Empresas emergentes y ESG: un conjunto de oportunidades sorprendentemente sólido

| Por Beatriz Zúñiga | 0 Comentarios

Con una tasa acumulada de crecimiento de más del 300% desde 2010, las empresas de los mercados emergentes representan una clase de activo sólida y diversa, con un valor actual de más de 2,5 billones de dólares. Si bien los inversores a menudo se sienten atraídos por esta clase de activos por diversas razones, como el potencial de beneficios de diversificación o rendimientos atractivos, muchos perciben que toda la clase de activos corporativos de los mercados emergentes está en desacuerdo con la inversión ESG. Por ejemplo, algunos pueden pensar que las empresas emergentes carecen en gran medida de los datos de mercado ESG necesarios para evaluar a fondo la materialidad financiera de los factores E, S o G.

Los inversores que deseen expresar valores medioambientales o de otro tipo en sus carteras pueden creer que las prácticas de los emisores corporativos de mercados emergentes (o de sus países de origen) son incongruentes con ese enfoque. Creemos que estas percepciones reflejan una visión anticuada de la clase de activos. Según nuestra evaluación, las empresas emergentes están preparadas para ayudar a los inversores a cumplir una serie de objetivos relacionados con ESG. A continuación, abordamos tres grandes conceptos erróneos en torno a la inversión ESG en el espacio corporativo de los mercados emergentes.

Concepto erróneo 1: El espacio corporativo de los mercados emergentes tiene una disponibilidad limitada de datos de mercado ESG

Desde el punto de vista de la inversión, es esencial que los datos ESG fiables y oportunos formen parte del proceso analítico. Los proveedores de datos de mercado permiten a los inversores analizar datos estandarizados en todos los países, sectores y empresas.

Algunos inversores pueden suponer que la cobertura de datos de mercado para el universo de los mercados emergentes es significativamente menor que la del universo desarrollado. Sin embargo, MSCI ESG Ratings, uno de los líderes del sector en lo que respecta a los datos de mercado ESG, tiene una cobertura para el universo de deuda corporativa de los mercados emergentes de aproximadamente el 85% a septiembre de 2023. Mientras que el universo global tiene una cobertura de entre el 90% y el 90%, la cobertura de los mercados emergentes aumenta constantemente y permite diferenciar entre los líderes y los rezagados en materia de ESG.

El Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima (TCFD, por sus siglas en inglés), creado en 2015, ha liderado los esfuerzos para mejorar las divulgaciones relacionadas con el clima con el objetivo de brindar transparencia a los riesgos y oportunidades relacionados con el clima. Como tal, el número de empresas que informan sobre las emisiones de carbono ha aumentado constantemente.

Al observar el universo corporativo de los mercados emergentes, la cobertura de las emisiones de carbono ha aumentado casi un 40% en los últimos cinco años. De hecho, encontramos que la mayoría de las empresas en el universo ahora están midiendo, rastreando e informando las emisiones de alcance 1 + 2. Este rico conjunto de datos permite a los inversores calcular métricas fiables de huella de carbono y exposición. Estos datos se pueden utilizar para ofrecer carteras con menos emisiones de carbono a los inversores interesados.

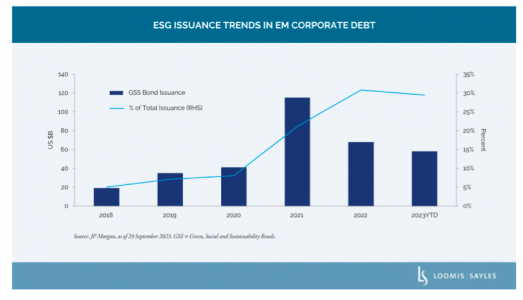

Concepto erróneo 2: La emisión de bonos con etiqueta de mercados emergentes es un conjunto de oportunidades limitado

Los inversores que deseen asignar capital a emisores o emisiones con objetivos medioambientales, sociales o de gobierno corporativo pueden encontrar que los bonos verdes, sostenibles, sociales y vinculados a la sostenibilidad tienen un protagonismo cada vez mayor en el universo. En lo que va de año, a septiembre de 2023, casi el 30% de las nuevas emisiones corporativas de los mercados emergentes se han realizado en forma de bonos etiquetados. El conjunto de oportunidades se ha multiplicado por 3 desde 2018, como se muestra a continuación. A nivel regional, vemos a los mayores emisores de bonos etiquetados fuera de Asia y Europa emergente, con una creciente emisión de Oriente Medio y África.

La emisión en línea con la Asociación Internacional del Mercado de Capitales requiere informes estandarizados, que brindan a los inversores acceso a marcos ESG, informes de asignación e impacto con opiniones de terceros y verificación de terceros. Si bien se requiere la debida diligencia en este ámbito, creemos que presenta a los inversores interesados una oportunidad potencialmente atractiva para dirigir el capital a objetivos ESG específicos.

Concepto erróneo 3: Los países emergentes dependen en gran medida de fuentes no renovables para toda la energía

El universo de los mercados emergentes incluye un conjunto diverso de 60 países de los cinco continentes con diferentes motores de la industria, acceso a los recursos naturales y objetivos climáticos. Además, muchas economías emergentes se esfuerzan por equilibrar las elevadas expectativas de crecimiento con los objetivos medioambientales. Debido a una combinación de amplio apoyo político, acceso a importantes recursos naturales y tecnologías verdes innovadoras, varios países latinoamericanos han realizado esfuerzos notables relacionados con el uso de energía renovable y, a su vez, objetivos ambientales más amplios.

Si nos fijamos solo en la producción de electricidad, muchos países latinoamericanos se abastecen de energías renovables en porcentajes que superan con creces los de Estados Unidos y la Unión Europea, como se muestra en el siguiente gráfico. Varios países latinoamericanos también han logrado avances notables en la incorporación de energías renovables en su matriz energética total.

Los esfuerzos de Chile en materia de energía renovable son notables entre sus pares latinoamericanos. Su participación en la producción eléctrica a partir de energías renovables ha aumentado un 22% en los últimos 10 años. A pesar de los vínculos históricos de Chile con la minería del cobre, tiene el ambicioso objetivo de convertir el 70% del consumo total de energía en energías renovables para 2030. Los esfuerzos medioambientales del país han gozado de un amplio apoyo político y público, y el país emitió su primera estrategia de transición energética en diciembre de 2021. Tras la primera reunión de la Comisión Chilena del Carbón en junio de 2018, el entonces presidente Sebastián Piñera anunció el inicio de la eliminación gradual para 2024, con el objetivo final de cerrar todas las plantas de carbón para 2040. Los esfuerzos ambientales del país pueden servir de ejemplo para otros.

Conclusión: EMD y ESG pueden ser compatibles

En nuestra opinión, la percepción de algunos inversores sobre las oportunidades relacionadas con los factores ESG en el espacio corporativo de los mercados emergentes dista mucho de la realidad. Creemos que la clase de activos cuenta con suficientes datos de mercado, una emisión sólida y unos fundamentales sólidos para los inversores, tanto si desean evaluar la materialidad financiera como si desean adoptar un enfoque basado en valores para la construcción de carteras.

Tribuna de Ashley Fritz, CFA, analista senior de Inversiones Loomis Sayles (Natixis Investment Managers).