TMF Group, proveedor de servicios administrativos y de cumplimiento, anunció este martes 16 de enero el nombramiento de Menno de Vreeze como nuevo director de ventas de fondos para Américas.

«Este nombramiento marca un hito importante en la estrategia del Grupo TMF para mejorar y ampliar su presencia en el sector de servicios de fondos, enfatizando la administración de fondos, servicios de fondos e inversión a lo largo de las Américas», dijeron desde la firma en un comunicado.

Con más de 22 años de experiencia en la industria de servicios financieros, Menno es una figura muy conocida en negocios internacionales y gestión de activos. Antes de unirse a TMF Group, Menno trabajó en abrdn como director de Instituciones Financieras del Benelux y también director de la sociedad gestora, Aberdeen Global Services SA. Posteriormente, ascendió a jefe de Distribución US Offshore y Latam en Nueva York y Miami.

En su nuevo cargo, Menno impulsará el crecimiento de TMF Group en Estados Unidos y América Latina. Dirigirá un equipo de directores de desarrollo empresarial con experiencia distribuidos en estas regiones. Su enfoque será en construir una red sólida de clientes potenciales y desarrollar relaciones duraderas con los clientes. Además de buscar nuevas oportunidades de negocio. Menno también participará en la identificación de posibles ventas adicionales y oportunidades de venta cruzada dentro de la base de clientes existente de TMF Group.

La firma se define como «un proveedor de servicios administrativos críticos, que ayuda a los clientes a invertir y operar de forma segura en todo el mundo. Nuestros 10.000 expertos y 125 oficinas en 86 jurisdicciones en todo el mundo prestan servicios a empresas, instituciones financieras, administradores de activos, clientes privados y oficinas familiares, brindando la combinación de contabilidad, impuestos, nómina, fondos, servicios de administración, cumplimiento y gestión de entidades esenciales para el éxito empresarial global».

La vuelta a la oficina es un tema que los CEOs de EE.UU. han dado por perdido, ya que solo el 4% dicen que priorizarán el regreso a tiempo completo, según C-Suite Outlook 2024 de The Conference Board.

Por otro lado, de acuerdo con encuestas anteriores, atraer y retener talento sigue siendo el enfoque interno número uno para los CEO a nivel mundial.

Sin embargo, entre los problemas que más preocupa a los directivos es la posibilidad de una recesión junto a una alta inflación.

Según la encuesta, solo el 37% de los CEO de EE. UU. afirman estar preparados para una recesión, y un 34% están preparados para una alta inflación.

En medio de una inflación elevada y una posible recesión, los planes de los CEO para aumentar las ganancias en 2024 incluyen la introducción de nuevos productos/servicios, la inversión en tecnología, el aumento de ventas mediante marketing y la entrada en nuevos mercados, dice el comunicado.

Si bien el estudio revela que los directivos y los consejos están bastante alineados en cuanto a las prioridades de ESG, con la educación y la oportunidad económica encabezando la lista, los consejos tienen menos confianza que los ejecutivos en que sus empresas están abordando los problemas de ESG de manera efectiva, incluyendo el creciente rechazo a ESG.

Además, las guerras en Medio Oriente y Ucrania están en la mente de todos, pero para los directivos de empresas estadounidenses, la mayor amenaza geopolítica está en lo doméstico: la creciente deuda nacional, que consideran como su principal riesgo geopolítico en 2024.

La encuesta refleja las opiniones de más de 1,200 ejecutivos, incluyendo 630 CEO. Los participantes opinaron sobre las principales amenazas y oportunidades comerciales en 2024.

Ebury, fintech global especializada en pagos internacionales e intercambio de divisas, ha anunciado el lanzamiento en Brasil de la marca Ebury Bank para avanzar en su expansión en este mercado dentro del segmento financiero de los pagos transfronterizos.

Hace unos meses, Ebury adquirió el Grupo Bexs, que incluye Bexs Banco (FX) y Bexs Pay (pagos), y ahora, tras cerrarse la fusión completa bajo la marca Ebury Bank, la entidad operará con la licencia local de FX Banking para ofrecer en el mercado brasileño una amplia gama de productos de pagos transfronterizos concebidos para empresas.

Ebury considera a Brasil como un pilar estratégico para sus planes. “Brasil es un país clave en la expansión geográfica de Ebury y en su estrategia de crecimiento. Nos permitirá aumentar nuestros ingresos y, al mismo tiempo, ayudar a miles de empresas locales a unirse al sistema de comercio internacional”, ha afirmado Fernando Pierri, director comercial global de Ebury.

Además, planea crecer tanto en los servicios divisas ofrecidos a las pymes, incluidas las cuentas internacionales, como a través de APIs a plataformas y otras empresas tecnológicas.

Como parte de su expansión por América Latina, Ebury ya tiene operaciones en Chile. Además, ha iniciado sus operaciones en África con la adquisición de Prime Financial Markets en Sudáfrica. Además, entre los últimos anuncios estratégicos realizados por Ebury figura la realización de una oferta pública inicial en los próximos dos años.

Nuevos productos

En lo que respecta a la oferta de productos a través de API dentro del mercado brasileño, apuesta por ofrecer productos y servicios de tecnología que involucren a empresas chinas y locales. “Hay espacio para una nueva oferta a través de la tecnología para simplificar la llegada de los grandes jugadores chinos a Brasil, considerando el viaje de compra hasta los medios de pago. Por ejemplo, se trata de hacer que las transacciones directas de divisas entre el real brasileño y el yuan chino sean una realidad más completa de lo que es posible actualmente”, ha explicado Luiz Henrique Didier Jr., director ejecutivo a cargo de los productos FX as a Service.

Para las empresas que operan en el segmento del comercio exterior, Ebury Bank planea ampliar su oferta de productos para ayudarlas a abordar los riesgos financieros inherentes a las operaciones de cambio de divisas. Según apunta, este aspecto es especialmente importante con una moneda como el real brasileño, muy volátil en relación con el dólar estadounidense, el euro y el yuan. En este caso, los gerentes de las empresas exportadoras e importadoras podrán cubrir sus ingresos o controlar los costos mediante la contratación de productos que reduzcan el riesgo de fluctuaciones de precios.

“El hecho es que el real brasileño fluctúa considerablemente, y estamos en la fase final del endurecimiento monetario en las principales economías. Tanto las pymes como las grandes empresas necesitan productos que preserven sus márgenes comerciales para evitar sorpresas”, ha señalado Claudia Bortoleto, country manager de Ebury en Brasil.

Foto cedidaJavier García de Vinuesa, nuevo Country Head para España de Natixis IM.

Natixis Investment Managers (Natixis IM) ha anunciado el nombramiento de Javier García de Vinuesa como nuevo Country Head para España. Según explican desde la gestora, García de Vinuesa reportará a Sophie del Campo, responsable de distribución de Natixis IM para el Sur de Europa, América Latina y US Offshore, y se encargará de impulsar la distribución nacional de Natixis IM y de sus más de 15 filiales de inversión.

Procedente de Robeco, García de Vinuesa trabajó durante 20 años en la gestora holandesa, los últimos cinco ejerciendo la responsabilidad de Global Head of Wholesale & Global Financial Institutions. Anteriormente, también desempeñó cargos de responsabilidad en Société Générale-Lyxor como Head of Sales para España y Portugal; en Merrill Lynch, como Sales Vice President para España y Portugal, y en el departamento de Productos de Banca Privada en Banco Santander. Es licenciado en Economía y Administración de Empresas por la Universidad Complutense de Madrid.

“La incorporación de Javier representa un gran impulso para el equipo de Natixis IM Iberia, un mercado que es clave para el grupo. Para nosotros, el cliente está en el centro de toda nuestra filosofía de negocio y Javier, con su gran experiencia y liderazgo en la industria de gestión de activos, supone una aportación fundamental en este sentido. La llegada de Javier tiene lugar en un momento en el que afrontamos unas perspectivas de negocio muy positivas y es un espaldarazo a la estrategia desarrollada por el equipo de Natixis IM Iberia”, ha destacado, Sophie del Campo, directora general de Natixis IM Sur de Europa, Latam y US Offshore.

Por su parte, Javier García de Vinuesa ha declado: “Natixis IM y la versatilidad de su enfoque multiaffiliate representan una oportunidad especialmente atractiva en la industria de gestión de activos. Estoy entusiasmado por entrar a formar parte de un equipo tan prestigioso y reconocido en el sector”.

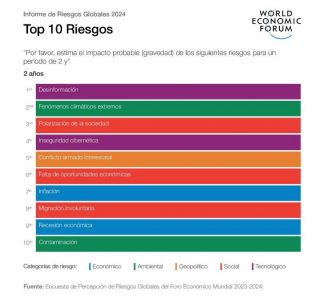

En su Informe de Riesgos Globales 2024, basado en casi dos décadas de datos originales sobre la percepción de los riesgos, el Foro Económico Mundial advierte: nos encontramos ante un panorama global de riesgos en el que el desarrollo humano comienza a estancarse, y los Estados y la población quedan, por tanto, en una posición vulnerable frente a riesgos nuevos y ya conocidos.

Según la institución, en un contexto de cambios sistémicos en la dinámica del poder mundial, el clima, la tecnología y la demografía, los riesgos globales están llevando al límite la capacidad de adaptación del mundo. Estas son las conclusiones del Informe de Riesgos Globales 2024, que sostiene que la cooperación en cuestiones globales urgentes podría ser cada vez más escasa, lo que requeriría de nuevos enfoques para hacer frente a los riesgos. De hecho, dos tercios de los expertos mundiales prevén que en la próxima década se configurará un orden multipolar o fragmentado, en el que las potencias medianas y grandes se enfrentarán y establecerán reglas y normas propias que harán cumplir.

El informe, elaborado en colaboración con Zurich Insurance Group y Marsh McLennan, se basa en las opiniones de más de 1.400 expertos en riesgos globales, responsables políticos y líderes del sector encuestados en septiembre de 2023. Los resultados evidencian una visión predominantemente negativa del mundo a corto plazo, que se prevé que empeore a largo plazo.

El 30 % de los expertos mundiales considera que, en los próximos dos años, la probabilidad de que se produzcan catástrofes globales será mayor, y cerca de dos tercios esperan que esto ocurra en los próximos diez años. “La inestabilidad del orden mundial, caracterizado por la polarización de las narrativas y la inseguridad, el empeoramiento de los efectos de las condiciones meteorológicas extremas y la incertidumbre económica están acelerando la propagación de los riesgos, como la información errónea y la desinformación. Los líderes mundiales deben colaborar para abordar las crisis a corto plazo y sentar las bases de un futuro más resiliente, sostenible e inclusivo”, señala Saadia Zahidi, directora gerente del Foro Económico Mundial.

Auge de la desinformación y los conflictos

Las preocupaciones por una crisis persistente del coste de la vida y los riesgos interrelacionados de la información errónea y la desinformación motivadas por la IA, así como la polarización social, encabezaron las perspectivas de riesgos para 2024. El vínculo entre la información falsificada y el malestar social ocupará un lugar central en las elecciones que se celebrarán en varias economías importantes en los próximos dos años.

Además, los conflictos armados entre estados son una de las cinco principales preocupaciones para los próximos dos años. En un momento en el que hay varios conflictos bélicos en curso, las tensiones geopolíticas subyacentes y el riesgo de desgaste de la resistencia de la sociedad están dando lugar a la propagación de tales conflictos.

Incertidumbre económica y desarrollo en declive

Según las conclusiones del informe, los próximos años estarán marcados por la persistente incertidumbre económica y las crecientes brechas económicas y tecnológicas. “La falta de oportunidades económicas ocupa el sexto lugar de la lista para los próximos dos años. A más largo plazo, podrían surgir barreras relativas a la movilidad económica que dejarían fuera de las oportunidades económicas a extensos segmentos de la población”, indica en sus conclusiones.

Además, destaca que los países propensos a los conflictos o vulnerables al clima podrían verse cada vez más desprovistos de inversiones, tecnologías y la consiguiente creación de empleo. “A falta de vías de acceso a medios de subsistencia seguros y con garantías, las personas podrían ser más propensas a caer en la delincuencia, la militarización o la radicalización”, añade.

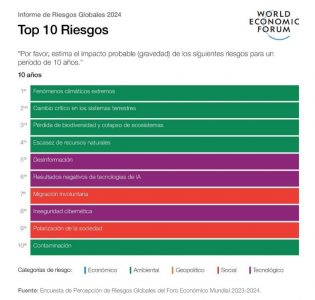

Por otro lado, los riesgos ambientales siguen dominando el panorama de los riesgos en todos los marcos temporales. En concreto, dos tercios de los expertos mundiales temen que se produzcan fenómenos meteorológicos extremos en 2024. “Los fenómenos meteorológicos extremos, el cambio drástico de los sistemas terrestres, la pérdida de biodiversidad y el colapso de los ecosistemas, la escasez de recursos naturales y la contaminación representan cinco de los diez riesgos más graves para la próxima década”, explican.

En cualquier caso, los expertos consultados discrepan sobre la urgencia de los riesgos planteados: los encuestados del sector privado creen que la mayoría de los riesgos medioambientales se materializarán en un plazo más largo que la sociedad civil o los Gobiernos, lo que apunta al creciente riesgo de alcanzar un punto de no retorno.

Respuesta a los riesgos

Por último, el informe hace un llamamiento a los líderes mundiales para que se replanteen las medidas destinadas a abordar los riesgos globales. Además, recomienda centrar la cooperación mundial en la creación urgente de salvaguardas para los riesgos emergentes más disruptivos, como acuerdos que regulen la integración de la IA en la toma de decisiones sobre conflictos. Ahora bien, en el informe también se exploran otros tipos de medidas que no tienen por qué depender exclusivamente de la cooperación entre países, como reforzar la resistencia individual y estatal mediante campañas de alfabetización digital sobre la información errónea y la desinformación, o fomentar la investigación y el desarrollo sobre la modelización del clima y las tecnologías con potencial para acelerar la transición energética, con la participación tanto del sector público como del privado.

Carolina Klint, directora comercial en Europa de Marsh McLennan, advierte: “Los avances de la inteligencia artificial alterarán radicalmente las perspectivas de riesgo de las organizaciones, ya que muchas de ellas tendrán dificultades para reaccionar ante las amenazas derivadas de la información errónea, la desintermediación y los errores de cálculo estratégicos. Al mismo tiempo, las empresas tendrán que negociar cadenas de suministro cada vez más complejas debido a la geopolítica y al cambio climático, así como a las ciberamenazas de un número creciente de actores maliciosos». Ante este contexto, Klint considera que «será preciso un enfoque tenaz para fomentar la resiliencia en los planos organizativo, nacional e internacional, así como una mayor cooperación entre los sectores público y privado, para lidiar con este panorama de riesgos que evoluciona con rapidez”.

Por su parte, John Scott, responsable de Riesgo de Sostenibilidad en Zurich Insurance Group, señala que el mundo está experimentando importantes transformaciones estructurales con la IA, el cambio climático, los cambios geopolíticos y las transiciones demográficas. “Los riesgos conocidos se están intensificando y otros nuevos están surgiendo, aunque también brindan oportunidades. Las acciones colectivas y coordinadas entre países desempeñan su papel, aunque las estrategias de ámbito local son fundamentales para reducir el impacto de los riesgos globales. Las acciones individuales de la ciudadanía, las empresas y los países podrían ser decisivas para reducir los riesgos globales y contribuir a la creación de un mundo más próspero y seguro”, concluye.

Para muchas gestoras internacionales, Japón fue la gran sorpresa de 2023. En opinión de Joel Le Saux, gestor del fondo Eurizon Fund Sustainable Japan Equity en Eurizon Asset Management, el mercado japonés se caracterizó por una inflación sostenida, tipos comparativamente bajos, el yen alcanzando mínimos de 30 años frente al dólar estadounidense y un impulso activista de la Bolsa de Tokio para mejorar la eficiencia del capital de las empresas.

“Hace apenas un año, pocos habrían pronosticado con confianza que Japón registraría el resurgimiento que está viviendo ahora. Las perspectivas de crecimiento alentadoras y la incipiente presión inflacionista contrastan fuertemente con el estancamiento económico por el que se ha caracterizado Japón durante gran parte de los últimos 30 años”, añade Aadish Kumar, economista internacional de T. Rowe Price.

Sin duda, la inflación fue una de las claves, ya que se mantuvo moderada en comparación con el resto del mundo, en torno al 3%-4%, excluidos los alimentos frescos y la energía. “Las continuas subidas salariales han aumentado las expectativas de una inflación sostenida y de un posible fin de la relajación monetaria por parte del nuevo gobernador del Banco de Japón, el Sr. Ueda. Aunque el banco central sigue firmemente decidido a mantener los tipos bajos hasta que la inflación se sitúe en torno al 2%, el rendimiento del bono a 10 años ha subido hasta el 0,96%, su máximo reciente en octubre, después de que se modificara el control de la curva de rendimientos en junio y octubre”, explica Le Saux.

Además, el yen siguió depreciándose frente a la mayoría de las principales divisas a lo largo del año, impulsado en gran medida por las diferencias de rendimiento con el dólar estadounidense y el euro, que habían entrado en el ciclo de tipos positivos ya en la primavera de 2022.

“El Banco de Japón (BoJ) cambió su marco de control de la curva de rendimiento al convertir el límite superior de 1% en una tasa de referencia, ampliando efectivamente el rango de la curva de rendimiento. En nuestra opinión, este movimiento del BoJ señala que el fin del control de la curva de rendimiento es cuestión de cuándo y no de si se llevará a cabo. Seguimos esperando una sólida recuperación en la demanda interna de Japón, pero mantenemos cautela en torno a la demanda externa como un lastre para la economía”, añaden los expertos de Loomis Sayles, firma afiliada de Natixis IM.

Por último, Le Saux destaca que el impulso de la Bolsa de Tokio (TSE) para mejorar la eficiencia del capital entre las empresas cotizadas y las empresas que cotizan con bajos PBR parece haber acelerado la revisión por parte de las empresas de sus carteras de negocios y, en el caso de algunas empresas ricas en efectivo, ha dado lugar a un aumento de la rentabilidad para los accionistas.

Según explica Kelly Chia, Equity Research Analyst Asia de Julius Baer, el mercado bursátil japonés ha sido positivo para los inversores en dólares que no han cubierto sus posiciones en diciembre de 2023, ya que el índice local subió un 4,4% en dólares, pero se mantuvo plano en divisa local). Esta subida superó a la del S&P 500, que subió un 3,8% en el mismo periodo

“El yen se ha fortalecido recientemente, pero las acciones japonesas no reaccionaron tan negativamente como se esperaba. Reconocemos que el mercado japonés tiene una fuerte correlación con los mercados occidentales. Una preferencia por los valores de calidad, junto con empresas centradas en el mercado nacional, debería resultar una buena estrategia para los inversores a largo plazo”, añade

Perspectivas para 2024

Para el economista deT. Rowe Price, desde el punto de vista económico, Japón ha tardado mucho más que otras grandes economías en recuperarse del cierre por el COVID-19. “El crecimiento económico real es sólido y las perspectivas son alentadoras, con expectativas de consenso de que el crecimiento cobre impulso en 2024, hacia el extremo superior de los últimos diez años. Se espera que el crecimiento del PIB nominal siga una tendencia al alza, debido a un aumento de la inflación, tras décadas de crecimiento plano”, señala Kumar.

Por el contrario, Kumar prevé que el crecimiento en la mayoría de las demás grandes economías en 2024 se sitúe en torno al extremo inferior del intervalo de la última década. “Una diferencia clave entre Japón y otros mercados importantes es que Japón no se enfrenta a un entorno de endurecimiento de las condiciones financieras, debido a su recuperación tras la pandemia más lenta y a unas presiones inflacionistas más débiles. Mientras que otras grandes economías siguen luchando contra una inflación elevada, que ha llevado los tipos de interés a máximos de varias décadas, la política monetaria japonesa se ha mantenido laxa, con los tipos de interés en suspenso. Además, la política fiscal también es favorable: el Gobierno anunció recientemente estímulos en forma de rebajas y reducciones fiscales para las familias, lo que supone un impulso para los consumidores japoneses”, argumenta.

Es decir, consideran que su resurgimiento se ha visto alentado por la política económica atípica de Japón, que mantiene un sesgo flexible en un momento en que otros grandes mercados luchan contra la subida de los tipos de interés y el temor a la recesión. “Al mismo tiempo, la debilidad de la moneda está impulsando al alza los mercados de renta variable, mientras las autoridades siguen dando prioridad a la reforma del mercado, con el objetivo de hacer de Japón un destino más competitivo y atractivo para la inversión de capital extranjero. Este contexto apunta a unas perspectivas muy positivas para Japón en 2024, con un posible giro hacia una política más restrictiva como principal riesgo para estas perspectivas”, afirma el experto de T. Rowe Price.

Con este contexto de fondo, Eurizon AM se muestra constructivo respecto a las empresas nacionales, seguidas de los actores globales idiosincrásicos. “Las empresas nacionales de servicios se beneficiarán de la resiliencia de las actividades comerciales, respaldadas por una inflación sostenida, y estarán a salvo de las fluctuaciones de las divisas. Las empresas nacionales con poder de fijación de precios también se beneficiarán de la estabilización de la inflación de los costes y de la apreciación del yen, que favorece a los fabricantes nacionales. Aunque las cifras principales de las empresas mundiales se ven afectadas por las fluctuaciones del yen, los fundamentos de los titulares mundiales de PI y las empresas relacionadas con los semiconductores parecen sólidos, independientemente de la posible ralentización económica mundial. Por otra parte, los beneficios de los exportadores se han visto inflados por la debilidad del yen, lo que supone un gran obstáculo para el próximo ejercicio fiscal”, argumenta Le Saux.

Por último, desde Fidelity destacan que Japón tendrá una fuerte influencia en los mercados asiáticos este año. “La renta variable japonesa debería seguir destacando a medida que la economía realice la transición hacia un estado de inflación moderada después de décadas de crecimiento estancado y precios a la baja. Los aumentos salariales tendrán un efecto dominó en el consumo y sostendrán nuevas alzas de los precios. Los hogares japoneses están empezando a mostrar un cambio de mentalidad, desde el ahorro hacia el gasto, y eso tendrá efectos amplios y duraderos”, explican.

Según el documento de perspectivas de la gestora, las reformas del gobierno corporativo de Japón siguen liberando valor bursátil. “Las empresas están centrándose más en los dividendos y las recompras. El perfil de retribución al accionista del mercado japonés podría mejorar más rápido que el de la mayoría de los mercados desarrollados”, añaden.

También recuerdan como conclusión que, a medida que las autoridades vayan adquiriendo la certeza de que la inflación moderada de Japón ha alcanzado un nivel perdurable, será cuestión de tiempo que el Banco de Japón avance en el desmantelamiento de su política monetaria ultraexpansiva y deje completamente atrás su control de la curva de rendimientos. “Esta normalización de la política monetaria ayudará a atraer inversores hacia su mercado nacional de renta fija”, concluyen desde Fidelity.

Una buena parte de nuestras predicciones de 2023 se ha cumplido. Hace un año anticipábamos una desaceleración en el crecimiento de los beneficios empresariales, pero estábamos convencidos de que la economía mundial evitaría la recesión, al permitir el descenso de la inflación reducir la contundencia del endurecimiento de las políticas de los bancos centrales. En nuestra opinión, un escenario así no sería terrible para los activos de mayor riesgo, siempre y cuando los inversores se centraran en empresas de calidad caracterizadas por flujos de caja estables y balances conservadores.

Doce meses después, todavía nos encontramos en una economía de ciclo tardío y muchas de nuestras expectativas aún no se han cumplido plenamente. ¿Por qué? Una razón es la resiliencia del consumidor estadounidense, que durante mucho tiempo ha sido un motor de crecimiento para la economía global. Esto resultó fortuito dados los fuertes contratiempos con los que tuvo que lidiar otra importante fuente de crecimiento: el sector inmobiliario de China, cada vez más endeudado.

El auge del consumo – a pesar del agresivo endurecimiento de las políticas públicas – está en línea con nuestra opinión de que la economía estadounidense es menos sensible a los tipos que en años anteriores. El estado saneado de las finanzas de los consumidores es importante porque rara vez se han producido recesiones sin que la contracción del gasto privado fuera una causa central. Pero no estamos fuera de peligro, sobre todo considerando que el mercado de trabajo está debilitándose.

Si bien los inversores pueden celebrar el fin de las subidas de tipos en Estados Unidos (y probablemente poco después en otras regiones), el optimismo debería moderarse con respecto a las esperanzas de un giro dovish en la política monetaria. En nuestra opinión, es probable que los tipos de referencia sigan siendo restrictivos hasta que los datos económicos confirmen que la inflación mantiene su trayectoria descendente. La prolongación de esta fase tardía del ciclo representa un obstáculo tanto para la economía como para la renta variable. Nosotros, sin embargo, no somos tan pesimistas como algunos de nuestros pares. Aunque muchos indicadores, incluida una curva invertida de los bonos del Tesoro estadounidense, apuntan a una desaceleración, creemos que la Reserva Federal de Estados Unidos (Fed) tiene una posibilidad razonable de lograr el elusivo aterrizaje suave, aunque no se puede descartar una recesión superficial.

Es probable que Europa y el Reino Unido coqueteen con un crecimiento negativo en los próximos trimestres, y un shock imprevisto podría hacerlos entrar en recesión. Como se mencionó anteriormente, si China no puede echar mano de la inversión inmobiliaria para estimular el crecimiento, es posible que tenga que conformarse con que el producto interno bruto se expanda a una tasa muy por debajo del rango del 6% al 10% al que se había acostumbrado.

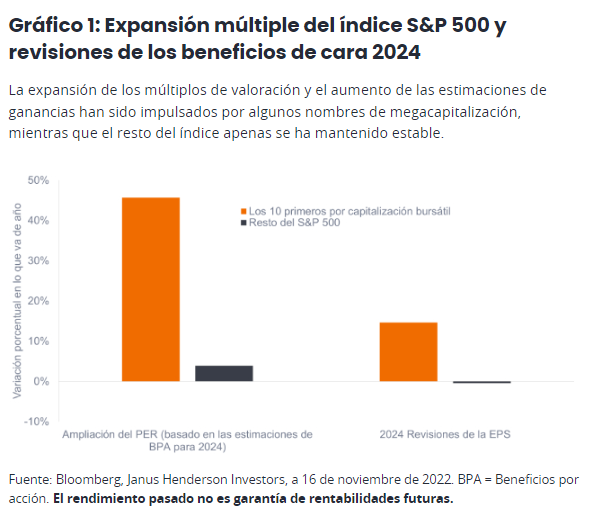

Dado que mucho depende de si las autoridades evitan la recesión, los mercados de valores se encuentran en un estado de fragilidad similar al de la economía mundial. La situación se ve agravada por la estrechez extrema que ha caracterizado a los mercados en 2023. Estados Unidos representa actualmente casi la mitad del índice MSCI All-Country World IndexTM y el sector tecnológico acapara más de una cuarta parte del S&P 500®. Si se incluyen Internet y las plataformas de comercio electrónico no clasificadas como tecnológicas, esta proporción aumenta considerablemente.

Tal concentración en títulos de máximo nivel oculta un estado de ánimo menos optimista que el que implican las ganancias de dos dígitos del S&P 500 en lo que va del año. La cotización de los 7 Magníficos, frecuentemente citados, se ha duplicado en 2023. Mientras tanto, el S&P 500 equiponderado es modestamente positivo. La disparidad se extiende a las valoraciones y las ganancias. Los diez nombres principales del S&P 500 han visto cómo sus múltiplos precio-beneficio (PER), basados en las ganancias de todo el año 2023, se han expandido en un 40%. Los múltiplos de los miembros restantes son más o menos planos. Mientras las expectativas de ganancias para los diez nombres principales se han revisado al alza en un 19% en los demás, nuevamente, son planos. Lo mismo aplica para las previsiones para 2024. A nivel agregado, creemos que los beneficios mundiales de 2024 corren el riesgo de no alcanzar las expectativas actuales.

El ascenso de los 7 Magníficos se ha visto impulsado en parte por la exposición de estas empresas al tema de inversión más candente del año: la inteligencia artificial (IA). Pero otro factor es que exhiben las características de calidad de flujos de efectivo consistentes y un uso juicioso del apalancamiento. En este contexto, una asignación a estas empresas se alinea con nuestra preferencia por mantenernos a la defensiva en lo que probablemente seguirá siendo una economía tibia.

Se puede apreciar el potencial transformador de la IA y al mismo tiempo reconocer que el precio de una acción refleja plenamente su potencial. La naturaleza de la difusión de la tecnología significa que probablemente habrá muchos beneficiarios de la IA fuera de los líderes del mercado de 2023. De manera similar, la calidad no se limita a unas pocas megacapitalizaciones ricas en efectivo. Muchas de las otras 493 empresas del S&P 500 –así como de los índices globales– poseen rasgos defensivos similares.

Consideramos que esta es una de las oportunidades más prometedoras para la renta variable en 2024. Al reconocer que la concentración del mercado –a menudo impulsada por estrategias pasivas ponderadas por capitalización– ha dejado a muchas empresas atractivas con precios incorrectos, los inversores pueden acceder a los mismos temas duraderos y características defensivas que les han resultado útiles en 2023, pero con valoraciones más atractivas. Con nuestra expectativa de que se evitará una recesión profunda, los valores con múltiplos más bajos tienen más probabilidades de repuntar cuando los mercados se repongan del debilitamiento económico en lugar de tirar la toalla en medio de una feroz contracción económica.

Hasta que tengamos una mayor visibilidad sobre la senda de la economía mundial en el futuro inmediato y su impacto en los beneficios empresariales, vemos en las empresas de calidad, a menudo postergadas en las capitalizaciones de mercado de los índices, un equilibrio razonable entre características defensivas y valoración. Aun no pudiendo descartar errores de política monetaria el mayor riesgo, a nuestro juicio, es que los bancos centrales relajen sus posturas antes de la cuenta, desencadenando una segunda ola de inflación. Esto conduciría inevitablemente a otra ronda de políticas restrictivas y, por tanto, a un lastre para el crecimiento.

La naturaleza cíclica de Europa y de los países con una fuerte dependencia de las exportaciones los hace especialmente vulnerables a la ralentización de la economía. Un empeoramiento del contexto geopolítico y el ciclo electoral en Estados Unidos podrían introducir riesgos adicionales. El mundo también está observando cómo China aborda la resaca que ha dejado el excesivo endeudamiento y sus intentos de reactivar el crecimiento.

Por último, los inversores deben comprender cómo incidirá en la renta variable el establecimiento de un nuevo régimen con tipos de interés más altos. Las empresas con modelos de negocio cuestionados ya no pueden confiar en un costo de capital barato para enmascarar su incapacidad para generar efectivo de manera constante. Y las tasas de descuento más altas eliminarán el impulso a los flujos de efectivo futuros que las empresas de crecimiento secular han estado recibiendo.

En este nuevo régimen, un límite a los múltiplos de las empresas en crecimiento podría hacer que el péndulo vuelva a inclinarse hacia las empresas de valor. Esto podría beneficiar a Europa y otras regiones con grandes descuentos, especialmente si un aterrizaje suave permite a los inversores aumentar su exposición a acciones de valor y cíclicas en previsión de una recuperación. Una vez que el ciclo finalmente cambie, el nuevo régimen de tipos significa que los inversores no pueden rotar indiscriminadamente hacia el valor profundo, sino que deben mantener su enfoque en empresas de calidad capaces de superar los umbrales de rentabilidad superior para su capital invertido.

Con todo, los títulos de crecimiento – y de las empresas estadounidenses que dominan esta categoría – no debería ser razones para el desánimo. La economía mundial tendrá un sinfín de usos para la IA, la nube y otros temas seculares duraderos.

Tribuna de opinión de Matt Peron, director de análisis, Marc Pinto, director de renta variable para las Américas y Lucas Klein, director de renta variable para EMEA y Asia Pacífico, de Janus Henderson Investors.

Foto cedidaLeandro Caresio, Private Client Managing Director de Criteria Wealth Management Chile

Leandro Caresio Pérez, proveniente de la banca empresarial, es la nueva incorporación en la planilla de Criteria Wealth Management Chile. El ejecutivo se integró a la firma de gestión patrimonial, proveniente de Itaú Chile.

Caresio ingresó con el rol de Private Client Managing Director, según informó la compañía a través de un comunicado. Desde esa posición, su objetivo será seguir aumentando la cartera de clientes del segmento de wealth management y desarrollar nuevas oportunidades de negocios en el segmento de empresas.

El ejecutivo reportará a Héctor Navarro, Managing Partner de Criteria Chile, y su incorporación se enmarca en el plan de crecimiento y expansión del Grupo Criteria, que lleva tres años operando su oficina en el país andino.

Caresio tiene más de 35 años de experiencia en la industria financiera local, con una formación relevante en banca empresarial. Antes de llegar a la firma, se desempeñó como gerente del segmento Empresas en Itaú Chile.

Anteriormente, según consigna su perfil profesional de LinkedIn, trabajó como gerente de Productos Corporativos en Bank of America (BofA) –posteriormente adquirido por Itaú Chile–, gerente de Empresas de Bank Boston Chile –que se fusionó con BofA–, gerente comercial de Leasing Sud Americano y subgerente de Grandes Empresas y Corporaciones de Banco Sudamericano.

“La incorporación de Leandro aporta a Criteria un profesional de prestigiosa trayectoria y experiencia, en línea con nuestra visión de sumar talento para continuar consolidando el negocio”, indicó Navarro en la nota de prensa.

El multi family office tiene una presencial regional en América Latina y cuenta con un equipo de más de 100 personas. La firma ofrece acceso a plataformas internacionales como Bank of New York, Pershing, XP, StoneX, Morgan Stanley, UBS, Deustche Bank e Itau, entre otras.

Wikimedia CommonsNaves industriales en construcción

Algunas de las principales oportunidades para un crecimiento sólido de la industria inmobiliaria en México están en el nearshoring, el turismo y la infraestructura. Se estima que alrededor de 500 empresas se han establecido en el país, impulsando la demanda de espacios industriales a raíz del nearshoring, anuncia un informe de AMEFIBRA, la organización que agrupa a los fideicomisos inmobiliarios de México.

«El mercado inmobiliario continúa siendo una opción sólida y confiable, capaz de resistir las crisis económicas globales pese a los riesgos inherentes a cualquier inversión. En los últimos meses, el boom del nearshoring ha beneficiado a la industria mexicana con la llegada de nuevas empresas, pero también ha hecho más evidentes los desafíos que tiene el país para recibir a los inversionistas, principalmente de infraestructura logística. Uno de los puntos a favor es la estabilidad macroeconómica de nuestro país y los costos arancelarios», añadió la nota.

La Secretaría de Economía informó que la Inversión Extranjera Directa (IED) al cierre del tercer trimestre de 2023 se ubicó en 32.926 millones de dólares, registrando un incremento de 30% frente a los 25.272 millones de dólares alcanzados en el mismo periodo del año pasado. La dependencia destacó que el incremento es resultado de la confianza de los inversionistas extranjeros por el buen ambiente de negocios y la estabilidad económica del país.

“Tenemos una buena mano de obra, pero además la estabilidad macroeconómica, tasas de interés y tipo de cambio estable permiten a los inversionistas evaluar la relocalización de sus áreas de producción a México, lo que da como resultado que haya una demanda de parques industriales y que se tenga que trabajar en el mejoramiento de la red carretera y de telecomunicaciones. Todo esto a fin de brindar grandes beneficios a las empresas extranjeras para que decidan ubicarse en nuestro país», dijeron desde AMEFIBRA.

Durante 2022, la oferta incrementó y cerró el año en 3,98 millones de metros cuadrados, aumentando por más de 290.000 metros cuadrados desde el inicio del año. Aun así, la oferta sigue estando comprimida debido a la fuerte demanda de espacios industriales y a varias condiciones que han creado obstáculos al desarrollo de nuevos proyectos especulativos. Entre estas condiciones se encuentran la escasez de energía, el incremento de precios de tierra y el encarecimiento general de los insumos de construcción y las tasas de interés.

Actualmente las FIBRAs tienen más de 2000 propiedades con más de 35 millones de metros de GLA. Además, se han creado más de 500.000 empleos, 50.000 de forma directa y 450.000 indirectamente.

Los desarrolladores en México están implementando la construcción de edificios sustentables. Por lo que se tendrán que implementar nuevas tecnologías, logrando a largo plazo ahorros de por lo menos 40% en energía, 20% en agua y 20% en energía embebida en materiales para antes del año 2050.

LinkedInPablo Gallego, gerente general de Singular Asset Management

Singular Asset Management cambió recientemente de mando. El ejecutivo Pablo Gallego fue promovido al cargo de gerente general de la gestora chilena especializada en ETF y alternativos.

La compañía informó al mercado, a través de un hecho esencial a la Comisión para el Mercado Financiero (CMF), sobre el cambio, que deja al ejecutivo que estaba a cargo del área de feeder funds al mando de la operación general de la compañía.

Este nombramiento viene acompañado de la renuncia de su anterior CEO, María José Garrido, citando motivos personales.

La administradora de fondos también anunció el nombramiento de Gallego a su red profesional de LinkedIn. “Estamos convencidos que con su visión, experiencia y liderazgo va a llevar a posicionar muy bien a todo nuestro equipo!!”, señaló la firma en su publicación.

Antes de su promoción, el ejecutivo se desempeñó como portfolio manager de Feeder Funds de Singular AM, cargo que ocupó desde junio de 2023, según consigna su perfil en la red social profesional.

En ese cargo, lideró el área de administración de este tipo de fondos. Eso incluía velar por el “correcto funcionamiento de los fondos” de la gestora, incluyendo su contabilización y la relación con aportantes, managers internacionales y reguladores.

Anteriormente, Gallego se desempeñó como asociado senior de Fund Management de Credicorp Capital Chile, jefe control de Inversiones Nacionales de AFP Habitat y subgerente de Distribución Institucional de Econsult.

El profesional cuenta, además, con un máster en finanzas de la Universidad de Chile y un diplomado en inversiones en activos alternativos de la Universidad de los Andes.

Además de gestionar seis ETF –de distintas clases de activos– y distribuir los vehículos de dos reconocidas gestoras internacionales, Brookfield Asset Management y Oaktree Capital Management, Singular AM también cuenta con tres fondos alternativos propios. Se trata de las estrategias Leaseback I y II y Residential MBS I, que invierte mutuos hipotecarios endosables.