El área de distribución de fondos de terceros de LarrainVial fue destacada como uno de los diez mayores distribuidores de fondos del mundo en la categoría de infraestructura por la proveedora de información de activos alternativos Preqin. Esto, destacaron a través de un comunicado, los deja como el único placement agent latinoamericano en la nómina.

Este reconocimiento, señalaron, es al desempeño de la firma como el mayor distribuidor de fondos de infraestructura durante los últimos diez años. En ese período, LarrainVial ejecutó 15 procesos de colocación para diez managers internacionales en Chile, Perú, Colombia, Uruguay y México. En total, levantaron más de 2.000 millones de dólares en esta clase de activos.

Preqin –que data de 2003– se ha consolidado como un referente mundial para la industria de inversiones alternativas, enfatizaron.

“Estar entre los 10 principales placement agents del mundo en infraestructura confirma nuestro compromiso de conectar a los mejores gestores globales con los inversionistas de Latinoamérica. Este logro es fruto del talento, la dedicación y la pasión de todo el equipo de LarrainVial por seguir abriendo oportunidades desde los mercados internacionales hacia la región”, señaló Andrés Bulnes, socio y gerente de Distribución Institucional de la firma, en la nota de prensa.

El equipo de Distribución Institucional del grupo chileno maneja 44.500 millones de dólares en activos distribuidos. Con todo, tienen presencia física en Nueva York, Miami, Ciudad de México, Bogotá, Lima, Ciudad de Panamá, Montevideo, Buenos Aires y su natal Santiago.

En un contexto marcado por la inflación persistente, la creciente complejidad geopolítica y la saturación de los mercados financieros tradicionales, los inversores con grandes patrimonios están redefiniendo sus estrategias. La prioridad ya no es solo multiplicar capital, sino protegerlo, diversificarlo y proyectarlo hacia el futuro con visión estructural y sostenida en el tiempo.

Según un estudio reciente de Goldman Sachs sobre family offices, la asignación promedio a activos alternativos en 2025 alcanza el 42%, solo ligeramente inferior al 44% registrado en 2023. Este cambio refleja una tendencia creciente: los inversores profesionales incorporan a sus carteras instrumentos no convencionales, desde arte, bienes raíces, metales preciosos y vehículos clásicos hasta vinos de alta gama, coleccionismo, música, derechos digitales y patentes, buscando rendimientos estables y menor dependencia de la volatilidad de los mercados financieros.

Carmen Pérez-Pozo Toledano, abogada y CEO de Grupo Pérez-Pozo, subraya que “el patrimonio del futuro no se mide solo en metros cuadrados, sino en estabilidad, legado y propósito. Diversificar no es dispersar: es proteger y proyectar”. Esta filosofía guía a quienes buscan integrar activos alternativos en sus carteras, combinando rendimiento económico con valor cultural y emocional.

Para este año, los grandes patrimonios centran su estrategia en tres claves fundamentales:

De lo tangible a lo intangible: ampliar la diversificación con arte, activos digitales, propiedad intelectual y coleccionismo, buscando estabilidad, rentabilidad sostenida y conexión emocional con el legado familiar. Según el Luxury Investment Index 2025, los bolsos de lujo se posicionaron como la inversión alternativa con mejor desempeño, con una revalorización media anual del 2,8%, superando a joyas y relojes y demostrando su capacidad de resistencia frente a la inflación.

Inversión emocional y legado familiar: priorizar el propósito y la continuidad, integrando planificación fiscal y sucesoria desde el inicio para fortalecer la cohesión familiar y garantizar la preservación del patrimonio histórico, artístico y cultural.

Fiscalidad, digitalización y asesoramiento preventivo: aprovechar herramientas digitales, tokenización de activos e inventarios online para mejorar control y transparencia, combinadas con gestión profesional que asegure que cada activo cumpla un propósito dentro del plan familiar o empresarial. Esta estrategia permite integrar riesgos, liquidez y objetivos de legado de forma estructurada.

El concepto de riqueza está evolucionando. Ya no se mide solo en rentabilidad o metros cuadrados, sino en resiliencia, propósito y legado. Los patrimonios que marcan tendencia combinan activos clásicos con nuevas formas de valor, guiados por una gestión profesional y una visión sostenible del tiempo y del riesgo.

En la era de la diversificación inteligente, invertir significa preservar el sentido del capital y proyectarlo con coherencia hacia el futuro, adaptándose a los cambios económicos, fiscales y tecnológicos, explican los expertos.

Las acciones europeas han superado ampliamente a las estadounidenses este año. En concreto, si observamos los rendimientos, el S&P 500 ha subido un 2%, mientras que el MSCI Europe ha subido un 13% (a 20 de octubre de 2025). Según explica Hywel Franklin, responsable de Renta Variable Europea en Mirabaud Asset Management, los flujos han comenzado a desplazarse hacia Europa, pero todavía estamos en una fase inicial. “La mayoría de los inversores siguen apostando fuertemente por EE.UU., con una ponderación del 72% en el MSCI World, cerca de su máximo histórico”, apunta. Teniendo estos dos datos en cuenta, hemos abordado con él qué posición está teniendo realmente la renta variable europea en las carteras.

En este año hemos hablado de la vuelta a la renta variable europea, pero los máximos en la bolsa norteamericana continúan. ¿Hasta qué punto se ha materializado un giro hacia la renta variable europea? ¿Qué tendencias habéis observado vosotros?

Las acciones europeas han superado ampliamente a las estadounidenses este año: si observamos los rendimientos, el S&P 500 ha subido un 2%, mientras que el MSCI Europe ha subido un 13% (a 20 de octubre de 2025). Los flujos han comenzado a desplazarse hacia Europa, pero todavía estamos en una fase inicial. La mayoría de los inversores siguen apostando fuertemente por EE. UU., con una ponderación del 72 % en el MSCI World, cerca de su máximo histórico.

¿El llamado “fin del excepcionalismo americano” cree que es real?, ¿estáis realizando rotaciones en vuestras estrategias de renta variable global o temática hacia valores europeos

Al cien por cien. Incluso los propios estadounidenses reconocen ahora que se ha acabado. Esta era en la que una sola potencia ejercía un dominio global indiscutible era, en realidad, muy poco habitual. Y no hace falta que me creáis a mí, basta con fijarse en lo que dice el secretario de Estado estadounidense: Marco Rubio afirmó en una entrevista con Megyn Kelly en enero que “eso fue una anomalía”. Creemos que Europa es interesante ahora.

Hemos escuchado a muchos gestores decir que el mayor gasto europeo, la política fiscal y unas valoraciones más baratas explican el mayor atractivo por las inversiones europeas. ¿Cree que hay algo más aparte de esto? ¿Considera que estos argumentos son sostenibles en un horizonte de inversión a largo plazo?

Las valoraciones no resultan tan apasionantes como hablar de nuevas tecnologías, coches voladores o la llegada de la singularidad, pero lo cierto es que importan mucho. La mayoría de las veces, los inversores se centran en las grandes empresas o en las que han obtenido buenos resultados porque tienen una historia maravillosa que contar. Sin embargo, lo que más importa es lo que se paga por una inversión. Eso es lo que suele reducir el riesgo y sentar las bases para obtener rendimientos positivos. Con las valoraciones actuales, Europa sigue siendo atractiva a largo plazo.

De cara a prepararse para 2026, ¿cómo están ajustando las carteras ante la incertidumbre política y comercial?

No estamos haciendo cambios top-down; preferimos centrarnos en los nombres que nos gustan y que presentan perfiles de riesgo asimétricos potentes.

Si nos centramos en la parte de incertidumbre comercial. ¿Cuál es tu lectura y valoración sobre el impacto que tendrán los altos aranceles propuestos con Trump para el mercado de renta variable? ¿Está descontando el mercado nuevas tensiones comerciales o ya se le ha pasado el susto?

Creo que ya hemos superado el “pico de aranceles”. El abanico de resultados posibles se ha reducido mucho desde principios de año. Es un avance importante, porque ahora las empresas tienen más visibilidad sobre las reglas del juego, por lo que pueden planificar y seguir adelante. Los mercados miran hacia el futuro y ya están anticipando el final de este año y el inicio de 2026.

De todas las oportunidades de inversión que hemos ido hablar a partir del entorno actual, la más repetida es defensa. ¿Coincide con esta visión? ¿Hay algo más a parte del sector de defensa europeo que se pueda beneficiar del entorno actual?

La defensa acapara mucha atención, pero algunas de esas acciones me parecen algo caras. La mejora de la confianza gracias a la reducción del caos político, la mayor estabilidad económica, etc., debería provocar una marea ascendente que beneficie a muchos sectores, no solo al de la defensa.

El otro gran debate es si en el mercado de la IA se está generando una burbuja, ¿cuál es su visión sobre ello?

Creo que se está formando una burbuja, sí. La IA es fundamental para el mercado. La única pregunta es cuán avanzada está esa burbuja. Lo que es seguro es que es más difícil crecer rápidamente como empresa cuando se tiene una valoración de 4 billones de dólares que cuando se tiene una de 400 millones: hay demasiada gente que quiere una porción del pastel. Ahora tenemos a funcionarios del FMI y del Banco de Inglaterra advirtiendo sobre una burbuja de IA en Estados Unidos, y hemos tenido a la Fed de San Francisco y a Jeff Bezos diciendo que es una «burbuja buena». No sé qué tipo de burbuja es, pero el problema de las burbujas es que acaban estallando.

Teniendo en cuenta todo este entorno, ¿qué tipo de estrategia considera que es la más adecuada para capturar las oportunidades? (dividendos, inversión temática, ETFs activos…)

Hay que diversificar, y quizá convenga replantearse la exposición a EE.UU. Estados Unidos tiene una deuda considerable y va a emitir mucha más. Algunas acciones estadounidenses se cotizan a más de 20 veces sus ganancias, lo que me parece increíblemente caro. Por lo tanto, creo que tener una cartera diversificada será más importante que nunca y adoptar posturas contrarias al consenso dará sus frutos si el futuro difiere bastante del pasado reciente.

Según su experiencia, ¿qué errores suelen cometer los inversores al abordar la renta variable europea?

El error clásico en los mercados es fijarse en lo que acaba de ocurrir y dar por sentado que el futuro será más de lo mismo. Un buen ejemplo son los bancos europeos, cuyas acciones nadie quería hace cinco años, pero que desde entonces han superado incluso a los titanes tecnológicos. En este momento, los inversores no creen que Europa tenga mucho que ofrecer, pero aquí hay grandes empresas, innovación de primer nivel y un enorme potencial de inversión.

Si tuviera que resumir su visión para el inversor europeo a cinco años vista, ¿cuál sería su mensaje clave?

Confíen en Europa. A veces, las mejores oportunidades se esconden a plena vista.

Insigneo informó la incorporación a sus filas de The Americas Financial Group, un nuevo equipo formado por José Cabrera Sr., junto con José Cabrera Jr. y Kristina Cabrera, ex miembros de The Americas Group de Raymond James.

“El lanzamiento de su proyecto independiente bajo la plataforma de Insigneo marca un movimiento clave en el panorama de la gestión patrimonial internacional”, señaló la firma en un comunicado.

Con más de 30 años de experiencia asesorando a individuos e instituciones de ultra alto patrimonio en la región anglófona del Caribe, el equipo ha construido un legado basado en la confianza, la integridad y relaciones profundas con sus clientes, informó Insigneo. Antes de su paso por Raymond James, el trío desarrolló sus carreras en otras firmas líderes del sector, como Smith Barney y Morgan Stanley.

“Este paso representa tanto una continuación como una transformación de nuestro legado”, dijo José Cabrera Sr., nuevo Managing Director y fundador de The Americas Financial Group en Insigneo. “Estamos entusiasmados de iniciar este nuevo capítulo y esperamos profundizar nuestras relaciones con los clientes a través de las capacidades globales y la plataforma integral de Insigneo”, agregó José Cabrera Jr., ahora Executive Director en Insigneo.

El equipo aprovechará la infraestructura de Insigneo y sus relaciones de custodia con BNY Pershing y Goldman Sachs para ampliar su alcance y continuar ofreciendo soluciones de gestión patrimonial aún más completas. El modelo de arquitectura abierta de la firma brinda acceso a una amplia gama de productos y servicios diseñados tanto para individuos de alto patrimonio como para instituciones.

“Estamos muy entusiasmados de dar la bienvenida al equipo de The Americas Financial Group”, afirmó José Salazar, Market Head en Insigneo. “Aportan una profunda experiencia, conocimiento regional y sólidas relaciones con clientes que se alinean perfectamente con nuestra cultura y estrategia de crecimiento a largo plazo. Su incorporación refuerza nuestro compromiso de expandir y fortalecer nuestra presencia en mercados internacionales clave”, añadió.

El nuevo emprendimiento consolida la posición de Insigneo como líder del mercado en atraer equipos de gestión patrimonial de alto nivel y trayectoria sólida, que buscan una plataforma con verdadero alcance global.

LinkedInSantiago Satrústegui, presidente de EFPA España

EFPA España, la Asociación Española de Asesores y Planificadores Financieros, ha alcanzado un acuerdo de colaboración con Swisscanto Asset Management International S.A. para fortalecer la cultura financiera en España. La gestora de inversiones con sede en Luxemburgo es una filial de Zürcher Kantonalbank (ZKB), uno de los mayores bancos de Suiza, que gestiona más de 300.000 millones de euros y cuenta con más de 150 años de historia.

Swisscanto ha abierto oficina en España este año bajo la dirección de Gonzalo Ramón-Borja Álvarez de Toledo, consolidando su estrategia de expansión en Europa, que también le ha llevado a fortalecerse en varios países europeos, como Italia o Alemania.

Gracias a la alianza, ambas organizaciones unirán esfuerzos para promover iniciativas que impulsen la formación de los profesionales del asesoramientofinanciero y fortalezcan la educaciónfinanciera entre los inversores españoles, apoyados en la dilatada experiencia de Swisscanto en la industria de la gestión de activos y en su ‘expertise’ en gestión activa y sostenible de renta fija, investment grade, híbridos corporativos y cocos, high yield, emergente, renta variable —global, local, emergente y temática— y multiactivos.

El acuerdo contempla la organización conjunta de conferencias, talleres y seminarios válidos para las recertificaciones de EFPA —EIA, EIP, EFA, EFP y EFPA ESG Advisor—, plenamente adaptados a los requerimientos que impone ESMA y la CNMV, de acuerdo con la directiva MiFID II.

En virtud de esta colaboración, Swisscanto respaldará activamente el proceso de formación continua de EFPA España, facilitando la renovación de las certificacionesprofesionales de los asesores financieros y participando en las iniciativas de la asociación.

Santiago Satrústegui, presidente de EFPA España, señala: “Desde EFPA España mantenemos el compromiso de promover la mejor formación de los profesionales del asesoramiento financiero. El desarrollo de acuerdos estratégicos con entidades como Swisscanto, reconocida por su solidez internacional y la calidad de su modelo de gestión, nos permite seguir impulsando una industria más profesional, responsable y centrada en el valor añadido para el cliente”.

Gonzalo Ramón-Borja Álvarez de Toledo, director general de Swisscanto en España, apunta: “Estamos muy satisfechos de firmar este acuerdo con EFPA España, que es un reflejo de nuestra clara apuesta por contribuir y aportar valor a este mercado además de traer ideas de inversión novedosas con volumen y track record. En Swisscanto creemos firmemente en la necesidad de promover la formación continua y reforzar la cultura financiera de los asesores financieros y de los inversores y para ello estamos encantados de poner a su disposición toda nuestra experiencia y talento”.

Con este acuerdo, EFPA España suma ya 79 entidades colaboradoras, entre las que se encuentran las principales entidades bancarias y gestoras de fondos nacionales e internacionales.

La asociación, que agrupa a más de 36.000 asesores certificados en España y desarrolla su actividad formativa desde el año 2000, refuerza así su papel como referente en la profesionalización del asesoramiento financiero y la educación financiera en nuestro país.

TenFifty Capital, una nueva plataforma europea de préstamos para bienes raíces comerciales enfocada en el segmento de pequeño y mediano mercado, ha anunciado su lanzamiento oficial. Está liderada por su fundador y CEO, Hugh Fraser, con un equipo sénior paneuropeo que invierte en mercados clave de todo el continente y el Reino Unido.

TenFifty se lanza en alianza con Apollo, y se espera que su cartera de originación complemente la estrategia de grandes préstamos ya existente de Apollo. TenFifty se centrará en préstamos de entre 10 y 50 millones de euros, y la firma tiene como objetivo originar entre 1.000 y 2.000millonesdeeuros en préstamos durante el primer año, enfocándose en préstamos senior garantizados a un segmento de mercado de mediana capitalización que está estructuralmente desatendido.

La nueva entidad pretende aportar rapidez y certeza en la ejecución a sus prestatarios y satisfacer la creciente demanda de préstamos para adquisiciones y refinanciaciones, especialmente en un contexto en el que los prestamistas tradicionales reducen su actividad de originación.

Foto cedidaPaul Holmes, director de distribución; y Philippe Lopategui, director ejecutivo de Lumyna

Bridgewater Associates y Lumyna Investments, parte de Generali Investments, han anunciado el lanzamiento del fondo Lumyna – Bridgewater Absolute Return Fixed Income UCITS Fund (ARFI). El fondo UCITS, con sede en Luxemburgo, ofrece a los inversores la estrategia insignia de Bridgewater, Absolute Return Fixed Income Strategy, que se lanzó en marzo en el extranjero y está a punto de alcanzar los 1.000 millones de dólares en activos, en un formato de negociación diaria.

Según explica, se trata de una estrategia líquida y gestionada de forma activa, diseñada para ofrecer un alfa no correlacionado en los mercados mundiales de renta fija y divisas. Además, está diseñado para complementar las carteras institucionales gracias a su baja correlación con las clases de activos tradicionales y alternativos, y se lanza con aproximadamente 115 millones de dólares en activos.

“La experiencia y el prestigio de Lumyna convierten a esta organización en un socio ideal para Bridgewater. El nuevo fondo UCITS nos permite ofrecer nuestras capacidades a un nuevo grupo de inversores y nos ayuda a satisfacer la demanda de nuestro enfoque. Creemos que existen importantes oportunidades para generar alfa no correlacionado en los mercados de renta fija y divisas, y los rendimientos no correlacionados son especialmente valiosos para los inversores en el entorno macroeconómico actual”, comentó Seth Birnbaum, socio y director de estrategias de renta fija de Bridgewater.

“Estamos encantados de asociarnos con un gestor de la calidad y la trayectoria de Bridgewater. Este lanzamiento amplía nuestra oferta UCITS con una estrategia que no solo es muy diferenciada, sino que también se adapta bien al entorno macroeconómico actual. La estrategia ARFI está diseñada para utilizar las capacidades globales de renta fija y divisas de Bridgewater con el fin de generar rentabilidades atractivas superiores al efectivo que estén poco correlacionadas con los mercados y otras estrategias de inversión”, comentó Philippe Lopategui, director ejecutivo de Lumyna.

Por su parte, Paul Holmes, director de distribución de Lumyna, comentó: “Los inversores se centran cada vez más en crear carteras que puedan resistir y beneficiarse de una gama más amplia de condiciones de mercado. Al posicionarse tácticamente en largo, corto y neutral al mercado a lo largo de un ciclo económico-mercado, se espera que los rendimientos excedentes de ARFI sean independientes del nivel y los cambios en los rendimientos y los diferenciales de crédito. En el entorno actual de mayor incertidumbre geopolítica y económica, la diversificación y las fuentes líquidas de alfa de renta fija fiable son valiosas y poco comunes”.

El fondo se basa en los 30 años de trayectoria de Bridgewater en la generación de alfa de renta fija y divisas en una amplia gama de entornos macroeconómicos. Aplica el proceso de inversión fundamental, sistemático y diversificado de la empresa, que incluye investigación macroeconómica y análisis de datos en tiempo real para identificar ineficiencias en los mercados.

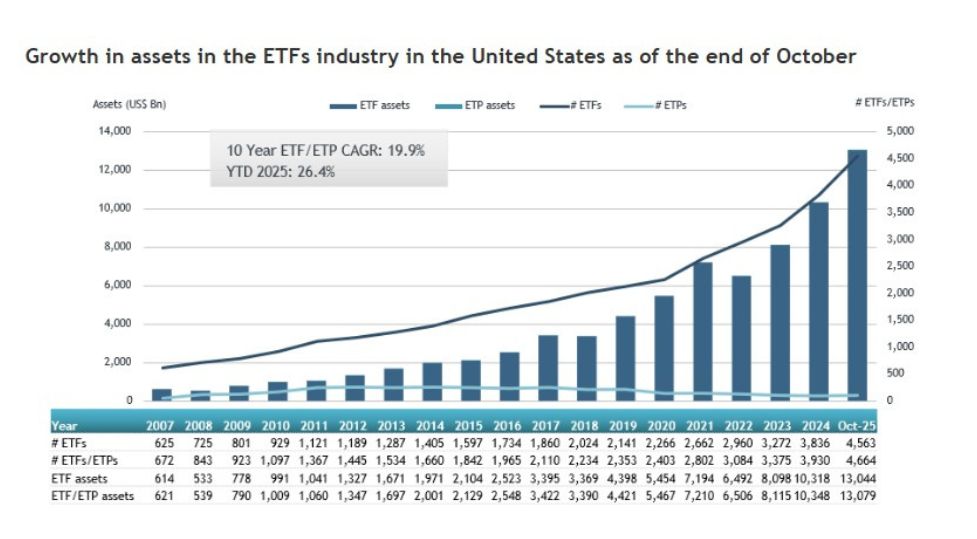

La industria de fondos cotizados en Estados Unidos continúa expandiéndose a un ritmo acelerado y volvió a registrar cifras históricas en octubre. De acuerdo con los datos publicados por ETFGI, los activos gestionados por los ETFs estadounidenses alcanzaron un nuevo máximo de 13,08 billones de dólares (trillones, en términos americanos), superando el récord previo establecido apenas un mes antes.

El impulso del mercado vino acompañado por un volumen excepcional de flujos. Durante octubre, los ETFs de EE. UU. captaron 186.190 millones de dólares en entradas netas, el mayor nivel mensual de la historia, por encima del récord anterior fijado en noviembre de 2024.

Con este resultado, los flujos acumulados en 2025 ascienden a 1,14 billones de dólares (trillones en términos americanos), también un máximo histórico y significativamente superiores a los 861.350 millones de dólares registrados en todo 2024.

El crecimiento del sector ha sido notable en lo que va del año: los activos avanzan un 26,4% desde los 10,35 billones de dólares (trillones, en términos americanos) registrados al cierre de 2024. Además, octubre marcó el 42º mes consecutivo de entradas netas, reflejando la solidez y la continua demanda de los inversores por soluciones de inversión eficientes, transparentes y de bajo costo, dijo ETFGI en su informe.

El S&P 500 subió un 2,34% en octubre, acumulando un avance del 17,52% en lo que va del año. Los mercados desarrollados excluyendo a EE. UU. subieron un 1,69% en octubre y registran un alza del 29,83% en 2025, con Corea (+18,88%) y Luxemburgo (+6,71%) liderando las ganancias mensuales.

Por su parte, los mercados emergentes crecieron un 1,71% durante octubre y acumulan una ganancia del 24,50% en lo que va del año, impulsados por el fuerte desempeño de Taiwán (+8,60%) y Hungría (+8,41%), según Deborah Fuhr, socia directora, fundadora y propietaria de ETFGI.

iShares, Vanguard y State Street concetran el 72% de los activos totales

La industria de ETFs en Estados Unidos contaba con 4.664 productos y activos por 13,08 billones de dólares, ofrecidos por 439 proveedores y listados en 3 bolsas al cierre de octubre.

iShares se mantiene como el mayor proveedor de ETFs en EE. UU., con 3,88 billones de dólares en activos, lo que representa una cuota de mercado del 29,7%. Vanguard ocupa el segundo lugar con 3,75 billones de dólares (28,7%), seguido por State Street SPDR ETFs con 1,80 billones de dólares (13,7%). En conjunto, los tres principales proveedores —de un total de 439— concentran el 72,1% de los activos totales de ETFs en EE. UU., mientras que los otros 436 proveedores poseen cada uno menos del 7% de participación.

En octubre, los ETFs estadounidenses atrajeron entradas netas récord por 186,19 mil millones. Los ETFs de renta variable lideraron, con 85,50 mil millones de dólares, llevando las entradas netas acumuladas en el año a 436,75 mil millones de dólares —superando los 400,15 mil millones registrados a esta altura del año pasado—.

Por su parte, los ETFs de renta fija sumaron 32,56 mil millones de dólares en octubre, impulsando los flujos acumulados a 206,87 mil millones, por encima de los 161,31 mil millones de 2024. Los ETFs de materias primas registraron 6,04 mil millones de dólares en entradas netas, alcanzando 45,02 mil millones en el año, frente a los 3,51 mil millones del año pasado. Por otro lado, los ETFs activos captaron 62,19 mil millones de dólares en octubre, llevando los flujos acumulados a 425,41 mil millones, muy por encima de los 239,85 mil millones alcanzados en 2024.

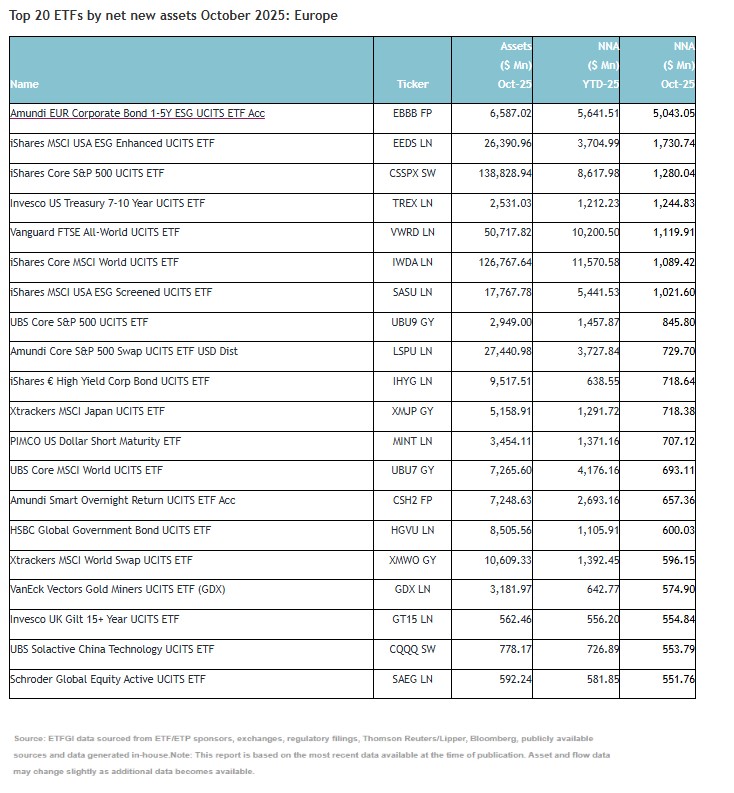

Los fuertes flujos de entradas en ETFs en Europa han impulsado el patrimonio de estos vehículos hasta los 3,11 billones de dólares, superando su récord anterior de 3,01 billones alcanzado en septiembre de este año. En lo que va de año, los activos han crecido un 36,7% en lo que va de año, desde los 2,27 billones de dólares a finales de 2024.

Según los datos publicados por ETFGI, en octubre, los ETFs europeos registraron entradas netas por 42.300 millones de dólares, elevando las entradas acumuladas en el año a 333.220 millones de dólares. “Este es el 37º mes consecutivo con entradas netas”, destacan desde la firma.

Además de los flujos de entradas, el comportamiento de los mercados también ayudaron al crecimiento del patrimonio de los ETFs. “El S&P 500 subió un 2,34% en octubre, lo que sitúa su avance acumulado en el año en un 17,52%. Los mercados desarrollados, excluyendo EE. UU., avanzaron un 1,69% en octubre y acumulan una subida del 29,83% en 2025, con Corea (18,88%) y Luxemburgo (6,71%) liderando las ganancias mensuales. Los mercados emergentes repuntaron un 1,71% en octubre y han ganado un 24,50% en lo que va de año, impulsados por los sólidos resultados de Taiwán (8,60%) y Hungría (8,41%)”, destaca Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI.

Comportamiento de los flujos

Según los datos publicados, en octubre, los ETFs europeos registraron entradas netas de 42.300 millones de dólares, liderado principalmente por la renta variable, que fueron de 25.660 millones de dólares, elevando las entradas netas acumuladas en el año a 221.980 millones de dólares, muy por encima de los 144.690 millones registrados a estas alturas en 2024. Por su parte, los ETFs de renta fija añadieron 15.920 millones de dólares en octubre, llevando las entradas netas del año a 64.430 millones, frente a los 54.520 millones del año anterior.

Además, los ETFs de materias primas registraron salidas netas de 5.240 millones de dólares durante el mes, “aunque las entradas netas acumuladas en el año siguen siendo positivas, con 10.570 millones, una mejora notable frente a las salidas netas de 4.510 millones registradas en 2024”, explican desde ETFGI.

Por su parte, los ETFs activos captaron 5.060 millones de dólares en octubre, elevando las entradas del año a 32.090 millones de dólares, más del doble de los 13.240 millones registrados en el mismo periodo del año pasado.

“Las importantes entradas pueden atribuirse a los 20 principales ETFs por nuevos activos netos, que en conjunto acumularon 21.030 millones de dólares en octubre. El Amundi EUR Corporate Bond 1-5Y ESG UCITS ETF Acc (EBBB FP) registró 5.040 millones de dólares, la mayor entrada neta individual”, añaden.

Fortaleza de la industria

A finales de octubre, la industria de ETFs en Europa contaba con 3.450 productos, con 14.472 cotizaciones, 3,11 billones de dólares en activos, procedentes de 132 proveedores listados en 30 bolsas de 25 países. iShares es el mayor proveedor de ETFs en Europa, con 1,26 billones de dólares en activos, lo que representa una cuota de mercado del 40,6%. Amundi ETF ocupa el segundo lugar con 382.360 millones de dólares (12,3%), seguido por DWS Xtrackers con 326.180 millones de dólares (10,5%). En conjunto, los tres principales proveedores —de un total de 132— representan el 63,4% de los activos de ETF europeos, mientras que los otros 129 proveedores tienen cada uno menos del 8% de cuota de mercado.

Foto cedidaDe izquierda a derecha: Robbert Zoet, responsable de Distribución de Mercados Privados; Bertie Milward, responsable de Distribución de Mercados Privados para los países nórdicos; y Jan Novak responsable de Distribución de Mercados Privados para Alemania.

Edmond de Rothschild Asset Management ha anunciado la creación de un equipo dedicado a la distribución de mercados privados, con el objetivo de reforzar su presencia en este segmento y profundizar las relaciones con inversores institucionales a nivel global.

Según explica, el equipo, compuesto por cinco miembros, estará liderado por Robbert Zoet, nombrado responsable de Distribución de Mercados Privados con efecto inmediato, reportando a Marie Jacot, directora global de Distribución. Robbert se incorporó a Edmond de Rothschild Asset Management en enero de 2024 como responsable de Distribución de Activos Reales, con base en Londres. Bajo su liderazgo, la firma continuará ampliando su base de clientes institucionales y sus alianzas de distribución.

Nuevas incorporaciones

Además, como parte de esta iniciativa estratégica, la firma ha nombrado a Bertie Milward responsable de Distribución de Mercados Privados para los países nórdicos, y a Jan Novak responsable de Distribución de Mercados Privados para Alemania, ambos reportando a Robbert Zoet.

Desde la gestora señalan que Bertie Milward liderará la distribución de mercados privados en la región nórdica y apoyará al equipo de distribución en Reino Unido. Estudió Matemáticas en el Imperial College de Londres, comenzó su carrera en banca de inversión en Barclays en 2011 y posteriormente se incorporó a Goldman Sachs, donde pasó diez años en captación de capital en Londres y Nueva York. Más recientemente, lideró la cobertura de LPs en Reino Unido y países nórdicos para un destacado agente de colocación europeo.

Por su parte, Jan Novak supervisará la distribución de mercados privados en Alemania. Con base en Fráncfort, Novak estudió Economía en la Universidad Goethe y obtuvo un MBA en la Universidad Saint Leo, en Florida. Titulado CFA, comenzó su carrera en banca privada en Donner & Reuschel antes de incorporarse a LaSalle Investment Management, donde pasó siete años centrado en la captación de capital y la distribución en la región DACH y los países nórdicos.

El equipo también incluye a Fabrice Lefevre-Sory, quien se incorporó en marzo de 2024 como responsable de Distribución de Activos Real Assets en Francia y Oriente Medio, y a Léa Mangani, que se unió en noviembre de 2023 y es responsable de Distribución de Private Equity. Además, lidera el desarrollo e implementación de la estrategia de producto en mercados privados, alineando el diseño de producto, el posicionamiento en el mercado y las prioridades de canal para impulsar la adopción por parte de los clientes y el crecimiento en la captación de fondos.

Distribución global

Con presencia en Londres, París y Fráncfort, el equipo de Distribución de Mercados Privados colaborará estrechamente con la organización global de distribución de Edmond de Rothschild AM, trabajando junto a los equipos de producto en iniciativas relacionadas con los mercados de capitales y las relaciones con inversores.

A raíz de este anuncio, Marie Jacot, directora global de Distribución, ha comentado: “La creación de nuestro equipo dedicado a la distribución de mercados privados representa un hito importante en el fortalecimiento de la relación con nuestros clientes y en el crecimiento de nuestra oferta en estos mercados. Al reunir a especialistas con experiencia y profundizar la colaboración en nuestra red global de distribución, estamos mejor posicionados para atender a inversores institucionales, así como a plataformas de distribución, y apoyar la expansión continua de nuestro negocio en mercados privados”.

En opinión de Robbert Zoet, responsable de Distribución de Mercados Privados, “este equipo dedicado a la distribución de mercados privados refleja nuestra convicción en la expansión continua de este segmento y el papel que Edmond de Rothschild puede desempeñar en el apoyo a los objetivos de inversión a largo plazo de nuestros clientes. Al combinar el conocimiento especializado con el alcance y la visión de nuestra organización global de distribución, estamos construyendo un modelo colaborativo y escalable que nos permitirá ampliar nuestra presencia y ofrecer un apoyo aún más sólido a los inversores en todo el mundo”.