Foto cedidaDe izqda. a dcha.: Cecilio del Campo, Lucas Fernández, María José González y Jorge Baeza.

Mutuactivos Inversiones AV ha reforzado su equipo de asesores patrimoniales con la incorporación de cuatro nuevos fichajes: María José González, Lucas Fernández, Jorge Baeza, y Cecilio del Campo. Todos ellos reportarán a Mario Pérez, director del área de Asesoramiento Patrimonial de Grandes Clientes.

Con estas nuevas incorporaciones, Mutuactivos AV reafirma su apuesta por el crecimiento del negocio de asesoramiento. En la actualidad, el área de Asesoramiento Patrimonial de la entidad cuenta con un patrimonio total de más de 2.300 millones de euros.

Sobre la incorporación de estos profesionales, la firma destaca que María José González es licenciada en Administración y Dirección de Empresas por la Universidad CEU San Pablo. Se incorpora a Mutuactivos AV procedente del área de Banca Privada de BBVA, entidad en la que ha trabajado durante los últimos 19 años. Por su parte, Lucas Fernández es licenciado en Derecho y en Ciencias Políticas y de la Administración. Cuenta también con un máster en Corporate Finance por el Centro de Estudios Garrigues. Se incorpora a la agencia de valores procedente de Targobank, donde era director de red de Banca Patrimonial. Anteriormente trabajó en otras entidades como Bancofar (Banco Caminos), como director de Banca Privada, y en Bankinter, donde fue director de Centro de Empresas y Director de Cuentas en los segmentos de particulares, personal, banca privada y pymes, entre otros puestos de responsabilidad.

En el caso de Cecilio del Campo cuenta con un doble grado en Derecho y Finanzas por el Instituto de Estudios Bursátiles. Se une a Mutuactivos AV procedente del área de banca privada de Deutsche Bank, donde trabajó durante los últimos cinco años. Previamente, trabajó en otras entidades como Banco Santander, CIMD y 3angle Capital.

Por último, Jorge Baeza es licenciado en Administración y Dirección de Empresas por la Universidad Complutense de Madrid. Antes de incorporarse a Mutuactivos AV, trabajó como asesor financiero y banquero privado en entidades como Banco Banif y BBVA, donde permaneció los últimos 13 años.

Este mes, la promesa de que la inteligencia artificial (IA) podría acelerar el ritmo del descubrimiento de fármacos dio otro paso adelante con el lanzamiento de AlphaFold 3. La herramienta, la tercera iteración del modelo de predicción de la estructura de las proteínas que debutó por primera vez en 2018, modela no solo las estructuras 3D de las proteínas, los componentes básicos de la vida, sino también cómo esas estructuras interactúan con otras biomoléculas, incluido el ADN,1 el ARN,2 y pequeñas moléculas conocidas como ligandos. Tal nivel de complejidad nunca ha sido accesible a través de una sola herramienta y podría profundizar la comprensión de los científicos sobre la biología de la enfermedad y su capacidad para desarrollar nuevos tratamientos.

AlphaFold 3 es uno de los muchos algoritmos de IA que se están desarrollando en la industria biofarmacéutica con el objetivo de acelerar el ritmo del descubrimiento de fármacos. La gran pregunta para los inversores es, ¿tendrán éxito estas herramientas?

Hasta ahora, el historial es mixto. Hasta la fecha, no se ha comercializado ningún medicamento totalmente generado por IA, y algunos medicamentos de IA que han entrado en ensayos clínicos en humanos se han archivado o se les ha quitado prioridad debido a los resultados mediocres.

El problema puede deberse al hecho de que, a pesar de lo poderosa que es la IA, el desarrollo de fármacos no tiene grandes probabilidades de éxito: en promedio, el 90% de las terapias que entran en ensayos clínicos en humanos nunca llegan al mercado, un gran margen de error para que la tecnología lo supere e indicativo de la complejidad del desarrollo de fármacos.

Además, AlphaFold 3 aún puede cometer errores y, al igual que otras herramientas de IA, es posible que no sea predictivo de lo que será el mejor medicamento de su clase. Moderna, por ejemplo, ha pasado más de una década construyendo y analizando una base de datos de ARN mensajero sintético (ARNm) con la ayuda de la IA, en la que la compañía se basó para desarrollar rápidamente su vacuna contra el COVID-19. Se espera que su segunda vacuna de ARNm, esta vez dirigida al virus respiratorio sincitial (VRS), obtenga la aprobación de la Administración de Alimentos y Medicamentos en las próximas semanas. Pero esta vacuna será la tercera en el mercado, y en ensayos clínicos demostró una duración de eficacia más corta que sus competidores, ambos lanzados el año pasado.

AlphaFold 3 está superando los límites: los desarrolladores dicen que el algoritmo puede modelar la estructura y las interacciones de las biomoléculas con al menos un 50% más de precisión que los métodos existentes. Pero las predicciones aún tienen que ser confirmadas a través de la investigación clínica tradicional. Y hasta ahora, AlphaFold 3 solo está disponible para uso no comercial, lo que podría limitar la disponibilidad de entradas de datos y aprendizajes en el futuro.

Por ello, seguimos creyendo que los inversores deberían abordar el papel de la IA en el descubrimiento y desarrollo de fármacos con la cabeza fría, pensando en la IA no como la solución, sino más bien como una parte de ella. Para ello, creemos que es importante identificar a las empresas que muestran pruebas de concepto a través de ensayos clínicos y que los inversores tengan en cuenta las valoraciones. Además, a medida que las herramientas de IA crezcan en prevalencia, también aumentará la demanda de datos moleculares de alta calidad, lo que podría beneficiar a las empresas que brindan servicios como la secuenciación e interpretación genómica de próxima generación, como señalamos en otro artículo que analizó un conjunto más amplio de oportunidades de inversión relacionadas con la IA en la atención médica. El papel de apoyo de estas empresas podría conllevar menos riesgo que la biotecnología de IA pura, pero aún así proporcionar exposición a los beneficios de la investigación de medicamentos asistida por IA.

Tribuna de Tim McCarty, analista de investigación de los equipos de salud e investigación global de Janus Henderson.

La actual preocupación de los inversores por la geopolítica y la inestabilidad política está totalmente justificada. Según la última edición del Índice de Paz Global (IPG), un estudio que mide la paz relativa en el mundo elaborado por el think tank international Institute for Economics & Peace (IEP), el estado actual de paz es el más frágil desde la Segunda Guerra Mundial.

El informe muestra que si no se realizan esfuerzos conjuntos y coordinados, se corre el riesgo de escalar conflictos ya existentes y de provocar nuevos enfrentamientos. Su principal conclusión es que hasta 97 países empeoraron sus niveles de paz, respecto a la edición del año pasado, más que en cualquier otro año desde la creación del Índice de Paz Global en 2008. Los conflictos en Gaza y Ucrania fueron los principales motores de la caída de la paz mundial y las muertes en conflicto alcanzaron las 162.000 en 2023.

En la actualidad, 92 países están involucrados en conflictos más allá de sus fronteras, más que en cualquier otro momento desde la creación del IPG. Además, el impacto económico mundial de la violencia aumentó a 17,5 billones de euros en 2023, lo que representa el 13,5% del PIB mundial.

Otras dos conclusiones clave que lanza el informe es que la exposición a conflictos supone un riesgo importante para la cadena de suministro de los gobiernos y las empresas y que el grado de militarización registró el mayor incremento anual desde la creación del Índice de Paz Global, con 108 países cada vez más militarizados.

El informe detalla que 95 millones de personas son refugiados o desplazados internos debido a conflictos violentos, y 16 países acogen ahora a más de medio millón de refugiados. Si miramos el otro lado de la moneda, España es ahora el vigésimo tercer país más pacífico del mundo, habiendo subido 7 puestos desde el año pasado, mientras que América del Norte es la región que ha experimentado un mayor deterioro de sus niveles de paz a causa del aumento de los delitos violentos y el miedo a la violencia. En cambio, el primer sistema de puntuación militar, impulsado por IEP, sugiere que la capacidad militar de EE.UU. es tres veces más grande que la de China.

Un mundo menos pacífico

Según el IPG 2024, el mundo es menos pacífico por duodécima vez en los últimos 16 años y empeora, por quinto año consecutivo, sus niveles de paz. En ese sentido, hasta 97 países en el mundo han deteriorado sus registros. El informe concluye que muchas de las condiciones que preceden a grandes conflictos son mayores de lo que han sido desde el final de la Segunda Guerra Mundial. En la actualidad, según el informe, en el mundo hay 56 conflictos activos, la mayor cantidad desde la Segunda Guerra Mundial. Además, cada vez tienen un componente internacional mayor, con hasta 92 países involucrados en conflictos fuera de sus fronteras, la mayor cantidad desde la creación del Índice de Paz Global.

El creciente número de conflictos menores aumenta la probabilidad de que se produzcan más conflictos importantes en el futuro. Por ejemplo, en 2019, Etiopía, Ucrania y Gaza fueron identificados como conflictos menores. Actualmente, según el informe, hay 16 países en los que más del 5% de la población se ha visto obligada a desplazarse.

Las víctimas

El año pasado, según IEP, se registraron 162.000 muertes relacionadas con conflictos, la segunda cifra más alta de los últimos 30 años. Los conflictos en Ucrania, con 83.000 muertes, y Gaza, con estimaciones de al menos 33.000 hasta abril de 2024, han causado casi tres cuartas partes de las muertes. En los primeros cuatro meses de 2024, las muertes relacionadas con conflictos en todo el mundo ascendieron a 47.000. Si la misma tasa continúa durante el resto de este año, sería el número más alto de muertes en el conflicto desde el genocidio de Ruanda en 1994.

Además, a mediados de 2023, más de la mitad de todos los refugiados bajo el mandato de ACNUR procedían de sólo tres países: Siria, Afganistán y Ucrania. En este sentido, Siria es el estado con mayor magnitud de desplazamiento, donde el impacto y las secuelas de la guerra civil siria han provocado que el 56,7% de toda la población sea desplazada interna o refugiada.

“Durante la última década, los niveles de paz han disminuido en nueve de los diez años. Estamos asistiendo a un número récord de conflictos, a un aumento de la militarización y a una mayor competencia estratégica internacional. Los conflictos afectan negativamente a la economía mundial, y el riesgo empresarial derivado de los conflictos nunca ha sido tan alto, lo que agrava las actuales vulnerabilidades económicas mundiales. Es imperativo que los gobiernos y las empresas de todo el mundo intensifiquen sus esfuerzos para resolver los numerosos conflictos menores antes de que se conviertan en crisis mayores. Han pasado 80 años desde el final de la Segunda Guerra Mundial, y las crisis actuales requieren con urgencia que los líderes mundiales se comprometan a invertir en la resolución de estos conflictos”, explica Steve Killelea, fundador y presidente ejecutivo del IEP.

Destaca que Europa sigue siendo la región más pacífica del mundo en el IPG 2024, y alberga a siete de los diez países mejor clasificados. Sin embargo, registró un deterioro de la paz del 0,24% respecto al año pasado. De los 36 países de la región, 13 mejoraron y 23 empeoraron su nivel de paz. La principal causa de este descenso fue el deterioro en el ámbito de la militarización y el conflicto entre Rusia y Ucrania. En consecuencia, los países europeos han revaluado sus nivel de gasto militar y su preparación general para el combate.

La cronificación del conflicto entre Ucrania y Rusia

Conflictos regionales como la guerra entre Rusia y Ucrania, según IEP, ilustran el devastador coste humano y la complejidad de la guerra moderna. Las últimas cifras sugieren que el año pasado se produjeron más de 83.000 muertes por conflictos internos sólo en Ucrania, lo que significa que más de la mitad de todas las muertes en 2023 se produjeron en este único conflicto.

Según datos del informe, la guerra en Ucrania ha provocado casi 6,5 millones de refugiados hasta marzo de 2024. De hecho, la migración de jóvenes ucranianos está teniendo un impacto significativo en la capacidad del país para reclutar nuevos soldados. Se calcula que casi el 30% de la población son refugiados o desplazados internos, cifra que se eleva a casi el 60% en el caso de los jóvenes de ambos sexos.

Como consecuencia de la guerra, la militarización de Ucrania sigue aumentando, con deterioros registrados en los indicadores de personal de las fuerzas armadas, gasto militar (% del PIB) y armas nucleares. Sin un previsible final inmediato de la guerra, Ucrania se ha convertido en el quinto país menos pacífico del mundo, solo superado por Yemen, Sudán, Sudán del Sur y Afganistán.

Por su parte, el nivel general de paz en Rusia se deterioró un 0,28% el año pasado. Ahora ocupa el puesto 157 en el IPG, lo que la convierte en el séptimo país menos pacífico del mundo en 2024. Según el informe, este conflicto es un ejemplo de ‘guerra eterna’, donde la violencia prolongada se vuelve aparentemente interminable, sin resoluciones claras, exacerbada por el apoyo militar externo, la guerra asimétrica y las rivalidades geopolíticas. El conflicto entre Rusia y Ucrania ha llevado a muchos países europeos a reevaluar su nivel de gasto militar y su preparación general para el combate, y 30 de los 39 países europeos registraron un deterioro en este ámbito el año pasado.

Tensiones en Oriente Medio

El conflicto de Gaza no solo ha tenido un impacto importante en la región, sino también en la paz mundial. El conflicto entre Israel y Palestina se intensificó drásticamente en 2023 tras los atentados terroristas del 7 de octubre y la posterior invasión militar de Gaza. Desde entonces, se han registrado más de 35.000 muertos y una grave crisis humanitaria. El informe detalla que Palestina experimentó el cuarto mayor deterioro de la paz en el IPG de 2024, cayendo nueve puestos, hasta el 145º. Israel, por su parte, cayó a un mínimo histórico de 155 puestos, el mayor deterioro de la paz en el IPG de 2024. Ecuador, Gabón y Haití fueron los otros países con mayor deterioro de la paz.

El conflicto también ha tenido un impacto significativo en los medios de comunicación. Según la edición de este año del Índice de Paz Global, los artículos en medios de comunicación israelíes con un sentimiento negativo hacia los palestinos aumentaron un 85% a principios de 2024, mientras en 1999 fue del 30%. Más allá del conflicto entre Israel y Palestina, la región de Oriente Medio se encuentra en un delicado equilibrio de fuerzas. Siria, Irán, Líbano y Yemen, también se encuentran en conflictos activos, con consecuencias económicas crecientes y un alto riesgo de guerra abierta. Una mayor ampliación del conflicto tendría graves consecuencias para la economía mundial, lo que podría desencadenar una recesión global. Según datos del informe, la economía de Siria se contrajo más de un 85% tras el inicio de la guerra civil en 2011, y la economía ucraniana se contrajo un 29% en el año posterior al inicio del conflicto, en 2022.

El impacto económico mundial de la violencia

El informe explica que el impacto económico mundial de la violencia en 2023 fue de 17,5 billones de euros o 2.188 euros por persona. Se trata de un aumento de más de 145.000 millones de euros, respecto al año pasado. Este incremento está impulsado en gran medida por el aumento del 20% en las pérdidas del PIB a causa de los conflictos. El gasto en consolidación y mantenimiento de la paz ascendió a 45.602 millones de euros, lo que representa menos del 0,6% del gasto militar total.

La violencia y el miedo a la violencia influyen directamente en la economía, generando costes en forma de daños materiales, lesiones físicas o traumas psicológicos. El miedo a la violencia también altera el comportamiento económico, principalmente reduciendo la propensión a invertir y consumir. El gasto en prevención, contención y tratamiento de las consecuencias de la violencia desvía recursos públicos y privados de actividades más productivas hacia medidas de protección.

Asimismo, la violencia genera pérdidas económicas en forma de déficit de productividad, ingresos no percibidos y distorsión del gasto. El impacto económico total de la violencia tiene tres componentes que representan las diferentes formas en que la violencia afecta a la actividad económica: costes directos, costes indirectos y un efecto multiplicador.

Los niveles de paz en el mundo

En el informe se explica que Islandia sigue siendo el país más pacífico, una posición que ha ocupado desde 2008, seguido de Irlanda, Austria, Nueva Zelanda y Singapur, que se coloca por primera vez entre los cinco primeros. Yemen ha reemplazado a Afganistán como el país menos pacífico del mundo. Le siguen Sudán, Sudán del Sur, Afganistán y Ucrania.

Oriente Medio y Norte de África (MENA) sigue siendo la región menos pacífica. En esta zona se encuentran los dos países menos pacíficos del mundo, Sudán y Yemen. A pesar de las tensiones que existen en dicha región, los Emiratos Árabes Unidos registraron la mayor mejora en la paz de Oriente Medio y MENA, subiendo 31 puestos hasta la posición 53 en 2024. Aunque la mayoría de los indicadores de paz se deterioraron en los últimos 18 años, hubo una mejora en la tasa de homicidios, que disminuyó en 112 países, mientras que la percepción de la delincuencia mejoró en 96 países.

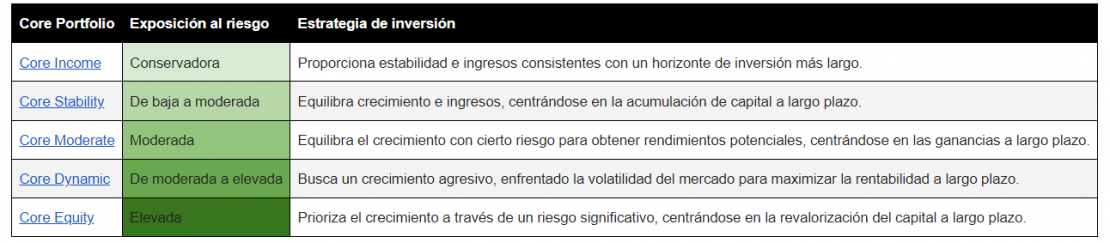

eToro ha anunciado que está trabajando con BlackRock para ofrecer a sus usuarios acceso a soluciones de inversión ‘core’ a través de cinco nuevas carteras, los Core Portfolios, ahora disponibles en España. eToro ahora ofrece a sus usuarios carteras prediseñadas, de diferentes preferencias de riesgo, que utilizan la eficiencia de costes de los building blocks de varias clases de activos de ETFs iShares, como acciones y bonos, para dar acceso a la asignación de activos de BlackRock. Los inversores pueden elegir entre carteras más conservadoras, con una mayor proporción de activos de renta fija, u otras de mayor riesgo, con más inversiones de renta variable.

Con el objetivo de diseñar cada cartera para un tipo específico de inversor, eToro ha asignado activos a cada una de ellas evaluando factores como la predisposición al crecimiento, la estabilidad y el apetito por el riesgo, teniendo en cuenta también las cambiantes condiciones económicas y de mercado a nivel mundial. BlackRock proporcionará a eToro orientación sobre la asignación de activos para diseñar los Core Portfolios.

Combinando las innovadoras soluciones de inversión y trading de eToro con la experiencia en asignación de activos de BlackRock, cada cartera incluye entre 10 y 25 de ETFs iShares y se reequilibrarán hasta seis veces al año. Las cinco nuevas carteras son:

“La introducción de las Core Portfolios en la plataforma de eToro supone una importante incorporación a nuestra oferta de productos. A través de estas nuevas carteras, podemos ayudar a nuestros usuarios a construir una asignación básica sólida, sentando una base estable y de riesgo controlado para sus inversiones,” explica Tali Salomon, directora regional de eToro para Iberia y Latinoamérica.

“Estamos entusiasmados de poder ofrecer a nuestros usuarios cinco carteras con BlackRock, uno de los principales proveedores mundiales de soluciones de inversión, asesoramiento y gestión de riesgos. Este trabajo conjunto no consiste simplemente en añadir otra función, sino en mejorar significativamente la forma en que nuestros usuarios acceden a las inversiones a largo plazo, proporcionándoles las herramientas para hacer crecer su patrimonio”, continúa Salomon.

La inversión inicial es a partir de 500 dólares y los inversores pueden acceder a herramientas y gráficos para seguir su rendimiento, mientras que el feed social de eToro les mantendrá al día de las últimas noticias. Inicialmente, estas carteras estarán disponibles para los usuarios de eToro en determinados países europeos, como Alemania, Austria, Dinamarca, España, Finlandia, Francia, Holanda, Irlanda, Italia, Liechtenstein, Suecia y el Reino Unido. Estas carteras no estarán disponibles para los usuarios de Estados Unidos.

State Street Bank International (SSBI) ha nombrado a Dagmar Kamber Borens jefa de Mercados Globales para Europa continental. Borens reportará a Anthony Bisegna, jefe de mercados globales de State Street, y a Andreas Przewloka, CEO de State Street Bank International.

Según explica la entidad, Borens también se une al Grupo de Gestión Ejecutiva de Mercados Globales y mantendrá sus responsabilidades actuales como jefa de país para Suiza, además de seguir siendo miembro del Consejo de Gestión Ejecutiva de SSBI. “La experiencia profesional y el progreso de Borens en el desarrollo de nuestro negocio en Suiza la convierten en la candidata ideal para asumir el rol de impulsar nuestro crecimiento en la región más amplia”, ha señalado Andreas Przewloka, CEO de State Street Bank International.

Por su parte, Anthony Bisegna, jefe de mercados globales de State Street, ha añadido: “El negocio de mercados de State Street continúa creciendo, por lo tanto, es crítico tener la estructura de equipo adecuada para apoyar las necesidades cambiantes de nuestros clientes en Europa y en todo el mundo”.

En su rol, Borens será responsable de entregar la estrategia de mercado global del banco para Europa continental, así como de colaborar con las partes interesadas en Mercados Globales y Servicios de Inversiones para aumentar la atracción de clientes. “Las instituciones y los inversores europeos están enfrentando tiempos desafiantes y buscan más que nunca asociaciones que les ayuden a alcanzar sus objetivos. Profundizar nuestras relaciones con los clientes mientras continuamos impulsando un enfoque innovador en el desarrollo de soluciones para clientes es fundamental para nuestra capacidad de ayudar a los clientes europeos a continuar cumpliendo con sus ambiciones de crecimiento en un entorno volátil”, concluye Borens.

Edmond de Rothschild ha anunciado sus planes para establecer su presencia en Arabia Saudí en colaboración con Watar Partners, firma independiente en servicios financieros y el lanzamiento de una estrategia de deuda de infraestructuras en el país de la mano de SNB Capital, principal gestor de activos saudí, con quién ha firmado un acuerdo. El socio local de la joint venture, Watar Partners, aportará un equipo multidisciplinar de servicios financieros con experiencia en el asesoramiento a una amplia base de clientes saudíes. Por su parte, Edmond de Rothschild aportará su equipo deuda de infraestructuras, con más de 5.000 millones de euros en activos bajo gestión en este tipo de inversión en 18 países.

Como primer paso, Edmond de Rothschild está tratando de establecer una nueva plataforma de fondos de deuda de infraestructura diseñada para desempeñar un papel crucial en la financiación de proyectos en toda Arabia Saudita, en línea con el programa Visión 2030 del país, que establece objetivos de gran alcance para el desarrollo de la infraestructura local en áreas clave como el transporte, la energía, la transición energética, digital, social, servicios públicos y la economía circular. Según explican, esta plataforma de inversión aportará liquidez complementaria a los instrumentos de capital y deuda senior existentes y se estructurará junto con SNB Capital. «Esta firma ofrece un profundo conocimiento de las necesidades de financiación de la región y de su ambicioso programa de infraestructuras de varios billones de dólares», matizan.

Edmond de Rothschild y Watar Partners anuncian también la creación de una joint venture para ampliar la experiencia de Edmond de Rothschild en la inversión en deuda de infraestructuras en la región. Prevista para el segundo semestre de 2024, la joint venture se centrará en ofrecer soluciones de deuda de infraestructuras y prestar servicios de asesoramiento en la materia a family offices e inversores institucionales saudíes. Tiene previsto inaugurar una oficina local en Riad en el segundo semestre de 2024 y contratar recursos locales. Desde la entidad matizan, el lanzamiento de la estrategia y la creación de la joint venture están supeditados a la obtención de las licencias y aprobaciones reglamentarias necesarias.

“Me complace enormemente establecer una presencia para Edmond de Rothschild en el Reino de Arabia Saudí a través de esta asociación con SNB Capital y Watar Partners. Se trata de un paso lógico para nuestro grupo, basado en las relaciones comerciales que mantenemos desde hace tiempo con el país. Edmond de Rothschild aporta un excelente historial en deuda de infraestructuras en Europa. Estoy seguro de que esta experiencia beneficiará a la realización del programa Vision 2030, que se alinea perfectamente con nuestra misión de fomentar el crecimiento y el desarrollo sostenibles en torno a unas raíces y un patrimonio sólidos. Esperamos contribuir al futuro desarrollo de las infraestructuras del país y aumentar nuestra presencia a largo plazo para atender a este importante mercado”, ha señalado Ariane de Rothschild, CEO de Edmond de Rothschild.

A raíz de este lanzamiento, Rashed Sharif, consejero delegado de SNB Capital, ha declarado: “Estamos encantados de colaborar con Edmond de Rothschild a medida que la casa de inversión profundiza su relación con Arabia Saudí. Como mayor gestor de activos del Reino y de Oriente Medio, SNB Capital está preparado para desbloquear oportunidades de crecimiento en el espacio de las infraestructuras, desde el transporte hasta las energías renovables, y confiamos en impulsar un impacto sostenible y crear un motor de crecimiento local que respalde los ambiciosos objetivos de Vision 2030. Las relaciones internacionales estratégicas que nos permiten seguir desempeñando nuestro papel en el fomento de la innovación y las soluciones financieras son fundamentales para nuestros objetivos estratégicos y valoramos a los socios que comparten nuestra visión para lograr un desarrollo duradero del mercado”.

Por último, Abdulwahab A. Al Betairi, socio director de Watar Partners, ha añadido: “Nos complace enormemente asociarnos con una de las franquicias financieras más famosas de Europa. Edmond de Rothschild es un nombre que viene acompañado de una gran reputación y herencia, así como de una sofisticada experiencia en inversiones. Estoy firmemente convencido de que Edmond de Rothschild aportará los conocimientos y la experiencia que necesitamos para cumplir los planes de los objetivos de la visión 2030 del Reino de Arabia Saudí.”

Canva.. El 86% de los inversores tiene previsto invertir lo mismo o más en capital privado en los próximos 12 meses

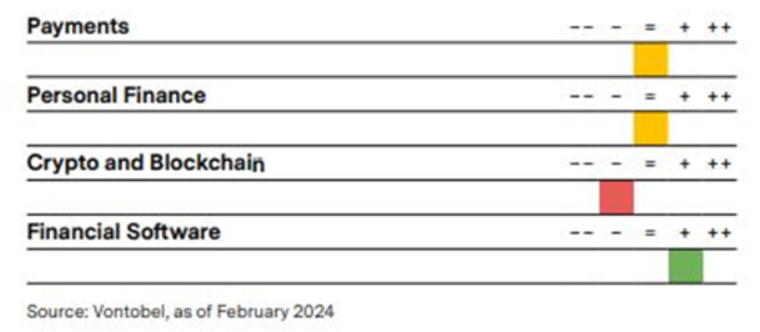

En opinión de Daniel Maier, jefe de Inversión Temática y gestor de cartera senior de Vontobel Conviction Equities, el escenario que se despliega para la tecnología financiera en 2024 refleja una reintroducción a las realidades del mercado aleccionador debido al resurgimiento de las tasas de interés más altas, la inflación y el aumento del escrutinio de los inversores. Esto se traduce en que desde Vontobel ven oportunidades claras en áreas selectivas con empresas que generan valor sostenible.

“Este entorno ya no admite empresas especulativas ni inversiones arriesgadas, lo que pone de relieve la necesidad de soluciones fintech con narrativas de producto convincentes, distintivas de la competencia, un nicho de mercado definido y, lo que es más importante, un camino viable hacia la rentabilidad», argumenta Maier.

Según su visión, la alteración del panorama ha propiciado una importante reconfiguración e innovación en el mercado. “Algunas empresas de tecnología financiera, que se enfrentan a mercados de consumo excesivamente competitivos, se están centrando en los servicios para empresas o de empresa a empresa. Otras se apresuran a incorporar capacidades de inteligencia artificial (IA) generativa a sus ofertas o a idear productos totalmente nuevos basados en la IA. Las colaboraciones entre las fintech y las instituciones financieras establecidas están demostrando ser un éxito a la hora de mitigar los riesgos de operar de forma independiente«, añade.

Para Vontobel, sin duda, parte del exceso en el espacio fintech se ha disipado en los últimos años. Sin embargo, según explica Maier, las fintech que se basan en fundamentos sólidos -como cualquier modelo de negocio sólido- están sorteando los retos con habilidad y tienen múltiples razones para el optimismo a medida que avanzan hacia 2024.

“A pesar de las importantes perturbaciones y la digitalización de los servicios financieros en las últimas décadas, el sector de los pagos sigue mostrando tendencias de crecimiento convincentes a largo plazo. La innovación persistente actúa como fuerza motriz de este crecimiento. Existe una gran oportunidad de ampliar la penetración de los pagos digitales, especialmente si se tiene en cuenta que aproximadamente 6,1 billones de dólares estadounidenses en compras de consumo en todo el mundo (excluida China) siguen dependiendo del dinero en efectivo, y la escala de los métodos de pago manuales B2B los supera con creces», afirma.

Para Maier, este grupo se beneficia del cambio a los pagos digitales, especialmente en los mercados internacionales, aunque existe una gran variación entre los proveedores que han entrado en estos mercados, el cual también explica que, los patrones de gasto del comercio electrónico parecen haberse estabilizado, pero ciertos factores de precios competitivos han influido en los cambios de la cuota de mercado, siendo crucial para Vontobel comprender si este cambio es temporal o duradero.

En cuanto a las finanzas personales, el gestor explica que las aplicaciones de finanzas personales deberían seguir despertando el interés de los consumidores, ya que muchos intentan gestionar sus asuntos financieros de forma más eficiente y digitalizada. “Las aplicaciones fintech facilitan considerablemente los asuntos de finanzas personales, lo que lleva a una mejor supervisión de las finanzas personales, que es particularmente crítica en un momento en que muchas personas están haciendo frente a un mayor coste de la vida y a dificultades financieras. En algunas zonas del mundo, donde el acceso a los servicios financieros es limitado, estamos observando que las ofertas de fintech se están convirtiendo en la primera opción para gestionar asuntos financieros como la banca, la inversión, los préstamos, los impuestos o los bienes inmuebles», comenta.

En este sentido, destaca que, según McKinsey, aproximadamente el 73% de las interacciones mundiales con los bancos se realizan actualmente a través de canales digitales. «Además, a escala mundial, los consumidores minoristas tienen ahora un nivel de satisfacción y confianza en las empresas de tecnología financiera similar al que tienen en los bancos tradicionales. El aumento de la demanda debería ser un buen augurio para las empresas que ofrecen acceso digital a banca en línea, préstamos, tarjetas de crédito e hipotecas y aplicaciones que facilitan la declaración de la renta, las transacciones inmobiliarias o la contratación de pólizas de seguros«, añade.

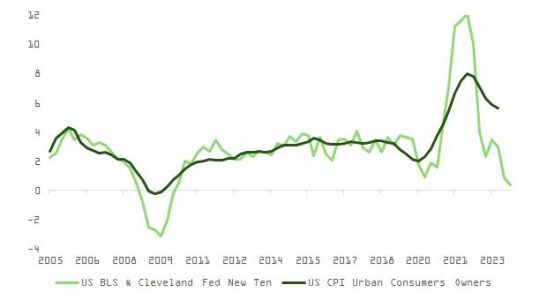

El IPC de mayo de Estados Unidos sigue la estela del mes anterior, calmando los ánimos después de un primer trimestre caracterizado por sorpresas negativas en los índices de precios.

El 3,3% del índice general (-0,10% respecto al 3,4% de abril y por debajo del 3,4% del consenso) y el 3,4% de la subyacente (0,2% menos que el 3,6% de abril y por debajo del 3,5% de los economistas), facilitan la continuación en el repunte de precios de la deuda pública. En términos intermensuales, el dato general se mantuvo plano (frente al +0,1% de la calle) y el subyacente subió un 0,2% (frente a la previsión del +0,3% del precio de la calle).

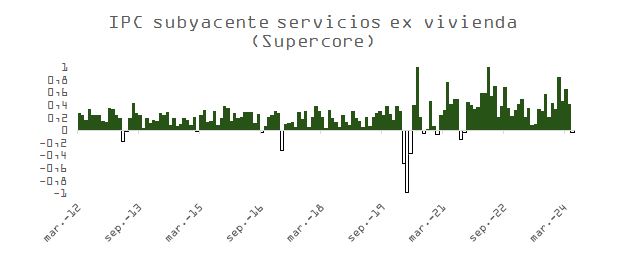

Los precios de la energía aceleraron su caída hasta un 2% respecto al mes pasado (frente al 1,1% intermensual en cada uno de los dos meses anteriores), y los servicios ex energía confirmaron la tendencia que comenzó en marzo (+0,5% marzo, +0,4% abril y +0,2% en mayo). Esto es especialmente alentador si tenemos en cuenta que uno de los indicadores a los que más atención presta Jerome Powell es el de inflación en el sector servicios ex vivienda, que en mayo quedó en -0,04% intermensual (el primer dato negativo desde 2021), frente al 0,42% de abril y el 0,65% de marzo, en clara progresión bajista.

Y, aunque el componente de vivienda subió un 0,4% intermensual y un 5,4% interanual, será la clave del proceso de desinflación los próximos meses, como anticipan las medidas de alquiler en tiempo real, en tendencia bajista desde hace varios meses.

Otra noticia positiva la encontramos en el precio de los seguros de automóviles que, como anticipábamos hace unas semanas, cayeron un 0,1% intermensual, desde el 1,8% y el 2,6% intermensual de los dos meses anteriores. A pesar de que el incremento en el coste de este servicio se mantiene elevado en términos absolutos (+20,3% los últimos 12 meses), su impacto sobre la cesta posiblemente continúe disminuyendo. El precio de los coches (nuevos) también cayó un 0,5%.

El dato de PPI puso la guinda en lo que a índices de precios se refiere, cayendo más de lo previsto, un 0,2% intermensual, frente al +0,1% que anticipaban los economistas.

A pesar de todo, y como cabía esperar después de un primer trimestre caracterizado por sorpresas negativas en los índices de precios, harán falta al menos un par de meses para que los miembros de la Fed recuperen la confianza. Lo cierto es que, con la bolsa en máximos, el crecimiento de PIB por encima de potencial en media los últimos tres trimestres y los diferenciales de crédito en mínimos, parece razonable concluir que el nivel de tipos puede no ser suficientemente restrictivoy existe el riesgo de repunte de la inflación, algo que explicaría la actitud de Jerome Powell de ir “dato a dato”. Aunque el presidente reconoció estar algo más cerca del objetivo, reiteró que la inflación «sigue siendo demasiado alta» y que el FOMC necesita «mayor confianza» antes iniciar un ciclo de recortes.

En línea con las expectativas de consenso, el banco central estadounidense no hizo cambios a su política, manteniendo los tipos en el rango del 5,25%-5,50%. No obstante, en el “mapa de puntos” sí hubo variación y la mediana para 2024 y 2025 se vio ajustada, anticipando una sola rebaja de 0,25% este año (frente a las 3 reflejadas en el mapa de marzo), y trasladando un recorte de este ejercicio al próximo (cuatro recortes en comparación con los tres anteriores).

Como recordarán nuestros lectores, recientemente hablábamos de que la distribución de probabilidades entre escenarios de no aterrizaje o aterrizaje suave y recesión dificultaba el trabajo de los banqueros centrales, situándolos ante la encrucijada de bajar tipos para evitar una ralentización excesiva o demasiado rápida, o mantenerlos altos por tiempo más prolongado para garantizar la victoria sobre la inflación.

En este sentido, la división en los votos de los participantes en la confección del mapa (siete participantes a favor de un solo recorte y ocho defendiendo dos hasta diciembre, más cuatro miembros del FOMC que no harían ningún cambio) apunta a un equilibrio muy frágil, que podría girarse rápido en un sentido o en el otro. Recordemos que solo quedan cuatro juntas más hasta final de año (31 julio, 18 septiembre, 7 noviembre y 18 diciembre), y que las dos últimas quedarían comprometidas por el resultado de las elecciones presidenciales (5 de noviembre). Adicionalmente, al haberse publicado la cifra de inflación horas antes de la reunión de la Fed, y aunque Powell aclaró que los participantes pueden ajustar sus estimaciones sobre la marcha, es posible que este mapa de puntos no refleje la sorpresa positiva en los precios, lo que justificaría que la curva asuma una rebaja de 0,25% en noviembre y otra, con un 89% de probabilidad, de diciembre, elecciones presidenciales mediante.

Los puestos de trabajo vacantes han pasado de 12 millones en 2022 a 8 millones, y el número de desempleados está cerca de los 7 millones, de forma que, si repuntan los despidos, el potencial de recolocarse rápidamente se verá disminuido. Las pymes, que son responsables de dos tercios de la creación de empleo, han recortado sus planes de contratación, y las bajas voluntarias también están cayendo rápidamente. Aunque el paro solo ha aumentado desde un 3,4% hasta un 4%, incrementos de 0,5% en paro desde mínimos han venido acompañados habitualmente de recesiones. Por su parte, las peticiones de subsidio de desempleo subieron a 242.000 (respecto de las 229.000 de hace una semana, y por delante del pronóstico de 225.000), dejando las acumuladas en 1,82 millones (cuando el consenso apuntaba a 1,795 millones).

El crecimiento salarial continuará descendiendo y, de aquí a los próximos meses, un mercado laboral menos dinámico que estimula el ahorro y desincentiva el consumo, además de un efecto más favorable de los factores estacionales, apunta a un regreso a la senda bajista en lo que a inflación se refiere. Por eso es factible que acabemos disfrutando, en contra de lo mostrado por el mapa de puntos, de dos recortes antes de final de año.

Opinamos, en resumen, que, a pesar de la falta de visibilidad, el proceso de desinflación se está reactivando después de unos meses de dudas, algo que dotará de inercia la vuelta a la moderación en lo que respecta a política monetaria a nivel global. No obstante, y a pesar de que la disminución en las métricas de inflación siga presionando a la baja las rentabilidades de la deuda pública, el efecto positivo sobre la bolsa va en disminución. Sin embargo, nuestra principal preocupación es que el crecimiento nominal, que es la piedra angular de la rentabilidad empresarial, pueda ralentizarse ante unos recortes de tipos que no tendrán un efecto inmediato sobre la economía. Además, esto sucedería en el contexto de valoraciones exigentes y de una foto fiscal y política llena de incertidumbres.

Un indicio para identificar el “punto de ruptura” sería, por ejemplo, un giro en la correlación positiva entre precio de la bolsa y de la deuda pública. De continuar (o acelerarse) las ganancias de productividad construidas sobre las eficiencias que trae la IA, que han apuntalado en Estados Unidos la recuperación en el ciclo de crecimiento de beneficios por acción, la bolsa podría sorprender positivamente, como lo hizo entre 1995–2000.

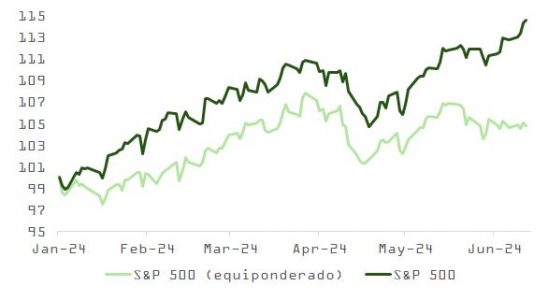

A corto plazo, el mercado se acerca de nuevo a la sobrecompra técnica, los indicadores de sentimiento vuelven a tensionarse y la participación se ha polarizado como consecuencia de la renacida fortaleza de acciones tecnológicas.

La Eurocopa 2024 arranca hoy, 14 de junio, con la ceremonia de apertura y el partido inaugural entre Alemania y Escocia. Pero el deporte rey será protagonista por los goles y por las fuertes inversiones que mueve. En definitiva, en el fútbol están pasando muchas cosas dentro y fuera del campo, según un análisis de Preqin.

Mientras rueda el balón en Alemania, el Manchester City, campeón de Inglaterra, ha emprendido acciones legales contra la Premier League inglesa (EPL) por las normas sobre acuerdos comerciales de los clubes con empresas vinculadas a sus propietarios. La medida podría «alterar drásticamente el panorama del fútbol profesional», según publicó recientemente el London Times. El Manchester City es propiedad del jeque Mansour, de Abu Dhabi, a través de su City Football Group, en el que la empresa internacional de capital riesgo Silver Lake también tiene una participación significativa.

En una época en la que los gestores de fondos se han convertido en protagonistas del deporte, los vínculos financieros complicados son cada vez más habituales. Pero la propiedad externa no es bienvenida en todas partes.

El año pasado, Advent International, Blackstone, CVC y EQT estaban interesados en comprar una participación de 1.000 millones de euros por los derechos audiovisuales de la Bundesliga alemana. Pero la DFL Deutsche Fußball-Liga abandonó el acuerdo en febrero, en medio de protestas generalizadas de los aficionados que incluyeron monedas de chocolate y fuegos artificiales atados a coches teledirigidos. CVC ya posee una participación en los derechos de retransmisión de la Ligue de Football Professionnel francesa.

Alemania sigue siendo un caso atípico, en parte porque sus clubes están protegidos de las adquisiciones totales del accionariado. En Inglaterra, Clearlake Capital posee una participación en el Chelsea. El Ipswich Town, recién ascendido a la EPL, recibió en marzo 105 millones de libras por el 40% de su capital por parte de Bright Path Sports Partners, con sede en Ohio.

El Everton, club de la Premier League, acaba de ver cómo se anula un posible acuerdo con 777 Partners. Entre las inversiones de esta empresa de Miami en el fútbol europeo figuran el Génova, el Sevilla y el Standard de Lieja.

RedBird Capital Partners (AC Milan, Toulouse y Liverpool), con sede en Nueva York, ha recaudado recientemente 4.700 millones de dólares para invertir en deportes, medios de comunicación y servicios financieros. Al igual que las 24 selecciones nacionales que compiten en la Eurocopa, su objetivo es triunfar en el mayor deporte mundial.

Foto cedidaDe izquier a derecha: Jacques-Antoine Lecointre, Kamram Butt, Mustafa Asif Mahmood y Fady E. Eid.

En diciembre de 2023, Santander Private Banking desveló, a través de un memorándum interno, la apertura de una oficina en Dubai dirigida por Masroor Batin, ex jefe de Oriente Medio y África de BNP Paribas Wealth Management, en línea con su interés por extender su negocio en los Emiratos Árabes Unidos. En este contexto, la entidad ha reforzado el equipo de Dubai con la contratación de cuatro nuevos profesionales durante el último mes: Jacques-Antoine Lecointre, Kamram Butt, Mustafa Asif Mahmood y Fady E. Eid.

La última de estas incorporaciones ha sido la de Jacques-Antoine Lecointre, que se une al equipo como director de Operaciones en la sucursal en el Centro Financiero Internacional de Dubai. Lecointre, que cuenta con más de 20 años de experiencia en la industria, se une a Santander desde Swyt Solutions, firma de la que fue cofundador. Ha desarrollado su trayectoria profesional en firmas como BNP Paribas Wealth Management, donde ocupó el cargo de Chief Operating Officer – Middle East; Banco de Singapur o Barclays Wealth Management.

Otras de las incorporaciones han sido las de Kamran Butt como nuevo jefe de Productos y CIO para Oriente Medio, quien se une desde HSBC Private Baking; y la de Mustafa Asif Mahmood, nuevo banquero ejecutivo para NRI Globales y Clientes Internacionales. Como en el caso de Lecointre, estos dos profesionales se unen a la sucursal de la entidad del Centro Financiero Internacional de Dubai, como parte del equipo de Santander Private Banking International.

Por último, hace un mes, Fady E. Eid se incorporó a Santander Private Banking como responsable de Mercado de la región del Consejo de Cooperación del Golfo (CCG). “Encantado de incorporarme a Banco Santander International SA (Sucursal DIFC) como Market Head GCC, con sede en Dubai. Espero trabajar con Alfonso Castillo, Antonio Costa Ortuño y Masroor Batin y gracias por su cálida bienvenida”, señalaba en redes sociales tras su incorporación a la entidad. Eid, que comenzó su carrera profesional en 1990 en Merrill Lynch, donde ocupó el cargo de First Vice President Investments, se une a Santander procedente de Opto Investments, donde era CEO Middle East.