Foto cedidaAmadeo Alentorn, responsable de Renta Variable Sistemática de Jupiter AM.

Jupiter Asset Management ha anunciado el lanzamiento de cinco fondos temáticos sistemáticos gestionados por el equipo de Renta Variable Sistemática, que lidera el gestor español Amadeo Alentorn. Según explica la gestora, espera atraer el interés de los inversores gracias a la solidez de las temáticas de inversión seleccionadas y de un proceso de inversión único, desarrollado y perfeccionado a lo largo de más de 19 años y basado en un enfoque activo y sistemático.

La gama, categorizada como artículo 8 según la SFDR, se centrará en la inversión en megatendencias transformadoras, y a menudo disruptivas, buscando captar el crecimiento del capital a largo plazo. Esta nueva gama está compuesta por los siguientes fondos: Jupiter Systematic Disruptive Technology Fund; Jupiter Systematic Consumer Trends Fund; Jupiter Systematic Healthcare Innovation Fund; Jupiter Systematic Demographic Opportunities Fund;y Jupiter Systematic Physical World Fund.

Desde Jupiter AM explican que el equipo de inversión, compuesto por seis personas, está dirigido por Alentorn, que ha desempeñado un papel decisivo en el enfoque de inversión sistemática de Jupiter desde su creación, en 2005. Los miembros del equipo han trabajado juntos y en el enfoque de inversión durante una media de 11 años y, además, contarán con el apoyo del equipo interno de Data Science de Jupiter, formado por ocho personas, así como de la red externa de expertos y académicos de la empresa.

“Estamos encantados de lanzar al mercado lo que consideramos que es una gama verdaderamente diferencial de fondos temáticos sistemáticos. En la última década se han producido fuertes flujos de entrada en la inversión temática y los gestores de activos han tratado de diferenciarse mediante una especialización cada vez más limitada, lo que ha dado lugar a rendimientos más volátiles”, ha señalado Amadeo Alentorn, responsable de Renta Variable Sistemática de Jupiter AM.

Según ha explicado la gestora no diferencia sus fondos temáticos a través de una especialización excesiva del tema, sino por su proceso de inversión único, activo y sistemático. “Aunque somos gestores de fondos, también somos programadores informáticos y hemos desarrollado a lo largo de muchos años nuestro propio software sofisticado para analizar rápida y continuamente grandes cantidades de datos sobre un amplio universo de valores. Esto aumenta la diversificación y puede ayudar a estabilizar los rendimientos”, ha afirmado Alentorn.

Por su parte, Kiran Nandra, responsable de Renta Variable de Jupiter AM, ha añadido: “El lanzamiento de una gama de fondos de renta variable temática es una prioridad estratégica para la compañía y los temas de inversión que hemos elegido están a la vanguardia del cambio estructural a escala mundial. Las estrategias también tienen un estilo de inversión flexible, lo que significa que pueden equilibrar la exposición al value y al growth de acuerdo con las condiciones imperantes en el mercado. Además, estas estrategias incluirán componentes cíclicos y defensivos y buscarán oportunidades para generar alfa de manera activa a lo largo de todo el ciclo económico. El equipo de renta variable sistemática está bien situado para gestionar esta propuesta única, dada su profunda experiencia y conocimientos demostrados en un momento en que la tecnología está redefiniendo las oportunidades para los gestores de inversiones y sus clientes”.

Una Casa Sobre El Mar, la comunidad internacional de asesores financieros, comienza el año 2024 con su programa número 100, un debate especial para el que contará, una vez más, con la participación de un prestigioso grupo de profesionales del sector financiero.

Según explican desde la gestora, el tema central serán las perspectivas para este nuevo año, analizando los retos y oportunidades que habrá que tener en cuenta en 2024. Este capítulo centenario del podcast presentado por Francisco Rodríguez d’Achille e Iván Díez Sainz, socios y directores de LONVIA Capital, contará con la participación en la mesa debate de María Martinez, socia y banquera privada en A&G, Álvaro Ballvé, director general de CoreCapital Finanzas AV y Christian Izquierdo, director de Aragón en Singular Bank.

Una Casa Sobre El Mar llega a los 100 programas sumando más de 85.000 descargas (unas 850 descargas por programa), 1.870 suscriptores en las plataformas de podcasting y alcanzando un 72% de retención de media por entrevista. “Todos estos datos, y en especial el de retención, demuestran el elevado engagement conseguido, así como la calidad de los contenidos que se generan”, señalan.

La comunidad cuenta con asesores financieros en más de 25 ciudades de España. Además, para el desarrollo en Estados Unidos y Latinoamérica, se han completado 7 entrevistas en Miami, 2 en Lima y 1 en Uruguay.

A través de esta comunidad de asesores financieros se aporta visibilidad de calidad, se desarrollan relaciones genuinas de largo plazo, se accede a formación práctica y se comparten experiencias únicas y enriquecedoras. Todo esto, bajo un ambiente fresco, cercano y diferente. Una renovada página web

Además, la celebración de este programa centenario vendrá acompañada del lanzamiento de una nueva página web repleta de nuevas funcionalidades y servicios que optimizarán la experiencia de los usuarios. Entre otras cosas, la nueva web cuenta con más de 75 píldoras de formación, en su sección “Un Faro Sobre El Mar”, donde vienen explicados conceptos financieros, de forma clara y sencilla, por parte de los mismos asesores. Otra novedad está en la idea de desarrollar un glosario financiero para potenciar la formación financiera en cualquier tipo de ahorrador / inversor.

Esta nueva versión potenciada de la web cuenta con la posibilidad de que el asesor se suscriba a la comunidad, tenga su propia área privada y empiece a jugar un rol activo. Además, la web ofrece una biografía detallada de cada asesor para que puedan ser contactados por la comunidad o inversores interesados en sus servicios de gestión patrimonial integral. Próximamente se empezarán a cargar los contenidos únicos y enriquecedores en el área reservada de cada perfil. La suscripción también da acceso a la participación en actividades formativas de mucha utilidad práctica y a actividades experimentales enriquecedoras.

“Todas estas nuevas funcionalidades, unidas a las bases ya asentadas gracias a los tres años de experiencia del programa, posicionan a Una Casa Sobre El Mar como un espacio de referencia para el colectivo de asesores financieros, pero también para los ahorradores / inversores particulares que busquen conocer, desde un punto de vista más humano y personal, a los principales asesores financieros de su país”, indican desde la firma.

El impulso de la economía china se ralentizó en el cuarto trimestre de 2023, en línea con las expectativas. Sus retos económicos son aún un piloto rojo de advertencia para los inversores, pero las gestoras siguen considerando que China es una país que no se puede ignorar a la hora de pensar en los mercados emergentes. En general, éstos ven el gigante asiático como una buena fuente de negocio incremental. China representa el 23% de las exportaciones del resto de Asia y supone entre el 40% y el 60% de la demanda mundial de materias primas. Ante estas cifras, ¿qué papel juega el país asiático en el panorama de inversión de los mercados emergentes?

En opinión de Patricia Urbano, gestora y especialista en mercados emergentes de Edmond de Rothschild AM, en los últimos años, China ha incrementado su influencia económica en los mercados emergentes a medida que el crecimiento del PIB chino propiciaba una ampliación de su clase media y un cambio en el comportamiento de los consumidores. “Desde 2012, los países emergentes excluyendo China, han experimentado un cambio estructural en su dependencia comercial, volviéndose más dependientes de China. El resultado de este reequilibrio en curso es que China se ha convertido en una fuente independiente de demanda global para los mercados emergentes”, explica Urbano.

Para la gestora, esto significa que la correlación entre los mercados emergentes excluyendo China y el crecimiento de los mercados desarrollados se ha debilitado, mientras que se ha reforzado entre los mercados emergentes. “En otras palabras, podríamos decir que una pequeña descorrelación en los mercados desarrollados representaría una enorme descorrelación en los mercados emergentes”, aclara.

Las operaciones comerciales entre las economías emergentes han aumentado considerablemente en las dos últimas décadas, mientras que el comercio de estos países con los mercados desarrollados ha disminuido. El vínculo directo más fuerte de China sigue siendo con el ecosistema asiático, dada la integración regional de las cadenas de suministro, mientras que el vínculo con las regiones de Latam y CEMEA también se ha reforzado con inversiones cada vez mayores y mayores importaciones de materias primas. En contra de la tendencia general, India y Sudáfrica se encuentran entre los pocos países que están reduciendo sus exportaciones a China”, añade Urbano para ofrecer una visión de conjunto.

A la hora de hablar de vinculación, destaca que, medido por las exportaciones a China como porcentaje del PIB, Taiwán sigue siendo el más expuesto al comercio con China continental (25% de su PIB), seguido de las economías del sur de Asia, Chile y Corea. Además, recuerda que entre los principales socios comerciales de China, Malasia y Vietnam son los más expuestos a la demanda interna china, seguidos de los productores de materias primas (Chile, Brasil, Indonesia, Australia).

Enfoque para invertir

Ante este contexto, la pregunta es inevitable: ¿es mejor considerar los mercados emergentes excluyendo a China para minimizar el riesgo de escalada entre China y EE.UU.? Para Urbano, la economía y la cadena de suministro china son demasiado grandes para ignorarlas. “Muchas empresas chinas siguen siendo invertibles, gracias a sus sólidos fundamentos, sus excelentes equipos directivos y su exposición a tendencias de crecimiento seculares, como el aumento de la clase media y la demanda de atención sanitaria, así como el dominio de China en baterías y tecnología verde. Aunque reconocemos que el riesgo geopolítico representa un importante riesgo de cola, el nuevo formato de globalización podría aportar muchas nuevas oportunidades de inversión”, afirma.

A esta reflexión añade que en la era de la transición energética, China desempeña un papel importante, ya que representa la pieza dominante en la cadena de suministro de energías renovables y coches eléctricos. “Un escenario de cooperación es favorable para desarrollar más rápidamente una economía verde. Esta es otra razón para mantener las inversiones en China”, reconoce la gestora.

En su opinión, otros países emergentes, así como China, podrían beneficiarse del deseo de EE.UU. y Europa de mitigar las dependencias de la cadena de suministro. Su perspectiva es que China podría abrir nuevas instalaciones en Europa, mientras que EE.UU. podría subcontratar etapas de la cadena de suministro a otros países emergentes, y por eso sostiene que, en el sector tecnológico, “la disociación Estados Unidos-China es más segura”. No hay que olvidar que China está decidida a desarrollar su propia cadena de semiconductores.

“Dada la significativa rentabilidad negativa de China en los últimos tres años, las valoraciones se ven mermadas por una relativa falta de demanda de los inversores frente a otras regiones emergentes. Por ello, creemos que China ofrece un importante potencial de recuperación en el futuro en términos de su perfil de riesgo-recompensa”, concluye Urbano.

Dado el modo pausa en que se encuentra actualmente la Reserva Federal de Estados Unidos (la Fed) en cuanto a variaciones de los tipos de interés, los inversores se están preparando para el efecto retardado de las subidas en los beneficios de las empresas: el llamado aterrizaje “forzoso” o “suave” de la economía. Aunque el presidente de la Fed es sin duda el “piloto principal”, como especialistas en tecnología creemos que los inversores deben ser conscientes del papel que desempeña la inteligencia artificial (IA) como «copiloto» de la economía para mejorar la productividad y facilitar el desarrollo sostenible. También se necesita un “copiloto de inversiones” con experiencia que ayude a afrontar el retorno del coste del capital tras un periodo prolongado de bajos tipos de interés y el ciclo de sobreexpectación que puede surgir en torno a la IA.

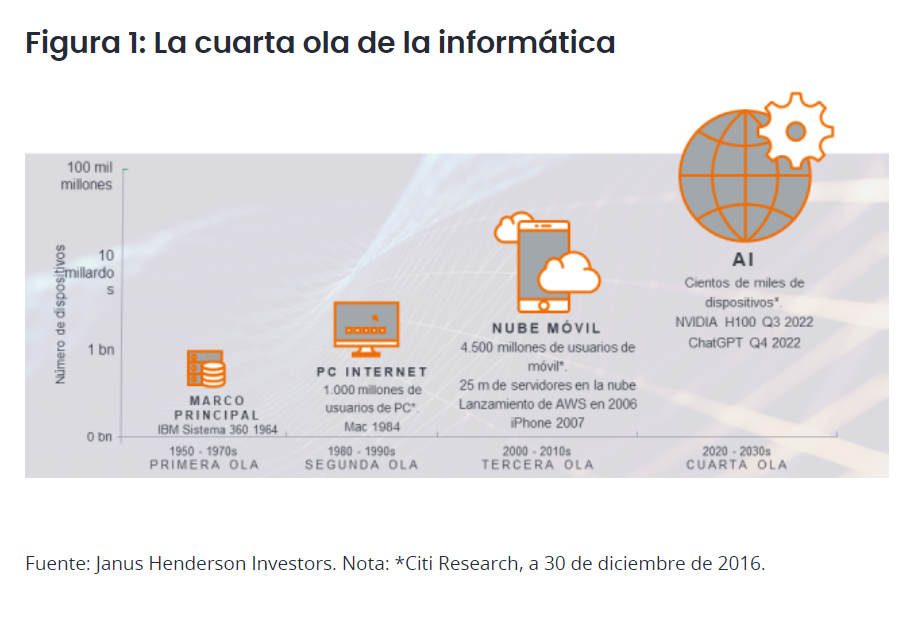

Consideramos que la IA es la cuarta ola de la informática en vez de un mero tema. Las olas de informática ocurren solo cada 10 o 15 años y tocan todas las capas de la pila de tecnología (Figura 1). Cada ola ha tendido a ser más grande y disruptiva, lo que genera oportunidades nuevas y convincentes al tiempo que trastoca los modelos de negocio dominantes de la vieja economía. La era de Internet para PC evolucionó durante la crisis de los Ahorros y Préstamos en EE. UU., mientras que el iPhone, en el contexto de la crisis financiera mundial, anunció una nueva ola de disrupción con la llegada del cloud computing móvil. Ahora nos encontramos en un momento crítico para la economía global. La llegada de la IA, combinado con los balances más sólidos en renta variable,1 sitúa al sector tecnológico en una posición relativamente sólida para continuar su historial a largo plazo de rendimiento superior.2

En 2023, el mejor comportamiento del sector tecnológico no solo se originó por el entusiasmo en torno a la IA, sino también por un posicionamiento cauto, combinado con bajas expectativas de beneficios. El mejor comportamiento del sector fue limitado, ya que se centró en los 7 Magníficos (Microsoft, Apple, NVIDIA, Alphabet, Meta, Amazon y Tesla), pero no fue irracional, en nuestra opinión, dada la solidez del balance de las empresas, su apuesta por la mejora de los márgenes y el hecho de que estos valores se encontraban entre los pocos beneficiarios reales del gasto en IA en esta etapa inicial de evolución.

Ya a las puertas de 2024, el posicionamiento de los inversores en acciones tecnológicas sigue siendo cauto, ante el gran volumen de dinero acumulado en fondos del mercado monetario. Prevemos que el crecimiento de las ventas seguirá rodeado de volatilidad, pero el crecimiento de los beneficios en el sector se mostrará resiliente, dada la apuesta por el recorte de plantillas y el despliegue de IA para impulsar los márgenes de beneficio.

Como se señaló anteriormente, las valoraciones continúan sufriendo fuertes altibajos dentro del sector. En general, estas valoraciones se sitúan por encima de su media, aunque están dentro del rango histórico de negociación de 25 años.3 Seguimos evitando los valores tecnológicos afectados por la sobreexpectación que no ofrecen una rentabilidad visible. Dado que el ritmo de la innovación se está acelerando ante el mayor coste del capital, predecir los flujos de caja de las empresas más allá de los próximos cinco años está resultando más arduo que en los últimos diez años.

Así pues, instamos a los inversores a no considerar los 7 Magníficos como un monolito que debe juzgarse frente al resto del sector tecnológico o a la renta variable en general. Como ocurrió con las anteriores olas de informática, prevemos que el número de beneficiarios de la IA irá aumentando gradualmente a lo largo de los próximos tres años y muchas de estas empresas serán claves para permitir una adopción de la IA más general. Dentro de los 7 Magníficos, las valoraciones y el crecimiento varían enormemente de una empresa a otra. La historia nos dice que el comportamiento uniformemente sólido de estas siete compañías no es la norma; de ahí que adoptemos una postura sumamente activa.

Las grandes empresas se ven obligadas a adoptar una visión más holística de sus gastos de explotación futuros, lo que creemos que impulsará el gasto incremental en nuestros temas seculares a largo plazo, en concreto, infraestructura, automatizacióny productividad de nueva generación, Internet 3.0, electrificación y Fintech (tecnología financiera). Para la infraestructura de nueva generación, estimamos que la demanda de IA para grandes modelos de lenguaje (LLM) mejorará el papel de la infraestructura en la nube y creará la necesidad de IA en el borde, donde la computación mediante IA se realiza cerca del usuario y de la fuente de datos, directamente al nivel del dispositivo.

Las consideraciones en materia de sostenibilidad también exigen una apuesta por la eficiencia energética para limitar el coste y la intensidad de carbono. La demanda de soluciones tecnológicas de energía limpia está aumentando y las empresas de hardware y semiconductores están bien posicionadas para beneficiarse de ello. Fintech es un tema que no ha sido objeto de atención en 2023, pero es un área donde seguimos viendo una abundante retahíla de empresas de capitalización de alta calidad.

Estamos ilusionados por ver el comienzo de otra gran ola de innovación tecnológica. Nuestra filosofía siempre ha sido que la tecnología es la ciencia de resolver problemas. La IA puede generar importantes ganancias de productividad para la economía y las empresas al inducir una menor inflación y un crecimiento de beneficios. Sin embargo, pueden pasar varios años, en vez de meses, hasta que esto sea demostrable, y los inversores deben ser conscientes del ciclo de sobreexpectación (Figura 2). Los ganadores del desarrollo de la IA irán aumentando, pero a un ritmo gradual; entre tanto, los inversores deben tener cuidado de no extrapolar la adopción temprana de la IA a gran escala.

Al igual que hemos lidiado con olas de informática anteriores, seguimos centrándonos en barreras de entrada sostenibles e incorporamos conocimientos ambientales, sociales y de gobernanza (ASG), además de confiar en nuestra disciplina de valoración para ayudarnos a identificar empresas que se convertirán en líderes tecnológicos mundiales o que seguirán siéndolo. El sector tecnológico se beneficia de uno de los motores más fuertes que existen en el mercado bursátil, pero con la turbulencia macroeconómica que se avecina se precisan “copilotos de inversión” con experiencia y destrezas de navegación acreditadas para poder trazar un camino con menos sobresaltos que permita alcanzar los objetivos de riesgo y rentabilidad de los inversores.

Tribuna de opinión de Alison Porter, gestora de carteras de Janus Henderson Investors.

La irrupción de la inteligencia artificial y la repercusión que generó en 2023 para todo el mundo no fue ajena a la industria financiera y por ese motivo ocupó un lugar en las consultas en la entrevista que Jeremy Schwartz, CIO de WisdomTree hizo a Cliff Asness, founder y CIO de AQR en la reunión anual de perspectivas económicas del CFA Miami.

“No creo que la inteligencia artificial plantee un desafío mayor a los inversores”, comentó Asness quien repasó los avances tecnológicos y comentó cómo su valor siempre va a depender de que haya cambios o no.

“Depende de que la gente, en cierto sentido, sobreestime y pague de más por ese cambio. Siempre comienza con el mercado actual y asume que la gente se excede un poco”, ejemplificó y resumió en que “no significa que vaya a funcionar todo el tiempo o que no se equivoque en algún sector específico”.

Durante el evento, que se llevó a cabo en la University of Miami (UM) en Coral Gables el pasado 23 de enero, contó con el apoyo de Wisdom Tree, StoneX, Vanguard, Starwood Capital, CAIA Florida, Financial Planning Association y UM Herbert Business School.

Asness también se habló de la oportunidad de los mercados emergentes. El experto destacó que “el value en los mercados emergentes es particularmente interesante”. Por otro lado, si bien aclaró que definirlo «interesante» es “escurridizo”, realmente les gusta.

AQR Capital Management es una gestora cuantitativa que invierte por factores de inversión fundada en 1998 por los exejecutivos de Goldman Sachs, Asness, David Kabiller, John Liew y Robert Krail.

Además de la presencia de Schwartz y Asness, el encuentro contó con la participación del flamante presidente de CFA Society Miami, Guillermo Rodríguez González-Valadez quien destacó la presencia de los presentadores.

“En CFA Society Miami estamos muy contentos de auspiciar otra gran evento con la presencia de Cliff y Jeremy”, comentó Rodríguez González-Valadez en la apertura del evento.

Rodríguez González-Valadez es head para América Latina y el negocio de US Offshore de WisdomTree Asset Management.

Foto cedidaOlivier Paquier, jefe global de ventas de de ETFs en AXA IM.

AXA Investment Managers (AXA IM) continúa ampliando su gama de ETFs con el lanzamiento de AXA IM MSCI Europe Equity PAB UCITS ETF. El fondo supone una nueva incorporación a su oferta Paris Aligned Benchmark (PAB), que ahora incluye cuatro ETFs.

El nuevo fondo replica la rentabilidad del índice MSCI Europe Climate Paris Aligned®, neto de comisiones de gestión, tanto al alza como a la baja. Según explica la gestora, este ETF tiene como objetivo permitir a los inversores invertir en empresas de media y grande capitalización en mercados desarrollados de Europa y que estén siguiendo una trayectoria de descarbonización coherente con los objetivos del Acuerdo de París, de forma rentable. El índice también excluye a las empresas involucradas en actividades comerciales específicas (como la minería de carbón térmico, el petróleo y el gas o la generación de energía, etc.) o involucradas en controversias ESG (medio ambiente, Social y gobierno corporativo).[1]

El ETF se gestiona de forma física y cobra un Ratio de Gastos Totales (TER) del 0,14%, lo que le convierte en uno de los ETFs más baratos de su categoría. Además, está clasificado como Artículo 8 en virtud del Reglamento de Divulgación de Finanzas Sostenibles (SFDR). El fondo está disponible en Deutsche Börse Xetra (ticker: AIME GY) y en Borse Italiana (ticker: AIME IM) en euros, para inversores de Austria, Alemania, Dinamarca, Finlandia, Francia, Italia, Luxemburgo, Países Bajos, Noruega, España y Suecia.

A raíz de este lanzamiento, Olivier Paquier, jefe global de ventas de de ETFs en AXA IM, ha declarado: “Los inversores con los que nos reunimos buscan continuamente más herramientas para producir valor añadido y reducir su exposición a los riesgos climáticos, si es posible, de una manera transparente, sencilla y rentable. Estamos entusiasmados con el lanzamiento de AXA IM MSCI Europe Equity PAB UCITS ETF, que ofrece a esos inversores exposición a empresas europeas mientras intentan reducir su exposición a los riesgos climáticos físicos y de transición, con requisitos específicos”.

Por su parte, Nicolas-Louis Guille-Biel, jefe global de ETFs y estrategia de Producto en AXA IM, ha añadido: “Al igual que el año pasado, en 2024 nuestra prioridad es proporcionar a los inversores una gama de clases de activos básicas para construir carteras, basados en nuestra experiencia de inversión responsable. La ampliación de nuestra gama PAB, que incluye estrategias activas y pasivas, así como bonos y acciones, forma parte de esta estrategia”.

AXA IM cuenta ahora con un conjunto de ocho ETFs UCITS en renta variable y renta fija, tanto con estrategias pasivas como activas. A finales de diciembre de 2023, la firma gestionaba 1.800 millones de dólares en ETFs.

Foto cedidaPeter Harrison, consejero delegado del Grupo Schroders.

Schroders ha anunciado el lanzamiento global de un nuevo fondo de rentas multiactivo, que estará disponible durante seis meses en exclusiva para los clientes de HSBC Global Private Banking and Wealth en Asia, Europa y Oriente Medio.

Según explican desde la gestora, el fondo se ha diseñado en respuesta a la nueva era de inflación y tipos de interés elevados, en la que HSBC y Schroders reconocen que el éxito de la inversión para generar rentas requerirá un enfoque bien diversificado y altamente flexible en comparación con la década anterior.

El nuevo fondo, Schroder ISF Dynamic Income, está diseñado para proporcionar un flujo de ingresos atractivo y resistente invirtiendo en una cartera diversificada de activos de todo el mundo, que incluye renta variable, renta fija e inversiones alternativas como bonos convertibles, deuda titulizada, valores vinculados a seguros y deuda de mercados emergentes. Además, indican desde Schroders, trata de proporcionar crecimiento del capital a través de oportunidades temáticas controladas y componentes regulares de ingresos para capear la volatilidad del mercado.

El fondo estará gestionado activamente por Remi Olu-Pitan, responsable de Inversión Multi-Activo de Crecimiento y Rentas de Schroders, y Dorian Carrell, responsable de Inversión Multi-Activo de Schroders, para captar oportunidades de rentas globales de calidad. Además, el vehículo incorporará características medioambientales y/o sociales, en el sentido del artículo 8 del SFDR.

“Schroder ISF Dynamic Income se alinea con la visión del responsable de inversiones de HSBC Global Private Banking and Wealth y su foco en activos de calidad con beneficios resistentes para ofrecer a los inversores un punto de entrada de inversión y beneficios de diversificación en los niveles actuales del mercado”, apuntan desde la gestora.

A raíz de este anuncio, Peter Harrison, consejero delegado del Grupo Schroders, ha declarado: “Lo que ha funcionado en la última década puede que no funcione en la próxima para los inversores en busca de ingresos y crecimiento del capital. En un mundo de inflación y tipos de interés elevados, el capital de los inversores tiene que trabajar más duramente. Este acuerdo de distribución exclusiva refleja el compromiso compartido de Schroders y HSBC de ofrecer soluciones de inversión de valor añadido y facilitar a los inversores el acceso a estrategias innovadoras”.

Según Harrison, combinando la amplia experiencia en inversiones de Schroders con la sólida red de distribución de HSBC, Schroder ISF Dynamic Income ofrece a los clientes de HSBC Global Private Banking and Wealth una solución de inversión diferenciada que tiene como objetivo ofrecer ingresos constantes y crecimiento del capital a largo plazo. “También demuestra aún más el compromiso de Schroders de colaborar estrechamente con nuestros distribuidores para ofrecer soluciones de inversión a medida, gracias a nuestra plataforma de inversión diversificada y líder en el mercado”, ha afirmado.

En palabras de Lavanya Chari, directora global de Inversiones y Soluciones Patrimoniales de HSBC Global Private Banking & Wealth, este vehículo está en línea con su plan de lanzamientos de fondos globales, ahora con una solución de inversión gestionada activamente que permitirá a sus clientes acceder a una gama de clases de activos en todos los mercados globales. “Un enfoque de inversión diversificado permite a nuestros clientes permanecer invertidos a lo largo de distintos ciclos de mercado. Este lanzamiento complementa nuestra fuerte oferta actual de fondos para proporcionar una opción más a nuestros clientes de poner el efectivo al servicio de sus carteras”, ha indicado Chari.

La probabilidad de inicio de un nuevo ciclo de recortes de tipos en Estados Unidos ha caído desde un >90% al 45% esta semana. La retórica de algunos miembros de la Fed y el BCE e indicadores macro como las ventas minoristas de diciembre o las peticiones de subsidio de desempleo, que apuntan a un crecimiento más resiliente, han llevado a los inversores a replantearse sus expectativas en lo que a tipos de interés se refiere.

A pesar de estas dudas, la opción de marzo sigue sobre la mesa por varios motivos:

a) El proceso de desinflación puede mostrarse más vivo que nunca durante las próximas semanas. Además del beneficio que proporcionará la caída en el coste de la vivienda (40% de la cesta IPC y 18% de la de PCE subyacente), la Fed aún tiene que digerir tres publicaciones de IPC mensuales más, una de revisión del IPC y dos del índice PCE, que probablemente continúen la estela bajista de las anteriores antes de tomar su decisión el próximo 20 de marzo.

b) El crecimiento, por su parte, continuará moderándose de aquí a entonces por el efecto diferido de las subidas. De hecho, los indicadores regionales de actividad industrial para el mes de enero publicados hasta la fecha (Nueva York, Filadelfia y Richmond) han empeorado los proyectados por los economistas y los PMI S&P (servicios y manufacturas). Aunque baten las estimaciones (con las manufacturas colocándose de nuevo en zona de expansión), también ponen de manifiesto que la mejor actividad coincide con un entorno menos inflacionista, con los precios subiendo en enero al ritmo más lento desde la pandemia y por debajo de la media anterior al Covid-19.

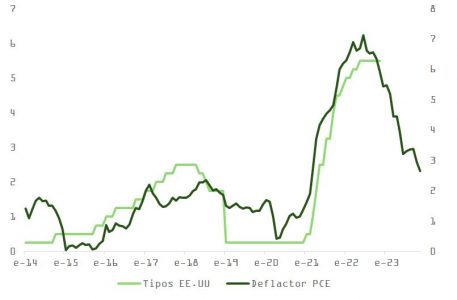

El PIB en el cuarto trimestre (que será revisado) se ha moderado respecto al trimestre anterior (3,3% vs. 4,9%), pero el consumo personal se mantiene (2,8% vs. 3,1%), mientras que el índice de precios cae hasta el 1,5% (desde 3,3%, con el precio de bienes entrando en deflación) y el PCE (trimestral) aterriza exactamente en el 2%, dando soporte a la tesis del aterrizaje suave. En la misma línea, el índice de sorpresas macro de Citi ha regresado a terreno positivo (lo que significa que los datos están mejorando las estimaciones del consenso de economistas).

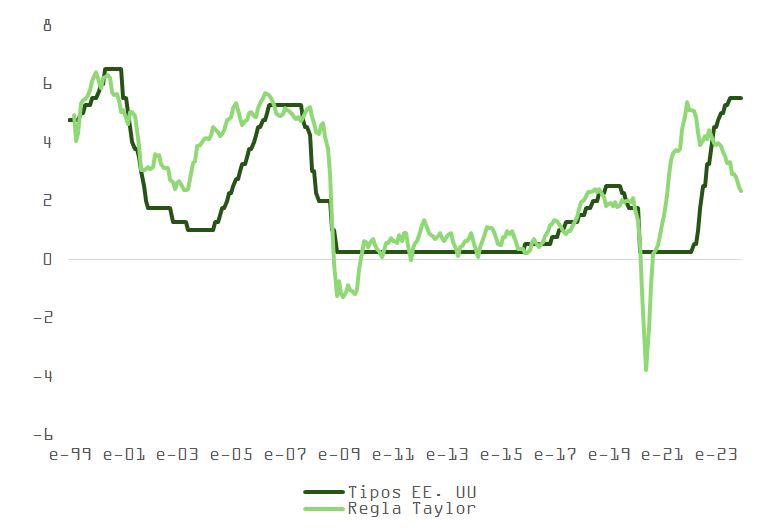

c) En la medida en que la expansión pierda inercia y los tipos reales suban, los bancos centrales tendrán que bajar rápido si quieren evitar un repunte en la tasa de paro y, como consecuencia, la recesión. En este sentido, estamos entrando en una zona de peligro para la Fed. De acuerdo con los comentarios de Christopher Waller la semana pasada, si el índice de vacantes (que está ahora en el 5,3%) cae por debajo del 4,5%, podría dispararse rápidamente el número de parados en Estados Unidos. Igualmente, y según la regla de Sahm, este ajuste desembocaría en una cifra negativa de PIB (este indicador se sitúa en 0,23% vs. umbral de 0,33% que marcaría el inicio de la recesión – empezamos 2023 en -0,07%). De hecho, aplicando una versión modificada de la regla de Taylor que utiliza la R* y el output gap en sustitución al diferencial entre NAIRU y tasa de desempleo, los fed funds podrían caer algo más de lo que hace una semana pronosticaban las curvas.

d) Como el movimiento se demuestra andando, y regresando por un momento a la presentación que hizo Waller en el Instituto Brookings de Nueva York, si realmente quieren que esta vez sea diferente a los dos últimos ciclos de rebajas (en los que actuaron con contundencia acompañando las caídas en inflación, como vemos en la gráfica de abajo) y el objetivo es proceder con cuidado y con paciencia, la Fed no puede permitir que el tiempo se le eche encima y que acabe recortando demasiado tarde. Una bajada en marzo no implica que la Fed recorte linealmente.

Mirando esta foto macro con perspectiva, es cierto que una economía con este pulso no encaja con el caso teórico que llevaría a un banco central a apresurarse a relajar su política monetaria. No obstante, incluso si los recortes acaban defraudando, tipos por debajo del crecimiento nominal de la economía aún permitirían a las empresas publicar crecimientos en los beneficios por acción que, aunque rebajados con respecto a lo que se espera, serían suficientes para sostener los precios en virtud de unos múltiplos que se mantendrían elevados en un entorno de tipos a la baja. Además, 150 puntos básicos de rebajas en tipos no son necesariamente mejores que 100 puntos básicos si la primera opción viene asociada a un escenario de crecimiento más débil del manejado por el consenso.

Adicionalmente, y respecto a un entorno más favorable desde el punto de vista de liquidez, cada vez hay más comentarios sobre el inicio de recortes en el programa de adelgazamiento del balance de la Fed (QT) a partir de la segunda mitad del año. Como hemos explicado en anteriores entregas, el saldo en cuentas de repo inverso del Departamento del Tesoro ha caído rápidamente desde los 2,5 billones de dólares hasta niveles próximos a los 640.000 millones. El drenaje de estos saldos, que podría producirse antes de fin de año, pondría presión sobre el exceso de reservas bancarias, tensionando las condiciones financieras. El propio Waller comentaba hace unos días que un nivel adecuado de reservas rondaría los 2,9 billones (un 10% del PIB americano) y estamos en unos 3,5 billones de dólares aproximadamente.

Aunque la irrupción de ChatGPT ha sembrado al mercado de entusiasmo por la inteligencia artificial en los últimos meses, las gestoras de fondos llevan años invirtiendo en este tipo de innovaciones tecnológicas para garantizar la resiliencia de su negocio y dar un paso adelante en la gestión de activos, descubriendo nuevas ventajas competitivas y desarrollando productos a mayor velocidad que nunca.

Es curioso. Cuando los agentes financieros hablan de inteligencia artificial (IA) aplicada a la inversión, la palabra más repetida es “oportunidad”: oportunidad de detectar discrepancias en valoración antes que nadie, oportunidad de llegar a mercados antes vedados, oportunidad para comprar o vender los primeros… En cambio, si esos mismos agentes hablan de la IA aplicada a su modelo de negocio, entonces posiblemente la palabra más repetida sea “ayudar”: la IA ayudará a reducir costes, ayudará a acelerar procesos y a desarrollar nueva oferta de producto, la IA ayudará a proporcionar un mejor servicio al cliente final… Todo en positivo, pero, ¿cómo lo hará exactamente?

Según el estudio de KPMG “Tax Reimagined 2023: Perspectivas de la C-suite”, seis de cada diez empresas de todo el mundo ya están utilizando inteligencias artificiales para tareas que van desde la automatización de tareas rutinarias hasta la evaluación de riesgos tributarios. Dicho informe, basado en una encuesta a ejecutivos del nivel C-Suite de más de 500 compañías a nivel global, indica que el 70% de las compañías prevé invertir un millón de dólares o más en capacidades de IA para su función fiscal en los próximos 12 meses.

El punto de vista de Allianz Global Investors es que todavía estamos en las fases incipientes de una auténtica revolución industrial basada en la IA, y su estimación es que este tipo de tecnología podría alcanzar a la inteligencia humana en tan solo de 10 a 15 años. Sus expertos vaticinan que la adopción generalizada de la inteligencia artificial puede tener una doble contribución sobre la economía global, al recortar costes e impulsar ventas. De hecho, la gestora alemana ha cuantificado una contribución de hasta 15,7 billones de dólares a la economía global: 6,6 billones vía mejora de la productividad, y 9,1 billones por impulso al consumo.

“El único aspecto hawkish de la reunión fue que la inflación aún no se ha corregido a la baja. En resumen, el tono pasó de no debemos bajar la guardia en absoluto en diciembre a necesitamos avanzar más en el proceso de desinflación, para confiar lo suficiente en que el objetivo de inflación se alcance a tiempo y de forma sostenible, un tono mucho más suave, que enfatiza más bien el modo de gestión del riesgo”, destacan François Cabau y Hugo Le Damany, economistas de AXA IM.

Otra de las conclusiones que las gestoras sacaron de la reunión de ayer fue que, sin duda, los tipos de interés han tocado techo en la eurozona. “Aunque esto es de suponer, el mercado está valorando una pronta y rápida reversión de la política monetaria. Creemos que el riesgo sigue estando sesgado hacia una relajación algo más tardía y menos agresiva que la prevista por el mercado para este año. Las principales áreas a vigilar serán las condiciones financieras, la política fiscal, los márgenes de beneficio y la evolución de los costes laborales unitarios, con especial atención al crecimiento de los salarios”, añade Konstantin Veit, gestor de carteras en PIMCO.

En opinión de Gurpreet Gill, estratega macro global de renta fija de Goldman Sachs Asset Management, el BCE continúa actuando con cautela y absteniéndose de cantar victoria en la búsqueda de restaurar la inflación a su nivel objetivo. “Los esfuerzos por disipar las expectativas de recortes de tipos a partir de marzo indican una medida estratégica para influir en los mercados financieros y moldear las percepciones de los trabajadores y las empresas, a medida que las negociaciones salariales y las estrategias de fijación de precios de las empresas ocupan un lugar central a principios de año”, apunta Gill.

El mercado está valorando aproximadamente 180 puntos básicos de recortes en el transcurso de los próximos dos años, la mayor parte de los cuales se producirán en el segundo semestre de 2024. Para Orla Garvey, gestora senior de carteras de renta fija de Federated Hermes, esta estimación es totalmente razonable, teniendo en cuenta los progresos realizados en materia de inflación y las débiles perspectivas de crecimiento. “De cara al futuro, la pregunta clave ahora es si el ciclo terminará con los tipos en territorio neutral o de estímulo. Eso dependerá en parte de cuánto espere el BCE para empezar”, añade.

¿Abril o junio?

Sin duda, la atención de los inversores en esta reunión se centró en la orientación que el Consejo de Gobierno estaba dispuesto a ofrecer sobre el posible calendario de recortes de los tipos. En este sentido, las percepciones han sido diferentes, aunque nadie pierde de referencia la frase usada en el comunicado de prensa del BCE: “Las decisiones futuras del Consejo de Gobierno asegurarán que los tipos de interés oficiales se fijen en niveles suficientemente restrictivos durante el tiempo que sea necesario”.

Para Robert Schramm-Fuchs, gestor de renta variable europea de Janus Henderson Investors, Lagarde ha dejado la puerta abierta a un inicio del ciclo de recortes de tipos en abril, al destacar la importancia de las proyecciones actualizadas de los expertos que estarán disponibles en marzo. “La presidenta ha hablado mucho de las presiones salariales, pero la realidad es que la inflación general y subyacente a seis meses en la Eurozona ya ha retrocedido hasta la baja tasa anualizada del 2%. Los indicadores monetarios adelantados apuntan a una nueva reducción, lo que debería dar a entender que la tasa de inflación anual volverá a su objetivo del 2% durante el segundo semestre de 2024”, argumenta.

Es cierto que, recientemente en una entrevista, Lagarde había sugerido la posibilidad de ajustes de tipos a partir de junio, y este tema se mantuvo durante toda la conferencia de prensa, donde sugirió que era prematuro discutir la flexibilización. “Sin embargo, la evolución de la tendencia inflacionaria subyacente y algunos rastreadores salariales independientes permitieron a los miembros del Comité ganar mayor confianza en que la postura actual está teniendo el efecto deseado, abriendo la puerta a un cambio de política quizás antes de lo esperado”, afirma Dave Chappell, gestor senior de cartera de Renta Fija de Columbia Threadneedle Investments.

Según Anna Stupnytska, macroeconomista global de Fidelity International, Lagarde se mostró contraria a las expectativas del mercado de recortes para abril, subrayando que el BCE sigue dependiendo de los datos, no de la fecha, y que el debate sobre los recortes de tipos sigue siendo “prematuro”. “El calendario de verano se guía en parte por los datos sobre salarios negociados, que no estarán disponibles en su totalidad hasta finales de abril, a tiempo para la reunión de junio. Lagarde afirmó que se está observando cierta estabilización en el seguimiento de los salarios, pero que se necesitan más datos para tener una visión completa: el BCE esperará a tener más información antes de avanzar en el debate sobre la relajación del coste del dinero”, explica.

Eso sí, la experta de Fidelity International considera que, en la declaración de política monetaria, se introdujeron algunos cambios modestos, con un tono algo más optimista respecto a las presiones sobre los precios. “Se eliminó la referencia a las elevadas presiones internas sobre los precios y, en su lugar, el BCE señaló la actual tendencia a la baja de la inflación subyacente. En la declaración se reiteró que la fuerte transmisión de la subida de los tipos de interés a las condiciones de financiación continúa”, destaca Stupnytska.

Argumentos para el “cuándo”

Estar en la piel de Lagarde y de los miembros del Consejo de Gobierno no es fácil, ya que se enfrentan al reto más complejo de la última década. Peter Goves, responsable de análisis de deuda soberana de mercados desarrollados de MFS Investment Management, está de acuerdo en que cuanto más tiempo se mantengan los tipos en niveles tan restrictivos, la demanda interna seguirá siendo débil y la inflación subyacente continuará cayendo.

“La reunión de ayer confirma nuestra tesis de que se avecinan recortes, posiblemente en el segundo trimestre; aunque Lagarde, con razón, no quiso pronunciarse sobre el momento exacto”, afirma Goves.

La mayoría de los análisis que realizan hoy las gestoras coinciden en que la reunión de marzo será relevante, ya que posiblemente en ella se abra el debate sobre las bajadas de tipos. “Las proyecciones de marzo serán clave: el BCE prevé actualmente una inflación general media del 2,7% y el 2,1% en 2024 y 2025, respectivamente, y una inflación subyacente media del 2,8% y el 2,4%. El margen para nuevas revisiones a la baja es amplio. En primer lugar, porque los datos podrían seguir sorprendiendo a la baja y, en segundo lugar, las hipótesis más laxas impuestas sobre el crecimiento salarial tendrán innegables consecuencias moderadoras sobre las perspectivas de inflación. Una combinación de datos de inflación más suaves, débil impulso del crecimiento y previsiones menos conservadoras es todo lo que necesitan los miembros más dovish para empezar a alzar más la voz”, explica Sandra Rhouma, economista especialista en Europa y renta fija en AllianceBernstein.

Por su parte, Sebastian Vismara, macroeconomista senior de BNY Mellon IM, coindice en que el BCE comience a recortar los tipos en el segundo trimestre de 2024, tras una nueva rebaja de las perspectivas de crecimiento e inflación en la reunión de marzo, cuando se publicará la próxima previsión, y que recortará tipos rápidamente durante el resto del año. “Vemos una demanda más débil de lo que auguró el BCE a finales de 2023, a pesar de que las señales de crecimiento están tocando fondo, y una caída más rápida de la inflación. La evolución de la inflación subyacente, de los datos de crecimiento de los salarios y de los costes laborales en particular, serán clave para determinar el momento y la velocidad de los recortes de tipos en 2024”, indica.

Impacto en los mercados

Como indicaban las gestoras en sus perspectivas para este año, las decisiones de los bancos centrales tendrán un impacto relevante en los mercados. “Aún no sabemos con certeza cuándo se producirán las bajas de tipos. Sin embargo, sí nos dio más pistas sobre los datos que los inversores tendrán que vigilar si quieren anticipar el momento de un recorte de tipos: además de los datos de inflación, también será clave la evolución puntual de los datos de crecimiento salarial”, afirma Felix Feather, economista de abrdn.

Por ahora, según destaca Miguel Ángel Rico, director de inversiones de Creand Asset Management, el euro ha reaccionado cayendo respecto al dólar. “Además, las bolsas han reaccionado al alza, así como los bonos gubernamentales veían como su rendimiento disminuía más de cinco puntos básicos. Claramente el mercado ha interpretado como “dovish” la intervención del BCE”, comenta.

Según Ann-Katrin Petersen, Senior Investment Strategist de BlackRock Investment Institute, tras esta reunión, esperan que continúe la volatilidad en los mercados de renta fija y mantienen su postura tácticamente neutral sobre la deuda pública de la zona del euro. “Los precios de mercado para el tamaño de los recortes de tipos este año parecen menos ambiciosos que para la Reserva Federal, aunque pensamos que el BCE ha pisado el freno más agresivamente que la Reserva Federal. ¿Qué haría falta para que el mercado de renta fija siguiera subiendo? Unos datos macroeconómicos cada vez más débiles, cualquier avance inesperado en el frente de la inflación y una consolidación fiscal de la zona del euro aún mayor de lo que se prevé actualmente, lo que llevaría a una menor oferta de bonos”, afirma Petersen.

Para el gestor de renta variable europea de Janus Henderson Investors, dado el estancamiento de la economía europea, al borde de la recesión en los últimos 18 meses -frente a un aterrizaje suave aparentemente perfecto en EE.UU.-, los recortes de tipos del BCE deberían permanecer en el punto de mira del mercado de renta variable. “En nuestros fondos europeos de alta capitalización, estamos posicionados al alza y favorecemos los sectores que históricamente han obtenido mejores resultados en los ciclos de recortes de tipos, como la tecnología y, en particular, los semiconductores, los servicios financieros y el consumo discrecional”, comenta Schramm-Fuchs.

Sobre cómo posicionarse en el mercado, Fabien De la Gastine, responsable de gestión monetaria de La Française AM, reconoce que, en este entorno, con unas expectativas de inflación que parecen atractivas, con riesgos sobre los tipos a corto plazo y sobre las primas por plazo que podrían aumentar en la parte larga de la curva, se inclinan por los tipos reales a 5 años en los próximos meses.