Foto cedidaTatjana Greil-Castro, gestora y responsable de análisis de la cartera.

Muzinich & Co. ha anunciado el lanzamiento del Muzinich Global Market Duration Investment Grade Fund, un fondo que invierte principalmente bonos investment grade de cualquier duración de Estados Unidos, Europa y mercados emergentes, y que emplea el análisis crediticio de Muzinich como elemento principal para generar rendimientos.

Según indica la gestora, la estrategia está gestionada por el equipo que lideran Tatjana Greil-Castro e Ian Horn, y contará con el apoyo de los gestores Anthony DeMeo e Ian Horn, quienes supervisan los segmentos de Estados Unidos y Europa, aprovechando su sólido conocimiento del mercado local. Por su parte, Corentin Tarlier será responsable de análisis de la cartera.

El fondo, que según la gestora destaca por su enfoque en deuda corporativa de grado de inversión, usará como referencia el índice Barclays Bloomberg Global Aggregate Corporate. Además, este nuevo vehículo está clasificado como Artículo 8 bajo la regulación SFDR.

“En los últimos 20 años, la calidad crediticia en el mercado grado de inversión ha empeorado. El segmento BBB continúa creciendo, lo que significa que el análisis crediticio se vuelve cada vez más importante. Estamos bien posicionados para aprovechar esta dinámica cambiante del mercado, utilizando la selección activa de crédito como principal impulsor de rendimiento”, ha destacado Tatjana Greil-Castro, gestora y responsable de análisis de la cartera.

A raíz de este lanzamiento, Justin Muzinich, CEO de la gestora, ha añadido: “Nuestros inversores nos conocen y confían en nosotros por nuestra experiencia crediticia. Esta estrategia de duración total de mercado actúa como un complemento a nuestra oferta de estrategias grado de inversión de corta duración, permitiendo a los inversores seleccionar aquel que mejor se adapte a su apetito por la duración”.

Por su parte, Rafael Ximénez de Embún, responsable de Muzinich para Iberia y Latam, ha destacado que “con esta nueva estrategia ofrecemos a nuestros clientes españoles la gama más completa de fondos investment grade, sustentada por más de tres décadas de experiencia y por nuestro experto equipo de análisis”.

Pixabay CC0 Public Domain. Arranca MEIFondos, la primera plataforma de fondos de arquitectura abierta en México

La solvencia de México sigue siendo alta, dada la benigna composición monetaria, distribución de vencimientos y estructura de propiedad del stock de deuda del país. Lo anterior se deriva del reporte «Mexico’s sovereign creditworthiness: More strengths than weaknesses», emitido por el banco suizo UBS, en torno a las condiciones de los fundamentales del país.

UBS explica que el presupuesto de México para 2024 se ha afrontado con cautela en los mercados, principalmente debido a las preocupaciones sobre el aumento de la deuda y la capacidad del mercado para absorber una gran oferta de bonos para financiar el déficit más amplio.

Sin embargo, UBS señala que es importante comprender que un aumento en el gasto de un gobierno, la relación deuda/PIB, no significa necesariamente un mayor riesgo.

«En las últimas décadas, México redujo significativamente su exposición a la deuda externa, es decir, deuda denominada en monedas distintas al peso mexicano, lo que a su vez mitiga los riesgos asociados con un endurecimiento en las condiciones financieras externas. Hace unos 20 años la deuda externa del país representó casi el 40% de la deuda bruta total y hoy día se sitúa en torno al 16%; este cambio indica un movimiento hacia una estructura de deuda más sostenible», explica el banco.

«Adicionalmente, el 100% de los recursos externos y casi el 80% de la deuda interna del gobierno federal se contrata a precios fijos; esta estructura limita el impacto de las fluctuaciones de las tasas de interés en las finanzas del gobierno», dice UBS.

Para UBS un hecho interesante es la notable disminución de propiedad de no residentes de bonos del gobierno mexicano durante la última década, es decir ha bajado la tenencia de bonos mexicanos en manos de extranjeros, lo que subraya la importancia de un mayor ahorro interno, que protege a los soberanos de shocks externos proporcionando una fuente de financiación comparativamente menos volátil.

En 2020, el gobierno mexicano implementó una reforma al sistema de pensiones que eleva las contribuciones patronales del 5,15% al 13,87% a partir de 2023 y finalizando en 2030. Los activos gestionados por fondos de pensiones privados representan actualmente alrededor del 19% del PIB y se espera que alcancen el 35% del PIB en 2030.

Los factores antes señalados juegan a favor de la percepción de los inversores sobre el riesgo soberano del país. Esto fue evidente el 2 de enero, cuando México emitió 7.500 millones de dólares de deuda soberana denominada en dólares estadounidenses en bonos con vencimiento a 5, 12 y 30 años.

Había dudas sobre si los inversores globales estarían dispuestos a absorber una emisión tan grande sin un descuento sustancial. Pero la demanda de los inversores ascendió a 21.300 millones de dólares.

Posteriormente, el 18 de enero, México realizó la mayor colocación de bonos sostenibles denominados en euros, por 2.000 millones de euros, y la demanda alcanzó los 6.300 millones de euros.

UBS considera que la fuerte demanda de los inversionistas por los bonos de México está justificada, debido a una serie de factores que apoyan la solvencia del país, incluida una situación soberana favorable, junto con «colchones fiscales» como los 35.000 millones de dólares de la línea de crédito flexible con el Fondo Monetario Internacional, más coberturas petroleras y reservas internacionales adecuadas.

Sin embargo, México enfrenta importantes desafíos fiscales a mediano plazo. Las cuentas fiscales están restringidas por rigideces como el gasto en pensiones, los programas sociales no contributivos, el apoyo gubernamental a empresas estatales y el aumento del coste de la deuda. Esto ha dejado al país con poco espacio fiscal para políticas publicas, advierte el banco suizo en su reporte.

«No obstante, mantenemos una opinión constructiva sobre los activos mexicanos como bonos nominales en moneda local, que deberían beneficiarse de tasas de referencia más bajas en EE.UU. este año y a medida que Banxico comienza a flexibilizar la política monetaria. También mantenemos una visión positiva sobre México; también esperamos que las acciones mexicanas se comporten en línea con sus pares de mercados emergentes», finaliza UBS.

La semana ha arrancado con los ojos puestos en la primera reunión del año de la Reserva Federal de Estados Unidos (Fed), que se celebrará entre hoy y mañana. Aunque con algo menos de expectación, el miércoles y jueves, también se reunirá el Banco de Inglaterra. Los mercados tienen claro que este será el año de los recortes de tipos, así que el principal reto de los bancos centrales será gestionar las expectativas.

“Los mercados monetarios se han visto sacudidos por las declaraciones de los bancos centrales. El 13 de diciembre del año pasado, el Presidente del Comité de fijación de tipos de EE.UU. electrizó a los mercados al hablar de una pronta bajada de los tipos estadounidenses. A ello siguió un fuerte repunte de la renta fija y variable, no sólo en Estados Unidos, sino en la mayor parte del mundo. Las expectativas de fuertes y tempranas bajadas de tipos se incorporaron a los mercados de Nueva York, Londres, Europa y otros lugares”, recuerda Steven Bell, economista jefe para EMEA de Columbia Threadneedle.

Ahora es el turno de la Fed y las gestoras internacionales no esperan que se produzcan cambios en los tipos oficiales, aunque sí consideran importante el tono que Jerome Powell, presidente de la institución monetaria, use durante la rueda de prensa y los mensajes que lance. “La primera reunión del año del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal se centra normalmente más en cuestiones organizativas, como la rotación de los votantes, que en cambios radicales de política”, afirma Christian Scherrmann, economista para EE.UU. de DWS.

Sin embargo, reconoce que después de que los mercados identificaran un giro pesimista en la reunión de diciembre y de que los banqueros centrales hicieran todo lo posible por retrasarlo, esta reunión es también una gran oportunidad para seguir gestionando las expectativas. “Lo más probable es que los banqueros centrales quieran volver a insistir en su postura dependiente de los datos de esperar a ver si la inflación realmente se enfría más, pero no sin reconocer los recientes avances en la desinflación. En nuestra opinión, cualquier optimismo sobre los avances en materia de inflación no es más que una justificación de que los tipos de interés son, en efecto, suficientemente altos, al menos por ahora”, añade el economista de DWS.

Una opinión que también comparte James McCann, economista adjunto de abrdn, quien considera que la Fed pedirá al mercado paciencia. “Aunque el banco central se muestra cada vez más optimista respecto a la posibilidad de que la inflación vuelva a situarse en el objetivo marcado, aún no está preparado para levantar el pie del acelerador. De hecho, mantendrá la política monetaria a raya en enero y, probablemente, dará otro suave revés a las expectativas del mercado de un recorte en marzo”, asegura McCann.

Los mercados ya están anticipando los recortes, sin embargo, según destaca Flavio Carpenzano, Investment Director de Capital Group, si nos fijamos en la curva de tipos, «podemos ver que las expectativas del mercado en la curva de del Treasury estadounidense dentro de un año muestran una bajada de los tipos en la parte delantera de la curva, pero se espera que la parte larga de la curva se mantenga en estos niveles».

Para Gilles Moëc, economista jefe de AXA Investment Managers, será importante estar atento a las señales que pueda dar Powell sobre marzo, puestas en precio con un 50% de probabilidades. “A finales del año pasado, despotricábamos contra las agresivas expectativas del mercado de recortes rápidos de los tipos. Desde entonces, los inversores se han vuelto mucho menos seguros sobre marzo como punto de partida -12 puntos básicos descontados el viernes pasado, es decir, una probabilidad de casi el 50%, frente a un máximo de 26 el 22 de diciembre-, pero después del dato de inflación de la semana pasada, la hipótesis de mayo ha ganado aún más tracción, con 34 puntos básicos descontados. Seguimos sin convencernos de la cantidad de recortes que se están descontando. Todavía esperamos que el inicio se produzca solo en junio, y para entonces el mercado está valorando más de dos recortes de 25 puntos básicos (52 puntos básicos)”, señala Moëc.

En opinión de Franck Dixmier, CIO global de Renta Fija de Allianz Global Investors, para la Fed, la solidez de la economía es positiva: demuestra que el banco central no ha ido demasiado lejos en el endurecimiento de las condiciones monetarias; por lo tanto, ahora puede concentrarse en controlar la inflación. «Creemos que la Fed debería iniciar un recorte de tipos cuando esté segura de que la inflación se está aproximando a su objetivo. De cara a esta reunión, esperamos que reafirme su compromiso con un enfoque basado en los datos, sin dar una fecha concreta sobre cuándo realizará su primer recorte de tipos. En este sentido, no esperamos la primera bajada hasta el segundo semestre del año. Tampoco prevemos que los mercados reaccionen de forma significativa después de la reunión, como ocurrió tras la reunión del Banco Central Europeo del 25 de enero. Con los tipos a largo plazo 30 puntos básicos por encima de su mínimo de diciembre de 2023, creemos que el potencial de una nueva corrección de los tipos parece reducido, incluso si Powell realiza un discurso más agresivo de lo esperado», afirman.

Reducción del balance

Respecto a la reducción de su balance, las reservas bancarias se sitúan actualmente en 3,5 billones de dólares, mientras que todavía quedan unos 600.000 millones de dólares en la facilidad de recompra inversa a un día (ON RRP). Si bien es cierto que el PIB nominal ha aumentado desde 2019, las reservas como porcentaje del PIB nominal también han crecido, del 8% en 2019 a aproximadamente el 13% en la actualidad.

En este contexto, George Curtis gestor de carteras en TwentyFour (boutique de Vontobel), explica que la cuestión principal para la Fed no es necesariamente la facilidad de ON RRP en sí misma, sino más bien la cantidad global de exceso de reservas en el sistema a medida que avanzamos en el año y la Fed siga reduciendo su balance. “Es aquí donde probablemente se produzca el debate dentro del comité, ya que en el fondo la mayoría de los miembros del comité tendrán en mente la tensión observada en los fondos del mercado monetario la última vez que la Fed se sometió a la QT. Entre 2017 y 2019, la Fed redujo su balance a través de un programa QT que redujo las reservas bancarias a 1,5 billones de dólares, lo que finalmente provocó un repunte a finales de 2019 en el diferencial entre el tipo de financiación a un día garantizado y el interés de los saldos de reserva de 275 puntos básicos, lo que hizo que la Fed revirtiera la QT e introdujera una nueva línea de repos permanentes”, apunta Curtis.

Así pues, su principal conclusión es que haya una reducción ordenada de la QT este año como un acto prudente de gestión del riesgo. “A la Reserva Federal le gustaría que el impacto de la ralentización del ritmo de QT fuera lo menos brusco posible. En nuestra opinión, todavía no hay consenso en torno a esa fecha de inicio (como se desprende del discurso de la Reserva Federal mencionado anteriormente), y es posible que los miembros quieran esperar y ver cómo se inclina el sector bancario respecto al programa de financiación bancaria a plazo, pero esperaríamos un nuevo plan en breve. Aunque se trata de un delicado equilibrio que deben lograr entre endurecer la política monetaria, no perturbar demasiado el mercado con el ritmo de la QT, tener suficientes reservas en el sistema y comunicar su curso de acción con suficiente antelación, creemos que la Fed tiene las herramientas necesarias para evitar las perturbaciones que ocurrieron en 2019”, concluye Curtis.

La cuestión de datos

Los analistas coinciden en que la economía estadounidense se dirige hacia un aterrizaje suave, algo que también valoran los mercados. “Los endurecimientos monetarios suelen desencadenar importantes recesiones. Nos vemos obligados a considerar que este raro evento puede estar materializándose en los Estados Unidos. El desempeño del PIB del cuarto trimestre debe medirse en función de una tasa de política monetaria que se sitúa en más del doble de la estimación de la propia Fed de su nivel de crucero”, apunta el economista de AXA IM. Esa búsqueda de un aterrizaje suave viene marcado por una economía sólida y resiliente. «La economía estadounidense ha mostrado una notable resistencia frente a los tipos restrictivos, con un crecimiento del PIB estimado en el 2,5% y unas nóminas no agrícolas de 225.000 empleos al mes. Pero el IPC subyacente se redujo del 5,7% al 3,9% en los últimos 12 meses, y la inflación cayó aún más bruscamente si se excluye la categoría de vivienda, que domina el 40% del índice. En esta medida más restringida del IPC subyacente, los precios son ahora sólo un 2,2% superiores a los de hace un año», destaca George Brown, economista de Schroders.

Para Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, no podemos olvidar que la economía no evoluciona en línea recta, sino en ciclos, en los que la demanda suele reaccionar a las perturbaciones y los incentivos. “En consecuencia, tiende a sobrepasar o no alcanzar el producto potencial, lo que provoca presiones inflacionistas o desinflacionistas, respectivamente. Un aterrizaje suave es esencialmente un reequilibrio suave de la economía. La brecha de producción positiva (exceso de demanda) se cierra gradualmente sin que la demanda agregada supere a la oferta en el proceso y sin que el desempleo aumente por encima de su tasa natural”, explica.

En este sentido, Ronald Temple, estratega jefe de mercados de Lazard AM, recuerda que el mercado laboral estadounidense sigue resistiendo, pero como indican las actas de la última reunión del FOMC, “la oferta y la demanda se están equilibrando mejor”, sostiene. “La normalización del mercado laboral estadounidense es un factor positivo neto que debería traducirse en una menor presión inflacionista y dar a la Fed margen para empezar a reducir los tipos de interés en el segundo trimestre de 2024”, opina el estratega de Lazard AM.

Desde diciembre, los responsables de la Fed se han mostrado en general contrarios a las expectativas de recortes anticipados de los tipos. Quieren estar seguros de que la inflación sigue una senda clara hacia el 2% antes de recortar los tipos. “Si se relajan demasiado pronto, se corre el riesgo de que se repita el stop-and-go de los años setenta, una experiencia que ningún banquero central quiere revivir. Con un crecimiento económico de entre el 2% y el 3%, no hay motivos para que la Reserva Federal se apresure a bajar los tipos. Al mismo tiempo, el deflactor del IPC subyacente ha crecido hasta el objetivo del 2% fijado por la Reserva Federal en los últimos seis meses, lo que deja cierto margen a la Fed para relajar rápidamente la política monetaria si la actividad se suaviza”, añade la economista de J. Safra Sarasin Sustainable AM.

Para McCann, la cautela que quiere mostrar la Fed refleja el deseo de tener la certeza de que la inflación está bajando de forma sostenible, especialmente en medio de los nuevos riesgos para los precios mundiales de los bienes debido a los acontecimientos que se están produciendo en el Mar Rojo. Además, en su opinión, los datos de actividad no indican a la Fed que deba relajar su política monetaria rápidamente, ya que la economía sigue funcionando bien por ahora a pesar de los elevados tipos de interés.

Sea cual sea la decisión de la Fed y el mensaje que traslade Powell, Benoit Anne, director del grupo de soluciones de inversión de MFS Investment Management, considera que hemos entrado en una fase de «indiferencia» del ciclo de «emoción inversora», que esencialmente rebaja la importancia de este FOMC como acontecimiento de mercado. «En el futuro, sin duda prestaremos atención y escucharemos, pero no es probable que se produzca ninguna catástrofe. ¿Cuánto durará la fase de indiferencia? Podría durar algún tiempo. Esa frase es precisamente la señal clave que hay que buscar esta semana en el comunicado oficial de la Reserva Federal. Si se mantiene el «durante algún tiempo», eso significa que la Fed no tiene prisa inmediata por pasar a los recortes de tipos», concluye Anne.

Desde Schroders sitúan el primer recorte de tipos en junio, seguido de un bajada cada dos reuniones hasta finales de 2024. «Pero a finales de año, los datos deberían mostrar de forma convincente que los tipos restrictivos ya no son necesarios, por lo que esperamos que la Fed los recortes entonces en cada reunión para devolverlos a su nivel neutral. Nuestra estimación se sitúa en torno al 3,50%, partiendo de la hipótesis de que el tipo de interés real neutro se sitúa entre el 1,25% y el 1,50%», concluye Brown.

FlexFunds, líder en soluciones de reempaquetado de activos, anuncia la incorporación de Tomás Guzmán Simpfendorfer como Business Development Manager, ubicado en Santiago de Chile. Con una destacada trayectoria en Compass, Guzmán aportará su amplio conocimiento y experiencia al equipo de FlexFunds de Cono Sur, reforzando el compromiso de la empresa con la región.

Guzmán obtuvo su título de ingeniero civil con mención finanzas de la Universidad de los Andes en Chile. Se une a FlexFunds para liderar la expansión y personalización de soluciones para titulizar activos en el mercado regional.

“Estamos encantados de incorporar a Tomás al equipo. Su experiencia y conocimiento del mercado latinoamericano serán inestimables para potenciar la ya amplia popularidad de nuestras soluciones en Chile. Tomás conoce de primera mano las ventajas que los vehículos de inversión de FlexFunds ofrecen a los gestores de activos locales, al facilitar la captación de capital en los mercados internacionales”, expresó Emilio Veiga Gil, vicepresidente ejecutivo de FlexFunds.

Por su parte, Guzmán señaló que tuvo “la oportunidad de trabajar con FlexFunds desde el lado del gestor de activos: la facilidad que proporciona el producto de cara a la distribución con los inversionistas es una enorme ventaja respecto a las estructuras más tradicionales. En el mercado, hemos visto una fuerte demanda por los vehículos de inversión de FlexFunds para estrategias de activos alternativos, y esperamos seguir aportando soluciones de inversión para ese asset class durante 2024”.

La penetración de mercado de FlexFunds en la región se ha visto recientemente reforzada por la estructuración para Compass de su primer vehículo de inversión respaldado por ETFs de activos digitales, logrando securitizar activos por un valor nominal de 10 millones de dólares. Compass es uno de los principales asesores de inversión independientes de América Latina, especializado en la gestión de activos para inversores institucionales, family offices y clientes de alto patrimonio, con más de 38.000 millones de dólares en activos bajo gestión, asesoría o distribución. Cuenta con más de 25 años de experiencia en inversiones y un equipo de más de 340 profesionales, ubicados en 9 oficinas internacionales: Argentina, Chile, México, Perú, Brasil, Colombia, Uruguay, Miami y Nueva York.

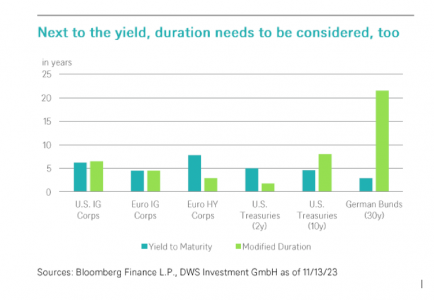

Tras una larga sequía, 2024 podría convertirse en un año favorable para los bonos. Un rebrote de inflación continúa resultando arriesgado, pero el elevado carry proporciona cierto colchón de seguridad, especialmente en el caso de los bonos corporativos. Pero, ¿es tan fácil invertir? Hace sólo dos años, la mayoría de bonos del Estado en Europa y Estados Unidos tenían rendimientos escasos o incluso negativos. Hoy, los bonos gubernamentales tienen rendimientos cercanos al 5% en EE.UU., y casi al 3% en Alemania y cerca del 1% en Japón. Invertir en bonos de otras empresas o países ofrece incluso una prima de interés. Por ello, no es de extrañar que tanta gente diga que los bonos han regresado.

Después de todo, los bonos ya parecían atractivos a principios de 2023, después de haber sufrido una de las peores caídas de la historia de la posguerra. ¿Es un buen punto de entrada? No, es probable que algunos bonos del Estado sufran su tercer año negativo consecutivo. Esto se debe a que la Reserva Federal de Estados Unidos anunció un régimen de tipos de interés más altos durante más tiempo, después de que la inflación, el crecimiento y el mercado laboral se mostraran más sólidos de lo esperado. Y aunque los principales bancos centrales no subieron sus tipos de interés oficiales a finales de año, dejaron abierta la posibilidad de nuevas subidas en 2024. A pesar de lo decepcionante que fue todo esto para los primeros inversores en bonos, ha sentado las bases, en nuestra opinión, para un buen año de inversión en bonos en 2024.

No estamos nada eufóricos sobre las perspectivas económicas mundiales para los próximos dos años, pero un mundo pesimista es, en general, bueno para los bonos. Creemos que la recesión económica actual será leve y que la recuperación posterior será escasa. Vemos la inflación por debajo del 3% a finales de 2024, acercándose a la zona de confort de la Fed y del Banco Central Europeo.

Esta melodía poco optimista es música para los oídos de los bonos. Significa que es improbable que los bancos centrales vuelvan a subir los tipos de interés para castigar a los bonos. En su lugar, a partir de mediados de 2024, podrían producirse recortes de los tipos de interés y, por tanto, ganancias en el precio de los bonos. Al mismo tiempo, hay pocas razones para esperar que los bonos corporativos se vean presionados por una recesión grave, ya que, como hemos indicado, opinamos que es poco probable que se produzca una gran caída.

La elección de la duración óptima depende en gran medida de las expectativas de tipos de interés. En igualdad de condiciones, las duraciones más largas son las más adecuadas para un entorno de tipos de interés a la baja, mientras que las duraciones más cortas son las más adecuadas si se esperan nuevas subidas de los tipos de interés. En un entorno en el que los bancos centrales se mueven de dato en dato y los rendimientos estadounidenses siguen siendo volátiles debido a la preocupación por las elevadas necesidades de refinanciación de los gobiernos, preferimos evitar el riesgo excesivo y favorecer los vencimientos de dos a siete años.

Además de los bonos del Estado a medio plazo, también nos gustan los bonos corporativos, en particular el segmento de grado de inversión, debido a su favorable perfil de riesgo/rentabilidad. En el segmento de alto rendimiento, preferimos Europa a Estados Unidos. La celebración de un gran número de elecciones en los mercados emergentes añade un mayor riesgo individual por país al riesgo geopolítico, ya de por sí elevado. Por lo tanto, seguimos siendo muy selectivos en esta área. Sin embargo, consideramos positivo el fin del fuerte impulso de la apreciación del dólar y el aumento de los rendimientos en Estados Unidos.

Tribuna elaborada por Björn Jesch, director de Inversiones de DWS.

Foto cedidaNicolas Huber, responsable del servicio Bitpanda Wealth.

La fintech austriaca Bitpanda ha anunciado el lanzamiento Bitpanda Wealth, un nuevo servicio adaptado a las necesidades de los grandes patrimonios, family officers, gestores de activos y tesorerías corporativas. Según explica la firma, ofrecerá a estos usuarios la oportunidad de diversificar a través de uno de los brokers más regulados de Europa. «Bitpanda Wealth surge como respuesta a la creciente demanda de activos digitales por parte del mercado y del compromiso de la fintech de satisfacer las necesidades de todos los inversores europeos», indican.

A partir de la misma infraestructura en la que confían varios de los principales bancos europeos, Bitpanda Wealth ofrecerá un conjunto completo de servicios para facilitar la inversión, la gestión y las necesidades de información sobre todo lo relacionado con los criptoactivos. La fintech ha diseñado una experiencia de inversión a medida para los inversores con grandes patrimonios al simplificar el proceso de inversión, almacenamiento y gestión de criptoactivos. El nuevo servicio también incluirá satking, criptoíndices, acciones, ETFs, materias primas y metales. La fintech podrá ofrecer una estructura de ejecución a medida al agregar liquidez en el mercado, garantizando una experiencia de inversión sin fisuras.

Para Lukas Enzersdorfer-Konrad, CEO adjunto de Bitpanda, “el sector cripto, nunca había tenido, hasta ahora, tanta demanda por parte de un abanico tan amplio de inversores. Bitpanda Wealth es la oferta que lanzamos al mercado como muestra de nuestro compromiso por la confianza de nuestros usuarios, la seguridad y la regulación. El servicio se ha creado utilizando la misma infraestructura que hemos perfeccionado durante la última década, en la que ya confían bancos e instituciones financieras de toda Europa. Es capaz de combinar nuestra experiencia tecnológica con un enfoque especializado en la gestión de inversiones en activos digitales y, por supuesto, cumplirá con las altas expectativas de todos los usuarios».

Nicolas Huber, que dirigirá el servicio Bitpanda Wealth, se ha incorporado recientemente a Bitpanda tras casi diez años de experiencia al servicio de clientes provenientes del mundo financiero tradicional, así como de la industria de las criptomonedas. Nicolas contará con el apoyo de un equipo especializado establecido por toda Europa. Huber ha agradecido su nombramiento y destacado que «durante casi una década, Bitpanda ha demostrado a los reguladores su compromiso con el cumplimiento normativo. Bitpanda Wealth aprovecha esas credenciales, unidas a una infraestructura líder en el mundo, para ofrecer un servicio integral. Estoy convencido de que cambiará la forma en la que nuestros usuarios gestionan su dinero».

Por último, Mireya Fernandez, Country Lead de Bitpanda para España, indicó: “Tenemos grandes expectativas para Bitpanda Wealth en España, ya que ofrece un servicio exclusivo y sin precedentes a un espectro grande e importante en nuestro país”.

Foto cedidaSteve Preskenis, presidente de Bolton Global Capital

Bolton Global Capital prevé un crecimiento de entre 15% y 20% en su negocio de US Offshore para este año que comienza y están convencidos de lograr estos objetivos a través de la captación de financial advisors de “primer nivel”, dijo a Funds Society el presidente de la firma Steve Preskenis.

“Prevemos que nuestro negocio crecerá entre un 15% y un 20% y que incorporaremos entre 6 y 10 nuevos advisors, principalmente del mundo de los wirehouses”, respondió Preskenis ante la pregunta de cuáles eran los objetivos de Bolton para este 2024 en el mercado de US Offshore.

«Durante la última década, Bolton ha invertido importantes recursos y centrado nuestros esfuerzos en aumentar nuestra presencia en América Latina y otras partes del mundo donde los inversores buscan acceso a los mercados financieros estadounidenses. Nos sentimos honrados de ser el Broker-dealer elegido por los principales asesores financieros internacionales y sus clientes», añadió.

Además, a un nivel más general, Bolton espera un crecimiento “rentable continuado” mediante la incorporación de asesores tanto para el negocio doméstico de EE.UU. como el internacional, la ampliación de las capacidades para satisfacer la demanda del mercado y la adopción de las tecnologías en constante evolución que requieren los asesores de primer nivel, agregó el directivo.

«Bolton es una empresa excepcionalmente equilibrada, con sólidas prácticas de asesoramiento nacional e internacional. Hemos creado plataformas de corretaje y asesoramiento para dar cabida a una amplia variedad de compromisos de clientes para nuestros asesores», señaló Preskenis.

Por otro lado, Bolton continuará con su estructura de dirección que estará reforzada por la reciente incorporación de John Cataldo, quien llegó procedente de Integrated Partners, para unirse como Chief Administrative Officer & Chief Legal Officer.

“John se une a Bolton para añadir profundidad y experiencia a su equipo directivo”, comentó Preskenis.

Además, la firma se encuentra en proceso de selección y captación para el nuevo cargo de Head of Business Development, luego de que se hiciera pública la salida de Michael Averett.

Previsiones de Mercado

En referencia a las tendencias que Bolton espera que resuenen en 2024, «la tecnología seguirá dominando la evolución de nuestro espacio y liderará el camino en 2024», resumió el presidente de Bolton.

Espera que a medida que la tecnología se afiance en los servicios financieros, los asesores que aprendan a aprovechar esos recursos sin dejar de ofrecer un servicio personal de guante blanco a los inversores, ganarán la ventaja sobre aquellos que dependen demasiado de la tecnología o la evitan por completo.

«La tecnología es un recurso. Como cualquier otra herramienta, requiere habilidad y experiencia para utilizarla eficazmente en beneficio del cliente. Bolton proporciona a sus asesores acceso a tecnología y plataformas líderes del sector que pueden utilizar a su discreción. Los asesores independientes nos buscan específicamente por la flexibilidad que les proporcionamos», enfatizó.

Además, Preskenis anticipa que «el frenesí ESG seguirá disminuyendo, las fluctuaciones de los tipos de interés afectarán a las decisiones de inversión, y los mercados seguirán buscando señales de sectores espumosos y sobrevalorados.»

Año electoral

2024 también estará marcado por las elecciones nacionales, y eso tiene al sector en vilo.

«Mucha gente hace predicciones sobre el impacto de las elecciones en los mercados financieros. De hecho, estas predicciones cambian más rápido que las encuestas», observó el presidente de Bolton, quien señaló que «en general, una administración republicana tiende a generar un clima empresarial más positivo».

Es demasiado pronto para anticipar cómo afectarán las elecciones a los mercados financieros estadounidenses y mundiales, pero, a medida que el partido republicano se aglutine en torno a un candidato, se irá perfilando un panorama sobre la fuerza de Biden frente a su competidor. Una cosa es segura: será una campaña muy reñida».

Colchester Global Investors se ha convertido en patrocinador de la CFA Society México, según anunció la gestora en un comunicado.

«El patrocinio con la CFA Society en México está alineado con el compromiso de Colchester de ayudar a los inversores locales a alcanzar sus objetivos de inversión mientras comparte su profundo conocimiento sobre gestión de bonos soberanos y divisas», señala la nota, añadiendo que el acuerdo sella una colaboración que comenzó en 2021 y que se ha profundizado a lo largo de los años con múltiples eventos y seminarios web atendieron las necesidades del mercado mexicano.

Según el comunicado, la gestora «espera compartir sus conocimientos e investigaciones en áreas como la inflación.

modelización, compromiso ESG e incorporación en la gestión de deuda global, análisis de divisas y evaluación de estabilidad financiera con la comunidad CFA en México».

Colchester Global Investors es una empresa de gestión de inversiones de propiedad privada que ofrece servicios globales de gestión de bonos. El presidente y CIO, Ian Sims, fundó el negocio de gestión de activos. en 1999. La sede de Colchester está ubicada en Londres y la firma también tiene oficinas en Nueva York, Singapur, Sídney, Dublín, Dubái, Madrid y Múnich.

La firma gestiona fondos por más de 25.000 millones de dólares en todo el espectro soberano. desde deuda de grado de inversión global hasta deuda de mercados emergentes en moneda local y vinculada a la inflación.

Foto cedidaMichael Averett, Chief Revenue Officer (CRO) de Insigneo

Insigneo anunció este lunes el nombramiento de Michael Averett como Chief Revenue Officer (CRO), según un comunicado al que accedió Funds Society. En su nuevo cargo, Averett supervisará las facetas generadoras de ingresos de la empresa e impulsará activamente la estrategia de crecimiento orgánico de la compañía y reportará a Javier Rivero.

Michael Averett cuenta con más de dos décadas de experiencia en servicios financieros, concentrada tanto en Estados Unidos como en Latinoamérica. Ha desempeñado funciones de liderazgo en Citigroup y también ha dirigido equipos que generaron ingresos anuales de más de 150 millones de dólares y, más recientemente, como jefe de Desarrollo de Negocio de Bolton GlobalCapital, agrega el comunicado de la firma de asesores independientes.

Su experiencia abarca todas las áreas funcionales de la gestión global de patrimonios, incluida la dirección de equipos transfronterizos, el entorno normativo del sector de valores, la estrategia empresarial y la gestión de pérdidas y ganancias, lo que demuestra su sólida y probada trayectoria en el ámbito de los servicios financieros.

Tiene un Máster en Gestión Internacional por la Thunderbird School of Global Management y cuenta con las licencias de inversión Series 7, 9, 10, 24 y 66.

Durante su carrera en Citi, Averett, que habla español con fluidez, vivió en México y Colombia, donde adquirió valiosos conocimientos y experiencias que contribuyen a su perspectiva global.

«Estamos encantados de dar la bienvenida a Michael a nuestra creciente familia Insigneo; estamos seguros de que su experiencia y formación complementarán a nuestro equipo directivo para contribuir en gran medida al futuro desarrollo y éxito de la firma y de nuestros clientes,» comentó Rivero.

«La incorporación de Michael Averett al equipo directivo de Insigneo pone de manifiesto el continuo impulso de la compañía para atraer a los mejores talentos del sector, reforzando su compromiso con el crecimiento y la excelencia», dice la firma. Con esta incorporación, la compañía «está preparada para seguir cosechando éxitos, proporcionando una experiencia excepcional a su red de profesionales de la inversión y posicionando a Insigneo como líder», concluye el texto.

Los mercados frontera ofrecen una amplia gama de oportunidades de inversión, que abarca aproximadamente entre 40 y 45 países. Entre los títulos disponibles se encuentran los bonos del Estado denominados en divisas fuertes (es decir monedas que se negocian en todo el mundo), los denominados en divisas locales y los bonos corporativos en divisas fuertes. Esto contrasta con la situación de la renta variable en estos mercados, que solo cuentan con un puñado de valores de gran capitalización en unos pocos países. En consecuencia, los bonos de los mercados frontera pueden ofrecer mejores oportunidades de diversificar una cartera que los activos de renta variable.

Liquidez

Históricamente, la preocupación por la liquidez ha disuadido a los inversores de aventurarse en los mercados frontera, especialmente desde la perspectiva de la renta variable. Sin embargo, la preocupación por la liquidez de los bonos frontera ha disminuido en la última década y los inversores pueden mitigar aún más la falta de liquidez utilizando la gama de activos invertibles.

Tomemos como ejemplo el momento álgido de la pandemia de Covid-19. Entonces, la dinámica de la liquidez dio un giro inesperado, con bonos en moneda local más líquidos que sus homólogos en divisa fuerte. Esto se debió a la exposición concentrada de los fondos de inversión en bonos soberanos en divisas fuertes. Muchos tuvieron que vender sus participaciones para hacer frente a los reembolsos. En cambio, no existe un índice estándar para los mercados de divisas locales. En consecuencia, los inversores internacionales ignoran en gran medida estos valores. Por tanto, los reembolsos fueron mínimos. Sin embargo, cuando los mercados empezaron a recuperarse, los bonos en divisas fuertes volvieron a ser favoritos y el desempeño fue sólido.

¿Cuál es el mensaje? Que la liquidez puede actuar tanto a favor como en contra de los inversores. La clave es comprender la dinámica en juego y realizar un análisis exhaustivo del mercado.

El papel del dólar estadounidense

La fortaleza del dólar estadounidense suele ser un factor importante para los inversores en mercados emergentes (ME). Sin embargo, los bonos frontera se comportan de forma mucho más parecida a los mercados de crédito que sus equivalentes de los ME y se ven menos influidos por los movimientos del dólar estadounidense. Factores como una crisis nacional, el abultado déficit por cuenta corriente y el aumento de la inflación son más significativos. Por ejemplo, antes teníamos posiciones en Egipto, Nigeria y Pakistán. Ahora no son invertibles debido al desajuste monetario (Egipto), la elevada inflación (Nigeria) y los disturbios políticos/crisis económica (Pakistán).

Así pues, un periodo de debilidad del dólar ayudaría a muchos mercados emergentes y frontera. Sin embargo, los inversores también deberían tener en cuenta los problemas locales y cómo afectan al desempeño de un bono.

Acceso al capital

Uno de los mayores retos para los mercados frontera es el acceso a la financiación internacional. Normalmente, los inversores evitan la deuda soberana con un rendimiento de dos dígitos. Los que invierten, exigen una compensación por el riesgo adicional. Esta suele situarse entre 600 y 900 puntos básicos por encima del rendimiento del bono del Tesoro estadounidense a 10 años. Durante gran parte de la pasada década, el rendimiento de los bonos del Tesoro fue inferior al 2%. Por lo tanto, los países con mercados frontera podían endeudarse por debajo de un rendimiento del 10%.

Sin embargo, los rendimientos del Tesoro estadounidense a 10 años superan actualmente el 4%. Esto empuja inmediatamente a muchos mercados frontera a un territorio de dos dígitos, haciéndolos inaccesibles para los inversores internacionales en bonos. El deterioro de los riesgos de crédito y el aumento de los impagos en estos mercados también han lastrado el sector.

Navegando los cambios políticos y los controles de capital

Los mercados frontera tienen mala fama (justa o no) por su inestabilidad política y la posibilidad de que se produzcan repentinos controles de capitales. Muchos países se enfrentan a decisiones complejas. Un ejemplo es Argentina. Su nuevo presidente, Javier Milei, de extrema derecha, tiene un panorama desalentador. El déficit federal es enorme, mientras que el valor del peso se ha hundido. La inflación es actualmente del 140%. Para hacer frente a esta situación, Milei tiene la ambición de adoptar el dólar estadounidense como moneda oficial. Sin embargo, el país carece de reservas de divisas para hacer posible la «dolarización». Si a esto añadimos un electorado que no duda en criticar a su clase política, podemos ver los múltiples retos a los que se enfrentan países como Argentina.

Dicho esto, los bonos argentinos en dólares cotizan en torno a los 27-33 dólares. Esto podría convertirlos en una buena inversión si se materializa la recuperación.

Los mercados frontera ante la transición verde

El mundo está en transición hacia soluciones energéticas más ecológicas. Muchos mercados frontera ricos en recursos están bien situados para beneficiarse de este cambio. Zambia, por ejemplo, es un gran productor de cobre, un componente esencial de las baterías de los vehículos eléctricos. Es cierto que el país se ha enfrentado a problemas de reestructuración de la deuda. No obstante, sus ambiciosos planes para aumentar su producción de cobre lo convierten en un ganador potencial a medida que la transición energética cobra impulso.

Reflexiones finales

Los mercados frontera ofrecen un panorama de inversión único, lleno de oportunidades y retos. Esto incluye sus ricos y diversos mercados de renta fija. Muchas naciones están alineadas con las tendencias estructurales clave que darán forma a las próximas décadas. Sin embargo, para navegar por el sector hay que tener muy en cuenta la liquidez, la gobernanza, la dinámica de las divisas y la posibilidad de que se produzcan cambios políticos. Por eso abogamos por un enfoque activo a la hora de invertir en esta atractiva clase de activos.

Columna de Kevin Daly, director de inversiones de deuda de mercados emergentes en abrdn.