Columbia Threadneedle Investments ha anunciado el lanzamiento del CT (Lux) Global Real Estate Securities Fund, un subfondo UCITS domiciliado en Luxemburgo con el objetivo de superar el rendimiento del índice FTSE EPRA Nareit Developed NR. Según explica, la estrategia está diseñada para aprovechar ineficiencias de valoración en los mercados globales de bienes inmuebles cotizados mediante una estrategia de valor relativo con alta convicción.

Gestionado por Alban Lhonneur, gestor de carteras, el fondo cuenta con uno de los equipos más experimentados de Europa en bienes inmuebles cotizados, con un rendimiento históricamente robusto en estrategias de extended alpha, long only y market neutral, incluyendo el hedge fund de cobertura de valores inmobiliarios más antiguo de Europa y el mayor fideicomiso de inversión en acciones inmobiliarias europeo, TR Property Investment Trust.

Según explican, el CT (Lux) Global Real Estate Securities Fund emplea una estrategia de extended alpha basada en convicción, combinando aproximadamente 130% de exposición larga y 30% de exposición corta a acciones inmobiliarias cotizadas y fideicomisos de inversión inmobiliaria (REITs). Esta estructura permite a los gestores expresar tanto opiniones positivas como negativas en un amplio universo de más de 350 compañías inmobiliarias. La selección de valores, basada en investigación y valoración, asegura decisiones impulsadas por análisis bottom-up y comparativos. Al combinar información corporativa de empresas similares y también perspectivas temáticas, los gestores pueden actuar con convicción. Desde la gestora indican que el lanzamiento de este fondo refleja la confianza de Columbia Threadneedle en las perspectivas de los REITs, con balances conservadores, flujos de caja sólidos en sectores con oferta limitada y señales de crecimiento de rentas en inmuebles “prime” en todos los sectores.

“Tras el éxito de nuestra estrategia Global Real Estate Securities con “extended alpha” domiciliada en el Reino Unido y lanzada en 2013, nos complace poder responder a la demanda de los inversores con una versión denominada en dólares estadounidenses, reforzada con análisis ESG integrado, lo que garantiza su clasificación como fondo Artículo 8 bajo la SFDR. Esta clasificación refleja nuestro compromiso con la promoción de características ambientales y sociales dentro de nuestro proceso de inversión. Estamos deseando compartir este nuevo fondo con el mercado”, ha señalado Marcus Phayre-Mudge, director de Inversión Inmobiliaria en Columbia Threadneedle Investments.

Los bonos vuelven a ofrecer rendimientos atractivos y retoman su papel como diversificadores clave dentro de las carteras 60/40, aunque persisten dudas sobre la salud crediticia en ciertos sectores. En el último episodio de Perspectivas Globales, el podcast de Janus Henderson, los expertos de la gestora analizaron estos temas y destacaron las oportunidades que aún ofrecen los valores respaldados por activos (ABS) a los inversores. La anfitriona, Lara Castleton, directora de Construcción y Estrategia de Carteras de EE. UU., moderó la conversación con John Lloyd, director global de crédito multisectorial, y John Kerschner, director global de productos titulizados, quienes aportaron una visión detallada sobre los mercados de crédito y la economía estadounidense.

Eventos aislados y estabilidad del mercado crediticio

John Lloyd explicó que los recientes titulares sobre incumplimientos corporativos y de ABS, como los casos de First Brands y Tricolor, no reflejan debilidades sistémicas, sino eventos idiosincrásicos en los que el fraude fue el principal factor. “Si miramos los mercados de crédito en general, están muy sólidos”, señaló Lloyd, añadiendo que las ratios de impago se mantienen cerca de mínimos históricos y los estándares de suscripción han sido estrictos tanto en high yield como en préstamos apalancados. Según el experto, incluso los múltiplos de deuda impuestos en operaciones de capital privado son conservadores, y los controles de capital de las firmas de private equity protegen los balances de las compañías.

Por su parte, John Kerschner destacó la fortaleza del consumidor estadounidense, especialmente en los segmentos de ingresos medio y alto, que sostienen el gasto y ayudan a mantener la estabilidad de los instrumentos vinculados al consumo. “Aunque el consumidor de menor renta enfrenta presión por la inflación, la economía en su conjunto sigue mostrando crecimiento sólido y estable”, explicó Kerschner, citando cifras de crecimiento del PIB por encima del 3% en el tercer trimestre y perspectivas positivas para 2026.

Oportunidades en valores respaldados por activos (ABS)

El episodio también abordó el atractivo de los ABS como clase de activos. John Lloyd señaló que los estándares de suscripción en este sector han mejorado significativamente desde la crisis financiera global, aumentando su solidez estructural. Entre los sectores más prometedores mencionó tarjetas de crédito prime,préstamos para automóviles y, de manera creciente, centros de datos vinculados a la inversión en inteligencia artificial, financiados tanto vía ABS como CMBS, aunque recalcó la diversidad de sectores dentro del universo de inversión, desde préstamos estudiantiles a torres de telefonía. “Estos sectores ofrecen mejores diferenciales para el nivel de riesgo en comparación con el crédito corporativo tradicional”, afirmó Lloyd.

John Kerschner añadió que la duración promedio de los ABS, generalmente entre dos y cinco años, proporciona flexibilidad frente a posibles movimientos de tipos de interés. Esto los convierte en instrumentos atractivos en un entorno donde los tipos siguen siendo relativamente altos, y permite a los inversores mantener exposición a activos de riesgo con volatilidad controlada. Ambos expertos coincidieron en que la gestión activa es clave para seleccionar emisores, tramos de capital y sectores específicos, maximizando la rentabilidad ajustada al riesgo.

Perspectiva macroeconómica y política monetaria

En cuanto a la política monetaria, Kerschner indicó que la Reserva Federal probablemente seguirá reduciendo tipos en los próximos meses, apoyada por un mercado laboral estable y un crecimiento económico moderado. “Esto, junto con la fortaleza del consumidor y la estabilidad de los mercados crediticios, crea un contexto favorable para estrategias de renta fija diversificadas y activamente gestionadas”, afirmó.

El podcast de Janus Henderson subraya que, aunque los titulares recientes pueden generar preocupación, los fundamentos del crédito permanecen sólidos. Los ABS, en particular, continúan ofreciendo oportunidades atractivas, especialmente en sectores vinculados al consumo y la tecnología, reforzando la importancia de una gestión activa y una selección cuidadosa dentro de la renta fija.

Para acceder al episodio completo y visualizar el podcast de Perspectivas Globales, los interesados pueden visitar el sitio web de Janus Henderson.

Amundi e ICG, gestoras de activos de mercados privados de Europa, han sellado una alianza estratégica a largo plazo a nivel de distribución, generación de producto y accionarial. En concreto, Amundi adquirirá una participación económica del 9,9% en ICG, convirtiéndose en un accionista estratégico sin diluir a los accionistas actuales de ICG y afianzando la alianza a largo plazo.

En términos de oferta, su alianza contempla un acuerdo de 10 años por el que Amundi será el distribuidor global exclusivo en el canal de patrimonio para los productos evergreen y otros productos específicos de ICG, siendo ICG el proveedor exclusivo de Amundi para esos productos en el negocio de distribución de Amundi. Además, se comprometen a desarrollar juntos nuevos productos dirigidos específicamente a inversores patrimoniales y adecuados para ellos.

Según destacan desde Amundi, “esta asociación crea nuevas y emocionantes oportunidades para ambas partes”. Permite a Amundi beneficiarse de la experiencia en inversión y el historial de rendimiento de ICG para acelerar su distribución de activos privados, uno de los mercados más dinámicos de la gestión de activos. Por su parte, ICG se beneficiará de la capacidad de distribución internacional de Amundi en el canal de patrimonio y de su capacidad de estructuración en el diseño de soluciones de inversión para clientes de patrimonio, un segmento de alto crecimiento en los mercados privados.

Principales valoraciones

“Esta alianza con ICG, líder reconocido y diversificado en los mercados privados, representa una oportunidad extraordinaria para ofrecer a nuestros clientes distribuidores y a las entidades y clientes del grupo Crédit Agricole acceso a estrategias de alto rendimiento con un historial probado, tradicionalmente reservadas a los inversores institucionales. Esto se ajusta plenamente a las prioridades del plan estratégico de Amundi, cuyo objetivo es reforzar nuestro liderazgo ampliando nuestra oferta en segmentos prometedores respaldados por tendencias a largo plazo. Este es el caso del mercado de activos privados, cuya apertura a los inversores patrimoniales responde a sus crecientes necesidades de diversificación y acumulación de ahorro a largo plazo para la jubilación. Esta asociación abre nuevas oportunidades muy prometedoras para ambas partes y se espera que sea un motor de crecimiento rentable y sostenible en beneficio de todas las partes interesadas”, ha comentado Valérie Baudson, CEO de Amundi.

Por su parte, Benoît Durteste, CEO y CIO de ICG, ha añadido: “Nuestra asociación estratégica a largo plazo con Amundi supone un importante paso adelante en el desarrollo de la estrategia de ICG para acceder al canal de gestión patrimonial de una forma que es claramente complementaria y adicional a nuestra sólida oferta institucional actual. La combinación de la experiencia en inversiones y la mentalidad emprendedora de ICG con la capacidad de estructuración y la amplia red de distribución de Amundi crea una asociación diferenciada con un potencial sustancial y acelera de manera significativa nuestra capacidad para acceder y dar forma a los canales de gestión patrimonial en evolución para los mercados privados. En el centro de esta relación se encuentra una filosofía compartida: que la rentabilidad de las inversiones sigue siendo fundamental para nuestro éxito a largo plazo. Estamos orgullosos de nuestra reputación de centrarnos inquebrantablemente en ofrecer un rendimiento de inversión superior, y estamos entusiasmados por trabajar con Amundi para desarrollar más productos y estrategias que se adapten al importante y creciente mercado de la gestión patrimonial para inversiones privadas”.

Primeros pasos

Las firmas explican que Amundi e ICG se centrarán inicialmente en desarrollar, durante la primera mitad de 2026, dos fondos europeos perpetuos: un fondo de capital riesgo secundario y un fondo de deuda privada. Ambas partes también se han comprometido a desarrollar una gama más amplia de estrategias y productos de inversión adecuados para los inversores patrimoniales. “Esta asociación también permitirá a Amundi ofrecer a Crédit Agricole Assurances oportunidades para diversificar y ampliar su asignación a activos privados, en particular en deuda privada”, añaden.

Se espera que la colaboración aporte un valor significativo a las partes interesadas de ambas partes y refuerce sus posiciones estratégicas y ambiciones a largo plazo en los mercados privados. Inversión de capital de Amundi en ICG. Desde la gestora indican que la inversión de capital de Amundi en ICG subraya el carácter estratégico y a largo plazo de la asociación, ya que Amundi tiene la intención de adquirir una participación económica de hasta el 9,9 % que no diluirá la participación de los actuales accionistas de ICG. Amundi nombrará a un director no ejecutivo para el consejo de administración de ICG, lo que le permitirá participar activamente en las decisiones estratégicas del grupo. Dentro de Amundi, la inversión se contabilizará íntegramente mediante el método de puesta en equivalencia.

Dos actores con experiencia complementaria

Actualmente, ICG gestiona casi 125.000 millones de dólares (108.000 millones de euros) en activos en nombre de clientes principalmente institucionales a través de diversas estrategias en capital estructurado, secundarios de capital privado, deuda privada, crédito y activos reales. Por su parte, Amundi cuenta con 70.000 millones de euros en activos bajo gestión en su plataforma de mercados privados, que se ha construido principalmente en torno a actividades inmobiliarias y de gestión múltiple, reforzada en 2024 con la adquisición de Alpha Associates.

Desde las compañías destacan que la asociación entre ICG y Amundi permitirá a más de 200 millones de inversores particulares atendidos por la red de distribución mundial de Amundi acceder a una serie de estrategias de mercados privados diversificadas y de alto rendimiento de ICG, a través de productos específicamente destinados a la gestión patrimonial y la planificación de la jubilación. “Amundi cuenta con una reconocida experiencia en la estructuración de vehículos de inversión adecuados para esta clientela (incluidos fondos evergreen, fondos cerrados, estrategias mixtas y ELTIF). Presta servicio a una red de más de 600 distribuidores, entre los que se incluyen bancos minoristas, bancos privados, gestores de activos, aseguradoras y plataformas digitales, así como los bancos regionales Crédit Agricole, LCL e Indosuez Wealth Management”, apuntan.

Foto cedidaCata de vinos del II Funds Society Investment Summit en Chile

A un par de años de su viaje inaugural, el Funds Society Investment Summit volvió a Chile, llevando a un grupo de asesores y firmas de gestión patrimonial lejos del ajetreo de Santiago al corazón del valle vitivinícola del Maipo, para compartir ideas de inversión y algunas de las mejores copas de vino que ofrece la localidad de Pirque.

El evento se llevó a cabo el 13 de noviembre en el Hotel Las Majadas, cuyo icónico palacio al estilo francés rodeados de árboles fue la sede de una seguidilla de presentaciones. Mientras que FlexFunds presentó la tercera versión de su informe anual de securitización y discutió la titulización de activos alternativos con un panel de profesionales locales, Allianz, Natixis IM y Vanguard hicieron un segundo clic en sus fondos preferidos.

La jornada concluyó con una cata de vinos al aire libre, recibiendo el frescor de la tarde precordillerana con una selección de cepas blancas y tintas del sector, incluyendo el emblemático Carmenère. Una excelente combinación de sabores e historia resaltaron los encantos de uno de los principales valles vinícolas de Chile.

FlexFunds y el encanto de la titulización

Después de un almuerzo a la sombra de los árboles del parque de diez hectáreas, FlexFunds tomó el podio con su más reciente estudio sobre tendencias de titulización en la industria de las inversiones alternativas.

“Creemos que los activos alternativos van a tener un auge el año que viene”, auguró en su presentación Florencia Trevisi, Senior International Legal Counsel de la firma de servicios financieros. En ese sentido, la profesional aseguró que el proceso de titulización –que permite empaquetar cualquier tipo de activo en un producto listado– permite a los clientes no institucionales “aprovechar los beneficios” de los alternativos.

La tercera edición del estudio de FlexFunds recogió la visión de más de 100 compañías de inversión en 19 países, incluyendo América Latina, Estados Unidos y Europa. Una de sus conclusiones es que aún queda mucho espacio para los activos privados en los portafolios: un 53% de los encuestados señalaron que asignan entre 0% y 2% de la cartera en alternativos.

Para discutir los alcances de estas estructuras, la firma invitó a un panel de profesionales de la industria local para compartir sus experiencias. La instancia contó con la participación de José Quiroga, Managing Partner de Cross Assets Solutions & CTO en Ventum Group; María Francisca Silva, gerente de Inversiones de Administración de Cartera en Inversiones Security; y Maricarmen de Mateo, Head of Alternatives Distribution en VinciCompass.

“Lo vemos como una parte importante del portafolio”, explica De Mateo, agregando que las altas barreras de entrada que tenían los mercados privados para el cliente retail se han ido conquistando gracias al auge de los semilíquidos. “Estamos en medio de ese proceso innovador”, acotó.

En esa línea, Silva enfatizó en que los inversionistas chilenos solían estar posicionados en alternativos de muy largo plazo, pero que los últimos años han traído un mayor interés en diversificar y una mayor importancia para la liquidez. En ese contexto, relató la profesional, “hemos visto muchos productos feeder”.

A esto se suma que se ha visto una mayor demanda del mundo corporativo, agregó Quiroga, donde han visto interés en usar este tipo de productos para el manejo de la caja. En ese sentido, el ejecutivo de Ventum recalcó que la estructuración de ETNs y otros similares quitan fricciones para la inversión, beneficiando a distintas estrategias.

Best Styles Global Equity de Allianz: IA y aptitud humana

Llevado a Chile a través de la distribuidora Davinci Trusted Partners, Allianz eligió concentrar su presentación en una de las estrategias que están llevando como estandarte hoy en día: Best Styles Global Equity.

En el corazón de esta estrategia, relató el Head of Product Specialists de Systematic Equity de la gestora, Eckhard Weidner, está una combinación de inteligencia artificial y la aptitud humana. A través de herramientas tecnológicas de big data, IA y optimización de carteras generan una lista corta de acciones para invertir, la que es revisada y modificada por el equipo de inversiones de Allianz.

“Es muy difícil elegir acciones en un universo tan grande”, dijo el ejecutivo, por lo que aplican cinco estilos de inversión en el análisis de los activos: value, momentum, revisions, growth y quality. Estos lentes son los que utilizan para contrastar las empresas de las bolsas globales, reduciéndolas a unas 6.000 acciones elegibles para el fondo.

Los representantes de la gestora resaltaron la diversificación de mercados y sectores, pero también de estilos. Analizando los parámetros y componentes de los distintos estilos, Allianz apunta a minimizar el traslape de activos y vacíos entre estilos de inversión. Con todo, la estrategia ronda entre las 250 y 300 compañías en la cartera, con alrededor del 70% de la ponderación en EE.UU.

“Los últimos años hemos visto más interés de clientes retail en esta estrategia”, explicó Sam Ross, Director de Growth Markets de la gestora, con los inversionistas de alto patrimonio “acomodando sus portafolios con un enfoque más institucional”. En este contexto, señaló, cada vez más de ellos tienen un programa de inversión core de renta variable como posición táctica.

Natixis y hacer renta fija a la antigua

Según describieron desde Natixis Investment Management, el encanto de la estrategia Alpha Bonds de DNCA Finance –una de las gestoras de la red de la multiboutique francesa– está en un dato del que están orgullosos: el fondo nunca ha tenido un año calendario de pérdida.

“Si hay un cambio de paradigma en los activos libres de riesgo, ¿cómo lo gestionas?”, planteó al salón de asesores y gestores de inversiones el Global Product Manager de la casa de inversiones, Daniel Claringbull. Los enrarecidos vaivenes que se han registrado en activos como los bonos del Tesoro de EE.UU. han cambiado el panorama de riesgo retorno en la renta fija.

Por lo mismo, para la firma, la clave está en cómo los inversionistas gestionan la volatilidad, la estrategia Alpha Bonds busca entregar la evolución lineal y la conservación patrimonial que permitía la deuda soberana antiguamente.

Para esto, la casa de inversiones ligada a Natixis analiza todos los activos desde el prisma de la volatilidad y hace énfasis en la liquidez, lo que les permite rotar el portafolio rápidamente y no quedar “casados” con posiciones que puedan sacudir la cartera. “Tratamos de tener distintas piezas para distintos escenarios”, comentó Claringbull, con una exposición de 99% a deuda soberana. El objetivo, acotó, es “recrear lo que era comprar Treasuries en el agregado”.

La popularidad de la estrategia ha dejado una marca en la gestora, según relató el profesional. Es gracias a Alpha Bonds, dijo, que DNCA Finance superó los 15.000 millones de dólares en AUM.

Vanguard y el poder de la deuda emergente

La sala de Vanguard la protagonizó la deuda emergente en moneda dura, anclada en su Emerging Markets Bond Fund. Este vehículo, explicaron los representantes de la gestora que viajaron a Chile, está disponible para inversionistas latinoamericanos en formato UCITS.

Dan Larkin, Investment Product Manager y Senior Specialist de la gestora, destacó el desempeño que ha tenido la clase de activo, superando a las bolsas emergentes, además de presentar un panorama más diverso. “El grueso del MSCI Emerging Markets Equity Index se concentra en cinco mercados” –China, India, Taiwán, Corea del Sur y Brasil–, indicó el profesional, el mundo de bonos en moneda dura ofrece un panorama más variado.

Y esa es sólo una de las ventajas, según Larkin. La categoría también ofrece “una mezcla única que combina duration y spread de crédito”, frente a otros segmentos de renta fija, y también un espectro de bonos que no están valorados correctamente y de yields que siguen atractivos, respecto a sus promedios de largo plazo. Así, comentó, esta clase de activo “juega un rol en el portafolio con el que otras categorías de renta fija no pueden competir”.

En cuanto a la gestión, el foco fondo es generar alfa a través de la selección de bonos que estén “valorizados incorrectamente” y mercados que no están tan abarcados. “Es un gran espacio para la gestión activa, si lo haces de la forma correcta”, en palabras de Larkin, agregando que “hay una enorme demanda de yield en el mercado”.

Así, con la expectativa de que los “pull factors” perfilan que los flujos a activos emergentes seguirán llegando, hay algunos mercados que están privilegiando. Vanguard tiene posiciones sobre el benchmark en México, República Dominicana, Uzbekistán, Guatemala y Bulgaria.

La Autoridad Europea de Valores y Mercados (ESMA) ha publicado su programa de trabajo para 2026, un documento que continúa la estrategia plurianual 2023-2028 centrada en la estabilidad financiera, la integridad de los mercados y la protección del inversor. La institución, que presentó el plan el 3 de octubre de 2025, adelanta que podría recibir nuevas competencias en los próximos meses, lo que podría ajustar tanto el programa como su hoja estratégica.

«El plan sitúa entre sus ejes principales la simplificación normativa y el apoyo a la Unión de Ahorros e Inversiones, con el objetivo de mejorar la competitividad y reducir cargas administrativas. La ESMA confirma que en 2026 seguirá trabajando en expedientes legislativos relevantes, entre ellos EMIR 3.0, la puesta en marcha del punto de acceso único europeo o el desarrollo de la Estrategia de Inversión Minorista», señalan desde finReg360.

Según el análisis que hacen de este plan, la autoridad propone además un enfoque holístico para evaluar y simplificar la normativa financiera, revisando ámbitos como la información integrada de fondos, el reporting transaccional de MiFIR, EMIR y SFTR, y el análisis del denominado “investor journey”. Y añaden que, en cuanto a prioridades operativas, el programa se articula en tres grandes bloques: el refuerzo de mercados eficientes y estables, la mejora de la supervisión mediante herramientas homogéneas y avanzadas, y la protección del inversor minorista, con especial atención a la distribución digital de productos financieros y la gestión de conflictos de interés.

«El plan identifica dos ejes temáticos transversales: el avance en finanzas sostenibles, con nuevas guías para combatir el greenwashing, y la innovación tecnológica, que incluye el desarrollo de la futura ESMA Data Platform para el análisis conjunto de datos con autoridades nacionales y la exploración del uso de inteligencia artificial en labores de supervisión», apuntan

La agendasectorial incorpora iniciativas en gestión de inversiones (con revisiones de AIFMD y UCITS), servicios de inversión, emisores y transparencia, incluido el impulso al single rulebook y al Listing Act, así como actuaciones en integridad de mercado y supervisión de infraestructuras críticas, especialmente en el marco del reglamento DORA.

Según la ESMA, las entidades financieras deben prepararse para posibles ajustesregulatorios vinculados a sostenibilidad, digitalización, protección al inversor e integridad de los mercados. La institución anunciará próximamente el detalle de las nuevas competencias que se le asignarán y que completarán las actuaciones previstas para 2026.

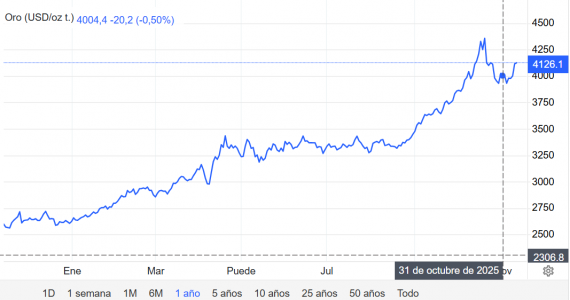

En un entorno de precios crecientes de los metales preciosos, muchos gestores de activos buscan mecanismos más eficientes para canalizar, financiar y distribuir la exposición a este segmento. Al cierre de octubre de 2025, el oro y la plata experimentaron repuntes de dos dígitos, impulsados por la creciente incertidumbre económica en Estados Unidos y las expectativas de un recorte de tipos por parte de la Reserva Federal a corto plazo. Según datos de TradingEconomics, el oro ha superado el umbral de los 4.100 dólares por onza, mientras que la plata se ubica en los 51 dólares, niveles no vistos en más de una década, señalan desde FlexFunds.

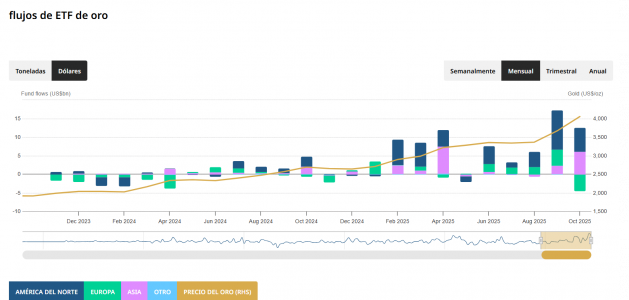

Paralelamente, los ETFs respaldados por oro físico han registrado una demanda récord. De acuerdo con el World Gold Council, solo en octubre de 2025 estos productos captaron 8.200 millones de dólares en entradas netas, acumulando cinco meses consecutivos de flujos positivos. Este escenario reafirma el interés del mercado en instrumentos que permitan una exposición diversificada, líquida y regulada al ciclo alcista de los metales.

Fuente: World Gold Council. Flujos de ETF de oro: octubre 2025

Los asesores de inversión ven en los ETF de oro un instrumento de cobertura frente a una amplia gama de riesgos como la depreciación del dólar estadounidense, el creciente endeudamiento público, la inflación persistente, las tensiones geopolíticas y, más recientemente, la preocupación por la independencia de la Reserva Federal.

Por otra parte, los futuros de metales preciosos siguen siendo instrumentos intrínsecamente volátiles: vencen periódicamente, requieren márgenes y se renuevan constantemente. Para los gestores de activos, operar directamente con estos contratos puede ser complejo y costoso, especialmente al tratar de integrarlos en portafolios más amplios o distribuir la exposición a distintos tipos de inversores

En este contexto, la titulización de activos (asset securitization) emerge como una alternativa estratégica para aquellos gestores que mantienen posiciones en futuros de metales preciosos. A través de un vehículo de propósito específico (SPV), es posible transformar los flujos económicos generados por una cartera de derivados en instrumentos financieros estructurados, como notas o tramos (senior, mezzanine y equity) simplificando la exposición y ampliando las posibilidades de distribución.

Ventajas estratégicas para el gestor de activos

Simplificación operativa:

La titulización permite que los gestores ofrezcan exposición a metales preciosos sin que cada inversor tenga que abrir cuentas de futuros ni gestionar márgenes o rollovers. Internamente, el SPV administra la operativa diaria, mientras que la cartera se presenta de manera clara y regulada mediante NAV diario y reglas de colateral definidas.

Ampliación de la base de distribución durante rallies de precios:

En periodos de alza, como el actual, muchos clientes institucionales no pueden o no quieren operar derivados directamente. La titulización convierte la estrategia en un producto accesible y estandarizado (con ISIN), facilitando la distribución a través de brokers, bancos privados, plataformas y mercados secundarios, y permitiendo su inclusión en carteras que requieren valores, no derivados.

División de riesgos y aislamiento crediticio:

La cartera de futuros se encuentra dentro del SPV, separada de otros activos del gestor. Esto protege la exposición de los clientes frente a riesgos del balance del gestor y asegura reglas claras de colateral, supervisión fiduciaria y auditoría. Así, los gestores pueden presentar una solución robusta, transparente y predecible, en lugar de un portafolio de futuros operativo y complejo.

Flexibilidad para productos temáticos o estructurados:

La estructura permite diseñar notas con apalancamiento controlado, cupones, combinaciones de metales o estrategias multimercado. Esto posibilita lanzar productos sin crear un fondo nuevo, captando demanda específica durante rallies de precios.

Rapidez de implementación:

A diferencia de ETFs o fondos, los vehículos de titulización permiten actuar rápidamente para capturar flujos en momentos de alta demanda. Para un gestor, esto significa poder ofrecer exposición inmediata a metales mientras el interés del mercado está en su punto máximo.

Reducción de mínimos y democratización:

Los futuros directos requieren capital elevado y un manejo operativo complejo. Una nota titulizada permite reducir el ticket mínimo, facilitando que un gestor distribuya la estrategia entre distintos segmentos de clientes profesionales e institucionales.

Comparativa: futuros directos vs. nota titulizada

La titulización de futuros de metales preciosos ofrece a los gestores una vía para monetizar, redistribuir y escalar la exposición a commodities en un momento de fuerte demanda. optimizando capital, diversificando fuentes de financiamiento y captando nuevos inversores sin renunciar a la participación en mercados con fundamentos sólidos.

En un ciclo en el que el oro y la plata consolidan su papel como activos refugio y generadores de rendimiento, la titulización representa una herramienta avanzada de gestión que combina innovación financiera, eficiencia operativa y visión estratégica, exactamente lo que distingue a un asset manager moderno.

En FlexFundsdiseñamos un programa de titulización de activos a través de vehículos de propósito especial (SPV) irlandeses, respaldado por proveedores de servicio de primer nivel como BNY, Interactive Brokers, Morningstar, Bloomberg, permitiendo distribuir estrategias de inversión de forma más eficiente en múltiples plataformas de banca privada internacional.

Si desea conocer más no dude en ponerse en contacto con uno de nuestros expertos a través de info@flexfunds.com.

WTW, firma global de consultoría, correduría y soluciones, ha publicado su última encuesta global sobre planes de pensiones, en la que se confirma una transformación en los planes de pensiones internacionales gestionados por empresas multinacionales, especialmente en regiones con mercados de jubilación poco desarrollados o con incertidumbre económica.

Según el documento, el 62% de los planes ya incluye opciones de inversión ESG (frente al 51% en 2019), el 22% ofrece fondos Shariah, el 86% de los proveedores detecta un aumento de demanda por parte de las empresas, el 34% de los planes cuenta con un comité de supervisión formal (20% en 2020) y el 77% invierte en herramientas digitales de planificación financiera online, mientras que el 62% lo hace en apps móviles.

Entre las novedades más destacadas, sobresale el creciente interés por las inversiones medioambientales, sociales y de gobernanza (ESG) y, de forma específica, por los fondos Shariah (vehículos de inversión que cumplen con los principios de la ley islámica). También se observa una mayor apertura a activos alternativos, antes exclusivos de grandes inversores institucionales.

Según el informe, elaborado con datos de 1.154 planes y más de 375.000 partícipes a nivel global, el 62% de las compañías que ofrece IPPs ya incluyen opciones ESG, frente al 51% en 2019. Además, uno de cada cinco planes (22%) ofrece fondos compatibles con la Shariah, y un 86% de los proveedores afirma estar detectando un aumento de la demanda por parte de las empresas por ofrecer planes de pensiones más diversificados y sofisticados.

“Observamos cómo las empresas están transformando los planes de pensiones internacionales y de ahorro en herramientas estratégicas, no solo para facilitar el ahorro, sino para alinearse con las nuevas expectativas de los empleados: mayor sostenibilidad, más flexibilidad y un control real sobre su futuro financiero”, explica Pilar Méndez, Pension Consulting Leader en WTW España.

Otro de los cambios más relevantes que ha detectado el informe es el creciente acceso a inversiones en mercados privados, diversificación con la que se busca mejorar los rendimientos a largo plazo y la resiliencia de las carteras. “La clave está en saber adaptarse. Las compañías que diversifican sus opciones de inversión, integran tecnología y optimizan los costes están logrando construir planes más eficientes, sostenibles y alineados con las necesidades actuales”, concluye Méndez.

Foto cedidaChristophe Tapia, CEO y fundador de Sunny AM.

Nuevo movimiento en el proceso de concentración de la industria europea de gestión de activos. Sunny Asset Management ha anunciado la adquisición de Lonvia Capital, gestora especializada en acciones europeas de pequeña y mediana capitalización. Según aclaran, la operación está aún sujeta a la aprobación del regulador francés AMF.

También explican que esta transacción representa un paso clave en la estrategia de crecimiento de Sunny AM, tras la adquisición de Pléiade AM a principios de 2025 y la alianza estratégica establecida con Quadrille Capital.

Fundada por Cyrille Carrière, Lonvia Capital es una gestora de fondos independiente, reconocida por su experiencia en el mundo de las acciones europeas de pequeña y mediana capitalización con amplio potencial de crecimiento, y por su filosofía de inversión a largo plazo. Las estrategias actuales de Lonvia fortalecerán la gama de fondos Sunny AM, especialmente en los ámbitos de crecimiento e innovación.

A raíz de este anuncio, Christophe Tapia, CEO y fundador de Sunny AM, ha señalado: “Tras lanzar su división de Tecnología a principios de 2025 con la adquisición de Pléiade AM y la alianza con Quadrille Capital, Sunny AM continúa su desarrollo con la adquisición de una empresa especializada en pymes europeas en crecimiento. Esta experiencia, aunque no se centre únicamente en el universo tecnológico, naturalmente enriquece dicho campo, ofreciendo una exposición acumulada a las compañías europeas innovadoras y tecnológicas”.

Por su parte, Cyrille Carrière, presidente y director de gestión de activos de Lonvia Capital, ha añadido: “Compartimos con Sunny AM la misma visión empresarial, con la exigencia de un rendimiento a largo plazo. Esta asociación nos permite ampliar nuestras capacidades sin dejar de ser fieles a nuestras convicciones como inversores”.

La gestora latinoamericana – de matriz mexicana – Aztlán Equity Management, acaba de anunciar el lanzamiento de tres ETFs que estarán listados en la bolsa de Londres. Las estrategias abarcan tanto renta variable (empresas de alta capitalización) como renta fija en dólares y pesos. En todos los casos, la opción europea de la gestora apunta a las ventajas tributarias que ofrece la región para el cliente latinoamericano.

«En Aztlán tomamos la decisión de dar el salto al mercado global a través de Europa, consolidando nuestro crecimiento mediante las fortalezas que nos han caracterizado desde un inicio como son innovación, experiencia y profesionalismo en los productos que lanzamos», señaló Alejandro Garza, director de inversiones y fundador de Aztlán, en entrevista con Funds Society, después de anunciar que la empresa listará en el primer trimestre de 2026 tres nuevos ETFs en la bolsa de Londres.

El listado de estos tres nuevos vehículos de inversión en la bolsa de Londres tiene razones que de acuerdo al entrevistado van incluso un tanto más allá de la internacionalización de su portafolio, que sin duda también está implícito.

«Decidimos llegar al mercado europeo porque en él existen regulaciones que son en muchos casos similares a la regulación norteamericana, pero también tiene otras variantes que hacen que sea más eficiente el listar estos productos en Europa, concretamente en el mercado de Londres», dijo Alejandro Garza.

El mercado europeo de ETFs, más eficiente que el de EE.UU.

«En Estados Unidos cuando tienes un instrumento como un ETF que invierte en empresas que generan dividendos, estos se pagan al vehículo y este tiene que reportar y entregar esos dividendos de forma líquida a los tenedores del instrumento. En muchos casos de planeación patrimonial es ineficiente porque genera un evento fiscal y el objetivo de los inversionistas no es tener dividendos sino más bien crecer el capital para generar un efecto compuesto», explicó.

Para el directivo de Aztlán, «lo anterior es una una pequeña ineficiencia del mercado estadounidense, mientras que en el mercado europeo sí es posible acumular esos dividendos, es decir reinvertir los dividendos en la misma cartera, no distribuir, evitar un evento fiscal de pago de impuestos y favorecer el crecimiento compuesto de la cartera».

«El otro elemento consiste en la ley de Estados Unidos denominada «El impuesto a la herencia». En Europa no existe el impuesto a la herencia y por lo tanto a la hora de hacer el listado cruzado en México tenemos ese beneficio», dijo Garza.

Aztlán trabaja en la creación de los índices de los tres ETFs que serán propiedad intelectual de la empresa; por ahora están concentrados en el desarrollo interno, mientras que el siguiente mes se darán inicio a los trabajos de documentación, así como la realización de las versiones preliminares, los memorandos de ofrecimiento, y toda la parte documental preliminar.

Una vez cumplidos los tres meses de operar en el mercado británico y de acuerdo con la regulación local, los ETFs serán listados en México.

Estos serán los tres nuevos ETFs

Alejandro Garza detalló algunas de las principales características de los ETFs que lanzará la empresa, aclarando que las estrategias de inversión no son europeas sino globales.

«Lo que estará dentro del primer ETF listado corresponderá a empresas de alta capitalización, globales. Con la metodología que ya distingue a Aztlán, nuestro sello, analizaremos un universo de inversión amplio de 3.000 stocks en Europa, Estados Unidos, Canadá y Japón, y mediante una selección cuantitativa seleccionaremos a 30 de ellas, con eso replicaremos el éxito que se ha tenido en el segmento de small y midcaps, pero ahora en el segmento de las large caps para que los clientes puedan tener una alternativa en ese segmento».

Pero también habrá una variante: «Consiste en una serie de productos con coberturas, por ejemplo, en el entorno actual en el que tenemos altas valuaciones y altos riesgos geopolíticos puede venir una caída o una corrección este producto va a darle el upside a los inversionistas cuando el mercado va a la alza y protección a la baja cuando los mercados caen».

Los otros dos ETFs que listará Aztlán en el mercado londinense serán de renta fija.

El primer ETF será de renta fija global dolarizada, renta fija en dólares y renta fija europea tanto soberana como corporativa. El segundo producto será renta fija en pesos, «por diferentes razones no existen productos globales que se enfoquen en renta fija en pesos, y vemos una gran oportunidad tanto por el mercado local mexicano como por el mercado global en Europa y en Estados Unidos», dijo Alejandro Garza.

ETF de nearshoring, historia de éxito

Aztlán se distinguió hace prácticamente dos años por haber lanzado al mercado el primer ETF ligado al nearshoring.

Hoy Alejandro Garza hace un balance y señala que la visión inicial fue la correcta, ya que independientemente de lo que suceda en términos políticos se detectó una tendencia de integración en la región de norteamérica (Canadá, Estados Unidos y México), que es irreversible.

«Nuestra estrategia está enfocada a la convicción que tenemos de que la región de norteamérica se va a integrar porque eso es lo que es económicamente más potente para las tres economías, tanto jugadores políticos que son los que ponen las reglas, como los jugadores corporativos que son los que finalmente cuentan».

«Esa integración nos va a llevar a tener eficiencias, ganancias, crecimiento en las utilidades por vía de esa integración regional. En este sentido, lo que importa es que hay una tendencia que ya identificamos, que nos permite seleccionar empresas de la región que generan utilidades muy atractivas para los inversionistas», señaló.

CC-BY-SA-2.0, FlickrInterior del Hotel Sofitel Carrasco de Montevideo

on el propósito de aportar a la discusión de la coyuntura financiera y de inversión, Nobilis realizará una charla exclusiva sobre “Gestión patrimonial: Contexto actual, visión e impactos tributarios previstos en la Ley de Presupuesto”, el próximo martes 25 de noviembre, a las 8:30 horas, en el Sofitel Montevideo Casino Carrasco & Spa.

Participarán Salvador Ferrer, CEO de Nobilis, y el tributarista David Eibe, quienes analizarán junto al periodista especializado Nicolás Lussich , moderador del encuentro, los efectos que podrían generar las modificaciones tributarias contempladas en la Ley de Presupuesto.

Durante la instancia también se abordarán las principales tendencias en el mercado de capitales y se compartirá la visión de Nobilis en lo que a planificación patrimonial refiere: portafolios globales y relaciones locales.

Las personas interesadas de participar en el evento pueden solicitarlo enviando un correo electrónico a marketing@nobilis.com.uy