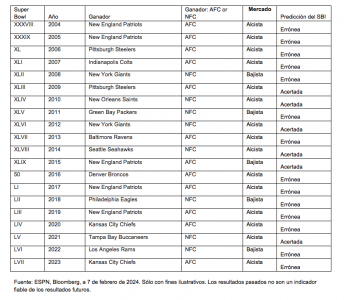

¿Touchdown o fumble para la renta variable estadounidense en 2024? ¿Qué nos dice un oscuro indicador de 1978 sobre la evolución futura del S&P 500? Posiblemente no mucho. El indicador de la Super Bowl ha ganado terreno como predictor de la dirección futura de la renta variable estadounidense. Planteado por primera vez por el periodista deportivo Leonard Koppett en 1978, la hipótesis es la siguiente: la victoria en la Super Bowl de un equipo de la Conferencia Americana (AFC) predice un mercado bajista para el año siguiente. Por el contrario, una victoria de un equipo de la Conferencia Nacional (NFC) predice un mercado alcista.

El gran partido de este año, que se celebrará en Las Vegas el 11 de febrero, enfrentará a los Kansas City Chiefs de la AFC con los San Francisco 49ers de la NFC. Así pues, una victoria de los Chiefs (en busca de dos campeonatos consecutivos) podría, en teoría, indicar una caída del mercado bursátil. Por otro lado, una victoria de los 49ers (que participan por octava vez en la Super Bowl) supondría un mercado alcista y días felices para los inversores.

Pero, ¿cómo de preciso ha sido históricamente este indicador? Por desgracia para los aficionados al fútbol americano de todo el mundo, la respuesta no es que no demasiado. Aunque el indicador nunca se había equivocado en el momento de la tesis original de Koppett y durante sus primeros años,solo ha “acertado” seis veces en las últimas 20 Super Bowls (desde 2004 hasta 2023).

Como dirán los inversores avezados, correlación y causalidad son dos cosas muy distintas. Aunque seguiremos la Super Bowl LVIII con interés (sobre todo por su legendario espectáculo en el descanso), no nos quitará el sueño para saber qué nos puede decir sobre las rentabilidades futuras.

Nuestro punto de vista

Observamos que 2024 ha comenzado con ecos de 2020. Los mismos equipos que compitieron por la 54ª Super Bowl, los Kansas City Chiefs y los San Francisco 49ers, vuelven a verse las caras el domingo y parece más que probable que también tengamos a los mismos candidatos presidenciales disputándose la Casa Blanca. Si bien algunos pueden fijarse en el indicador de la Super Bowl para predecir los futuros rendimientos del S&P 500, cabe señalar que en todos los años electorales desde la creación del índice Russell 2500 (empresas estadounidenses de pequeña y mediana capitalización), éste ha superado al S&P 500. Sin duda, se trata de una tendencia que esperamos que se mantenga y quese repita en 2024.

Dejando a un lado la Super Bowl o las victorias o derrotas políticas, nuestra perspectiva para el año que viene sigue siendo la misma en líneas generales: somos optimistas respecto a los mercados de renta variable estadounidenses y, en particular, respecto a las perspectivas de las empresas de pequeña y mediana capitalización. La economía estadounidense, y sobre todo el consumidor estadounidense, sigue gozando de buena salud, y la lucha de la Reserva Federal contra la inflación parece bien encauzada. Las estimaciones de beneficios para el S&P 500 en 2024 son de dos dígitos bajos, y superiores para las SMID estadounidenses.

Los SMID estadounidenses también parecen atractivos desde el punto de vista de las valoraciones, y la clase de activos sigue cotizando con un descuento históricamente grande respecto a los valores de gran capitalización estadounidenses.

Si 2023 estuvo dominado por los Siete Magníficos, creemos que 2024 podría ser testigo de una mayor ampliación en beneficio de una cesta más amplia de valores. No obstante, sigue existiendo cierto potencial de volatilidad, por lo que sigue siendo importante tener un sesgo hacia la calidad para mitigar los resultados inesperados.

Tribuna de Mark Sherlock, responsable de renta variable estadounidense de Federated Hermes.

Foto cedidaChristophe De Vusser, nuevo socio director mundial de Bain & Company.

La consultora internacional Bain & Company ha nombrado a Christophe De Vusser nuevo responsable de la entidad a nivel global, cargo que asumirá a partir del 1 de julio de 2024. De Vusser cuenta con 24 años de experiencia en la compañía y desde 2018 se desempeña como líder de la práctica de Capital de Riesgo e Inversores Financieros en Europa, Medio Oriente y África. Además, es miembro activo de la junta directiva de Bain y de varios comités de la consultora.

Anteriormente, fue socio director de la oficina de la firma en Bruselas, donde destacó por duplicar los negocios mientras expandía sus actividades a nuevas áreas y desarrollaba el equipo local. Antes de unirse a Bain, trabajó para Procter & Gamble con responsabilidades de abastecimiento global para el negocio de textiles y cuidado del hogar.

Sobre el reciente nombramiento, De Vusser ha reconocido sentirse honrado de haber sido elegido por mis compañeros para dirigir esta firma de clase mundial. “Es un privilegio suceder a Manny, ya que estamos construyendo sobre un notable período de éxito sostenido bajo su liderazgo”, ha señalado.

El ejecutivo sucederá a Manny Maceda, quien desde 2018 ocupa el cargo de CEO a nivel global de Bain. Bajo su liderazgo, Maceda logró una expansión acelerada con crecimiento e inversión de dos dígitos para la empresa. Durante su gestión, se realizaron 25 importantes adquisiciones, las que han permitido potenciar el área de inteligencia artificial, digitalización, sostenibilidad y cadenas de suministros. También se enfocó en desarrollar y fomentar una cultura única y colaborativa de Bain, lo que ha permitido que la consultora esté dentro de los mejores lugares del mundo para trabajar.

Tras este anuncio, Maceda ha declarado: “El servicio de Christophe en Bain ejemplifica nuestra misión de ayudar a los clientes a crear niveles tan altos de valor que juntos establezcamos nuevos estándares de excelencia. He tenido el placer de trabajar estrechamente con él durante muchos años, y estoy seguro de que en su nuevo cargo liderará el cambio continuo para mejorar aún más nuestra eficacia y reforzará la diferenciación de Bain como uno de los mejores lugares para trabajar”.

Las compañías de seguros son uno de los inversores institucionales más relevantes de la industria, lo que convierte sus decisiones de inversión en todo un indicador de la percepción que se tiene del mercado. Según un estudio global*, realizado por Ortec Finance y basado en un centenar de encuestas a profesionales, las aseguradoras están tomando medidas para contrarrestar el riesgo de la inflación en sus carteras.

En concreto, el 40% de los encuestados cree que las carteras que ayudan a gestionar están «muy bien» cubiertas contra la inflación, y el 55% afirma que están «bastante bien» cubiertas. El estudio revela que, para ayudar a protegerse contra la inflación, el 79% de los profesionales de la inversión en el sector seguros afirma haber aumentado su asignación a bonos vinculados a la inflación en los últimos 12 meses.

Además, el 54% afirma haber aumentado su asignación a cuentas del mercado monetario y el 47% ha invertido más en bienes inmuebles indirectos (cotizados). Casi dos de cada cinco (el 38%) y uno de cada cinco (el 21%) afirman que los fondos que ayudan a gestionar han aumentado su asignación al oro y a las infraestructuras, respectivamente, para protegerse de la inflación.

En cuanto a las medidas que los encuestados prevén que tomen los fondos que ayudan a gestionar en los próximos 12 meses para protegerse de la inflación, el 75% espera que aumenten su asignación a bonos ligados a la inflación, seguidos del 53% que espera un aumento de la asignación a cuentas del mercado monetario, y el 51% que prevé más inversiones en oro.

Según la encuesta, a pesar de tomar estas medidas, con una inflación que sigue por encima del objetivo y la presión sobre el crecimiento económico, el 51% de los profesionales de la inversión en seguros encuestados afirma estar muy preocupado por la amenaza de la estanflación, y otro 47% se declara bastante preocupado.

“Aunque la inflación está bajando, nuestra encuesta muestra que los inversores siguen considerándola una amenaza importante para sus carteras. Está claro que muchos han tomado medidas proactivas para asegurarse de que están adecuadamente cubiertos, y estas medidas están evolucionando en términos de asignación de activos prevista para 2024. Sin embargo, con la subida de precios y la presión sobre el crecimiento económico, la amenaza de estanflación es real, y esto preocupa claramente a las aseguradoras”, explica Hamish Bailey, director general para el Reino Unido de Insurance & Investment.

En su opinión, en estos tiempos volátiles y difíciles, “las aseguradoras deben vigilar los numerosos riesgos a los que se enfrentan sus carteras de inversión y disponer de estrategias probadas para gestionarlos”.

*Ortec Finance encargó a la empresa de investigación independiente Pureprofile que entrevistara a 100 profesionales de la gestión de inversiones en compañías de seguros de vida, aseguradoras y reaseguradoras de Lloyds of London y en gestoras de fondos que apoyan a las aseguradoras en noviembre de 2023. Los encuestados se encuentran en el Reino Unido, Estados Unidos, Francia, Alemania, Hong Kong, Italia, Países Bajos, Singapur y Corea del Sur. En conjunto, las organizaciones para las que trabajan gestionan alrededor de 5 billones de dólares.

Foto cedidaMatt Malloy, nuevo director de la región EMEA de Neuberger Berman.

Neuberger Berman anunció, a finales de enero, el nombramiento de Matt Malloy como nuevo responsable de EMEA. Este anuncio se produce como consecuencia de que Dik van Lomwel haya pasado a ocupar el cargo de vicepresidente de EMEA, tras haber sido responsable de la región desde 2009.

Malloy se incorporó a Neuberger Berman en 2015, liderando la creación de su negocio de soluciones de seguros antes de asumir el liderazgo de los esfuerzos institucionales globales de la firma. Tras trasladarse a Londres el año pasado, Malloy mantendrá ambos puestos y ampliará sus responsabilidades. Desde la gestora matizan que este nombramiento aún está pendiente de aprobación regulatoria.

La firma destaca que, bajo la dirección de van Lomwel, el negocio de EMEA ha experimentado un fuerte crecimiento gracias a las sólidas alianzas con los clientes, incluido un aumento de los activos gestionados de 3.000 millones de dólares a 64.000 millones de dólares*desde 2009 y una importante incorporación de empleados para atender a la creciente base de clientes. Esto se acompaña de la expansión de los equipos de inversión con sede en Europa a través de los mercados públicos y privados, y la construcción de la plataforma operativa local de Neuberger Berman. Desde su nuevo cargo, Van Lomwel se centrará en apoyar las relaciones con los clientes y asesorar a la dirección regional de la empresa.

“Me siento honrado de tener la oportunidad de aprovechar las contribuciones de Dik a la empresa. La próxima década presentará nuevas oportunidades y muchos retos para nuestros clientes, dada la volatilidad del contexto económico y geopolítico, y confío en que podamos seguir ofreciendo soluciones diferenciadas utilizando nuestra amplia plataforma de inversión de activos cruzados y nuestro talento global”, ha declarado Matt Malloy, responsable para la región de EMEA de Neuberger Berman.

Por su parte, Dik van Lomwel, vicepresidente de EMEA en Neuberger Berman, ha añadido: “El impacto de Matt en la base de clientes institucionales globales y de seguros y su contribución más amplia a la empresa han sido significativos. Sabemos que Matt abordará su liderazgo de EMEA con el mismo enfoque centrado en el cliente, disciplina y perspectiva estratégica que ya ha demostrado”.

Foto cedidaMichele Ward, especialista de producto de T. Rowe Price

“Finalmente, ha llegado el momento de invertir en small caps estadounidenses”, afirma rotundamente Michele Ward, especialista de producto de T. Rowe Price con más de 40 años de experiencia en este mercado. En su opinión, han confluido una serie de factores que apoyan de manera positiva la inversión en esta clase de activo con un enfoque de largo plazo, hasta el punto de hablar de “una oportunidad de inversión única en una generación”.

Ward, consciente de lo bajo que está el sentimiento inversor frente a las small caps frente al contexto de altas valoraciones y la previsible llegada de una recesión, procede a desmontar estas creencias una por una a base de entusiastas argumentos. En primer lugar, señala que los indicadores de la confianza empresarial y del consumo han mejorado en el país en 2023, particularmente en la recta final del año. Una de las principales razones para este giro en el sentimiento es el retroceso de la inflación desde niveles elevados, pero sostiene que hay más factores estructurales que se dejarán notar sobre las valoraciones en los próximos diez años: el envejecimiento del perfil demográfico en EE.UU., el colosal paquete fiscal aprobado en los dos últimos años – cuyos efectos afirma que aún no se han canalizado hacia la economía real-, el incremento de los costes laborales o la dificultad de las compañías para encontrar mano de obra cualificada.

También están monitorizando tendencias como el reshoring (traer de vuelta a EE.UU. fábricas situadas en otras partes del mundo) o el onshoring (construcción de nuevas fábricas en EE.UU. o países amigos cercanos, principalmente México). “El conflicto en el Mar Rojo está dando la razón a muchas compañías que empezaron el reshoring después del Covid. Traen de vuelta la producción para no tener que preocuparse por los riesgos geopolíticos, aunque apuestan más por la automatización dados los elevados costes laborales”, explica Ward. Precisamente una de las tendencias donde están encontrando más oportunidades de inversión el equipo de T. Rowe Price está en el sector industrial, al buscar por ejemplo compañías que sean líderes en la fabricación de maquinaria que mejore la productividad.

Al margen de estos elementos, la especialista también destaca la fortaleza de los balances de las small caps estadounidenses, dado que muchas compañías aprovecharon el entorno de tipos muy bajos para refinanciarse a vencimientos más largos y así cubrirse del riesgo de tipos. Como resultado, desde la firma constatan que no se verá un “muro de vencimientos” notable hasta el periodo 2025- 2027, para cuando calculan que llegarán a su fin el 42,6% de la deuda emitida por pequeñas capitalizadas.

La lupa sobre las valoraciones

Finalmente, el último argumento que esgrime Ward a favor de su clase de activo es la valoración. Sí, admite que todas las categorías de renta variable estadounidense están caras en términos absolutos. Sin embargo, explica que, por efecto de la inflación, la noción de qué es barato ha cambiado y que, en términos relativos, hoy estamos presenciando la mayor divergencia entre small caps y big caps en décadas. Y no se trata solo de la valoración, también del sentimiento: “Los inversores ya están descontando una recesión en el Russell 2500, mientras que el S&P 500 está descontando que EE.UU. entrará en un periodo de expansión. Uno de los dos se equivoca”, afirma Michele Ward.

De hecho, la experta constata que históricamente solo ha habido dos momentos antes de 2023 en que el suelo de las small caps coincidiera con el grado de concentración más alto de las big caps: en 1973 y en el 2000 con la burbuja puntocom; después de que sucediera esto, en las dos ocasiones las small caps fueron capaces de batir en retornos a las grandes los tres años siguientes, incluso en un contexto de recesión.

T. Rowe Price cuenta actualmente con 1,3 billones de dólares en activos bajo gestión, de los cuales más de 70.000 millones están invertidos en small caps. La firma considera a las small caps estadounidenses como un activo clave, porque les permite conocer con mucho detalle compañías estadounidenses y acompañarlas en su desarrollo hasta que se convierten en small caps; así ha sucedido con inversiones históricas de esta estrategia – cuya versión europea tiene un track record que se remonta a 2001-, como Netflix, Tesla o Starbucks. T. Rowe Price es una de las compañías pioneras en la inversión en pequeñas capitalizadas estadounidenses, al haber lanzado su primer estratega en la década de 1960.

Todos estos factores llevan a Ward a habla de “memoria institucional”, en el sentido de que los analistas de la firma disponen de un amplio conocimiento sobre las compañías en las que invierten. En el caso del fondo T. Rowe Price Funds SICAV – US Smaller Companies Equity Fund A USD, la especialista de producto ofrece acceso a una cartera muy diversificada, compuesta por unas 175 compañías en las que se ha puesto un alto grado de research detrás, hasta el punto de que la cartera tiene una rotación media en torno al 30%, por lo que los valores se mantienen en cartera típicamente entre 3 y 5 años, aunque históricamente hayan mantenido inversiones en algunas compañías hasta nueve años.

La experta indica que el objetivo de esta estrategia en concreto consiste en “ofrecer acceso no solo al mercado de small caps estadounidenses, sino a la economía estadounidense”, por lo que un requisito adicional para las compañías consiste en que al menos el 80% de sus ingresos tiene que venir de EE.UU. y/o Canadá. Entre las principales posiciones del fondo figuran compañías como Teledyne Technologies, Element Solutions o Molina Healthcare.

La inflación en Brasil se mantendrá ligeramente por debajo del 4% y la tasa de Selic continuará bajando hasta el 9% en 2024, según la última encuesta del Banco Central de Brasil. En cuanto a la política cambiaria, en los últimos dos años, el tipo de cambio nominal se ha mantenido relativamente estable. A pesar de un crecimiento económico más moderado, se espera un aumento del PBI del 1,7% para este año. En este contexto, ¿2024 es un momento de entrada para la renta fija brasileña?, se pregunta Nicolás Roset, Analista de Estrategia en Mercados Globales de Cohen.

Y la respuesta del analistas es que sí es el momento adecuado, ya que «la combinación de inflación estable, tasas de interés en descenso y una moneda apreciada crea un entorno favorable para la inversión en renta fija en el país».

Para evaluar las opciones que presenta el mercado de renta fija de Brasil, Roset consideró la volatilidad del tipo de cambio y la expectativa de movimiento de los rendimientos de los bonos locales, comparándolos con la tasa de rendimiento de los bonos del Tesoro americano.

«Dichos bonos estadounidenses se asumieron con una tasa fija, en un contexto en el que, aunque se espera una desaceleración de la inflación en Estados Unidos y la expectativa de que la Fed inicie el camino hacia la flexibilización monetaria está presente, la normalización de la curva de bonos está ocurriendo con cierto retraso en comparación con los países de América Latina. También es importante destacar la alta correlación (0,82) entre la curva brasileña y la tasa Selic, lo que resalta las ventajas frente al bono estadounidense», dice el informe.

Los bonos brasileños en moneda local, tanto los que tienen vencimiento a dos años como los que vencen a 10 años, muestran retornos atractivos. El bono de dos años ofrece una tasa del 9,7% y tiene una duración de 1,8 años, mientras que el bono de 10 años ofrece una tasa del 10,7% y tiene una duración de 5,7 años, lo que los destaca por su potencial de rendimiento.

Actualmente, un bono brasileño a 10 años ofrece un rendimiento anual del 10,7%, y se espera que se mantenga en niveles similares hacia fin de año, con el real brasileño oscilando entre 0 y 5%. Esto contrasta con el 4,1% ofrecido por un T-Bill estadounidense a 10 años, lo que resulta en un premio de 6,5% en dólares. Una dinámica similar se observa en los bonos a 2 años, donde se anticipa un premio de 5,4% en comparación con su equivalente estadounidense.

En resumen, para el experto de Cohen, los bonos brasileños se presentan como una alternativa de inversión prometedora para 2024, especialmente para inversores argentinos y aquellos que buscan diversificación fuera del riesgo local. Con un entorno económico favorable marcado por políticas monetarias flexibles y tasas decrecientes, estos bonos ofrecen rendimientos potencialmente más altos en comparación con los treasuries estadounidenses. Adicionalmente, los beneficios fiscales en Argentina, como la exención de impuestos sobre los ingresos por cupones, añaden un atractivo adicional. Por lo tanto, los bonos brasileños representan una opción sólida para inversores conservadores a moderados interesados en mantener sus inversiones en dólares y ampliar su cartera global.

BlackTORO anunció este jueves la incorporación de Luis Eduardo Gutiérrez Cárdenas como Managing Director en sus oficinas de Miami.

“La llegada de Luis Eduardo es un gran paso en el plan de crecimiento y expansión de la compañía en Latinoamérica y Estados Unidos”, dice el comunicado emitido por la empresa.

Gutiérrez Cárdenas vive en EE.UU. hace 14 años y cuenta con una larga y destacada trayectoria en Oppenheimer & Co., donde se desempeñó como Portfolio Manager Director donde “adquirió un profundo conocimiento de los mercados financieros y la gestión de activos de inversores Latinoamericanos”, agrega el comunicado.

Previo a unirse a BlackTORO, fue director y cofundador de Pentagon Energy y CATEC Gases, así como socio y director financiero en Pentacles Energy, LLP.

Es Licenciado en Administración de Empresas de la Universidad Metropolitana de Caracas.

«Estoy muy entusiasmado por la oportunidad de unirme a un equipo con el talento y experiencia de BlackTORO, y espero poder contribuir con mi vasta experiencia y conocimiento a la expansión de la compañía en Latinoamérica y Estados Unidos», expresó el advisor.

BlackTORO es un RIA basado y registrado en EE.UU., especializado en brindar asesoramiento en inversiones independientes, globales y sin conflicto de interés a individuos y familias que busquen altos estándares a la hora de invertir y gestionar su patrimonio.

«Estamos muy contentos con su ingreso a la compañía, cuya experiencia y habilidades serán fundamentales para continuar con el plan de expansión de BlackTORO en el mercado de gestión de activos y asesoramiento de inversiones a clientes en Latinoamérica y Estados Unidos. Sin dudas fortalecerá nuestra capacidad para ofrecer soluciones financieras innovadoras y de alta calidad a nuestros clientes», comentó Gabriel Ruiz, presidente de BlackTORO.

Pixabay CC0 Public DomainAutor: Alexas_Fotos. La lucha contra el "lavado verde": por qué los bonos verdes podrían ser la solución

En caso de que la reforma de pensiones propuesta por el presidente de México, Andrés Manuel López Obrador, llegara a pasar en los términos expuestos, las finanzas públicas del país se verían sometidas a presiones constantes y crecientes, aseguró el Instituto Mexicano para la Competitividad (IMCO, centro de estudios independiente), en un breve análisis que realizó dos días después de conocerse los detalles de la reforma que el mandatario envió al Congreso.

«Actualmente, para solventar el gasto las finanzas públicas del país ya registran presiones y registran debilidad en los ingresos públicos así como un aumento del endeudamiento para solventar el gasto», explicó el organismo.

El IMCO destacó que las reformas presentadas demandarán cambios profundos que, aunque positivos, históricamente no son fáciles de llevar a cabo, entre ellos la imperiosa necesidad de una reforma fiscal que permitiera financiar las modificaciones y enfrentar los gastos crecientes para las finanzas mexicanas, especialmente en lo relacionado con el sistema de pensiones.

El presidente de México propuso que los trabajadores que se pensionen bajo la Ley 97, de cuentas individualizadas, puedan acceder a una pensión de 100% de su último salario, hasta un tope determinado por el promedio salarial que reporta el IMSS y que al cierre de 2023 se ubicó en 16.777,78 pesos. Adicionalmente, dicho tope se incrementará año con año de acuerdo a la inflación.

Sin embargo, el IMCO señala que la iniciativa es contraria al objetivo principal del sistema de ahorro para el retiro vigente actualmente, que consiste en garantizar la sostenibilidad fiscal del país.

Según el IMCO, si la iniciativa es aprobada en los mismos términos, el estado mexicano asumirá un pasivo que aumentará conforme se incremente la población de 65 años y más en el país. A este respecto, se espera que en los siguientes 26 años esta población pase de 11,4 a 24,9 millones de personas.

Los especialistas del IMCO insisten en que dicho compromiso financiero para el estado se adquirirá justo en el momento en el que las pensiones ya constituyen una parte significativa y creciente del gasto del sector público federal, actualmente representan el 22% del total (incluyendo las Pensiones para el Bienestar de las Personas Adultas Mayores).

«Por este motivo, un incremento adicional limitaría aún más la capacidad del Estado para proveer bienes y servicios, en detrimento de distintos sectores de la población y de la competitividad del país”, aseguró.

La iniciativa de reforma de pensiones en resumen

Las Afores permanecen y no se tocan los recursos de las cuentas individuales de los trabajadores.

La iniciativa propone garantizar una pensión de retiro por vejez que sea igual al último salario del trabajador.

Sin embargo, la pensión igual al último salario sólo aplica para los trabajadores que ganen menos del salario promedio de cotización en el IMSS (16,777.78 pesos al mes) y se jubilen bajo la ley 97.

Se propone crear un Fondo de Pensiones para el Bienestar (Fondo semilla), que servirá para completar las pensiones con el fin de que éstas cubran el 100% del último salario del trabajador.

Este «Fondo semilla» se iniciará con un capital de 64.619 millones de pesos y será financiado por diversas fuentes, como los recursos que se obtengan de la extinción de los órganos autónomos y la eliminación de los fideicomisos del Poder Judicial.

De aprobarse el «fondo semilla», se constituirá a partir del próximo 1 de mayo por parte de la Secretaría de Hacienda y Crédito Público (SHCP), y será administrado por el Banco de México (Banxico).

Cada 8 años, se llevará a cabo una revisión actuarial para determinar la viabilidad financiera del «fondo semilla» y en su caso realizar los ajustes necesarios.

Sin embargo, la iniciativa no señala si será retroactiva para los trabajadores que ya se jubilaron y que no alcanzaron dicho beneficio; además, el principal problema es la inestabilidad de las fuentes de financiamiento que se proponen, los especialistas del IMCO también se refirieron al tema en los mismos términos.

Julius Baer, el grupo suizo líder en gestión de patrimonios, informó los resultados de su índice temático relacionado con el cómputo en la nube y la inteligencia artificial (IA).

Luca Menozzi, Analista de Investigación de Next Generation en Julius Baer destacó lo más relevante del tema el año pasado y sus perspectivas para este 2024.

El especialista refiere que 2023 fue excepcional para el Índice Temático de Cómputo en la Nube e Inteligencia Artificial de Julius Baer, que entregó un rendimiento total de más del 76% y superó al MSCI ACWI en más de 53%.

El rendimiento superior fue impulsado por mejoras en la demanda, motivadas por la euforia en torno a la IA generativa.

«Hacia 2024, observamos que las condiciones iniciales no son tan atractivas como lo eran en el mismo período del año pasado, principalmente desde una perspectiva de valuación. Dicho esto, seguimos favoreciendo el panorama estructural y cíclico, y mantenemos una perspectiva constructiva sobre el tema de Cómputo en la Nube e IA, ya que esperamos un mayor rendimiento», señaló el experto.

Para proporcionar más contexto, los múltiplos de valuación han pasado de niveles atractivos a fines de 2022, cuando estaban aproximadamente en 1.0 de desviación estándar por debajo de su promedio histórico de 10 años, a un punto donde ya no son respaldados.

El modelo z-score muestra que la valuación ahora está 1.4 desviaciones estándar por encima de su rango histórico. Si bien este cambio puede explicarse parcialmente por una reevaluación de las perspectivas de crecimiento y la calidad de los modelos de negocio, de ninguna manera es un movimiento extremo y señala expectativas exigentes.

Por lo tanto, en el futuro, en Julius Baer esperan que la valuación sea una fuente de volatilidad, si no un obstáculo para el rendimiento general. Dicho esto, la valuación por sí sola no ayuda a evaluar el rendimiento futuro y debe considerarse junto con el trasfondo fundamental.

En Julius Baer mantienen su perspectiva constructiva sobre los impulsores estructurales y cíclicos. A largo plazo, confían en que la IA penetrará aún más en nuestras vidas y economías, ya que su capacidad para resolver problemas cada vez más complejos avanza a un ritmo rápido.

Desde un punto de vista cíclico, consideran que el ciclo alcista que comenzó con el lanzamiento de ChatGPT en noviembre de 2022 está en pleno apogeo, y esperan que el crecimiento de la demanda continúe superando al crecimiento de la oferta, respaldando así fuertes mejoras en las ganancias.

Al observar los diferentes segmentos de la cadena de valor, los expertos analistas de la gestora observan que las empresas de semiconductores están experimentando una mejor demanda de muchos mercados finales, como smartphones y PCs, además de la IA.

La demanda de proveedores de servicios en la nube también se está acelerando nuevamente, ya que la llegada de la IA generativa debería obligar a más empresas a migrar a la nube.

También, Julius Baer explica que las empresas de software se benefician de nuevos lanzamientos de productos, además de mejoras en las perspectivas de gastos en TI, según lo indicado por muchas encuestas de la industria.

«En general, el impulso de ganancias y precios para el Cómputo en la Nube y la AI sigue siendo extremadamente fuerte y justifica nuestra recomendación constructiva para el tema. Dicho esto, el margen de seguridad ha desaparecido y continuaremos monitoreando los resultados en busca de cualquier signo de fatiga o desaceleración en la demanda que pueda requerir un cambio en nuestra calificación», concluye Luca Menozzi.

Foto cedidaLuca Paolini, estratega jefe de Pictet Asset Management

Por una vez, el comienzo del nuevo año ha sido bastante positivo, al menos en lo que respecta a la economía mundial. La ralentización de la inflación parece justificar un cambio de rumbo de la política monetaria hacia los recortes de los tipos de interés, mientras que el crecimiento ha sido lo suficientemente resistente como para hacer pensar que la economía puede evitar un aterrizaje brusco.

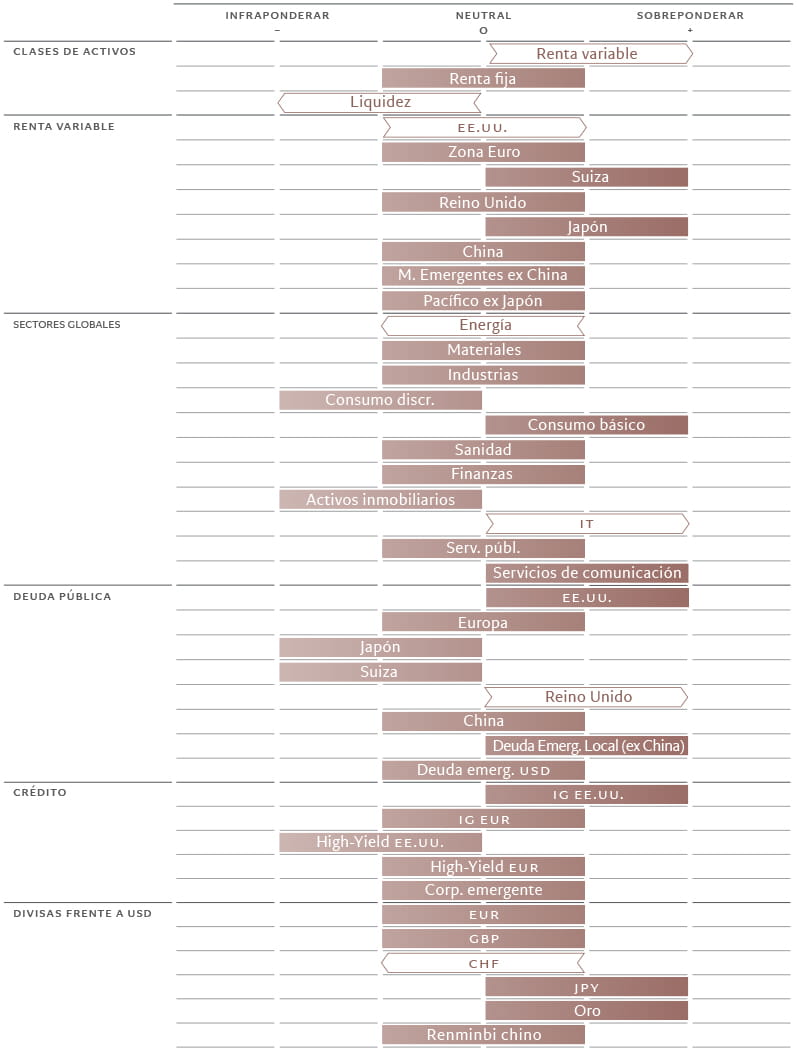

Los activos de más riesgo deberían verse beneficiados mientras dure este escenario idílico. Por lo tanto, elevamos la renta variable global a sobreponderada y lo equilibramos infraponderando la liquidez. A medida que empiecen los recortes de los tipos de interés, mantener dinero en efectivo o sus equivalentes irá siendo cada vez menos atractivo. Nuestra postura en renta fija, por su parte, se mantiene neutral.

Consideramos este cambio de asignación como una maniobra a corto plazo. Al igual que el escenario idílico no mantendrá su temperatura perfecta para siempre, creemos que la economía mundial acabará enfriándose y la renta fija recuperará su ventaja sobre la renta variable.

Fig. 1. Modelo de asignación mensual de activos

Febrero de 2024

Fuente: Pictet Asset Management

De hecho, nuestro indicador adelantado global de la actividad económica apunta a una probable desaceleración de cara al segundo semestre del año. Esperamos que el crecimiento total de las economías desarrolladas se sitúe en un mero 0,9% en 2024, un ritmo equivalente a aproximadamente la mitad del año anterior.

Japón continúa siendo el único mercado desarrollado con una puntuación positiva en nuestro modelo macroeconómico, gracias al estímulo ofrecido por el fuerte crecimiento de los salarios y el potencial repunte del comercio mundial.

La economía de EE.UU. también está resistiendo relativamente bien de momento, lo que debería impulsar su mercado de renta variable a corto plazo. No obstante, los datos de las encuestas son cada vez más pesimistas y esperamos que la dinámica del sector del consumo y de la inversión no residencial se deteriore pronto, empujando a la Reserva Federal a recortar los tipos.

El crecimiento en la zona euro, por su parte, probablemente será anémico, aunque estable.

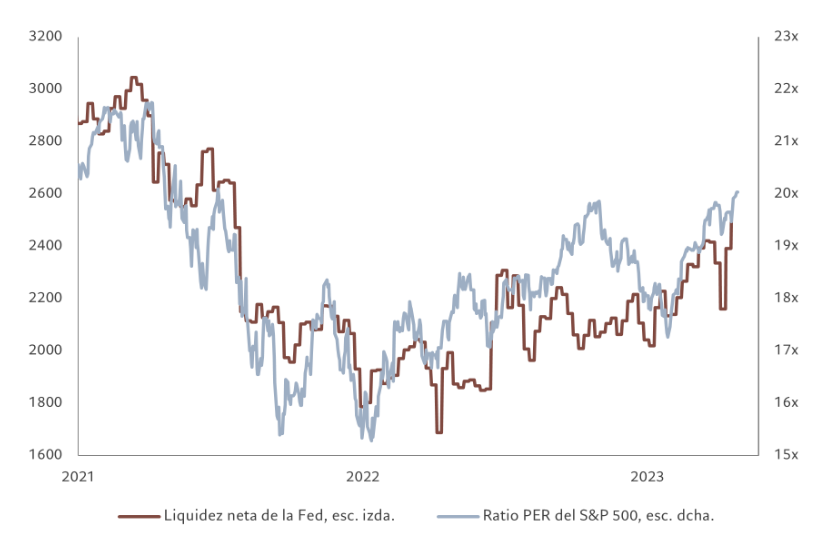

Nuestros indicadores de liquidez muestran que las condiciones seguirán siendo favorables para las acciones, y para la renta variable de EE.UU. en particular, hasta finales del primer trimestre. El programa de endurecimiento cuantitativo de la Fed no ha hecho mella, ya que se ha visto contrarrestado con creces por la retirada por parte de las entidades financieras de los excedentes de efectivo que tenían depositados en el banco central (véase la fig. 2). Esto ha contribuido a que la rentabilidad de los activos de riesgo supere a la de la liquidez, restableciendo cierto grado de “opción oficial de venta”. Nuestro análisis indica que el aumento de la liquidez neta –la cantidad de dinero adicional que el banco central inyecta en la economía para inversión y gasto– es compatible con la subida del S&P 500 hacia la cota de los 5.000 puntos.

La situación probablemente cambiará una vez que el Tesoro de EE.UU. cambie la emisión hacia los bonos con plazos más largos en lugar de las letras del Tesoro, lo que esperamos que ocurra el segundo trimestre de 2024. Esto se traducirá en una ralentización considerable de la reducción del programa de recompra inversa de la Fed, una retirada neta de la liquidez del sistema financiero y un probable aumento de las primas de riesgo.

Fig. 2 – Impulso de la liquidez

Liquidez neta de la Fed (variación mensual en miles de millones de USD) frente a ratio precio-beneficio del S&P 500.

La liquidez neta de la Fed se refiere a las inyecciones del banco central o retiradas de fondos del sistema financiero. Fuente: Refinitiv DataStream, Pictet Asset Management. Datos que cubren el periodo 13.12.2019-23.01.2024

Llegados a ese punto, es probable que las tensas valoraciones de la renta variable pasen a parecer insostenibles. Los títulos estadounidenses parecen caros, ya que cotizan a 20 veces sus beneficios a 12 meses vista –un nivel que rara vez se ha mantenido, exceptuando la burbuja de las puntocom. La mejora de las perspectivas de beneficios ofrece cierta tranquilidad, especialmente en el sector tecnológico (y, por consiguiente, en EE.UU.), aunque el potencial alcista es limitado debido a las elevadas expectativas que se descuentan: el consenso espera un crecimiento de los beneficios por acción para el mercado estadounidense superior al 10%, frente a nuestras previsiones del 4%.

Nuestra preferencia táctica por la renta variable también se apoya en indicadores técnicos positivos, especialmente en las fuertes tendencias en EE.UU. y Japón. Los indicadores de confianza han pasado del territorio de la euforia a normalizarse, mientras que el posicionamiento de los inversores muestra un equilibrio entre las opciones de compra y las de venta, es decir, entre los inversores que apuestan por un “rally” del mercado frente a los que se preparan para un descalabro.

Tribuna de opinión de Luca Paolini, estratega jefe de Pictet Asset Management.

Descubra las perspectivas macroeconómicas y de asignación de activos de Pictet Asset Management (sólo disponible en inglés).