Itaú Asset, anunció el lanzamiento en Brasil de GLDI11, su primer fondo indexado de oro y el primer producto de la firma enfocado en el segmento de materias primas. El nuevo ETF permite a los inversores seguir el desempeño del oro —un activo que se ha destacado en el mercado— de forma accesible y sin exposición cambiaria.

Según la gestora, GLDI11 replica la variación del contrato de futuros de oro respaldado por LFT (Tesouro Selic), que garantiza «el desempeño del metal, considerado una reserva de valor global, sin la variación cambiaria, más el diferencial de tasas de interés entre Brasil y Estados Unidos».

Renato Eid, superintendente de estrategias indexadas e inversión responsable de Itaú Asset, afirmó que «el oro suele comportarse de manera diferente a otros activos e incluso, a menudo, a los títulos de renta fija». Según él, «esta descorrelación es la base de una tesis de inversión equilibrada y, en la práctica, puede mejorar el rendimiento de la cartera a lo largo del tiempo».

Con este nuevo producto, Itaú Asset cuenta ahora con 27 ETFs en su cartera, que abarcan renta fija, acciones locales e internacionales, criptoactivos, estrategias multiactivos y, ahora, materias primas.

Fibra Uno, el primer y mayor fideicomiso de inversión en bienes raíces de México y América Latina, anunció que contempla invertir 10.000 millones de pesos anuales durante los próximos cinco años (aproximadamente 526,32 millones de dólares), como parte de su estrategia de crecimiento y fortalecimiento de portafolios en los sectores industrial, comercial y de oficinas, todos estos rubros han registrado un impulso en el país una vez disipados casi en su totalidad los efectos de la pandemia de 2020 en el sector.

Fibra Uno llevó a cabo en Nueva York su evento, FUNO Day 2025, reuniendo inversionistas y analistas para compartir los avances de 2025 y la visión de negocio hacia 2026 en el sector inmobiliario mexicano.

En la edición 12 del FUNO Day, los directivos de la compañía destacaron que el plan de inversión responde al dinamismo que muestran los sectores de autoservicio, logística tercerizada y comercio electrónico, impulsados por el sólido desempeño del consumo interno mexicano.

Fibra Uno informó que su nueva Fibra industrial, NEXT, está próxima a consolidar la aportación de activos industriales y se perfila para convertirse en uno de los tenedores más importantes de activos industriales en México y América Latina.

La empresa también aprovechó el evento para informar que su internalización será efectiva a partir del 1 de enero de 2026, con el objetivo de fortalecer la alineación de intereses entre los inversionistas y el equipo operativo.

Gonzalo Robina, director general adjunto de Fibra Uno, dijo: “El ánimo de los inversionistas es bastante positivo con respecto a México. Observamos un entorno de estabilidad macroeconómica, creciente demanda en nuestros principales sectores y una oportunidad sin precedentes para seguir desarrollando espacios que acompañen el crecimiento del país”.

El principal directivo de Fibra Uno y su equipo también presentaron algunas cifras relevantes que muestran el desempeño favorable del mercado y por supuesto de la empresa. Entre 2019 y 2024, los contratos de arrendamiento del sector comercial han registrado incrementos promedio de 7% en pesos y 4% en dólares, pese a los desafíos derivados de la pandemia.

Dentro del sector comercial, Fibra Uno subrayó los resultados tras la adquisición del Portafolio Apolo, operación que transformó la composición de la cartera: mientras que en 2019 la categoría de alimentos y entretenimiento representaba entre 12% y 13%, hoy alcanza 35%, reflejando la evolución del consumo y las preferencias de los usuarios.

En el segmento de oficinas, FUNO reportó que en lo que va del año ha observado un buen avance con una absorción neta de 187 mil metros cuadrados, indicador que muestra la recuperación del mercado y la consolidación de la ocupación, que actualmente alcanza 88%.

La Asociación Nacional de AFAP (ANAFAP), que nuclea a las tres administradoras privadas de pensiones de Uruguay, propone actualizar la normativa para habilitar la inversión en “fondos mutuos extranjeros y en fondos cotizados en bolsas de valores de reconocido prestigio internacional con previa autorización del regulador”, según un comunicado.

La idea forma parte de un documento técnico con una serie de propuestas orientadas a mejorar el funcionamiento y la sostenibilidad del sistema previsional uruguayo, en el marco del Diálogo Social que se lleva a cabo en el país sobre el sistema previsional.

ANAFAP también plantea aumentar los límites de inversión permitidos para los fondos mutuos extranjeros tanto en los subfondos de Crecimiento y Acumulación como en el total del Fondo de Ahorro Previsional, con el fin de lograr una diversificación global más amplia.

La asociación considera que incorporar “un 40% de renta variable global a los portafolios actuales de las AFAPpodría elevar la prestación promedio del pilar de ahorro en torno al 21%, mitigándose buena parte del riesgo asociado a las nuevas inversiones gracias a los efectos de la diversificación”.

El documento resalta que esta iniciativa no implicaría una reducción de la inversión en proyectos locales.

Fomentar el ahorro voluntario

En su propuesta, ANAFAP apunta también a fomentar el ahorro voluntario, y señala que existen oportunidades para promoverlo de forma más efectiva, por ejemplo, haciendo que la devolución del IVA por uso de medios electrónicos se deposite automáticamente en una cuenta de ahorro previsional, salvo que el trabajador decida lo contrario.

El documento señala que este tipo de mecanismos, inspirados en la economía del comportamiento, han demostrado aumentar de manera significativa el ahorro previsional en otros países. Además, sugiere que el ahorro voluntario cuente con mayor liquidez en situaciones excepcionales, como puede ser la compra de una vivienda o pagar gastos médicos, lo que podría incentivar la participación sin comprometer la finalidad previsional.

La asociación de fondos de pensiones uruguayos también recalca la necesidad de mejorar el acceso a la información previsional para brindar un asesoramiento más completo a los trabajadores. La Asociación recordó que el asesoramiento es una de las funciones centrales de las AFAP, pero que con la entrada en vigencia de la Ley N.º 20.130 estas entidades quedaron impedidas de acceder a información relevante del sistema, lo que limita su capacidad de orientar adecuadamente a los afiliados sobre el monto estimado de su futura jubilación. En el documento se señala que esta situación no se ajusta a las mejores prácticas ni a las recomendaciones internacionales en materia previsional.

Finalmente, ANAFAP propone revisar las alternativas disponibles en la etapa de desacumulación, es decir, cuando los ahorros se transforman en ingresos durante la jubilación. Hoy el mecanismo predominante es la renta vitalicia, pero existen otros modelos utilizados en diferentes países que podrían complementar o mejorar el esquema actual. Entre ellos, menciona los fondos mutuos previsionales, las rentas temporales o combinaciones que permitan una mayor flexibilidad y un uso más eficiente del capital acumulado.

La Asociación Nacional de AFAP de Uruguay (ANAFAP) es la gremial que nuclea a las Administradoras de Fondos de Ahorro Previsional privadas: Integración AFAP, AFAP Sura y AFAP Itaú. Esto no incluye al fondo más grande del país, República AFAP, que es de matriz pública. Según datos de 2024, los cuatro fondos de pensiones manejan 22.103 millones de dólares.

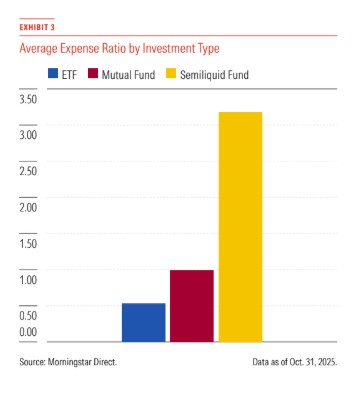

Ni hace falta decirlo: el boom de los mercados privados es un hecho. Desde 2015, los activos gestionados por fondos privados a nivel mundial casi se han triplicado y hoy superan los 15 billones de dólares (trillones, en términos americanos). Y su crecimiento acelerado está impulsando un rediseño profundo en la arquitectura de portafolios institucionales y en los vehículos de acceso disponibles para inversores profesionales.

El reciente 2026 Global Outlook Report de Morningstar tiene un capítulo dedicado a Estados Unidos que lleva el título «Private markets go mainstream». En él, plantea que las estructuras semilíquidas están ampliando el acceso al capital privado, el crédito y los activos reales para los inversores particulares. Sin embargo, advierte también que, si bien el crédito privado ofrece rentabilidad y

diversificación, la transparencia y el costo siguen siendo cuestiones clave.

La expansión de estructuras semilíquidas —incluyendo interval funds, tender-offer funds, BDCs no cotizadas y REITs privados— está democratizando el acceso a clases de activos históricamente reservadas para grandes fondos de pensión, universidades y family offices. Los activos bajo gestión de estos vehículos alcanzaron los 450.000 millones de dólares a junio de 2025, un incremento del 77% desde 2022.

Un cambio estructural en la creación de valor

En los últimos 25 años, el número de empresas listadas en Estados Unidos se redujo a la mitad, mientras que los activos privados crecieron de manera exponencial. Esto se traduce en una migración progresiva de la creación de valor desde los mercados públicos hacia los privados. Para muchos portafolios institucionales, no incorporar private equity, private credit o real assets implica resignar acceso a una porción significativa del motor global de crecimiento, señala el informe.

Datos de Morningstar muestran que, entre 1998 y 2020, los fondos de private equity generaron retornos promedios del 16% anual, frente al 11% del S&P 500. Análisis más recientes de PitchBook (2000–2024) destacan que las estrategias de buyouts y deuda privada mejoran moderadamente los retornos del portafolio, mientras que el real estate privado tiende a reducir la volatilidad, aun con retornos más débiles.

Simulaciones preliminares del Wealth Forecasting Engine de Morningstar muestran que añadir entre 5% y 10% de exposición diversificada a activos privados en estrategias target-date podría elevar la tasa de retorno mediana entre 20 y 40 puntos básicos anuales, reforzando la tesis de que una asignación moderada mejora la eficiencia del portafolio a largo plazo.

Costos, transparencia y liquidez

Pese al atractivo, los mercados privados no están exentos de desafíos, puntualizan en el informe Bryan Armour, Director, ETF & Passive Strategies, US, Morningstar Research Services; y Lucian Marinescu, Head of Investments, Institutional & Retirement Solutions de Morningstar Investment Management.

Los vehículos semilíquidos presentan comisiones totales entre dos y tres veces superiores a las de los fondos mutuos tradicionales, especialmente cuando se incorporan incentive fees. También existe menor transparencia sobre valuaciones y flujos, lo cual exige un estándar de due diligence más robusto por parte de fiduciarios e inversores institucionales, agregan.

Según los autores, los episodios recientes de tensión de liquidez —como los rescates limitados en Blackstone Real Estate Income Trust (BREIT) y la conversión forzada del Bluerock Total Income+ Real Estate Fund en un fondo cerrado— ilustran que estos vehículos pueden enfrentar restricciones para atender rescates en mercados estresados.

En paralelo, el crédito privado se consolida como el segmento más accesible y funcional para inversores especializados, dice Morningstar en su informe. Su bajo beta de mercado, rendimientos consistentes y estructura de distribución periódica lo posicionan como una herramienta eficaz de diversificación. Las estrategias de private equity, en cambio, siguen enfrentando limitaciones debido a la dependencia de SPVs y fondos secundarios, que introducen costos adicionales y generan retornos que pueden no concretarse en efectivo.

La convergencia entre lo público y lo privado

La evidencia académica, el interés regulatorio y el comportamiento del mercado apuntan a una misma dirección: la frontera que separaba los activos públicos de los privados se está desdibujando -señala el informe-. Los mercados privados ya no funcionan como un anexo del portafolio institucional, sino como un componente estratégico capaz de mejorar el equilibrio riesgo–retorno cuando se integra con gobernanza sólida y estructuras de liquidez adecuadas.

Para fondos de pensión, aseguradoras, gestores patrimoniales y asesores especializados, la pregunta dejó de ser si incorporar activos privados, y pasó a ser cómo hacerlo de forma eficiente, transparente y sostenible, aseguran Armour y Marinescu.

En un mundo donde la creación de valor migra hacia estructuras menos líquidas y menos reguladas, los inversores que logren combinar prudencia, diversificación y disciplina serán los mejor posicionados para capturar una mayor porción del crecimiento global en los próximos años, concluye Morningstar.

La presión regulatoria sobre los procesos de AML/KYC está transformando el panorama del fundraising global. Un nuevo estudio de CSC revela que el 87% de los limited partners ha rechazado o reconsiderado compromisos de capital por preocupaciones de cumplimiento, convirtiendo estos procesos en un filtro decisivo para la inversión.

También, el 63% de los general partners afirma haber perdido inversores o reinversiones por fallas en documentos, procesos o retrasos de onboarding.

La encuesta, realizada a 200 GPs y 200 LPs en Norteamérica, Europa, Reino Unido y Asia-Pacífico, muestra que los LPs están elevando el estándar incluso antes de que las regulaciones lo exijan. El 88% prefiere managers con programas formales de AML/KYC, y 97% cree que este cumplimiento será un elemento central de la due diligence en los próximos tres años.

La inconsistencia entre jurisdicciones, la falta de supervisión independiente y los procesos manuales siguen siendo los mayores riesgos operativos. Entonces, los GPs aceleran la adopción de soluciones externas. El 91% ya externaliza parte o todo el proceso y la mayoría reporta ahorros de entre 10% y 30%. Además, un 59% planea incrementar la inversión en tecnología durante el próximo año.

“AML ha pasado de ser una tarea administrativa a un factor clave para el éxito en el fundraising,” afirmó Chalene Francis, directora ejecutiva de Fund Services en Norteamérica.

Con cambios regulatorios globales en marcha y solo un 47% de los managers sintiéndose preparados, la urgencia de estandarizar y modernizar estos procesos solo continuará creciendo.

SHL, empresa global de análisis de talento, publicó nueva investigación que revela una marcada brecha de confianza hacia la IA en la fuerza laboral estadounidense. Aunque muchos trabajadores sienten curiosidad, gran parte sigue incómoda con su papel en el entorno laboral.

El estudio muestra que el 74% cambiaría su percepción de una empresa si es entrevistado por una IA, señalando tensiones entre innovación y deshumanización. Los empleados están dispuestos a interactuar con tecnología, pero aún exigen transparencia y supervisión humana.

“La IA puede hacer que una empresa parezca innovadora o impersonal”, afirmó Sara Gutierrez, directora científica de SHL. “Los trabajadores quieren claridad sobre dónde y cómo se usa, especialmente en decisiones que afectan carreras”, agregó.

La desconfianza es evidente: solo un 27% confía plenamente en el uso responsable de la IA por parte de sus empleadores, y un 59% cree que aumenta el sesgo. Más de la mitad prefiere que personas revisen solicitudes, evaluaciones y decisiones laborales.

Aun así, los empleados están listos para adaptarse. Cerca del 50% está dispuesto a desarrollar habilidades en IA, aunque muchos dicen no saber por dónde empezar. Gutierrez señaló que este es el momento para que las empresas ofrezcan formación clara y centrada en las personas, fortaleciendo tanto la competitividad como la confianza.

JP Morgan Private Bank ha publicado su informe de perspectivas para 2026, en el que detalla información y oportunidades de inversión en un mundo transformado por la inteligencia artificial, la fragmentación global y los riesgos de inflación. Entre sus principales apuesta destaca la exposición a la inteligencia artificial, a los mercados privados europeos, a la región latinoamericana y Asia.

“En 2025, la incertidumbre ha definido la narrativa del mercado. Actualmente, tres temas principales marcan la agenda, lo que refleja un cambio fundamental en el funcionamiento de las economías y requiere una estrategia de inversión renovada, que combine disciplina y flexibilidad”, apunta Grace Peters, codirectora de Estrategia de Inversión Global de JP Morgan Private Bank, sobre el año que termina.

De cara a 2026, la firma sostiene que los inversores se enfrentan a la doble fuerza de la productividad impulsada por la inteligencia artificial y la inflación persistente en un panorama global fragmentado. “Nuestro objetivo es ayudar a los clientes a encontrar nuevas oportunidades y construir carteras resilientes, alineadas con sus objetivos a largo plazo», señala Stephen Parker, codirector de Estrategia de Inversión Global de JP Morgan Private Bank.

Para ayudar a los inversores a trazar un rumbo en este nuevo paradigma, la entidad destaca tres temas principales: la IA, la fragmentación y la inflación.

La IA y sus promesas

Según la visión de la entidad, la inteligencia artificial está transformando las industrias, impulsando la productividad y remodelando los mercados laborales, lo que está alimentando un aumento de la inversión y la especulación sobre una posible burbuja. En su opinión, el auge actual de la IA se sustenta en fundamentos sólidos y no en un exceso especulativo. Y, en última instancia, creen que el mayor riesgo radica en estar poco expuestos al impacto radical de esta tecnología transformadora.

“Las grandes empresas tecnológicas estadounidenses han triplicado su inversión de capital anual, pasando de 150.000 millones de dólares en 2023 a una previsión de 500.000 millones o más en 2026, y las inversiones relacionadas con la IA contribuirán más al crecimiento del PIB estadounidense que el gasto de los consumidores este año”, afirma Jacob Manoukian, director de Estrategia de Inversión para EE.UU..

Según su visión, a pesar de este impresionante impulso, la inversión en IA sigue representando menos del 1% del PIB, y una sola empresa tiene previsto construir centros de datos con más de 25 gigavatios de capacidad, lo que supone más de un billón de dólares en gastos de capital en los próximos años.

“La próxima ola de creación de valor de la IA, que abarca los sistemas de IA agéntica (sistemas de inteligencia artificial diseñados para funcionar de forma autónoma) incluyo esta aclaración porque es un término que nunca he escuchado y puede que algunos periodistas tampoco, las aplicaciones industriales verticales y el software horizontal habilitado por la IA, aún se encuentra en sus etapas formativas y se está desarrollando en gran medida dentro de los mercados privados. Para aprovechar el potencial de la revolución de la IA y gestionar los riesgos del exceso de entusiasmo, los inversores deben navegar con cuidado por los mercados privados, dando prioridad a la selección de gestores y al acceso en un sector que se está volviendo cada vez más competitivo”, añade Sitara Sundar, directora global de Estrategia de Inversión Alternativa.

Navegar en la fragmentación

A medida que la globalización retrocede, la fragmentación está llevando a Norteamérica, Europa, Asia y Latinoamérica a redefinir sus roles y oportunidades en un mundo moldeado por los intereses regionales. Según la visión de la entidad, con la aparición de nuevos bloques y los cambios en la dinámica de la seguridad, el comercio y las divisas, los inversores deben navegar por un panorama en el que la resiliencia y la diversificación estratégica son más importantes que nunca.

En opinión de Erik Wytenus, director de Estrategia de Inversión para Europa, Oriente Medio y África, la respuesta de Europa a esta nueva era es decisiva, marcada por el ambicioso estímulo fiscal alemán y el aumento del gasto europeo en defensa, lo que debería impulsar las perspectivas de crecimiento en la región.

“Cabe destacar que los mercados privados europeos ofrecen un amplio abanico de oportunidades que a menudo pasan desapercibidas para los inversores globales, ya que un notable 96% de las empresas europeas con ingresos de 100 millones de euros o más son privadas”, afirma Wytenus.

Por su parte, Nur Cristiani, directora de estrategia de inversión para Latinoamérica, comenta que “Latinoamérica es una fuerza indispensable en las cadenas de suministro globales y en la transición energética, impulsando el futuro de la industria y la inteligencia artificial. Sudamérica controla el 40% de la producción mundial de cobre y posee el 36% de las reservas mundiales de este metal, además de contar con una infraestructura manufacturera y logística bien establecida. Ahora que los bancos centrales se acercan al final de sus ciclos de flexibilización, las perspectivas para las divisas y el crecimiento son alentadoras, tanto a corto como a largo plazo”.

Y para Grace Peters, codirectora de Estrategia de Inversión Global de J.P. Morgan Private Bank, el creciente superávit comercial de China y sus vínculos más fuertes con el sudeste asiático ponen de relieve su influencia global. En este sentido, defiende: “Aunque el impacto en los mercados emergentes varía, vemos oportunidades destacadas en toda Asia, sobre todo en la India y en los sectores tecnológico y exportador de Taiwán, impulsados por su crecimiento independiente. Dentro de China, la innovación tecnológica en inteligencia artificial, plataformas de consumo y vehículos eléctricos está generando rendimientos impresionantes y dando forma a una economía digital dinámica. Para los inversores, la región ofrece oportunidades en constante evolución definidas por la eficiencia, la innovación y la competitividad”.

Inflación: más allá de los bonos

Uno de los temas que analiza la entidad es la inflación. Según su visión, el fuerte aumento de la inflación desde 2022, junto con el incremento del déficit público, ha redefinido el panorama de las inversiones, sustituyendo la estabilidad por presiones continuas sobre los precios y una mayor incertidumbre.

Consideran que, hoy en día, el impacto gradual pero significativo de la inflación es una consideración fundamental para el rendimiento a largo plazo de las carteras, ya que los inversores deben afrontar un nuevo régimen inflacionista marcado por factores estructurales, como las brechas de capacidad, la solidez de los balances de los consumidores, la resiliencia de las cadenas de suministro y el activismo fiscal.

“Los bonos siguen siendo esenciales para la construcción de carteras, pero los inversores deben mirar más allá de la renta fija tradicional para hacer frente a la inflación persistente y al aumento de la volatilidad de los tipos”, señala Stephen Parker, codirector de Estrategia de Inversión Global de J.P. Morgan Private Bank.

En opinión de Parker, para navegar por este nuevo régimen, será necesario “complementar los bonos básicos con materias primas, activos reales y fondos de cobertura no correlacionados proporciona diversificación para la exposición a la renta variable en un contexto de inflación persistente”

Crecimiento, diversificación, innovación, eficiencia e inversiones selectivas para ofrecer un valor atractivo a los accionistas son las prioridades a las que el nuevo plan estratégico 2025-2028 de Amundi da prioridad. La gestora se ha marcado seis estrategias que le permitan alcanzar su objetivo de superar los los 300.000 millones de euros en entradas netas para 2028

“Gracias a la ejecución de nuestro plan estratégico Ambitions 2025, hemos reforzado nuestra posición como gestora de activos líder en Europa y uno de los ocho principales actores a nivel mundial, diversificando nuestras fuentes de crecimiento y aprovechando nuestra trayectoria de creación de valor desde nuestra salida a bolsa hace diez años”, reconoce Valérie Baudson, CEO de la firma.

En su opinión, actualmente la gestora se beneficia de un modelo de negocio atractivo, que combina soluciones de inversión integrales, un poder de distribución sin igual y una excelencia probada en la ejecución estratégica, con el apoyo de equipos talentosos y comprometidos. “Gracias a esta potente plataforma, seguiremos liderando el camino, aprovechando las oportunidades que ofrecen los cambios demográficos y las tendencias estructurales en el sector del ahorro y la inversión”, añade.

Con su nuevo plan estratégico, Baudson espera lograr un mayor crecimiento y una eficiencia líder en el sector, con la inteligencia artificial como uno de los facilitadores, al tiempo que invertir en el fortalecimiento continuo de las soluciones e innovar en tecnología y digitalización para anticiparnos a las necesidades del mercado. “Invertir en el futuro creará valor a largo plazo para todas las partes interesadas, incluidos nuestros accionistas, que se beneficiarán de un atractivo compromiso de pago durante el periodo del plan y de un enfoque continuo en la búsqueda de oportunidades de crecimiento externo disciplinadas y rentables”, sostiene la CEO.

Nuevos clientes y expansión geográfica

Bajo el lema “Invertir en el futuro”, Amundi se centrará en seis prioridades estratégicas, que generarán conjuntamente más de 300.000 millones de euros en entradas netas para 2028. La primera de estas prioridades será “acelerar la diversificación de clientes centrándose en segmentos de alto potencial: jubilación y digital”.

En este sentido, su meta es que las soluciones de jubilación generen más de 100.000 millones de euros de entradas netas para 2028 aprovechando el cambio de los planes de prestaciones definidas a los de aportaciones definidas, y la demanda de soluciones individualizadas por parte de distribuidores y gestores patrimoniales. Para ello, Amundi ha creado una nueva línea de negocio dedicada a consolidar su liderazgo en el mercado francés e italiano y ampliar su oferta en el norte de Europa y Asia, combinando estrategias públicas y privadas. Y pretende empoderar a los inversores con soluciones de inversión, formación, servicios y tecnología a medida.

Para lograr esa mayor diversificación de clientes, pondrá el foco en el canal de distribución digital. Su intención es aumentar los clientes digitales en un 50% para 2028, apoyando a los actores digitales para que asciendan en la cadena de valor del ahorro hacia los clientes de gestión patrimonial, ampliando su propuesta de inversión y ayudando a los bancos tradicionales a digitalizar aún más su oferta para los clientes.

Su segunda prioridad es “ampliar el alcance geográfico para captar el crecimiento en Asia, Europa y regiones con alto potencial”. En concreto, la firma quiere captar en Asia más de 150.000 millones de euros en entradas netas para 2028, aprovechando su sólida presencia regional que combina una fuerte presencia directa y empresas conjuntas, “así como capacidades globales y locales únicas para instituciones financieras y públicas líderes”.

Pero también quiere crecer en Europa, principalmente en las principales plazas y con un enfoque estratégico para captar cuota de mercado en el norte de Europa, centrándose en el Reino Unido, Alemania, Benelux y los países nórdicos. Además, considera que regiones como Oriente Medio, América Latina y África tienen un alto potencial gracias a la creciente actividad de los clientes en estas zonas.

Innovación y tecnología

Su tercera prioridad es “impulsar la innovación en soluciones mediante la inversión en activos de gestión activa, pasivos y privados”, defendiendo un enfoque concreto para cada una de estas áreas. Por ejemplo, de cara a la gestión activa, la gestora piensa simplificar y ampliar mediante el crecimiento de los fondos insignia, el desarrollo de nuevas estrategias de alto potencial, soluciones cuantitativas y personalizadas, y la creación de soluciones innovadoras, entre otras cosas mediante iniciativas de tokenización y activos digitales.

En el caso de los ETFs, su objetivo es ampliar el liderazgo europeo aprovechando una plataforma escalable para ofrecer innovación de productos centrada en el cliente y desbloquear nuevas fuentes de ingresos. Para ello, piensa planificar el lanzamiento de 100 nuevos ETF para 2028 y crear una nueva línea de negocio dedicada a los ETF activos y de marca blanca.

“Aprovechar el crecimiento de la participación de los inversores minoristas, capitalizando la experiencia de Amundi en la distribución minorista, mediante mayores sinergias con Crédit Agricole y una oferta reforzada tras la integración de Alpha Associates y la nueva asociación con el líder del mercado ICG anunciada hoy”, añaden sobre la inversión en activos privados.

Por último, quiere aprovechar el liderazgo global y diferenciador con una innovación continua en financiación mixta, adaptación climática, capital natural y administración.

De cara a su cuarto eje, la gestora piensa activar la hoja de ruta tecnológica para convertirse en la solución preferida en Europa y Asia. Para ello, quiere duplicar los ingresos de Amundi Technology para 2028, aprovechando una oferta diversificada que da servicio a más de 80 clientes en más de 15 países, y aprovechar las importantes oportunidades del mercado tecnológico de gestión patrimonial, aprovechando la adquisición de Aixigo y las nuevas ofertas, como Data-as-a-Service y el estudio de IA propio de Amundi.

Optimización y crecimiento

Como quinta prioridad, la gestora quiere optimizar su modelo operativo para aumentar la eficiencia y redirigir los recursos hacia áreas de crecimiento, lo cual pasa por la simplificación, por apostar por soluciones de IA y por reasignar recursos. “Racionalizar el modelo organizativo y operativo, como lo demuestran la reciente fusión de CPR y BFT Investment Managers y la optimización de la estructura multiactivos europea. Aprovechar la plataforma de IA propia para apoyar la optimización de procesos, crear valor para el cliente y reducir el gasto externo, implementando 50 aplicaciones a gran escala para 2028 y convirtiendo el 100 % del acceso a la plataforma de IA en un 80 % de usuarios habituales entre el personal. Y redirigir los recursos hacia áreas de crecimiento y prioridad (tecnología, Asia, jubilación, pasivo, distribución a terceros, activos privados)”, apunta como principales medidas.

Por último, y como sexta prioridad, Amundi quiere invertir para “crear valor”. Según explica, esto se concreta en invertir 800 millones de euros en iniciativas de crecimiento orgánico durante el horizonte del plan en las áreas prioritarias y observar las oportunidades de crecimiento externo. “Seguir buscando oportunidades de crecimiento externo que fortalezcan y diversifiquen las actividades. Mantener un nivel adecuado de capital para oportunidades de fusiones y adquisiciones y flexibilidad para devolver el exceso de capital a los accionistas en ausencia de oportunidades que cumplan con estrictos criterios comerciales y financieros”, señalan desde la gestora.

Para Nicolas Calcoen, Deputy Chief Executive Officer, desde su salida a bolsa, la gestora ha desarrollado de forma constante sus prioridades estratégicas y ha creado nuevas empresas sin perder agilidad, dirigiendo los recursos hacia las oportunidades más prometedoras y manteniendo una rigurosa disciplina operativa. “Con este nuevo plan, volvemos a invertir en el futuro a largo plazo de Amundi, al tiempo que ofrecemos crecimiento, una rentabilidad líder en el sector y una atractiva rentabilidad para los accionistas. Contamos con un plan de gestión de capital claro y seguimos buscando iniciativas de crecimiento externo que generen crecimiento y un sólido rendimiento de la inversión, basándonos en nuestra dilatada trayectoria”, concluye Calcoen.

La creación de una cinta consolidada (CT) de la UE para acciones y ETFs, diseñada para mejorar la transparencia y eficiencia de los mercados europeos, enfrenta importantes desafíos, según un informe reciente de Efama, EPTA y Protiviti.

En una carta dirigida a ESMA y a la Comisión Europea, estas organizaciones identificaron vacíos clave en el marco regulatorio actual y presentaron recomendaciones para garantizar que la implementación de la CT sea efectiva y cumpla con su objetivo de facilitar decisiones de inversión más informadas y apoyar la Unión de Ahorro e Inversión (SIU).

Entre las propuestas se incluyen ampliar la profundidad de las cotizacionespre–negociación hasta cinco niveles de precios y volúmenes, lo que permitiría a los inversores tener una visión más detallada de la oferta y la demanda; mejorar la ejecución de órdenes y favorecer la liquidez en los mercados secundarios. También se sugiere identificar la plataforma en los datos pre-negociación para aumentar la confianza de los usuarios; optimizar la enrutación de órdenes y la mejor ejecución; reducir la asimetría de información y dar visibilidad a plataformas más pequeñas.

Además, Efama, EPTA y Protiviti consideran necesario incluir ETCs y ETNs en la cinta, evitando así la fragmentación del panorama de datos de mercado, y fomentar que las plataformas más pequeñas aporten sus datos para visibilizar nichos de liquidez y tipos de órdenes no presentes en mercados más grandes. Por último, destacan la importancia de establecer un sólido marco de gobernanza que incorpore a la comunidad de usuarios de datos en la toma de decisiones sobre precios, contenido de datos, latencia y acceso.

Los analistas señalan que los legisladores europeos tienen ahora la oportunidad de abordar estas cuestiones en el próximo paquete legislativo de la SIU, fortaleciendo la transparencia y la competitividad de los mercados de capitales. Estas recomendaciones se suman a las declaraciones previas de EFAMA sobre precios, base comercial razonable y atribución de plataformas, que buscan garantizar un mercado más equitativo y eficiente para todos los participantes.

La misión de CV5 Capital de institucionalizar la inversión en activos digitales da un paso decisivo con su nueva alianza estratégica con Enzyme. La firma adoptará Enzyme Onyx como infraestructura central para todos sus vehículos tokenizados, buscando combinar estructuras de fondos regulados con la transparencia y eficiencia del ecosistema blockchain.

“Al integrar la infraestructura on-chain de Enzyme con el marco regulado de Caimán de CV5, podemos ofrecer estructuras de fondos transparentes, componibles y cumplidores que los inversores institucionales pueden confiar”, dijo David Lloyd, fundador y CEO de CV5 Capital.

A través del paraguas CV5 Digital SPC, los fondos administrados podrán tokenizar clases de acciones, automatizar actualizaciones del valor neto y ofrecer a los inversores visibilidad en tiempo real de los activos on-chain. Además, los gestores accederán a administración de vehículos, reporting de rendimiento y transparencia de activos sin comprometer el cumplimiento normativo bajo la Autoridad Monetaria de las Islas Caimán.

La colaboración une la infraestructura regulada de CV5 Capital en Islas Caimán con la tecnología descentralizada de finanzas tokenizadas de Enzyme, creando un puente operativo entre la gobernanza tradicional y la eficiencia on-chain. Al final, un entorno preparado para lanzar hedge funds tokenizados, carteras de activos digitales y productos de tesorería que funcionen sin fricciones tanto en sistemas tradicionales como blockchain.

La primera fase del acuerdo se centrará en una serie de nuevas estrategias, incluidas oportunidades de crédito tokenizado, fondos de activos digitales market-neutral y vehículos de tesorería respaldados por Bitcoin. Cada uno de estos productos utilizará Enzyme Onyx para su emisión y administración, garantizando una arquitectura moderna y escalable para inversores institucionales.

Con este movimiento, CV5 Capital consolida su posición como actor clave en la convergencia entre finanzas reguladas y tecnología blockchain, ofreciendo a gestores e inversores lo mejor de ambos mundos.

“Nuestra visión compartida es hacer que la gestión de activos sea más transparente, eficiente y accesible, preservando al mismo tiempo los más altos niveles de cumplimiento y protección para los inversores”, expresó Mona El Isa, fundadora de Enzyme.