Wikimedia CommonsSalón de Ruedas de la Bolsa de Santiago. Salón de Ruedas de la Bolsa de Santiago

El banco JP Morgan brindó su visto bueno a las acciones chilenas en un informe al que accedió Funds Society.

“Seguimos optimistas con las acciones chilenas”, señaló JP Morgan en el informe. Esta bolsa es la favorita del banco de inversiones en la región andina y su única recomendación de sobreponderar junto a Brasil en América Latina.

¿Cuál es el encanto? Según delineó la firma estadounidense en un reporte reciente, esa visión positiva ha empezado a extenderse entre los inversionistas extranjeros, lo que se ha reflejado en “un aumento en el interés en el país”.

Por el lado del análisis top-down, en JP Morgan ven cinco grandes argumentos a favor para la bolsa chilena. Uno de los principales motores que ve la firma es “un espacio relevante para un mayor relajamiento monetario, ya que esperamos que la tasa de política monetaria cierre 2024 en 4,5%”. Esto la ubica por debajo del 7,25% en que quedó tras el recorte de 100 puntos base del 31 de enero.

Además, la firma destaca una reducción del riesgo político –especialmente tras el cierre del proceso constituyente– y un mejor panorama macroeconómico para 2024, con una aceleración del crecimiento de 0,2% a 2% y una inflación convergiendo en el rango meta del Banco Central.

En cuarto lugar, la firma estadounidense recalca una mejora en los resultados corporativos este año, siguiendo a un declive de casi 40% durante 2023. “Las expectativas para 2024 están en territorio positivo”, indicó el reporte, firmado por Diego Celedon, Emy Shayo Cherman, Adrián Huerta y Pedro Martins Junior.

Finalmente, la firma apuntó a “las valorizaciones altamente descontadas, con el MSCI Chile transando a 7,2 veces en ratio precio/utilidad forward, casi la mitad de su promedio de la última década de 14 veces”.

Stock picking

Por el lado bottom-up, también se ve viento a favor, aunque ese punto genera más dudas entre los inversionistas, según relatan desde JPMorgan. Los inversionistas, explican, “están tratando de determinar cuál sería la mejor forma de obtener exposición a este mercado”.

En esa arista, desde el banco de inversiones comentan que tienen un 40% de su universo de cobertura de acciones chilenas con la recomendación de sobreponderar. Además, indicaron, el upside promedio respecto a sus precios objetivos es de 37,6% en esa muerta.

Mirando una muestra completa de acciones chilenas, esa cifra marca 19,7%, acotaron en el reporte.

En este contexto, las “top picks estratégicas” de la firma son la productora de litio SQM, la firma de centros comerciales Parque Arauco, la generadora eléctrica Enel Chile –la única de la lista con recomendación neutral–, la papelera CMPC y el banco Itaú Chile.

Otros papeles con recomendación de sobreponderar son la aerolínea Latam Airlines, la embotelladora CCU, la firma de centros comerciales Mallplaza y la acerera CAP.

En contraste, recalcó JPMorgan, no tienen acciones en Chile con la recomendación de subponderar.

LinkedInAlejandro Pérez-Reyes (izq) y César Ríos (der), ejecutivos de Grupo Credicorp

Luego de dirigirse al mercado para entregar los resultados trimestrales de Grupo Credicorp, el CEO del grupo financiero peruano, Gianfranco Ferrari, informó de cambios organizacionales que serán efectivos a partir del 1 de julio.

Alejandro Pérez-Reyes, actual Chief Operating Officer (COO) de Credicorp, pasará al cargo de gerente central de planeamiento y finanzas (CFO, por su sigla en inglés) deBCP y de Credicorp.

El ejecutivo trabaja en el grupo financiero desde 1999. Según su perfil de LinkedIn, en ese tiempo ha ocupado los cargos de Head of Asset Management de Credicorp Capital y en el BCP, CIO de Prima AFP, Head of Derivatives and Structured Products de BCP y Head of Investments de Credifondo.

Por su parte, César Ríos, el CFO que deja ese puesto vacante, asumirá los roles de gerente central de riesgos de BCP y gerente corporativo de riesgos (CRO) de Credicorp, informaron desde la compañía en un comunicado.

El profesional llegó a BCP hace más de tres décadas, donde ha ocupado los puestos de gerente de la División de Planeamiento y Control Financiero, gerente del Área de Proyectos Corporativos, gerente del Área de Cobranzas y gerente de Administración de Riesgo de Crédito y Operaciones. Según su perfil profesional, también ha formado parte de los directorios de Mibanco y Prima AFP.

Ahora, Ríos ocupará el cargo que actualmente está en manos de Reynaldo Llosa, quien dejará sus posiciones después de 30 años de lo que describen como “una impecable trayectoria” en la firma de capitales peruano.

Grupo Credicorp participa en los negocios de banca, gestión de activos, administración de fondos y fintech –entre otros– y tiene operaciones en Perú, Bolivia, Chile y Colombia. Está conformado por BCP, BCP Bolivia, Mibanco, Mibanco Colombia, Grupo Pacífico, Prima AFP, Credicorp Capital y Krealo.

La compañía presentó sus resultados para el año 2023, período en el que se registró una utilidad neta de 4.865,5 millones de soles (cerca de 1.311,8 millones de dólares). Esto se tradujo en un ROE de 15,8%.

Foto cedidaDaycruiser eléctrico C-8 de la marca Candela

El daycruiser eléctrico C-8 de la marca Candela llegó a Miami, con demostraciones para los medios que se ofrecieron en el Salón Náutico de Miami.

“El Candela C-8, de fabricación sueca, cambia las reglas del juego de las embarcaciones eléctricas”, dice el comunicado de la empresa.

Apodado el «Tesla del mar» por los medios de comunicación, vuela sobre hidroalas controladas por ordenador que reducen el consumo de energía en un 80% en comparación con los cascos convencionales, lo que le permite viajar tres veces más lejos y con una velocidad de crucero superior a la de cualquier otro barco eléctrico del mercado, sin crear estela alguna, agrega la información proporcionada por la firma.

Con una velocidad máxima de 30 mph y una autonomía de 105 kilómetros a 25 mph, “ofrece unas prestaciones que antes sólo se veían en embarcaciones con motor de combustión, agrega el comunicado.

«Ofrecemos la primera embarcación eléctrica de gran autonomía y velocidad, pero con un confort mucho mayor, sin estela y sin ruido en comparación con las embarcaciones de combustible fósil», afirma Mikael Mahlberg, responsable de comunicación de Candela.

El controlador de vuelo del C-8 -un ordenador acoplado a sensores que miden la altura de las olas delante de la embarcación– equilibra la embarcación en tiempo real, evitando el golpe y el cabeceo y minimizando los movimientos que provocan el mareo.

A máxima velocidad, el motor sumergido Candela C-Pod es muy silencioso “como un susurro”, describe el comunicado, “lo que permite a los pasajeros conversar sin tener que gritar por encima del ensordecedor rugido de un motor”, resume.

Desde su lanzamiento, el C-8, fabricado íntegramente en fibra de carbono, ha recibido más de 150 pedidos, principalmente en Estados Unidos.

Además, El C-8 ha batido el récord de distancia recorrida en 24 horas, cubriendo 777 kilómetros y superando el anterior récord en 150 kilómetros.

“Esta hazaña demuestra que el transporte rápido y eléctrico por agua a largas distancias es posible hoy en día”, finaliza el comunicado.

BNY Mellon Investment Management presentará las virtudes del contexto internacional para la inversión de la renta variable en el IV Funds Society Investment & Rodeo en Houston, exclusivo para inversores profesionales de Texas y California.

Durante el evento, que se llevará a cabo el 29 de febrero en el JW Marriot Houston by The Galleria, James Lydotes, Head of Equity Income & Deputy CIO de Newton, presentará la estrategia BNY Mellon Global Equity Income.

Entre las características del fondo que expondrá Lydotes se encuentra “el objetivo de rentas y crecimiento del capital a largo plazo a partir de una cartera de empresas globales de alta calidad, filosofía de que la capitalización de dividendos es la fuente dominante de rentabilidad a largo plazo y un enfoque de inversión de compra/venta disciplinado y sistemático”, dice la información proporcionada por la empresa.

Además, según BNY Mellon el éxito de la estrategia se basa en “comprar empresas con rendimientos mayores al 25% BM (FTSE World TR Index) y vender empresas con rendimientos inferiores al mercado”.

Por otro lado, el banco estadounidense, a través de su boutique Newton, llama a que las empresas cumplan con el requisito de rentabilidad, tengan dividendos sostenibles y que deben cotizar a valoraciones atractivas.

Al finalizar las conferencias de los expertos, los invitados serán trasladados al NRG Stadium para disfrutar del espectáculo Houston’s Livestock Show and Rodeo desde el palco privado de Funds Society.

Las plazas son limitadas, por lo que Funds Society solicita a los inversores profesionales, del mercado de US Offshore de Texas y California, que quieran asistir que completen la inscripción en el siguiente enlace.

Acerca de James Lydotes

Lydotes es el responsable de renta variable de Newton y subdirector de inversiones de renta variable. Además, es el principal gestor de cartera de la estrategia Global Equity Income. También ha sido el gestor principal de las estrategias Global Infrastructure Dividend Focus Equity y Global Healthcare REIT desde sus inicios en 2011 y 2015, respectivamente. Ha diseñado ambas estrategias de rentas orientadas a resultados para ofrecer exposición a distintos temas en un marco consciente del riesgo.

Se incorporó a Newton en septiembre de 2021, tras la integración de las capacidades de renta variable y multiactivos de Mellon Investments Corporation en el Newton Investment Management Group. Antes de incorporarse a Newton, contaba con 22 años de experiencia a través de múltiples funciones en Mellon Investments Corporation y The Boston Company Asset Management (ambas empresas del grupo BNY Mellon).

La plaza financiera uruguaya ya tiene su primera firma de distribución de fondos fundada y dirigida por mujeres: Atenea Investment Partners, creada por Valeria Gloodtdofsky y María José Fossemale.

Junto con su socio, Aegon Asset Management, Gloodtdofsky y Fossemale, ambas basadas en Montevideo y con amplia experiencia en la distribución de fondos, tienen como objetivo atender a clientes en Uruguay, Argentina y la región.

“La firma se compromete a brindar servicios personalizados y asesoramiento experto en fondos mutuos, proporcionando un enfoque integral para las necesidades financieras de sus clientes. Para nosotras, lo esencial es entender cómo está posicionada la cartera del cliente en el contexto de mercado y, en función de eso, proponer la estrategia más idónea”, señaló María José Fossemale.

La primera alianza estratégica de la compañía es con la gestora internacional Aegon Asset Management, que junto con Atenea tiene el objetivo de afianzarse en la región.

“La alianza estratégica entre Atenea Investment Partners y Aegon AM fortalecerá la oferta de productos y servicios financieros en la región, permitiendo a los clientes acceder a soluciones de inversión globales respaldadas por la experiencia y la solidez de ambas firmas”, añadió Valeria Gloodtdofsky.

“Estamos muy entusiasmados de expandir la presencia de Aegon Asset Management en los mercados de Uruguay y Argentina a través de nuestra asociación con Atenea Investment Partners. Su equipo de distribución altamente competente y sus sólidas relaciones con plataformas y asesores financieros son un excelente complemento para la oferta de productos de Aegon Asset Management”, dijo Mark Johnson, director general de Aegon Asset Management.

Valeria Gloodtdofsky tiene 20 años de experiencia en la industria financiera rioplatense, previamente trabajó para Goldman Sachs, NN Investment Partners, Julius Baer y Merrill Lynch. Empezó su carrera en AIVA.

María José Fossemale es otra joven veterana de la plaza montevideana, con 15 años de experiencia en la industria financiera. Representó a la gestora Nuveen como parte de Latam Financial Services, trabajó para también para Northeast (hoy Insigneo) y para Wachovia/WellsFargo.

Las dos socias de Atenea son economistas, Fossemale tiene un MBA y Valeria Gloodtdofsky tiene una especialización en teoría de portafolio. Ambas han trabajado tanto en el buy side como en el sell side de la industria global de fondos.

Aegon Asset Management está compuesta por 375 profesionales de inversiones que gestionan y asesoran sobre activos por un valor de 306.000 millones de dólares para una base global de clientes de planes de pensiones, fondos públicos, compañías de seguros, bancos, gestores patrimoniales, oficinas familiares y fundaciones (al 30 de septiembre de 2023).

Las capacidades de inversión de la empresa incluyen renta fija, activos reales, renta variable y soluciones de multiples activos, y cada clase de activo cuenta con un equipo de inversión especializado. Compartimos una vision comun en fundamentos y basada en la investigacion de gestion activa mediante toda clase de activos, respaldada por un manejo de riesgo eficaz. Los 1.200 empleados de Aegon AM trabajan en Europa, América y Asia. Para obtener más información sobre Aegon Asset Management, visite www.aegonam.com.

La insurtech española Insurama ha anunciado su desembarco en Chile y Perú, dos nuevos mercados con los que impulsa su internacionalización en Latinoamérica. “Chile y Perú marcan un nuevo hito para nuestra compañía, que esperamos siga creciendo en la región durante los próximos años”, afirma Antonio García-Lozano, CEO de Insurama.

Según explican, Insurama llega a ambos países con su amplio catálogo de seguros sin copagos, como el seguro para dispositivos electrónicos con cobertura de hurto, que cubre smartphones, tablets o smartwatchs, el seguro multidispositivo, el seguro Gama Gris para portátiles, cámaras, smartTVs o consolas, para dispositivos nuevos o usados, así como su innovador seguro para empresas y un nuevo programa de garantías extendidas. “Con el lanzamiento en estos dos nuevos países, queremos ofrecer a nuestros clientes latinoamericanos una propuesta de valor disruptiva, sin letra pequeña y con cobertura de hurto, que es especialmente novedoso en la región”, añade García-Lozano.

En Perú, la insurtech española ha cerrado una alianza con la aseguradora RIMAC Seguros, donde contará también con grandes acuerdos de distribución con partners de primer nivel como IShop-Apple Premium Reseller , la red de tiendas miStore de Xiaomi y otros grandes retailers que han mostrado su interés en las disruptivas soluciones aseguradoras para dispositivos electrónicos de Insurama. A su vez, Insurama Chile ha cerrado una alianza con una de las aseguradoras líderes y con mayor solvencia del país, Consorcio Seguros, generando también el interés de grandes grupos de retail regionales.

Dentro de su ambicioso plan de implantación y despliegue en ambos países, Insurama espera cerrar 2025 con más de 7 millones de euros en primas anuales emitidas. Para capitanear el desembarco en ambos territorios, la insurtech ha designado a Alfredo Lavanchy CEO, y a César Velarde nuevo director comercial.

Con más de 15 años de experiencia, Alfredo Lavanchy ha trabajado previamente en compañías de referencia en el sector Seguros como Grupo Mok, donde desempeñó diferentes cargos de dirección. Además, previamente a su incorporación a Insurama ha sido gerente general de Automóvil Club de Chile, siendo responsable de todas las áreas funcionales, donde hizo crecer el negocio exponencialmente hasta un 300%.

Por su parte, César Velarde ha sido elegido para liderar la estrategia comercial de Insurama en ambos países. Procedente de una de las aseguradoras de referencia en América, Assurant, ha gestionado y liderado la estrategia comercial de la oficina en el país. Velarde cuenta además con más de 15 años de experiencia profesional en los que ha desempeñado diferentes puestos en compañías de gran relevancia como AT&T, Claro Perú o Sura, entre otras.

Además, la compañía ha formado un equipo disciplinar de 10 personas que darán soporte a ambos países, y prevé que el número de empleados crezca a lo largo de este año hasta los 20 profesionales.

México: su primera historia de éxito en Latinoamérica

Insurama opera desde 2021 en México, país en el que han experimentado un crecimiento del 900% durante 2023, espera cerrar el año 2024 con más de 15 millones de euros en primas anuales emitidas, mediante una alianza estratégica con la asegurador líder del mercado, GNP Seguros, y se ha convertido en un actor de referencia en el mercado de aseguramiento de dispositivos mediante acuerdos comerciales de distribución cerrados con grandes retailers mexicanos como MacStore, Palacio de Hierro o Liverpool.

La Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) ha intensificado la vigilancia sobre los fondos de inversión alternativos de la UE, ya que ve “riesgos potenciales” en los vehículos expuestos a desajustes de apalancamiento y liquidez.

Según un informe que ha elaborado, la ESMA confirma los riesgos que plantearían los fondos inmobiliarios, en un contexto de disminución del volumen de transacciones y de caída de los precios en varias jurisdicciones. “Los desajustes de liquidez existentes en los fondos alternativos se ven especialmente acentuados por la elevada proporción de fondos inmobiliarios abiertos, algunos de los cuales ofrecen liquidez diaria. Esta vulnerabilidad podría ser sistémicamente relevante en jurisdicciones en las que los fondos de real estate poseen una gran parte del mercado inmobiliario”, explica en su comunicado.

Si se examina el sector en su conjunto, la ESMA apunta algunas conclusiones sobre los riesgos que plantean los fondos alternativos apalancados. Por ejemplo, apunta que el tamaño del sector disminuyó ligeramente (-3%) hasta los 6,8 billones de euros en 2022, un espacio donde estos vehículos alternativos representan el 36% del sector de fondos de la UE. Además, añaden que la caída del valor se debió principalmente “a las pérdidas de valoración de los fondos expuestos a bonos y acciones en un contexto de evolución adversa del mercado en 2022”.

Según la ESMA, los fondos de real estate se enfrentan a múltiples riesgos relacionados con el apalancamiento, la huella de mercado, las discrepancias de valoración y los desajustes de liquidez. Y añade: “El apalancamiento de los fondos de inversión libre sigue siendo muy elevado, lo que puede suponer un riesgo de impacto en el mercado”. Sin embargo, reconoce que la mayoría de ellos también disponen de grandes niveles de efectivo para hacer frente a posibles peticiones de márgenes, lo que limita el riesgo de ventas forzosas,

Desde las autoridades nacionales, se ha informado a la ESMA de los riesgos que plantean los fondos bajo un enfoque Liability-Driven Investment (LDI), ya que adquieren exposiciones apalancadas al mercado de deuda pública del Reino Unido. “Los riesgos se han mantenido elevados, y los límites establecidos tras la grave tensión experimentada en septiembre de 2022 siguen siendo adecuados”, señalan.

A la luz de estas conclusiones, la ESMA informa sobre la medida adoptada por las autoridades para hacer frente a los riesgos identificados, y seguirá trabajando con ellas para cumplir su objetivo de estabilidad financiera.

Foto cedidaPatrice Gautry, economista jefe de UBP.

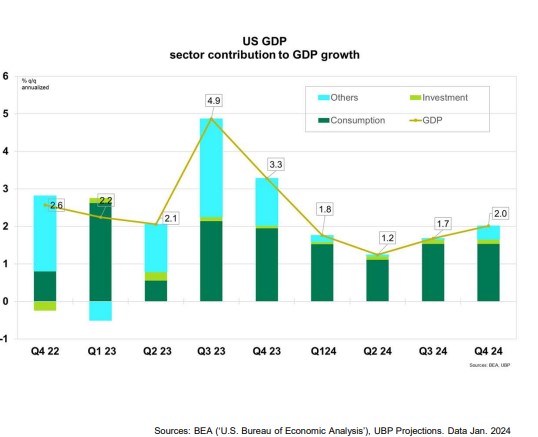

Sin recesión económica a la vista. Así es cómo espera que se desarrolle 2024 Patrice Gautry, economista jefe de Union Bancaire Privée (UBP), desde el punto de vista económico. Eso sí, su escenario central prevé, como la gran mayoría de firmas, que se produzca un aterrizaje suave de la economía en este año.

Por lo tanto, habrá un crecimiento moderado de la economía mundial, sin recesión, seguida de una progresiva recuperación del ciclo en Estados Unidos y en otros países desarrollados a partir de entonces. Según Gautry, el consumo se verá sostenido por un mercado laboral americano aún fuerte, que permitirá una recuperación del poder adquisitivo. Asimismo, espera que el ciclo de inversión se recupere plenamente en 2024.

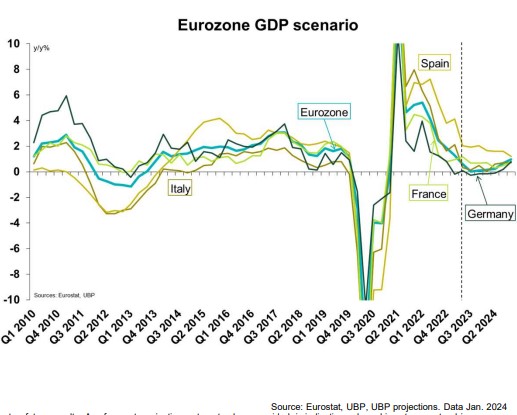

Para la zona euro, las previsiones apuntan a un entorno todavía estancado en los próximos trimestres debido a la debilidad de Alemania, que «muestra una transición lenta y dolorosa». Otros países como España y Francia deberían registrar un crecimiento razonable. El consumo se beneficiará de la recuperación del poder adquisitivo y la inversión se verá apoyada por una política industrial renovada, según el experto, «derivada del Covid» y encaminada a «una mayor independencia energética.

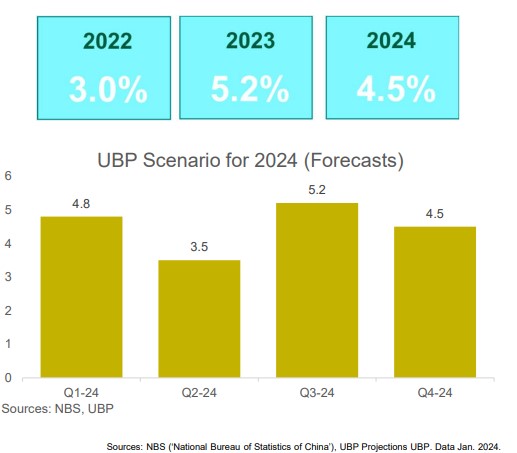

Por otra parte, Gautry espera que los mercados emergentes aporten un fuerte crecimiento al PIB mundial, pero «menos dirigido por el peso de China«. El gigante asiático «seguirá teniendo problemas con el mercado inmobiliario», por lo que «no será un motor de crecimiento» este año. Gautry explica que, «el consumo y el aumento de la inversión estatal deberían sostener el crecimiento de 2024», espera el experto que, sin embargo, augura que el sector inmobiliario chino seguirá siendo un importante lastre para la inversión. Por lo tanto, no descarta que en 2024 se apliquen más medidas monetarias y presupuestarias para relanzar la economía. Sus previsiones apuntan a un crecimiento del PIB en 2023 del 5,2%, que bajará al 4,5% al cierre de 2024.

Inflación a la baja

El proceso desinflacionista debería proseguir, según Gautry, de tal manera, que podría haber deflación en los precios de los bienes, mientras que los precios de los servicios seguirán resistiendo, con una lenta bajada. «La inflación estadounidense debería bajar al 2,3% a finales de año y la inflación subyacente se situará en torno al 2,5%. La inflación general de la zona euro debería bajar al 2,2% a finales de año y los precios subyacentes al 2,5%», estima. Incluso, la inflación general «debería pasar temporalmente por debajo del 2% en el tercer trimestre del año».

Un escenario -bajo crecimiento e inflación en descenso- que permitirá bajadas de los tipos de interés. Gautry cree que los bancos centrales deberían mantener sin cambios los tipos de interés oficiales durante un periodo limitado.

Pero también observa que las perspectivas de relajación monetaria «se han decantado a favor de que en mayo o junio se produzca la primera bajada de tipos de los principales bancos». Sin embargo, bajo su punto de vista, los bancos centrales no moverán ficha «hasta que tengan muchas señales de desinflación». Por este motivo, considera que una relajación sincronizada de la política monetaria debería activarse en el segundo semestre de 2024. Además, la reducción del balance continuará, aunque el ritmo del endurecimiento cuantitativo debería adaptarse.

En definitiva, Gautry apunta que la Reserva Federal bajará los tipos en 100 puntos básicos y el BCE, en tres cuartos de punto porcentual.

Activos favoritos

El mercado bajista mundial de bonos a 2 años debería hacer una pausa a medida que avance 2024, según el experto, y que en un escenario de relajación de la política monetaria, la deuda pública ofrece rendimientos atractivos y perspectivas de plusvalías. Es decir, un escenario propicio para que los inversores deberían pasar de los fondos monetarios a los bonos de menor duración.

Eso sí, los déficits fiscales seguirán siendo elevados, como compensación al endurecimiento de las políticas monetarias de los últimos años, «podrían renovar presiones sobre los rendimientos».

El experto ve atractivo en los bonos corporativos high yield y corta duración, pero admite que «estará vigilante con los procesos de refinanciación.

En renta variable, el experto recuerda que las mega tecnológicas han impulsado en 2023 a los mercados bursátiles, pero que en UBP «si9guen estando invertidos en el sector». En general, cree que el crecimiento de los beneficios empresariales van a ser claves para las bolsas mundiales.

Los valores tecnológicos ocupan un lugar estratégico dentro de la renta variable: la diversificación en el segmento del software se beneficia de la pausa en los tipos de interés; su rentabilidad ha mejorado gracias a una fuerte disciplina de costes y la inteligencia artificial beneficiará al segmento de la nube, que también se beneficia del apoyo de la inversión pública.

Áreas geográficas a tener en cuenta

Respecto a Japón, Gautry asegura que las reformas llevadas a cabo por el ex presidente Shinzō Abe (2012) han dado frutos estructurales. Además, la política económica actual sigue siendo acomodaticia. La rentabilidad de las empresas ha mejorado, al igual que su gobierno corporativo.

Como punto destacable adicional para este mercado está que los bajos tipos de interés no son incompatibles con la renta variable. Sin olvidar que se esperan fusiones y adquisiciones con la búsqueda de rentabilidad y la concentración de empresas.

Al experto también le gusta India, para la que espera un crecimiento sostenido de cara al largo plazo. El país goza de un aumento de la población joven y con estudios; baja tasa de urbanización y creciente clase media. Además, la política económica del presidente Narendra Modi ha permitido impulsar el sector industrial, las infraestructuras y la digitalización. Por lo tanto, «debería producirse una inversión extranjera directa sostenida».

La inflación vuelve al rango objetivo del banco central (2%-6%); y, si bien es cierto que los tipos de interés están estables, hay perspectivas de relajación para el segundo semestre de 2004. Geopolítica: se espera una democracia y un gobierno estable a partir de las próximas elecciones, con una exposición moderada a China.

Foto cedidaJames Tomlins, gestor de la estrategia de bonos flotantes de M&G Investments

Los bonos flotantes (FRNs, por sus siglas en inglés) se despidieron de 2023 con un envidiable rendimiento del 15% en dólares. James Tomlins, gestor de M&G Investments al frente de la estrategia de bonos flotantes, que celebra este año su décimo aniversario, atribuye este buen comportamiento a que el año pasado se dio el caldo de cultivo perfecto para esta clase de activo: diferenciales ampliados, tipos al alza y bajas tasas de impago. Aunque el punto de partida de 2024 es distinto, dado que parece que el ciclo de subidas de tipos ha tocado techo, Tomlins cree que aún hay argumentos a favor de la inversión en bonos flotantes frente a la renta fija convencional.

El más importante tiene que ver con la forma de la curva de tipos. “Los FRNs están ligados al Euribor y ahora están ofreciendo un punto de entrada bastante bueno, en torno al 5,5% en euros”, explica. En cambio, indica que el rendimiento medio de la curva en el tramo de los cinco años está en torno al 3%, por lo que los inversores en bonos tradicionales se estarían perdiendo unos puntos extra de rentabilidad.

Para Tomlins, la clave para invertir este año en renta fija tiene que ver con la actuación de los bancos centrales frente a las expectativas del consenso: “Si las rebajas de tipos no suceden tan rápido como lo que está esperando el mercado esa rentabilidad del tramo a cinco años puede subir, provocando pérdidas del capital. Mientras, los FRNs van a mantenerse estables y seguirán ofreciendo un rendimiento elevado”. De hecho, ese es el escenario con el que están trabajando en M&G: sí veremos recortes de tipos, pero los bancos centrales empezarán más tarde de lo que calculan los mercados. “Los bonos flotantes son una gran estrategia si los recortes de tipos de interés no son tan rápidos como espera la gente”, afirma el gestor.

La segunda razón a favor de los FRNs tiene que ver con la propia forma de la curva de tipos. “Cuando la curva está plana o inclinada, es buen momento para salirse de FRNs e invertir en bonos tradicionales. Sin embargo, creo que ahora sigue siendo buen momento para mantener FRNs en cartera porque ya se han puesto en precio los recortes de tipos de forma agresiva. Si se produce cualquier retraso en los recortes de tipos, es mejor estar donde estamos”, insiste Tomlins.

Éste añade que la protección contra riesgos a la baja que ofrecen los bonos flotantes ahora es más atractiva que la de los bonos tradicionales, dado que el 80% del mercado está garantizado actualmente, frente a tan solo el 20% de la deuda tradicional de alto rendimiento que está garantizada. “Si se produce una corrección, pierdes menos dinero en FRNs que en los bonos tradicionales”, resume el experto.

La tercera clave para invertir en FRNs este año tiene que ver con los diferenciales de crédito, dado que el gestor no ve un gran atractivo en los niveles actuales, si se tiene en cuenta lo rápido que se han comprimido en un contexto macro que no cree que lo justifique: “No estamos para dormir tranquilos de noche, aún quedan problemas por resolver. Y, sin embargo, los diferenciales de crédito están en mínimos de varias décadas, probablemente queden tan solo 50 puntos básicos para tocar mínimos históricos”.

La visión macro del equipo gestor es que Europa ya se está adentrando en una recesión, particularmente en Alemania, mientras que EE.UU. sigue sorprendiendo con su resistencia y Reino Unido está al borde de que se estanque su crecimiento. Su escenario central es de un soft landing, con algunos riesgos concretos a vigilar, como la evolución de los precios de las materias primas o el riesgo geopolítico. Sin embargo, Tomlins observa que el escenario de recesión todavía es bastante benigno para la mayor parte de clases de activos. “El mayor riesgo es que haya más inflación de la esperada, como sucedió en el 2022”, sentencia.

El regreso de los CLOs

El gestor insiste en que los bonos flotantes presentan dinámicas distintas de oferta y demanda que pueden aportar diversificación a los inversores. Cabe recordar que la mayor parte de la demanda de FRNs viene de su inclusión en productos estructurados, primordialmente CLOs. Esta clase de activos sufrió una fuerte sacudida con el gran movimiento en la curva de 2022: “Cayeron en un hoyo, no podían imprimir nuevo ‘papel’, y al mismo tiempo vimos más oferta en la parte de bonos flotantes. Como había más oferta y menos demanda, el precio del riesgo se mantuvo elevado. En cambio, la dinámica en la renta fija tradicional fue la contraria”, explica el gestor.

Éste indica que la brecha entre ambas clases de activos se ha ido reduciendo en los últimos dos años, y afirma que “existen poderosas razones para creer que se cerrará”, básicamente por el regreso del apetito inversor por los CLOs.

Con toda esta información en la mano, el gestor se muestra razonablemente optimista con su clase de activo: “No tengo ni idea de qué va a pasar este año, pero hay mucha probabilidad de obtener entre el 70% y el 90% de los retornos de esta clase de activo sin tener que asumir grandes riesgos”. Según sus previsiones, si no se producen cambios drásticos en el Euribor ni en los diferenciales de crédito, sería posible obtener un retorno de entre el 7% y el 9%, con un cupón medio del 8% en euros.

El gestor añade que se ha sometido a la cartera a distintos escenarios para ver el comportamiento de los FRNs, sacando dos conclusiones. La primera, que si se produjera un escenario negativo para la renta fija (Euribor +1% y ensanchamiento de 200 puntos en los diferenciales de crédito), el high yield tradicional podría perder un 6%, mientras que los FRNs ganarían casi un 6%. La segunda, basándose en antecedentes históricos, Tomlins concluye que el único momento en el que la renta fija tradicional ha batido sustancialmente a los FRNs ha sido en escenarios de caída agresiva de los rendimientos desde los niveles actuales (-2% o superior).

Para concluir, Tomlins defiende el valor de la gestión activa en esta clase de estrategia, que históricamente ha sido capaz de mantener unos costes de trading inferior a ETF comparables y un mejor perfil de liquidez, batiéndolos en rentabilidad en hasta un 15% en diez años, neto de comisiones. “Simplemente con gestionar la liquidez de una forma un poquito más inteligente de lo que hace un ETF ya podemos añadir valor”, concluye.

De cara a la nueva temporada de votaciones en las Juntas Generales de Accionistas de 2024, AXA Investment Managers (AXA IM) ha actualizado su política de gobierno corporativo y voto para reforzar aún más su enfoque ESG. En concreto ha anunciado tres novedades que afectan al lobby climático, la equidad salarial y las juntas de accionistas virtuales.

“Dado que el clima sigue siendo una de las principales prioridades, AXA IM seguirá utilizando su poder de voto para desempeñar un papel clave en la financiación de la transición hacia un mundo más verde y sostenible”, recuerdan desde la gestora.

Por eso, a partir de ahora, se aplicarán varios cambios. En el caso del lobby climático, la gestora informa que considerará emitir un voto discrepante en contra en resoluciones importantes, con el objetivo de exigir responsabilidades a las empresas con mayor volumen de emisiones que no informen adecuadamente sobre sus actividades de lobby climático. En su opinión, esto pone de relieve la importancia de las cuestiones relacionadas con los grupos de presión climáticos a medida que se intensifican las controversias sobre regulación relacionada con el cambio climático, en contraste con la urgente necesidad de una política de intervención eficaz para permitir una transición justa y ordenada.

La segunda novedad afecta al campo de la equidad salarial. “Dado que las desigualdades pueden tener consecuencias no deseadas para la sociedad, crear inestabilidad y reducir el crecimiento económico, AXA IM aboga por estructuras de compensación más justas. En consecuencia, las crisis de poder adquisitivo, así como la fuerza laboral en general, se tendrán más en cuenta a la hora de votar sobre las propuestas salariales de los ejecutivos, especialmente cuando el Consejo proponga un aumento salarial a sus principales ejecutivos”, señala la gestora.

Por último, en lo que respecta a las Juntas Generales de Accionistas Virtuales, AXA IM anuncia que tratará de oponerse a las enmiendas estatutarias que introducen formatos de Juntas Generales Anuales exclusivamente virtuales (excepto en situaciones de emergencia) para garantizar que todos los accionistas puedan participar e interactuar eficazmente con el Consejo de Administración.

Además, para proporcionar el máximo nivel de transparencia a todos sus grupos de interés o stakeholders, AXA IM comenzará a revelar la justificación de todos los votos en contra de las propuestas de los accionistas que estén relacionadas con ESG.

“Como parte de nuestros compromisos como inversor responsable, nos comprometemos a evaluar periódicamente nuestras prácticas y políticas y reconocemos la necesidad de políticas económicas eficaces para apoyar aún más la transición hacia un mundo con cero emisiones netas. Durante esta temporada de votaciones de 2024, cuando los Gobiernos y la acción política están a la vanguardia de la transición energética, el lobby climático de las empresas que operan en sectores de alto impacto será un área clave de atención para garantizar la coherencia entre los objetivos declarados públicamente y el lobby corporativo”, explica Clemence Humeau, directora de Coordinación de Sostenibilidad y Gobernanza de AXA IM.