Foto cedidaMaria Vassalou, responsable del Pictet Research Institute.

El Grupo Pictet ha anunciado la creación de Pictet Research Institute, su nuevo centro de investigación y estudios a largo plazo en materia de inversión. Con sede en Ginebra, Pictet Research Institute analizará aspectos y tendencias macroeconómicas y geopolíticas globales, estructuras del mercado de capitales, sostenibilidad, asignación estratégica de activos y soluciones para aplicar en las carteras de inversión.

Según indican desde la gestora, contará con personal propio especializado, compuesto por investigadores de nivel doctorado. Además, colaborará con otros destacados académicos y laboratorios de ideas y dispondrá de apoyo de expertos internos del Grupo Pictet.

Pictet Research Institute estará dirigido por Maria Vassalou, quien se incorpora como directora, tras haber sido corresponsable de soluciones multiactivos en Goldman AM. Vassalou es doctorada en Economía Financiera por London Business School. Fue profesora en finanzas en la Universidad de Columbia durante once años. Fue presidente de la Asociación Europea de Finanzas y es autora de numerosas publicaciones académicas y artículos profesionales de primer nivel. Dependerá de Sébastien Eisinger, socio gestor de Pictet.

A raíz de este anuncio, Sébastien Eisinger, socio gestor de Pictet, ha comentado: “La rápida evolución del entorno económico y de mercado nos exige reforzar más nuestras capacidades para analizar los temas y las tendencias actuales y su desarrollo globalmente. La puesta en marcha de Pictet Research Institute, con su investigación fundamental, nos permitirá comprender y adaptarnos a las implicaciones a largo plazo. Nos complace dar la bienvenida a Maria Vassalou como directora. Su experiencia académica y profesional de 30 años en gestión de activos, será crucial para la producción de investigación original, dada la importancia estratégica de este nuevo recurso”.

“Estoy encantada de haberme incorporado a Pictet para desarrollar y liderar Pictet Research Institute. El enfoque de nuestra investigación será estratégico y de largo plazo, en lugar de táctico, para impulsar la innovación de nuestros planteamientos, procesos y ofertas de inversión, en beneficio de nuestros clientes y profesionales de la inversión”, ha añadido Maria Vassalou, directora del Pictet Research Institute.

Comparte con expertos en gestión de activos sus perspectivas sobre los principales desafíos para la industria en 2024, y sobre la securitización de activos a través de vehículos de inversión costo-eficientes como herramienta clave para facilitar la captación de capital internacional.

FlexFunds le invita cordialmente a un Virtual Investment Summit (VIS) con Funds Society para abordar aspectos esenciales en la administración de activos, como por ejemplo, el uso del modelo de composición 60/40, los principales retos de los gestores para captar capital, y las herramientas y soluciones claves para los gestores de activos.

El evento será presentado por Alicia Jiménez de la Riva de Funds Society y Emilio Veiga Gil, Executive Vice President & Chief Marketing Officer Global en FlexFunds, y contará como invitados con Alejandro Garza, fundador y Chief Investment Officer de AZTLAN Equity Management, Juan Battaglia, economista jefe de Cucchiara y Cia., y Jorge Meyer, director de Inversiones en Inversiones Security.

La cita será el 13 de marzo a las 10:00 hora de Miami (15:00 hora de Madrid). Puede inscribirse a través del siguiente enlace.

Alejandro Garza

Alejandro es el fundador y Chief Investment Officer de AZTLAN Equity Management. Aporta 28 años de experiencia en finanzas y gestión de inversiones, especializándose en estrategias de renta variable global. De 2007 a 2016 fue gestor de carteras y socio director de Ashmore Equities US LLC. Tiene un MBA y es ingeniero químico por el Tecnológico de Monterrey.

Emilio Veiga Gil

Emilio es Executive Vice President & Chief Marketing Officer Global en FlexFunds. Aporta más de 15 años de experiencia en marketing internacional B2B y B2C en servicios financieros, banca y gran consumo. Tiene una licenciatura en Economía y Dirección de Empresas obtenida en la Universidad de St. Louis, un MBA y un postgrado en Marketing de ESADE Business School en Barcelona y un Executive MBA, con distinción High Honors, de la Universidad de Chicago, Booth School of Business.

Jorge Meyer

Jorge es ingeniero comercial con mención en Economía de la Universidad de Santiago, posee un Master of Science in Mathematics in Finance por la New York University y cuenta con más de 25 años de experiencia en la industria financiera. Actualmente es director de Inversiones en Inversiones Security.

Juan Battaglia

Juan es economista jefe de Cucchiara y Cia. Fue director académico del posgrado en Mercado de Capitales de la Universidad de Buenos Aires y se desempeña como profesor de renta fija y finanzas en carreras de posgrado y maestrías.

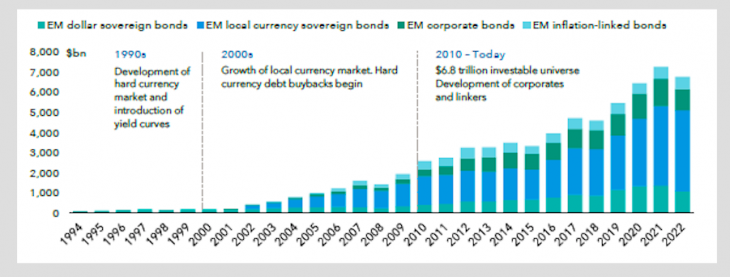

La deuda de mercados emergentes ofreció rentabilidades de dos dígitos en 2023. Las gestoras consideran que, de cara a este año, este activo todavía ofrece oportunidades interesantes, pero no creen que las cifras del año pasado puedan volver a repetirse. Su propuesta es clara: no se trata de ignorar este activo, sino de ser más selectivo. Y sus motivos también: la emisión de deuda sigue aumentando y sigue habiendo motores que empujan la rentabilidad.

Desde Capital Group destacan que la deuda emergente sigue manteniendo un crecimiento relevante. Un crecimiento que este año se verá favorecido por el hecho de que, en septiembre de 2023, JPMorgan anunció que añadiría los bonos gubernamentales indios (IGB) a sus índices en moneda local. La inclusión comenzará con una ponderación del 1% en junio de 2024, aumentando gradualmente hasta alcanzar la ponderación máxima del 10% en marzo de 2025.

“Muchas economías de mercados emergentes han experimentado una mejora de sus tendencias económicas. En conjunto, los déficits fiscales de varios países de mercados emergentes se han reducido hasta los niveles anteriores a la pandemia o por debajo de ellos. Mientras tanto, como la inflación ha bajado, los bancos centrales de los mercados emergentes están empezando a recortar los tipos de interés. Si esta tendencia se mantiene, la unión de dos factores como son la caída de los tipos en los mercados emergentes junto con unos buenos fundamentales podría respaldar a los bonos en divisa local de los mercados emergentes en 2024”, afirman desde Capital Group.

En opinión de M&G, los motores de rentabilidad de la deuda de mercados emergentes en 2024 serán diferentes a los de 2023. “En deuda soberana denominada en divisa fuerte, las impresionantes rentabilidades generadas en 2023 por la deuda high yield y en dificultades (Venezuela, El Salvador, Pakistán y Sri Lanka) no se van a repetir, ya que los bonos han alcanzado el rango de precios de entre 60 y más de 80. Unas rentabilidades futuras similares situarían a esos bonos cerca de su valor nominal: niveles acordes con la deuda con calificación BB, de los que están muy alejados”, explica Claudia Calich, gestora del fondo M&G (Lux) Emerging Markets Bond.

Según recuerda, hubo 15 países que registraron rentabilidades totales superiores al 15% en el año. Por el contrario, apenas un pequeño número de emisores registraron una rentabilidad muy deficiente en 2023 (Bolivia y Ecuador), lo que limita el número de deuda en dificultades que podrían ofrecer una rentabilidad de un 50% o más en 2024. “Por consiguiente, esperamos que el carry tenga un papel más importante en las rentabilidades de 2024 que la revalorización de los precios”, añade.

Para esta gestora, un factor favorable es que muchos de los países con calificación B e inferior presentan ahora rentabilidades de un solo dígito, lo que significa que volverán a tener acceso al mercado. “Tras un año en el que solo hubo un impago soberano (Etiopía), es posible que volvamos a ver un pequeño número, en caso de que no se hagan cambios en las políticas económicas actuales. También resultó alentador que Surinam consiguiera reestructurar su deuda comercial y sus eurobonos, mientras que en otros países los avances fueron más lentos, concretamente en Zambia, Sri Lanka y Ghana. La deuda con grado de inversión presenta una oportunidad limitada de estrechamiento de los diferenciales, puesto que estos se encuentran en sus niveles más reducidos de varios años, y su margen de rentabilidad superior con respecto al high yield lo determinarán principalmente los treasuries”, afirma Calish.

M&G se muestra constructivo de forma selectiva con respecto a las divisas de los mercados emergentes, ya que no esperan que el crecimiento estadounidense supere al de los mercados emergentes ni la trayectoria de su política monetaria (es decir, un endurecimiento adicional).

“En general, las valoraciones no son elevadas, a excepción de algunas divisas como el peso mexicano o la corona checa”, matiza.

Desde abrdn también ponen el foco en ser selectivos. “La capacidad de selección de valores permitirá encontrar valor en algunas de las economías emergentes de mayor riesgo, en las que las valoraciones siguen siendo baratas tras unos años difíciles. Además, muchos países emergentes serán de los primeros en bajar los tipos de interés, después de haber sido de los primeros en subirlos. Esto debería apoyar la deuda en moneda local”, apunta Álvaro Antón Luna, Country Head de abrdn para Iberia.

Por último, en opinión de M&G los inversores no invierten lo suficiente en bonos de los mercados emergentes denominados en divisa local, que se enfrentan a la dura competencia de los elevados tipos a corto plazo de EE.UU., el Reino Unido y la eurozona. “Esto debería mejorar en el futuro, a medida que esos bancos centrales empiecen a relajar su político y los tipos a corto plazo disminuyan. A menudo existe un desfase entre las rentabilidades positivas y las entradas de capitales y unas mayores entradas de capital constituyen un apoyo para las divisas y/o para la acumulación de reservas internacionales, lo que es positivo para la deuda corporativa”, concluye Calich.

CVC ha anunciado el cierre de su sexto fondo para Asia, el CVC Capital Partners Asia VI (Asia VI), con unos compromisos por 6.800 millones de dólares. Según indica la firma, el tamaño del fondo Asia VI es un 50% superior a su antecesor, CVC Capital Partners Asia V, que se constituyó en 2020 y que cerró en 4.500 millones de dólares.

El fondo se centrará en inversiones de control, de coinversión y en inversiones con socios en empresas de alta calidad que operan en los principales sectores de consumo y servicios de Asia. “Asia VI registró una fuerte demanda por parte de inversores de primer nivel tanto nuevos como recurrentes, lo que permitió superar holgadamente el objetivo de 6.000 millones de dólares y el hard cap o tope máximo inicial”, explican. Con este fondo, la plataforma asiática de CVC sitúa a la firma como uno de los principales actores de la región, tras captar más de 21.000 millones de dólares en compromisos a través de sus fondos centrados en Asia.

“Estamos encantados de dar la bienvenida a nuestros nuevos inversores y agradecemos la confianza y el continuo apoyo depositado por nuestros inversores recurrentes. Tras el cierre exitoso de Asia VI, seguiremos aprovechando la profunda experiencia que tenemos en la industria y nuestra presencia panregional a través de oficinas locales y la red global de CVC para identificar oportunidades de inversión atractivas y asociarnos con fundadores y equipos de gestión de alta calidad en los mercados asiáticos de rápido crecimiento”, ha destacado Sigit Prasetya, socio director y responsable de CVC Asia.

Por su parte, Rob Lucas, socio director de CVC, ha añadido: “Hemos invertido de forma significativa a través de CVC Asia en los últimos años y estamos encantados con el excelente progreso. CVC Asia es uno de los motores de crecimiento de nuestra plataforma de private equity y esperamos que su crecimiento y su éxito continúe”.

El fuerte crecimiento de la plataforma asiática de CVC ha sido respaldado por sus inversiones en la región en los últimos años, en los que ha mejorado su amplia red regional, así como su profundo conocimiento local y experiencia sectorial. Del mismo modo, ha fortalecido sus capacidades de inversión en toda la zona.

CVC Asia también colabora estrechamente con otras estrategias de inversión de CVC, complementando y aprovechando las relaciones y conocimientos de la amplia red de la firma, con el fin de mejorar las capacidades de originación y generar valor sostenible en las empresas en las que invierte y apoya.

Foto cedidaScott T. Edgcomb, CFA, Director and Investment Product Specialist de MFS Investment Management

MFS presentará su estrategia US Growth Equities en el IV Funds Society Investment & Rodeo pensando desde un lugar separado de los “magnificos siete”.

Durante el evento, que se llevará a cabo el 29 de febrero en el JW Marriot Houston by The Galleria, Scott T. Edgcomb, CFA, Director, Investment Product Specialist de MFS, abordará los temas de empresas con un crecimiento valedero y perdurable por fuera de los “siete magnificos”.

“A pesar de que los medios de comunicación hablan continuamente de los Siete Magníficos como si fueran una unidad, todos ellos son diferentes desde el punto de vista de los beneficios, el flujo de caja y la valoración. Tras dominar el rendimiento en la primera parte de 2023, el rendimiento de los Siete Magníficos fue menos impactante durante el resto del año”, exclama la descripción de la estrategia de MFS.

La gestora se centra “en el crecimiento de los beneficios durante ciclos completos y en empresas con exposición a fuertes tendencias de crecimiento secular, ventajas competitivas duraderas, altas barreras de entrada, poder de fijación de precios y sólidos equipos directivos”, describe.

Además, buscan empresas con un alto grado de visibilidad de los beneficios y una gama reducida de posibles resultados de beneficios.

En la disertación de Edgomb se encontrarán temas relacionados a cómo la inteligencia artificial y el avance tecnológico llevará a una: mayor complejidad del diseño y la fabricación de semiconductores y aumento de la productividad de la mano de obra para compensar con creces la inflación salarial.

Al finalizar las conferencias de los expertos, los invitados serán trasladados al NRG Stadium para disfrutar del espectáculo Houston’s Livestock Show and Rodeo desde el palco privado de Funds Society.

Las plazas son limitadas, por lo que Funds Society solicita a los inversores profesionales, del mercado de US Offshore de Texas y California, que quieran asistir que completen la inscripción en el siguiente enlace.

Acerca de Scott T. Edgcomb, CFA

Es Director and Investment Product Specialist de MFS Investment Management. Es responsable de comunicar la política, la estrategia y las tácticas de inversión; realizar análisis de carteras; y liderar el desarrollo de productos.

Edgcomb se unió a MFS en 2011 como representante de servicio al cliente. También se desempeñó como representante regional de ventas y analista sénior de productos de inversión antes de asumir su función actual en 2018. El experto obtuvo una licenciatura en finanzas y gestión en la Universidad de Georgetown. Posee la designación Chartered Financial Analyst (CFA) y es miembro del CFA Institute y de la CFA Society of Boston.

El banco Santander en EE.UU. evalúa un proyecto para un edificio de 40 pisos en Miami, consigna la prensa local.

El banco español quiere demoler su actual edificio de oficinas en Brickell y sustituirlo por una torre de 40 plantas de uso mixto, según una presentación ante la Junta de Revisión de Desarrollo Urbano de Miami, publicó el medio Comercial Observer.

El proyecto, que abarcaría más de 230 metros de altura, tendría casi 190.000 metros de oficinas clase A, 32.000 metros para plazas de comida y unos 455 metros para estacionamiento.

Si bien el Banco no respondió a una consulta de Funds Society, según fuentes de la industria todavía no hay una decisión final.

Según Comercial Observer, Rilea Group actuaría como asesor de desarrollo y director del proyecto.

En 2008, Santander pagó 114 millones de dólares por el edificio de oficinas, construido en 1973, según los registros de propiedad.

Otros proyectos de oficinas previstos en Brickell son el rascacielos de 80 plantas de Related Companies y Swire Properties, así como el proyecto de 51 plantas de Key International y Sterling Bay en el 848 de Brickell Avenue, pero ambos aún no han comenzado a construirse.

En julio, los promotores de 830 Brickell, Oko Group y Cain International, aumentaron en 57 millones de dólares el préstamo para la construcción,con lo que la financiación total asciende a 357 millones de dólares.

La inteligencia artificial (IA) sigue llamando la atención del mundo y en este caso la cumbre FII PRIORITY Miami no fue la excepción. La cumbre mundial de inversores, que se llevó a cabo los días 22 y 23 de febrero de 2024 en el Faena Forum de Miami, reunió a inversores de todo el mundo con directores ejecutivos de importantes corporaciones globales y expertos en políticas para buscar soluciones a cuestiones de la agenda política y económica. Y por supuesto, la inteligencia artificial se llevó toda la atención.

Bajo el lema de este año, «Al borde de una nueva frontera», se habló sobre los profundos cambios que el mundo está experimentando a medida que la tecnología transforma la sociedad y las economías.

«Las conversaciones de hoy reflejan un sentimiento de urgencia, ya que el mundo se enfrenta a qué hacer con la IA, la incertidumbre política y los cambios en la forma de la economía mundial. Y traemos estas conversaciones a Miami para que podamos trazar un rumbo firme hacia un futuro próspero, plenamente equipados con las ideas y los conocimientos que necesitamos, aprovechando el poder del trabajo y el pensamiento colectivos», dijo el CEO del instituto FII, Richard Attias.

Durante la conversación de apertura, S.E. Yasir Al-Rumayyan, gobernador del Public Investment Fund y presidente del instituto Future Investment Initiative (FII), subrayó el papel de la IA y su contribución clave a las economías futuras.

«¡La IA viene a lo grande! El impacto será muy positivo tan pronto como tengamos regulaciones para monitorear, controlar y habilitar esta tecnología. La IA podría aumentar el PIB mundial en un 14%», dijo.

Por otro lado, Michael Dell, presidente y CEO de Dell Technologies, abordó la cuestión de la regulación de la IA y cómo los directores ejecutivos pueden innovar durante períodos de extrema volatilidad y girar hacia tendencias futuras.

«Las regulaciones tendrán dificultades para igualar el rápido ritmo del cambio tecnológico y pueden estar obsoletas dentro de un año. Tenemos que asegurarnos de que las tecnologías emergentes reflejen la humanidad y nuestro sistema de valores y creencias», agregó Dell.

La mesa redonda de directores ejecutivos globales titulada “Junta de Agentes de Cambio”, discutió las tendencias y las perspectivas económicas. Los miembros de la junta abogaron por la regulación y el uso ético de la digitalización, particularmente blockchain y la IA, en las inversiones futuras.

Los miembros Pamela Liebman, presidenta y CEO de The Corcoran Group; Pierre Beaudion, presidente del Consejo de Bombardier Inc; Jenny Johnson, presidenta y CEO de Franklin Templeton; Marcello Claure, fundador y CEO de Claure Group; y Stephen A. Schwarzman, cofundador, presidente y CEO de The Blackstone Group, también destacaron el enorme papel de la IA en el aumento de la eficiencia y cómo se puede aprovechar la IA para resolver los problemas del cambio climático.

Por otro lado, se llevaron a cabo sesiones de cónclave para que participantes selectos de alto nivel profundizaran en las preocupaciones relevantes. Por ejemplo, hubo un discurso especial del exsecretario del Tesoro de EE.UU., Dr. Lawrence H. Summers, destacó los contextos económicos y políticos, incluidas las perspectivas de un aterrizaje económico suave o duro, y las probables resultados de las elecciones estadounidenses.

El también catedrático de la Universidad Charles W. Eliot, presidente emérito de la Universidad de Harvard, y miembro de la junta directiva de OpenAI, estuvo acompañado por Eric Schmidt, cofundador de Schmidt Fututes, quien señaló que es probable que la IA duplique la productividad de todo el mundo, subrayando la importancia de la regulación de la IA, añadió «hay preguntas sobre lo que sucede cuando los ordenadores empiezan a tomar decisiones”.

La sesión del primer día también contó con la participación del exsecretario de Estado de EE.UU., Mike Pompeo (2018-2021), quien abordó las consecuencias económicas de los conflictos.

«En el ámbito económico, la conectividad entre las cosas que suceden geopolíticamente está ahora cada vez más estrechamente ligada a la reflexión sobre las inversiones y los flujos de capital. Es imposible separar el riesgo geopolítico de la asignación de capital», concluyó el ahora CEO de Impact Investments.

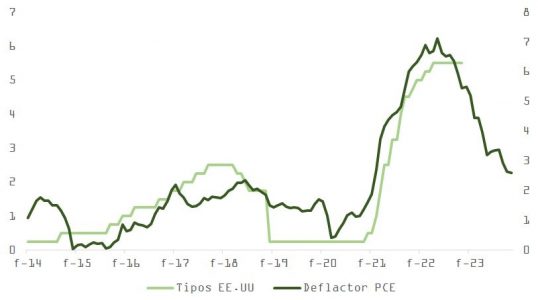

Como se esperaba, las actas de la última reunión de la Reserva Federal no afectaron a las cotizaciones después del reajuste en el mercado de renta fija que se produjo tras la publicación del PPI, IPC, nóminas o subíndices de precios de encuestas de manufacturas y servicios, que hemos ido conociendo las últimas semanas. No obstante, confirman las probabilidades del 0,06% que asigna el mercado de futuros a una hipotética rebaja del 0,25% el próximo 20 de marzo.

El BCE, por su parte, dio un mensaje muy parecido al compartido por la Reserva Federal, confirmando su confianza sobre la evolución de los índices de precios, pero sugiriendo que los avances hacia el objetivo del 2% serán ahora más lentos. En opinión del equipo de Lagarde, apresurarse a iniciar un ciclo de relajación en política monetaria sin evidencias suficientes acarrea, de momento, un mayor riesgo que comenzar con los recortes con algo de retraso.

Leyendo entre líneas, podemos interpretar que haría falta una fuerte reaceleración para que la Fed vuelva a plantearse nuevas subidas y que el ritmo de adelgazamiento del balance (quantitative tightening o QT) puede empezar a menguar a partir de marzo. En la misma línea, los comentarios conocidos el miércoles muestran confianza en el seno del banco central estadounidense respecto a la continuación de la tendencia bajista en índices de precios.

Este último punto debería tranquilizar algo a aquellos que mostraban su inquietud sobre el repunte en enero del índice de inflación en el sector servicios excluyendo vivienda (conocido también como “supercore”).

El proceso de desinflación se frenó en enero, pero no se ha revertido. Y todo apunta a que puede continuar. El mercado se preocupó porque el indicador “supercore”, que la Fed aparentemente sigue con atención, subió un 4,4% el primer mes de 2024. No obstante, esta partida solo representa el 30% del cálculo del IPC. La inflación en el componente de vivienda, que subió un 6% y que explica un 45% del incremento del 3,9% en el índice subyacente, es un indicador retrasado que, de acuerdo con el coste de los nuevos contratos de alquiler (que están cayendo un 4%), pondrá presión los próximos meses sobre el IPC. De hecho, excluyendo la vivienda, el IPC subyacente estaría en el 2,2%.

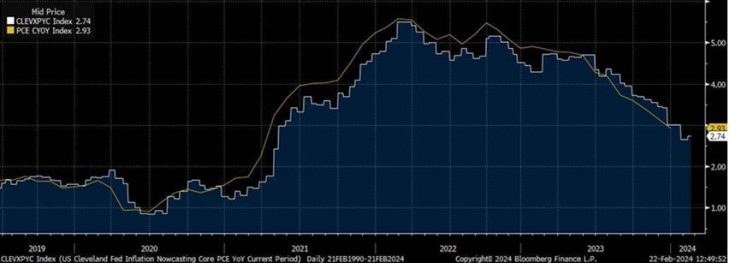

Adicionalmente, merece la pena recordar que la Fed se guía, ante todo, por el deflactor del PCE para establecer su objetivo de inflación del 2%. El coste de la vivienda es mucho menos relevante en el cálculo del PCE que en el del IPC y, según el modelo de la Fed de Cleveland, el dato de PCE de enero que se dará a conocer el próximo día 29 (+0,3% MoM) nos podría llevar al 2,7% desde el 2,9% de diciembre, acercándonos al objetivo.

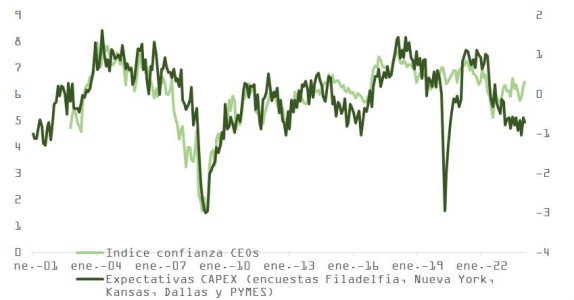

Si, efectivamente, el repunte del IPC en enero queda en un susto, una moderación razonable en crecimiento daría impulso los próximos 2-3 meses al escenario de aterrizaje suave, disminuyendo el de no aterrizaje. El giro al alza en los sondeos globales de actividad industrial y en las encuestas de confianza empresarial no obtiene, de momento, confirmación en la economía real. La publicación de pesos pesados en el sector de consumo, como The Home Depot o Walmart, ratifican la desinflación (Walmart confirmó que los precios de productos perecederos disminuyeron un 1,5% respecto al tercer trimestre, mientras que los de manufacturados ya registran crecimiento negativo en tasa interanual). Sin embargo, muestran una economía que lentamente pierde inercia, aunque desde niveles de actividad elevados (crecimiento anualizado del 4% en la segunda mitad de 2023). El consumo y la inversión soportan esta disminución en el ritmo de expansión, que se ve compensado por un impulso fiscal que cambiará de signo por lo menos hasta las elecciones de noviembre.

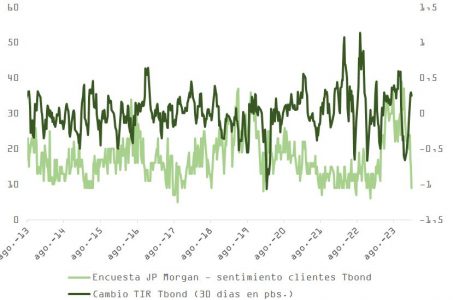

Por todo ello, y aunque la rentabilidad del bono estadounidense está un 0,7% por debajo de los máximos de octubre y los planes de inversión podrían recuperar algo (como vemos en la siguiente gráfica), dándole más ímpetu al rebote en encuestas de actividad, la caída en el precio de la deuda pública el último mes abre una oportunidad táctica interesante. Si el modelo de la Fed de Cleveland acierta en su pronóstico, la publicación del PCE puede ser el catalizador.

El sentimiento en torno al activo, como muestra la encuesta de JP Morgan, es pesimista, y el índice de sorpresas macro de Citi está cerca de una desviación estándar, limitando el riesgo de incrementos adicionales en TIR a 3 meses vista.

Si desestimamos la amenaza de una reaceleración y de rebrote de presiones inflacionistas, por lo menos hasta la segunda mitad del año, la distribución de rentabilidades esperadas para la deuda pública muestra una clara asimetría positiva. Todo ello en un contexto en el que el inversor enfrenta menos riesgos a corto plazo, después de que el mercado haya alineado sus expectativas de recortes con las que mostraba la Fed en su último mapa de puntos (0,75% de aquí a diciembre, cuando hasta hace poco se contemplaba 1,7%). Además, técnicamente, la rentabilidad del TBond se sitúa en zona de resistencia, marcada por el nivel 38,2% de Fibbonacci, la media móvil de 100 sesiones y los máximos de agosto de 2023.

Finalmente, y aunque las probabilidades de recesión han disminuido considerablemente de cara a los dos próximos trimestres y parecen no preocupar ya en exceso, este escenario debe seguir ponderándose adecuadamente en nuestro análisis. A pesar de la relajación en las condiciones financieras en 2024, la tensión acumulada en el transcurso del ciclo de subidas de tipos más agresivo en 40 años debería afectar, de acuerdo con el indicador FCI de la Fed (línea azul en la gráfica de abajo), en aproximadamente un -2,5% al crecimiento económico en EE.UU.

México, Lima, Bogotá, Monterrey… los primeros encuentros de Black Bull han recorrido parte de Latinoamérica, siempre poniendo el foco en los intercambios personales y en ofrecer un menú de propuestas de inversión innovadoras. Los activos alternativos tienen el protagonismo, ya que constituyen una gama de productos (nada homogénea) idónea para los familiy offices, que puede ser tanto muy conservadora (como demuestra el apetito por el Real Estate) como innovadora.

Black Bull Investors es ante todo el proyecto de un hombre, Raúl Martínez, con más de diez años de experiencia en el arte de poner en contacto a distintos inversores. Su estilo se refleja en la búsqueda de intercambios, algo que se observa en el formato de los eventos, puntuados de encuentros personales, pausas de café y presentaciones de proyectos especialmente ágiles. El tono es distendido, es fácil sentirse cómodo en las reuniones.

¿Qué buscan los familiy offices latinoamericanos?

Antes de lanzarse como independiente y crear Black Bull Investors, Raúl Martínez detectó que el sector no tenía un espacio propio en Latinoamérica, y que la creación de redes era un negocio con futuro.

“Estos inversores quieren conocer nuevos productos, aprender y, sobre todo, intercambiar. Hay una necesidad real de este segmento del mercado por este tipo de propuesta, porque muchas veces no se conocen entre ellos, o se conocen, pero el evento sirve para retomar contacto”, explica Martínez.

Los family offices de la región no son un conjunto homogéneo, los hay con altos niveles de estructuración de gobernanza y enormes assets, pero también hay estructuras más sencillas.

“Hacemos surgir oportunidades donde, por ejemplo, un solo family office no alcanza a entrar a menos que entre de la mano de otro inversionista. Así buscan entre ellos generar oportunidades de coinversión para tener acceso a mejores oportunidades”, añade Martínez.

Foto cedidaDe izquierda a derecha: Joanna Wald y Paul Griffin, gestores de fondos.

Schroders ha anunciado el lanzamiento de Schroder ISF Global Equity Impact, un fondo de renta variable global de impacto que surge para dar respuesta a la creciente demanda de los clientes de contar con estrategias de impacto centradas en renta variable.

Según indican desde la gestora, este nuevo fondo pertenece a la gama de fondos de impacto de Schroders que incluye el Schroder ISF Emerging Markets Equity Impact, Schroder ISF US Smaller Companies Impact, Schroder ISF Asian Equity Impact y Schroder ISF European Innovators.

El fondo se dirigirá a empresas cuyos productos, servicios y operaciones se centren en resolver los retos sociales y medioambientales a los que se enfrentarán las personas y las industrias en las próximas décadas.Basándose en los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas, este fondo clasificado como artículo 9 por SFDR invertirá en empresas de todos los sectores que aborden temas clave como la salud y el bienestar, la inclusión financiera, las infraestructuras sostenibles, el consumo y la producción responsables.

Desde la gestora indican que el fondo, domiciliado en Luxemburgo, tendrá el doble objetivo de generar un impacto positivo en la sociedad y una atractiva rentabilidad a largo plazo para los inversores. El Schroder ISF Global Equity Impact es fruto de la colaboración entre el equipo de renta variable estadounidense de pequeña y mediana capitalización y el equipo especializado en renta variable europea de Schroders, y estará gestionado conjuntamente por Joanna Wald y Paul Griffin.

“Los ODS de la ONU esbozan problemas sociales y medioambientales urgentes que deben abordarse para garantizar un futuro sostenible y próspero para todos. Debido a la magnitud de estos retos, creemos que las soluciones necesarias no pueden ser alcanzadas únicamente por los gobiernos y las ONG. La dinámica competitiva y el análisis de los mercados públicos recompensan a las empresas que pueden generar soluciones de forma más eficiente. El liderazgo de las empresas en la ejecución, la agilidad y la innovación permite crear soluciones con la velocidad y la escala necesarias para abordar los ODS de la ONU”, indican los gestores del fondo.

Según explican Joanna Wald y Paul Griffin: “Identificamos empresas cuya tecnología, conocimientos científicos o liderazgo en el mercado aportan destreza e innovación para atender los ODS de la ONU. Estas empresas operan a escala y de maneras que son fundamentales para los resultados de impacto, pero a menudo infravaloradas. Somos propietarios activos a largo plazo y podemos demostrar una contribución significativa a través de un compromiso continuo. Medimos el impacto a lo largo del tiempo y nos comprometemos activamente a mejorarlo. Creemos que estas empresas tienen el potencial de ofrecer fuertes rentabilidades a los inversores en consonancia con sus actividades empresariales. No es necesario comprometer la rentabilidad”.

Por último, la gestora destaca que su marco de inversión de impacto, construido en estrecha colaboración con BlueOrchard, recibió el año pasado la máxima calificación de BlueMark por su alineamiento con los Principios Operativos para la Gestión de Impacto.