Una nueva investigación de Cerulli Associates anticipa un fuerte impulso para los Defined Outcome ETFs™, una categoría que podría crecer a un ritmo anual compuesto de entre 29% y 35% en los próximos cinco años. En su escenario más optimista, los activos bajo gestión superarían los 334.000 millones de dólares para 2030, más del cuádruple de su tamaño actual. La proyección contrasta con el crecimiento esperado del conjunto de la industria de ETFs, estimado en un 15% anual.

El informe, elaborado por la consultora internacional en colaboración con Innovator Capital Management, atribuye este potencial a una combinación de factores favorables, entre ellos la creciente adopción de estos vehículos por parte de grandes broker/dealers y el avance de modelos de asesoría basados en honorarios, que requieren escalabilidad y mayor personalización.

Demanda en aumento ante el retiro de los Baby Boomers

Cerulli destaca que la jubilación progresiva de los Baby Boomers, que controlan más de 48 billones de dólares en activos invertibles, impulsará la demanda de estrategias que ofrezcan mayor previsibilidad, protección ante caídas y flexibilidad. A medida que los inversores pasan de la acumulación a la desacumulación, se espera que los asesores busquen herramientas más precisas para gestionar el riesgo.

“Las estrategias tradicionales de mitigación de riesgo brindan diversificación, pero no siempre la certeza que hoy buscan los clientes”, señaló Daniil Shapiro, director de Cerulli.

“A medida que persiste la incertidumbre del mercado y evolucionan las expectativas de los inversores, los Defined Outcome ETFs™ han surgido como una solución dinámica para ofrecer gestión de riesgo personalizada a escala. Los asesores recurren cada vez más a estos productos para brindar resultados más predecibles y ayudar a los clientes a mantenerse invertidos, especialmente a aquellos preocupados por la volatilidad y el riesgo a la baja”, comentó Graham Day, EVP y CIO de Innovator.

Características clave: protección, certidumbre y liquidez

Los Defined Outcome ETFs™ ofrecen combinaciones de buffers y límites de retorno diseñadas para:

Amortiguar volatilidad y ayudar a clientes conservadores a mantenerse invertidos.

Proteger parcialmente ante caídas, a cambio de un tope de ganancias.

Participar del mercado accionario hasta un límite, útil para perfiles cercanos a la jubilación.

Reducir costos frente a productos estructurados tradicionales.

Aumentar liquidez, gracias al formato ETF.

Para los asesores, esta gama de estructuras permite ajustar con precisión la estrategia al perfil y objetivos de cada cliente.

Adopción creciente, pero persisten desafíos

Pese al entusiasmo por los beneficios conductuales —especialmente para evitar desinversiones en momentos de volatilidad—, las oficinas centrales de grandes intermediarios mantienen reservas por la complejidad del producto y el impacto que podría tener en su plataforma de distribución.

Otro punto de atención es el comportamiento del ETF cuando se compra fuera de su precio inicial del periodo de resultado, lo que puede limitar la capacidad de alcanzar el “cap” o aumentar la exposición a caídas.

“Los ejecutivos quieren comprobar cómo se comportarían estos productos en un mercado bajista severo”, señaló Shapiro. “Los emisores capaces de abordar estas dudas mediante innovación y educación podrán acceder a un mercado significativamente mayor”, concluyó.

La economía mexicana es la segunda más grande de Latinoamérica y su relevancia se ha consolidado en las últimas dos décadas con el tratado comercial que la une con los dos gigantes globales: Estados Unidos, la mayor potencia del mundo, y Canadá, una de las siete mayores economías. Pero tiene un problema que no ha podido resolver durante décadas: el bajo crecimiento.

En lo que va del siglo, el promedio del PIB de México se ubica en 1,73%, un incremento totalmente insuficiente para una economía que debería crecer cuando menos entre 5% y 7% a nivel anual para generar los empleos suficientes que abatan el rezago acumulado durante décadas, así como la demanda de los empleos que solicitan las nuevas generaciones.

Mientras tanto, México también se consolida en los mercados financieros. Durante los años recientes, un espectacular crecimiento en su mercado de valores así como una fortaleza inusitada de su moneda dan cuenta de lo anterior; el mercado financiero mexicano es quizás el más beneficiado de los años recientes ante los temores que han generado los reacomodos geopolíticos, así como la nueva política comercial de Estados Unidos.

Pero las noticias y las expectativas de los analistas que siguen el día a día de la economía mexicana no son las más optimistas. Todo indica que México está atrapado en la llamada «trampa del crecimiento», que no es exclusiva del país pero sí es una constante en la segunda potencia de la región.

Factores que impiden el despegue de la economía

La encuesta de octubre entre analistas del sector privado en México muestra que los especialistas proyectan un crecimiento del PIB al cierre de 2025 del 0,50%, manteniéndose sin cambios respecto a la encuesta del mes anterior.

De esta manera, se interrumpe una racha de cuatro meses de aumentos en los que la expectativa de crecimiento pasó de 0,18% a 0,50%. A pesar de esto, la expectativa de 0,50% aún se encuentra por debajo de lo que se registró en la encuesta de enero (1,00%). Por su parte, la expectativa de crecimiento para 2026 fue ajustada al alza al pasar de 1,35% a 1,40%.

De acuerdo con el porcentaje de respuestas de los especialistas, los seis principales factores que frenan el crecimiento económico de México son:

a. Gobernanza (41%)

Se mantiene como el primer factor que más obstaculiza el crecimiento económico de México. Al interior de la gobernanza, el factor de problemas de inseguridad pública se ubica como el principal riesgo para el crecimiento, con un 17% de las respuestas, y se posiciona como el principal factor dentro de gobernanza desde noviembre de 2024. Le siguen otros problemas como la falta de derecho (9%), incertidumbre política interna (6%), corrupción (6%) e impunidad (3%).

b. Condiciones externas (28%)

Al interior del rubro de condiciones externas, el principal riesgo identificado es la política sobre comercio exterior, con 17% de las respuestas, posicionándose, junto con inseguridad pública, como el principal riesgo para el crecimiento económico de México de entre los 32 factores. Esto se debe a la elevada incertidumbre sobre las políticas proteccionistas de Trump en Estados Unidos. Al interior de las condiciones externas, también destacan la inestabilidad política internacional (4%), la debilidad del mercado externo y la economía mundial (2%).

c. Condiciones económicas internas (22%)

Los factores con mayor porcentaje fueron la debilidad del mercado interno, incertidumbre sobre la situación económica interna (7%), ausencia de cambio estructural en México (6%) y debilidad en el mercado interno (6%).

d. Finanzas públicas (6%)

Este factor bajó de 8% a 6%. Sin embargo, destaca que en los últimos dos meses se ha ubicado por encima del promedio del año de 3,7%. Esto se debe a la presentación del Paquete Económico 2026, que genera dudas entre los especialistas del sector privado, pues la Secretaría de Hacienda estima un déficit de 4,1% para 2026 y un crecimiento en un rango de 1,8% a 2,8%, lo que se considera optimista.

e. Política monetaria (2%)

La política monetaria que se está aplicando con 1% y el elevado costo de financiamiento interno con 1% son los factores que obstaculizan el crecimiento económico de México, de acuerdo a la encuesta.

f. Inflación (2%)

Este factor subió un punto porcentual respecto a la encuesta de septiembre. El aumento de costos salariales fue el único factor que los especialistas perciben como obstáculo para el crecimiento.

Así, el gran reto de la segunda mayor economía de la región está claro: impulsar el crecimiento sí o sí, salir de esa «trampa del crecimiento», que de acuerdo con los expertos le pone en riesgo de repetir con el paso del tiempo episodios que se supone ya han sido superados.

Sin embargo, no será fácil. La transición política, los reacomodos en la región, así como la agresiva política comercial del principal socio del país, Estados Unidos, no auguran para los especialistas un escenario terso para un asunto que no puede esperar más. México debe crecer a tasas mayores a la brevedad, y no se observa cómo sucederá en el corto plazo.

Bank of América anunció una alianza multianual con el líder deportivo global, empresario y filántropo David Beckham, quien será embajador de su programa deportivo global Sports with Us.

La alianza permitirá que el ex jugador de la selección de Inglaterra y actual presidente y accionista del Inter de Miami promueva todo el portafolio de asociaciones deportivas del banco, que incluye marcas y eventos icónicos para impulsar el progreso, celebrar logros y apoyar a las comunidades, según informó BofA.

Sports with Us se basa en una filosofía y una inversión enfocadas en inspirar, conectar e impactar a las comunidades a través del deporte, señalaron en una nota de prensa.

“El deporte tiene el poder de unir a las personas y generar un impacto duradero en los jóvenes y en las comunidades de todo el mundo. He visto de primera mano cómo programas como Sports with Us generan cambios reales y brindan acceso y oportunidades que son esenciales en nuestras comunidades”, indicó Beckham.

“Aplaudo a Brian Moynihan(CEO de BofA) y a su equipo por sus planes a largo plazo para utilizar el deporte como motor de cambio. Me inspiran sus esfuerzos, que me han llevado a reflexionar sobre mis propias experiencias tanto en el deporte como en mi trabajo con organizaciones como Unicef. Estoy orgulloso de asociarme con Bank of America para ampliar este trabajo y usar mi plataforma para destacar su increíble y significativo programa”, agregó.

El programa del banco se apoya en las amplias asociaciones deportivas de la firma, que impulsan inversiones a largo plazo en programas que fomentan la participación, el bienestar y las oportunidades para los jóvenes en comunidades de todo Estados Unidos, al tiempo que generan un impacto económico significativo, aseguraron.

En 2026 y más allá, BofA apoyará grandes eventos deportivos que dejarán un impacto y legado duraderos, incluidos la Copa Mundial de la FIFA 26™, el Maratón de Boston presentado por Bank of America, el Masters Tournament y el Augusta National Women’s Amateur, el Bank of America Chicago Marathon, entre muchos otros.

“El trabajo de Sir David para apoyar a comunidades en todo el mundo y su pasión por ayudar a otros a sobresalir, lograr metas y participar en el deporte no tienen comparación. Comparte nuestro impulso por conectar y empoderar a las personas a través del deporte”, afirmó David Tyrie, presidente de Marketing, Digital y Soluciones Especializadas para Clientes Minoristas de BofA. “Con la ayuda de Sir David, aceleraremos el cambio e invertiremos donde más importa”, añadió.

Snowden Lane Partners anunció que Lucas Azevedo se ha unido al Gherardi Group como Consultor Financiero y Vicepresidente. Con base en la oficina de Coral Gables, Azevedo trabajará estrechamente con el Senior Partner & Managing Director Christian Gherardi para ofrecer soluciones personalizadas de planificación financiera, jubilación y planificación patrimonial a los clientes del equipo, informó la firma de asesoría patrimonial independiente.

“Lucas tiene una habilidad única para combinar su experiencia técnica en inversiones con una ejecución centrada en el cliente, y estamos encantados de darle la bienvenida al equipo”, señaló Gherardi.

Según Managing Director de Snowden Lane, la nueva incorporación cuenta con “un historial sólido trabajando con clientes de ultra alto patrimonio, brindando soluciones especializadas que atienden consideraciones complejas en mercados internacionales”.

Antes de unirse a Snowden Lane, Azevedo se desempeñó como Director Asociado y Banquero Privado en BTG Pactual, donde administró más de 250 millones de dólares en activos de clientes.

Experto en atender familias de ultra alto patrimonio en Brasil y América Latina, Azevedo ha construido una carrera de 13 años que incluye experiencia adicional en Crédit Agricole Private Banking y Citi Private Bank. Se especializa en carteras multi-activos y estructuración internacional de activos, y es fluido en portugués, inglés y español, según informó la firma a través de un comunicado.

Desde su fundación en 2011, Snowden Lane ha construido una marca nacional, atrayendo talentos de Morgan Stanley, Merrill Lynch, UBS, JP Morgan, Raymond James, Wells Fargo y Fieldpoint Private, entre otros. La firma emplea a más de 150 profesionales, incluidos más de 80 asesores financieros, en 15 oficinas en todo el país.

La visión de Santander Asset Management (SAM) para 2026 es, ante todo, optimista. Durante la presentación de su informe de mercado para el próximo año, los portavoces de la gestora dejaron claro que estamos ante un aterrizaje suave de la economía y ante una moderación de la inflación, lo que dibuja un contexto favorable para los activos de riesgo.

Argumentan que la actual dinámica ha encontrado soporte en un nivel arancelario menor de lo esperado -tras las decisiones en política comercial de la Administración Trump-; en un balance sólido y sin desequilibrios por parte de empresas y familias; en unas políticas monetarias que tienden a tipos neutrales; y el anuncio de importante políticas fiscales por parte de los gobiernos.

Desde el punto de vista macro, consideran relevante que las economías han superado el “muro arancelario”, y dado que estas tasas han tenido un impacto menor de lo esperado, el ciclo se ha extendido. “Se espera que para la segunda mitad de 2026 se recupere el dinamismo económico y que el ciclo global se extienda, y el ejercicio termine con tasas de crecimiento superiores a las que veremos a principios de año”, apunta Delfina Pérez, directora de Estrategia de Mercados de SAM.

En este sentido, la gestora destaca la resiliencia de la economía global. Según argumenta en su informe, “afrontar de forma sucesiva un shock sanitario sin precedentes, un shock inflacionista -que en muchas economías alcanzó niveles no vistos desde los años setenta- y un shock arancelario que llegó a poner en duda el futuro del comercio internacional no ha sido tarea fácil y, sin embargo, el ciclo global sigue mostrando una notable capacidad de extensión”.

En opinión de Samantha Ricciardi, CEO de Santander Asset Management, “la resiliencia de la economía global confirma que el ciclo no solo resiste, sino que evoluciona”. En la carta de presentación del informe insiste en que, para 2026, “anticipamos un entorno caracterizado por un crecimiento sostenido, una inflación contenida y políticas económicas que acompañan al ciclo, configurando un marco favorable para la inversión y la diversificación. En este contexto, destacamos tres grandes ideas de inversión para el año: renta variable global, renta fija, oro y mercados privados”.

Al mismo tiempo, destacan cinco factores a vigilar: las elevadas inversiones realizadas en determinados sectores de la IA, las implicaciones de la geoeconomía, la trayectoria de los déficits fiscales, los flujos minoristas en los mercados y el rumbo del consumo en EE. UU..

Renta variable: pilar central de las carteras

La gestora considera que este escenario base beneficio para los activos riesgos, lo que explica que “el pilar central de las carteras para 2026 sea la renta variable global, donde la diversificación seguirá siendo esencial”, afirma José Mazoy, director de Inversiones Global de SAM.

Para Mazoy vamos hacia una “mayor amplitud en los mercados de renta variable, ya que el crecimiento de beneficios se amplía por regiones, sectores y empresas”. Es decir, mientras que este año los protagonistas han sido sectores, empresas y regiones concretas, para 2026 el abanico se amplía, según Mazoy, por dos motivos: “Por la expansión de los beneficios en EE.UU. y Europa es sólida, y por el dinamismo de las economías emergentes gracias a su política monetaria”. De hecho, la gestora espera, por ejemplo, que en EE.UU. haya una expansión de los beneficios empresariales del entorno del 15% en el caso del Standard & Poor’s 500 -que se extenderá a sectores más allá de la tecnología ligada a la IA- y del 22% en el caso de las small caps. Mientras que en la Eurozona se prevén crecimientos de beneficios cercanos al doble dígito.

Entonces, ¿qué oportunidades de inversión concretas ve Santander AM en la renta variable global? Jacobo Ortega, director de Inversiones de Europa de la gestora, señala directamente a la Eurozona: “Estamos muy constructivos en los índices europeos, en particular en Alemania y España. Las valoraciones siguen siendo atractivas y las previsiones de crecimiento de los beneficios están justificadas con los fundamentales. En 2026, apostamos por la renta variable europea, a diferencia de otros años en que estábamos más neutrales. Creemos que será otro año bueno para esta clase de activo”.

Basándose en esa “amplitud” de los mercados de renta variable que señala Mazoy, la gestora también ve oportunidades en los mercados emergentes. “Dentro de Europa, vemos que Polonia cuenta con un entorno macro favorable y que, con un enfoque más selectivo, hay grandes oportunidades de valoración y en el segmento de las small caps. Respecto a la región latinoamericana, ha experimentado un rally de mercado tremendo y mantiene unas valoraciones atractivas, como es el caso de México, Chile y Argentina”, apunta el director de Inversiones Global de la gestora.

Ahora bien, reconoce que la historia de inversión de renta variable global se sustenta en EE.UU., Europa y Latam, pero también pasa por Asia, con Japón, India y China como principales focos. “Pese a persistente desequilibrio en real estate, China ofrece un crecimiento basado en políticas públicas que apoyan sectores claves para el país. Es cierto que las valoraciones son algo más exigentes, pero todavía hay oportunidades”, comenta.

Renta fija y oro

En cuanto a la renta fija, la gestora ve oportunidades en los bonos soberanos de Reino Unido y Brasil, donde el carry elevado se suma a la previsión de recortes de tipos. En Brasil, la situación macro “debería permitir al Banco Central iniciar un ciclo de relajación monetaria a comienzos de 2026, con posibles sorpresas de sesgo acomodaticio”, afirma Mário Felisberto, director de Inversiones de SAM Brasil.

En la Eurozona, Ortega defiende el potencial en crédito debido a la solidez del sector empresarial y un carry claramente atractivo en términos históricos sitúan al crédito como una fuente estable de rentabilidad para 2026. “El crédito europeo investment grade ha tenido un buen comportamiento por la comprensión de los tipos, pero su bajo apalancamiento unido al contexto descrito de fortaleza de beneficios empresariales y de demanda por activos por encima de la inflación, nos hace pensar que lo hará bien en 2026 y que va a ser un buen complemento a todas las carteras multiactivo y para los inversores que quieran mantener sus ahorros”, apunta Ortega.

En este sentido, la gestora argumenta que las TIRES siguen siendo atractivas, claramente por encima de las medias de los últimos diez y veinte años, y ofrecen un diferencial adicional frente a la deuda soberana. “La sólida demanda, especialmente del inversor minorista, y la fortaleza de los balances empresariales dejan margen para una compresión adicional de diferenciales”, apuntan.

Por su parte, considera que el oro sigue siendo una cobertura eficaz como elemento clave para la diversificación de las carteras, debido tanto a la persistencia de los riesgos geopolíticos y de la inflación como a los buenos fundamentales de fondo. Según Mazoy, la gran continuidad de las compras de bancos centrales y el interés de los inversores tras años de flujos negativos mantendrá el pulso de su rally.

“En un contexto en el que persisten los riesgos geopolíticos, la inflación no ha desaparecido y los inversores perciben que los bancos centrales seguirán priorizando crecimiento sobre control de precios, el metal precioso ofrece una cobertura efectiva como elemento clave para la diversificación de carteras”, reitera el informe de perspectivas.

Mercados privados

Desde la gestora subrayan el valor de los mercados privados, lo que convierte a este activo en su cuarto pilar para las carteras en 2026. Según explica Borja Díaz-Llanos, CIO Global de Santander Alternative Investments, la rentabilidad y la diversificación de esta clase de activo continúan manteniendo una evolución positiva. “Son la oportunidad de tener una representación de la economía real en tu cartera, por lo tanto, seguirán teniendo un papel cada vez más relevante en la construcción de carteras diversificadas. Estos activos han dejado de ser un mero complemento para convertirse en un componente integral”, afirma.

Para Díaz-Llanos, “en un entorno de tipos base más bajos y compresión en la renta fija tradicional, los inversores ven cada vez más la deuda privada europea (European Private Debt) como un componente esencial de la asignación de income de la cartera, no solo como un nicho de alto rendimiento”.

Es decir, para la gestora la deuda privada europea (European Private Debt) destaca por su valor intrínseco, sustentado tanto en factores estructurales, dado el menor desarrollo del mercado de capitales y de financiación alternativa frente al peso del sistema bancario, como en su atractivo relativo respecto a otras regiones, especialmente Estados Unidos. “Creemos que Europa ofrece actualmente un terreno más fértil para generar alfa en deuda privada que Estados Unidos, por razones tanto estructurales como cíclicas”, concluye el informe.

De izquierda a derecha, José Segarra, presidente de CFA Society México; Nicolás Álvarez, Partner y CFO de DeltaHedge en Chile; Nicolás Henao, vicepresidente de Neuberger Berman; Mariano Fiorito, Country Head Argentina y Uruguay de Schroders; y Mario Velásquez, vicepresidente de CFA Society Perú, y director ejecutivo de JP Morgan en el país.

En el ecosistema inversor y de los mercados financieros, los lazos entre España y Latinoamérica son cada vez más profundos. Prueba de ello es la celebración del 27º Foro Latibex, en Madrid, que dio buena muestra de una relación que fluye en ambos sentidos. «España es hoy el principal destino de la inversión de la región latinoamericana en Europa y el segundo destino extrarregional del capital iberoamericano, solo por detrás de Estados Unidos. Actualmente, 20 países iberoamericanos mantienen inversiones activas en territorio español, conformando una comunidad empresarial compuesta por más de 600 compañías que generan aproximadamente 44.000 empleos directos. Este ecosistema empresarial refuerza los vínculos económicos y culturales entre ambas regiones, consolidando a España como el principal puente de conexión entre Iberoamérica y Europa», decía Juan Flames, CEO de BME en la inauguración.

Y viceversa: las oportunidades de inversión en los distintos países latinoamericanos están sobre la mesa, algo que se puede aprovechar a través de los mercados de capitales y las infraestructuras de mercados privados. «Es esencial la participación de intermediarios financieros, gestores de fondos, autoridades y, sobre todo, inversores finales españoles. Debemos romper prejuicios y ayudar a que estos inversores europeos puedan percibir el valor de estas compañías y, en correspondencia, estas consigan impulsar su crecimiento con nueva financiación en nuestros mercados», decía el CEO de BME.

Y es que lo que está por venir el año próximo resulta prometedor, aunque los retos no pueden obviarse, por ejemplo en el plano político. México, Chile, Colombia, Argentina o Perú son algunos ejemplos hacia los que mirar, con oportunidades en sectores como las infraestructuras, el real estate, las finanzas, la minería, la energía o en sus mercados de deuda.

México: infraestructuras, real estate y finanzas

De cara a 2026, México se encuentra ante un panorama donde no se esperan grandes tensiones políticas internas, y con el Mundial de fútbol como potencial revulsivo inversor. «México es una economía globalizada cuyos flujos comerciales están altamente diversificados: exporta más del 80% hacia Estados Unidos, pero solo importa el 40% desde ese país; el resto proviene principalmente de China, Corea, Japón, Alemania, Taiwán, Vietnam, Canadá y Brasil», explicó José Segarra, presidente de CFA Society México. Uno de los focos actuales es el fuerte crecimiento de los autos eléctricos chinos, que ya representan 60% del mercado local y han reactivado la discusión sobre aumentos arancelarios debido a que las inversiones prometidas en fábricas en México no se han materializado. El textil es otro sector bajo análisis arancelario, pero incluso con medidas de este tipo, el impacto macro sería limitado: la inflación se mueve en torno al 4%–4,5% (con objetivo del 3% más/menos 1%), el crecimiento tendencial ronda el 1,5% y un déficit del 6% no genera presiones de deuda significativas.

«Las bases del país son demasiado fuertes como para que incluso una mala gestión las pueda tumbar», aseguró el experto. El Mundial, que se espera genere más de 3.000 millones de dólares de derrama económica, podría ayudar también. «El recorte del gasto en infraestructura abre espacio a asociaciones público-privadas («La falta de infraestructura pública derivará en proyectos privados y sectores como salud y educación se posicionan como espacios naturales para proveedores privados», dijo), y existe un potencial enorme en logística: todo el real estate de este tipo en México equivale apenas al 5% del existente en Dallas, lo que muestra la oportunidad en expansión inmobiliaria y consumo interno».

Al hablar de oportunidades concretas, Segarra se centró también en los servicios financieros: «México avanza en un proceso de formalización empresarial que abre un campo inmenso para empresas que ofrecen servicios B2B orientados a mejorar la gestión corporativa», añadió. En banca, jugadores como BBVA mantienen una rentabilidad sobresaliente, impulsados por una baja cultura financiera que mantiene amplios márgenes de crecimiento.«En el ámbito corporativo, la economía real ofrece más posibilidades que la renta variable, aún limitada en número de emisores», resumió el experto.

Chile: banca, minería y sector inmobiliario, con una macro ordenada

En Chile, el reciente resultado electoral estuvo dentro de lo previsto y trajo de la mano un alza moderada de la bolsa y una apreciación del peso. «El país se encamina a un gobierno de derechas tras un ciclo de casi 24 años de alternancia política que ha reforzado la cultura de contrapesos institucionales. El Ejecutivo deberá convivir con un Senado dividido y una Cámara de Diputados similar, lo que obligará a un diálogo constante para aprobar una legislación razonable», explicó Nicolás Álvarez, Partner y CFO de DeltaHedge en Chile. En su análisis, explicó que el nuevo Gobierno se encontrará una macro ordenada: el país mantiene un déficit estructural del 1%–2%, una deuda equivalente al 42% del PIB y un estricto marco de disciplina fiscal respaldado por la legislación, además de una buena gobernanza. El potencial de crecimiento se sitúa entre el 3% y el 3,5%, con iniciativas público-privadas que podrían elevar el techo al 4%.

Entre las opciones de inversión, habló de oportunidades a corto plazo en un sector bancario rezagado y con potencial para crecer, así como del despertar del sector inmobiliario y de la construcción, mientras el ciclo minero se fortalece con los precios de commodities como el cobre y el litio. Sin olvidar las finanzas: «La implementación de un marco moderno de open finance abre la puerta a nuevos servicios tecnológicos, con usuarios dueños de sus datos y empresas capaces de negociar condiciones financieras en su nombre», indicó. A largo plazo, la disipación de la polarización política y la reforma de pensiones —que administra unos 200.000 millones de dólares, equivalentes al 65% del PIB, y que podría ascender a 700.000 millones, que podrán invertir en la economía chilena— son factores a favor, junto con la restitución de las reservas de los fondos soberanos y el banco central. «En Chile se está armando una base sólida, el país está recuperando holgura», añadió.

Colombia: energía o educación en capital privado y deuda en mercados cotizados, «oportunidad total»

También Colombia presenta un horizonte favorable de cara a 2026, donde «la oportunidad es total». Las mejoras en la política energética, el control del gasto y la recompra de deuda externa con descuento han permitido cerrar la brecha de riesgo frente a países de calificación similar y reducir el spread frente a Brasil. La incógnita más relevante continúa siendo Venezuela: las tres olas migratorias han integrado talento y dinamismo, pero la evolución política del país vecino seguirá condicionando. «Si la inflación se modera y los aumentos del salario mínimo —cercanos al 20%— convergen con un ciclo de baja de tasas, sectores como infraestructuras, construcción y energía podrían reactivarse. Aunque la transición energética gana espacio, Colombia no puede abandonar su producción petrolera», indicó Nicolás Henao, vicepresidente de Neuberger Berman. A esto se suman oportunidades en capital privado en ámbitos como educación, digitalización y servicios financieros, donde la penetración y la resiliencia bancaria han sorprendido. El potencial está a la vista, incluso sin grandes cambios de agenda, defendió.

Colombia, además, continúa mostrando dinamismo en turismo y servicios gracias a su ubicación estratégica entre océanos. Aunque el acceso a sus mercados de capitales no está muy desarrollado y la integración con las bolsas de Perú y Chile avanza con lentitud, la deuda soberana ya muestra compresión de spreads y varios casos corporativos apuntan a buenas rentabilidades futuras. Un sector para aprovechar oportunidades vía mercado de capitales es el financiero, que vive un proceso de transformación ligado a la reforma de las pensiones y al desarrollo de los fondos mutuos, que ampliarán el acceso a los mercados de capitales.

En Perú, Mario Velásquez, vicepresidente de CFA Society Perú, y director ejecutivo de JP Morgan en el país, habló de las oportunidades en dólares, pues es un mercado «bimoneda». Su estabilidad institucional y monetaria se refleja en la apreciación acumulada del sol —un 8% en lo que va del milenio—.

Argentina: energía, minería, finanzas y deuda corporativa con peso político de fondo

A diferencia de los países desarrollados donde la macroeconomía pesa más que la política, en Argentina el 80% del ciclo responde a factores políticos y puede considerarse que el ciclo actual ya empezó con Macri en 2015. «Aquella etapa terminó de manera desordenada por el gradualismo fiscal y un shock monetario, fue seguida por un ciclo interrumpido durante la pandemia y culminó con una inflación mensual de dos dígitos bajo el gobierno de Alberto Fernández. En medio de ese deterioro y de una profunda transferencia de riqueza, emergió Milei con un programa pragmático que sorprendió al mercado por su agresiva consolidación fiscal, su rápida vuelta al equilibrio y un reordenamiento macro que muchos dudaban que la sociedad estuviera dispuesta a tolerar», indicó Mariano Fiorito, Country Head Argentina y Uruguay de Schroders. Los recientes acontecimientos confirmaron un apoyo más amplio del esperado y pavimentaron el nuevo ciclo, con el apoyo de EE.UU. Junto con los avances estructurales, entre ellos el impulso de Vaca Muerta y la mayor visibilidad sobre la capacidad de pago gracias al swap de dólares, el país ingresa en una etapa que podría traducirse en una caída sostenida de la inflación y un regresopleno a los mercados internacionales, describía el experto.

Con todo, los desafíos persisten. «El país deberá demostrar que puede sostener la estabilidad fiscal, controlar la inflación y acumular reservas sin caer en sobrerreacciones que perjudiquen el proceso. La confianza del mercado global será clave para financiar sectores de capital intensivo como la minería o Vaca Muerta». Las reformas estructurales, especialmente la laboral, serán determinantes para reducir una informalidad superior al 50% y para dinamizar la creación de empleo. «En paralelo, hay oportunidades en energía, minería, tecnología y capital humano, donde Argentina podría posicionarse como hub regional», dijo.

Profundizando en las oportunidades, indicó que la inversión extranjera directa negativa empieza a revertirse, especialmente en energía y minería. «Vaca Muerta podría generar hacia 2030 un aporte comparable al del agro; la minería, que comparte potencial con Chile, ofrece una oportunidad excepcional», añadió. En el plano financiero, el país está a las puertas de una revolución: «Mercado Libre transformó los pagos, la relación crédito/PIB es apenas del 17%, prácticamente no existe mercado hipotecario y actores como Revolut y el propio Mercado Libre avanzan hacia la obtención de licencias bancarias. El agro seguirá siendo un pilar, pero el futuro se construirá sobre energía, minería y servicios financieros, ahí está todo por hacer», indicó. Por otra parte, la deuda corporativa se presenta como un activo especialmente atractivo, con retornos del 8% al 10% en dólares, compañías disciplinadas: «La relación riesgo-retorno es equilibrada y merece la pena mirar», apostilló.

LinkedInPatricia Jurado Martín, Marketing Manager de Vanguard en España.

Vanguard sigue dando forma a su equipo en España. En esta ocasión, la gestora estadounidense ha fichado a Patricia Jurado Martín como nueva Marketing Manager, según ha podido confirmar Funds Society.

Como responsable de Marketing, se encargará de diseñar e implementar la estrategia comercial y de marca de Vanguard en España, y se integrará en el equipo de Pablo Bernal, Country Head para España de Vanguard.

Jurado se une a Vanguard desde Capital Group, donde ha desarrollado su carrera profesional los últimos diez años. En concreto, ha desempeñado diversas funciones en el departamento de Marketing desde 2019. Según su perfil de LinkedIn, anteriormente trabajó en Mercuria Energy Trading y en el despacho Cuatrecasas, Gonçalves Pereira, en Bruselas y en Madrid.

La firma brasileña B3publicó su informe anual de ETFs 2025 este miércoles, durante el ETF Day Brasília, revelando un sector que ha superado la fase de democratización y ha entrado en lo que clasifica como una etapa de «sofisticación accesible».

El mercado nacional superó los 75.000 millones de reales (unos 14.250 millones de dólares) en activos consolidados, reúne a más de 850.000 inversores bajo custodia —el 81% de los cuales son personas físicas— y cuenta con 500 productos listados, incluyendo ETFs locales y globales.

Según el documento, la industria ha comenzado a ofrecer herramientas capaces de estructurar portafolios completos, con productos que abarcan desde renta fija soberana hasta criptomonedas, desde micro capitalización hasta robótica, y desde estrategias cuantitativas hasta soluciones híbridas. Esta expansión abre la puerta a asignaciones y diversificación más rigurosas, anteriormente restringidas a grandes inversores.

De la réplica a la cartera completa

El informe destaca que, desde el lanzamiento del primer ETF brasileño en 2004, la industria ha evolucionado, desde simples replicadores hasta estructuras complejas, globales y basadas en factores. Este avance fue impulsado por la digitalización, la educación financiera, la entrada de gestores de activos internacionales y el fortalecimiento regulatorio.

En 2025, cuatro hitos definieron este cambio:

El primer ETF híbrido del país (GOAT11), que combina renta fija local y acciones internacionales;

El primer modelo de cogestión en ETFs;

El ETF Connect Brasil-China, que conecta a B3 con las bolsas de valores de Shanghái y Shenzhen;

El primer ETF brasileño basado en contratos de futuros de Bitcoin (NBIT11).

B3 afirma que el país ha pasado de ser un mero espectador a convertirse en protagonista de la internacionalización e innovación del sector. «B3 monitorea de cerca las demandas de los inversores y las tendencias globales», declaró Bianca Maria, gerente de Producto de Renta Variable de la firma. “Observamos un creciente interés por nuevas tesis y estrategias de ETF”, agregó.

ETF Connect transforma a Brasil en un centro neurálgico entre Occidente y Asia

Lanzado en mayo, el programa ETF Connect Brasil-China marcó un hito. El país se convirtió en el primero fuera de Asia en adoptar este modelo, permitiendo cotizaciones recíprocas. Los primeros ETF listados en la B3 fueron:

PKIN11, que replica el índice CSI 300;

TECX11, vinculado a ChiNext;

SILK11, que sigue el MSCI China A 50 Connect.

Los inversores están madurando y buscan estrategias, no solo acceso. Para los inversores chinos, estarán disponibles ETFs basados en el Ibovespa. Esta iniciativa conecta el mercado brasileño con un ecosistema que mueve más de 400.000 millones de dólares en ETFs y consolida al país como un centro regional.

El informe señala un cambio de comportamiento: la pregunta ha pasado de «¿merece la pena invertir en ETFs?» a «¿qué ETF se ajusta mejor a mi estrategia?». Según el experto Bruno Paolinelli, este escenario refleja disciplina y mayor eficiencia. «Invertir en ETFs es invertir en disciplina», afirma.

Así ven los gestores de activos el nuevo ciclo

El informe recopila análisis de diez gestores de activos que participan activamente en el sector.

BlackRock: Smart Beta como una nueva etapa en la gestión

La gestora de activos destaca que Smart Beta se sitúa entre la gestión pasiva y la activa, reorganizando los índices mediante factores cuantitativos como el valor, la calidad, el tamaño y el momentum. Esta estrategia, antes reservada a inversores institucionales, ahora es accesible a través de los ETFs. Para el mercado brasileño, este enfoque responde a la concentración del Ibovespa y amplía la exposición a la llamada «economía real».

Bram (Bradesco Asset Management): Internacionalización a través de ETFs

La gestora de activos destaca que los ETFs permiten a los inversores brasileños acceder a los mercados globales sin necesidad de remesas internacionales. Cita el crecimiento del sector a nivel mundial, que cerró 2024 con US$14,85 billones en activos y un récord de 1,88 billones de dólares en entradas netas. Bram considera que el ETF Connect es un mecanismo estratégico para conectar a inversores brasileños y chinos y posicionar al país como un centro financiero.

BTG Asset: El crédito privado se fortalece con DEBB11 y MARG11

DEBB11, el primer ETF de crédito privado en la B3 (Bolsa de Valores de Brasil), superó el desafío inicial de liquidez gracias a una metodología rigurosa y se consolidó como una alternativa para la exposición al crédito corporativo. En 2025, MARG11 se convirtió en el primer ETF de obligaciones aceptado como garantía en la B3, dirigido a inversores institucionales. La gestora de activos se posiciona como la mayor administradora de ETFs de crédito privado del país.

Buena Vista: Los ETF de criptomonedas entran en la fase institucional

La firma considera que el mayor impacto de los ETF de criptomonedas ha sido permitir el acceso al mercado a los inversores institucionales, no a los inversores individuales, quienes ya contaban con un amplio acceso. Destacan COIN11, el primer ETF de Bitcoin con dividendos mensuales, y GBTC11, que combina Bitcoin y oro ajustados por volatilidad. La gestora de activos argumenta que las criptomonedas deberían considerarse una clase de activo estructurada y regulada.

Global X: Global Theses llega al inversor brasileño

La gestora de activos destaca la expansión de sus productos en áreas temáticas como: blockchain, IA, infraestructura digital y centros de datos, litio, energía nuclear, robótica y automatización.

Investo: La renta fija gana terreno en los ETF

Investo destaca que este segmento ya representa el 24% del sector y continúa creciendo. El LFTB11, que replica principalmente bonos indexados a Selic, superó los 1.000 millones de reales en activos en menos de un año. La gestora también fue pionera en ETF internacionales de renta fija con USDB11 y BNDX11.

Itaú Asset: GOAT11 lanza segmento híbrido en Brasil

La gestora de activos lanzó GOAT11 en 2025, el primer ETF híbrido nacional, que combina renta fija local y renta variable internacional.

El objetivo es reducir la incertidumbre emocional de los inversores y ofrecer una diversificación disciplinada dentro de un único producto. La firma destaca que esta categoría ya está bien establecida en el extranjero.

Nu Asset: NBIT11 ofrece exposición a Bitcoin mediante derivados

NBIT11 es el primer ETF brasileño basado en el contrato de futuros de Bitcoin que cotiza en la B3. Elimina los riesgos de custodia física mediante el uso de derivados estandarizados garantizados con bonos gubernamentales. La gestora de activos argumenta que el producto ofrece seguridad operativa y una total fidelidad al precio del activo digital.

Trígono Capital: Microcapitalización accesible a través de TRIG11

Trígono utiliza el índice IMCAP, creado por Teva Índices, que selecciona microcapitalizaciones con liquidez mensual mínima y que cumplen con filtros de gobernanza y calidad. TRIG11 replica el indicador y busca exponer a los inversionistas al segmento más dinámico de la Bolsa de Valores, pero tradicionalmente de difícil acceso.

XP Asset: El oro consolida su posición con GOLD11

GOLD11, un ETF vinculado al oro con casi R$ 3 mil millones en activos, se ha convertido en el principal instrumento de exposición al metal tras la descontinuación de los contratos de futuros. El fondo ha duplicado su valor desde 2020 y mantiene una alta liquidez, consolidándose como una alternativa para la protección de activos.

En opinión de algunas gestoras, el mercado de renta fija vive un claro cambio de paradigma con respecto al riesgo implícito de los activos (spreads de crédito), con una cantidad cada vez mayor de empresas financiándose a tipos más bajos que sus Estados de referencia.

“En Europa más de 80 corporaciones se financiaban en septiembre a tasas más bajas que algunos bonos soberanos. Un ejemplo es Airbus, cuyos bonos a 5 años tienen un rendimiento inferior al de los OAT del Gobierno francés a un lustro. En EE.UU. también estamos viendo casos, como el de Microsoft, financiándose al 4,11% frente al Treasury al 4,12%. Esto se justifica por el apoyo estatal a determinados sectores, como defensa o tecnología/IA, y a la percepción de mayor estabilidad en la gestión de compañías privadas frente a la inestabilidad política que están viviendo algunos gobiernos, la cual, puede afectar a la financiación de los Estados”, explica David Montoya, Fixed Income Client Portfolio Manager de La Française.

Según su análisis del mercado actual de high yield, las curvas entre el crédito europeo y el estadounidense han mejorado su pendiente hasta los 7-8 años, ofreciendo oportunidades potenciales para aprovechar el «carry» y el «roll down». Sin embargo, reconoce que debido a la volatilidad en la parte larga de tipos, es poco interesante ir más allá de los 5 años.

“Los niveles de default para el segmento de crédito high yield, el de mayor riesgo, se mantienen bajos: 1,2% en EE.UU., 1,5% en Europa, con previsiones cercanas al 2%. El distress ratio también es bajo, lo que sugiere un entorno crediticio saludable que permite aprovechar el “carry”. No obstante, los spreads de crédito se encuentran en niveles bajos y es probable que aumente la dispersión sectorial y según la calificación crediticia. En caso de que los spreads se amplíen moderadamente podríamos ver un comportamiento inferior de los sectores cíclicos en relación con los no cíclicos, así como entre los emisores de peor calidad crediticia (CCC) en relación con los de mejor calidad (BB). Por ello, el posicionamiento será clave en los próximos meses, que prometen ser volátiles”.

Los riesgos ocultos

Cambio de paradigma o no, los gestores consideran que el ciclo actual se caracteriza por su duración excepcional, con diferenciales en mínimos históricos y tasas de impago muy bajas.. Pero algunas gestoras se preguntan si esto es realmente así o si hay ciertas dinámicas que suponen un riesgo oculto.

El primero en pronunciarse es Mauro Ratto, cofundador y codirector de inversiones, Plenisfer Investments (parte de Generali Investments), quien ve un riesgo en la correlación entre la menor frecuencia de impagos y la creciente prevalencia de operaciones no convencionales de gestión de pasivos corporativos. “Entre ellas se encuentran las operaciones de uptiering, cada vez más comunes en Estados Unidos y ahora también en Europa. La creciente relevancia de este tipo de operaciones también debe evaluarse teniendo en cuenta el aumento del volumen de la deuda privada, estimado actualmente en unos 2 billones de dólares, ya que la gran disponibilidad de capital para invertir en el mercado aumenta exponencialmente el riesgo de deterioro de la calidad crediticia y de los criterios de concesión de préstamos”, argumenta Ratto.

Otro factor de riesgo que observa Ratto en el crédito de alto rendimiento se refiere al fenómeno creciente de las emisiones destinadas a distribuir dividendos a los accionistas, las denominadas “recapitalizaciones de dividendos”. En su opinión, históricamente marginales en el total de emisiones de alto rendimiento, estas operaciones han cobrado mayor importancia en 2025, alcanzando a principios de verano el 8% de las emisiones europeas de alto rendimiento y aproximadamente el 5% en Estados Unidos. Y, al mismo tiempo, se han reducido las adquisiciones apalancadas y las salidas a bolsa de empresas respaldadas por capital privado.

“La consecuencia para los fondos es una menor capacidad para devolver el capital a sus inversores, una dificultad que se mitiga mediante operaciones de recapitalización de dividendos. Estas transacciones permiten a los fondos distribuir efectivo sin perder el control de las empresas, aunque a costa de aumentar el apalancamiento global y los riesgos asociados a la sostenibilidad de la deuda y los flujos de caja futuros. Esta tendencia exige a los inversores prestar más atención a la calidad real de la deuda y a la sostenibilidad de la estructura de capital del emisor, yendo más allá de las meras calificaciones o los niveles de diferencial a la hora de analizar las oportunidades de inversión”, añade Ratto.

También en crédito privado

“Cautela” y “selección” también son dos palabras que resuenan en el mercado de crédito privado. “Desde la perspectiva del inversor, es fundamental analizar todo el espectro de liquidez. Lo primero es determinar si se está siendo adecuadamente compensado por asumir una menor liquidez. A lo largo del abanico crediticio, cuanto mayor es la sensibilidad económica de un activo, menor es su calidad y mayor debe ser el diferencial que exigimos como inversores”, señala Dan Ivascyn, CIO de PIMCO.

En opinión de Ivascyn, aunque venimos de varios años de sólidos rendimientos en crédito, los diferenciales están ajustados: “Hemos visto un fuerte crecimiento en algunas de las áreas más sensibles del mercado, tanto en los préstamos bancarios —considerados más públicos— como en el crédito privado, como los préstamos directos a empresas de tamaño medio. Dada esta expansión y el deterioro observado en los estándares de suscripción, no debería sorprender que empiecen a aparecer algunos problemas crediticios. Creemos que ciertas áreas del mercado que han crecido demasiado rápido podrían acabar decepcionando a los inversores”.

Para poner en perspectivas este mercado, Pierre Pincemaille, secretario general de inversiones en DNCA, afiliada de Natixis IM, apunta un par de datos: «La cifra es vertiginosa: 1,7 billones de dólares. Ese es el tamaño del mercado mundial de deuda privada, un segmento del mercado de bonos que ha experimentado un crecimiento excepcional en los últimos cinco años, especialmente en Estados Unidos, donde ahora alcanza el billón de dólares». En su opinión, las quiebras de Tricolore y First Brands -firmas del sector automovilístico- han aumentado la inquietud de los inversores.

«Siguiendo el patrón clásico de ‘vender primero, pensar después’, los inversores han reducido su exposición al segmento más arriesgado del crédito corporativo de alto rendimiento, lo que ha provocado un aumento de los diferenciales. En cuanto a la renta variable, han ajustado sus posiciones en gestoras de activos privadas y acciones bancarias. La falta de detalles sobre la exposición de los bancos a las NDFI hace que la actual temporada de resultados trimestrales sea aún más crucial para identificar a los perdedores de esta secuencia. En términos más generales, cabe señalar que el factor calidad en Europa ha tenido un rendimiento significativamente inferior en 2025, a pesar de la resistencia de los beneficios en ese segmento. La configuración actual de los mercados de renta variable, caracterizada por valoraciones elevadas e indicadores técnicos ajustados (distancia con respecto a las medias móviles de 50 días), debería llevar naturalmente a los inversores a revisar este tema de cara a 2026″, explica Pincemaille.

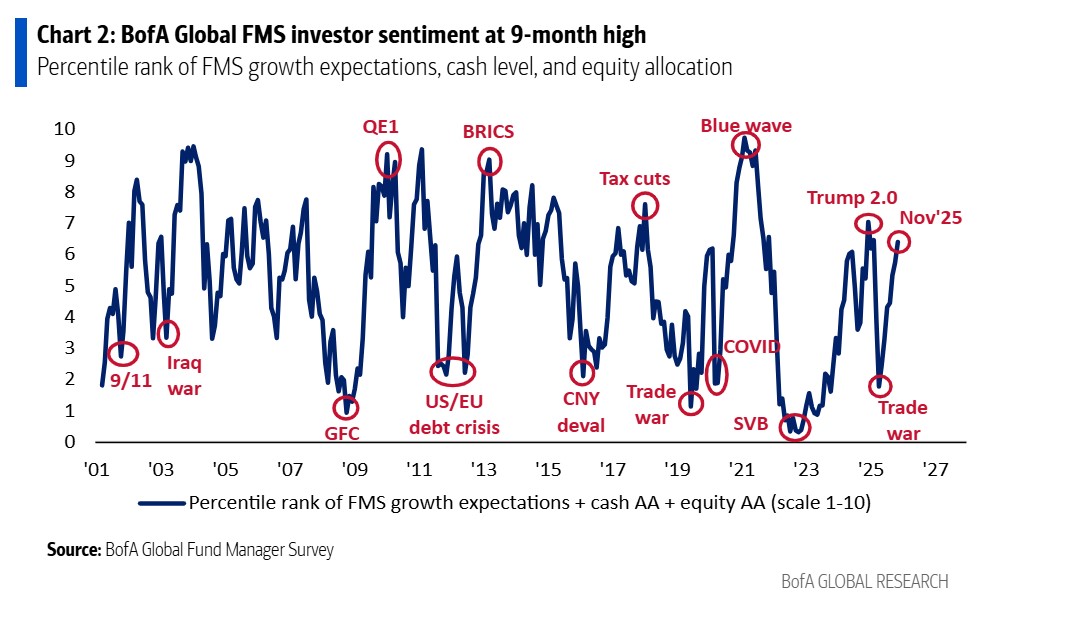

La última encuesta global a gestores de Bank of America muestra un tono optimista respecto al crecimiento, lo cual se traduce en una mayor asignación a activos de riesgo, pero también pone de manifiesto una serie de alertas: el 63% de los encuestados considera que las acciones están sobrevaloradas, que hay poco margen para subida adicional ante el poco efectivo disponible en las carteras, que existe un riesgo de burbuja en IA, y que hay una fuerte dependencia de que la Fed recorte tasas para mantener el impulso del mercado.

La encuesta de noviembre muestra un claro escenario de luces y sombras. Por un lado, se ha producido una mejora en las expectativas de crecimiento global, ya que una mayoría cree en un aterrizaje suave. En concreto, cuando se les preguntó sobre el resultado más probable para la economía mundial durante el próximo año, el 53% espera un aterrizaje suave, el 37% no espera ningún aterrizaje (la mayor proporción desde enero de 2025) y solo el 6% espera un aterrizaje brusco.

Optimismo también 2026

Otro dato que muestra el optimismo de los inversores es que las expectativas sobre el crecimiento mundial se tornaron positivas (del -8% neto al 3% neto) en noviembre por primera vez este año. En cambio, el dato sobre el nivel de cash en las carteras tiene esta vez una doble lectura: el nivel de cash en las carteras cayó a 3,7%, lo que según BofA activa una señal de “venta”; es decir, que puede haber poco margen para subida adicional si ya hay poco efectivo disponible para entrar.

Este optimismo se extiende a su visión sobre 2026, tanto en términos de sentimiento como de posicionamiento. Según los gestores globales, el desarrollo más alcista en 2026 sería el aumento generalizado de la productividad gracias a la IA (43%), seguido de una aceleración del crecimiento económico de China (24%). En cambio sobre el desarrollo más bajista, el 45% señaló inflación y subidas de tipos de la Fed, seguido de una desaceleración en la inversión en capex de IA (26%).

Respecto al posicionamiento de las carteras, el 37% de los gestores espera que los mercados emergentes (MSCI EM) superarán al resto en 2026, mientras que solo un 3% cree que el FTSE 100 tenga un desempeño superior a otros índices. “En divisas, el 30% espera que el yen japonés sea la divisa con mejor rendimiento en 2026, seguido del oro con un 26%, y solo el 3% espera que la libra esterlina tenga un mejor desempeño”, añaden desde la entidad.

Las sombras

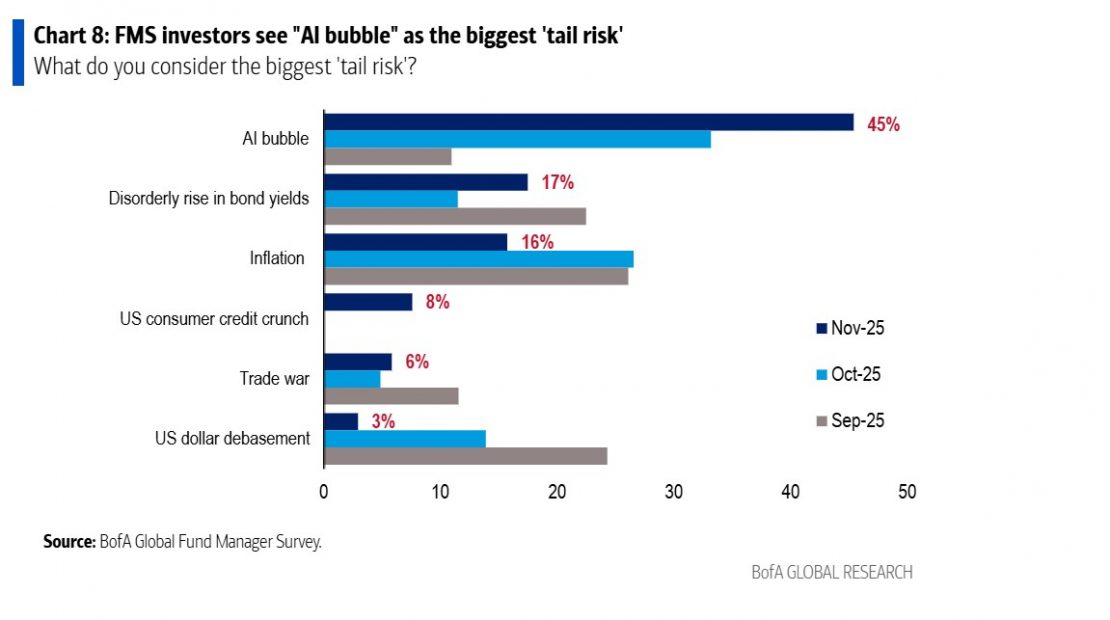

Si miramos la otra cara de la moneda, la encuesta revela algunas señales de alerta. Por ejemplo, preguntados por el mayor riesgo de cola para la economía y los mercados, el 45% de los encuestados afirmó que “una burbuja de IA”; un porcentaje superior al 33% registrado el mes pasado. Además, el 53% cree que las acciones de IA ya están en una burbuja, rebajándose ligeramente el sentimiento de octubre.

“Cabe destacar que un récord del 63% de los participantes del FMS cree que los mercados globales de renta variable están actualmente sobrevalorados, frente al 60% del mes pasado. La buena noticia es que el 53% de los inversores del FMS piensa que la IA ya está aumentando la productividad, y 15% afirma que el impulso de productividad por la IA llegará en 2026, y un 27% dice que llegará más adelante”, explican desde la entidad.

También llama la atención que, por primera vez desde agosto de 2005, una mayoría -el 20% neto- de los encuestados dice que las empresas están sobreinvirtiendo; “este salto está impulsado por preocupaciones sobre la magnitud y la financiación del auge de capex en IA”, matizan.

Sobre estas “sombras”, la encuesta muestra que, preguntados por la fuente más probable de un evento de crédito, el 59% señaló a “private equity/private credit”, la mayor convicción sobre el origen de un evento sistémico de crédito desde que comenzamos a hacer esta pregunta en 2022. Además, ven claro que si la Fed no recorta los tipos de interés en diciembre, los mercados podrían quedar expuestos a movimientos de riesgo.

Posicionamiento de las carteras

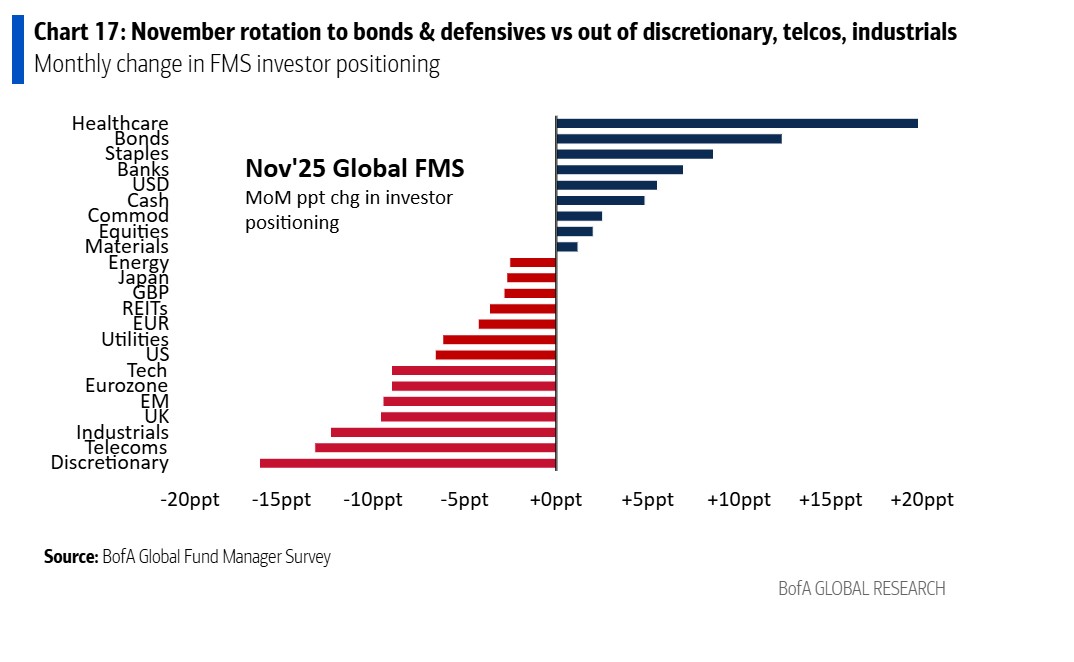

Sobre cómo se refleja todo esto en el posicionamiento de las carteras, la principal conclusión de la entidad es que las asignaciones están “netamente sobreponderadas en acciones globales y en materias primas”. Según destaca la entidad, estamos ante el mayor nivel de sobreponderación en materias primas desde septiembre de 2022.

Entre los cambios realizados en noviembre, los inversores aumentaron su asignación a salud, bonos, consumo básico y bancos y redujeron su asignación a consumo discrecional, telecomunicaciones, industriales y acciones del Reino Unido.

De cara a 2026, el 45% de los encuestados espera que los rendimientos del Treasury estadounidensea 10 años se sitúen en el rango del 4,0% al 4,5% para finales de 2026, mientras que solo el 1% cree que los rendimientos cerrarán 2026 por debajo del 3%, y únicamente el 3% piensa que terminarán por encima del 5%.

En cambio, sobre el euro, el 48% espera que el dólar estadounidense cotice entre 1,10 y 1,20 frente al euro a finales de 2026, y un 2% que el dólar/euro caiga por debajo de 1 y solo el 2% espera que suba por encima de 1,30.

Por último, sobre el S&P 500, destaca que el 43% espera que el índice cierre 2026 en el rango de 7000-7500 y un 9% que cierre 2026 por debajo de 6000, mientras que únicamente el 1% cree que terminará el año por encima de 8000.