Los abultados rendimientos de los índices no son rival para el MOAT

| Por Cecilia Prieto | 0 Comentarios

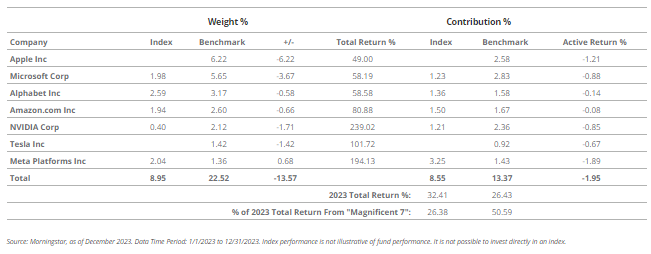

Para los mercados de renta variable, 2023 fue el año de los «7 magníficos». A 31 de diciembre de 2023, estos 7 valores de gran capitalización representaban el 22,52% del índice Morningstar US Market. Y en 2023, fueron responsables de más del 50% de la rentabilidad total del índice en el año natural.

No obstante, estos siete valores de gran capitalización sólo representan una ponderación del 8,95% en el Morningstar Wide Moat Focus Index (a 31 de diciembre de 2023). A pesar de la desventaja de casi un 2% de este 13,57% de infraponderación de los 7 Magníficos, el Morningstar Wide Moat Focus Index (el Moat Index) registró una fuerte rentabilidad absoluta en 2023 y superó ampliamente al Morningstar US Market Index en un 5,97% en 2023.

El Moat Index emplea una metodología de ponderación equitativa, lo que hace que su éxito en 2023 sea aún más impresionante. En un año dominado por los valores de gran capitalización, los índices ponderados por igual fueron generalmente a la zaga de sus equivalentes ponderados por capitalización bursátil. A pesar de este segundo obstáculo, el proceso del Moat Index brilló.

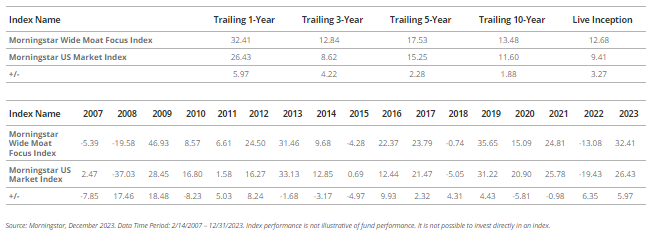

En el largo plazo, el enfoque del Índice Moat en la identificación de empresas con amplios índices de moat económico ha dado sus frutos. El Morningstar Wide Moat Focus Index ha superado al Morningstar US Market Index en seis de los últimos ocho años. Igualmente de impresionante es el hecho de que el Moat Index haya superado al Morningstar US Market Index en el 66% de los periodos de 12 meses desde su creación en 2007.

La selección de valores dentro de un sector, más que el posicionamiento sectorial relativo, ha impulsado históricamente la mayor parte del exceso de rentabilidad del Morningstar Wide Moat Focus Index. En 2023, sin embargo, el posicionamiento sectorial tuvo un impacto positivo más sustancial. En particular, el índice se benefició de no mantener valores energéticos, ya que el sector de la energía obtuvo peores resultados. La exposición al sector tecnológico también es dig na de mención, ya que el índice estaba sobreponderado en tecnología a principios de año, cuando el sector obtuvo los mejores resultados, pero terminó significativamente infraponderado a finales de año, cuando el rendimiento del sector se estabilizó. Por lo tanto, el índice disfrutó de una asignación positiva al sector tecnológico a pesar de estar infraponderado en un sector que, por término medio, obtuvo mejores resultados.

El equipo de análisis de renta variable de Morningstar ha realizado recientemente un análisis detallado de la rentabilidad y el posicionamiento del Wide Moat Focus Index en 2023. Además del desglose de rentabilidad descrito anteriormente, los aspectos más destacados de este análisis incluyen:

- Análisis de atribución: Tanto el posicionamiento sectorial como la selección de valores resultaron favorables en 2023.

- Análisis de valoración: A pesar de la reciente rentabilidad superior, el índice sigue ofreciendo un descuento atractivo con respecto al valor razonable.

- Posicionamiento sectorial: Las ponderaciones sectoriales se inclinaron hacia una postura más defensiva en 2023.

- Análisis de estilo y capitalización de mercado: El índice migró hacia un sesgo de estilo valor y menor en el espectro de capitalización de mercado.

- Participaciones destacadas: Meta Platforms, Salesforce y MarketAxess destacaron como valores con buenos resultados en 2023.

Haga clic aquí para leer el informe completo de Morningstar y visite la página del ETF VanEck Morningstar Wide Moat para saber más sobre MOAT.

Tribuna de Brandon Rakszawski, director de Product Management de VanEck.

This content is intended for educational purposes only. Please note that the availability of the products mentioned may vary by country, and it is recommended to check with your local stock exchange