Foto cedidaMathias Blandin, nuevo Institutional Sales para Iberia y Latam de DPAM.

DPAM continúa potenciando su equipo de ventas con la incorporación de Mathias Blandin como Institutional Sales para el mercado Ibérico y Latam. Blandin cuenta con más de 15 años de experiencia en gestión de activos y mercados financieros, además tiene un Máster en Economía y Finanzas y un Máster en Técnicas Financieras y Bancarias de la Universidad de París Panthéon-Assas.

Se incorporó en 2012 a La Financière de l’Echiquier después de trabajar en otras empresas como Calyon – Credit Agricole y EDF. Desde 2015 ha sido director de desarrollo de negocio de la gestora francesa La Financière de L´Echiquier para Iberia, desde su oficina en España.

Con respecto a su experiencia en la industria de gestión de patrimonios, Blandin destaca: “Me gusta la relación que construimos con el conjunto de stakeholders. Desarrollamos un rol de asesoramiento y de confianza con los distintos actores. La ventaja de nuestra actividad es que está siempre en movimiento: nuevas tendencias de mercados, nuevos productos, nuevas regulaciones”.

A raíz de este nombramiento, Amparo Ruiz Campo, Country Head de DPAM para España y Latam, sostiene que “Mathias aporta visión internacional y experiencia local, ya que lleva más de 15 años desarrollando negocio en la industria de gestión de activos en el mercado ibérico. Confiamos en que su incorporación se traduzca en una mayor consolidación de DPAM en Iberia y Latam, junto a un equipo joven que está demostrando compromiso y crecimiento”.

Mathias Blandin reportará a Amparo Ruiz Campo, Country Head de DPAM para España y Latam, y a Víctor Asensi, subdirector de DPAM en España y Latam.

Planes enLa Financière de L´Echiquier

Tras su marcha, La Financière de L´Echiquier aún no ha nombrado sustituto, pero lo hará. Mientras tanto, asumirá sus funciones John Korter, jefe de Ventas en Europa. «Las salidas forman parte de la vida de la empresa. Tras 12 años en LFDE, Mathias ha decidido embarcarse en un nuevo proyecto profesional. Le deseamos mucho éxito y le agradecemos todo lo que ha aportado a LFDE a lo largo de estos años: su compromiso, su entusiasmo y el impulso decisivo que nos ha dado para el desarrollo de LFDE en España», explican desde la entidad.

De cara al futuro, muestran su compromiso con España («Es un mercado clave para LFDE y contribuirá a los ambiciosos planes de desarrollo de LBP AM Group en Europa», dicen) y buscarán a otra persona para desarrollar sus planes en el país. «John Korter, que ha sido nombrado recientemente jefe de Ventas en Europa, está supervisando el negocio hasta que hayamos puesto en marcha el nuevo sistema para el mercado español. Tenemos la intención de sustituir a Mathias», confirman desde La Financière de L´Echiquier a Funds Society.

Debido al resurgimiento de la inflación y la consiguiente respuesta en forma de política monetaria de los bancos centrales, la perspectiva histórica se ha convertido en algo crucial para orientarse con éxito por el ámbito de la inversión. Esta perspectiva es la que ofrece la última edición del Global Investment Returns Yearbook de UBS.

“El Global Investment Returns Yearbook es una guía solvente sobre la rentabilidad histórica de las clases de activos. Únicamente observando los ascensos y descensos de las distintas clases de activos a lo largo del tiempo se puede entender de verdad la importancia de la diversificación y todo el valor de un enfoque disciplinado en la asignación de activos”, explica Mark Haefele, director de inversiones de UBS Global Wealth Management.

Una de las principales conclusiones del anuario es clara: desde 1900, la renta variable ha cosechado mejores resultados que la renta fija, las letras y la inflación en los 21 mercados analizados en las 25 ediciones de este anuario. “La renta variable ha dominado a la renta fija, mientras que los bonos han batido a las letras del Tesoro. Lo mismo puede decirse del resto de los 35 mercados del Anuario que empezaron a cubrirse con posterioridad al año 1900”, indican desde la entidad.

Una de las principales conclusiones que arroja es que que EE.UU. es la excepción y no la regla en lo que a rentabilidad histórica se refiere. Según el anuario, el mercado estadounidense representa ahora un asombroso 60,5% del valor total de la renta variable invertible a escala mundial, con un claro dominio sobre Japón (segundo con un 6,2%), el Reino Unido (tercero con un 3,7%) y China continental (2,8%).

Según el análisis que realizan los autores del documento, el profesor Paul Marsh y el doctor Mike Staunton, de la London Business School; y el profesor Elroy Dimson, de la Universidad de Cambridge, la mayor parte de la rentabilidad de los activos a largo plazo se consigue durante los ciclos de relajación monetaria. De 1914 a 2023, los mercados de Estados Unidos vivieron durante el 45% del periodo ciclos alcistas de los tipos de interés, mientras que el 55% restante correspondió a ciclos bajistas. La rentabilidad anualizada de las bolsas y los bonos estadounidenses fue del 9,4% y el 3,6%, respectivamente, durante los ciclos de relajación monetaria, en comparación con solo el 3,6% y el -0,3%, respectivamente, en los ciclos de subidas de tipos. Los datos del Reino Unido desde 1930 revelan un patrón similar.

Respecto a las divisas, aunque muestran fluctuaciones considerables, el informe indica que desde 1900 las variaciones de los tipos de cambio reales han reflejado en gran medida las tasas de inflación relativas. “La mayoría de las monedas se depreció frente al dólar estadounidense, y únicamente un par de cruces (sobre todo el franco suizo) demostró una superioridad clara”, señalan las conclusiones.

Otra de las conclusiones más relevantes del anuario de UBS es que los mercados han ido evolucionando desde un escenario de baja rentabilidad a otro de mayor rendimiento gracias al marcado incremento del tipo de interés real y a la escasa rentabilidad registrada en 2022. En este sentido indica que “las rentabilidades a largo plazo previstas para la renta variable y la renta fija se encuentran en este momento dos puntos porcentuales por encima del nivel de hace dos años”.

Por último, las primas de factores como el tamaño, el valor o el dinamismo han experimentado largos retrocesos. Según el anuario, los factores aún serán importantes para explicar la rentabilidad, pero no está claro que vayan a generar primas en el futuro.

En cambio, tomando como referencia datos a largo plazo a partir de 1900 en el caso de EE.UU. y desde 1860 en el del Reino Unido, la deuda corporativa con grado de inversión ha ofrecido una prima de riesgo de crédito significativa sobre la deuda pública equivalente a alrededor de un punto porcentual al año; y la prima de los bonos de alto rendimiento (high yield) es de unos dos puntos porcentuales superior a esta cifra.

En opinión del profesor Paul Marsh, de la London Business School, “ahora que los mercados están acondicionándose a tipos de interés y niveles de inflación más normales, es el momento de reflexionar sobre lo que cabe esperar en el futuro. El Anuario proporciona la evidencia histórica y la perspectiva necesarias para apuntalar la estrategia de inversión futura”

Pixabay CC0 Public Domain Angel Paredes Aldrete from Pixabay

La fuerte corrección de la renta fija y la inversión de la curva llevaron a numerosos inversores a interesarse el año pasado por los fondos monetarios por primera vez en muchos años, hasta el punto de que hoy el patrimonio global invertido en esos productos alcanza los seis billones de dólares, el doble que hace cinco años según indica Seth Meyer, responsable de renta fija de Janus Henderson Investors.

Seth Meyer señala que, aunque actualmente los fondos monetarios ofrecen un atractivo rendimiento de hasta el 5%, pero la tesis de inversión podría cambiar si la Fed decide recortar los tipos de interés, como anticipa el mercado: “A doce meses vista es muy improbable que el retorno que obtengas iguale el actual comprando a los precios actuales”.

El experto recuerda que históricamente, en situaciones similares, los fondos monetarios no han sido la mejor opción de inversión. Por ello, Meyer aconseja a los clientes considerar la ganancia de exposición a duración como una estrategia más prometedora: “Es un mensaje que estamos transmitiendo a nuestros clientes: no es necesario bajar mucho en el espectro de calidad para obtener retornos, pero sí se necesita extender un poco la duración”.

La firma organizó recientemente un webinar en el que Seth Meyer, junto con Jon Kerschner (director de productos titulizados de EE.UU.) y John Lloyd (directo de estrategias de crédito multisectorial) analizan por qué ahora es un buen momento para invertir en productos estructurados, frente a la deuda corporativa más convencional.

En concreto, Meyer aludió al encarecimiento tanto de la deuda con grado de inversión como al high yield por una serie de factores técnicos y fundamentales, principalmente por la fortaleza de los balances corporativos y la ausencia de emisiones al haberse refinanciado muchas compañías a tipos muy baratos durante la pandemia. En este entorno, el experto constata un estancamiento en la rentabilidad del crédito corporativo en torno al 3%: “Quizá puedan estrecharse los diferenciales hasta 15 puntos básicos más, pero si la Fed sorprende y vuelve a subir los tipos de interés podrían tener pérdidas de doble dígito, en torno al 10-12%. En ese entorno preferimos invertir en activos que nos protejan más que estar expuestos a esa volatilidad”.

Así, Meyer destaca las valoraciones más bajas de los activos estructurales, cuyos diferenciales están cotizando con el mayor descuento de la última década: “Hay razones técnicas que lo explican, pero no creemos que se sostengan en el lado fundamental”, afirma. El director de renta fija reitera que, dentro de estas estructuras de capital, no es necesario bajar mucho en el espectro de calidad para encontrar “rendimientos razonables y diferenciales muy indulgentes”.

Rendimientos a partir del 5%

John Kerschner se encargó de desarrollar la tesis de inversión de Janus Henderson en crédito estructurado, destacando en primer lugar el dinamismo de este segmento del mercado, que ha experimentado un aumento en la oferta y una demanda fuerte, especialmente en la parte superior de la estructura de capital. De hecho, constata que la emisión de ABS en lo que va de 2024 ya ha superado con creces las emisiones vistas en los dos primeros meses del año pasado.

A pesar de los temores sobre el consumidor estadounidense y el potencial de una recesión, Kerschner cree que estos miedos son exagerados y están reflejando pesimismo en las valoraciones: “Nuestro trabajo como gestores es tomar todos estos datos y compararlos con lo que estamos viendo en los diferenciales, que siguen muy baratos, por lo que pensamos que estamos obteniendo compensación por los riesgos asumidos”.

Además, Kerschner recalca la seguridad histórica de las inversiones en CLOs de mayor calidad –“nunca ha habido defaults en los CLOs con rating AAA en los últimos 30 años ni rebajas de rating en títulos AAA o AA desde la crisis de 2008”, afirma-, sugiriendo que siguen siendo una opción atractiva para inversores en busca de rentabilidades razonables con poca volatilidad. De hecho, el experto sugiere que esta clase de activo podría tener cualidades defensivas en un entorno recesivo: “Los CLOs son la única clase de activo que conozco que se vuelven más seguros en momentos de dislocación de los mercados, por el diseño de estos productos. Si crees, como nosotros, que estaremos en un entorno higher for longer, entonces los rendimientos del 6,5-7% que están ofreciendo los CLOs potencialmente se mantendrán durante una temporada”, sentencia el experto. La previsión del experto es que, cuando se inicie el nuevo ciclo de recortes de tipos de la Fed, este será gradual y llevará tiempo, por lo que afirma que, entre tanto, “los activos estructurados están ofreciendo seguridad, rentabilidades atractivas y poca volatilidad, cualidades que son atractivas para muchos inversores”.

John Lloyd también recalca el mayor atractivo del crédito estructurado en comparación con la deuda corporativa IG. Este enfoque se basa en la observación del comportamiento de los activos titulizados frente al crédito corporativo durante el estrés del mercado en 2020, donde los primeros mantuvieron un rendimiento positivo, siendo los CLOs con rating AAA los que registraron un mejor comportamiento. De hecho, Lloyd afirma que esta clase de activo es una de sus favoritas dentro del crédito estructurado y una de las que considera más adecuadas para invertir en un entorno “higher for longer”. “Mientras que el mercado está poniendo en precio recortes de tipos de entre el 0,75% y el 1,25%, ese no es nuestro escenario base y pensamos que los tipos podrían mantenerse por encima del 4% en el futuro próximo”, añade.

Desde Janus prevén que los tipos de interés bajen, pero a un ritmo inferior de lo que anticipa el mercado. En ese entorno, los diferenciales seguirían cotizando dentro de un rango. “Pensamos que incluso en un entorno de recortes de tipos esta clase de activo podría ofrecer un rendimiento de al menos el 5%”, concluye el experto.

Los expertos de la gestora también destacan el atractivo rendimiento que están ofreciendo los MBS de agencia, cuyo diferencial respecto al crédito IG se encuentra cerca de los máximos históricos que marcaron durante la Crisis Global Financiera de 2008. Indican que este es un activo de alta calidad y con cualidades defensivas para la cartera, y que ya está poniendo en precio un entorno de recesión. Además, destacan que los MBS de agencia presentan el incentivo adicional de un repunte en el rendimiento, apreciación del principal y protección por duración durante una corrección del mercado.

Fuente: Janus Henderson webcast de Multi Sector Income – realizado el 18 de enero de 2024.

Las referencias a títulos específicos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado, y no debe asumirse que dichos títulos son rentables. Janus Henderson Investors, su asesor afiliado o sus empleados podrían tener una posición en los títulos mencionados.

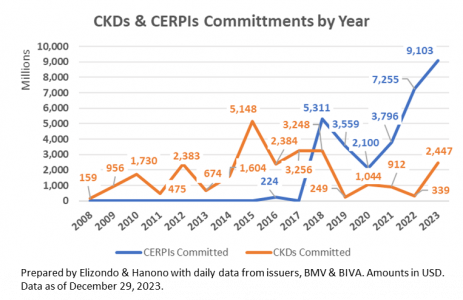

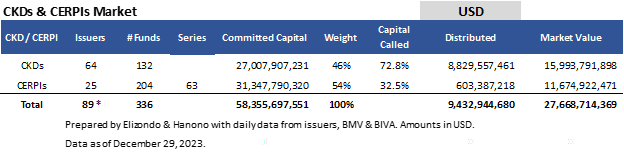

La colocación de los dos CKDs de Mexico Infrastructure Partners (MIP) por un monto total de 2,420 millones de dólares en octubre de 2023, animaron las colocaciones en 2023 que sumaron 2,447 millones de dólares. Esta cifra es mayor a los compromisos sumados de los tres años anteriores.

En 2018 se vieron compromisos por 3,248 millones de dólares y los años posteriores fueron por debajo de los 300 millones de dólares (2019 y 2022), mientras que se tuvo un año (de poco más de 1,000 millones de dólares como se puede observar en la gráfica.

Los recursos comprometidos en los CKDs de MIP refleja el interés y apetito selectivo del inversionista institucional por estos vehículos que invierten en obras de Infraestructura y energía en México.

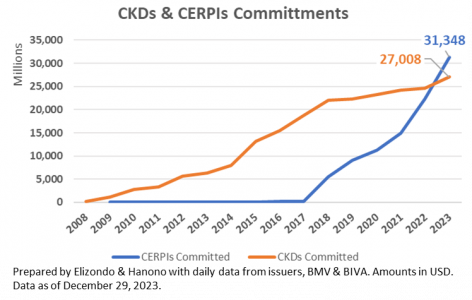

Si bien los compromisos de las inversiones en capital privado local (CKD) despertaron en 2023, en los compromisos de las inversiones globales se observan nuevos niveles en los últimos dos años que al cierre de 2023 llegaron a 9,103 millones de dólares.

Apenas en 2023, los compromisos de las inversiones globales acumulados (CERPIs) superaron a los compromisos de las inversiones locales (CKDs). Los primeros terminaron en 31,348 millones de dólares (CERPIs), mientras que los segundos se ubicaron en 27.008 millones de dólares (CKDs), como se puede observar en la siguiente gráfica.

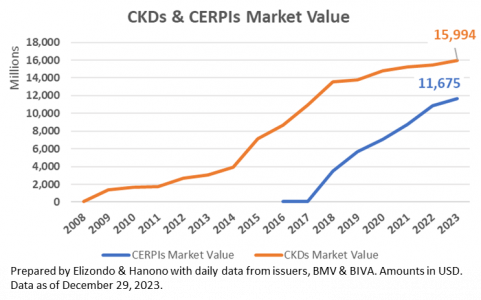

Al terminar 2023, el valor de mercado de los CKDs supera al de los CERPIs: 15,994 vs 11,675 millones de dólares; mientras que las distribuciones son mayores para los CKDs vs CERPIS. 8,830 vs 603 millones de dólares. La diferencia en el monto de las distribuciones obedece a que los CKDs (2009) tienen mas tiempo de haber salido que los CERPIs (2016, aunque en 2018 comenzó el boom).

Al terminar 2023 los CKDs finalizaron en 132 fondos, mientras que los CERPIs en 204, donde su número es mayor debido a la tendencia en los CERPIs propios de las AFOREs por emitir series (63) que les permite diversificar el riesgo en las 10 Siefores generacionales que tienen. El efecto de las series infla el número de CERPIs en poco más de 3 veces.

En los 58,356 millones de dólares de capital comprometido, 54% se canaliza a inversiones globales (CERPIs) y 46% a inversiones locales (CKDs). Los 66 CKDs (3) y CERPIs (63) emitidos en 2023 contribuyeron con compromisos por 11,550 millones de dólares.

En cuanto al valor de mercado finalizó 2023 en 27,669 millones de dólares donde 58% es local (CKDs) y 42% es global (CERPIs).

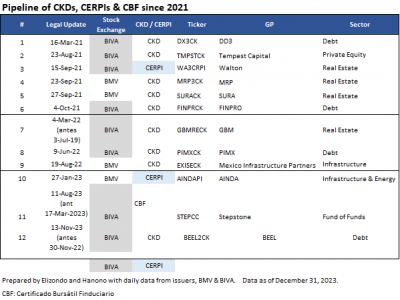

Es interesante observar como el número de CKDs y CERPIs que está en el pipeline cada vez se ha venido reduciendo. Del 2021 quedan 6; y del 2022 y 2023 hay 3 respectivamente. Esta baja obedece a que los CERPIs han desarrollado un mercado de “CKDs privados” los cuales no hacen emisión pública ya que al invertir los CERPIs en estas emisiones privadas les permite cumplir el requerimiento normativo de invertir al menos 10% en Mexico. Lo anterior significa que de los 11,675 millones de dólares que tienen los CERPIs de valor de mercado al menos $1,167 millones de dólares son inversiones de capital privado locales.

Con lo observado en 2023 queda de manifiesto que el inversionista seguirá siendo selectivo.

El jueves fue una sesión amable para los inversores que habían comenzado a temer el fin de la desinflación.

En Europa, el IPC francés de febrero fue algo más elevado de lo previsto, pero mantuvo la tendencia a la baja (2,9% interanual frente al 3,1% de enero), mientras que el índice de precios español registró un incremento del 2,8%, más bajo que el 3,4% de enero. En la misma línea, los indicadores regionales alemanes continúan moderándose: Baden-Wurtemberg, Baviera, Brandeburgo, Renania del Norte-Westfalia y Sajonia retrocedieron entre 0,2% – 0,5% respecto al dato del mes pasado.

En EE.UU., la publicación del PCE fue en línea con el pronóstico del consenso de economistas, con la tasa subyacente pasando del 2,6% en diciembre al 2,4% (interanual) en enero, que se reparte en una caída de 0,5% en el precio de bienes y un incremento de un 3,9% en el de los servicios. El inusual repunte en el subíndice PCE de servicios ex vivienda respecto a diciembre, que representa un evento de más de dos desviaciones estándar, ofrece un sesgo muy favorable a noticias positivas de cara a su lectura de febrero. Finalmente, profundizando algo más y como aspecto algo menos constructivo, los precios de bienes duraderos subieron después de muchos meses de caídas, señalando que el testigo tiene que pasar al sector servicios/vivienda para que el tránsito hacia el 2% no comience a ser algo más accidentado.

Las noticias fueron las esperadas, y con la curva habiendo pasado a descontar solo 3 rebajas de tipos en 2024, los tipos reales subirán, moderando el crecimiento económico. La caída en consumo personal ajustado a inflación por primera vez en cinco meses, o el dato de peticiones de subsidio de desempleo que en acumulado se sitúan ya en los 1.905 millones, afianzan la idea de cierto deterioro en gasto que vendría también apoyado por un crecimiento salarial más sobrio, acompañando la normalización en el mercado de trabajo.

El menor gasto de las familias favorece la continuación de la etapa de desinflación y consolida la idea del inicio del ciclo de recortes de tipos este verano, algo que animó al mercado a impulsar al alza los precios de las acciones.

A corto plazo, y a diferencia de la situación en Japón o Europa, la economía estadounidense defiende su resiliencia con una expansión del 3,1% en 2023 y con el cálculo avanzado de PIB (Nowcast de la Fed de Atlanta) apuntando a un 3% anualizado este primer trimestre de 2024. Más allá de una corrección de carácter técnico, en este contexto macro los riesgos de caídas pronunciadas a 2-3 meses vista no parecen elevados.

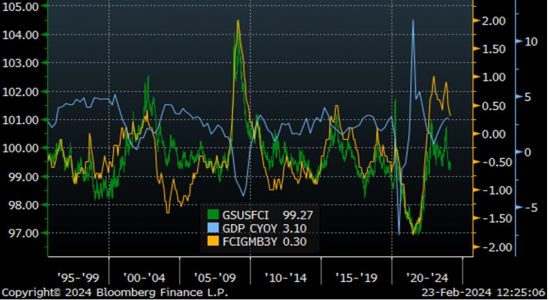

El crecimiento irá enfriándose desde ese 3% y se acercará al de largo plazo (1,8%). Los índices de condiciones financieras (Goldman Sachs, FCI de la Fed) se han relajado algo, pero el tensionamiento desde el año pasado apunta a un impacto de ~=>1,5% sobre el PIB. La regresión entre PIB estadounidense y FCI desde 1990 (R2 de 44%) indica que el primero debería acercarse al 1,5% en tasa interanual. Aunque el mercado laboral soporta niveles razonables de consumo, el ahorro se va agotando y el impulso fiscal en Estados Unidos, que el año pasado aportó un +0,8% al PIB, este 2024 puede restar entre 0,5%-0,7%.

En este contexto de “goldilocks” cobra si cabe más peso a ojos de los gestores la experiencia de cómo creció (y se pinchó) la burbuja tecnológica desde 1995 al 2000. Como hemos comentado con anterioridad, las similitudes son muy llamativas:

a) Después de superar la crisis de las cajas (S&Ls), la Fed dobló tipos en 1994 en un año (desde 3% a 6%) hasta febrero de 1995, al haberse quedado detrás de la curva con el precio de la deuda pública cayendo más de 20% en 1993. El ciclo de subidas 2022–2023 ha sido el más agresivo de los últimos 40 años.

b) Desde 1995 hasta enero de 1996, el banco central estadounidense rebajó hasta 3 veces (0,75%) el coste del dinero y, como consecuencia, la TIR del TBond 10 años menguó desde un 8% a ~6%. En este ciclo, de momento, solo hemos caído un 0,7% en TIR desde los máximos de 2023.

c) A pesar de las subidas de 1994–1995, y de la moderación en los recortes que las siguieron, la Fed ofreció a los estadounidenses el “aterrizaje suave” perfecto: desde 1995 hasta el primer trimestre del 2000, la economía creció un 4,2% en tasa anualizada. En esta ocasión, mantener una velocidad de crucero tan elevada será, a priori, más complicado. El paro, que desde el 7% de 1992 cayó hasta el 3,8% en 2000, está incluso por debajo del nivel donde acabó entonces (3,7%), y muy cerca de los mínimos desde 1955 (3,4%).

d) La inflación se mantuvo muy estable en los 90, pero, en media, por encima del objetivo del 2% (~2,9%), algo que encajaría con la tesis de un nutrido grupo de economistas que abogan por una revisión al alza de los objetivos de PCE de la Fed.

e) La inversión en tecnología y software creció a un CAGR de ~20% entre 1995–2000, pero entonces la curva de adopción de Internet fue mucho más lenta que la que ahora estamos experimentando con la IA generativa. La gran mayoría de las empresas asociadas entonces con la temática de moda quemaban caja y las ganancias en productividad no se dejaron sentir con claridad hasta 10 años después, mientras que hoy Nvidia, por ejemplo, incrementará sus beneficios en un 208% entre 2023 y 2024.

f) Aunque la Fed volvió a subir un 0,25% en 1997, y a pesar de crecimientos en BPA para el S&P 500 desde 1995–2000 solo algo por encima de la tendencia histórica (+8% de media, que compara con una tasa de crecimiento anual compuesto desde 1990 de +7%), el PER FY1 se expandió desde 12,4x en enero de 1995 hasta 24,5x en enero de 2000.

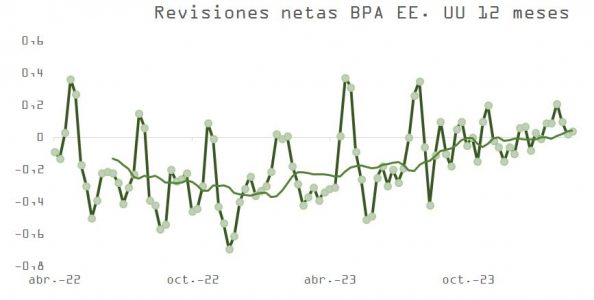

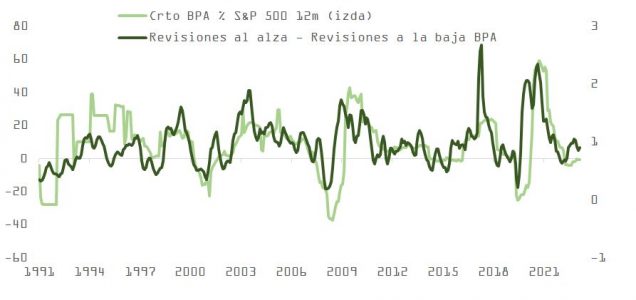

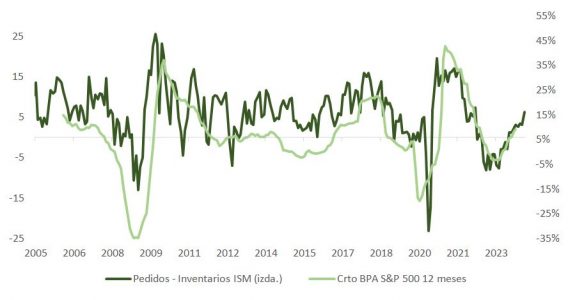

Las revisiones en BPA a 12 meses están otra vez en terreno positivo, y la recuperación en encuestas manufactureras (ver gráfica abajo) apunta a mejoras adicionales a corto plazo. Los analistas proyectan un crecimiento de doble dígito bajo en beneficio operativo para el S&P 500. Asumiendo el 6% de ajuste que se produce de media históricamente desde enero a diciembre y aplicando un múltiplo de 22x, más discreto que el alcanzado en el pico de la burbuja TMT, podemos justificar niveles objetivo que se acercan a las revisiones recientes realizadas por varios de los estrategas de casas de renombre.

La dispersión entre estos pronósticos respecto al cierre del S&P en 2024 (media 4.900 y 800 puntos de diferencia entre el más alcista y el más pesimista), sugieren que el consenso aún no ha alcanzado un pico de optimismo, aunque los indicadores de sentimiento más tácticos sí están ya estresados.

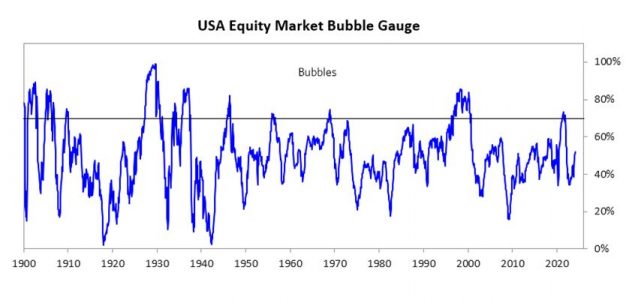

De acuerdo con la última columna de Ray Dalio (indicador propietario de Bridgewater abajo), y aunque en esto como en el mercado hay bastante dispersión, aún no se aprecia la combinación de condiciones que en el pasado ha coincidido con el pico de una burbuja especulativa. Las valoraciones son, de media, un ~30% más baratas, el sentimiento no ha alcanzado aún extremos de optimismo, los balances de inversores minoristas están mucho más saneados que en 2000, el mercado de oferta pública de acciones está muy alejado del tipo de actividad frenética que caracteriza un pico especulativo, como tampoco lo hace el apalancamiento en posiciones compradas.

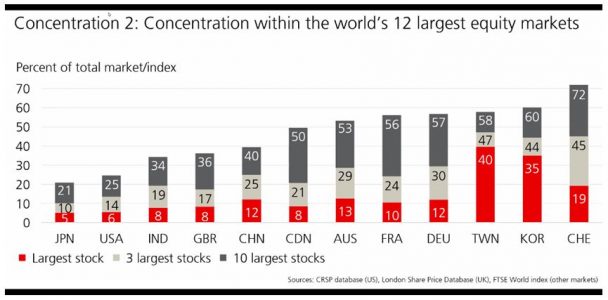

En la misma línea, y en contra de aquellos que sugieren que el “instinto de manada” que se observa en el exceso de concentración de peso en los «7 magníficos» puede ser un problema que acabe pasando factura a la renta variable estadounidense, el informe 2024 de rentabilidad de activos globales publicado por UBS nos muestra cómo esta no es excusa suficiente para justificar la venta de acciones americanas.

En cambio, el mercado que definitivamente no muestra signos de exuberancia y que no es ni mucho menos tan popular en las carteras institucionales como las acciones ligadas a la inteligencia artificial, es el chino.

Aunque no hay muchas esperanzas puestas en que la cumbre de las «Dos Sesiones» aporte medidas concretas que permitan a los economistas mejorar sus perspectivas respecto a China, sí se espera que se defina el objetivo de crecimiento para 2024, que podría ser algo mejor al del año pasado (5,5% vs. 5%). Y ante este desinterés, noticias potencialmente positivas, como un incremento en el déficit fiscal por encima del 3%, podrían tener un efecto amplificado sobre las cotizaciones.

La bolsa china se ha dejado un 60% desde sus máximos de 2021, y su valoración es atractiva.

La falta de tracción en la economía se debe en gran medida a la situación en el sector de propiedad residencial, pero los PMIs, tanto servicios como manufacturas, se mantienen cerca o por encima de 50. El problema de la vivienda ha drenado inversión en el sector y ha afectado a la confianza de las familias.

Como consecuencia, el ahorro se ha disparado y la falta de estímulo fiscal/monetario para contrarrestar ese exceso de ahorro está lastrando el crecimiento. Pero los comentarios de autoridades monetarias apuntan a una incomodidad creciente respecto a la falta de tracción económica, algo que recientemente ha quedado de manifiesto, por ejemplo, en el recorte de un 0,25% en el coste de hipotecas a 5 años. La oferta de dinero (M1) parece estar intentando recuperarse y los activos en balance de su banco central han aumentado en más de un 12% desde julio. Este mercado puede acabar siendo una de las grandes sorpresas de 2024.

Foto cedidaBeatriz González es fundadora y Managing Partner de la gestora.

Operaciones en el ámbito del venture capital español. Banco Santander ha acordado la compra de hasta el 33% de la gestora nacional Seaya Ventures,que lidera Beatriz González. El banco también invertirá en el fondo Andromeda, enfocado en el sector climatech, según han adelantado algunos medios de comunicación y ha confirmado Funds Society.

La operación, cuyo importe final no ha trascendido, está sujeta a diferentes aprobaciones, entre otras, la de la Comisión Nacional del Mercado de Valores (CNMV).

Con esta entrada en el accionariado, Santander apoyará el impulso y el crecimiento de la gestora, que cuenta con más de 650 millones de euros de activos, repartidos entre varios fondos con los que lleva invirtiendo en el sector de tecnología desde el año 2013. Así, Seaya Ventures es accionista relevante de startups como Glovo, Cabify o Wallbox.

Según explican desde Santander, esta toma de participación en Seaya Ventures complementa el posicionamiento que ha ido construyendo en los últimos años y responde a su estrategia de apoyar el emprendimiento. En este sentido, complementa otras de sus iniciativas como el fondo Smart, la plataforma independiente de financiación alternativa para pymes Tresmares Capital, su fondo de venture debt para startups o su alianza con Forgepoint Capital, firma líder de venture capital especializada en ciberseguridad.

Un enfoque en tecnología y sostenibilidad

«Invertimos en fundadores excepcionales de compañías tecnológicas líderes que tienen un enfoque sostenible», explican en su página web. En concreto, cuentan con tres fondos de inversión: Seaya Ventures, un fondo multisectorial que invierte en compañías tecnológicas europeas; Seaya Andromeda, fondo sostenible que afronta retos de cambio climático a través de la tecnología; o Seaya Cathaway Latam, un fondo multisectorial que se posiciona en startups que redefinen la industria y la sociedad en Latinoamérica.

Foto cedidaDe izquierda a derecha: Tim Buckley, CEO de Vanguard, y Greg Davis, CIO y presidente en funciones ampliadas de Vanguard.

Vanguard ha anunciado que Tim Buckley dejará su cargo de presidente y consejero delegado a finales de 2024, tras un dinámico y exitoso mandato como CEO y más de tres décadas trabajando en la firma. Además, la gestora también ha anunciado que el director de Inversiones, Greg Davis, ha sido nombrado para el cargo adicional de presidente de la empresa, con efecto inmediato.

Según indican, el Consejo de Administración de Vanguard ya ha iniciado un proceso exhaustivo para seleccionar un nuevo CEO, evaluando candidatos internos y externos. Sobre su decisión de retirarse como consejero delegado, Buckley ha explicado: “Hace 33 tuve la suerte de unirme a una empresa que creía en dar a los inversores un trato justo cuando ahorraban para su jubilación, para la educación universitaria de sus hijos o para la casa de sus sueños. En mi séptimo año en este cargo, hemos ampliado nuestra misión a más de 50 millones de inversores, y nuestro equipo no ha hecho más que empezar. Me apasiona formar a la próxima generación de líderes, y espero que esos líderes lleven a Vanguard a nuevas cotas. Ha sido un privilegio absoluto dirigir Vanguard y ayudar a avanzar en la misión de la compañía de ofrecer a los clientes la mejor oportunidad de éxito en sus inversiones. En la actualidad, Vanguard está preparada para aprovechar las oportunidades del futuro sin dejar de ofrecer resultados a nuestros inversores y accionistas”.

Desde la compañía destacan que, durante su permanencia en Vanguard, Buckley ha prestado sus servicios con gran distinción, impulsando importantes innovaciones y logros a través de una serie de altos cargos. Se incorporó a Vanguard en 1991 como asistente de investigación del fundador John Bogle, donde aprendió de primera mano los principios fundacionales de la empresa. Buckley pasó a formar parte del equipo directivo de Vanguard en 2001 como responsable de la división de Tecnología de la Información de Vanguard. Posteriormente, dirigió la división Personal Investor durante un periodo de crecimiento significativo y, a continuación, ocupó el cargo de director de inversiones antes de ser nombrado consejero delegado en 2018. Finalmente, fue nombrado presidente en 2019.

“En nombre del Consejo, me gustaría dar las gracias a Tim por su inquebrantable compromiso y su excepcional y dedicado servicio a Vanguard y a sus inversores-propietarios y tripulación durante más de 33 años. Bajo su liderazgo, Vanguard atravesó un periodo de innovación, crecimiento y transformación sin precedentes, creando servicios y negocios de alto valor añadido y ampliando nuestra oferta de asesoramiento. Estos logros, además de su enfoque en el desarrollo de futuros líderes y en garantizar que Vanguard siempre ofrezca valor y un gran servicio a los clientes, posicionan a Vanguard para un éxito continuado en los próximos años. Estamos muy agradecidos por las numerosas contribuciones de Tim y esperamos seguir trabajando con él a lo largo del próximo proceso de selección y transición a CEO”, ha señalado Mark Loughridge, consejero independiente principal de Vanguard.

Por último, la gestora destaca que bajo el liderazgo de Buckley, Vanguard ha experimentado un notable impulso en todas sus líneas de negocio y un historial de inversiones de alto rendimiento, todo ello al servicio de sus inversores-propietarios. “Entre los aspectos más destacados de su mandato se incluyen la ampliación de la base de clientes en decenas de millones hasta superar los 50 millones de inversores en todo el mundo, el crecimiento de los activos gestionados en más de un 80% hasta alcanzar los 9 billones de dólares, la expansión espectacular del galardonado negocio de asesoramiento de Vanguard con soluciones digitales e híbridas diferenciadas, la digitalización y modernización de las operaciones empresariales y la experiencia del cliente, y la mejora del servicio y la satisfacción del cliente”, indica en el comunicado oficial.

Además, comentan que, durante este periodo, Vanguard prosperó no solo en Estados Unidos, sino también a escala internacional en el Reino Unido, Europa, Australia, Canadá y Latinoamérica, ofreciendo productos de inversión de alta calidad y bajo coste a inversores particulares en mercados de todo el mundo. “Buckley también dirigió con éxito la empresa a través de la pandemia mundial de COVID, manteniendo un impulso empresarial, operativo y de clientes consistente a través de uno de los períodos económicos y sociales más perturbadores de la historia reciente”, añaden.

Nuevo presidente en funciones ampliadas

Mientras el Consejo de la compañía busca el reemplazo de Buckley, Greg Davis ha sido nombrado presidente en funciones ampliadas, a la par que mantendrá su actual cargo como director de Inversiones. Según explica la gestora, Davis será responsable de todos los aspectos de la gestión de inversiones de la empresa, el negocio de jubilación y los servicios para clientes asesores financieros, y supervisará la mayor parte de la distribución de fondos y de ETFs de Vanguard. En el marco de su mandato ampliado, también abogará por políticas para la mejora de los mercados de capitales y ayudará a garantizar que más inversores tengan el acceso y la capacidad de ahorrar para un futuro seguro.

Davis, que ha desarrollado su carrera profesional en Vanguard los últimos 24 años, fue nombrado por primera vez CIO y director global de Vanguard Investment Management Group en 2017. Actualmente supervisa 8 billones de dólares en activos globales gestionados por los grupos de renta fija, índices de renta variable y renta variable cuantitativa de Vanguard.

Además, Davis es miembro tanto del Comité Asesor de Empréstitos del Tesoro del Departamento del Tesoro de Estados Unidos como del Comité Asesor de Inversores sobre Mercados Financieros del Banco de la Reserva Federal de Nueva York. Antes de ser nombrado CIO, fue director y responsable global del Vanguard Fixed Income Group. También ocupó anteriormente el cargo de director de inversiones para Asia-Pacífico de la empresa. Davis es vicepresidente del Patronato del Hospital Infantil de Filadelfia. Es licenciado en seguros por la Universidad Estatal de Pensilvania y posee un máster en finanzas por la Wharton School de la Universidad de Pensilvania.

El equipo de renta fija de mercados públicos de M&G, que gestiona un patrimonio de 143.300 millones de euros, pone a disposición de sus clientes europeos una estrategia de bonos de vencimiento fijo a dos años. Según indican desde la gestora, “el objetivo es obtener una rentabilidad bruta anualizada del 4,5%”. Dicha estrategia busca ofrecer una mejora sobre los rendimientos de depósitos y la deuda soberana europea.

El nuevo fondo es el M&G (Lux) Fixed Maturity Bond Fund 1, que cuenta con una cartera altamente diversificada y compuesta por crédito global europeo. El fondo ha sido diseñado para captar la oportunidad en bonos a corto plazo generada por la inversión de la curva de tipos de interés, y contará con una asignación mínima de un 80% a bonos con grado de inversión y de un 20% a bonos de alto rendimiento. La estrategia está gestionada por Stefan Isaacs, CIO adjunto del equipo de renta fija de M&G, y el gestor Matthew Russell, ambos con más de 20 años de experiencia en el sector, y quienes contarán con el apoyo del equipo interno de análisis de renta fija de M&G.

“Con el índice general de inflación europeo a la baja hacia el objetivo del 2% y la previsión de que el Banco Central Europeo empiece a recortar los tipos de interés este año, el entorno actual ofrece a los inversores la oportunidad de beneficiarse de tipos más altos a través de estrategias de renta fija de vencimiento fijo apoyadas en un sólido proceso de análisis. La inversión actual de la curva de tipos de interés nos permite encontrar rendimientos atractivos en bonos con grado de inversión y en crédito de alto rendimiento en múltiples mercados, mientras limitamos el riesgo de duración”, ha apuntado Stefan Isaacs, CIO adjunto del equipo de Renta Fija de mercados públicos de M&G.

Por su parte, Alicia García, responsable de M&G en España, Portugal y Andorra, ha añadido: “Vemos un gran interés por parte de nuestros clientes en estrategias de vencimiento fijo antes de que los bancos centrales den un giro en sus políticas. El enfoque activo de M&G hacia la inversión en renta fija es muy valorado por nuestros clientes, ya que la selección en crédito es clave a medida que las empresas se refinancian en esta fase del ciclo de tipos de interés. El lanzamiento de hoy responde a esta demanda y es el siguiente paso tras el éxito de nuestra anterior estrategia de bonos a vencimiento fijo lanzada a finales del año pasado, que recaudó 440 millones de euros durante su periodo de suscripción de seis semanas, que concluyó en noviembre de 2023”.

Foto cedidaAndrea Delitala, CFA, director multiactivos Euro en Pictet AM.

Pictet Asset Management ha sido seleccionada por BNP Paribas Asset Management para gestionar su nuevo fondo de inversión flexible, AMSelect Pictet Global Multi-Asset, creado en la sicav por compartimentos AMSelect, cuyo patrimonio ascendía a 3.700 millones de euros a diciembre de 2023. Mientras que será distribuido por BNP Paribas Asset Management en Europa y a escala internacional.

Según explican desde la gestora, la gestión de este nuevo fondo se ha confiado al departamento multiactivos de Pictet AM, que gestiona 28.000 millones de euros a diciembre de 2023, concretamente al equipo radicado en Milán, especializado en gestión flexible para particulares, que dirige Andrea Delitala. El fondo invertirá en una amplia gama de activos, renta variable, renta fija y derivados, con el fin de generar una rentabilidad constante a largo plazo.

Hervé Thiard, responsable de distribución para Francia, Bélgica y Luxemburgo en Pictet AM, ha destacado que esta nueva colaboración pone de manifiesto una vez más la capacidad de Pictet AM para asociarse con grandes entidades financieras con enfoque a largo plazo. “Estamos orgullosos de poner nuestra experiencia al servicio de un actor internacional tan importante”, afirma.

Por su parte Andrea Delitala, CFA, director multiactivos Euro en Pictet AM, destaca que «la gestión diversificada flexible de Pictet es robusta y ha demostrado ser resistente durante las crisis financieras con una óptima relación rentabilidad/riesgo”.

Para Lucien Carton, responsable de Solutions & Client Advisory en BNP Paribas Asset Management, “con este nuevo compartimento de gestión flexible continuamos desarrollando para nuestros clientes nuestra gama AMSelect, para lo que estamos encantados de dar la bienvenida a nuestra plataforma a los equipos de Pictet Asset Management”.

Tras un 2023 brillante para los fondos del mercado monetario (FMM), la pregunta es inevitable: ¿ha llegado la hora de decir adiós a estas estrategias? Hay que recordar que la difícil coyuntura económica que ha vivido el mercado en los últimos tiempos llevó a muchos inversores a decantarse por activos líquidos y de bajo riesgo, como los fondos del mercado monetario, pero ahora los bancos centrales debaten cuándo comenzarán a recortar los tipos de interés y esto puede restar atractivo a su presencia en la cartera de los inversores.

Según el último análisis publicado por John Taylor, experto en renta fija europea de AllianceBernstein y Portfolio Manager del AB European Income Portfolio, “los activos tienden a salir de los fondos del mercado monetario cuando los bancos centrales empiezan a relajar la política monetaria, y ante esta premisa, es importante que los inversores midan bien el timing de entrada en renta fija”.

Sin embargo, las gestoras descartan una salida masiva de dinero de estos fondos y ponen en valor su papel para los inversores en términos de gestión de liquidez, protección contra la incertidumbre y su enfoque de invertir en activos de corta duración. Por ejemplo, para Sylvia Beck, Director Business Development Liquidity Products de abrdn, la pregunta es si este tipo de instrumento va a mantener el interés de algunos inversores que están esperando al margen y que no entran en el mercado debido a la incertidumbre.

“Mi respuesta es que es una gran manera de aparcar el dinero con liquidez y luego, cuando se encuentra una inversión diferente, moverlo. Puede ser un paso intermedio en lugar de un depósito, o simplemente tener los fondos en una cuenta corriente sin rendimientos, y disponer del dinero de inmediato. Los inversores están esperando para tomar una decisión a más largo plazo, y mientras tanto podrían utilizar fondos como este para obtener un rendimiento de su efectivo. Es una manera de mantenerlo hasta encontrar una estrategia mejor, o que bajen determinadas acciones que le interesan o tomar una decisión de cuánto tiempo quieren invertir. Los fondos monetarios no pretenden en general ser una compra para mantener a largo plazo, sino para contar con una cierta cantidad en efectivo líquido«, argumenta Beck.

Según las gestoras, que el entorno haya cambiado no supone que los fondos monetarios vayan a desaparecer de las carteras de los inversores. En opinión de Groupama AM, los fondos del mercado monetario seguirán actuando como “fondo de armario” en las carteras, lo que les permitirá establecer una posición de tenencia para futuras oportunidades en otras clases de activos. “La baja volatilidad de estos vehículos, así como su diversificación, permiten aportar un carácter defensivo a una cartera de inversión. Además, los fondos del mercado monetario siguen siendo una solución relevante en la gestión diaria del flujo de caja”, argumentan.

Desde Groupama AM defienden que incluso en el caso de una disminución de los rendimientos ofrecidos, los clientes más conservadores siguen interesados en los fondos del mercado monetario. “Históricamente, el periodo de tipos negativos que experimentamos hasta 2022 no vio salidas fuertes y definitivas de la clase de activos del mercado monetario. Por el contrario, los activos gestionados por los fondos del mercado monetario aumentaron en general durante este período”, indican. Además defiende que los fondos del mercado monetario están destinados principalmente a inversores corporativos cuyo efectivo puede invertirse fuertemente en fondos del mercado monetario. “Muchos fondos no están destinados a ser invertidos significativamente en fondos del mercado monetarios. Así deben mantener su papel como alternativa creíble a los depósitos mientras la rentabilidad del fondo siga siendo más competitiva, lo que debería ser el caso en ausencia de un fuerte recorte de los tipos”, añaden.

Para Beccy Milchem, Head of the International Cash Management Business de BlackRock, los inversores siguen necesitando liquidez, por lo que el uso de fondos monetarios no está obsoleto ni descartado. “Las tendencias que hicieron populares a los fondos de mercado monetario en 2023 continúan en 2024 y más allá, a saber: diversificación frente a exposición a una única contraparte; liquidez para acceso en el mismo día frente a depósitos a plazo; facilidad operativa; y gestión activa de la duración para optimizar los rendimientos ajustados al riesgo que siguen los tipos de interés. Aunque el mercado descuenta algunas bajadas de tipos este año, se espera que se mantengan en niveles no vistos desde antes de la crisis financiera de 2008”, añade Milchem.

En su opinión, estos fondos pueden desempeñar un papel importante en las carteras de los inversores, ya que ofrecen una opción de inversión líquida y de bajo riesgo que permite seguir los tipos de interés a corto plazo sin tener que preocuparse de buscar periódicamente la mejor rentabilidad. “Los fondos del mercado monetario invierten en títulos de deuda a corto plazo de alta calidad y ofrecen a los inversores una forma relativamente estable y de bajo riesgo de rentabilizar su efectivo. También pueden ofrecer rendimientos más elevados que muchos depósitos bancarios, lo que los convierte en una opción atractiva para los inversores que buscan rentabilizar su efectivo sin renunciar a la liquidez. Desde el punto de vista de la construcción de carteras, la baja correlación de los fondos del mercado monetario con otras clases de activos permite a los inversores reducir el riesgo de sus carteras multiactivo, que a menudo están limitadas por presupuestos de riesgo”, argumenta.

Para Fabio Mandirola, gestor de carteras de renta fija en Generali Investments, a los motivos ya citados, añade dos factores más que mantienen a los inversores anclados en los fondos monetarios: los riesgos geopolíticos y las inversiones alternativas. Sobre esta última apunta: “En caso de que continúe la tendencia de inversión en nuevas clases de activos alternativos (es decir, activos privados, AP), esto probablemente inducirá a los inversores a mantener también una actividad de liquidez y preservación del capital para compensar el mayor riesgo y los problemas de iliquidez derivados de los activos privados. Esto, a su vez, seguiría impulsando la demanda de fondos monetarios por parte de los inversores, que son instrumentos de bajo riesgo y gran liquidez”.

Tras un buen 2023

El pasado año resultó brillante para los fondos monetarios, pero la cuestión es si podrá mantener la tendencia este año ante un contexto de mercado y unas políticas monetarias diferentes. “Los fondos del mercado monetario han registrado entradas récord, 1,3 billones de dólares en todo el mundo en 2023, y de momento la tendencia no muestra signos de remitir. Desde principios de año ya han entrado 193.000 millones de dólares. Es comprensible que los fondos del mercado monetario o los depósitos bancarios a corto plazo vuelvan a parecer atractivos tras años de tipos de interés negativos, pero en realidad no se trata de una estrategia de inversión viable a largo plazo”, asegura Bernd Meyer, Chief Investment Strategist en Berenberg Wealth and Asset Management.

En opinión de Fabio Mandirola, gestor de carteras de renta fija en Generali Investments, el principal objetivo que los fondos del mercado monetario en euros lograron alcanzar en 2023 fue proporcionar, durante todo el año, una rentabilidad positiva continua estrictamente vinculada a todas las subidas consecutivas del BCE que aumentaron el tipo de interés a un día mes a mes. “Todos ellos fueron capaces, por término medio, de alcanzar una rentabilidad anual total de alrededor del 3,4% a pesar de un mercado de renta fija difícil y generalizado durante más de tres trimestres del año. Este resultado se logró gracias a la muy baja duración de las estrategias, que actuaron como escudo contra el aumento de los rendimientos en el mismo periodo”, indica Mandirola.

Además, según explica Milchem, la subida de los tipos de interés en un entorno de elevada inflación e incertidumbre geopolítica y de mercado llevó a muchos inversores a hacer una pausa y a posicionarse a la defensiva con elevadas asignaciones de efectivo. En su opinión, enfrentados a un entorno de bancos centrales muy dinámico, los inversores necesitaban un enfoque proactivo para gestionar el efectivo, y las opciones de liquidez diaria fueron una opción popular para los inversores que buscaban mantenerse ágiles.

“Los fondos del mercado monetario gestionados activamente ofrecían a los inversores una forma sencilla de externalizar su inversión en efectivo. Estos fondos ayudaron a minimizar la volatilidad mediante inversiones en activos a corto plazo y de alta calidad crediticia, al tiempo que absorbían rápidamente los beneficios de las subidas de tipos de los bancos centrales. Observamos rendimientos atractivos en relación con otros instrumentos de renta fija, desde depósitos bancarios hasta bonos del Tesoro de mayor duración”, comenta Milchem. Además añade que, en 2023, se vivió un periodo de incertidumbre en los mercados: “Las carteras de riesgo líquidas y de alta calidad de crédito o de deuda pública pueden ayudar a sortear las condiciones inciertas del mercado, de ahí el aumento de los flujos hacia los fondos monetarios”.

Por último desde Groupama AM destacan que, en este tiempo, los rendimientos de los fondos del mercado monetario han vuelto a ser competitivos con los tipos de interés de los depósitos bancarios, que tampoco han seguido el ritmo de la subida de los tipos de interés oficiales. “La falta de visibilidad de las decisiones de política monetaria y el riesgo inducido por esta falta de transparencia ha hecho que los apoyos monetarios sean relevantes a ojos de los inversores en fase de espera. El aplanamiento de la curva, o incluso su inversión, ha permitido a los inversores beneficiarse de una elevada relación riesgo/rentabilidad en comparación con otras clases de activos de renta fija”, señalan.

Nuevo entorno de mercado

Hasta el momento, los fondos del mercado monetario se beneficiaron de la subida gradual de los tipos de interés oficiales del BCE, que comenzó en julio de 2022 y continuó en el primer semestre de 2023 para registrar rentabilidades atractivas a lo largo del año, manteniendo al mismo tiempo una volatilidad muy limitada. “Estos rendimientos se beneficiaron de la reposición de las primas bancarias en el segmento de 6 a 12 meses (>30 puntos básicos en total durante el vencimiento a 12 meses) a niveles comparables a los observados antes del período LTRO hace 10 años. El rendimiento también se construyó de manera lineal a lo largo del año”, explican desde Groupama AM.

Según las expectativas de Beck, los tipos subieron y de momento han tocado techo, y no espera más subidas. Así que ahora estamos a la espera de los recortes, que producirán inevitablemente una bajada de rendimientos, tras terminar el año pasado con un 4% bruto. Teniendo en cuenta este contexto, recuerda que “el objetivo de un fondo monetario a corto plazo como el nuestro, que tiene un 40% de los vencimientos en un plazo máximo de 7 días, es mantener la seguridad y la liquidez. Tenemos un enfoque muy conservador, sin derivados, y nuestro propio equipo de analistas que examina la lista de emisores aprobados y hace los ajustes que considera oportunos”.

De acuerdo con el análisis del experto de AllianceBernstein, los activos tienden a salir de los fondos del mercado monetario cuando los bancos centrales empiezan a relajar la política monetaria, y ante esta premisa, considera que es importante que los inversores midan bien el timing de entrada en renta fija. “El Banco Central Europeo (BCE) cada vez está más cerca de recortar los tipos de interés, y ha señalado que podría comenzar en verano; el consenso del mercado indica que los recortes podrían producirse ya en abril. Medir bien estos tiempos es importante porque, históricamente, los precios de los bonos han empezado a subir antes del primer recorte de tipos”, explica Taylor.

Para Meyer, los altos tipos de interés a corto plazo son un fenómeno temporal, y con los recortes de tipos que se esperan este año, los tipos de interés a corto plazo deberían bajar de nuevo. “Históricamente, las salidas de fondos del mercado monetario han comenzado por término medio entre 3 y 6 meses después de las primeras bajadas de tipos. Es entonces cuando los inversores se dan cuenta de que los rendimientos están bajando y de que una inversión continua en tipos a corto plazo no es una buena estrategia a largo plazo”, matiza

Taylor señala que ante la moderación de la inflación en la zona euro, es probable que los recortes de tipos impulsen al alza los precios de los bonos y a la baja los rendimientos del efectivo. Por ello, apunta que “los inversores que se atrevan a invertir ahora en renta fija seguirán obteniendo los elevados niveles de renta actuales y podrán disfrutar también de plusvalías”.

Está claro que cualquier cambio en las posturas de política monetaria que pudiera llevar a los bancos centrales a cambiar de rumbo -una postura más dovish- disminuirá el atractivo de las inversiones a corto plazo por regla general. “Pero esto no debería bastar para expulsar a los inversores de los fondos monetarios este año, ya que los bancos centrales deberían entrar en el próximo ciclo de recortes sólo de forma gradual y cautelosa. De hecho, las actuales perspectivas económicas y de inflación siguen siendo muy inciertas, mientras que, tras el último ciclo de subidas, largo y fuerte, los tipos a un día en la zona euro han alcanzado niveles elevados y atractivos”, sostiene el gestor de carteras de renta fija en Generali Investments.

Para Kevin Thozet, miembro del Comité de Inversión de Carmignac, el riesgo de que haya salidas y rentabilidades menos atractivas es más alto. «La bajada prevista de los tipos de interés por parte de los bancos centrales provocará en el futuro una caída de la rentabilidad de los instrumentos del mercado monetario. Los inversores y los ahorradores deben saber que, aunque un fondo del mercado monetario o una cuenta a plazo pagan actualmente un tipo nominal atractivo, es probable que este sea más bajo cuando se renueve la inversión. Salvo que vuelva a haber inflación y subidas de tipos, los intereses del mercado monetario seguirán bajando. Por ello, tanto inversores como ahorradores se enfrentarán al riesgo de reinversión, esto es, el riesgo de sufrir pérdidas relativas si los rendimientos de las inversiones actuales se reinvierten a un tipo de interés más bajo», sostiene Thozet.

En opinión de Mandirola el factor que podría provocar algunas salidas de los FMM está relacionado con las consideraciones de los inversores sobre la relación riesgo-rentabilidad, que de hecho se ven afectadas por los cambios en la política monetaria. “Si los bancos centrales adoptan políticas más acomodaticias, los inversores pueden inclinarse a asumir más riesgos en busca de mayores rendimientos, lo que podría provocar salidas de los fondos monetarios a medida que los inversores reasignan sus carteras a activos de mayor riesgo”, concluye el gestor.