Foto cedidaDe izquierda a derecha, Elizabeth Prado, Comunicación FMBBVA; David Muñoz, jefe de Sostenibilidad del ICEX; Lucila García, directora general de ClosinGap; Gloria Lomana, presidenta de 50&50 GL; Javier M. Flores, director general de la Fundación Microfinanzas BBVA; Ewa Widlak, presidenta de ONU Mujeres en España; Fernando Jiménez Ontiveros, director de Cooperación Multilateral, Horizontal y Financiera de AECID; María Solanas, miembro de la Junta Directiva de ONU Mujeres España; y María Fernanda Espinosa, Chief Executive Officer de GWL Voices.

«Invertir en las mujeres, acelerar el progreso», es el lema este año del Día Internacional de la Mujer. La falta de financiación es un obstáculo clave para conseguir la igualdad de género y el empoderamiento de la mujer en 2030. Se necesitaría invertir 360.000 millones de dólares más por año en medidas destinadas a estos propósitos.

ONU Mujeres España también afirma que hoy el 10% de las mujeres en el mundo vive en extrema pobreza, con menos de 2,15 dólares al día; en América Latina, el 62% se encuentra en situación de pobreza multidimensional, mientras que en España más del 8% tiene carencias materiales.

Para hablar de la necesidad de desarrollar iniciativas de inversión con enfoque de género, ONU Mujeres España y la Fundación Microfinanzas BBVA (FMBBVA) han organizado en Madrid un acto con representantes del sector público, privado y una emprendedora colombiana en situación de vulnerabilidad. En el encuentro se ha resaltado la importancia de promover sinergias público-privadas que afronten, tanto en España como en América Latina, los desafíos en el avance hacia la igualdad, partiendo de la escucha de las necesidades que plantean las propias mujeres.

Invertir en las mujeres ya ha demostrado ser un poderoso catalizador de cambio. Mujeres como Dana, una de las más de 1,7 millones de emprendedoras que la FMBBVA atiende en cinco países de América Latina, ha contado en el acto cómo tres pequeños créditos han cambiado su vida. Actualmente es dueña de un negocio de producción de cacao y venta de chocolate. Con su emprendimiento, mantiene a su familia y contribuye al progreso de su comunidad. Esta mujer de 56 años, procedente de una familia campesina, forma parte de una asociación donde apoya a mujeres rurales de su zona que, como ella, han sido víctimas del conflicto armado en Colombia.

Para muchas mujeres como Dana, emprender es la única forma de generar ingresos, pero tienen que superar numerosos obstáculos como acceder al sistema financiero. De hecho 740 millones de mujeres en el mundo carecen de una cuenta bancaria (Global Findex del Banco Mundial). Además tienen que superar los roles y estereotipos sociales de género y la brecha salarial. Y es que al ritmo actual, según el Banco Mundial, es probable que las mujeres que comienzan a trabajar hoy, cuando se jubilen no hayan conseguido los mismos derechos que los hombres.

En España, el 94% de las empresas del Ibex 35 cuentan con políticas relativas a la igualdad de género, aunque según Pacto Mundial (ONU) la brecha salarial de género en nuestro país es del 28%. Por otra parte, el Banco Mundial estima que cerrar las brechas económicas de género podría inyectar 172 billones de dólares en la economía mundial. Es decir que el PIB per cápita se incrementaría alrededor de un 20% en el mundo, si se cerrara la brecha salarial. Un cálculo que demuestra que acabar con las desigualdades además de una cuestión de justicia, también beneficia a la economía y a toda la sociedad.

Tal y como ha señalado Javier M. Flores, director general de la FMBBVA, “invertir en las mujeres no sólo es imperativo desde la perspectiva de igualdad, sino que también es un motor para el crecimiento, para construir sociedades más inclusivas y prósperas para todos y erradicar la pobreza. Los datos de la Fundación Microfinanzas BBVA confirman que de los emprendedores que salieron de la pobreza en 2023, siete de cada 10 son mujeres”. En este contexto la cooperación internacional es fundamental pero según estimaciones recientes, el 75% de los países mantendrán los recortes en el gasto público en 2025 debido a los conflictos y a la subida de los precios, de los combustibles y de los alimentos, algo que de nuevo impactará más en las mujeres y en su acceso a servicios de protección social. Entre los países de la OCDE, España destaca por tener la mayor proporción de ayuda oficial al desarrollo destinada a proyectos de igualdad de género, con un 20% del total.

Por su parte Ewa Widlak, presidenta de ONU Mujeres España, ha hecho hincapié en la urgencia de cerrar las brechas de género ya que se estima que al ritmo actual, 342 millones de mujeres vivirán en extrema pobreza en 2030 y se requerirán cerca de 300 años para alcanzar la plena equidad de género. “La realidad a la que nos enfrentamos es alarmante: al ritmo actual, estamos condenando a millones de mujeres a la pobreza extrema y perpetuando las desigualdades de género durante siglos. Es imperativo reconocer que la inversión en las mujeres no solo es cuestión de justicia, sino también una estrategia vital para la construcción de sociedades más resilientes, fuertes y equitativas, el desarrollo sostenible y la prosperidad global. Esta realidad demanda una acción concentrada y urgente por parte de todos los actores de la sociedad, desde los gobiernos hasta el sector privado y la sociedad civil para cerrar las brechas de género y garantizar un futuro más justo y equitativo para todas las personas”, ha señalado Widlak.

Foto cedidaJoseph Vullo, nuevo director de Real Estate en Europa de Columbia Threadneedle Investments.

Joseph Vullo ha sido ascendido a su nuevo cargo de director de Real Estate en Europa de Columbia Threadneedle Investments, según ha anunciado la gestora. En este puesto, liderará la plataforma inmobiliaria paneuropea de Columbia Threadneedle, incluyendo los territorios de Reino Unido y Europa continental.

Actualmente, Vullo es el responsable del negocio inmobiliario de la gestora en Reino Unido, y a partir de ahora asumirá también la supervisión del negocio en Europa continental. Desde la gestora indican que Iris Schöberl e Ian Kelley seguirán dirigiendo las operaciones en Múnich y París, respectivamente, y ahora reportarán ante él.

Tras este anuncio, Stewart Bennett, director global de Activos Alternativos en Columbia Threadneedle Investments, ha señalado: “La unión de nuestras capacidades inmobiliarias en el Reino Unido y Europa Continental bajo la dirección de Joe aumentará la colaboración e innovación en toda nuestra plataforma inmobiliaria europea. El nombramiento de Joe para este nuevo cargo nos permitirá impulsar mejor las oportunidades de desarrollo de productos y soluciones a escala Paneuropea”.

Por su parte, Josphe Vullo, director de Real Estate en Europa de Columbia Threadneedle Investments, ha añadido: “El mercado inmobiliario en Reino Unido y Europa continental ofrece diversas oportunidades de inversión a los clientes que buscan tanto crecimiento del capital como ingresos. Estoy deseando liderar el siguiente capítulo de crecimiento de nuestras capacidades inmobiliarias, trabajando con Iris Schöberl e Ian Kelley para seguir desarrollando nuestra oferta de inversión Paneuropea para los clientes”.

Columbia Threadneedle es uno de los principales gestores de inversiones inmobiliarias, con 17.000 millones de dólares bajo gestión en el sector inmobiliario europeo en nombre de clientes minoristas, de alto patrimonio neto, institucionales y de seguros. Estos activos se invierten principalmente en inmuebles comerciales, repartidos en los segmentos de logística, comercio minorista, industrial y oficinas, así como en estrategias de inversión en el sector residencial.

Según la experiencia de François Collet,co-director de inversiones de DNCA (afiliada a Natixis IM) y portfolio manager del DNCA Alpha Bonds fund, en el mercado de renta fija una misma pregunta hecha a principios de año obtendrá respuestas diferentes en ese momento, a mitad del ejercicio y tras doce meses. Por eso, su enfoque de inversión pasa por intentar identificar las tendencias macroeconómicas y de mercado que se imponen y construir una cartera lo suficientemente flexible, con una asignación dinámica y que soporte escenarios adversos.

“Si somos capaces de identificar lo que va a suceder en el ciclo macroeconómico y las tendencias del mercado, dentro de un marco de riesgo, será más fácil para nosotros enfocar el mercado de renta fija. En 2022, identificamos que la inflación sería más alta de lo que los bancos centrales estimaron y supimos ver que iban a aumentar los tipos de interés de forma agresiva. En ese momento, en nuestro DNCA Alpha Bonds Fund, nos pusimos cortos en tipos, largos en inflación y acabamos dando una rentabilidad en torno al 6%”, explica Collet.

De cara a este año, reconoce que la principal tendencia que han identificado es que “el rendimiento de la renta fija para 2024 ya se observó en los últimos meses de 2023, lo que supone un problema para las posiciones de renta fija a largo plazo”. Collet lo considera una mala noticia y apunta que obliga a los gestores a buscar cómo superar el atractivo que plantean otras estrategias, como es el caso de los fondos monetarios, que vieron aumentar de forma sustancial los flujos durante el año pasado.“Si quieres superar a los mercados monetarios, necesitas ver un descenso de los tipos. Además, creo que las valoraciones están estiradas porque ya se espera que este ciclo de recortes comience pronto. En mi opinión, vamos a ver un ciclo de recortes, pero no creo que vaya a ser tan pronto como lo valora el mercado”, afirma.

Su convicción es firme a la hora de explicar que la tendencia vista a finales de 2023 no se mantendrá este 2024, en gran medida por la acción de los bancos centrales y las expectativas que tiene el mercado sobre ello. “Creo que el mercado está anticipando muchos recortes este año. Ahora está descontando más de 150 puntos básicos de recortes para el BCE este año. Aunque no es imposible que lleguemos a eso, creo que el listón ya está lo suficientemente alto como para pensar en más. Si quieres obtener mayores rendimientos con los bonos a largo plazo que con el mercado monetario, tendría que anunciarse más recortes de los que prevé el BCE. Ya hay, como he dicho, más de 150 puntos básicos de recortes bien valorados. En el caso de que los tipos de interés se redujeran en 200 puntos básicos, sí nos irá mejor en renta fija que con el mercado monetario; pero estimamos sólo 100 puntos básicos de recortes. Eso significa que la renta fija a largo plazo tendrá un rendimiento inferior al del mercado monetario. No se obtendrá necesariamente un rendimiento negativo, sino entre el 1% y el 3%, lo que puede estar bien para algunos inversores, pero creo que no es el mejor resultado que pueden esperar”.

Ante su argumento, la pregunta es inevitable: ¿sigue la renta fija sin recuperar su atractivo? En su opinión, a principios del año pasado, todo el mundo decía que la renta fija había vuelto, pero insiste en que esta “vuelta” se produjo sólo durante los dos últimos meses del año. “Este aún no va a ser el año de la renta fija o al menos de la renta fija a largo plazo. En cambio, los valores a corto plazo pueden ser opción”, comenta.

Otra tendencia del mercado que observa tiene que ver con que durante los últimos 20 años, ha habido una correlación negativa entre la renta variable y los gobiernos, lo que fue de gran apoyo para la inversión en gobiernos, ya que era la forma más fácil de cubrir su cartera de renta variable. Según explica, esto se debió a un entorno de baja inflación. “Ahora que nos encontramos en un entorno de mayor inflación, la correlación entre la renta variable y la renta fija vuelve a ser positiva, lo que hace que la asignación de activos sea mucho más complicada que en los 20 años anteriores”, añade el gestor.

Enfoque e ideas de inversión

Ante este contexto y estas tendencias, Collet considera que la gente debería tratar de diversificar mejor su cartera, y no sólo estando largos en bonos gubernamentales o crédito investment grade frente a la renta variable. “Las correlaciones se están moviendo rápidamente hoy en día. Creo que la mejor manera de cubrir una cartera es estar largo en dólar estadounidense y en inflación. Las tensiones geopolíticas están aumentando y esto pone un riesgo al hecho de que los precios del petróleo pueden ir a máximos, lo que generaría inflación y sería negativo para la economía mundial”, comenta.

Para posicionar en renta fija a largo plazo, el gestor de DNCA también apunta a los mercados emergentes. Según explica, “la deuda emergente es un juego a largo plazo debido a que, durante la última década, la política monetaria fue mucho más ortodoxa en las diferentes economías emergentes en comparación con los mercados desarrollados; lo cual ha sido un factor positivo a largo plazo para las economías emergentes. Estas tienen un alto crecimiento, una inflación más baja que en las economías de los mercados desarrollados”.

En conclusión, el gestor apuesta por posiciones de corta duración, ya que para perder dinero con ello los tipos deberían bajar mucho -cosa que no espera-, muestra cierta preferencia por la deuda financiera y se inclina por estar largos en bonos vinculados a la inflación, ya que espera que está podría mantenerse por encima del objetivo de los bancos centrales.

“Realmente creo que la gente necesita tener una mentalidad más abierta sobre la asignación de activos y diversificar sus fuentes de riesgo de alfa también. Y eso es lo que tratamos de hacer en nuestra estrategia de bonos alfa, no sólo confiar en la correlación a largo plazo entre la renta variable y la renta fija”, concluye.

El Parlamento Europeo aprobó, el 7 de febrero de 2024, la propuesta de directiva que modifica la Directiva 2011/61/UE (conocida como AIFMD, en siglas inglesas) y la Directiva 2009/65/CE (conocida como UCITS) en lo que respecta a los acuerdos de delegación, la gestión del riesgo de liquidez, la presentación de información a efectos de supervisión, la prestación de servicios de depositaría y custodia, y la concesión de préstamos por fondos de inversión alternativos.

Tras la aprobación de la propuesta de directiva por el Parlamento, la Comisión deberá decidir si modifica la propuesta del Parlamento para seguir el trámite de su aprobación final. La propuesta recoge que la directiva entrará en vigor a los veinte días desde su publicación en el Diario Oficial de la Unión Europea. Y tras este paso, los Estados miembros tendrán que trasponerla dentro de los 24 meses desde su entrada en vigor.

Aspectos comunes

Según explican los expertos de finReg360, algunas de las modificaciones más relevantes que afectan a ambas directivas tienen que ver con las actividades de las sociedades gestoras. “En los regímenes de ambas directivas, las sociedades gestoras podrán realizar actividades de administración de índices de referencia que se utilicen en los vehículos que gestionen, de acuerdo con el Reglamento (UE) 2016/1011”, indican.

Además, en la directiva UCITS, se añade la posibilidad de desempeñar las siguientes actividades: la recepción y transmisión de órdenes sobre instrumentos financieros, siempre que no sea la única actividad que realice; y el desarrollo de cualquier otra actividad ya desempeñada por la gestora en relación con el vehículo que gestione, o en relación con los servicios que preste, siempre que gestione adecuadamente cualquier posible conflicto de intereses.

En cuanto al régimen de autorización de estas sociedades, se incorporan dos aspectos. El primero de ellos hace referencia a los requisitos organizativos y se exige que la orientación de la actividad de la gestora la fijen un mínimo de dos personas físicas que cumplan al menos uno de los siguientes requisitos: estén empleadas a tiempo completo, o sean miembros ejecutivos o miembros del órgano de administración de la gestora con dedicación a tiempo completo y tengan su domicilio en la Unión Europea. “En las solicitudes de autorización se tendrá que indicar el tiempo dedicado por estas personas al ejercicio de sus funciones”, añaden desde finReg360.

El segundo aspecto es el de la delegación de funciones. “El nivel de información sobre las delegaciones de funciones que las gestoras deben aportar para ser autorizadas como tales queda reforzado en ambas directivas. En este sentido, además de la información básica sobre la delegación, las gestoras deberán aportar una descripción de las medidas periódicas de diligencia debida que aplicarán para el seguimiento de la actividad delegada en todos los servicios que preste la entidad gestora. Además, recoge la necesidad de comunicar los cambios materiales en las condiciones de las delegaciones”, explican los expertos de finReg360.

Sobre la denominación del vehículo, la Autoridad Europea de Valores y Mercados (ESMA, por sus siglas inglesas) elaborará directrices, dentro de los 24 meses siguientes a la entrada en vigor de la nueva directiva, para concretar las circunstancias en las que la denominación de un vehículo resulta desleal, poco clara o engañosa, y evitar así que transmita mensajes engañosos o confusos que atraigan indebidamente a los inversores.

En el caso de los depositarios centrales de valores, se amplía la capacidad del depositario para incluir situaciones en las que un depositario central de valores esté involucrado en la cadena de custodia. “Esta circunstancia no tendrá la consideración de delegación de funciones de depositaría, por lo que los depositarios no tendrán que realizar procesos de diligencia debida al delegar la custodia a un depositario central de valores”, matizan.

Las modificaciones aprobadas también abordan el problema del conflicto de intereses. “En este asunto, ambas directivas contendrán la obligación de las gestoras de presentar a las autoridades nacionales competentes explicaciones y pruebas de que cumplen con las medidas exigibles cuando las gestoras gestionen, o tengan la intención de gestionar, un vehículo a iniciativa de un tercero, incluidos los casos en los que tal vehículo utilice el nombre de un tercero iniciador o en los que una gestora nombre delegado a un tercero iniciador”, destacan desde finReg360.

También se recogen novedades sobre la gestión de la liquidez. En concreto, se introduce la obligación de que las gestoras elijan e incluyan en las normas o documentos constitutivos del vehículo, al menos, dos instrumentos de gestión de la liquidez de la lista armonizada que figura en la AIFMD y en la directiva UCITS. “Solo se podrá seleccionar un único instrumento cuando se trate de un fondo del mercado monetario”, matizan.

Además de esta selección, las gestoras deberán aplicar políticas y procedimientos detallados para activar y desactivar el instrumento de gestión de la liquidez. “En cualquier caso, tendrá que comunicarse a las autoridades competentes la selección de los instrumentos, y las políticas y procedimientos para activarlos y desactivarlos. Y la ESMA elaborará proyectos de normas técnicas de regulación para especificar las características de estos instrumentos”, comentan desde finReg360.

El último punto en común para ambas directivas tiene que ver con el informe sobre costes. Según explican los expertos, la propuesta de nueva directiva obliga a las autoridades nacionales competentes a facilitar a la ESMA datos sobre los costes, incluidos las comisiones, las cargas y los gastos soportados, directa o indirectamente, por los inversores de los vehículos o la gestora en relación con las operaciones del vehículo, y que deban asignarse directa o indirectamente al propio vehículo.

“Por ello, la ESMA tendrá que presentar, en un plazo de 18 meses,6 un informe al Parlamento Europeo, al Consejo y a la Comisión con una evaluación de los costes que cobran las gestoras a los inversores de los vehículos que gestionan y una explicación de los motivos del nivel de dichos costes y posibles diferencias entre ellos”, añaden.

La bolsa alemana ha lanzado Deutsche Börse Digital Exchange (DBDX), una plataforma regulada de negociación de criptomonedas para clientes institucionales. Según explican desde Deutsche Börse, el objetivo es ofrecer un ecosistema seguro y totalmente regulado para el comercio, la liquidación y la custodia de criptoactivos que aprovecha la conectividad existente con los participantes del mercado.

En este sentido, indican que la oferta de DBDX llena un vacío en el mercado y posiciona a Deutsche Börse en el centro del creciente mercado institucional de activos digitales, mientras que proporciona a los clientes un conjunto integral de soluciones financieras innovadoras y seguras para activos digitales desde un único punto de acceso y en todo el valor de la cadena.

Como primer paso, la negociación en el DBDX se realizará mediante Solicitud de Cotización (RfQ), seguida de la negociación multilateral. Deutsche Börse opera el centro de negociación y Crypto Finance (Deutschland) GmbH proporcionará servicios de liquidación y custodia.

Según añaden, DBDX respalda el desarrollo necesario de un ecosistema de activos digitales confiable que cumpla con los estándares de nivel institucional. También marca un hito importante, ya que fortalece la presencia del Grupo y demuestra su capacidad para ofrecer soluciones financieras innovadoras para activos digitales a clientes en Alemania y otros mercados europeos.

“Nuestra nueva solución supone un cambio de juego para los ecosistemas digitales. Nuestro objetivo es proporcionar operaciones de mercado fiables para los criptoactivos, garantizando la transparencia, la seguridad y el cumplimiento de la normativa para los clientes institucionales en Europa. Esto mejora la integridad y la seguridad del mercado. Crypto Finance, con sus capacidades nativas digitales de negociación, liquidación y custodia de criptoactivos, será una parte clave de la cadena de valor. Es un primer paso hacia la realización de la ambición de Deutsche Börse en la estrategia Horizonte 2026 de desempeñar un papel de liderazgo en la digitalización de las clases de activos”, ha destacado Carlo Kölzer, director de Divisas y Activos Digitales de Deutsche Börse.

Por su parte, Stijn Vander Straeten, CEO de Crypto Finance, ha señalado: «Como empresa suiza bien establecida con un fuerte compromiso con el cumplimiento normativo y la entrega de soluciones financieras de primer nivel, hemos reforzado aún más nuestra posición con la introducción de Crypto Finance en Alemania como agente de liquidación y custodio. Esto marca un momento crucial en nuestra misión de cultivar un ecosistema de activos digitales resistente y de confianza junto con Deutsche Börse, al tiempo que fortalece la oferta de custodia y liquidación regulada y bien establecida de Crypto Finance en Alemania”.

A finales de 2023, Deutsche Börse Group reafirmó dentro de la estrategia Horizonte 2026 su objetivo de crear una plataforma de activos digitales. En febrero, el regulador alemán BaFin concedió a Crypto Finance (Deutschland) GmbH cuatro licencias que incluyen servicios regulados de negociación, liquidación y custodia de activos digitales en Alemania. Esta era otra condición previa para poner en marcha la plataforma, que ya había recibido antes una licencia de Mecanismo de Negociación Multilateral (MTF).

Foto cedidaCécile Cabanis deja su puesto como CEO adjunta de Tikehau Capital.

En el marco de la presentación de sus resultados de 2023, Tikehau Capital ha anunciado varios cambios clave para fortalecer su equipo de dirección y posicionar la firma para seguir creciendo y cosechando éxitos en el sector de los alternativos. La novedad más relevante es que, después de tres años, Cécile Cabanis, CEO adjunta de Tikehau Capital, dejará su puesto.

Según explica la gestora, Cabanis pasará a ocupar un puesto no ejecutivo en el consejo de administración de Tikehau Capital Advisors -la entidad que controla Tikehau Capital-. “Cécile ha desempeñado un papel fundamental en la configuración de la plataforma de impacto y sostenibilidad de Tikehau Capital, y sus ideas y liderazgo seguirán siendo valorados en su nuevo cargo”, indica la firma en su comunicado. Además, señalan que Henri Marcoux, CEO adjunto, asumirá las anteriores responsabilidades de Cécile en ESG. Este cambio será efectivo el 31 de marzo de 2024.

En segundo lugar, Arnaud Attia ha sido ascendido a director de Operaciones (COO) de Tikehau Investment Management (TIM), reportando a Henri Marcoux, CEO adjunto de Tikehau Capital. Sustituirá a Guillaume Spinner, que dejará Tikehau Capital para buscar nuevas oportunidades. Según indican, Attia se incorporó a Tikehau Capital como director de Auditoría Interna en noviembre de 2018, tras pasar sucesivamente 6 años en KPMG Advisory y 6 años en Exane BNP. Desde enero de 2022, actuaba como Director de Operaciones Adjunto de TIM. Este cambio será efectivo el 11 de marzo de 2024. “Con su amplia experiencia y profundo conocimiento de las operaciones de la empresa, Arnaud está bien posicionado para impulsar la excelencia operativa y apoyar las iniciativas de crecimiento continuo de la empresa”, destacan desde la gestora.

Por otra parte, la firma ha anunciado la incorporación de Margaux Buridant como codirectora de Private Wealth Solutions Group. Según destacan, Buridant aporta su experiencia en el desarrollo de estrategias innovadoras para satisfacer las diversas necesidades de los clientes de alto patrimonio neto. Antes de incorporarse a Tikehau Capital, Margaux Buridant trabajó en Bank of the West (BNP Paribas y, más recientemente, BMO) en Nueva York como estratega senior de patrimonio internacional y directora regional de gestión de patrimonio. “Margaux se unirá a Celia Hamoum, que ha sido ascendida a codirectora de Soluciones Patrimoniales Privadas”, matizan desde la gestora.

A raíz de estos cambios, Antoine Flamarion y Mathieu Chabran, cofundadores de Tikehau Capital, han declarado: “Estos cambios estratégicos en la dirección subrayan nuestro compromiso de ofrecer excelencia en inversiones alternativas y servicio al cliente. Cada miembro de nuestro equipo ejecutivo aporta competencias y perspectivas únicas que mejorarán aún más nuestra capacidad para satisfacer las necesidades cambiantes de nuestros clientes e impulsar el éxito a largo plazo de nuestra firma”.

Según destacan, Private Wealth Solutions Group de Tikehau Capital tiene como objetivo mejorar el acceso directo a los fondos del Grupo para las family offices y los particulares con grandes patrimonios a escala mundial, que son cada vez más sofisticados y están dispuestos a aumentar su exposición a activos alternativos.

Sobre sus planes de negocio, la gestora también ha destacado su objetivo de potenciar el desarrollo y las asociaciones internacionales, con la apertura prevista de oficinas en Hong Kong y Montreal, así como la puesta en marcha de las asociaciones en Asia con Nikko Asset Management y UOB-Kay Hian.

Foto cedidaKen Shinoda, director del equipo de títulos respaldados por hipotecas no garantizadas por agencias gubernamentales de DoubleLine.

La evolución del mercado financiero en Europa está marcando un antes y un después en las estrategias de financiación de las empresas, según Borja González, Associate Director de M&G Investments. La creciente inclinación hacia la deuda privada se presenta como un cambio paradigmático frente a las tradicionales fuentes de financiación bancaria, un fenómeno que, según González, refleja la búsqueda de diversificación en las fuentes de financiación y de estructuras más personalizadas por parte de las empresas en detrimento de otras fórmulas más tradicionales.

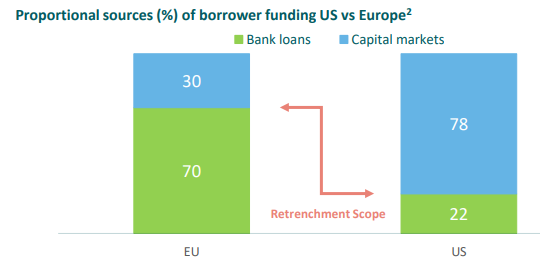

Este interés creciente por la deuda privada se debe, en parte, a la naturaleza aún muy bancarizada del mercado europeo, un contraste marcado con el panorama estadounidense. En Estados Unidos, el 70% de las compañías privadas o no cotizadas optan por la deuda privada, en comparación con el 30% que prefiere la financiación bancaria. En Europa la situación es inversa, aunque el experto de M&G anticipa una reducción progresiva de la dependencia bancaria. Factores como el impacto regulatorio, que incrementa los requisitos sobre el capital, y la competencia de nuevos actores del mercado, como las fintechs, están impulsando este cambio.

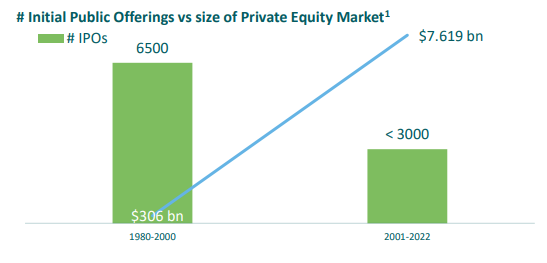

González añade otro factor técnico a favor de la financiación por vías privadas, al haber caído notablemente el volumen de salidas a bolsa en los últimos años. Observa que el perfil de compañía que debuta en bolsa actualmente es mucho más maduro que en el pasado, con empresas de mayor tamaño. Este contexto ha propiciado que, de media, entre el 20 y el 40% de cada operación de private equity se financie ya mediante deuda privada, reflejando la creciente aceptación de estas alternativas de financiación.

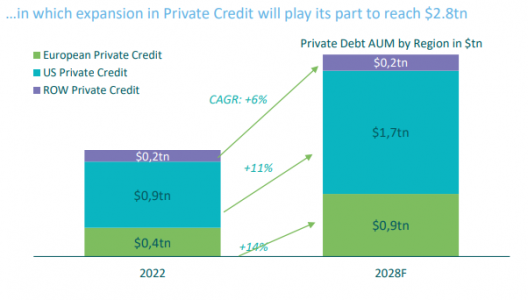

La diversificación de las fuentes de financiación no solo beneficia a las compañías, sino que también representa una atractiva oportunidad de inversión. La deuda privada, antes dominio exclusivo de aseguradoras, fondos de pensiones y fondos soberanos, ahora atrae a una gama más amplia de inversores, generando nuevas oportunidades en este segmento del mercado. El experto indica que M&G Investments dispone de una amplia plataforma de inversión en distintos activos dentro de los mercados privados, como el deuda privada, private equity o el real estate, que ha desarrollado en los últimos 20 años para la cartera de inversión de la aseguradora del grupo. Desde esta amplia experiencia, González enfatiza la relevancia de la deuda privada no solo como mecanismo de financiación para las empresas, sino también como herramienta de diversificación para los inversores. En concreto, afirma que tanto el private equity como la deuda privada son los dos sectores con perspectivas más prometedoras en los próximos años, y de hecho se apunta a un crecimiento del 14% para el crédito privado europeo y un 11% para el estadounidense (previsiones de Prequin).

La llegada de compañías estadounidenses a Europa, buscando financiar nuevas operaciones, demuestra las expectativas de crecimiento para la deuda privada en Europa con las que trabaja el sector, lo que abre aún más el abanico de oportunidades de inversión, añade.

La educación sobre el funcionamiento de estos fondos es crucial para adaptar especialmente a los clientes que han estado invirtiendo en alternativos solo durante los últimos cuatro o cinco años. Se trata de clientes que habían dado el paso hacia esta clase de activo ante los bajos rendimientos que ofrecían en esos momentos activos más tradicionales, particularmente la renta fija; ahora que la deuda convencional vuelve a ofrecer un rendimiento atractivo, la firma tiene como objetivo que sus clientes comprendan las dinámicas de los mercados privados y las bondades que puede aportar una asignación a deuda privada más allá de unas rentabilidades atractivas. Incluirla en cartera debería aumentar la diversificación de esta, reduciendo su volatilidad por su carácter mayoritariamente flotante y generando unas rentas estables a largo plazo. Eso sí, siempre para inversores formados y que entienden los riesgos que revisten estos tipos de inversiones.

Esto aplica al ELTIF que lanzó la firma en noviembre del año pasado, el M&G Corporate Credit Opportunities. Impulsado por la división de Mercados Privados de M&G, el fondo busca invertir en las mejores oportunidades disponibles de deuda privada, pretendiendo alcanzar un objetivo de rentabilidad de Euribor+5%-6% bruto a medio plazo.

La estrategia combina clases de activos de crédito privado complementarias en las que M&G cuenta con una dilatada experiencia y con la capacidad de ajustar sus ponderaciones para obtener el mejor valor relativo con el fin de diseñar una cartera diversificada y adaptable a las condiciones del mercado. Incluirá dos cestas de inversión, una en crédito corporativo ilíquido (principalmente direct lending a empresas grandes y medianas y préstamos junior con covenants estrictos) y otra con crédito corporativo líquido, centrada principalmente en préstamos sindicados sénior garantizados a tipo variable. González destaca que es prácticamente el único ELTIF creado con estos criterios, y que la gestora ha tomado la decisión conservadora de que ofrezca liquidez mensual y reembolso trimestral para proteger a sus clientes. El fondo está gestionado por el equipo de Crédito Privado de M&G, que empezó a invertir en préstamos corporativos privados en 1999.

Pixabay CC0 Public DomainAutor: 422737 from Pixabay

En el viaje de la vida, estamos constantemente aprendiendo y creciendo. Cada lección que aprendemos es un peldaño hacia un futuro más brillante, con menos errores y mayores recompensas, si estamos atentos y aplicamos esas lecciones. El año pasado, obtuvimos una gran cantidad de valiosos conocimientos; aquí están los tres más significativos.

El primero es sobre la inversión con enfoque de rentas (income): sin dolor, no hay ganancia.

Durante años, los inversores se han sentido decepcionados por los bajos ingresos generados por las inversiones tradicionales que devengan intereses. Esta tendencia llevó a los expertos del mercado a creer que la edad dorada de la inversión en renta fija era cosa del pasado. Sin embargo, la inflación y el enfoque de la Reserva Federal para desacelerar la inflación mediante aumentos de tasas han cambiado el panorama.

En 2022, las presiones inflacionarias llevaron a un significativo aumento en el costo de vida, ya que los precios alcanzaron un máximo de 40 años. En respuesta, la Reserva Federal tomó medidas para mantener la estabilidad de precios y el bajo desempleo. Durante 2022, aumentaron la tasa de interés siete veces, del 0,25% al 4,5%. En 2023, incrementaron las tasas otras cuatro veces, del 4,5% al 5,5%. El dolor a corto plazo de la presión inflacionaria y los aumentos de tasas de interés de la Fed recompensaron a los inversores con el mayor ingreso que habían buscado durante años, ya que los emisores gubernamentales y corporativos aumentaron los cupones en sus ofertas de deuda.

El segundo aprendizaje tiene que ver con la forma en que la música calma el alma y la economía.

Mientras que la gira de un músico generalmente beneficia los bolsillos de un pequeño número de individuos que incluye a los artistas principales y promotores, ese no fue el caso cuando Taylor Swift y Beyoncé salieron a la carretera en 2023. Según Pollstar el Eras Tour de Taylor Swift, nombrada Persona del Año por la revista Time, fue la gira con mayores ingresos en la historia, recaudando la asombrosa suma de 1.040 millones de dólares en ingresos por venta de boletos, pero los grandes números no acaban ahí. The New York Times estima que las paradas de la gira en Norteamérica generarán más de 5.000 millones de dólares cuando se sumen los gastos de los asistentes al concierto en habitaciones de hotel, viajes, ropa, comida, fiestas relacionadas con el concierto, manicuras, tatuajes y actividades relacionadas con Swift. Según Dan Fleetwood, presidente de QuestionPro, “si Taylor Swift fuera una economía, sería más grande que 50 países”.

Beyoncé también giró el año pasado con su tour Renaissance. Con más de 575 millones de dólares en ventas de boletos, Forbes estima que, para el final de la gira, Beyoncé habrá contribuido con 4.500 millones de dólares la economía estadounidense.

Por tanto, la próxima vez que anticipemos una recesión económica, en lugar de tomar el enfoque antiguo de inundar el sistema con dinero, prender la inflación y luego lidiar con la dura medicina de los aumentos de tasas de interés, simplemente démosle un “shake” y llamemos a todas las “single ladies”, y a las emparejadas también.

Finalmente, 2023 nos ha enseñado que “se trata de mi economía, no de la del gobierno”. La economía se recuperó durante 2023, y tenemos los números para demostrarlo:

Durante el tercer trimestre, el Producto Interno Bruto (PIB) creció a una tasa anual del 5,2 por ciento, indicando una fuerte expansión en la actividad económica.

La tasa de desempleo de noviembre cayó al 3,7%, reflejando un mercado laboral saludable y un aumento en las oportunidades de trabajo.

La tasa promedio de inflación para 2023 fue del 4,2%, lejos del promedio del 8% del año anterior. Esto indica un ambiente de precios más estable y controlado.

La temporada de compras más grande del año, que incluyó el Black Friday, el Cyber Monday y las navidades, resultó ser otro récord para las ventas en línea.

Sin embargo, incluso con resultados positivos como esos, los estadounidenses protestaron durante gran parte del año, quejándose de que la “mala economía” estaba empeorando sus vidas. Tanto el gobierno como los actores de la industria de servicios financieros a menudo asumen que los estadounidenses integran su evaluación de la economía, basada en datos publicados regularmente. Sin embargo, este no es el caso.

En cambio, nuestra percepción de la economía está principalmente influenciada por nuestra situación económica personal. El Financial Times y la Ross School of Business de la Universidad de Michigan validaron esta observación al informar de que el 74% de los sondeados en una encuesta reciente afirmaron que el mayor impacto sobre sus finanzas personales lo estaba teniendo aumento de los precios de los alimentos.

Cada año trae su cuota de noticias positivas y negativas, eventos inesperados y desastres naturales. Así, 2024 no será una excepción a este patrón. A lo largo de la historia, los inversores individuales a menudo han necesitado ayuda para tomar decisiones sabias a largo plazo frente a circunstancias que cambian rápidamente. Para navegar los desafíos y oportunidades que enfrentarán en los próximos 12 meses y más allá, necesitarán de la experiencia, experiencia y sabiduría de un asesor financiero.

Artículo de opinión por Jan Blakeley Holman, Directora de Educación para Asesores en Thornburg Investment Management

State Street se ha lanzado al negocio de US Offshore, luego de consolidarse en América Latina. Con cerca de 10.000 millones de dólares en México y una presencia de 7.000 millones en la región Andina, a través de Credicorp Capital, la gestora especializada en ETFs responde a una demanda creciente de los bancos, dijo a Funds Society Heinz Volquarts, Managing Director, Head of Americas International (Canadá y Latam) de la firma.

Volquarts destacó que US Offshore “es un negocio realmente nuevo” para la firma y que surgió como respuesta a las principales entidades financieras de EE.UU., que preguntaban por productos para no residentes.

State Street pasó el año 2023 sentando las bases del negocio para a partir de 2024 inician una estrategia “proactiva” y para eso ha promovido a Diana Donk como encargada de ventas de ETFs para el negocio de US Offshore.

América Latina

El directivo repasó la importancia del mercado de las Américas (ex EE.UU.) en términos de activos, destacando a Canadá como el más grande, el segundo México con unos 10.000 millones, y luego Chile, Perú y Colombia que sumados estarían cerca de los 7.000 millones de dólares.

Volquarts habló del trabajo que hacen junto a Credicorp Capital como distribuidor y destacó una sinergia en el “esfuerzo de ventas y el liderazgo en la visión”. El equipo de State Street trabaja en conjunto con el distribuidor: “viajamos con ellos probablemente cinco o seis veces al año”, explicó.

México, en cambio, cuenta con un equipo en el que Ian López es responsable del negocio. Cuentan con alrededor de 83 productos listados en el mercado de EE.UU. que cotizan en el SIC de la nación latinoamericana. Además, una lista de 35 fondos UCITS en el mismo país.

Con respecto a las preferencias de los inversionistas, tanto en México como US Offshore, el experto dijo que las estrategias más solicitadas son las clases de acumulación, sin embargo, no todos los productos de State Street son de esas características.

En consecuencia, Volquarts enfatizó que si hay demanda “podrían lanzar una nueva clase de acumulación en México” y comentó que una forma muy eficaz de exponerse al S&P 500 con UCITS es a través del SPYLa un costo de 3 pbs con clases de acumulación de State Street.

Con respecto a Chile, dijo que los UCITS ya no son la mayor preocupación del mercado. Si bien es una normativa muy nueva, el nuevo tratado de doble tributación con EE.UU habilita a “usar los productos de EE.UU.”, y de esa manera se abre una propuesta «más atractiva«, alegó.

Mientras, en Colombia y Perú, la oportunidad de los UCITS está más latente. En el país caribeño, cerca del 80% de los activos están alojados en ETFs sectoriales. En un año de elecciones en muchos países influyentes como pueden ser México, EE.UU., India y Rusia, por nombrar algunos, los inversores “buscan maneras de posicionarse dependiendo del mercado».

State Street es una gestora muy sesgada hacia los ETFs de renta variable dada la enorme relevancia del SPDRETF y todos los productos relacionados con el S&P500. América Latina sigue el mismo patrón y el 90% de sus activos están en ETFs de renta variable, frente a un 10% en ETFs de renta fija.

Por último, el Managing Director, Head of Americas International (Canadá y Latam) de la firma resaltó “el éxito que han tenido con las estrategias ESG”. Por ejemplo, uno de sus productos, EFIV, ha alcanzado los 1.000 millones de dólares en activos. Volquarts estimó que un 70% ha sido vendido a fondos de pensiones de América Latina, principalmente en Chile, Colombia y México.

Las compañías buscan crecer otorgando buenos rendimientos a sus accionistas y para eso necesitan la mejor financiación en un contexto en el que se busca un crecimiento sostenible. En un año signado por elecciones nacionales, altas tasas de interés y cuestiones geopolíticas las compañías dan oportunidades para los inversores.

Estas estrategias de inversión pueden estar basadas en renta fija o renta variable como se pudo ver en las presentaciones del IV Investment Summit de Funds Society en Houston.

El evento que se realizó en el JW Marriot by The Galleria en Houston, solo para inversores profesionales Texas y California, contó con la presentación de cuatro estrategias para el negocio de US Offshore de las gestoras Barings, BNY Mellon, Brown Advisory y MFS.

El pasado 29 de febrero, cerca de medio centenar de financial advisors compartieron una jornada por un lado pedagógica sobre las cuestiones del mercado y por otro recibieron ofertas que se basaron en renta variable y renta fija.

Barings

La presentación de las estrategias Barings Private Credit Corporation y Barings Global Senior Secured Bond Fund de Barings se basaron en la importancia de elegir buenas compañías para invertir.

En ese sentido, Fred Bates, managing director de Becon, la distribuidora del fondo para el mercado de US Offshore, hizo un repaso de la calidad de las empresas que se escogen y justificó con cifras por qué la gestora opta por empresas tanto europeas como estadounidenses.

En cuanto a los bonos de las empresas, Bates dijo que la oportunidad para este tipo de inversión se basa en que los precios promedio están en 94% o 95% por lo que “todavía hay algo de upside”.

Además, los encargados de las finanzas de las empresas “no quieren refinanciar la deuda y emitir deuda nueva porque es caro”, resaltó. Por lo tanto, para Bates, las empresas están esperando que las tasas bajen, pero lo que “realmente va a llevarlos a moverse son los mature bonds”.

En ese aspecto, justificó que cuando normalmente se piensa en mature bonds se piensa “en cosas negativas como que hay riesgo de default” especialmente si el mundo está revuelto.

“Los CFOs de las compañías high yield no tienen la posibilidad de que su deuda pase de long term a short term. Si lo hiciera después tendrán muchos más problemas desde varios aspectos, y sobre todo con los auditores, porque luego empiezan a tener problemas de calificación”, comentó.

La compañía puede funcionar fantástico pero si tiene una montaña de deuda, que tienen que refinanciar en nueve o doce meses, y no saben si van a poder, aseguró Bates.

Por eso el managing director de Becon IM aseguró que su oferta es adecuada para los tiempos que corren. Además, aclaró que el fondo no se compone de préstamos flotantes sino que son bonos que tienen paquetes colaterales atados. Esto último quiere decir que la empresa no puede declararse en default sin quedar comprometida a cumplir con la obligación del bono. Siempre hay una contrapartida atada al bono.

Barings maneja 50.000 millones de dólares en high yields y cuenta con equipos de 16 portfolios managers y 70 analistas distribuidos en sus oficinas de Boston, Chicago y Europa principalmente en Londres.

Por otro lado, Bates también presentó la alternativa de inversión Barings Private Credit Corp, un fondo de private credit que otorga préstamos de compañías medianas, principalmente en EE.UU. cuyos dueños son private equity sponsors.

“Barings tiende a hacer más deals pero más pequeños”, comentó Bates que hizo hincapié en el vínculo de la gestora con la aseguradora MassMutual, propietaria de Barings, que por cada inversión del fondo entre un 10% y un 15% pertenece a la compañía.

“Es como si ustedes tuvieran que invertir en cada componente de la cartera de sus clientes”, dijo a los presentes y aclaró que MassMutual no permite que se le preste dinero a empresas con firmas abocadas al negocio retail, restaurantes, empresas de gas, telecomunicaciones, y no se puede ingresar a la cartera “nada que tenga subsidios especialmente en sector salud y absolutamente nada con Real Estate”.

Por último, aclaró que durante los últimos 12 años han otorgado 540 préstamos y solo tuvieron que enfrentarse a cinco defaults.

BNY Mellon

Por el lado de BNY Mellon, James Lydotes, CFA, Deputy CIO, Equities Head of Equity Income de Newton IM presentó la estrategia Global Equity Income Fund.

El experto comenzó hablando que los dividendos son importantes porque «fomentan una asignación disciplinada del capital por parte de la dirección y la generación de flujo de caja y la disciplina de capital puede dar lugar a mayores beneficios”.

En ese sentido, dijo que los dividendos pueden utilizarse para resaltar el valor y pueden ser una fuente fiable de rentabilidad.

“Una vez que los equipos de gestión se sienten atraídos por ellos pueden ser muy reacios a recortarlos. Por lo tanto, son una parte importante de los beneficios que los inversores obtienen de una inversión en equity”, comentó.

El portfolio manager repasó el impacto de los dividendos en EE.UU. entre 1900 y 2022 para mostrar cómo la tendencia es claramente positiva, sobre todo si te tienen en cuenta la reinversión.

Por lo expuesto, Lydotes comentó que la Newton Global Equity Income Strategy tiene un proceso de selección «con una buena posición del alpha para buscar la mejora en el “poder de los dividendos”.

El experto de Newton comentó que primero cuentan con un estricto criterio de compra y venta compuesto por altos rendimientos, protegido de los sesgos y con una disciplina de valuación impuesta.

Luego, los estrategas buscan un factor de sustentabilidad de los dividendos con soportes temáticos, análisis de los fundamentals y una visión en los criterios ESG.

Por último, al momento de seleccionar la cartera tendrán en cuenta un margen de seguridad de valuación donde el perfil es asimétrico en cuanto a la relación riesgo/retorno.

Al conseguir la unión de estos tres criterios de selección se logra lo que Lydotes llamó la “controversia requerida” para lograr las mejores acciones para el fondo.

Esta controversia determina cuatro bloques de selección que desde Newton han llamado, según su traducción, máquinas de capitalización con problemas: compañías con altos rendimientos del capital, buena conversión de efectivo, problemas temporales que parecen permanentes y un poder de capitalización infravalorado; ex generadores de efectivo con crecimiento: tienen altos rendimientos del capital, buena conversión de efectivo, sin crecimiento, rendimientos del capital a largo plazo infravalorada; Intensidad de capital: rendimientos del capital más modestos, capacidad de utilizar sistemáticamente el capital a un rendimiento superior al coste del capital y por último transformación de la rentabilidad: empresas cíclicas con rendimientos del capital incoherentes, infravaloradas porque no se les valora la vuelta a la normalidad.

Para la división de BNY Mellon lo importante es “comprar la controversia” con un selectivo proceso donde se tenga en cuenta el alcance de la asimetría de valuación, el alcance y la sensibilidad del escenario bajista y el riesgo del recorte de dividendos.

Con este proceso, el objetivo de la estrategia que distribuye Unicorn Strategic Partners es generar distribuciones anuales y lograr un crecimiento de capital en el largo plazo invirtiendo mayoritariamente en renta variable y renta variable con seguridad global.

Brown Advisory

Madison Freeze fue la encargada de presentar la Brown Advisory U.S. Large-Cap Sustainable Growth Strategy y comenzó la explicación del método para un portfolio ideal.

En ese sentido, la experta de Brown Advisory, dijo que hay tres pilares fundamentales, que según su traducción son la fortaleza en fundamentals, las ventajas sostenibles y la valoración convincente.

Con respecto a la ventaja empresarial sostenible la firma asegura que cada vez son más las empresas sólidas que utilizan factores sostenibles para añadir valor a sus accionistas y desde Brown “creen que estas empresas representan una atractiva oportunidad de inversión”.

En ese sentido, Freeze explicó que buscan empresas con determinados motores sostenibles, a los que denominan Ventajas Empresariales Sostenibles o SBAs, según su nominación en inglés.

En concreto, se considera que una empresa tiene SBAs si tiene el potencial de crear valor empresarial tangible a través de impulsores sostenibles que conducen al crecimiento de los ingresos atrayendo y reteniendo negocio a través de los atributos sostenibles de su oferta, o ayudando a los clientes a resolver problemas de sostenibilidad desafiantes; mejora de los costos gracias a operaciones eficientes, mitigación de riesgos u otras medidas que aumenten la productividad; aumento del valor de la franquicia y aumento de la cuota de mercado mediante compromisos sostenibles o un impacto social positivo.

Para eso, según la presentación de Freeze, los portfolio managers están en continua interacción con los equipos de investigación para intercambiar ideas, lo que genera una idea inicial de unas 1.000 empresas. Luego unas 80 pasan a estudios más profundos y finalmente terminan siendo escogidas unas 10 aproximadamente.

Las empresas que finalmente ingresan al fondo son las que presentaron mejores motores fundamentales del crecimiento de los beneficios; principales ventajas competitivas del modelo de negocio; oportunidad de mercado de la mano de la solidez empresarial; entrevistas rigurosas con la dirección, los competidores y los clientes; construir un marco de valoración al alza y a la baja y una tesis de «prueba de estrés» con los vendedores.

Luego continúa una evaluación cuantitativa y cualitativa exhaustiva en la que se finaliza la tesis de inversión y finalmente un modelo financiero detallado para establecer escenarios alcistas y bajistas en los que solo superan la evaluación, unas 20 o 30 empresas.

Para las decisiones finales y las que terminarán ingresando a la cartera se guían por el rango en el modelo financiero frente al precio actual son unas 10 por año. Actualmente la estrategia que distribuye LarrainVial para el mercado de US Offshore contiene 33 firmas en la que ninguna alcanza al 10% del peso total del portfolio.

Según la información de Brown, el tamaño de la posición está basado en varios factores: como herramienta para gestionar el riesgo, mantener la diversificación deseada de la cartera y expresar convicción.

Además, hay una “convicción de los analistas y gestores de cartera respecto a las proyecciones de los escenarios”, una valoración actual medida con respecto al rango alcista/bajista, filosofía de propiedad a largo plazo e investigación previa para identificar posiciones con potencial a largo plazo.

Por otra parte, la cartera se optimiza con frecuencia para ajustar el tamaño de las posiciones a los perfiles alcistas/bajistas.

Por último, la experta comentó que Brown vende equity para “buscar rendimientos competitivos ajustados al riesgo durante un ciclo de mercado completo a través de una cartera concentrada de empresas que creemos que ofrecen fortalezas fundamentales duraderas, ventajas competitivas sostenibles y valoraciones convincentes”, según el objetivo del fondo.

MFS

La presentación de Scott Edgcomb, Investment Strategist de producto global comenzó con una comparación con el famoso rodeo, que se estaba llevando a cabo al mismo tiempo que el evento de Funds Society en Houston y al que asistirían los presentes luego de finalizar la ronda de presentaciones.

Por este motivo, el portfolio manager y CFA habló de la importancia del bull fighter o the clown, describiendo que son quienes están desde el inicio hasta el final y son los grandes socios del cowboy, dando entretenimiento y seguridad.

Para Edgcomb, justamente las acciones deberían ser como estos personajes del rodeo: estar desde el principio hasta el final y apoyar a los inversionistas.

Continuando con la analogía, dijo que pueden existir empresas más aburridas o con menos reconocimiento, como el clown, pero que, justamente, hacen ese trabajo.

El especialista aprovechó para hacer un repaso del contexto de las acciones de EE.UU. Además, comentó el trayecto que han llevado los siete magníficos en el S&P 500, cómo pesaron y traccionaron dentro del índice durante todo 2023.

“Los mayores valores del índice impulsaron el rendimiento global y aumentaron aún más la concentración del mercado”, comentó y agregó que la disociación de los magníficos siete provocan la dispersión de los resultados.

Por esta razón, tras dominar los rendimientos del índice durante la mayor parte del año, los mayores valores están divergiendo y son menos impactantes, agregó.

Luego, hizo el mismo análisis para la evolución en el tiempo de estas empresas en el crecimiento de EE.UU. en una comparación con el Russel 1000.

Tras los puntos de mayor concentración, los siete magníficos han tenido históricamente dificultades para superar al índice Russell 1000 growth, ejemplificó.

Luego, el experto habló del peso de las megatendencias, las inversiones globales en infraestructura y re industrialización para conducir hacia un incremento de las inversiones en capital.

En ese sentido destacó industrias como la de logística y todo lo relacionado a supply chain, digitalización, aeronáutica, sostenibilidad, transformación energética y vehículos eléctricos.

En este contexto, Edgcomb destacó las industrias de los chips y la ley estadounidense que da incentivos para el desarrollo de semiconductores dentro del gigante norteamericano; tanto las leyes de incentivo en infraestructura como también la ya conocida ley de reducción de la inflación que motiva a la industria estadounidense a producir baterías para los vehículos eléctricos.

El portfolio manager resaltó que las nuevas inversiones en manufacturas de EE.UU. han estado creciendo de forma sustantiva en el país, sobre todo impulsadas por el desarrollo de chips y semiconductores desde que se aprobó la ley de Chips y Ciencia en 2023.

Además, reconoció al sector de la tecnología en información, más precisamente el desarrollo del “cloud computing” como un área de crecimiento. “Hay un círculo virtuoso de tecnología que involucra a la innovación, el CAPEX de las nubes, los semiconductores, el costo de programar y la capacidad que genera perspectivas de crecimiento”, comentó. Esa oportunidad de crecimiento también está en pagos digitales y la salud.

Edgcomb resaltó la necesidad de invertir en alta calidad y crecimiento de larga duración. Para el experto se deben buscar empresas con crecimiento secular y poder de fijación de precios dirigidas por equipos de gestión probados.

Por esta razón, enfatizó en que pueden haber empresas que “parezcan más aburridas” que los magníficos siete, pero que terminan brindando mejores resultados porque tienen algún vínculo o son proveedores de estos gigantes.

Por todo lo expuesto, el portfolio manager justificó la inversión de su estrategia MFS Meridian Funds US Concentrated Growth Fund que tiene como objetivo la revalorización del capital.

Con una filosofía de largo plazo enfocada en capitalizar oportunidades creadas por inversores con horizontes a corto plazo, teniendo en cuenta de que la calidad de los activos no está apreciada en los precios del mercado y con la valuación como un elemento crítico de selección.