El año 2024 empezó caliente en el mercado de capitales brasileño. Según datos publicados por la Asociación Brasileña de Entidades de Mercados Financieros y de Capitales , la oferta de productos alcanzó 64.000 millones de reales en los primeros dos meses del año, un aumento del 50,6% en comparación con el mismo período de 2023.

Según el presidente del Foro de Estructuración del Mercado de Capitales de la asociación, Guilherme Maranhão, “varios instrumentos mostraron crecimiento a principios de año. Esto señala el potencial del mercado de capitales en un momento de expectativa de nuevos recortes en la Selic y de búsqueda de los inversores por diversificar sus carteras, lo que ya se refleja en el apetito por activos más sensibles a las tasas de interés”.

Según datos de este martes 12 de marzo del último boletín Focus, informe semanal del Banco Central de Brasil, resultado de una investigación con varias instituciones del mercado, la tasa Selic debería bajar del 11,25% al 9% a finales de este año.

Ofertas principales de obligaciones

El instrumento de inversión que recibió más ofertas en enero y febrero fueron las obligaciones, que son títulos de deuda emitidos por empresas para captar recursos financieros.

En el período, se emitieron 22.400 millones de reales, con un aumento del 237,1% con relación al mismo mes del año pasado, y 30.700 millones en el bimestre, con un crecimiento del 21,1% con respecto al mismo intervalo de 2023.

La mayoría de las emisiones de este año se dirigieron a la gestión ordinaria de las empresas (32,2%) y a las inversiones en infraestructuras (16,9%). El vencimiento promedio de los papeles fue de 6,79 años, nivel muy cercano al registrado en el mismo período del año pasado (6,95 años).

Los IRC saltan

Entre otros instrumentos de renta fija, las ofertas de CRI (Certificados de Créditos Inmobiliarios) totalizaron 7.400 millones de reales en el mes y 10.900 millones de reales en el bimestre, con crecimiento del 305,7% y 298,2%, respectivamente, frente al mismo período del año anterior.

Las emisiones de CRA (Certificados de Créditos Agronegocios) aumentaron un 54% en febrero, hasta los 3.600 millones de reales, y un 67% en los dos primeros meses del año, hasta 5.100 millones.

Los FIDC (Fondos de Inversión en Derechos de Crédito) también mostraron aumento, alcanzando 2.500 millones de reales en febrero y 5.500 millones en el año, registrando aumentos del 74,3% y del 51,8%, respectivamente.

En los productos híbridos, se destacaron los FII (Fondos de Inversión Inmobiliaria), que alcanzaron 4.000 millones en febrero, con un aumento del 123,9%, y 7.100 millones en los primeros dos meses, con un crecimiento del 114,5%.

En renta variable, se cerraron las primeras operaciones de seguimiento (posterior oferta de acciones) del año, totalizando 3.100 millones en emisiones en febrero. En los dos primeros meses de 2023 no hubo ofertas.

Foto cedidaPanel de Family Offices durante el evento de Cuatro Torres Capital

Los expertos del sector financiero se reunieron en la primera reunión educativa de crédito privado realizada por la distribuidora de fondos Cuatro Torres Capital en Panamá para profundizar en las oportunidades y desafíos del mercado de private credit que podría superar los 2,3 Trillones en 2027.

Con la participación de 40 profesionales, entre Family Offices, financial advisors y gestores patrimoniales el evento realizado el pasado 5 de marzo ofreció un espacio para el intercambio de ideas y estrategias de inversión.

El evento contó con un panel de family offices representado por K&B Family Office, Green Capital Partners , EMF Consulting, In On Capital, Norfolk Financial Group y presentaciones educacionales en estrategia de deuda privada de las gestoras Garrington, Chicago Atlantic y la unión nueva de PaulsonAM con NorfolkFinancial Group.

Durante las presentaciones se abordaron temas de private lending en mercados oportunos, uncorrelated con mercados actuales de baja volatilidad donde «el riesgo está mal evaluado» y los retornos son high yield en estrategias de senior secured lending.

Además los patrocinadores de las firmas StoneX área Wealth Management, AlphaNotes y Masttro estuvieron presentes explicando su experiencia y capacidad en el sector de servicios financieros.

Por otro lado, se destacó la importancia de las inversiones temáticas y la sostenibilidad, resaltando la necesidad de transparencia y autenticidad para evitar el “greenwashing”.

El encuentro facilitó la creación de redes entre profesionales, reforzando el compromiso del sector con el desarrollo de estrategias de inversión responsables y eficaces.

La plataforma de inversión y trading eToro se ha asociado con la empresa de tecnología financiera STRATxAI, especialista en sistemas de inversión inteligentes, para lanzar Cutting-Edge. Se trata de nueva cartera inteligente que aprovecha la tecnología patentada de STRATxAI y las herramientas analíticas que antes solo estaban disponibles para los inversores institucionales para identificar las acciones estadounidenses de mayor valor en la plataforma de eToro.

«El aprovechamiento de las nuevas tecnologías está en el ADN de eToro y se encuentra en el centro de nuestra misión de ofrecer a los inversores minoristas herramientas que antes solo estaban disponibles para los inversores institucionales. Recientemente hemos lanzado varias carteras en colaboración con empresas que están a la vanguardia del análisis financiero impulsado por IA. En esta ocasión, estamos encantados de dar la bienvenida a nuestro nuevo socio, STRATxAI, y de ofrecer a los inversores minoristas un producto innovador que ofrece una exposición sofisticada al mercado estadounidense”, explica Dani Brinker, Jefe de Carteras de Inversión de eToro.

La cartera está compuesta por 15 valores estadounidenses y se reequilibra mensualmente. El reequilibrio mensual tiene por objeto lograr una asignación que genere sistemáticamente rendimientos ajustados al riesgo superiores a los del índice de referencia S&P 500. Además, cada mes, el motor de análisis STRATxAI evalúa el rendimiento de más de 5.000 valores de renta variable estadounidense de mediana y alta capitalización durante las dos últimas décadas. A continuación, los valores se evalúan en función de una combinación de cinco factores clave que son indicadores positivos de la rentabilidad futura: valor (identificación de valores infravalorados con descuento respecto a su valor intrínseco, capitalizando la infravaloración potencial); calidad (dar prioridad a unos fundamentos financieros sólidos, centrándose en empresas estables, rentables y financieramente sanas); baja volatilidad (centrarse en valores con menor volatilidad de mercado para reducir las fluctuaciones significativas de la cartera); liquidez (evaluar la liquidez para mantener la capacidad de ejecución rápida y eficiente de las operaciones); y diversificación (limitación a tres valores por sector para distribuir el riesgo y mitigar el impacto de las caídas sectoriales).

«Los inversores quieren estar a la vanguardia de la revolución digital y de la IA, pero se ven frenados por la enorme potencia de cálculo necesaria para aprovechar las oportunidades y la magnitud de los datos de alta calidad que se precisan. Nuestro formidable motor STRATxAI dispone de la potencia computacional y analítica necesaria para crear carteras de inversión únicas como TheCuttingEdge. Estamos encantados de ofrecer esta cartera en exclusiva a los clientes de eToro, permitiéndoles mantenerse a la vanguardia en el panorama de la innovación que está en constante evolución«, señala Paul Clifford, consejero delegado de STRATxAI.

La gama de carteras inteligentes de eToro ofrece exposición a diversas tendencias de mercado. Al agrupar varios activos bajo una metodología definida y emplear un enfoque de inversión pasiva, las carteras inteligentes de eToro son soluciones de inversión a largo plazo que ofrecen una exposición diversificada. La inversión inicial es a partir de 500 dólares y los inversores pueden acceder a herramientas y gráficos para seguir su rendimiento, mientras que el feed social de eToro les mantendrá al día de la evolución del sector.

Allianz Global Investors (Allianz GI) ha publicado su análisis anual sobre su política de voto activa en las juntas generales de accionistas a nivel global, basándose en su participación en 9.137 juntas de accionistas en 2023, y en su voto en más de 100.000 propuestas de accionistas y directivos. Tras la experiencia del año pasado, la gestora ha decidido reforzar sus políticas de voto sobre remuneración, diversidad de género y clima.

En concreto, señala que continuará reforzando y haciendo hincapié en sus directrices de voto con respecto a la remuneración. Según explican, se mantiene en contra de las empresas europeas de gran capitalización que no incluyen indicadores clave de rendimiento ESG en sus políticas de remuneración. Para 2024, este requisito se amplía más allá de Europa y, a partir de 2025, se aplicará a empresas de menor tamaño.

Respecto a la diversidad de género, Allianz GI establecerá objetivos más exigentes de diversidad de género en los consejos de administración de determinados países, elevando el umbral al 40% para las grandes empresas británicas, italianas y francesas, también exigirá al menos un miembro femenino en los consejos de administración de todas las empresas asiáticas cotizadas en bolsa. “El compromiso con la diversidad de género fue una de las principales razones de la gestora para cofundar el 30% Club Investor Group Germany 2023, y para co-presidir esta iniciativa en Francia y Alemania”, indican.

Por último, respecto al clima, la gestora indica que en 2023, se observó una disminución en el número de resoluciones «Say on Climate«. Dado que para Allianz GI las estrategias de transición climática son un pilar fundamental, la política de voto activa se ha revisado y actualizado para responsabilizar cada vez más a los directivos si una empresa no cuenta con una estrategia creíble de cero emisiones netas. Según ha anunciado la gestora, de cara al futuro, Allianz GI basará su decisión teniendo en cuenta su propia Metodología de Alineación de Acciones Neto Cero, que compara el progreso de las empresas de forma coherente en todos los sectores y mercados.

Cifras y conclusiones de 2023

Según indica, la gestora votó en contra o se abstuvo en al menos un punto del orden del día en el 71% de todas las juntas de accionistas. En concreto, se opuso al 18% de las propuestas relacionadas con el capital, al 24% de las propuestas relacionadas con directivos y, globalmente, al 41% de las vinculadas con la remuneración, lo que refleja las elevadas expectativas sobre los estándares de gobernanza.

Por un lado, la remuneración de los equipos directivos vuelve a ser uno de los temas más preocupantes en Europa, con el mayor número de «votos en contra» registrados en Alemania (48%), Italia (55%) y Bélgica (61%). En España, la cifra fue más baja (se votó en contra del 36% de estas propuestas), mientras que en Estados Unidos este porcentaje se eleva hasta el 70%. Destaca la inquietud por la transparencia, especialmente en Alemania e Italia, en relación con la divulgación clara del vínculo entre los resultados y la retribución. Los mayores avances destacan entre las grandes compañías europeas que ahora incluyen los indicadores clave de ASG en sus políticas de remuneración, algo que desde Allianz GI se lleva defendiendo desde hace varios años.

Por otro lado, el año pasado se presentó un número récord de propuestas por parte de los accionistas, sin embargo, el nivel medio de apoyo ha disminuido hasta aproximadamente el 22% desde su punto máximo del 33% en 2021.

“En AllianzGI hemos reafirmado nuestro compromiso continuo con las resoluciones clave de ASG, en línea con las sólidas convicciones de sostenibilidad de los inversores europeos más comprometidos. Tenemos la firme intención de seguir utilizando nuestra política activa de voto para contribuir a moldear un futuro más sostenible tanto para las empresas en las que invertimos como para las sociedades en general”, ha señalado Matt Christensen, director global de Inversión Sostenible y de Impacto de Allianz Global Investors.

Según reconoce Antje Stobbe, directora de Tutela Corporativa (Stewardship) de Allianz Global Investors, se ha observado deficiencias en cómo las empresas están abordando la baja participación en la votación de «Say on Climate» y en sus respuestas a las preocupaciones de los inversores de manera más general. “Además, otro de los problemas recientes que hemos observado es que algunos planes climáticos se han modificado tras haber sido sometidos a la votación de los accionistas. Por regla general, exigimos a las empresas que respondan a las preocupaciones de los inversores y expliquen cómo las abordarán. Por ello, en 2023 votamos en contra de los consejeros si esto no ocurría”, indica Stobbe.

Por último, la gestora ha trabajado por promover la alta calidad en los consejos. Según defiende la gestora, una buena gobernanza va de la mano de mejores resultados financieros y elevados estándares de sostenibilidad. En 2023, Allianz GI siguió votando en contra de casi una cuarta parte (24%) de todos los consejeros que se presentaban a las elecciones, al tiempo que se opuso a varias empresas en las que se consideraba que el consejo de administración y/o los comités del consejo no eran suficientemente independientes (2022: 25%), ya fuera porque los consejeros tenían un largo mandato o porque eran representantes de accionistas importantes.

“Seguimos reforzando nuestras expectativas con respecto a la independencia y pedimos a los consejos que nombren un presidente independiente del Comité de Auditoría y del Comité de Remuneración a partir de 2024. La práctica del overboarding, que ocurre cuando alguien asume demasiados roles como director en diferentes empresas simultáneamente, es una preocupación persistente en muchos mercados. Con el aumento de las demandas sobre los consejeros no ejecutivos en momentos de incertidumbre económica y riesgos geopolíticos, expresamos nuestra preocupación y generalmente votamos en contra cuando los ejecutivos de tiempo completo asumen múltiples roles no ejecutivos, o cuando los consejeros no ejecutivos ocupan demasiados puestos en empresas públicas y privadas”, concluye Stobbe.

Pixabay CC0 Public DomainAutor: NoName_13 from Pixabay

Al dar un repaso a 2023, destacan dos cosas, en mi opinión: la continua importancia de la selección de valores y la elevada volatilidad de los tipos de interés. Esta última, en teoría, tendría que haber retrocedido debido a la reducción de los escenarios posibles sobre la inflación, pero en cambio, esos escenarios han lastrado la capacidad de obtener unos rendimientos sistemáticos en renta fija, en general. No obstante, la alta volatilidad de los tipos ha generado unos grandes desajustes que permiten a los gestores activos ser ágiles con la construcción de las carteras y la gestión del riesgo. A continuación, comparto mis reflexiones sobre los temas clave para 2024.

El primer tema versa sobre la dinámica macroeconómica. Si bien la inflación sigue disminuyendo en todo el mundo, tenemos que seguir atentos a tres elementos que podrían impedir que llegue al objetivo del 2% establecido por los bancos centrales. El primero es el precio de la energía, que ayudó a frenar la inflación en 2023 debido a los efectos de base y reduciendo las expectativas de inflación. Segundo, los costes laborales unitarios que se reflejan en el crecimiento salarial siguen siendo más elevados de lo que desearían los bancos centrales, pero esto se ve realmente dificultado por la baja productividad, especialmente en Europa y el Reino Unido. Las empresas podrían tratar de repercutir nuevas alzas de precios a los consumidores para proteger sus márgenes de beneficios. Tercero, las políticas fiscales, dado el número de elecciones que se celebran en todo el mundo. No resulta probable que las tendencias fiscales cambien sustancialmente hasta después de las elecciones, por lo que este factor podría cobrar una gran importancia a medida que nos acercamos al final de este ciclo económico y nos adentramos en el próximo.

La principal dinámica en torno al crecimiento tiene que ver con el tipo de aterrizaje que habrá: uno suave, uno brusco, o ninguno. Hemos sostenido que, incluso si conseguimos aterrizar suavemente, esto ya está en gran medida descontado en los precios de mercado, en particular de los activos de riesgo como la renta variable y la deuda corporativa.

Creemos que un aterrizaje suave exigiría unas rebajas proactivas por parte de los bancos centrales y comportaría que el tramo corto de la curva obtenga una rentabilidad superior al anticiparse más rebajas. Un aterrizaje brusco, que implique un desenlace recesivo con un aumento de los impagos y de las tasas de paro, no está descontado en absoluto, y comportaría unos rendimientos bastante más bajos en toda la curva, así como una inclinación de la misma. Si no hay ningún aterrizaje en 2024, creemos que aumentaría la probabilidad de un aterrizaje muy brusco más adelante. Por lo tanto, los riesgos de cola parecen estar sesgados hacia un desenlace adverso de recesión.

En lo que se refiere a los bancos centrales, reviste cierta relevancia entender la senda de la política monetaria, no solo el desenlace final. Los mercados se están centrando en el momento en que dejarán de subirse los tipos y hasta qué nivel podrían subir, pero no está claro con qué rapidez los recortarán las autoridades monetarias. El crecimiento salarial, especialmente en el sector de servicios, seguirá en el punto de mira de los bancos centrales. Si bien se ha moderado, todavía es demasiado elevado para que los responsables monetarios confíen en que la inflación alcanzará su objetivo. En cuanto al tamaño y el calendario de los recortes de tipos, coincidimos con la magnitud de los que descuenta el mercado, si bien creemos que se anticipan rebajas demasiado pronto.

El segundo tema es que la resiliencia de las empresas y consumidores lo tendrá más difícil que en 2023. Los balances empresariales siguen siendo sólidos, pero empieza a observarse un deterioro de los parámetros de crédito. El sector corporativo resistió inesperadamente bien en 2023. En 2024, la clave estribará en cómo se mantienen los márgenes de beneficios frente a la mayor presión sobre los ingresos. Se empiezan a oír comentarios de algunas empresas orientadas al consumo sobre un descenso de los volúmenes, que por ahora se ven parcialmente compensados por las subidas de precios. Nos preocupa que una caída del crecimiento de los ingresos reales desemboque en pérdidas de empleo y un desenlace más recesivo. Conseguir un escenario de aterrizaje suave es una carrera contrarreloj.

Tendremos que constatar unas rebajas de tipos proactivas antes de que las mayores tasas de refinanciación afecten los balances empresariales, tanto en el segmento de alto rendimiento como en el de investment grade. Si sucede así, el crédito seguirá comportándose bien. Si la Reserva Federal estadounidense (Fed) o el Banco Central Europeo (BCE) optan por un ciclo de tipos más altos durante más tiempo al entrar en la segunda mitad de 2024, me inquieta mucho más cómo resistirán los balancesempresariales.

En este entorno, la selección de valores y el análisis fundamental serán cruciales. Los inversores en renta fija deberían centrarse en la solidez de la generación de flujos de caja de las empresas, en sus necesidades de liquidez, en su acceso a fuentes de financiación y la diversificación de estas, en la base de activos en caso de que necesiten vender algunos, y también en su apalancamiento operativo.

En lo que se refiere a la resiliencia de los consumidores estadounidenses, su exceso de ahorro sigue menguando, aunque se muestran dispuestos a financiar sus gastos mediante tarjeta de crédito. La continuación del gasto dependerá de que se mantenga el empleo, especialmente en los segmentos de rentas más bajas. Seguiremos vigilando de cerca las cifras de solicitudes de subsidio por desempleo, así como la tasa de morosidad de los bonos de titulización de activos.

El tercer tema tiene que ver con los riesgos. En lo tocante a la fragilidad en los mercados de renta fija, el mayor riesgo es, como siempre, una reducción rápida del apalancamiento cuando se produzcan ventas forzadas de posiciones para obtener liquidez. La crisis de los fondos de pensiones en el Reino Unido fue un ejemplo reciente de lo que ocurre cuando hay ventas forzadas en un mercado poco líquido. A la hora de vigilar el desapalancamiento, se revela intrínsecamente difícil predecir dónde hay apalancamiento.

Me preocupan los tenedores de renta fija que podrían incurrir en pérdidas, si hay unas mayores pérdidas de capital hacia el final del ciclo debido a un repunte de los impagos. Este podría ser el caso de compañías aseguradoras y fondos de pensiones con desajustes entre sus activos y sus pasivos. Los inversores con unos modelos de negocio que dependan de un elevado apalancamiento y unos tipos bajos también son una fuente de fragilidad. Los hedge funds con unos costes de financiación muy elevados cuyos modelos de negocio ya no parezcan viables podrían verse expuestos a reembolsos. El crédito del sector privado no parece presentar un riesgo sistémico, pero podría desatar pérdidas de capital.

La retirada de liquidez por parte de los bancos centrales también constituye una fuente potencial de fragilidad, ya que un desplome de la oferta monetaria suele contribuir a una recesión. A medida que las condiciones financieras se endurecen, algunos bancos empiezan a aumentar sus provisiones para pérdidas por insolvencias debido a las inquietudes sobre la calidad de los activos. Además de las subidas de los tipos, el endurecimiento cuantitativo y los cambios en las operaciones de recompra inversa de la Fed también están haciendo mella en la liquidez.

Por último, la concentración de la inversión en algunas posiciones (crowded trades) también presenta unos riesgos de fragilidad y vale la pena vigilarla y evitarla en la medida de lo posible. En la actualidad, dicha concentración es elevada al posicionarse los inversores para el final del ciclo y un escenario de aterrizaje suave; por este motivo, seguimos muy de cerca los ámbitos del mercado en que invertimos.

Tribuna de opinión de Pilar Gómez-Bravo, directora de renta fija de MFS Investment Management.

VanEck, gestora de inversiones global centrada en ofrecer estrategias de inversión innovadoras, ha anunciado su decisión de reducir las comisiones de gestión de dos de sus fondos cotizados (ETFs) de renta fija, con efecto inmediato. Según explican, estos ajustes reflejan su compromiso de ofrecer precios competitivos y aumentar el valor para los inversores.

En concreto, la comisión de gestión del VanEck Intermediate Muni ETF (ITM) pasa del 0,24% al 0,18%, mientras que la del VanEck Fallen Angel High Yield Bond ETF (ANGL) se ha reducido del 0,35% al 0,25%. “Como parte de nuestra revisión periódica de nuestra estrategia de precios, estamos encantados de reducir las comisiones de gestión de estos ETF. Las comisiones más bajas se suman a la propuesta de valor de estos ETF, junto con un acceso eficiente a oportunidades específicas en el espacio de renta fija que creemos que son atractivas en este momento dentro de una cartera orientada a los ingresos”, ha destacado Ed López, responsable de Producto de VanEck.

Desde la gestora recuerdan la esencia de sus fondos. En el caso del ITM, el ETF trata de replicar lo más fielmente posible la evolución del precio y la rentabilidad del ICE Intermediate AMT-Free Broad National Municipal Index, cuyo objetivo es seguir la evolución general del mercado de bonos exentos de impuestos a medio plazo denominados en dólares estadounidenses.

Respecto a ANGL, el fondo replica la evolución del precio y la rentabilidad del ICE US Fallen Angel High Yield 10% Constrained Index, que se compone de bonos corporativos denominados en dólares estadounidenses por debajo del grado de inversión, emitidos en el mercado nacional estadounidense y calificados como investment grade en el momento de su emisión.

En el último trimestre de 2023, Saxo Bank instó a los inversores a adoptar una posición larga en bonos, ya que los estrategas del banco defendían que la economía mundial no podría hacer frente a rendimientos reales históricamente altos, ya que la productividad y el crecimiento demográfico simplemente no son lo suficientemente elevados. En opinión de la entidad, con un desfase históricamente largo respecto a la política monetaria, los elevados rendimientos de los bonos en 2023 están empezando por fin a hacer mella y se prevé que los bancos centrales recorten los tipos de interés oficiales en 2024, lo que cambiará la dinámica subyacente.

“El futuro, antes brillante, parece ahora más sombrío que nunca. Los conflictos geopolíticos aumentan sin solución. A pesar del deseo generalizado de cambio político, evidente en el auge de los partidos de extrema izquierda y extrema derecha, los resultados siguen siendo decepcionantemente similares. Esto se debe a que la mayoría de las agendas políticas no ofrecen más que versiones repetidas y diluidas de propuestas de cambio pasadas”, señala Steen Jakobsen, director de Inversiones de Saxo Bank.

En su opinión, los conflictos geopolíticos están aumentando; la productividad en la industria, la cultura y la política prácticamente ha desaparecido; y estamos inmersos en “tonterías sin sentido en un mundo que necesita desesperadamente soluciones para agua potable, protección contra inundaciones, cambio climático, desigualdad, defensa, ciberseguridad, educación e infraestructura», añade.

De cara a este año, las múltiples citas electorales podrían tener un impacto más allá de lo que a simple vista parece. “Se desconoce si durará uno o dos años, pero los gobiernos inyectarán gasto fiscal al sistema y la carga de la deuda volverá a ser un problema. Las elecciones políticas estarán impulsadas por el miedo y la retórica antisistema, y lo más probable es que el resultado económico sea un crecimiento lento y una inflación básica relativamente alta”, advierte Jakobsen. Desde su punto de vista, el primer y segundo trimestre plantean los mayores riesgos para las perspectivas económicas, mientras que el tercer y cuarto trimestre conllevan un mayor riesgo político.

Propuestas par el primertrimestre

Según la entidad, la principal preocupación en 2024 es la posibilidad de una recesión, los economistas dan una probabilidad del 50% a una recesión en Estados Unidos, y esta falta de claridad sobre el panorama supone un desafío para los inversores, según Peter Garnry, jefe de estrategia de renta variable. Con todo, históricamente, los mercados de valores han sido mayoritariamente positivos en los meses cercanos al primer recorte de tipos de la Fed, por lo que, por ahora, “la valoración actual del mercado de las bajadas de tipos no es alarmante”, apunta.

En Saxo Bank esperan que los inversores sigan favoreciendo a India, México, Brasil y Vietnam -los mercados emergentes que ganaron el juego de la fragmentación- sobre China. “Es notable observar que las acciones chinas han tenido un desempeño inferior en otros mercados emergentes clave en casi un 44% en términos de dólares desde principios de 2018”, explica Garnry.

La firma sobrepondera el sector de las materias primas, ya que el superciclo aún está en curso y está impulsado por una fuerte urbanización global, inversiones en transformación verde y oferta limitada. También es probable que las acciones de ciberseguridad y defensa sigan beneficiándose de las tensiones geopolíticas actuales en el mundo, señala este experto.

Al mismo tiempo, la “idea clave” en 2024 del equipo de renta variable de Saxo Bank es infraponderar las megacapitalizaciones estadounidenses. “El rendimiento superior de los llamados 7 Magníficos, de en torno al 100% en 2023 frente al 23,8% del S&P 500, no puede continuar a menos que este pequeño grupo de empresas tecnológicas estadounidenses se haga cargo de toda la economía y siga superando las fuertes expectativas de crecimiento en 2024. Los rendimientos de la Bolsa estadounidense están cada vez más impulsados por un conjunto limitado de factores de riesgo, y el sentimiento sobre las acciones tecnológicas es uno de ellos”, enfatiza Garnry.

En contraste, tiene una visión positiva sobre la renta variable de Reino Unido y Europa, que presenta un descuento de casi el 30% respecto a la estadounidense. “Como no suscribimos que los beneficios estadounidenses sean mucho mejores que los europeos a largo plazo, creemos que los rendimientos esperados serán mayores en la renta variable británica y europea. Si cambia el sentimiento o se ralentiza la actividad económica, estos dos mercados de renta variable también ofrecen una mayor exposición a sectores defensivos”, justifica.

Respecto a la renta fija, desde Saxo Bank consideran que el debilitamiento del crecimiento, la ralentización de la inflación y un entorno político incierto crearán el ambiente perfecto para que los bonos superen a otros activos.

“Los inversores en renta fija tienen la oportunidad de asegurarse uno de los rendimientos más altos en más de 10 años, por lo que es difícil que los valores de renta fija registren rendimientos negativos, incluso si los rendimientos vuelven a subir ligeramente. El deterioro de la actividad económica y los tipos elevados suponen una amenaza para los ingresos y los márgenes de las empresas. Así pues, favorecemos la calidad y esperamos que el diferencial de los bonos corporativos de menor calificación se amplíe sensiblemente”, argumentan.

Materias primas

Por otra parte, la entidad sostiene que el oro y la plata se beneficiarán del descenso de los rendimientos reales y de los costes de financiación. Tras un comportamiento sorprendentemente sólido en 2023, en Saxo Bank prevén nuevas subidas de precios en 2024, impulsadas por los fondos de cobertura que persiguen el impulso, bancos centrales que siguen comprando lingotes a un ritmo récord y una demanda renovada de inversores en ETFs. Según su previsión, el oro podría alcanzar un nuevo máximo histórico en 2.300 dólares, apoyado potencialmente por un dólar más débil. La plata podría encontrar apoyo adicional en el esperado repunte del cobre y desafiar el máximo de 2021 en 30 dólares.

En el platino, “la combinación de una demanda en gran medida inelástica y los riesgos de que se reduzca la oferta antieconómica tienen el potencial de exacerbar los déficits y endurecer las condiciones del mercado… y podría impulsar una reducción de 250 dólares en su descuento hacia la media de cinco años en torno a los 750 dólares la onza”, apunta Ole Hansen, jefe de estrategia de materias primas de Saxo Bank.

El sector de los metales industriales también se beneficiará de la perspectiva de unos costes de financiación más bajos que impulsen un periodo de re abastecimiento de la industria desde China al resto del mundo. El cobre sigue siendo el metal industrial favorito de Saxo Bank, porque hay expectativas de una demanda robusta y el riesgo creciente de que se produzcan interrupciones del suministro y reducciones de la producción.

Por ahora, dado el amplio espectro de desafíos a los que se enfrentarán las empresas mineras en los próximos años -aumento de los costes, reducción de la ley del mineral y creciente intervención de los gobierno-, en Saxo Bank prefieren la exposición directa a los metales subyacentes, principalmente a través de ETFs.

En el pasado, los activos privados, como el private equity, sólo eran accesibles para los grandes inversores institucionales. Pero esto está cambiando. En opinión de Tim Boole, responsable de gestión de producto de Schroders, una de las principales razones por las que la inversión en activos privados ha estado fuera del alcance de los inversores privados hasta ahora es la propia naturaleza de las transacciones. “La búsqueda de operaciones puede llevar mucho tiempo y su estructuración puede ser compleja, mientras que las salidas también pueden demorarse y plantear sus propias dificultades”, afirma.

Según el diagnóstico que hacen las gestoras, otro de los motivos es que las carteras tradicionales habían estado dando resultados durante la última década, algo que se terminó en 2022. Para abrdn, durante la mayor parte de la última década, los mercados vivieron en un régimen de tipos de interés a la baja y baja inflación y esta situación favoreció la cartera tradicional 60/40 (acciones/bonos) hasta 2022.

“Los bancos centrales subieron rápidamente los tipos de interés para contrarrestar la elevada inflación. Como consecuencia, el temor a una ralentización del crecimiento hizo que la renta variable y la renta fija cayeran conjuntamente, y eso a pesar de que normalmente se creía que la renta fija ayudaba a contrarrestar la volatilidad del mercado de renta variable. La correlación positiva entre los precios de la renta fija y de la renta variable se ha prolongado periódicamente hasta 2023 y existen numerosas razones que apuntan a que esto podría continuar en 2024”, explican.

Una visión que comparten desde Deutsche Bank quienes consideran que, dado que la renta variable y la renta fija parecen moverse en paralelo, deberían añadirse a las carteras inversiones alternativas. Además, de ser activos descorrelacionados, destacan que sus rendimientos corrientes se ajustan periódicamente a la inflación. “Debería diferenciarse entre las inversiones cotizadas y no cotizadas en bolsa. Una ventaja de las inversiones no cotizadas o privadas en inmuebles e infraestructuras es que suelen tener una correlación relativamente baja con otras clases de activos. En este sentido, pueden contribuir de manera importante a la diversificación de la cartera”, matizan.

Mayor demanda de alternativos

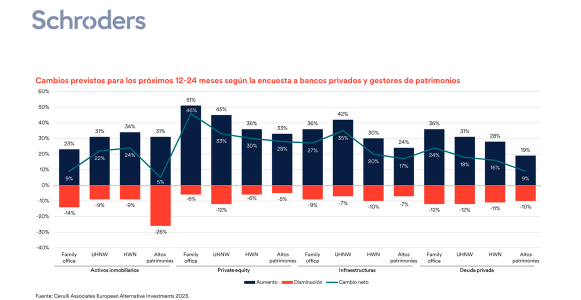

Según Boole, los inversores son conscientes de este cambio y de las ventajas de incluir alternativos en las carteras, muestra de ello es la previsión que hay sobre la demanda de esta clase de activo. El siguiente gráfico muestra un «mapa de calor» de la demanda de activos privados para los próximos 12-24 meses entre los bancos privados y los gestores de patrimonios europeos. “Los datos ponen de manifiesto el fuerte crecimiento previsto entre los family offices, los inversores con patrimonios muy elevados (ultra high-net-worth investors o UHNW) y los inversores con altos patrimonios (high-net-worth investors o HNW), a menudo partiendo de una base baja”, destaca el experto.

En su opinión, se han ralentizado las nuevas inversiones de muchos de los grupos de clientes institucionales tradicionales de los mercados privados, como los fondos de pensiones y las compañías de seguros. En algunos casos, señala, esto se debe al efecto denominador, que se produce cuando una parte de la cartera, normalmente las asignaciones al mercado público, disminuye de valor por la volatilidad del mercado y reduce el valor total global de la cartera. “Como resultado, los segmentos de la cartera que no disminuyeron de valor ahora comprenden un mayor porcentaje del total. Esto afecta comúnmente a los inversores en mercados privados que pueden encontrarse sobreexpuestos a este tipo de mercados. En otros casos, hay factores estructurales, como los planes de pensiones de prestación definida, que han reducido la exposición al riesgo o estaban en proceso de hacerlo”, explica Boole.

Según su experiencia, en respuesta a esta dinámica cambiante de la clientela, muchos grandes gestores de activos del mercado privado han dedicado importantes recursos a explotar esta reserva de capital. “Las respuestas varían desde la creación de equipos dedicados a la gestión de patrimonios hasta el establecimiento de asociaciones con gestores de fondos de inversión tradicionales que actúan como guardianes de los bancos privados o gestores de patrimonios tradicionales. En este sentido, la relación con los intermediarios es fundamental, ya que controlan o influyen en los flujos procedentes de los inversores privados”, añade.

En respuesta a la demanda

Desde abrnd explican que la demanda de activos alternativos por parte de una gama más amplia de inversores ha llevado a la creación de nuevos vehículos, como los Fondos de Activos a Largo Plazo (LTAF) en el Reino Unido. Según indican, éstos ofrecen a los inversores acceso a una combinación de activos privados (no cotizados) y públicos, y a menudo se clasifican como «semilíquidos», ya que sólo ofrecen liquidez a los inversores durante periodos determinados. “Aunque para algunos esta opción puede ser adecuada, siempre existe el riesgo de que la liquidez no esté fácilmente disponible en condiciones de mercado más difíciles. Como alternativa, los inversores pueden acceder a alternativas verdaderamente líquidas a través de mercados como el de los fondos de inversión”, aclaran.

Al contrario que los LTAF, estos fondos no son nuevos, ya que existen desde el siglo XIX. Sin embargo, en las dos últimas décadas han evolucionado para ofrecer exposición a una amplia gama de clases de activos alternativos, como el capital riesgo, el crédito especializado, las infraestructuras, los derechos musicales y la financiación de litigios.

“En los últimos años, sin embargo, la experiencia de los inversores en activos alternativos cotizados ha sido diferente de la de los inversores que invierten directamente en los mercados privados. Los inversores en mercados privados, que acceden a activos alternativos a través de estructuras menos líquidas, han experimentado por regla general valoraciones muy estables, a pesar de la volatilidad general del mercado. En cambio, los precios de las acciones de muchas alternativos cotizados han experimentado una mayor volatilidad a pesar de que los valores de los activos subyacentes eran razonablemente estables”, concluyen desde abrdn.

¿Cómo han evolucionado los productos?

El responsable de gestión de producto de Schroders considera que varios gestores de mercados privados están lanzando fondos centrados exclusivamente en el patrimonio privado. “Estos fondos tienen características que atraen a esa base de inversores, como la exigencia de capital único frente a la exigencia de capital múltiple, estructuras semilíquidas que ofrecen mayor flexibilidad y estructuras de fondos regulados que pueden distribuirse a inversores no profesionales. Estas estructuras de fondos pueden agruparse en dos categorías: abiertos o cerrados. Y pueden dividirse en tres grados de liquidez: líquida, semilíquida o ilíquida”, asegura Boole.

En el caso de los fondos semilíquidos abiertos, la innovación ha progresado con rapidez, especialmente para clases de activos como el private equity, el crédito privado y el sector inmobiliario. Estos fondos tienen ciclos de suscripción y reembolso mensuales o trimestrales y la liquidez procede de dos fuentes: suscripciones y reembolsos de los inversores o de las distribuciones de las inversiones. Por un lado, las suscripciones y los reembolsos se realizan al valor liquidativo neto del fondo (NAV), lo que elimina la volatilidad o la beta del mercado en comparación con los fondos cerrados, que dependen de un mercado secundario para la liquidez.

Como segunda línea de defensa, Boole señala que los fondos semilíquidos suelen utilizar herramientas como los límites de reembolso o la posibilidad de suspender las suscripciones y los reembolsos para que el gestor pueda controlar mejor la liquidez dentro del fondo. Esto ayuda a moderar el comportamiento de los inversores en caso de eventos de estrés del mercado.

Además, añade que los fondos cotizados cerrados, por su parte, ofrecen a los inversores privados un medio ideal para acceder a una cartera privada conservando la flexibilidad de la negociación diaria. De hecho, una de las áreas de mayor crecimiento ha sido el lanzamiento de fondos cerrados sin liquidez o con ventanas de liquidez periódicas. “Además, estas nuevas estructuras de fondos cerrados están diseñadas específicamente para los inversores privados, ya que cuentan con un calendario estructurado de petición de capital (capital calls), una vida más corta que la de los fondos más institucionales y unos importes mínimos de suscripción más bajos”, concluye el experto de Schroders.

Analistas y expertos de 35 gestoras de fondos internacionales llegaron a Uruguay para participar en la séptima edición del Kick Off de LATAM ConsultUs. Unos 300 asesores financieros y banqueros asistieron a presentaciones magistrales y charlas en grupos reducidos. La novedad de 2024 fue la llegada de los hubs, con varias presentaciones simultáneas. Y este año escuchamos cosas importantes, incluso cosas enormes que muestran hasta qué punto estamos ante un mundo de oportunidades.

¿Alguien está entendiendo realmente lo que pasa?

Esteban Polidura, CFA, director de Asesoría y Productos para Américas de Julius Baer, fue el encargado de poner un marco al Kick Off de 2024 con una visión macro de nuestra economía.

Y, en primer lugar, el experto explicó qué hay detrás de la recuperación económica de Estados Unidos, con unos resultados positivos que mes a mes desafiaron y, finalmente, pulverizaron decenas de pronósticos de recesión.

La base está en el consumidor estadounidense, que sigue mostrando optimismo y confianza por cinco razones: la oferta de empleo es grande, la gente gana más dinero, hay crédito (a pesar de la subida de tasas, la gente sigue usando la tarjeta de crédito y la paga a finales de mes), las empresas siguen invirtiendo y los mercados financieros viven una fiesta.

Polidura recitó una lista de resultados económicos que, el año pasado, hicieron añicos los pronósticos. Realmente, ¿alguien está entendiendo el mundo?

Por el lado de los riesgos en Estados Unidos, un evento o circunstancia que produjera un frenazo en 2025, lo que hay que tener en el radar es la tensión política. En un año electoral, en el contexto de una confrontación aguda entre republicanos y demócratas, el gobierno estadounidense parece abocado al bloqueo y conflicto.

El experto de Julius Baer señaló que este panorama ya se refleja en las calificaciones crediticias, con Fitch advirtiendo recientemente que Estados Unidos “se está volviendo ingobernable” y que quizá haya que hacer algo medular.

Por el lado de Europa, Polidura aventuró que este año terminará en positivo incluso para Alemania, país que se verá favorecido por el impulso de la manufactura. Por otro lado, China no está ni cerca de una recesión. Crecerá entre 4 y 5%, la mitad de lo que hizo en el pasado, por eso se siente como un ambiente de crisis.

En Latinoamérica se pronostica un crecimiento del 2%, con México y Brasil empujando la economía.

“El termómetro para cada país, en una región diversa, es el tipo de cambio. Las monedas locales se fortalecieron por las políticas de la Fed pero eso debe llegar a su fin porque las tasas altas terminan erosionando la economía”, dijo Polidura.

En resumen, Estados Unidos está corriendo, pero Europa, China o Latinoamérica no están parados. “Es un año de oportunidades en el que no hay que enfocarse solo en las dificultades”, señaló el experto de Julius Baer.

Equities: piensen en los riesgos, busquen oportunidades, sean activos

William Nott, Co-Portfolio Manager de NINETY ONE, analizó el mercado de renta variable y abogó por elegir equities de calidad.

“Los impactos de la subida de los tipos se ve realmente cuando tienes que renegociar la deuda, por eso el real challenge llega en 2024. Hay que refinanciar mucha deuda high yield en los próximos años”, explicó Nott.

En este contexto, los activos de calidad son la mejor protección para el inversor, sostuvo el experto.

¿Es sostenible que Estados Unidos siga creciendo? Para Nott, las cifras positivas están sostenidas por el consumo, el auge de las materias primas, una cultura colectiva que “abraza el riesgo” y una población más joven que en el resto de los países desarrollados.

Pero el Co-Portfolio Manager de NINETY ONE advirtió que el índice “está increíblemente pesado” y concentrado. Para Nott, hay muchas oportunidades a pesar de la percepción general de que el mercado es estrecho.

En resumen, Estados Unidos va a recompensar la buena selección: “Piensen en los riesgos, busquen oportunidades, sean activos”, indicó el profesional.

La renta fija global se sale de la línea recta

La inflación va a continuar declinando, pero esta caída no va a ser una línea recta. La tendencia sigue siendo a la baja, aunque puede haber volatilidad”, explicó Felipe Villaroel, Porfolio Manager de Twenty Four Asset Management.

En renta fija global, “la incertidumbre en relación a los casos base es grande porque hay variables económicas que se están comportando de manera diferente. Un ejemplo es el mercado laboral apretado, a pesar del escenario de recesión técnica hasta en países como Alemania”, explicó Villaroel.

Para leer 2024, aprendimos que las proyecciones históricas no sirven.

Según el experto, este año habrá volatilidad, porque los bancos centrales no están suficientemente cómodos para empezar su ciclo bajista. Y todo se mueve 20 puntos base cuando pasa algo, y eso cambia todo. “Pero los rendimientos de partida son altos y eso es bueno para los retornos totales, es algo que no pasaba desde hacía muchos años”, añadió el experto.

El consejo es ser flexibles y saber adaptarse.

Activos privados y el final de los tiempos

El Kick Off de LATAM ConsultUs sirve para medir, año tras año, la evolución de las carteras latinoamericanas, y la presencia de varias firmas de activos alternativos signaron la pujanza de esta nueva opción de inversión. Y Benjamin Trombley, Managing Director de Apollo, dijo cosas enormes, contundentes, durante una presentación sin desperdicio.

Estamos en un mundo en el que el costo de capital es más alto, por ello los rendimientos de las clases de activos tradicionales serán bajos durante cierto tiempo y, si se quiere en famoso “doble dígito”, habrá que recurrir a los mercados no listados, dijo Trombley.

Vivimos en una nueva coyuntura. La pandemia de coronavirus despertó a todo el mundo sobre sus limitaciones para obtener cosas básicas como material sanitario, o semiconductores. Lo mismo pasa con la industria de defensa, hay que repensarla, explicó el director de Apollo.

Los mercados tradicionales se han convertido es una especie de “commodity”. La gestión activa no supera los índices, pero los vehículos que siguen el índice (como los ETFs) te dejan atrapado en el mercado cuando todo cae, dijo Trombley, alto y claro, destruyendo sin preámbulos el debate entre gestión activa y pasiva, por el método de reducirlos ambos a cenizas.

El experto de Apollo siguió diciendo cosas enormes: “Nosotros facilitamos la financiación de las empresas, cosa que ya no hacen los mercados. En Estados Unidos y en el mundo, esto lo está haciendo en sector privado y no los grandes bancos”.

Para Trombley, la desglobalización es inflacionaria y probablemente la política de tipos de interés altos va a continuar, en un ciclo de 15 años que estiman al 3%.

En este “confuso mundo complicado”, los mercados privados no están globalizados ni masificados y hay cada vez mayores accesos para el mercado retail, concluyó el experto.

Riesgos geopolíticos en un año electoral

El segundo día de la conferencia de LATAM ConsultUs volvió a sacudirnos con un análisis que asumió el caos reinante en el mundo, pero con una versión constructiva. Peter Lefkin, vicepresidente senior de Gobierno y Asuntos Exteriores de Allianz, nos regaló otro gran momento con su frase: “El mundo está a la deriva e inestable”.

Y Lefkin no se quedó en los datos o en la superficie, habló de la soledad y del aislamiento social, el aumento de la criminalidad y la violencia, de los problemas de los estadounidenses, esos consumidores que mueven los mercados internacionales.

Las preocupaciones sobran: la desinformación y las mentiras rampantes, ahora con la nueva variable de la inteligencia artificial, además de la enorme deuda pública que Estados Unidos acumula.

“Damos la democracia por garantizada, pensamos que siempre estará allí, pero no es así. Actualmente, 75% de los electores estadounidenses preferirían tener otro candidato que Trump o Biden. Y como el electorado está muy dividido, finalmente un pequeño grupo de electores van a decidir el rumbo”, explicó Lefkin.

Al final, en este año electoral que no parece marcar un retorno a la civilidad y amabilidad del debate político, el analista de Allianz quiso mostrar también los datos positivos, como el avance de las energías verdes o los nuevos tratamientos contra enfermedades como la obesidad o el Alzheimer.

Latinoamérica ahora

De un paciente con problemas de endeudamiento, pasamos a otro con claros problemas de autoestima.

Alfonso Duval, Partner y CEO de Moneda Asset Management, pasó toda su presentación explicando las virtudes de Latinoamérica como lugar de inversión. El mantra de su charla fue: “Somos relevantes”.

De entrada, explicó el problema: “El mercado no logra internalizar la oportunidad de Latinoamérica ante los cambios que hay. Estoy hablando de las compañías de la región. En el mundo no nos conocen, es difícil que lo miren a uno fuera del populismo y la política”, señaló.

“Somos una región numerosa: el 8% de la población mundial, 655 millones de personas. Pero lo que hace la diferencia es la emergente clase media, para 2040 el 53% de la población, viene en crecimiento. Y la población es urbana, sólo nos gana Estados Unidos. Además, el 74% de la población digitalizada y con nuestra agricultura y ganadería alimentamos al mundo. Somos relevantes”, dijo Duval en una gran lista de ventajas para la región.

¿Y entonces, por qué en capitalización de mercado somos tan pequeños?, preguntó el CEO de Moneda. ¿Por qué no se puede jugar el mercado de Latinoamérica a pesar de que los datos nos muestran como un destino predilecto para la inversión extranjera directa?

Duval piensa que la situación va a cambiar. Nadie puede pasar por encima de las evidencias, como el 25% que rentaron las compañías de la región en 2023. Y es sólo el inicio de una buena historia, la de una zona del mundo con materias primas, sin conflictos bélicos, donde se sabe lidiar con la inflación desde hace años y donde los bancos centrales vienen demostrando que saben trabajar.

“Tenemos muy mal marketing”, reconoció el ejecutivo, pero es el momento de poner algo de capital en Latinoamérica porque es una buena idea y además está barato.

La industria inmobiliaria de EE.UU. muestra signos de una recuperación modesta para el año 2024, impulsada por una disminución en los tipos hipotecarios y un aumento gradual en la confianza de los compradores, según un análisis reciente del Grupo de Investigación Económica y Estratégica (ESR, según su sigla en inglés) de Fannie Mae.

Este pronóstico sugiere un ambiente más favorable para la compra de viviendas existentes y la construcción de nuevas unidades unifamiliares, a pesar de que la asequibilidad de la vivienda continúa siendo una preocupación significativa tras los aumentos de precios de años anteriores, agrega el informe.

El índice de Sentimiento de Compra de Vivienda creado por la firma de enero de 2024 reflejó un renovado optimismo en el mercado, con más hogares anticipando una reducción en los tipos hipotecarios.

Este cambio de perspectiva podría traducirse en una mayor disposición por parte de los consumidores para adquirir viviendas. Según las estimaciones del ESR, se espera que los tipos hipotecarios disminuyan hasta un 5,9% a finales de 2024 y un 5,7% hacia finales de 2025.

Además, se proyecta un incremento en la construcción de viviendas unifamiliares durante el próximo año, sustentado por el aumento continuo en la emisión de permisos de construcción y una demanda constante de nuevas viviendas.

En términos macroeconómicos, los investigadores han revisado al alza sus expectativas de crecimiento para 2024, basándose en un desempeño más fuerte de lo esperado del producto interior bruto (PIB) en el cuarto trimestre de 2023 y datos recientes que indican un crecimiento acelerado de la población y la inmigración.

Estos factores contribuyen a una proyección de aumento en las nóminas y el PIB. Sin embargo, se anticipa que el ritmo de expansión económica en 2024 será más lento en comparación con 2023, limitado por una baja tasa de ahorro que podría reducir el gasto de los consumidores y una desaceleración en los ingresos fiscales que afectaría el gasto público.

El informe también señala ciertas incertidumbres en el mercado, incluyendo la sostenibilidad del reciente crecimiento del PIB, la trayectoria de la política monetaria y cómo las secuelas de la pandemia continúan afectando las relaciones entre el mercado de la vivienda y la economía en general. Doug Duncan, vicepresidente senior y economista jefe de Fannie Mae, expresó que, aunque el escenario base anticipa una desaceleración económica y una reducción gradual de los tipos, la posibilidad de un crecimiento económico inesperadamente alto podría mantener los tipos hipotecarios elevados por más tiempo.

Para acceder al informe completo de Fannie Mae ingrese al siguiente enlace.