Alison O’Neill también pasará a formar parte del comité de dirección de MFS IM y supervisará el equipo de inversión de la empresa, formado por 300 personas, que engloba sus equipos de renta variable, renta fija, soluciones cuantitativas y negociación global.

“Alison es una líder y una abanderada excepcional de nuestra cultura. Aporta valiosos conocimientos sobre inversión de diferentes industrias y sectores en su rol como directora de inversión, así como una profunda convicción en la plataforma de inversión de la empresa, orientada al largo plazo. Durante sus cerca de 20 años en la empresa, ha participado en la contratación y el asesoramiento de numerosos miembros del equipo de inversión y ha colaborado con los responsables de las diferentes áreas del departamento para contribuir a mejorar nuestra plataforma de inversión. Alison tiene un espíritu de trabajo en equipo excepcional y estamos deseosos de incorporar su experiencia y su perspectiva únicas al comité de dirección de MFS”, ha señalado Edward M. Ted Maloney, actual director de Inversiones.

O’Neill se incorporó a MFS en 2005 como analista de renta variable, fue nombrada directora de análisis para Norteamérica en 2016, asumió la gestión de carteras diversificadas en 2018 y fue nombrada codirectora de inversiones de renta variable en 2020.

ETC Group, proveedor europeo líder de productos cotizados en bolsa (ETP) sobre criptodivisas, ha anunciado el nombramiento de Ronald Richter como director de Estrategia de Inversión y de Wendy Langridge como directora de Regulación.

El Grupo ETC fue la primera empresa en lanzar un ETP sobre Bitcoin en la bolsa alemana XETRA en junio de 2020 y recientemente cotizó el ETP sobre Ethereum Staking del Grupo ETC, el primer ETP sobre criptodivisas referenciado a un índice de staking para una total transparencia en torno a las recompensas de staking, en la Deutsche Börse XETRA. La cotización del ETP Ethereum Staking del Grupo ETC siguió a la cotización cruzada del ETP MSCI Digital Assets Select 20 del Grupo ETC, el primer y único ETP de criptoíndice de referencia MSCI del mundo, en la bolsa Euronext de París en enero.

Ronald Richter aporta más de 20 años de experiencia en el sector de la inversión alternativa, donde ha desempeñado funciones clave en los ámbitos de inversión, ventas y operaciones en empresas de gestión de activos, banca, gestión de fondos y distribución. Sus conocimientos abarcan tanto los productos alternativos tradicionales como los digitales gracias a sus anteriores cargos como gestor de carteras, ventas y jefe de operaciones.

Wendy Langridge tiene experiencia en la creación y gestión de funciones globales de cumplimiento y gobernanza en entornos de bolsa, plataformas de negociación, banca de inversión, intermediación y fondos. Wendy tiene un historial probado en los últimos 20 años de gestión de relaciones regulatorias, como miembro del Consejo, Jefa de Cumplimiento y MLRO. Su conocimiento de los productos abarca la negociación de alta y baja latencia, los servicios de pago, los mercados de capitales, las materias primas y los servicios de representantes designados.

El Grupo ETC emite ETP sobre criptomonedas de calidad institucional que permiten a los inversores privados e institucionales acceder a activos digitales como Bitcoin o Ethereum de forma sencilla y eetpficiente a través de su cuenta de corretaje habitual.

Antes de incorporarse al Grupo ETC, Wendy ocupó puestos de responsabilidad en ED&F, BCS Prime Brokerage y Commerzbank, y también trabajó en Supervisión de Mercados e Investigaciones en la Bolsa de Londres. Ronald desempeñó funciones directivas en un banco privado suizo, una gestora de fondos de cobertura y una gestora de activos digitales. También ha dirigido su propia agencia de colocación durante casi una década.

Tim Bevan, Consejero Delegado del Grupo ETC, comentó: «Wendy y Ronald son incorporaciones muy bienvenidas al equipo del Grupo ETC, aportan una amplia experiencia en el sector y conocimientos tanto en cumplimiento y gobernanza, como en ventas y operaciones, así como en estrategia de inversión. A medida que el sector se embarca en un año importante con la apertura de nuevos mercados, creemos que estamos creando productos y construyendo un equipo que liderará el sector».

Wendy Langridge, Directora de Regulación del Grupo ETC: «Actualmente es un momento fascinante en el mercado de criptoactivos y las relaciones regulatorias son un área clara que espero aportar al Grupo ETC para asegurar que trabajamos con la industria para garantizar los mejores resultados regulatorios y de quejas posibles».

Ronald Richter habló de su nuevo cargo en el Grupo ETC: «He dedicado mi carrera a especializarme en activos alternativos y el mercado de criptoactivos está irrumpiendo claramente en el mercado general con algunos de los mayores bancos del mundo como participantes. La oportunidad de unirme a un líder del mercado como el Grupo ETC era algo que no podía ignorar y estoy entusiasmado con el papel que voy a desempeñar en una empresa tan innovadora en un momento crucial para el mercado de criptoactivos».

Foto cedidaRoscoe Roman, gestor senior de Inversiones de Alternative Credit para EMEA en DWS.

DWS ha anunciado el nombramiento de Roscoe Roman como gestor senior de Inversiones de Alternative Credit para EMEA, con efecto inmediato. Según explican desde la gestora, la creación de este nuevo cargo se produce mientras DWS desarrolla una iniciativa estratégica para acelerar el crecimiento de su franquicia de Alternativos, con un volumen de 111.000 millones de euros.

En este nuevo puesto, Roman trabajará en todo el ámbito de crédito privado y préstamos apalancados para cumplir con la estrategia de Crédito Alternativo (EMEA), será el responsable de la suscripción de crédito corporativo, incorporando el direct lending y la gestión de CLO (obligaciones garantizadas por préstamos). Estará en la oficina de Londres, reportando a Dan Robinson, responsable de Alternative Credit para EMEA.

La gestora insisten es su apuesta por el negocio de alternativos. De hecho, con una trayectoria de más de 50 años, que incluye una especial fortaleza en el sector inmobiliario, las infraestructuras y los activos reales líquidos, DWS perfiló recientemente sus ambiciones en crédito privado con la contratación de Dan Robinson como responsable de Alternative Credit para EMEA.

«El crédito privado es uno de los principales focos estratégicos de DWS. Estamos muy contentos de poder atraer a algunos de los mejores talentos en este espacio, y Roscoe es la primera de varias incorporaciones previstas para reforzar nuestras capacidades existentes en la actualidad. Roscoe cuenta con una amplia experiencia en la creación y suscripción de operaciones de crédito alternativo. También tiene una gran experiencia trabajando directamente con PYMES en Europa. Sus impresionantes credenciales le convierten en el candidato ideal para reforzar nuestro negocio en este ámbito en EMEA», ha señalado Dan Robinson, responsable de Alternative Credit para EMEA en DWS.

Por su parte, Roscoe Roman, gestor senior de Inversiones de Alternative Credit para EMEA en DWS, ha añadido: “La plataforma de DWS ofrece una oportunidad única para unirme a un equipo experimentado con una ambiciosa estrategia de crédito alternativo, en este momento de crecimiento significativo para la clase de activos de crédito privado. Espero poder ayudar a reforzar nuestra presencia en la región EMEA”.

10 años de experiencia

Roscoe Roman cuenta con más de una década de experiencia en banca de inversión e inversiones, así como experiencia operativa y en consejos de administración. Roscoe fue director del equipo de crédito europeo de Apollo Global Management en el momento de su creación, donde trabajó para crear un grupo dedicado al crédito líquido europeo. También trabajó en el equipo de financiación apalancada y patrocinio financiero de Credit Suisse, centrándose en la investigación y suscripción en los mercados de capitales. Roscoe también desempeñó funciones en Citigroup y, más recientemente, como director financiero de Lyre’s Spirit Co.

Roscoe obtuvo la prestigiosa beca Rhodes para cursar el Máster de Filosofía (MPhil) en Economía por la Universidad de Oxford y también es licenciado en Ciencias Empresariales en Economía con especialización en Estadística Aplicada por la Universidad de Ciudad del Cabo.

Columbia Threadneedle Investments ha lanzado el fondo CT (Lux) Japan Equities, clasificado como producto del artículo 8 con arreglo al Reglamento de la UE sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR) y disponible para los inversores europeos.

Según explica la gestora, el fondo está gestionado por Daisuke Nomoto, director global de Renta Variable Japonesa, y tiene como objetivo la generación de alfa a través de la selección de valores en todo el espectro de capitalizaciones bursátiles. La firma matiza que este lanzamiento permite a los inversores europeos beneficiarse del sólido historial de rentabilidad de Daisuke, que lleva gestionando estrategias de renta variable japonesa durante más de diez años. En concreto, atesora 30 años de experiencia y dirige un equipo de cinco gestores de carteras con una media de 20 años de experiencia en materia de inversión.

El fondo CT (Lux) Japan Equities es el último fondo en sumarse a la gama de renta variable de Columbia Threadneedle. La estrategia tiene un estilo de inversión core con un sesgo hacia la calidad y favorece las compañías con una rentabilidad del capital invertido (ROI) elevada o en aumento. Además, el fondo se apoya tanto en el análisis fundamental de Columbia Threadneedle como en nuestros marcos de evaluación cuantitativos, ASG y macroeconómicos. Desde la creación de la estrategia, la generación de alfa procede principalmente de la selección de valores, lo que confirma la eficacia de nuestro enfoque de selección ascendente (bottom-up).

“El modelo corporativo japonés ha evolucionado en los diez últimos años, y las compañías se centran ahora en las rentabilidades para los inversores y en la eficiencia del capital. En 2021, Japón ofrecía un rendimiento por dividendo superior a la media global. Las compañías están invirtiendo sus excedentes de tesorería en capital humano, investigación y desarrollo, lo que se traduce en oportunidades de inversión tanto orgánicas como no orgánicas. También se centran cada vez más en las rentabilidades para los inversores y en la eficiencia del capital, y muchas de ellas están mejorando sus programas de recompra de acciones y de dividendos. En el actual contexto de inflación, esta mayor actividad corporativa debería representar un catalizador positivo de cara al futuro”, ha indicado Daisuke Nomoto, gestor de Carteras del fondo CT (Lux) Japan Equities.

Por su parte, Michaela Collet Jackson, directora global de Distribución para la región EMEA en Columbia Threadneedle Investments, ha añadido: “Hemos observado recientemente un sólido apetito por nuestra estrategia japonesa en nuestro fondo OEIC. En vista del favorable entorno para la renta variable japonesa, estoy convencida de que este es el momento adecuado para ampliar la estrategia dirigida por Daisuke Nomoto a nuestra oferta SICAV para atender la demanda de nuestros clientes europeos y asiáticos. Daisuke lanzó su estrategia en 2012 y ahora dirige un equipo de renta variable japonesa integrado por cinco miembros repartidos entre Boston y Londres; su equipo se ha mantenido intacto a lo largo de los años, lo que aporta una gran estabilidad y constancia al sólido historial de su proceso de inversión”.

El coste de los fondos de inversión se ha convertido en un importante tema de debate en el contexto del proyecto de Unión de Mercados de Capitales (UMC) de la Unión Europea y su objetivo de mejorar el acceso de los clientes minoristas a los mercados de capitales. Según estudios recientes, los costes de los fondos han ido disminuyendo de forma constante. En esa disminución ha influido el lanzamiento al mercado nuevos vehículos de inversión y de estructuras más baratas. También se ha demostrado que los fondos más grandes tienen costes más bajos que los fondos más pequeños.

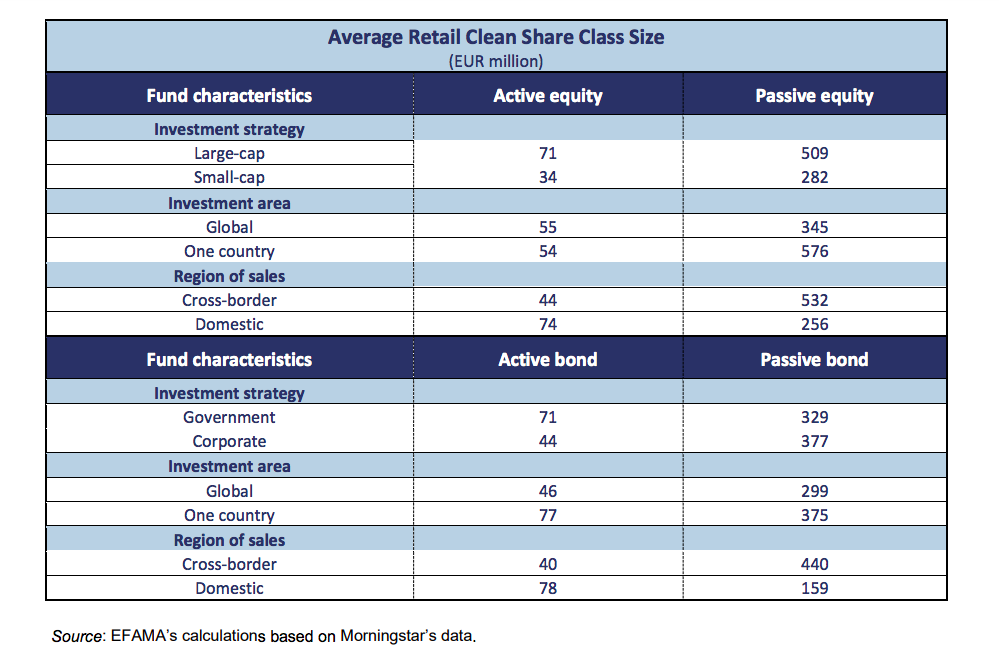

Al calor de esta tendencia, la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) ha publicado un estudio sobre cuáles son los factores más determinantes en el precio de los fondos UCITS, referido este coste al gasto corriente que soporta el inversor. Un aspecto relevante del análisis que ha hecho Efama es que ha puesto el foco en las clases de acciones limpias a disposición de los inversores minoristas, es decir, las clases de acciones desprovistas de las comisiones pagadas por los gestores de fondos a los intermediarios que distribuyen sus fondos. De esta forma, el informe se centra en el coste de producto de los UCITS, es decir, el precio pagado por los inversores minoristas excluyendo los costes de distribución y asesoramiento.

El estudio concluye que el tamaño, el tiempo de existencia, el tipo de estrategia y la geografía en la que invierten son los aspectos clave en el coste de los UCITS. “El informe pone de relieve que las diferencias de costes entre las distintas categorías de fondos son pequeñas, sobre todo si se comparan con las disparidades en los rendimientos netos. Esta observación tiene dos implicaciones importantes: en primer lugar, confirma que el coste por sí solo no debe dictar la selección de fondos; y en segundo lugar, pone de relieve los beneficios potenciales para los inversores minoristas en la búsqueda de asesoramiento financiero para facilitar una toma de decisiones de inversión bien informada”, destaca Bernard Delbecque, Senior Director de Efama.

Principales conclusiones

Según sus autores, son varias las conclusiones relevantes que arroja este documento. En primer lugar, destacan que el coste medio simple de las clases de acciones limpias de los UCITS de renta variable y renta fija destinados a los inversores minoristas ha seguido disminuyendo en los últimos años. “Esta tendencia puede atribuirse al auge de la inversión pasiva, a la mayor transparencia de los costes y a los avances tecnológicos, que han reducido los costes operativos”, explican.

Además, concluyen que el tamaño del fondo es un factor fundamental que influye en los costes: “Las clases de acciones más grandes presentan costes medios relativamente más bajos que las más pequeñas en todas las subcategorías. Esto se atribuye a las economías de escala que permiten a los fondos repartir los costes fijos entre una base de activos mayor”.

El informe sostiene que aunque el coste medio simple de las clases de acciones de los UCITS resulta ser inferior al de los fondos de inversión estadounidenses, el coste medio ponderado por activos de los fondos de inversión estadounidenses es significativamente inferior. Según explican, esta discrepancia puede atribuirse al tamaño y al alto grado de integración del mercado de fondos de inversión de EE.UU., que permite a los gestores de fondos aprovechar una base de clientes considerable y lograr importantes economías de escala. Aún así, llama la atención que el coste medio de los fondos UCITS de renta variable de gestión activa y pasiva disponibles para los inversores minoristas se redujo al 1,04% y al 0,27%, respectivamente, en 2022.

Otra curiosidad es que las clases de acciones más recientes tienden a incurrir en costes más bajos. El motivo es sencillo, apunta Efama, ya que “al carecer de un historial de rentabilidad consolidado, los fondos más nuevos suelen cobrar comisiones más bajas para atraer a los inversores”. Por último, el documento concluye que además del tamaño, factores como la estrategia de inversión y la orientación geográfica también influyen en los costes de los fondos. “Los fondos que invierten en clases de activos o regiones geográficas específicas pueden conllevar mayores costes de investigación”, matizan.

Por ejemplo, los costes medios de las clases de acciones minoristas limpias de los UCITS de renta variable activos y pasivos que invierten en empresas de gran capitalización tienen costes más bajos que los que invierten en empresas de pequeña capitalización. Según el informe, este resultado es coherente con el hecho de que las clases de acciones minoristas limpias de los fondos de gran capitalización tienden a ser mayores que las de los fondos de pequeña capitalización. En el universo de los fondos de renta fija, las clases de acciones limpias minoristas de los fondos de renta fija privada activos y pasivos son sólo ligeramente más caras por término medio que las de los fondos de deuda pública. Para Efama, este hallazgo es algo sorprendente porque el tamaño medio de las clases de acciones limpias minoristas de bonos del Estado es significativamente mayor, y la gestión de los fondos de bonos corporativos requiere más investigación.

Según indica Vera Jotanovic, economista senior de Efama, este análisis detallado centrado en las clases de acciones minoristas limpias muestra que el tamaño del fondo es un determinante importante de los costes del fondo, y que los fondos más nuevos tienden a tener costes más bajos. “Sin embargo, hay otros factores que influyen y deben tenerse en cuenta a la hora de evaluar los costes de los fondos”, insiste.

En este sentido, el informe muestra que las clases de acciones limpias minoristas de los UCITS de renta variable activa que invierten a escala mundial tienen casi el mismo coste que las de los fondos centrados en un solo país. “Esta conclusión es coherente con el hecho de que el tamaño medio de estas clases de acciones es muy similar. En cambio, las clases de acciones retail clean de los UCITS de renta variable pasiva que invierten a escala mundial son ligeramente más caras que las de los fondos centrados en un solo país. Esto está en consonancia con el hecho de que el tamaño medio de las clases de acciones minoristas limpias de los fondos de renta variable pasiva mundial es menor que el de los fondos de renta variable que invierten en un solo país”, explican.

Por último, según el documento de Efama, en el universo de los fondos de renta fija, los UCITS activos y pasivos de renta fija mundial son más caros que los fondos que invierten en un solo país. Este hallazgo se explica con que el tamaño medio de las clases de acciones limpias minoristas de los fondos globales es menor que el de los fondos de un solo país.

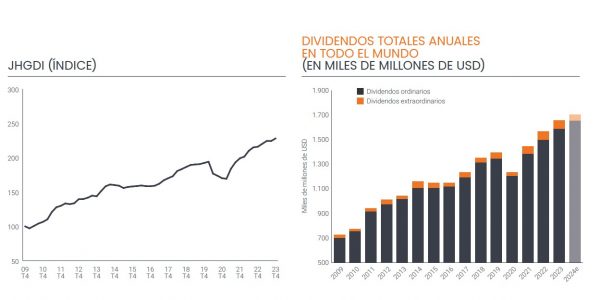

Los dividendos mundiales aumentaron hasta un nuevo récord de 1,66 billones de dólares en 2023, con un incremento subyacente del 5%, según la última edición del Janus Henderson Global Dividend Index. La gestora explica que el año concluyó con un tono particularmente positivo, ya que los dividendos del cuarto trimestre crecieron un 7,2% en tasa subyacente gracias a las abultadas cuantías repartidas en Europa, el Reino Unido y Japón.

A la luz de los datos que arroja este índice de Janus Henderson, se observa que el sector bancario repartió dividendos récord en 2023 y aportó la mitad del crecimiento de los dividendos mundiales, gracias a un entorno de tipos de interés más elevados que permitió incrementar los márgenes a muchas entidades. En concreto, destaca que los bancos de los mercados emergentes contribuyeron de manera particularmente destacada a ese incremento, a excepción de los chinos. Sin embargo, el impacto positivo de los mayores dividendos bancarios se vio contrarrestado casi por completo por los recortes que realizaron los integrantes del sector de minería, cuyos beneficios se han ido reduciendo a la par que los precios de las materias primas.

Al margen de estos dos sectores, cuyo impacto fue inusualmente grande, el índice de Janus Henderson identificó un crecimiento alentador en sectores tan dispares como los fabricantes de automóviles, los suministros públicos, el software, la alimentación y la ingeniería, lo que pone de manifiesto la importancia de contar con una cartera diversificada. Destaca que, a escala mundial, el 86% de las empresas aumentaron sus dividendos o los mantuvieron estables, pero los grandes recortes realizados por tan solo cinco empresas —BHP, Petrobras, Rio Tinto, Intel y AT&T— redujeron la tasa de crecimiento subyacente mundial en dos puntos porcentuales.

Foco geográfico

En términos geográficos, Estados Unidos, Francia, Alemania, Italia, Canadá, México e Indonesia fueron algunos de los 22 países que registraron pagos récord en 2023. Europa (excepto Reino Unido) fue uno de los principales motores de crecimiento en el año, ya que fue responsable del 40% del incremento mundial. Según explican desde la gestora, los repartos en esta región aumentaron un 10,4% en tasa subyacente hasta una cifra récord total de 300.700 millones de dólares. Japón también realizó una contribución importante, aunque la debilidad del yen enmascaró en cierta medida la solidez que mostró el 91% de las empresas del país. Aunque por su gran tamaño Estados Unidos realizó la mayor contribución al crecimiento de los dividendos mundiales, su tasa de crecimiento subyacente del 5,1% se situó en la media global.

Desde Janus Henderson señalan que en los mercados emergentes se pagaron dividendos históricos por tercer año consecutivo, con retribuciones de 166.100 millones de dólares, un 8,0% más en tasa general. En general, sin embargo, los dividendos de los mercados emergentes se mantuvieron estables sobre una base subyacente, ya que los fuertes recortes en Brasil y el mediocre crecimiento en China compensaron los fuertes pagos bancarios.

Según indican, el crecimiento de los dividendos en el Reino Unido, del 5,4%, fue similar a la media mundial porque los fuertes incrementos de los pagos de los bancos y los productores de petróleo se vieron compensados en gran medida por las menores distribuciones de las mineras. Por su parte, la mayoría de países desarrollados de la región Asia-Pacífico (excl. Japón) registraron descensos interanuales en sus dividendos.

Previsión para 2024

Janus Henderson espera que la tendencia de crecimiento subyacente en 2024 sea similar a la de 2023, aunque la previsible reducción de los dividendos extraordinarios reducirá la tasa de crecimiento general. La gestora prevé repartos totales de 1,72 billones de dólares en 2024, un 3,9% más en tasa general, lo que equivale a un aumento subyacente del 5%.

“El pesimismo respecto a la economía mundial resultó ser infundado en 2023 y aunque la perspectiva es de incertidumbre, los dividendos parecen bien apuntalados. El flujo de caja de las empresas de la mayoría de sectores sigue siendo sólido, lo cual aporta mucha munición para pagar dividendos y realizar recompras de acciones”, afirma Ben Lofthouse, responsable de Global Equity Income en Janus Henderson.

En opinión de Lofthouse, el efecto retardado de los mayores tipos de interés seguirá teniendo impacto, ya que se anticipa un menor crecimiento de la economía mundial y mayores costes de financiación para las empresas. “Pese a todo, mantenemos el optimismo en lo referente a los dividendos para el año que tenemos por delante. La tasa de proyección del crecimiento de los dividendos en Estados Unidos en el cuarto trimestre es un buen augurio para el conjunto del año, las empresas japonesas se han embarcado en un proceso de mayor retribución al accionista, parece probable que Asia se recupere y los dividendos en Europa están bien apuntalados”, añade.

Desde una perspectiva sectorial, el responsable de Global Equity Income en Janus Henderson indica que aunque el rápido crecimiento que hemos visto en los bancos de todo el mundo se ralentizará este año, también es probable que los rápidos descensos en el sector minero tengan un impacto menor. “Los precios de la energía siguen elevados, por lo que los dividendos de las petroleras son asumibles y los grandes sectores defensivos, como los de salud, alimentación y bienes de consumo básico, deberían mantener su progreso sin altibajos. Y lo que es más, a lo largo del tiempo, los dividendos son mucho menos variables que los beneficios”, comenta.

Por su parte, Juan Fierro, director para Iberia en Janus Henderson, señala: “Europa registró un elevado crecimiento de los dividendos en 2023 con una cifra de distribución récord por segundo año consecutivo. Desde una perspectiva sectorial, un 30% del crecimiento en el continente se debió únicamente a los bancos. Los dividendos globales presentan buenas perspectivas de cara a este 2024; a pesar de ello, desde Janus Henderson abogamos por la gestión activa y una adecuada diversificación de nuestras carteras para identificar aquellos sectores y compañías que presenten las mejores oportunidades”.

Montecarlo (Mónaco) se convertirá el próximo 25 y 26 de junio en el centro de la industria de gestión de activos al acoger el IMpower Fund Forum, el principal evento de networking para gestores de activos y patrimonios de todo el mundo.

Según sus organizadores, se trata de una oportunidad única para unirse y contactar con más de 1.400 profesionales de alto perfil, incluidos más de 500 gestores de activos y 400 selectores de fondos y propietarios de activos. “La mejor oportunidad del año para comprometerse con el mayor evento con expertos de la industria, asegurando conversaciones significativas y colaboraciones importantes”, destacan desde la organización del foro.

El evento es una ocasión para explorar estrategias de crecimiento innovadoras para el negocio de gestión de activos, profundizar en el futuro de la gestión de activos y patrimonios, alinearse con las necesidades del cliente a través de la transformación digital y navegar por el panorama cambiante de los ETFs, las soluciones de inversión ilíquidas, la asignación de activos, la tokenización, la tecnología y más. “Posicionarse a la vanguardia de la comunidad mundial de gestión de activos y patrimonio y descubrir la experiencia de networking sin precedentes en IMpower, el epicentro de la excelencia en los eventos de gestión de inversiones”, añaden.

Si eres selector de fondos, podrás asistir gratuitamente al encuentro, mientras que si eres gestor de activos y gestor patrimonial, la organización ofrece precios atractivos para participar.

Para obtener más información y registrarse en línea simplemente haga clic aquí. También puede inscribirse enviando un correo electrónico a gf-registrations@informa.com o llamando al +44 (0) 20 8052 2013.

Inscríbase y ahorre un 10% con el código: FKN3276FUNSOC

Foto cedidaLuca Paolini, estratega jefe de Pictet Asset Management

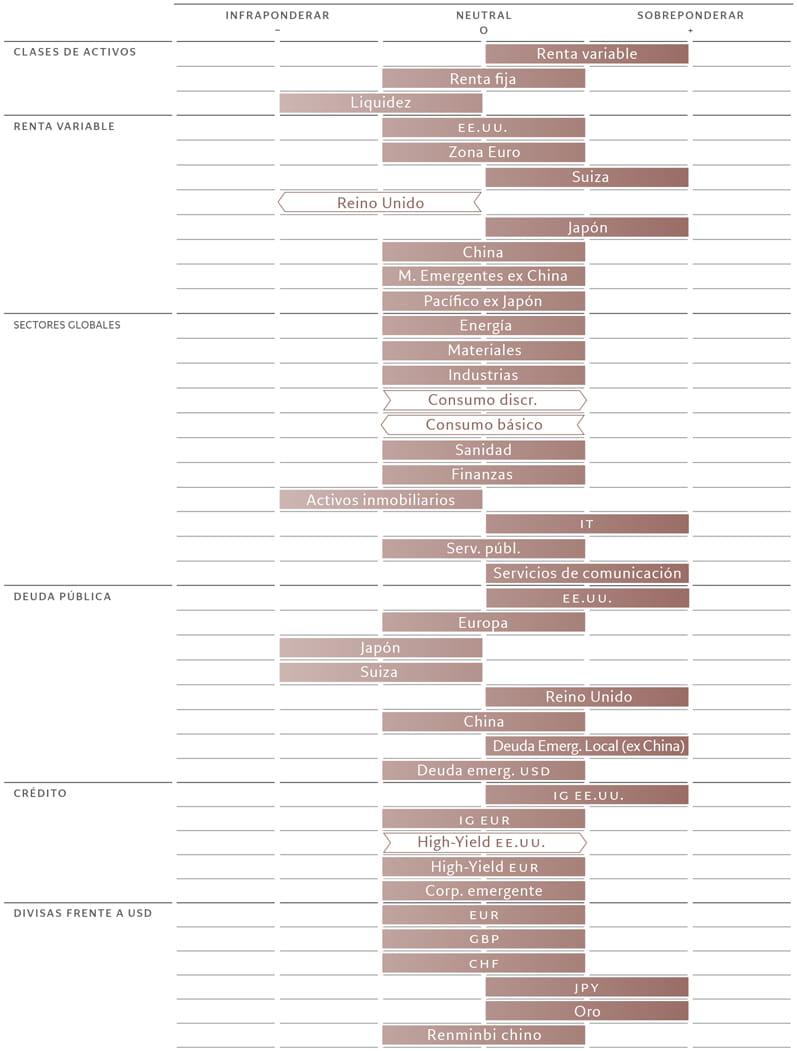

La resistencia de la economía de EE.UU. y la demora de la inflación estadounidense en volver rápidamente al objetivo de la Reserva Federal nos llevan a seguir sobreponderados en renta variable y neutrales en renta fija.

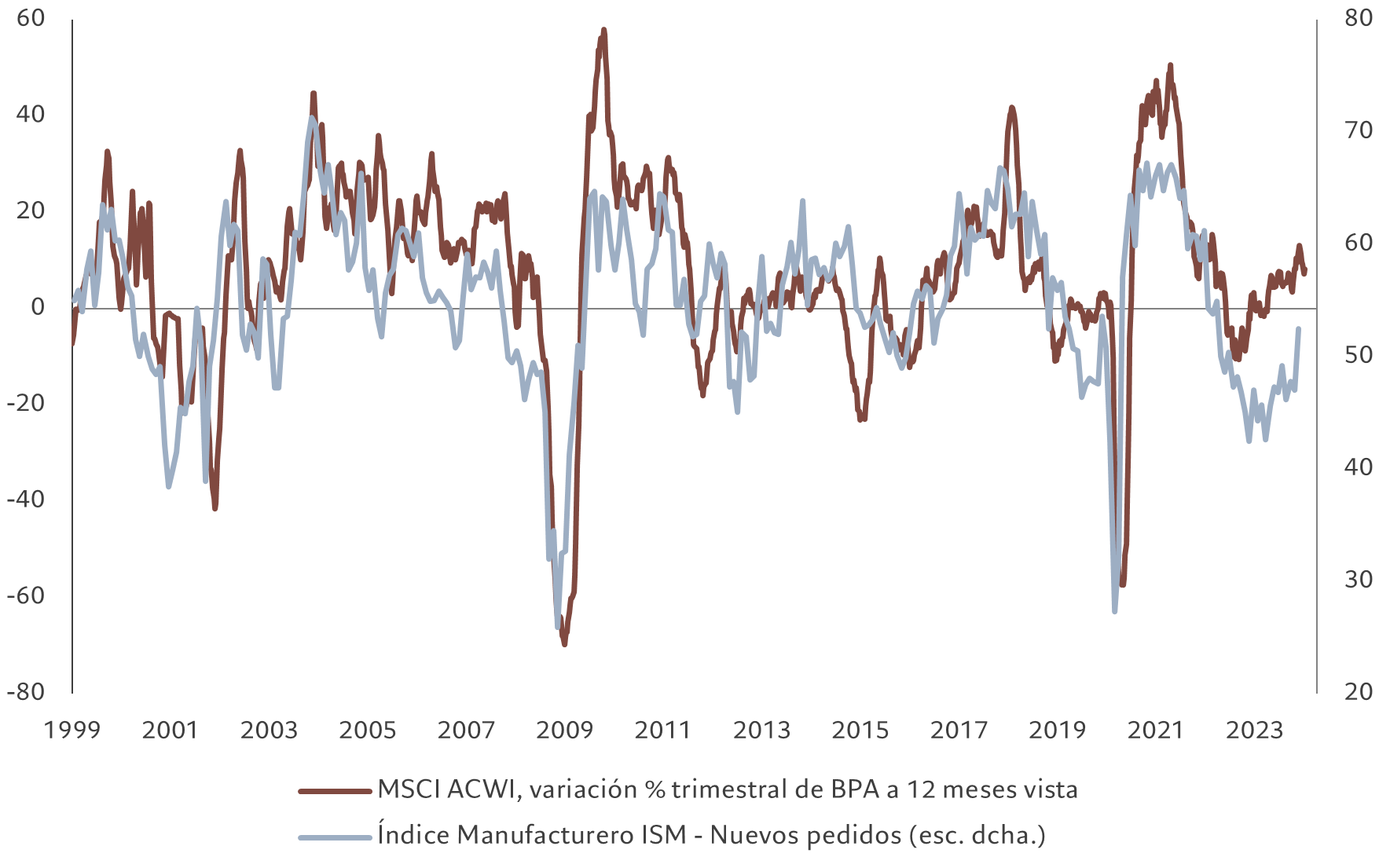

Seguimos pensando que el crecimiento económico se ralentizará según avance el año, aunque el plazo se está alargando. Los beneficios empresariales mantienen su pujanza y la Fed está mostrando claramente su aversión a una relajación monetaria prematura. Así pues, si hace unos meses considerábamos que las valoraciones de los bonos eran atractivas, ahora creemos que son razonables; por su parte, las perspectivas a corto plazo para la renta variable siguen siendo prometedoras. Como puede verse en la figura 2, los beneficios de las empresas cotizadas de todo el mundo han reaccionado positivamente ante la mejora de los datos económicos de EE.UU.

Fig. 1. Modelo de asignación mensual de activos

Marzo de 2024

Fuente: Pictet Asset Management

Nuestros indicadores de actividad económica muestran que la economía estadounidense es más fuerte de lo que habíamos previsto, y esa es una de las razones por las que seguimos sobreponderados en renta variable global.

Si los consumidores estadounidenses siguen gastando mucho más de lo que ahorran ─la tasa de ahorro de EE.UU. se sitúa actualmente en el 3%-4% de la renta disponible, frente al 7%-10% histórico─, tanto el crecimiento como las presiones inflacionistas podrían seguir siendo elevados durante algún tiempo. Es probable que la inflación persista, ya que las subidas de precios en el sector servicios siguen siendo elevadas y continúa la escasez de mano de obra en el mercado laboral.

En conjunto, sin embargo, creemos que el gasto de los consumidores y las empresas acabará desvaneciéndose, convergiendo hacia otras áreas ya débiles de la economía estadounidense, como el sector residencial.

A diferencia de EE.UU., la zona euro lleva unos meses rozando la recesión debido a la debilidad de su actividad manufacturera. Sin embargo, el crecimiento debería recuperarse a medida que remitan los efectos de la crisis de la oferta posterior a la pandemia de COVID-19 y de la guerra de Ucrania. En cuanto al resto de Europa, la economía del Reino Unido continúa sin variaciones, con dificultades en la actividad de la construcción y con su mercado laboral cambiando de tendencia tras un periodo de escasez de mano de obra. A esto se añaden los indicios de que las previsiones de inflación están empezando a repuntar, lo que dificulta la capacidad del Banco de Inglaterra para recortar los tipos de interés.

La economía japonesa también empieza a renquear. Las ventas minoristas se están contrayendo, al igual que los pedidos de maquinaria. Además, la producción industrial continúa siendo muy débil. No obstante, se espera que Japón siga creciendo cerca de su potencial a largo plazo mientras su largo periodo de deflación termina finalmente.

Nuestros indicadores de liquidez refuerzan la conveniencia de mantenernos sobreponderados en renta variable. Muestran un aumento a corto plazo de la oferta de liquidez por parte de los bancos tanto centrales como del sector privado. Incluso el banco central suizo ha empezado a pasar del endurecimiento cuantitativo a la relajación. Pero no es seguro que la relajación vaya a cobrar impulso. Los indicios procedentes de la Fed apuntan a que sus banqueros centrales consideran que los riesgos de esperar un poco más para recortar los tipos son menores que el riesgo de recortarlos demasiado pronto y tener que dar marcha atrás después.

En lo que respecta al crédito privado, los bancos están empezando a suavizar las condiciones para la concesión de préstamos. Aún es pronto, pero el rumbo adoptado está claro. La cuestión, sin embargo, es cuál será su magnitud.

Por otra parte, el banco central chino ha acelerado el moderado ritmo de relajación de su política, pero sigue atento a cualquier posible inestabilidad cambiaria, lo que probablemente limitará lo lejos que llegue. Por el momento, se centra en la provisión de crédito selectivo.

Fig. 2 – Buenas perspectivas

Ritmo de crecimiento de los beneficios de la renta variable global frente a nuevos pedidos del ISM de EE.UU.

Fuente: Refinitiv, IBES, Pictet Asset Management. Datos del 15/02/1999 al 26/02/2024.

Nuestros indicadores de valoración muestran que la renta variable cotiza a sus niveles más caros desde diciembre de 2021. Con la renta variable de EE.UU. cotizando a múltiplos de 20,5 veces los beneficios ─considerablemente más altos que la media de 10 años de 17,5─ parece haber poco margen para que el mercado aumente mucho sus ganancias. Aun así, los beneficios empresariales han sido sólidos y las proyecciones del consenso de los analistas para 2024 son ahora razonables teniendo en cuenta la resistencia sostenida del crecimiento mundial. Los bonos son ligeramente más atractivos, con la deuda pública estadounidense a su valor razonable y los bonos del Tesoro protegidos frente a la inflación cotizando también a niveles razonables. La deuda pública británica también parece atractiva, aunque vulnerable a las noticias del próximo presupuesto.

Nuestros indicadores técnicos muestran que la renta variable está respaldada por una fuerte tendencia, mientras que la renta fija no lo está tanto y los bonos chinos parecen sobrecomprados.

Sin embargo, los datos sobre el posicionamiento de los inversores reflejan un panorama menos positivo para los activos de más riesgo.

Según las encuestas del mercado, el sentimiento de riesgo entre los inversores profesionales se encuentra claramente en territorio alcista y los gestores de fondos han recortado sus posiciones de liquidez, pasando a su mayor sobreponderación en renta variable en dos años. Además, los flujos de inversión hacia fondos de renta variable y renta fija han sido abundantes, mientras que los dirigidos hacia fondos del mercado monetario se han ralentizado. Todo lo cual indica que existe menos margen para que el mercado prolongue su “rally”.

Tribuna de opinión de Luca Paolini, estratega jefe de Pictet Asset Management.

Descubra las perspectivas macroeconómicas y de asignación de activos de Pictet Asset Management (sólo disponible en inglés).

Bryant Diaz ha sido nombrado Senior Wealth Strategist para el negocio international de Northern Trust Wealth Management.

Diaz se une a Northern Trust procedente de UBS, donde trabajó como Latam Market Collaboration Manager durante más de cinco años, según su perfil de LinkedIn.

Anteriormente, también en UBS, fue director en la sección de desarrollo de negocios para el desk de Latam en Suiza.

Además, Diaz ha trabajado en Wells Fargo en la sucursal de neogocios de Miami y negocios internacionales Wells Fargo Advisors (LatAm).

Diaz cuenta con una formación académica en marketing y finanzas. Obtuvo una Maestría en Administración de Empresas (MBA) por la Colorado Technical University, y un Certificado en Portafolio y Gestión de Riesgos en la Universidad de Genève. Además, ha completado estudios en Gestión de Cartera y Riesgos en la misma universidad.

En su nuevo cargo en Northern Trust, Diaz será responsable de ofrecer servicios integrales de wealth management a individuos y familias, empresas privadas y family offices. Su experiencia en la gestión de clientes y la estrategia de ventas será clave para el éxito en este cargo.

Northern Trust es reconocida por su tecnología innovadora, excelencia en el servicio y profunda experiencia en todos los aspectos de la planificación financiera, incluyendo la transferencia de patrimonio, la banca, los seguros, las inversiones, la gestión fiscal, la filantropía, la comunicación familiar y más, dice la descripción de la empresa.

La revista Américas de Funds Societyya está disponible en versión digital mientras viaja a sus suscriptores en Latinoamérica y Estados Unidos. Los socios de la firma de BECON IM son protagonistas de la portada y durante una extensa entrevista nos dan las claves del negocio de distribución de terceros en las Américas.

Desde el equipo de redacción de Funds Society, con nuestras antenas en Montevideo, México, Santiago de Chile, Sao Paulo, Miami o Madrid, hemos querido ofrecer un panorama amplio de la inversión y de lo que está pasando en el mundo.

Contamos también con el mejor análisis de las gestoras internacionales en un año especialmente incierto, que parece ir muy rápido. Así, los expertos de Natixis explican que los selectores de fondos se preparan para lo desconocido, con la necesidad de adaptarse a un nuevo paisaje que, sin embargo, se puede transitar con un optimismo prudente.

Por su lado, Janus Henderson analiza las ventajas de la renta fija multisectorial.

El auge de los activos alternativos es una realidad en Chile y vale la pena echar un vistazo a ese nuevo desarrollo que se traduce en la creación de fondos cada vez más adaptados a la banca privada y el sector retail. En este número de la revista Américas de Funds Society también analizamos los riesgos geopolíticos que podrían arruinar la promesa de un buen año, y buscamos entender fenómenos nuevos, como la llegada de los ETFs de criptomonedas al mercado.

En México se anuncia una nueva reforma del sistema de pensiones, un cambio que ya domina la escena electoral y que tiene la ventaja de replantear, una vez más, la eficacia del modelo. Por ello, publicamos dos opiniones a favor de la reforma de AMLO y dos en contra, para poder tener un prisma desde donde mirar una historia que seguirá en la actualidad por mucho tiempo.

Y por supuesto, Argentina, en un inicio del año lleno de incertidumbre, un momento de desconcierto. Les ofrecemos un reportaje con entrevistas con los asset managers locales, que tratan de calibrar las consecuencias del giro político y social que representa la elección del presidente Javier Milei.