Morningstar ha anunciado los ganadores de los Morningstar Spain Awards for Investing Excellence 2024. Entre las gestoras premiadas en diferentes categorías se encuentran Vanguard, RBC GAM, Brandes Investment Funds, Artisan Partners y DWS.

Según explican desde la firma, los premios reconocen a aquellos fondos y gestores de activos que han prestado un buen servicio a los inversores a largo plazo y que el equipo Morningstar’s Manager Research considera que serán capaces de ofrecer una fuerte rentabilidad ajustada al riesgo a largo plazo. Hay tres tipos de premios Morningstar: los Premios Morningstar por Categoría, los Premios Morningstar a la mejor Gestora y los Premios Morningstar a la mejor Gestora Sostenible.

Por categorías, los ganadores de esta edición han sido:

Vanguard Life Strategy 60% Equity ETF, mejor fondo mixto europeo

RBC BluebayInvestment Grade Bond R, mejor fondo renta fija euro

Brandes European Value A Acc, mejor fondo renta variable europea

Artisan Global Value A USD Acc, mejor fondo renta variable global

Xtrackers Spain ETF 1C, mejor fondo renta variable España

En el caso del Premio Morningstar a la mejor Gestora ha sido para RBC BlueBay, el Premio Morningstar a la mejor Gestora Sostenible para Comgest.

“Los Morningstar Awards for Investing Excellence están diseñados para reconocer a los fondos y gestoras centrados en el inversor que el equipo de Manager Research de Morningstar, considera que ofrecerán sólidas rentabilidades ajustadas al riesgo a largo plazo. Utilizando el Morningstar Medalist Rating, nuestro equipo de investigación selecciona cuidadosamente a los finalistas en los distintos mercados”, ha destacado Wing Chan, Head of Manager Research, Europe and Asia Pacific de Morningstar.

Por último, la compañía recuerda que estos premios se determinan sobre la base de una combinación de la rentabilidad histórica en horizontes de medio a largo plazo ajustados al riesgo y al rating Morningstar Medalist Rating™, que incluye el componente del pilar principal. El Medalist Rating se basa en una escala de cinco niveles que van desde Gold, Silver, Bronze, Neutral y Negative a nivel de clase de acciones. “Los premios Morningstar Asset Manager – Sustainable Investing Awards se determinan mediante una combinación de las capacidades de investigación cualitativa y cuantitativa de sostenibilidad de Morningstar”, explican.

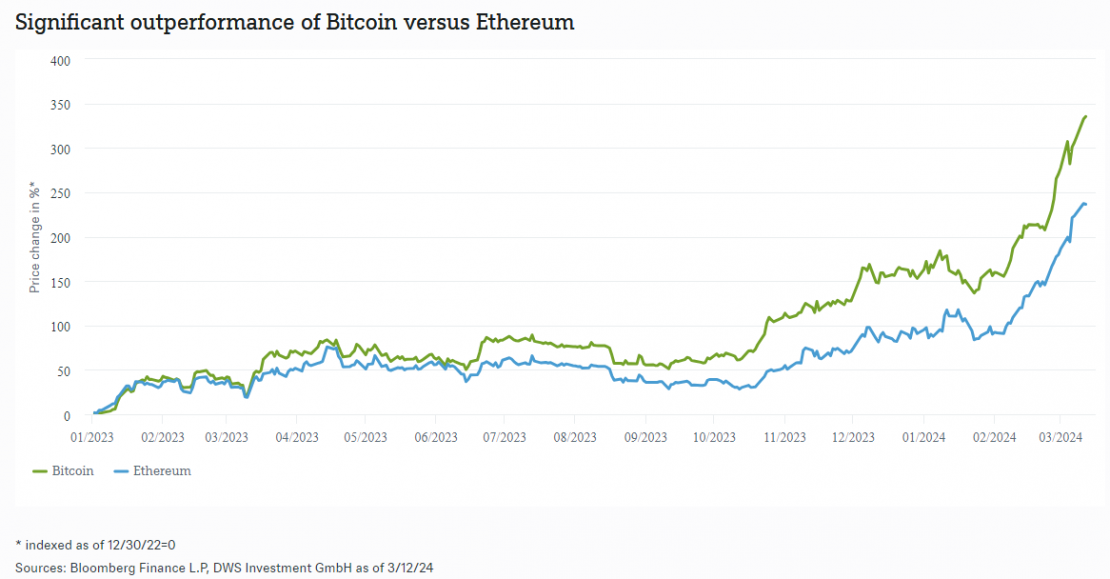

Hace tan solo tres días, el bitcoin alcanzó un nuevo máximo al superar los 70.000 dólares por primera vez en su historia. Desde el martes, el precio se ha ido moderando y ha retrocedido hasta situarse en el entorno de los 60.000 dólares, sin embargo, los expertos señalan que los activos digitales, especialmente el bitcoin y ethereum, están experimentando un aumento en el precio debido a una demanda institucional más alta.

El bitcoin y el ethereum han vuelto a entusiasmar a los inversores recientemente. Según resumen desde DWS, el bitcoin (BTC) ha alcanzado un máximo histórico y, a 12 de marzo, cotizaba por encima de los 73.000 dólares estadounidenses. El ethereum (ETH) todavía está lejos de su máximo histórico de noviembre de 2021, en torno a los 4.870 dólares estadounidenses, pero ha superado la marca clave de los 4.000 dólares, aunque desde entonces ha caído ligeramente por debajo.

Sin embargo, «si comparamos el comportamiento que han experimentado las dos principales criptodivisas desde principios de año, el ethereum emerge como el ganador: el tipo de cambio ETH/BTC ha aumentado ligeramente a alrededor de 0,056. Esto significa que la tendencia negativa para ethereum, que había visto a ETH bajo un rendimiento significativamente inferior al de Bitcoin desde septiembre de 2022, se ha invertido, al menos por ahora. No obstante, la subida del precio del bitcoin y la del ethereum desde principios de 2023, es bastante impresionante, en torno al 340% y 245%, respectivamente», explican desde DWS.

En concreto, este nuevo récord se produce en un contexto de baja profundidad de mercado y de una demanda abrumadora de fondos cotizados (ETFs) respaldados físicamente. Según Manuel Villegas, analista de activos digitales de Julius Baer, «las razones de este repunte son bastante claras: una demanda abrumadora de fondos cotizados (ETFs) respaldados físicamente en un contexto de baja profundidad de mercado». Según explica, la actualización de dencun en la red de Ethereum también podría ser positiva para los precios de los criptoactivos de ethereum y de capa 2. He insiste en que el interés institucional en las criptomonedas como clase de activo también está aumentando, lo que podría llevar a un mayor uso de las criptomonedas como vehículo de inversión.

Según DWS, lo que ha impulsado al bitcoin, y al sector de las criptomonedas en general, son los diez ETFs de bitcoin que se han aprobado en EE.UU. desde principios de año. «La confianza de los inversores en este segmento ha experimentado un aumento repentino. Sólo el fondo cotizado (ETF) de bitcoin de BlackRock se disparó hasta la marca de los 10.000 millones de dólares, más rápido que cualquier otro ETF estadounidense en toda la historia, según el Financial Times. Morningstar sitúa el valor actual del fondo en 14.200 millones de dólares, con datos a 12 de marzo de 2024», indican.

El martes pasado, los ETFs de bitcoin al contado registraron más de 10.000 millones de dólares en volumen, un nuevo récord diario, ya que los inversores institucionales vieron una oportunidad de compras en las caídas. Esta compra récord impulsó el precio del bitcoin un 15% en 24 horas y de vuelta a la marca de 67.000 dólares. Según Villegas, «la demanda de bitcoin está superando rápidamente la nueva oferta». Esta situación ha llevado a un descubrimiento de precios en el bitcoin, donde «hay vendedores para igualar a los compradores, y a qué nivel de precio venderán».

“Con los ETFs de contado continuando adquiriendo bitcoins en cantidades significativas, así como otras compañías, como Microstrategy Inc, incrementando su exposición a la cripto, la demanda de bitcoin está superando rápidamente la nueva oferta. Ahora estamos en una fase de descubrimiento en los precios en el bitcoin. ¿Hay vendedores para igualar a los compradores, y a qué nivel de precio venderán? A dónde va el precio desde aquí es una incógnita para cualquiera, pero ciertamente es un momento emocionante para ser inversor o poseedor de bitcoin”, comenta Simon Peters, analista experto en criptoactivos de la plataforma de inversión y trading eToro.

En su opinión, el repunte del bitcoin no es un fenómeno aislado. Según Peters, las altcoins y las memecoins también se disparan». Esto significa que el mercado de criptomonedas en su conjunto está experimentando un repunte, y no solo el bitcoin. El analista de eToro también señala que el activo de ethereum ha subido principalmente por las expectativas de una posible aprobación de los ETFs al contado en EE.UU. Si esto se materializa, podría generar un aumento en el uso de las redes Ethereum y de capa 2, lo que a su vez podría ser positivo para los precios de los criptoactivos de ethereum y de capa 2.

Además, desde DWS añade: «Los inversores también son optimistas respecto a la llamada «reducción a la mitad» de abril de 2024. Como parte de este proceso de reducción a la mitad, el número de bitcoins de nueva acuñación se reduce a la mitad cada cuatro años. Los inversores esperan que esto conduzca a una subida sostenida de los precios, ya que las anteriores reducciones a la mitad han sido en la mayoría de los casos positivas para los precios y han contribuido históricamente a un aumento del volumen de operaciones, de la volatilidad del mercado y, sobre todo, de nuevas inversiones en el sector de las criptomonedas».

Nuevos pasos en Reino Unido

Mientras el precio del bitcoin continúa marcando récords, la industria ha acogido con optimismo que, a principios de semana, la Bolsa de Valores de Londres afirmó que aceptará solicitudes para notas negociables en bolsa (ETN) respaldados por bitcoin y ether en el segundo trimestre de 2024. Un paso relevante que podría seguir apoyando el precio de estas criptomonedas, pero aún insuficiente. «Si bien acogemos con satisfacción que la FCA permita a la LSE establecer un nuevo segmento para los ETPs de criptomonedas, es decepcionante que los inversores minoristas sigan estando impedidos de participar en valores negociados en mercados regulados emitidos a través de un folleto autorizado cuando no se aplica tal restricción a la apertura de una cuenta directa de criptomonedas», ha señalado Tim Bevan, CEO de ETC Group.

En su opinión, si la normativa británica permitiera a los inversores minoristas invertir en cripto ETPs a través de mercados regulados, el Reino Unido se alinearía con gran parte de Europa y permitiría a estos inversores minoristas aprovechar la seguridad integrada que ofrecen las bolsas establecidas. «También ayudaría a avanzar en la pretensión del Reino Unido de ser un líder mundial en fintech», añade Bevan.

Apoyo de los inversores institucionales

Un nuevo estudio global realizado por Nickel Digital Asset Management muestra que la confianza en el rendimiento de las inversiones a largo plazo en activos digitales está impulsando el aumento de la inversión institucional en el sector. Según el estudio, el 63% de los inversores institucionales y gestores de patrimonios clasifican las criptomonedas entre los cinco activos que ofrecen los mejores rendimientos ajustados al riesgo en los próximos cinco años.

“En comparación, el 60% seleccionó la renta variable estadounidense y el 55% la deuda europea con grado de inversión, mientras que el 54% eligió la renta variable europea entre sus cinco activos preferidos. En cambio, sólo el 12% eligió el oro”, indican.

Según el estudio, el aumento de la confianza en el rendimiento de las criptomonedas como clase de activo apunta a su uso generalizado como vehículo de inversión por parte de los inversores institucionales. Alrededor de dos de cada cinco (37%) creen que esto ocurrirá dentro de cinco años, mientras que otro 41% cree que ocurrirá dentro de siete años.

Teniendo en cuenta las diferencias en las pensiones y las evidencias que demuestran que las mujeres invierten sus ahorros de forma más conservadora, es importante estudiar cómo se puede apoyar a las mujeres para que actúen en cuanto a su planificación financiera y sus inversiones. Según un estudio publicado por UBS, las mujeres tienden a ser inversoras más prudentes y conservadoras por el deseo de salvaguardar el dinero que tanto les ha costado ganar, pero esto puede hacer que no alcancen sus objetivos a largo plazo.

Desde la entidad señalan que la planificación financiera puede ser la clave para mejorar la inversión de las mujeres. «La confianza financiera y la tolerancia al riesgo están relacionadas con la experiencia y la familiaridad con el tema, y las mujeres suelen tener menos confianza en sus habilidades de inversión. Sin embargo, las mujeres suelen obtener mejores resultados que los hombres cuando invierten, pero a menudo carecen de confianza y creen que no pueden superar a sus homólogos masculinos. Además, las mujeres suelen ser más disciplinadas en la inversión, con menos operaciones y una menor tendencia a vender a la baja durante las caídas del mercado».

Según el informe, las mujeres tienen un enfoque diferente al de los hombres cuando se trata de invertir, y esto puede tener un impacto significativo en sus resultados financieros a largo plazo. La principal conclusión es que las mujeres son más prudentes a la hora de invertir y tienden a ser más reacias al riesgo. Sin embargo, cuando las mujeres aumentan su confianza en la inversión y adoptan una estrategia adecuada, pueden obtener mejores resultados que los hombres.

La confianza financiera está estrechamente relacionada con la tolerancia al riesgo, que a su vez depende de la percepción del riesgo. Los hombres tienden a estar más expuestos a conversaciones sobre inversiones, incluso desde una edad temprana. Las mujeres no son necesariamente reacias al riesgo, pero suelen asumirlo de forma más calculada, según la publicación Reimagining wealth advice de UBS. “Aumentan su tolerancia al riesgo cuando saben cómo les ayudará una determinada estrategia a alcanzar sus objetivos”, matiza el documento. La investigación también ha demostrado que las mujeres tienen más confianza cuando sus inversiones tienen un impacto positivo en la sociedad.

Las mujeres no son necesariamente reacias al riesgo, pero suelen asumirlo de forma más calculada, según la publicación Reimagining wealth advice de UBS. “Aumentan su tolerancia al riesgo cuando saben cómo les ayudará una determinada estrategia a alcanzar sus objetivos. Capacitar a las mujeres y fomentar la confianza es una parte importante del apoyo a la planificación de la jubilación. Cuando las mujeres invierten, suelen obtener mejores resultados que los hombres. Tal vez esto debería comunicarse más ampliamente para ayudar a la concienciación y aumentar la confianza de más mujeres a la hora de invertir. Esto es especialmente relevante ya que una encuesta de Fidelity de 2017 mostró que solo el 9% de las mujeres creían que podían superar a sus homólogos masculinos”, indica en sus conclusiones.

Según un estudio de la Warwick Business School, las mujeres superan a los hombres en inversión en un 1,8% anual. Los datos de Vanguard también destacan que los hombres operan el doble de a menudo que las mujeres. Además, las mujeres dedican más tiempo a buscar información, son más propensas a seguir un plan y menos propensas a intentar cronometrar el mercado.

Por último, un análisis de los operadores realizado por Capital.com muestra que «las mujeres inversoras utilizan los stop-loss con más frecuencia que los hombres: el 43% de las mujeres utiliza un stop-loss en más de la mitad de sus operaciones, frente al 35% de los hombres». Esto demuestra que las mujeres son más disciplinadas e invierten de acuerdo con sus objetivos.

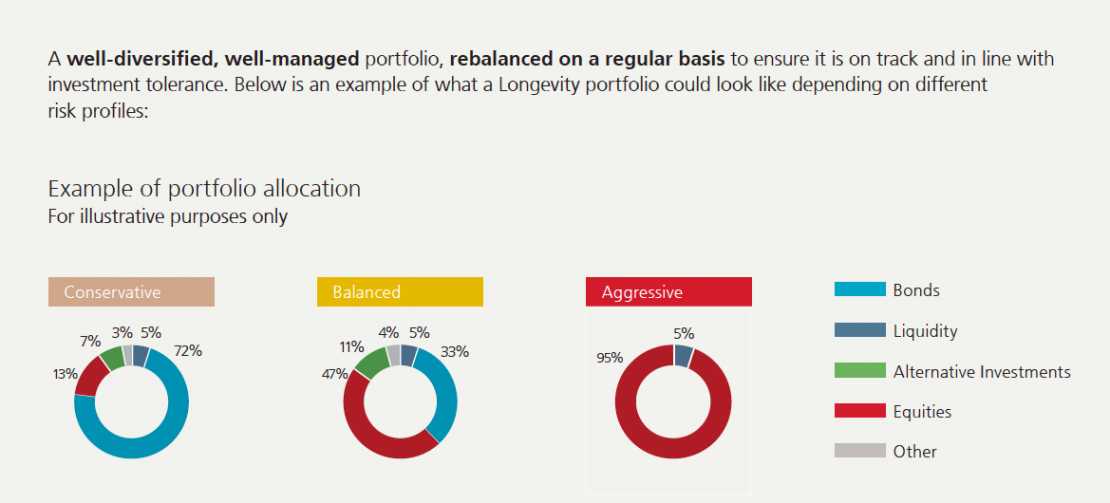

Cómo diseñar una cartera

Entonces, ¿cómo pueden invertir las mujeres para aumentar la probabilidad de que puedan cumplir cómodamente sus objetivos de jubilación? Según el informe, para empezar, es importante desarrollar una estrategia patrimonial acorde con los objetivos y la situación financiera de cada uno. El enfoque UBS Wealth Way elabora un plan mediante la asignación del patrimonio propio en tres estrategias: liquidez, longevidad y legado. “Al crear un plan financiero a largo plazo, uno puede enfrentarse a varias incertidumbres, como los objetivos y el estilo de vida deseado, y cuánto costarán en términos reales en el futuro. El horizonte temporal, en particular la esperanza de vida, es otra incertidumbre. Por último, no hay certeza sobre el rendimiento de la inversión que se puede esperar”, argumentan.

Sin embargo, un plan financiero sólido tendrá en cuenta algunas de estas sensibilidades e intentará ayudar a los inversores a crear un plan que inspire confianza en sus decisiones de inversión y gasto. Una forma de hacer que el horizonte temporal sea más seguro es incluir algún tipo de seguro de Longevidad para cubrir el gasto en estos años extra de la vida.

Por ejemplo, se puede optar por planificar una estrategia de longevidad hasta los 80 años y, a continuación, incorporar otro producto que garantice la continuidad de los pagos. El uso de la anualización reduce el tamaño objetivo de las carteras de liquidez y longevidad. Sin embargo, tiene un coste: en general, no es aconsejable anualizar una gran parte de la cartera, dado el sacrificio que supone en términos de menores rendimientos. “Es importante encontrar el equilibrio adecuado”, destacan desde UBS.

Por último, el informe destaca que a la hora de invertir, es importante hacerlo en el contexto de una cartera bien diversificada que garantice que la cartera se compone de una gama variada de activos. De este modo, explican, el dinero no sólo se reparte entre muchas oportunidades de inversión, sino que también se distribuye y reduce el riesgo. “Una cartera bien diversificada permite hacer proyecciones a largo plazo (por ejemplo, para los próximos 40 años) con gran confianza, lo que posibilita un sólido plan financiero a largo plazo. La composición de la asignación de activos elegida debe ser tal que la probabilidad de cumplir los objetivos fijados sea alta”, señala el informe.

Además, es importante que la inversión no consista en cronometrar el mercado, sino en permanecer invertido a largo plazo. “Por ello, los inversores deben invertir de forma que se sientan lo suficientemente cómodos como para permanecer invertidos incluso durante periodos de fluctuaciones del mercado. Empezar pronto es importante, ya que los activos crecerán con el paso del tiempo y el efecto de la capitalización. La capitalización es el proceso por el que una inversión genera beneficios y éstos aumentan con el tiempo, lo que conduce a un crecimiento exponencial. Es importante reequilibrar periódicamente la asignación de la cartera para que se mantenga dentro del perfil de riesgo/rentabilidad elegido”, concluye el documento.

Foto cedidaDavid Nicholls, gestor del fondo Global Emerging Markets Sustainable de East Capital.

En opinión de David Nicholls, gestor del fondo Global Emerging Markets Sustainable de East Capital, los mercados emergentes son, en muchos sentidos, el destino más evidente de la inversión sostenible: invertir en concordancia con los Objetivos de Desarrollo Sostenible de la ONU. Dado la experiencia de la gestora East Capital, que AMCHOR representa en España y Portugal, hemos querido abordar en esta entrevista con el gestor un tema tan complejo como el de invertir de forma sostenible en estos mercados.

¿Cuál es su enfoque a la hora de invertir de forma sostenible en los mercados emergentes?

Hace poco viajé a México, donde sólo el 37% de los adultos tiene una cuenta bancaria, en comparación con el 84% en Brasil, y el 34% recibe educación superior, frente al 52% en Perú y el 60% en Estados Unidos. Estamos invirtiendo en una empresa de microfinanciación muy interesante y en el mayor proveedor de universidades privadas de México. Creemos que invertir en estas empresas es más claramente «sostenible» que tomar posiciones importantes en compañías como Microsoft y Google basándonos en que tienen grandes estrategias de divulgación y sostenibilidad, siempre y cuando no preguntes por el agua utilizada para alimentar sus servidores de inteligencia artificial.

En este sentido, ¿existen diferencias al hablar de los mercados emergentes de Asia, de Europa y Latinoamérica?

Aunque el contexto de la inversión en estas regiones es muy diferente, el proceso de integración de la sostenibilidad se mantiene constante: identificar empresas de buena calidad que gestionen de manera efectiva sus impactos materiales de sostenibilidad a lo largo de toda su cadena de valor. En general, nos parece que América Latina y Europa son un poco más sofisticadas en su divulgación, pero siempre miramos más allá de los brillantes informes de sostenibilidad y nos enfocamos en cómo las empresas están realmente dirigidas, porque lo que realmente importa es lo que las empresas están haciendo, no qué políticas tienen o cómo informan.

¿Cómo aborda la gestora este aspecto en el proceso de inversión de sus fondos y en particular de este fondo?

Creemos que, con diferencia, la forma más útil de evaluar el perfil de sostenibilidad de una empresa es visitarla, reunirse con sus directivos en sus oficinas y hacerles las preguntas difíciles. A menudo, una reunión de una hora nos proporcionará más información que la lectura de páginas y páginas de información sobre sostenibilidad. También intentamos no conceder nunca a las empresas el beneficio de la duda; si nos preocupa algo, nos comprometemos con la dirección y les instamos a abordar esas cuestiones. Hacemos nuestra propia evaluación, no compramos datos y valoraciones externas de ESG, y aplicamos una perspectiva proactiva al analizar las prácticas y las normas. También nos fijamos en la propiedad de las empresas, creemos que KYO (Conoce a tu Propietario) es una parte crucial de nuestro trabajo, especialmente cuando invertimos en empresas dirigidas por emprendedores.

¿Cree que este mito de que “es difícil invertir de forma sostenible” está frenando el interés de los inversores europeos en los mercados emergentes?

Es más probable que los resultados excepcionalmente pobres de China en los últimos años (especialmente en comparación con los de EE.UU.) hayan disuadido a los inversores de los mercados emergentes más que la preocupación por la inversión sostenible. Dicho esto, hemos recibido comentarios de varios inversores que sugieren que la enorme oleada de rebajas de categoría de fondos calificados como artículo 9 (el nivel más alto de sostenibilidad) a artículo 8 o incluso a artículo 6 ha generado dudas sobre la validez del concepto de «inversión sostenible». No obstante, creemos que los inversores que, al igual que nosotros, permanecen en el artículo 9, cuentan con procesos sólidos y una información detallada que lo documenta claramente.

En Europa escuchamos que la transición energética es una gran oportunidad de inversión bajo criterios ESG, ¿ocurre lo mismo en los mercados emergentes?

Esta es una gran pregunta porque históricamente hemos generado un alfa significativo invirtiendo en la transición energética en China, un mercado que controla más del 90% de toda la cadena de valor de la energía solar. Desafortunadamente, ahora estamos viendo un exceso de capacidad bastante alarmante en el sector solar chino, así como en las baterías e incluso en los vehículos eléctricos, lo que ha reducido los márgenes y los precios. Esto es bueno para apoyar la demanda, ya que los precios de los paneles solares han bajado un 50% desde sus máximos del tercer trimestre de 2022, pero no tanto para los inversores. Como resultado, actualmente tenemos poca exposición directa a la transición energética, aunque vemos cierto valor en algunas áreas muy especializadas con solidas barreras de entrada, como los fabricantes de medidores inteligentes.

¿Dónde véis las principales oportunidades de inversión para 2024 dentro de los mercados emergentes? ¿Por qué geografías, tipos de compañías o sectores os decantáis?

Nuestra estrategia consiste en mantener una asignación neutral por países, de modo que podamos centrarnos en la selección de valores dentro de cada país. Dicho esto, las oportunidades más interesantes en el universo de los mercados emergentes se encuentran en países como India e Indonesia, que ofrecen un fuerte crecimiento estructural durante muchos años. Por supuesto, el «elefante en la habitación» es China. Su peso en el índice de referencia (MSCI EM Index) ha caído del 44% al 26% en los últimos cuatro años debido a su escaso rendimiento, pero China sigue siendo el país más grande. Creemos que gran parte de las malas noticias ya están reflejadas en el precio, dadas las valoraciones extremadamente bajas. Aquí tenemos una cartera equilibrada de exportadores de alta calidad cuyos flujos de ingresos no están correlacionados con la economía nacional (por ejemplo, el mayor vendedor de teléfonos móviles de África), así como la pesca de fondo en algunos valores bombardeados; por ejemplo, compramos una empresa de tecnología financiera que cotiza a 1,5x PE con una rentabilidad por dividendo del 15% a principios de año.

¿Qué tipo de estrategias aconsejan para abordar la inversión en mercados emergentes y por qué?

Una parte esencial de nuestra estrategia de inversión es que los mercados emergentes siguen siendo muy imperfectos y, por tanto, un terreno fértil para inversores activos sobre el terreno como nosotros. Por ejemplo, cinco de los ocho miembros de nuestro equipo están en Asia, lo que nos permite no temer apartarnos de los nombres habituales de los mercados emergentes. Creemos que la sostenibilidad es una lente importante, aunque sólo sea para dar un «sesgo de calidad» a la cartera, sin embargo, la capacidad de seguir siendo dinámicos y reaccionar ante el cambio constante tiene prioridad.

Teniendo en cuenta el contexto actual macro, ¿qué puede aportar este tipo de estrategias a las carteras de los inversores?

La percepción entre los inversores con los que hemos hablado recientemente es que este tipo de estrategia ofrece un enorme valor de opción si China empieza a revalorizarse, algo que vimos en noviembre de 2022, cuando China recuperó un 60% en tres meses. Nosotros, sin embargo, creemos que es un poco más matizado que esto, y que la estrategia ofrece exposición a empresas interesantes y de alta calidad en economías de rápido crecimiento, manteniendo al mismo tiempo el potencial alcista para beneficiarse si China se revaloriza.

La Suprema Corte de Justicia de la Nación (SCJN) dio un revés definitivo a la inconformidad presentada por algunas Administradoras de Fondos de Ahorro para el Retiro (Afores) y validó una polémica reforma de 2020 con la que se topan las comisiones que estas cobran a sus clientes.

La corte avaló este miércoles el tope a la comisión que cobran las Afores, impuesto por el Congreso mediante una reforma legal de diciembre de 2020, misma que fue en su momento impulsada por el gobierno.

Con una votación final de cuatro votos contra uno, la Segunda Sala de la Corte declaró constitucional la reforma a la Ley de los Sistemas de Ahorro para el Retiro (SAR).

¿Qué dice la reforma?

De acuerdo a lo dictado por la reforma, las Afores pueden cobrar hasta una comisión máxima, que actualmente es de 0,57% sobre los saldos que administran.

La sala aprobó –con el voto en contra del ministro Luis María Aguilar– una sentencia que determina que el Congreso tiene amplias facultades para legislar en esta materia y no se puede considerar que las Afores tuvieran un derecho adquirido de cobrar tales o cuales comisiones.

El fallo señala, entre otras cosas, lo siguiente: «Si el rubro de los sistemas de ahorro para el retiro está contenido en el concepto de seguridad social, es indudable que el Poder Legislativo está facultado para expedir reformas a la ley de la materia y, con ello, cambiar el sistema de comisiones en la forma que consideró conveniente por el bien de los trabajadores».

Con este fallo, la corte revocó el amparo otorgado por un juez federal a la Afore Sura, que había litigado contra esta reforma, aunque no es la única institución que lo ha hecho.

Previamente, la sentencia a favor de la Afore Sura se sustentaba en una opinión emitida en noviembre de 2020 por la Comisión Federal de Competencia Económica (Cofece), que recomendó un sistema de regulación de comisiones que sea flexible, basado en criterios técnicos y que promueva la competencia entre las gestoras previsionales.

Sin embargo, el proyecto que aprobó la Corte se limita a mencionar que la opinión de la Cofece no es vinculante.

El juez que le había otorgado el amparo a Sura también había considerado que la fórmula seleccionada por el Congreso para determinar el tope, basada en el promedio de comisiones que se cobran en los sistemas para el retiro en Estados Unidos, Colombia y Chile, es arbitraria, pues desconoce la operatividad y gastos en que incurren las Afores mexicanas.

Oposición en la industria

Además de Sura, otras Afores también habían impugnado el tope a comisiones impuesto en la reforma de 2020.

Según datos del Consejo de la Judicatura Federal (CJF), también hay amparos de las Afores Azteca, Coppel y Principal. Además de la reforma legal, las firmas cuestionan las Política y Criterios en Materia de Comisiones que la Consar expidió en mayo de 2021 para aterrizar la nueva norma.

Sin embargo, los cuatro votos del criterio aprobado hoy son suficientes para que sea obligatorio para todos los jueces que conozcan de amparos similares.

La SCJN no se pronunció sobre las políticas específicas de la Consar para instrumentar la reforma legal, que toca analizar a los tribunales colegiados especializados en competencia económica.

Otro aspecto de esta reforma fue el aumento de aportaciones que deben hacer las empresas a las cuentas del SAR de sus empleados, que se empezó a aplicar gradualmente en enero de 2023, y que la Segunda Sala avaló por unanimidad en noviembre de 2022.

En concreto, el fallo de la Corte hace definitivo el tope a las comisiones que cobran las Afores a sus trabajadores.

Foto cedidaSeminario Global de Inversiones de Compass en Santiago de Chile

Compass cerró esta semana el ciclo regional de su Seminario Global de Inversiones –que incluyó un paso por Uruguay– en su natal Santiago. Reuniendo a cientos de profesionales de la industria en el auditorio principal del hotel W en la capital chilena, la firma celebró su recientemente anunciada fusión con la brasileña Vinci Partners y presentó una seguidilla de especialistas, que realizaron un barrido por las economías de EE.UU., China, emergentes y de Chile.

El primero en tomar la palabra fue el socio fundador y vicepresidente ejecutivo de la compañía, Jaime de la Barra, quien dio una introducción al contexto global y sus desafíos, además de celebrar las noticias de la integración con Vinci. “El mundo está pasando por un momento en que la industria se consolida”, destacó el histórico ejecutivo.

Por su parte, su compañero Raimundo Valdés, socio y Country Head para Chile de la firma, que actuó como maestro de ceremonias del evento, agregó que “la economía global está en la última etapa de recuperación post COVID-19”.

Entremedio de encuestas exprés –que revelaron expectativas de que la Reserva Federal baje tasas en el segundo semestre y una visión más positiva de la renta variable, entre otras–, los representantes de las firmas Weliington Management, Ninety One, Nomura e Eastspring Investments presentaron sus visiones sobre distintas clases de activos.

En el frente internacional, el foco estuvo marcado por las dos principales economías del mundo: EE.UU. y China, en un evento titulado “Inversión en tiempos de cólera: Estrategias para el cambio”.

Oportunidades en Estados Unidos

El primer espacio estuvo en manos de Amar Reganti, Managing Director y Fixed Income Strategist de Wellington Management, quien se enfocó en la dinámica del mercado de renta fija.

Además de realizar un desagregado de la inflación en EE.UU. –donde resalta el alza de los arriendos como el componente más “pegajoso”–, el profesional indicó que los pronósticos económicos para el país han fallado recientemente, debido a que la industria aplicó la “lógica” de principios de los 2000 y 2008 para esta coyuntura.

En ese contexto, el ejecutivo indicó que “todos ganaron dinero en renta fija” en 2023, pero planteó la pregunta de quiénes van a tener un mejor desempeño en 2024. En esa línea, advirtió que la historia apunta a un peor desempeño para la caja en ciclos de alzas de tasas.

Más adelante, el CEO, CIO y Managing Director de Nomura Corporate Research and Asset Management, David Crall, se refirió específicamente al mercado de crédito en EE.UU., donde ven una dinámica interesante en el segmento de high yield estadounidense.

“Necesitamos que la inflación siga bajando”, indicó el ejecutivo, pero de todos modos “hay factores técnicos fuertes” para la clase de activo, incluyendo una dinámica favorable de madurez de la deuda y niveles de rendimiento atractivos.

El dragón chino

Bajo la premisa del “año del dragón”, Michael Power, consultor de Ninety One, llamó a los asistentes del seminario de Compass a mirar más allá de EE.UU. “Hay una suposición, especialmente entre los americanos, de que su mundo es el mundo, pero no lo es”, lanzó el profesional.

En el contexto actual, Power ve que el “centro de gravedad del mundo” se está moviendo hacia Asia, que tiene a favor su concentración de la población global. Además, mirando a China, le juegan a favor el crecimiento de la clase consumidora y los ejes de los planes del presidente Xi Jinping: energía propia, tecnología propia, proveer esas dos cosas al extranjero y automatización, para compensar el impacto del cambio demográfico.

El gigante asiático, explicó el ejecutivo, está pasando de una economía de mano de obra barata a una base industrial apoyada por la inteligencia artificial, la automatización y las energías renovables.

Además, destacó Power, Asia fuera de China está floreciendo, con varias economías generando dinámicas positivas.

La presentación de Navin Hingorani, director y portfolio manager de Global Emerging Markets de Eastspring, puso el foco sobre los mercados emergentes, donde ve que la oportunidad de capturar el crecimiento de “las economías de mayor crecimiento del mundo” en el largo plazo sigue sobre la mesa.

Además de condiciones más favorables para los emergentes, el gestor ve valorizaciones que ofrecen puntos de entrada atractivos y un posicionamiento históricamente bajo en portafolios globales.

Hingorani resaltó la oportunidad del fenómeno llamado nearshoring o friendly-shoring, llevando actividad a países más afines y/o cercanos a EE.UU., pero de todos modos auguró que China seguirá teniendo un crecimiento fuerte.

El caso chileno

El cierre del seminario estuvo marcado por un panel de economistas chilenos, aunados bajo la pregunta del millón: ¿qué pasa con el crecimiento aletargado del país andino y cómo solucionarlo?

Para Klaus Schmidt-Hebbel, economista, académico y ex economista jefe de la Organización de Cooperación y Desarrollo Económico (OCDE), la economía se rezagó desde el inicio del segundo gobierno de la expresidenta Michelle Bachelet, en 2014.

Además, el profesional responsabilizó al actual gobierno, encabezado por Gabriel Boric, por la caída que ha visto la actividad desde el máximo histórico que marcó, en noviembre de 2021. “Chile se jodió”, disparó el economista, agregando que “el resultado económico de Boric emula al gobierno de Salvador Allende”.

Andrea Tokman, economista jefe del holding empresarial Quiñenco, por su parte, hizo hincapié en el descontento social incipiente que ya se presenciaba hacía una década, cuando el crecimiento del país era más alto. “Nos falta mirar en el largo plazo”, indicó.

En esa línea, la también ex asesora principal del presidente del Banco Central de Chile destacó reformas pendientes en educación y capacitación; instituciones y sistema político; y los “problemas existenciales” del cambio climático y el envejecimiento de la población.

El panel lo completó Óscar Landerretche, economista, académico y expresidente de la gigante estatal Codelco, quien advirtió sobre los efectos de la “nostalgia”, dado que hace a la gente recurrir a soluciones antiguas.

Ante el dilema de los rendimientos decrecientes (en distintas aristas), el profesional llamó a “hacer cosas distintas” para mantener el crecimiento y aseguró que los grupos de elite quieren “recuperar lo perdido”.

Una encuesta publicada esta semana por el multi family office TAG Investments, destaca una alta concentración de recursos entre las compañías de gestión de activos.

Los datos muestran que el 10% de los 970 asset managers del país controlan el 90% del mercado o un total aproximado de 1,4 billones de dólares (trillions en inglés).

«Es un mercado extremadamente concentrado», dice el estudio de TAG firmado por su CIO André Leite. También indica que las gestoras multiestrategia están posicionadas más arriba en el ranking junto a corredores y bancos.

«Lo que tiene perfecto sentido, ya que el mercado es cíclico, tener múltiples productos aumenta la posibilidad de retener a un cliente en un mal ciclo de mercado», agrega el informe.

Según la investigación, casi la mitad de esas compañías son de estrategia única, con prevalencia de gestores de fondos de acciones (11,5%); fondos de participación (10,7%) y fondos multimercado (10,7%).

¿Cuánto cuesta una firma de activos en Brasil?

TAG estimó el costo de mantener un gestor en operación en el país, considerando una estructura simple con precio de alquiler cerca de la principal área de inversión del país, un equipo de 15 personas (incluyendo 3 socios senior y 6 socios plenos o junior) y un ROE del 1%.

Según los cálculos de la compañía, en un contexto donde ninguno de los 9 socios tiene ninguna retirada, el gestor queda con poco más de 20 millones de dólares. «Naturalmente, un escenario que no es sostenible», dice. Según el estudio, 734 gestores (el 76% del total) cumplen con esta condición.

En un escenario donde los socios reciben una remuneración compatible con su rol (el estudio consideró salarios iguales a lo que estos empleados recibirían en bancos o corredores), el mínimo para que la compañía de gestión de activos se mantenga es R$ 850 millones. En este escenario, el 38% de los gestores alcanzan esta condición.

Ahora, considerando un escenario de «modo de supervivencia», con socios senior renunciando a retiros para mantener la estructura de la compañía, la línea de corte es 170 millones de dólaes bajo gestión. La mitad de las gestoras brasileñas (52%) cumplen con este parámetro.

«Esta es la imagen, casi la mitad de los gestores operativos de hoy operan por debajo de lo que se consideraría modo de supervivencia», dice TAG. «¿Es esto una sentencia de muerte o una predicción de que sus productos son malos? Para nada», afirma la compañía, cuyo argumento principal es que en este escenario las firmas de AM ‘tienen condiciones competitivas mucho más adversas’ y que, naturalmente, la posibilidad de entregar buenos resultados es menor.

Foto cedidaMurat Kalkan, director de de BBVA Global Wealth Advisors

El Grupo BBVA ha abierto una nueva entidad, BBVA Global Wealth Advisors, en Miami con el objetivo de prestar servicio de asesoría de inversiones a los clientes latinoamericanos con altos patrimonios, dice un comunicado de la firma al que accedió Funds Society. BBVA Global Wealth Advisors se suma a la oferta internacional de gestión de patrimonios que ya ofrece BBVA en Suiza y España.

En esta primera etapa, el servicio se ofrecerá principalmente a los clientes latinoamericanos interesados en disponer de una solución de asesoría de inversión internacional en Estados Unidos y estará destinado a clientes no residentes en EE.UU. con activos bajo gestión de más de 500.000 dólares, agrega la compañía.

Los clientes de BBVA Global Wealth Advisors tendrán acceso, entre otros, a los servicios de gestión no discrecional de carteras y a cuentas de asesoría o cuentas con tarifa integral de comisiones.

“La apertura de BBVA Global Wealth Advisors en Miami nos permitirá avanzar en la integración de las capacidades locales y globales de la gestión de patrimonios de BBVA para una mejor propuesta de valor a nuestros clientes latinoamericanos”, comentó Jaime Lázaro, director de BBVA Asset Management & Global Wealth.

Por otro lado, Murat Kalkan, director de BBVA Global Wealth Advisors, resaltó que «establecer nuestro propio servicio de asesoramiento de inversiones con sede en Estados Unidos para los clientes de alto patrimonio del Grupo es un componente fundamental de la propuesta de valor en nuestro servicio a estos clientes. El lanzamiento de este servicio en el mercado de gestión patrimonial más grande del mundo nos permitirá complementar fuertemente la oferta general del grupo en este espacio y abordar una necesidad altamente demandada por nuestros clientes en varias de las geografías en las que estamos presentes”.

BBVA Asset Management & Global Wealth es la unidad que coordina las gestoras de activos, asesorías de inversiones, y las bancas privadas del Grupo BBVA a nivel global.

Los conflictos bélicos, el descontento social, la desinformación y los eventos climáticos extremos son algunas de las amenazas mundiales que deberá enfrentar el planeta los próximos años. Sin embargo, los principales riesgos para Chile son más domésticos, según un estudio realizado por el Foro Económico Mundial (WEF, por su sigla en inglés).

El Informe Global de Riesgos 2024, realizado en conjunto con la consultora Marsh McLennan, especializada en gestión de riesgos, y Zurich Insurance Group, recogió la visión de cerca de 1.500 expertos internacionales en temas económicos y la percepción de más de 11.000 altos ejecutivos a nivel global.

En su bajada local, el análisis reveló que los principales riesgos para Chile este año están asociados principalmente con la economía y la política del país andino. Estos son, indicó la firma: la caída de la economía, la erosión de la cohesión social, la fragilidad del Estado, la migración involuntaria y la inflación.

La ansiedad por la economía, según detalló Siegfried King, vicepresidente de Desarrollo de Negocio para Marsh en Latinoamérica, se debe a que una eventual caída de la economía retroalimenta de manera negativa la mayoría de los otros riesgos detectados por el estudio.

Respecto al panorama social y político, la amenaza de la erosión en la cohesión social se repitió por tercer año consecutivo. Desde Marsh indican que este riesgo se ha acentuado desde el inicio de la crisis provocada por el COVID-19 y se considera también como una amenaza global.

“Las nuevas tecnologías aumentan la posibilidad de que esta cohesión se siga erosionando, ya sea propagando noticias falsas de forma viral o fomentando que la población se informe de actualidad mediante redes sociales que contienen algoritmos que solo te muestran lo que quieres ver. Ambos escenarios contribuyen a aumentar la polarización política y la desconfianza entre grupos que tienen visiones de país distintas”, comentó King.

La fragilidad del Estado aparece en tercer puesto y surge como una nueva amenaza en comparación a las ediciones anteriores. Según el representante de Marsh, un estado frágil es menos efectivo en aplicar sus leyes y normativas, afectando aspectos claves como seguridad, economía y medioambiente, entre otros.

El cuarto riesgo es la migración involuntaria, el cual aparece también por primera vez en el informe para Chile. King dijo en la nota de prensa que esto se debe a que “el tema migratorio ha estado muy en boga en el país. Conflictos armados, violencia, pobreza y eventos climáticos extremos son algunos de los factores que explican la migración”.

La última amenaza es la inflación. Si bien este factor también estuvo presente en el reporte de 2023, descendió de posición del primer al quinto lugar, explicado principalmente por la baja y control que ha ido teniendo la inflación los últimos meses en el país.

Spectrum Asset Management, gestor de inversiones de valores mobiliario (capital securities) y preferentes de Principal Asset Management que se encarga, en colaboración con Principal Asset Management, de la gestión de activos de clientes por valor de 19.000 millones de dólares, ha anunciado el lanzamiento de dos nuevos fondos UCITS en su plataforma irlandesa. Según la firma, con este lanzamiento el grupo afianza sus capacidades de inversión y de satisfacer las necesidades de los clientes en Europa y otras regiones.

La gestora considera que con un volumen de mercado de aproximadamente 500.000 millones de euros, el vencimiento de los valores mobiliario (capital securities) denominado en euros resulta conveniente para los inversores que buscan aumentar su asignación a renta fija de alto grado y mayor rendimiento. “Es probable que los principales bancos centrales reduzcan los tipos de interés en 2024, lo que allana el camino para unos rendimientos atractivos; además, los valores preferentes y de capital están en condiciones para tener un rendimiento superior este año”, afirma Mark Lieb, presidente y director ejecutivo de Spectrum Asset Management.

Según explica Lieb, con más de 35 años de experiencia como uno de los mayores gestores especializados en valores preferentes y de capital del mundo, “el lanzamiento de dos fondos a medida para inversores europeos nos sitúa en una posición óptima para gestionar una estrategia de renta fija líquida y diversificada para clientes existentes y nuevos en la región”.

Sobre estos dos nuevos vehículos, la firma explica que el fondo Principal Capital Securities Fund (PRGCIAU), dirigido a inversores en renta fija centrados en la región europea, invertirá en valores mobiliario denominados en euros e híbridos emitidos predominantemente por bancos europeos, compañías de seguros y empresas. La mayoría de las inversiones del fondo tendrán una calificación de grado de inversión y se beneficiarán de la diversificación no financiera y una exposición moderada a obligaciones contingentes convertibles (CoCos).

Por su parte, el fondo Principal High Grade Capital Securities Fund (PGIGRCI) invertirá en una cartera con calificación de grado de inversión de valores de capital e híbridos denominados en euros, de nuevo, emitida predominantemente por bancos europeos, compañías de seguros y empresas, dirigida a inversores de renta fija sensibles al riesgo centrados en la región europea en divisiones de patrimonio, seguros, pensiones y distribución de terceros. Según la gestora, para satisfacer las necesidades de los inversores más sensibles al riesgo, el fondo High Grade no tendrá ninguna exposición a CoCos.

“En colaboración con la plataforma UCITS de Principal, en la que ya gestionamos el fondo AUM Principal Preferred Securities de 3.900 millones de dólares, el lanzamiento de estos dos nuevos fondos consolida nuestro compromiso con los inversores europeos. Gracias a nuestras habilidades y competencias básicas en valores de capital e híbridos a nivel mundial, nuestro enfoque diversificado en términos de concentración en el sector, el país y los valores, y nuestra gran experiencia en el mercado, presentamos una oferta atractiva para los inversores que buscan rentabilidades atractivas en el espacio europeo de valores mobiliario e híbridos de alta calidad”, afirma Isabel Faragalli, directora general de Spectrum Investments de Principal Asset Management.

Desde la gestora destacan que ambos fondos cumplen con el artículo 8 del Reglamento (UE) 2019/2088 sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR) y tienen como “objetivo llenar el hueco actual en el panorama de los fondos de bonos subordinados europeos a través de la diversificación del sector y un enfoque de alta calidad para la gestión del crédito y el riesgo”.