El Parlamento Europeo votó, a finales de febrero, un nuevo Reglamento sobre calificaciones ESG que, en opinión de la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), constituye un paso importante para proporcionar a los inversores información transparente y fiable sobre las calificaciones ESG. Según explican desde Efama, a partir de ahora, habrá información obligatoria mucho más clara sobre los factores E, S y G, sus respectivas ponderaciones y las metodologías utilizadas.

Un punto relevante es que los proveedores de calificaciones ESG tampoco podrán prestar servicios de calificación crediticia, auditoría o consultoría para evitar conflictos de intereses. «Aquellas firmas dedicadas a este fin con sede en la UE pasarán a estar autorizados y supervisados por la Autoridad Europea de Valores y Mercados (AEVM) y los de fuera de la UE necesitarán un refrendo, reconocimiento o equivalencia para prestar sus servicios en la UE», señalan desde Efama.

Además, en el caso de los participantes en los mercados financieros cuyas actividades ya están sujetas a requisitos reglamentarios de gobernanza y divulgación, los legisladores han optado por un enfoque equilibrado para las calificaciones elaboradas internamente, que reconoce que éstas difieren en naturaleza y uso de las ofrecidas por proveedores externos de calificaciones ESG. Según la visión de Efama, este pragmatismo evitará la duplicación con las obligaciones legales existentes, sin dejar de tener en cuenta la necesidad de transparencia.

¿Qué ocurre con otros tipos de productos de datos ESG?

Aunque Efama reconoce los importantes avances realizados, se lamenta de que siga habiendo una laguna en lo que respecta a la regulación de otros productos de datos ESG en la UE. «Tanto la Organización Internacional de Comisiones de Valores (OICV) como la AEVM han subrayado la necesidad de marcos reguladores sólidos que incluyan todos los productos de datos ESG, para combatir el lavado verde y mantener la transparencia en la información ESG», señalan.

En el Reino Unido, un grupo de trabajo dirigido por el sector y convocado por la Autoridad de Conducta Financiera (FCA) elaboró un código de conducta para los proveedores de datos y calificaciones ESG. Desde Efama instan a los legisladores de la UE a que no esperen a una futura revisión de la normativa sobre calificaciones ESG, sino que desarrollen lo antes posible un marco regulador o un código de conducta para los productos de datos ESG de terceros.

«Una información ESG transparente y completa es fundamental para que los inversores puedan tomar decisiones con confianza a la hora de elegir productos financieros con características de sostenibilidad. Incluir las calificaciones ESG en este reglamento es un paso adelante necesario para impulsar la transición hacia una economía más ecológica. Es de esperar que los responsables políticos de la UE tengan en cuenta las cuestiones pendientes en materia de datos ASG a la hora de establecer sus prioridades para impulsar la Unión de los Mercados de Capitales durante el próximo mandato legislativo», añade Chiara Chiodo, asesora de política regulatoria de Efama.

La primavera en Miami tiene una energía especial gracias a su clima y todas las actividades que la ciudad recibe para que tanto los residentes como los turistas disfruten de la ciudad del sol.

Esta fecha del año estará signada por actividades de arte y deportivas con espectáculos de primer nivel como el Miami Open, la Fórmula 1 y una triple fecha de recitales del conocido cantante puertorriqueño, Bad Bunny, informa el Greater Miami Convention & Visitors Bureau en su sitio web.

Además, se podrá disfrutar de las playas, de la alegría que trae el Carnaval y experiencias gastronómicas multi culturales.

A continuación se detalla un listado de algunas de las actividades más destacadas, para ver todo el programa de esta primavera en Miami puede ingresar al siguiente enlace.

Es el evento principal de la Miami Music Week anual, regresa a las costas del Greater Miami & Miami Beach del 22 al 24 de marzo de 2024, consolidando el lugar del destino como epicentro estadounidense de la música electrónica.

La mayor exposición de arte LEGO® del mundo, The Art of the Brick, llegó a Miami el 31 de enero para quedarse hasta el 12 de mayo en el Olympia Theater.

Por tercer año consecutivo, se celebrará una carrera del Gran Premio de Fórmula 1 en un circuito de última generación construido en los aparcamientos adyacentes al Hard Rock Stadium de Miami Gardens.

Por aire, por tierra, por mar: el fin de semana del Día de los Caídos ofrece un trozo de nostalgia y patriotismo cuando el Hyundai Air & Sea Show regresa para su octavo Saludo Nacional Anual a los Héroes de Estados Unidos en Miami Beach.

Los amantes del sushi, o los curiosos por las maravillas culinarias de un viaje con cena omakase, podrán disfrutar de una nueva experiencia gourmet hasta el 30 de abril en el Four Seasons Hotel Miami.

Foto cedidaElisabeth Colleran, miembro del equipo de gestión del fondo.

Loomis Sayles & Company (una gestora afiliada a Natixis Investment Managers) celebra el décimo aniversario de su Short Term Emerging Markets Bond Fund. Con 914 millones de dólares en activos bajo gestión (a 31 de enero de 2024), el fondo está gestionado por Elisabeth Colleran, David Rolley y Edgardo Sternberg, un equipo con más de 15 años supervisando carteras de deuda de mercados emergentes.

Según explican desde la gestora, como inversores en valor, este equipo emplea una filosofía de inversión bottom up orientada al análisis, con un riguroso enfoque en la selección de emisores. El equipo se apoya en el exhaustivo análisis macroeconómico y soberano de Loomis Sayles (Natixis IM), así como en un equipo especializado de analistas de crédito de mercados emergentes.

“Nuestro equipo de deuda de mercados emergentes ha gestionado carteras con habilidad a lo largo de múltiples ciclos y regímenes de mercado cambiantes. Su comprensión única de las diversas oportunidades a través de regiones, países y sectores ha ayudado al equipo a desbloquear el potencial de prima a largo plazo de esta clase de activos”, ha destacado David Waldman, director de Inversiones de Loomis Sayles.

Desde la gestora destacan que el Loomis Sayles Short Term Emerging Markets Bond Fund recibió un Morningstar Rating™ general de 4 estrellas entre 94 fondos de la categoría Morningstar Global Emerging Markets Corporate Bond, a 31 de diciembre de 2023, sólo para la clase de acciones I/A (USD); otras clases pueden tener características de rendimiento diferentes. Además, la clase de acciones H-S/A EUR del fondo obtuvo una Morningstar Medalist Rating de Bronze a 28 de noviembre de 2023.

Capital Fund Management (CFM), firma de inversión alternativa con sede en París y aproximadamente 13.000 millones de dólares en activos bajo gestión, ha anunciado su expansión estratégica en el mercado de gestión de Private Wealth (patrimonios privados) de Estados Unidos.

A través de una colaboración con Stifel, compañía global de banca de inversión y gestión patrimonial con más de 2.300 asesores en todo Estados Unidos, los programas de inversión de CFM ahora están disponibles para los clientes de Stifel.

Según explican desde CFM, esta expansión se produce en un momento de creciente demanda por parte de los asesores financieros de estrategias de inversión diversificadas a raíz del bajo rendimiento que están ofreciendo las carteras tradicionales de 60-40 y los bajos rendimientos que han experimentado en los últimos años algunas inversiones alternativas como, por ejemplo, bienes raíces y capital privado.

La compañía también ha detectado un creciente interés en estrategias de inversión no correlacionadas, especialmente durante períodos de volatilidad del mercado. Según la firma, su conjunto de productos muestra una correlación baja o negativa tanto con bonos como con acciones, ofreciendo a los inversores una combinación única de estabilidad y potencial de crecimiento.

“Es un placer colaborar con CFM, un gestor con más de 30 años de experiencia en inversiones sistemáticas. Dado que los factores de rentabilidad no se encuentran comúnmente en las carteras tradicionales, la exposición cuantitativa podría ser una opción atractiva para ciertos inversores de alto patrimonio neto. CFM continúa impulsando la aplicación de datos y técnicas analíticas en busca de alfa en todo su universo de activos múltiples y dentro de él», ha destacado Brett Porter, director de Hedge Funds y Alternativas Líquidas de Stifel.

Por su parte, Philippe Jordan, presidente de CFM International, ha afirmado: “Este es un paso emocionante para CFM y estamos encantados de poder presentar nuestras estrategias, formadas a lo largo de 30 años de inversión, a los asesores y clientes de Stifel. Tenemos una larga trayectoria en ofrecer una verdadera diversificación y rendimientos genuinos no correlacionados que son muy buscados por los inversores en el entorno de mercado actual».

Según la firma, con esta expansión, CFM continúa su compromiso de brindar soluciones de inversión innovadoras y efectivas a una gama más amplia de inversores en todo el mundo.

M&G ha anunciado que ha comprometido 150 millones de euros para el fondo Regenerate European Sustainable Agriculture, gestionado por Regenerate Asset Management (Regenerate), firma especializada en inversión de impacto climático. Según explica la gestora, la inversión de 150 millones de euros ha sido realizada por la estrategia de M&G Catalyst, que cuenta con 5.000 millones de libras y que se puso en marcha en 2021. El fondo invierte en la innovación de la agricultura regenerativa, para impulsar el cambio medioambiental en producción sostenible en Europa

«La misión del fondo Regenerate encaja perfectamente con nuestro reto de invertir allí donde podemos marcar la mayor diferencia y, en este caso, el objetivo final es la producción sostenible de alimentos. Nuestra inversión permitirá añadir valor a través de la agricultura regenerativa generando rendimientos de capital privado para los inversores y con la clara intención de generar un impacto medioambiental positivo con base científica en el planeta. Estamos orgullosos de desempeñar un papel en la misión de Regenerate de impulsar el cambio medioambiental en Europa», ha explicado Niranjan Sirdeshpande, director global de inversión de M&G Catalyst.

En este caso, el equipo de Catalyst gestiona un mandato flexible de mercados privados y dirigido a fines específicos en nombre del Prudential With-Profits Fund, de 126.000 millones de libras esterlinas, del que PruFund forma parte. «Se trata de rentabilizar los ahorros de los clientes de este fondo y, a la vez, satisfacer la creciente demanda mundial de capital por parte de empresas innovadoras y responsables que están desatendidas por los proveedores de financiación institucional», explican.

Por su parte, la firma Regenerate AM fue fundada en 2019 y su visión es es impulsar la transición de la agricultura hacia ecosistemas sostenibles y naturales que tengan un impacto positivo en las personas y el planeta. Según destacan, este fondo de Regenerate es el primero de su clase en Europa que busca un impacto climático positivo a largo plazo, al tiempo que ofrece a los clientes exposición a una clase de activos que puede proporcionar diversificación, rendimientos y protección contra la inflación.

En opinión de Ben Stafford, director general de Regenerate, la agricultura regenerativa no se limita al carbono, sino que tiene en cuenta la salud de todo el planeta. ·Nuestras inversiones agrícolas reducen el dióxido de carbono, pero también mejoran la biodiversidad y restauran la salud del suelo para que pueda absorber mejor la energía solar. El equipo Catalyst de M&G ha comprendido perfectamente nuestra visión de crear un fondo pionero en la materia y que tenga en cuenta el panorama climático en su conjunto, haciendo inversiones escalables y que generen rentabilidades para los inversores. Nuestra primera operación en el cultivo portugués de arándanos es el ejemplo perfecto de ello. Ampliaremos el campo de operaciones y aplicaremos nuevos enfoques a la producción que mejorarán la calidad y la productividad del suelo, minimizarán el uso de costosos suministros externos como los fertilizantes y, en última instancia, crearán un negocio agrícola circular”, ha indicado.

Inversiones realizadas

Por ahora, el fondo invertirá 40 millones de euros en el crecimiento de Regen Blue, una empresa portuguesa dedicada al cultivo del arándano. Según explican, esta inversión permitirá ampliar el enfoque de las dos empresas actuales con las que cuenta Regen Blue hacia prácticas regenerativas, mejorando la salud del suelo y la biodiversidad, al tiempo que se amplía el negocio para contribuir al crecimiento económico de las comunidades donde opera. Las futuras inversiones del Fondo se centrarán en la creación de una red de granjas regenerativas en toda Europa para aprovechar la creciente demanda de otros tipos de productos sostenibles.

Para Stafford, no hay que subestimar la magnitud de esta oportunidad. «Esta es solo nuestra primera adquisición, pero contamos con una cartera significativa de operaciones en curso. Nuestro primer fondo tiene un objetivo de 250 millones de euros y, dado que la agricultura es la industria más grande del mundo, creemos que la oportunidad podría ser mucho mayor. Estamos muy contentos de ser uno de los pioneros en este enfoque de inversión en el mercado europeo”.

Las estimaciones indican que el mercado europeo del arándano crecerá un 6,9% anual, pasando de los 8.800 millones de dólares actuales a 12.400 millones en 2029. En la actualidad, Europa es un importador neto de esta fruta, pero está aumentando los volúmenes de producción para satisfacer una creciente demanda por parte de los consumidores europeos, con el apoyo de un clima favorable, recursos agrícolas y una infraestructura de mercado consolidada.

Las técnicas de cultivo modernas han degradado la calidad del suelo y su capacidad para absorber y retener los gases de efecto invernadero, con su consiguiente impacto negativo en las emisiones de este tipo de gases. Aproximadamente el 33% del suelo de la Tierra está ya degradado y más del 90% podría degradarse de aquí a 2050, lo que equivale a la erosión de un campo de fútbol cada cinco segundos. A su vez, esto ha acelerado el aumento del uso de fertilizantes y plaguicidas químicos, agotando aún más la composición del suelo y repercutiendo negativamente en la biodiversidad y la salud humana.

Mediante un replanteamiento completo del ecosistema (suelo, plantas, animales y seres humanos), las prácticas de agricultura y pastoreo regenerativas tienen como objetivo revertir el cambio climático a través de la reconstrucción y restauración de la biodiversidad del suelo, lo que se traduce en una reducción (secuestro o captura) de carbono y una mejora del ciclo del agua.

ETC Group, firma especializada en ETPs de activos digitales, ha anunciado el lanzamiento de su nuevo fondo Ethereum Staking ETP, que ya cotiza en la Deutsche Börse XETRA. Este nuevo vehículo sigue el índice mensual Compass Ethereum Total Return y está específicamente diseñado para inversores institucionales.

Según indican desde la firma, se trata del primer ETP de staking en tiempo real, es decir, una forma de delegar ether en un nodo validador. El staking es una forma de generar ingresos para los propietarios de criptoactivos. Cuando los inversores comprometen su criptomoneda para validar transacciones en una red de blockchain Proof of Stake (PoS) como Ethereum, contribuyen a la seguridad de la blockchain y reciben tokens adicionales como recompensa. En muchos sentidos, la estaca es similar a los dividendos en la renta variable. Puede encontrar más información en la guía de estaca de activos digitales publicada recientemente en el sitio web de la empresa.

Al seguir un índice de referencia sólido y transparente en el Compass Ethereum Total Return Monthly Index, los inversores, por primera vez, podrán evaluar con precisión el rendimiento frente a las tasas de ETH staking de todo el mercado y beneficiarse del coste total más bajo y del ETP Ethereum Staking de mayor rendimiento del mercado. “Además de la acción del precio de ethereum, los inversores obtienen todas las recompensas de apuesta de ether menos una tarifa de servicio de apuesta del 10% deducida de las recompensas totales. Las recompensas obtenidas se reinvierten en el ETP, lo que beneficia aún más a los inversores”, señalan desde la compañía.

Rentabilidad y seguridad del inversor

Desde ETC Gruop defienden que hay muchas formas diferentes de apostar ETH. Chanchal Samadder, jefe de producto del Grupo ETC, señala que los factores clave que determinan la solución de staking son la transparencia, el coste, la eficiencia operativa, la liquidez, la accesibilidad y el tratamiento de las recompensas. “Con los resultados de los inversores en mente, ETC Group consideró cuidadosamente todos los elementos y diseñó lo que creemos que es el mejor producto de staking de Ethereum del mercado, con la mayor transparencia, el menor coste total y las mayores recompensas de staking”, afirma.

En su opinión, “a medida que los inversores institucionales aumentan sus capacidades y equipos criptográficos internos, estamos viendo una apreciación más profunda de las diferencias clave entre bitcoin y ethereum, que en nuestra opinión son activos altamente complementarios y ambos deberían formar la piedra angular de cualquier asignación a activos digitales. Con este nuevo ETP, creemos firmemente que hemos entregado el primer vehículo de nivel institucional para capturar todas las oportunidades económicas de ethereum, incluidos sus beneficios de participación”.

Los inversores pueden negociar el nuevo ETP como si fueran acciones o ETF a través de su cuenta de valores en corredores y bancos online que ofrezcan negociación en XETRA y negociación en cripto ETP. Según la compañía, el ETP Ethereum Staking está respaldado por la misma seguridad de grado institucional y la experiencia en gestión de riesgos aplicada a todos los productos del Grupo ETC. “Está totalmente respaldado por los activos digitales subyacentes, y el riesgo de contraparte se anula a través de un fideicomisario independiente. Todas las transacciones son supervisadas de forma independiente por un administrador especializado con derecho de veto sobre cada transacción, una característica única desarrollada por el Grupo ETC para minimizar el riesgo operativo y eliminar la posibilidad de delitos de cuello blanco dentro del ciclo del producto”, señalan.

El 5 de noviembre de 2024 está claramente señalado en el calendario de los inversores. A falta de nueve meses para las elecciones presidenciales en Estados Unidos, los expertos de WisdomTree y State Street consideran que el ciclo presidencial hace prever un comportamiento positivo de la renta variable, por lo que el inversor debería aislarse del ruido de la campaña electoral y preparar su cartera para las oportunidades que podrían ir surgiendo en este contexto.

“Factores como las acciones de alta calidad, altos dividendos, valor y las bajas capitalizaciones podrían beneficiarse en esos periodos. Este posicionamiento se alinea bien con nuestra actual perspectiva de mercado, que favorece las acciones de calidad y altos dividendos para adaptarse a la actual incertidumbre en el mercado, provocada por las numerosas elecciones en todo el mundo y la imprevisibilidad de los bancos centrales en torno a la relajación de las políticas monetarias. Pero también para beneficiarse de las bajadas de tipos previstas para el segundo semestre, que podrían impulsar los mercados al alza”, argumenta Pierre Debru, Head of Quantitative Research & Multi Asset Solutions de WisdomTree.

Según explica Debru, desde la primera edición del Stock Trader’s Almanac en 1967, se ha debatido ampliamente la influencia del ciclo presidencial estadounidense en los mercados de renta variable. Aunque reconoce que las actuales condiciones geopolíticas y económicas influyen más en los mercados, esas consideraciones políticas pueden seguir influyendo en las decisiones de los inversores.

Su análisis muestra que la prima que suele observarse entre las acciones de alta calidad y de valor se agrava en los años electorales. “Por término medio, las acciones de alta calidad tienen un rendimiento superior al mercado, mientras que las de baja calidad tienen un rendimiento inferior. Esto crea una diferencia del rendimiento del 3,4% a favor de la alta calidad en un año promedio. En los años de elecciones presidenciales, esta diferencia aumenta casi un 2%, hasta el 5,3%. La razón es que la alta calidad lo hace aún mejor de lo habitual y la baja calidad lo hace aún peor”, señala Debru.

Además, el experto de WisdomTree añade que las acciones de baja capitalización tienen un rendimiento superior al mercado, mientras que las de gran capitalización en su mayoría igualan al mercado. “Esto crea una diferencia del rendimiento del 2,4% a favor de las pequeñas capitalizaciones en un año promedio. En los años de elecciones presidenciales, este diferencial aumenta casi un 3%, hasta el 5,3%. La razón es que las bajas capitalizaciones lo hacen mucho mejor de lo habitual”, comenta.

Por último, otra de las conclusiones de su análisis es que las acciones de altos dividendos tienen un rendimiento superior al mercado, mientras que las de bajos dividendos tienen un rendimiento ligeramente inferior. Según explica Debru, esto crea una diferencia del rendimiento del 0,5% a favor de los altos dividendos en un año promedio. “En los años de elecciones presidenciales, esta diferencia aumenta casi un 3,5%, hasta el 3,8%. La razón es que los altos dividendos lo hacen aún mejor de lo habitual y los bajos dividendos lo hacen aún peor”, indica.

Comportamiento de la renta variable estadounidense

Para los expertos de State Street, las elecciones presidenciales estadounidenses de 2024 están en el horizonte, y los inversores están deseosos de conocer el posible impacto de las elecciones en el comportamiento de los mercados de renta variable estadounidenses este año. Aunque las rentabilidades pasadas no pueden predecir el futuro, sí consideran que la historia puede ofrecer algunas pistas. Con este fin, han analizado 100 años de datos de rentabilidad de la renta variable utilizando los índices S&P, desde agosto de 1923, para evaluar el comportamiento de la rentabilidad de los mercados de renta variable durante los años electorales.

Una de las principales conclusiones de este análisis es que, paradójicamente, al analizar el diferencial de rentabilidad mensual del S&P entre los años electorales y los no electorales se observa una diferencia positiva del 0,18% mensual a favor de los años electorales. Sin embargo, cuando eliminan de nuestro análisis los meses de recesión, según la definición de la Oficina Nacional de Investigación Económica (NBER), la diferencia se reduce a un mero 0,05% mensual.

“En conjunto, nuestra investigación sugiere que los rendimientos de la renta variable estadounidense durante un año electoral no son significativamente distintos de los rendimientos en años no electorales. Dicho esto, aunque hubo poca disparidad en los rendimientos a lo largo de todo el periodo de 100 años, observamos un nivel más importante de rendimiento superior (en torno al 0,3%-1%) durante dos o tres meses de un año electoral (generalmente en torno a julio y agosto). Curiosamente, este diferencial de rendimiento positivo se invirtió después del mes electoral, es decir, el mes en que se celebraron las elecciones (noviembre)”, explican.

Otra conclusión relevante es que las perspectivas económicas parecen influir en la volatilidad de los rendimientos de la renta estadounidense más que las elecciones. Según indican, durante los años electorales, el S&P suele mostrar niveles de volatilidad elevados y a lo largo de todo el periodo de 100 años, la volatilidad del S&P fue del 18,0% durante los años electorales, lo que supone un 3,5% más que durante los años no electorales. “Sin embargo, cuando eliminamos los periodos de recesión del análisis, la volatilidad del S&P se redujo durante los años electorales en aproximadamente un 1,2%, principalmente porque muchos de esos periodos coincidían con nuestra definición de años electorales. Una vez más, esto sugiere que la volatilidad puede estar más condicionada por las perspectivas económicas que por la inminencia de las elecciones estadounidenses. Cuando analizamos la volatilidad del S&P bajo las presidencias republicana y demócrata, no observamos un patrón consistente de mayor o menor volatilidad bajo ninguno de los dos partidos políticos”, indican en su informe.

Por último, en su análisis destacan que aunque es interesante examinar la rentabilidad media del S&P en la época de las elecciones, a la mayoría de los inversores les pueda preocupar más la rentabilidad del periodo de tenencia, es decir, la rentabilidad de una inversión durante un periodo específico mientras la inversión se mantiene en cartera.

En este sentido, las conclusiones del análisis son claras, tras analizar tres periodos de tenencia a corto plazo: tres meses, seis meses y 12 meses antes de las elecciones. “El rendimiento medio de cada periodo fue del 3,1%, 3,9% y 7,1%, respectivamente. Esto significa que los tres últimos meses fueron los que más contribuyeron a la rentabilidad media de los 12 meses. Dicho de otro modo, los inversores que estuvieron expuestos al S&P durante los tres meses anteriores a las elecciones presidenciales de EE.UU. obtuvieron el mayor nivel de rentabilidad trimestral compuesta antes del mes de las elecciones”, concluyen.

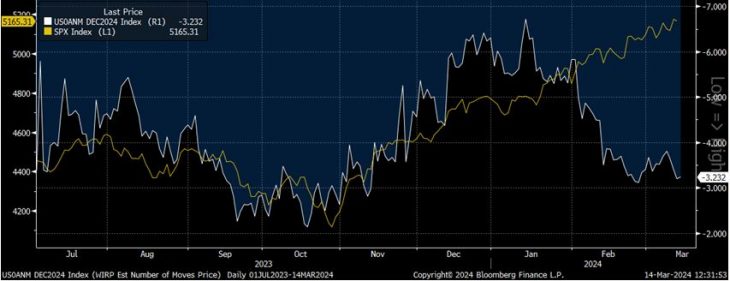

El mercado ha pasado de anticipar siete recortes de tipos oficiales en Estados Unidos a apostar por tan solo tres o cuatro, y lo ha hecho (contra todo pronóstico), subiendo.

Los datos macro más recientes, resumidos en el repunte en el índice de sorpresas de Citi, apuntan a una economía que podría seguir creciendo por encima de potencial, poniendo en riesgo la tesis del aterrizaje suave, que ha permeado desde el sector financiero hasta el ciudadano de a pie. El índice de acciones estadounidense se ha desmarcado del ajuste en probabilidad de recorte de tipos en 2024. El sentimiento de consumidores y de inversores respecto a las perspectivas económicas es favorable, sustentado por mejoras en las encuestas globales de manufacturas, resiliencia en las de servicios y recuperación en los índices de confianza (en línea con los del Conference Board estadounidense que explicábamos la semana pasada).

Aunque la curva no se ha movido demasiado desde donde cotizaba antes de la publicación del dato, el IPC estadounidense también se aceleró, del 0,3% al 0,4% intermensual en febrero (del 3,1% al 3,2%). El incremento en los precios de la gasolina y la inflación de la vivienda explican el 60% de ese aumento. El índice subyacente también sorprendió negativamente a pesar de mantener una tendencia a la baja (3,9% al 3,8%, vs. expectativas del 3,7%).

Nuestra hipótesis base para los próximos 3 meses sigue siendo la de una continuación del proceso de desinflación, apoyado especialmente en la disminución del coste de la vivienda. De hecho, la inflación de la vivienda se ralentizó hasta el 0,4% intermensual desde el 0,6% intermensual de enero. No obstante, como el informe de inflación de febrero es el último dato de precios relevante antes de la reunión del FOMC (Reserva Federal) de los días 19 y 20 de marzo, es posible que el tono de la conferencia de prensa de Jerome Powell sea algo más conservador. Además, esta junta incorpora la actualización del informe de proyecciones económicas, que podría traer alguna sorpresa.

Por eso, llama la atención que la cotización de activos muy sensibles a las fluctuaciones en el coste real del dinero (o coste de oportunidad de una inversión en activo de riesgo), como el oro o el bitcoin, sigan subiendo con fuerza con este mar de fondo.

Los modelos de regresión que históricamente han funcionado bien para establecer el valor teórico de la onza de oro (con un coeficiente de determinación del 75%) apuntan a precios cada vez más alejados de los que se cruzan en el mercado.

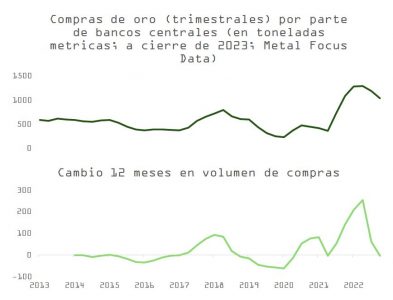

De acuerdo con los datos recientes ofrecidos por la CFTC, los traders han estado comprando agresivamente futuros de oro. La semana pasada se registró el incremento en posiciones netas más fuerte desde junio de 2019. Y, aunque el último informe del Consejo Mundial del Oro apunta a que China, Turquía o la India también añadieron mas de 30 toneladas métricas a sus reservas en enero, lo cierto es que la inercia en compras por parte de los bancos centrales viene disminuyendo los últimos trimestres. Y la tenencia de onzas de oro en las arcas de los dos ETFs más relevantes del mercado muestra una clara tendencia a la baja desde el pico de la pandemia.

Uno de los motivos principales del rally en la materia prima puede deberse a la falta de visibilidad en materia geopolítica, y la tendencia hacia una diversificación en reservas desde el dólar puede perdurar. Sin embargo, si comparamos el comportamiento del oro con la evolución del índice global de incertidumbre geopolítica de Baker, Bloom y Davies (ponderado por PIB; en tasa de cambio interanual; línea azul), podemos constatar que, también en este caso, la rentabilidad del metal precioso se ha pasado de frenada.

Respecto al bitcoin, la entrada masiva de flujos en los recientemente emitidos ETFs de Fidelity y Blackrock (más de 16.000 millones de dólares en 45 días en esos dos, con un total de compras en ETFs de bitcoin, excluyendo las salidas de Grayscales, de más de 20.000 millones), y la aprobación de la LSE en Reino Unido para aceptar solicitudes para el registro de notas (ETNs) ligadas a este subyacente, son un paso más hacia la adopción de las criptodivisas por parte de inversores e instituciones financieras a nivel global.

La realidad del instrumento queda perfectamente resumida en el sagaz y ocurrente comentario de mi colega Alfonso García Yubero, que subraya cuatro factores (“Los 4 Mosqueteros”) necesarios para disminuir las probabilidades de correcciones severas en el activo: ser creíble, ser medio de cambio totalmente aceptado, unidad de cuenta y depósito de valor.

Aunque la proximidad del halving (que en esta ocasión posiblemente tenga un efecto menos efervescente sobre la cotización del bitcoin una vez se produzca), y el avance en una de las cualidades que García apunta como imprescindibles (credibilidad), reflejada en el rapidísimo auge de instrumentos financieros cotizados ligados al bitcoin, pueden haber facilitado la ruptura de máximos históricos, como también sucede en el caso del oro, uno se queda con la sensación de que se está perdiendo algo.

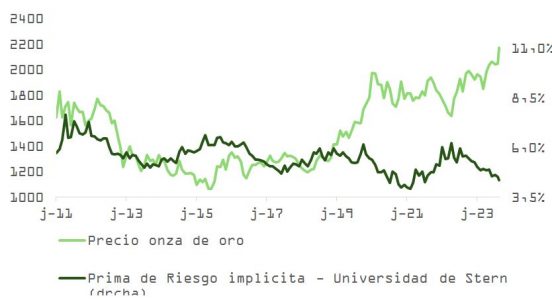

Como vemos en el gráfico siguiente, los cambios en el precio de la criptodivisa han acompañado, como en el pasado, la evolución del dólar (índice DXY). No obstante, esa correlación se rompe al comienzo de este año, pero prevalece la que relaciona el bitcoin con la prima de riesgo implícita en el precio del S&P 500 (ERP). El oro, por su parte, se desliga de su sintonía histórica con esta última serie, subiendo fuertemente a pesar de la compresión en el ERP.

Todo apunta a un momento FOMO azuzado por unas expectativas en tipos que, aparentemente, cada vez se alejan más de la realidad. Todas las divergencias mostradas en esta nota llevan a pensar que los traders se están posicionando para una caída inminente en tipos reales.

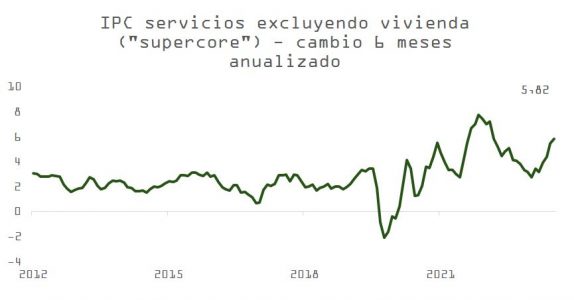

Por ello, la reunión de la Fed de marzo, a la que hacíamos mención más arriba, puede ser muy relevante para los activos de riesgo. Además de refrescar sus estimaciones de crecimiento, empleo e inflación, también harán lo propio con el “mapa de puntos”. Y, aunque el camino hacia el objetivo del 2% continúa, puede resultar más lento de lo que les gustaría a algunos de los miembros del FOMC. Los colegas de Jerome Powell pueden obviar el beneficio a corto plazo de las caídas en el IPC de vivienda y centrarse en la tendencia del indicador “supercore”, o ser más conservadores, habida cuenta del efecto base en el IPC que se avecina (en 2023 marzo +0,1%, abril +0,4% y mayo +0,1% y +0,2% en junio y julio versus +0,3% en enero y 0,4% en febrero de este año).

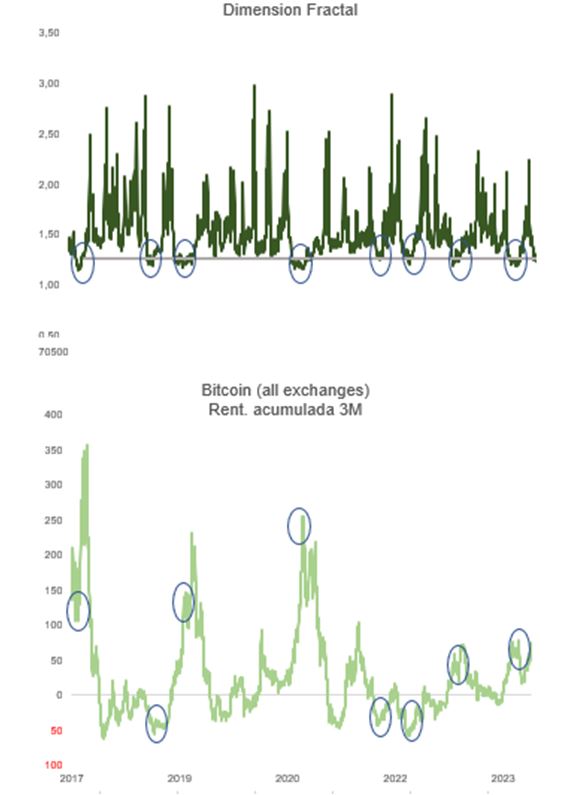

Nuestro cálculo de la estructura fractal de bitcoin muestra con claridad que los inversores están todos en el mismo lado. Aunque valorar este instrumento que no genera rentas ni produce beneficios es incluso más subjetivo que hacerlo con la renta variable tradicional, JP Morgan anticipa que hemos tocado techo y que el riesgo de caída es muy relevante. Podemos estar cerca de un cambio de tendencia.

¿Puede ser este el banderazo de salida de una saludable corrección en bolsa y crédito?

Foto cedidaFabrizio Pasta, nuevo director de Desarrollo Comercial de Plenisfer Investments.

Plenisfer Investments SGR (Plenisfer), parte del ecosistema de Generali Investments, ha anunciado el nombramiento de Fabrizio Pasta como nuevo director de Desarrollo de Negocio. Con más de 30 años de experiencia en la gestión de activos, Pasta se unirá al comité de dirección de la compañía y trabajará desde la sede de Plenisfer en Milán.

Según explican desde la firma, Fabrizio Pasta asumirá las funciones de dirección del desarrollo global del negocio de Plenisfer. Además, contará con el apoyo del equipo de Ventas y Marketing de Plenisfer y, dado que la SGR forma parte del ecosistema de Generali Investments, también podrá aprovechar la colaboración con esta última.

La gestora indieca que el nombramiento de Fabrizio marca el inicio de una nueva fase de crecimiento y desarrollo internacional para Plenisfer. “Su experiencia en la creación, lanzamiento y captación de capital de numerosas estrategias internacionales, así como en el desarrollo y cuidado de relaciones con inversores institucionales europeos, será clave para el crecimiento de la compañía”, destacan.

Pasta ha supervisado la expansión de las actividades comerciales en varios países de diversas empresas, incluyendo UBS AG, donde fue director general, y el grupo bancario Ersel, donde dirigió la expansión internacional de las actividades de gestión de activos. Su nombramiento como director de Desarrollo Comercial de Plenisfer es efectivo a partir del 1 de marzo.

«Estamos a punto de completar el cuarto año de gestión y Plenisfer está lista para entrar en una nueva fase de desarrollo que nos verá cada vez más presentes a nivel internacional. Por lo tanto, damos la bienvenida a Fabrizio, que podrá contribuir a este nuevo e importante paso para el crecimiento de Plenisfer, con una red significativa y más de 30 años de experiencia en el desarrollo de negocios de gestión de activos en Europa», ha señalado Giordano Lombardo, CEO y Co-CIO de Plenisfer.

La Comisión de Bolsa y Valores (SEC) ha acusado a 17 personas relacionadas con CryptoFX LLC, una empresa con sede en Texas, por orquestar un esquema Ponzi que ha acumulado 300 millones de dólares defraudando a más de 40.000 inversores, en su mayoría dentro de la comunidad latina.

Según explicaba ayer la SEC en un comunido, estas acciones legales son la consecuencia de la intervención de una operativa faudulenta que realizó en septiembre de 2022 y tras acusar a los principales operadores de la firma, Mauricio Chávez y Giorgio Benvenuto. “Alegamos que CryptoFX era un esquema Ponzi de 300 millones de dólares que se dirigía a inversores latinos con promesas de libertad financiera y riqueza que cambiaría sus vidas a partir de inversiones en criptomonedas y divisas libres de riesgo y garantizadas. Al final, lo único que CryptoFX garantizó fue un rastro de miles y miles de víctimas que se extienden a través de 10 estados y dos países extranjeros», ha señalado Gurbir S. Grewal, director de la División de Cumplimiento de la SEC en un comunicado.

Según explica la SEC, supuestamente prometieron a los inversores rendimientos del 15% al 100% a través del comercio de criptoactivos y divisas. Sin embargo, la denuncia de la SEC alega que la mayoría de los fondos no se utilizaron para operaciones comerciales, sino que se desviaron para pagar a inversores anteriores y para enriquecimiento personal, incluidas comisiones y bonificaciones para los demandados.

La demanda también detalla que dos acusados, Gabriel y Dulce Ochoa, continuaron solicitando inversiones incluso después de las órdenes del tribunal de detener el plan, y Gabriel Ochoa ordenó a los inversores que retiraran sus quejas ante la SEC para recuperar sus inversiones. Se alega que otra demandada, María Saravia, engañó a los inversores al afirmar que la demanda de la SEC era una invención.

Los cargos de la SEC contra los Ochoa, Saravia y otros acusados incluyen violaciones de las disposiciones antifraude, registro de valores y registro de corredores de las leyes federales de valores. Además, Gabriel Ochoa está acusado de violar las disposiciones de protección de denunciantes. La SEC busca medidas cautelares permanentes, devolución con intereses previos al fallo y sanciones civiles contra cada acusado.