EFPA España incrementa en un 20% la cifra de examinados durante este mes de marzo, respecto a las mismas convocatorias del año pasado. Según explican, los asesores financieros de toda España han tenido la oportunidad de presentarse a la primera convocatoria de 2024 de los exámenes de EFPA España, para la obtención de la certificación ESG Advisor, European Financial Advisor (EFA), Nivel II y European Investment Practitioner (EIP), los cuales se han celebrado de forma telemática.

La certificación EFPA ESG Advisor, que ofrece una visión integral en el ámbito de la sostenibilidad financiera, tiene el reconocimiento y validez de carácter europeo de EFPA y está concebida y planteada para asesores y planificadores financieros que quieran acreditar conocimientos sólidos en esta materia y adquirir las competencias imprescindibles para un entorno financiero enfocado a la sostenibilidad, el cual no para de crecer. “Su obtención no solo garantiza el cumplimiento de las futuras expectativas regulatorias, sino que va más allá de los requisitos formales”, destacan. Además, el temario abarca las tendencias más destacadas dentro del ESG, con el objetivo de formar a los profesionales para generar e impulsar un impacto de sostenibilidad financiera. Estos exámenes se celebraron el pasado 6 de marzo.

Por su parte, la certificación EIP ofrece un contenido adaptado para aquellos profesionales que realicen labores de asesoramiento a clientes y que complementa los segmentos básicos de las redes comerciales de entidades financieras y aseguradoras ante las exigencias de MiFID II. Los exámenes para la obtención de esa certificación se desarrollaron este jueves, 21 de marzo. Es un nivel intermedio y parcial para la obtención de la siguiente certificación de mayor nivel (European Financial Advisor EFA).

En el caso de los exámenes para la obtención de la certificación EFA, que acredita la idoneidad profesional para ejercer tareas de consejo, gestión y asesoría financiera a particulares en banca personal o privada, servicios financieros orientados al cliente individual y cualquier función profesional que implique la oferta de un servicio integrado de asesoría patrimonial y financiera, se desarrollarán hoy, viernes, 22 de marzo.

Verónica Martín, responsable de Acreditación y Certificación de EFPA España, explica que “durante toda la trayectoria de EFPA nos hemos mantenido como la referencia en la certificación de los profesionales del asesoramiento financiero en los distintos niveles. Seguimos dando mucha importancia a nuestra certificación EFPA ESG Advisor, poniendo el foco en la importancia de disponer de una formación adecuada en este ámbito, como mejor vía para que los criterios ESG formen parte del proceso de las tomas de decisiones de inversión”.

100.000 exámenes a asesores financiero

EFPA España ha superado los 100.000 exámenes celebrados a asesores financieros, desde su fundación hace casi 25 años, un periodo en el que la asociación ha logrado congregar a más de 35.800 miembros certificados, lo que le ha permitido convertirse y consolidarse como la asociación certificadora más grande de toda Europa.

Pixabay CC0 Public DomainAutor: Jacek Abramowicz from Pixabay

El debate del mercado en torno al fabricante dominante de chips de IA NVIDIA desde la segunda mitad de 2023 se ha centrado más en la trayectoria de crecimiento en 2025 y más allá, en lugar de en el flujo de noticias a corto plazo, como los muy sólidos resultados del último trimestre, que incluyeron un aumento del 265% en los ingresos trimestrales con respecto al año anterior.1 Desde la feria anual de tecnología de consumo CES a principios de este año y durante la noche durante los resultados, NVIDIA ha recorrido un largo camino para convencer al mercado de que el desempeño estelar de la compañía no está a punto de estancarse en el corto plazo.

Los vectores clave de esa declaración incluyen las transiciones generacionales en la computación, la amplitud de la base de clientes, las continuas limitaciones de suministro, su hoja de ruta de chips y el potencial para reavivar un negocio en China:

1 Rediseñar billones de dólares en infraestructura de centros de datos

La dirección ha hablado de 1 billón de dólares de infraestructura de centros de datos instalada actualmente que debe ser rediseñada para soportar un mundo de computación acelerada e IA generativa. Esta infraestructura de centro de datos también necesita crecer hasta los 2 billones de dólares en los próximos cinco años, según NVIDIA.

2 Ampliación de la base de clientes

La base de clientes de NVIDIA se está expandiendo desde la concentración tradicional de hiperescaladores en la nube a empresas de múltiples industrias, con la gerencia llamando a empresas multimillonarias en automoción, atención médica y servicios financieros. A esto se suma una característica única de la IA generativa: el deseo de los gobiernos de todo el mundo de construir infraestructura y capacidades de IA soberanas.

3 Aumento de la oferta y aceleración de la hoja de ruta

NVIDIA está aumentando la oferta, así como su hoja de ruta de chips para satisfacer esta demanda y alimentar un apetito insaciable por la potencia de cómputo. Se requieren modelos de transformadores de lenguaje más grandes entrenados en conjuntos de datos cada vez mayores para desbloquear nuevas funcionalidades y potencial de generación de ingresos en publicidad en línea, motores de recomendación (sistemas avanzados de filtrado de datos que predicen qué contenido, productos o servicios es probable que un cliente consuma), creación de contenido, descubrimiento de fármacos y copilotos de IA.2 Los principales cuellos de botella en el suministro relacionados con la producción de chips de IA, como el empaquetado avanzado CoWoS3 y la memoria de gran ancho de banda (HBM)4 , se están abordando con la cualificación de nuevos proveedores. NVIDIA también ha acelerado su hoja de ruta de chips con un nuevo producto H200 que se está acelerando ahora, que ofrece el doble de rendimiento de inferencia que el H100, mientras que se espera que la próxima generación B100 se lance en la segunda mitad de 2024. El rendimiento superior de los últimos chips de nVIDIA está permitiendo a la compañía aumentar sus precios, impulsando el contenido y las mejoras de ASP (motor de script del lado del servidor para la creación de páginas web) como un vector clave de crecimiento.

4 ¿Un futuro en China otra vez?

El endurecimiento de las restricciones a la exportación de semiconductores de EE.UU. ha reducido el negocio de NVIDIA en China a solo un porcentaje medio de un dígito de su negocio de centros de datos, pero la compañía ahora está probando nuevos chips compatibles en China, con el potencial de reavivar su negocio de centros de datos en la región.

La confianza en estos vectores de crecimiento ha seguido impulsando al alza las estimaciones de beneficios del consenso del mercado, que han aumentado más de un 400% en el último año, 5 superando la subida proporcional del precio de la acción, lo que ha ayudado a mantener las valoraciones bajo control. Incluso con el continuo revuelo en torno a la IA, a diferencia de 2020, esta vez el retorno del coste del capital dado el fin de la era de la financiación barata ha hecho que estemos viendo cómo el mercado recompensa a las empresas que ofrecen fundamentos sólidos. Como especialistas en renta variable tecnológica de larga trayectoria, esto es muy positivo, ya que nuestra experiencia ha demostrado que la rentabilidad del precio de las acciones, respaldada por beneficios y flujos de caja reales, es mucho más sostenible que la mera exageración.

Tribuna de Richard Clode, gestor de carteras de Janus Henderson Investors.

Philippe Setbon lleva tres meses a los mandos de Natixis IM y ya tiene una visión clara sobre el momento al que se enfrenta la industria: “Tengo la convicción de que lo vivido en esta última década era un entorno de mercado anormal. Vivir con tipos de interés al cero y casi sin volatilidad no era normal ni tampoco era un contexto favorable para los inversores, para la asignación de capital y para la economía en general. Este periodo parece que ha terminado y ahora sí estamos de vuelta a la normalidad. Eso significa tipos de interés más altos durante más tiempo, mayor volatilidad, dispersión y diferencias entre las valoraciones”.

Esta experiencia sobre los hombros le permite lanzar un segundo mensaje clave: “Ante este nuevo entorno, creo que la gestión activa es la mejor manera, no la única, pero sí la mejor, para gestionar activos durante la próxima década. La gestión activa de carteras ha vuelto y los gestores activos serán la mejor respuesta para este nuevo entorno”. En su opinión, la gestión activa será absolutamente clave después de una década de tipos de interés a cero e insiste: “cuando hablo de gestión activa hablo de ser activos de verdad, de abrir las carteras y gestionarlas desde la convicción y la selección real”.

En este sentido, pone como ejemplo los activos alternativos, sobre los que reconoce que hay “un creciente apetito”, tanto del activo como de la una gestión activa sobre ellos. “Los activos privados son, digamos, la ilustración de una gestión de cartera activa y de muy alta convicción. En esto se basa la gestión activa, en la alta convicción. ¿Qué significa esto? La gestión activa de carteras ha vuelto y tenemos el potencial de pensar que los gestores de Natixis IM están entre los mejores, para ofrecer calidad en el servicio y en los rendimientos, en este nuevo entorno. Así que sí, la gestión activa de las carteras ha vuelto y los gestores activos son la mejor opción en este contexto”, insiste.

Para argumentar su afirmación, Setbon pone el foco en el modelo multigestora de la compañía. Según destaca, Natixis IM, con 1,2 billones de dólares en activos bajo gestión, cuenta con más de 350 analistas y más de 800 gestores de cartera. En su opinión, la ventaja de este modelo es que ofrece una “infraestructura común”, pero permite que “todos los equipos de inversión desarrollen su propia filosofía y proceso de inversión”, lo que, según sus palabras, les hace “únicos”.

“Nuestra propuesta de valor se basa en tres pilares: agilidad, escalabilidad y alineación de intereses con el inversor. Empiezo por el último punto, la alineación de intereses. Creo que el modelo multigestor es el que mejor permite alinear el interés del cliente con el del equipo de inversión y con el del accionista. Esto está integrado en nuestro modelo. Respecto a la agilidad, estamos abiertos a adaptar nuestro proceso a las necesidades y tendencias emergentes de nuestros clientes, por lo que siempre enriquecemos nuestra oferta”, explica.

Para Setbon, los mejores ejemplos de estos tres atributos de la compañía los encontramos en algunas de las últimas operaciones corporativas que la firma ha protagonizado, entre ellas destaca la compra de SunFunder por parte de Mirova en 2022 y la adquisición de Loomis Euro Credit Team en 2021. “Se trata de dos casos de agilidad y de escalibilidad, lo cual es totalmente clave. Todos sabemos que necesitamos alcanzar la escala crítica en la medida de lo posible para ser competitivos y para optimizar la operatividad de nuestra empresa y la escalabilidad de nuestro modelo”, añade.

Estos dos ejemplos citados por Setbon ante su primer encuentro con la prensa europea lanza la pregunta sobre si está en los planes de Natixis IM comprar nuevas firmas o equipos de gestión para reforzar su posicionamiento. A lo cual el CEO de la firma deja la puerta abierta: “Creo que siempre tenemos que buscar formas de hacer evolucionar nuestra oferta para seguir satisfaciendo las necesidades de nuestros clientes, ya que lo relevante es ese punto, las necesidades del cliente. Tenemos dos formas de hacerlo, puede ser por crecimiento orgánico, que es lo que hacemos a diario, pero también puede ser a través de operaciones de adquisición, como el ejemplo que mencionaba antes, pero ¿por qué no?”.

Pese a que Setbon no incide más sobre la posibilidad de anunciar nuevas adquisiciones, si hace hincapié en su presencia mundial. “Creo que somos únicos porque somos globales y diversificados. De hecho, somos la casa de gestión de activos más americana de Europa y estamos orgullosos de ello. En segundo lugar, tenemos empresas de inversión en todas partes del mundo. En los EE.UU., en Europa y en Singapur. Tenemos más de 50 oficinas con personal de ventas, con el equipo, digamos aplicado a nuestros clientes a nivel local, en todo el mundo, por supuesto, en los EE.UU., en América del Sur, en Europa, en Oriente Medio, en Asia y en el Pacífico. Así que somos globales y estamos diversificados gracias a nuestra amplia gama de estrategias y soluciones de inversión”, concluye.

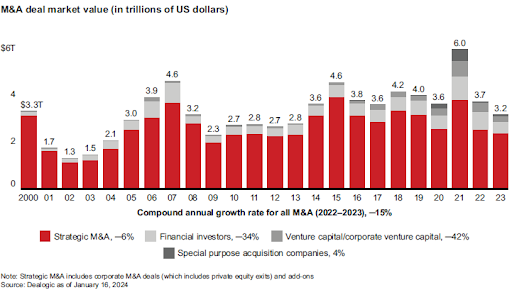

Bain & Company publicó la sexta versión de su Reporte anual de M&A Global, el cual reveló que la industria descendió en un 15% en 2023. Así, el mercado de fusiones y adquisiciones del año pasado alcanzó un total de 3,2 billones de dólares, cifra que representó el nivel más bajo de la última década.

En detalle, se presentaron más de 27,000 acuerdos estratégicos, con un total promedio de aproximadamente 2,4 billones de dólares, una disminución del 6% en valor respecto al año anterior. Según la consultora, esta situación se dio luego de un escenario con tasas de interés elevadas, cambios regulatorios y señales macroeconómicas débiles, lo que influyó en la venta entre empresas a nivel mundial.

Industrias que marcaron 2023

Respecto a las tendencias por sector, el valor de las operaciones del mercado tecnológico sufrió la mayor caída, con una disminución del 45%. Además, el volumen de acuerdos en este ámbito se redujo en un 26% en los primeros 10 meses de 2023. Mirando hacia el futuro, la investigación de Bain mostró que la brecha de valoración entre lo que necesitan los vendedores de tecnología y lo que los compradores están dispuestos a pagar podría estar reduciéndose en un 42%.

Por otro lado, durante 2023 se demostró que la industria de salud contó con altos números de transacciones, llegando a los 171 mil millones de dólares en compañías farmacéuticas. Además, el 80% de los ejecutivos de esta rama aseguró que harán tantos, o incluso más, acuerdos en 2024 de los que hicieron durante el año pasado.

En cuanto a las fusiones y adquisiciones en energía y recursos, en los primeros nueve meses de 2023 éstas se estancaron, pero ahora este sector está equilibrando acuerdos para fortalecer los negocios, promover una agenda baja en carbono y dirigir las ventas hacia la transición energética.

Para 2024 desde Bain esperan ver más acuerdos y que sea un año activo, dado que la recuperación económica ya está entregando luces de que será un periodo de estabilidad. Marcial Rapela, socio y director de Bain & Company en Chile, comentó que “confiamos que la competencia por los activos se intensifique este año, siempre y cuando las tasas de interés se estabilicen. De ocurrir eso, los fondos de capital privado y las corporaciones en fusiones y adquisiciones volverán al mercado. Creemos que los compradores utilizarán la due diligence para descubrir una visión diferenciada sobre las sinergias de ingresos y costos, y así cerrar los acuerdos”.

En opinión de Tomás Cortés, CEO de BUËCOR, plataforma de financiación participativa que opera en España y Portugal, especializada en crowdlending, la deuda privada tiene un gran potencial para alcanzar rentabilidades atractivas en la economía real. Ahora que este tipo de inversión alternativa se ha democratizado, “los inversores más retail la conciben como una opción de rendimientos estables y diversificación para su cartera”, apunta.

Según argumenta Cortés, “economía real significa el desarrollo de proyectos que se pueden “tocar”: en la agricultura, la construcción, la atención a mayores, la logística, el transporte… La deuda privada en forma de préstamos directos, hace posibles estos proyectos porque, no solamente aporta liquidez al promotor, y cupones periódicos y devolución del capital a vencimiento al inversor, sino que también facilita canalizar el ahorro de los inversores hacia las inversiones productivas”.

En opinión del CEO de esta plataforma, la cantidad de empresas que prefieren financiarse en los mercados privados y no en los cotizados ha aumentado de forma exponencial desde la crisis financiera. “La deuda privada ha crecido mucho desde entonces gracias a sus indudables ventajas. Dentro de esta clase de activo, los préstamos directos representan una solución idónea para canalizar el ahorro hacia la inversión productiva”, señala.

Según su visión, nos encontramos en un momento dulce para la financiación alternativa de proyectos sostenibles en la economía real. Uno de los activos que mejor ha aprovechado el proceso de desintermediación bancaria tras la crisis financiera en 2008, ha sido la deuda privada. El vacío de liquidez provocado por los bancos llevó a las empresas a acudir a los mercados privados como alternativa a un grifo que estaba cerrado. Una tendencia fue que in crescendo, hasta alcanzar 1,5 billones de dólares en volumen gestionado en 2022, y con perspectivas de llegar a 2,3 billones en el corto plazo, según el proveedor de datos de inversión alternativa Preqin.

“Pensemos que en el mundo hay 210 millones de empresas que no se financian en mercados cotizados, lo que da una idea del potencial para mercados alternativos. Y que, el 30% de las empresas ha dejado de cotizar en bolsa en los últimos 40 años, como se afirma en un informe del gigante del capital riesgo KKR”, indica.

Según KKR, el 50% de la riqueza global se encuentra en manos de inversores particulares, pero sólo el 16% de los activos alternativos está en manos de dichos inversores. Y la superación de barreras estructurales, especialmente las regulatorias, convierte a un activo que estaba reservado a los grandes patrimonios en una oportunidad para inversores minoristas. Si esta tendencia se va confirmando, la cuota actual del 3% de los mercados privados sobre el total de los globales, podría llegar al 10% en el medio plazo, siempre según KKR.

Financiación alternativa e inversor particular

Para Cortés, este factor podría provocar el ensanchamiento de la base de inversores es decir, la “democratización” de la inversión en mercados privados. De hecho, sostiene que la deuda privada será probablemente un activo que atraiga gran parte del “dry powder”, los enormes flujos de liquidez en tesorería, inversiones financieras, etc, que están disponibles y buscando oportunidades de inversión en todos los mercados.

Grandes gestoras internacionales de fondos como Blackrock, la mayor gestora global, afirman que los cambios en la economía y los mercados financieros, favorecen las expectativas de la deuda privada en 2024, un año con incertidumbres en la economía que harán más complicada la financiación tradicional. Por ejemplo, según Schroders, el encarecimiento de la financiación bancaria pondrá de manifiesto las ventajas de la deuda privada, por su mayor flexibilidad y rapidez. Y “las ingentes inversiones requeridas para la descarbonización que los gobiernos no pueden asumir, y que obligará a buscar otras vías de financiación alternativa”, impulsará la inversión en proyectos sostenibles de la economía real.

PIMCO, una de las principales gestoras de inversión en renta fija del mundo, ha anunciado la contratación de Giorgio Cocini como director general, un cargo de nueva creación. Cocini supervisará el negocio de PIMCO en Italia, Francia e Iberia, se incorporará a PIMCO en junio y estará basado en Londres. Reportará a Craig Dawson, director general y responsable de PIMCO para Europa, Oriente Próximo y África.

Cocini dirigirá la actividad de PIMCO en Italia, Francia e Iberia, con responsabilidad sobre las funciones de gestión de clientes y negocios. Le apoyarán Adriano Nelli, vicepresidente ejecutivo, que será nombrado por PIMCO como director de Italia, Eleni Sifakis, vicepresidenta ejecutiva y encargada de Francia, y Juanma Jiménez Sánchez, vicepresidente ejecutivo y responsable de Iberia.

Cocini aporta a este puesto una gran experiencia, habiendo trabajado con clientes de toda Europa en todos los ámbitos de banca, seguros, tecnología financiera y gestión de activos. Anteriormente, ha sido co-director global de Banca de Inversión de Instituciones Financieras en Bank of America, con sede en Londres. Previa a esta responsabilidad, Cocini fue co-director de Banca de Inversión de Instituciones Financieras de EMEA y director general del Grupo de Instituciones Financieras de Goldman Sachs.

“Giorgio será una incorporación excepcional a nuestro liderazgo empresarial en EMEA, aportando a PIMCO un profundo conocimiento de los mercados financieros europeos”, afirmó Emmanuel Roman, director general y CEO de PIMCO, que añade que los inversores institucionales y minoristas «buscan una gama más amplia de estrategias globales para alcanzar sus objetivos de inversión y la profunda experiencia de Giorgio en estos mercados ayudará a nuestros clientes a navegar por un panorama de inversión cada vez más complejo”.

“Estamos entusiasmados de que Giorgio se una a nosotros para continuar el crecimiento de nuestro negocio en Italia, Francia e Iberia, ya que brindamos a nuestros clientes soluciones de inversión innovadoras y un servicio de primera clase. La combinación de la experiencia y los conocimientos de Giorgio y nuestro fuerte liderazgo regional por parte de Adriano, Eleni y Juanma crean una oportunidad atractiva para PIMCO y nuestros clientes en estos países”, subrayó Craig Dawson.

La reunión de la Fed del pasado miércoles fue una de las más esperadas en años. Aunque Jerome Powell ofreció guiños a los optimistas (“Estamos comprometidos con ambos lados del doble mandato, y una debilidad inesperada en el mercado laboral podría justificar una respuesta en política”) y también a los más conservadores (aumentaron las previsiones del PIB para 2024, 25 y 26, lo que apunta a riesgos al alza para el crecimiento e inflación), la junta no estuvo a la altura de las expectativas. Fue continuista respecto a su intervención en el Congreso y el resultado acabó siendo bastante neutral (tirando a algo dovish) para el mercado.

Como explicábamos la semana pasada, existía un riesgo de revisión a la baja en expectativas de recortes, que se produjo en los planes para 2025, manteniéndose el plan de 3 bajadas para este año. También, en el transcurso de la semana pasada, se fraguó el convencimiento entre los economistas respecto a un aumento en la tasa terminal (hawkish), que también sucedió de manera muy discreta e, incluso, insignificante al afectar a partir del segundo decimal (2,562% desde 2,5%).

La lectura del anuncio fue positiva, con los mercados de riesgo (acciones y crédito privado) celebrando las noticias de statu quo en los planes de la Fed. No obstante, por debajo de la interpretación obvia a esa confirmación de 3 rebajas de 0,25% en el precio del dinero de aquí a diciembre, hay aspectos que merece la pena comentar.

Del lado de los optimistas, que Jerome Powell mantenga como objetivo en su resumen de proyecciones económicas llevar los Fed Funds hasta el 4,75% antes de 2025 no deja de ser un gesto positivo para la bolsa en el contexto del reajuste desde el 2,4% al 2,6% de la inflación subyacente del PCE (y una disminución hasta el 4% en el objetivo para la tasa de desempleo).

Aunque el pronóstico para el índice general del PCE, que es una variable más relevante en la ecuación de bajadas de la Fed que el subyacente, se mantiene en el 2,4%, el equilibrio entre los miembros del banco central estadounidense es precario. Nueve de ellos defienden niveles del 4,875% o por encima para cerrar este ejercicio. Mientras, otros diez apuntan al camino de recortes hacia 4,625% o por debajo. Ante este tira y afloja, la media (el mapa de puntos se resume en la mediana) para los puntos 2024 ha subido un 0,10%, desde 4,7% a 4,8%, dejando una sensación más hawkish que dovish. La Fed actuará con cautela para evitar iniciar de forma prematura un ciclo bajista en tipos, algo que incrementa el riesgo de un error de cálculo.

Esta asimetría positiva también se aprecia en las diferentes perspectivas de los miembros de la Fed respecto a la tasa de largo plazo. De tres que apostaban por el nivel más bajo (2,375%) ya solo queda uno, mientras que los que piensan que debería ubicarse al menos en el 3% han pasado de cuatro a siete, subiendo la media de las proyecciones también en un 0,1% desde 2,7% a 2,8%. En este sentido, el comentario de Powell en la rueda de prensa respecto a la R* (“No creo que lo sepamos, pero mi instinto me dice que los tipos no volverán a bajar hasta los niveles en los que estuvieron en la década del 2010”) puede abrir un debate y justificaría cierto incremento en la pendiente de la curva. Esa media de 2,7%-2,8% colocaría el nivel natural de tipos en línea con el modelo de Holston, Laubach y Williams (0,73% +2% objetivo de inflación), pero seguiría bastante alejado del que el mercado considera razonable.

Tampoco defraudó Powell a la hora de abrir el debate sobre la disminución en la intensidad de adelgazamiento del balance, que ya había adelantado Lorie Logan, titular de la Fed de Dallas.

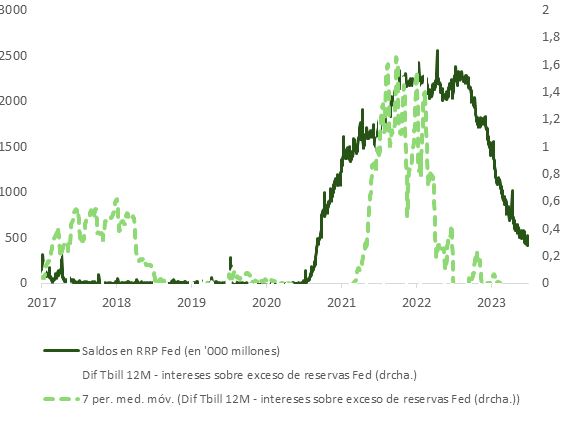

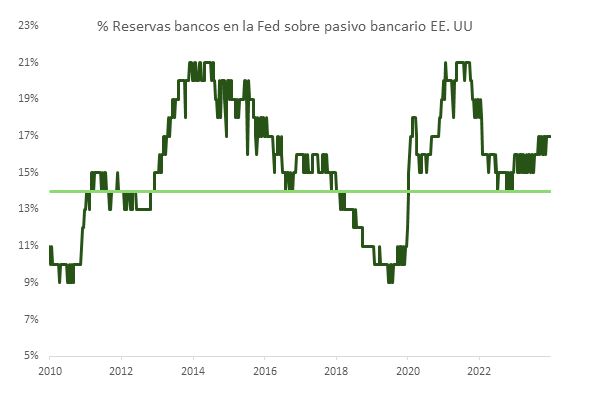

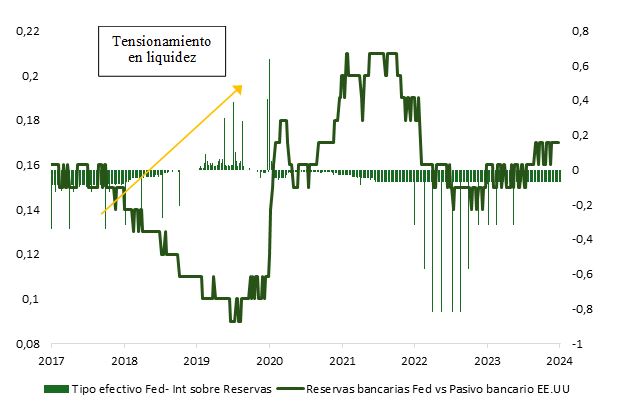

Como observamos en el siguiente gráfico, los saldos en posiciones de repo (RRP) en la cuenta general del Tesoro están acercándose rápidamente a cero (447.000 millones de dólares vs. 1,018 billones a cierre de 2023), algo que podría generar problemas de liquidez que la Fed querría evitar de forma preventiva. El rápido traspaso de saldos desde la facilidad de repo de la Fed (RRP) hacia TBill ha permitido mantener la estabilidad en las reservas bancarias. Una vez que el balance en RRP se agote, serán las reservas bancarias las que soporten todo el efecto del “estrechamiento cuantitativo”.

La campaña del impuesto sobre la renta en Estados Unidos puede distorsionar la foto, empujando a la Fed a moverse más deprisa en lo que al “tapering” se refiere, al poderse producir potencialmente unos 200.000 millones de dólares en reembolsos en reservas/repo, en línea con 2023 (180.000 millones).

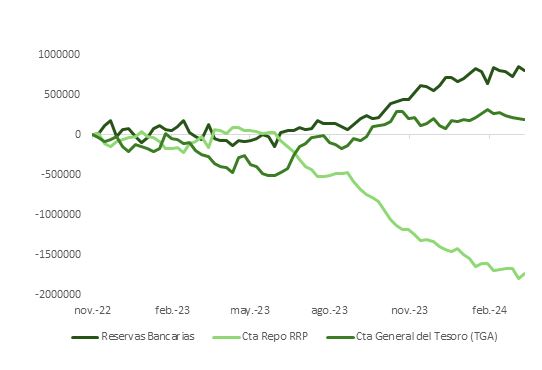

El actual nivel de reservas bancarias es holgado tanto en absoluto como relativo al pasivo bancario, que es lo que realmente importa.

Como vemos en los gráficos, la Fed quiere evitar una situación de tensionamiento en liquidez como la experimentada en 2018. Para ello, debería poner suelo a una potencial caída en la ratio reservas/activo bancario en torno a 12%-14%. Con el pasivo bancario en 21 billones de dólares, esto se traduce en 2,9 billones de dólares en el rango bajo para las reservas. El ajuste por el pago de impuestos situado ahora en 3,55 billones de dólares nos acercará mucho a ese umbral.

La conclusión es que parece bastante probable que Powell anuncie en junio el inicio del tapering. No obstante, el adelgazamiento del balance continuará, aunque a menor escala, y pondrá presión sobre el crecimiento en la masa monetaria. Dicho de otra forma, la liquidez sí se verá deteriorada, aunque sin llegar a un extremo peligroso, algo que a priori no favorece al mercado de acciones, sobre todo en un entorno de financiación bancaria que aún es complicado, según muestra la encuesta SLO de la Fed.

Los vientos a favor (resiliencia en crecimiento económico y BPA, desinflación, temática IA y reflación monetaria) siguen soplando, aunque unos más que otros. No obstante, el mercado lleva sobrecomprado bastante tiempo y el sentimiento es de complacencia. En el ámbito del crecimiento, se empiezan a observar grietas en el consumo o el empleo, mientras que el proceso de desinflación parece haberse suspendido temporalmente en enero y febrero, obligando a los banqueros centrales a ser más pacientes y cuidadosos con sus planes de recortes. Y, aunque la temática de IA sigue más viva que nunca tras las presentaciones a inversores de Nvidia, Broadcom o Synopsys, reacciones como la del precio de las acciones de Accenture (las ventas IA crecen +30%, pero no es suficiente para mantener la ilusión de los inversores, habida cuenta de que solo representan un 3% del total de facturación) sugieren que los inversores se han vuelto más selectivos a la hora de comprar tecnología.

El gestor global de activos VanEck ha anunciado una inversión mayoritaria en Investo, proveedor brasileño de ETFs. Según explica la firma, esta asociación no sólo subraya el compromiso de VanEck con los mercados latinoamericanos de rápido crecimiento, sino que también posiciona a Investo para convertirse en una fuerza dominante en la industria de ETFs de la región.

Además, indica que esta inversión estratégica en la firma en Investo supone una notable “expansión de su influencia más allá de sus mercados establecidos en Estados Unidos, Australia y Europa, y hacia los dinámicos mercados financieros de América Latina, con Brasil como punto focal”.

Destacan que Investo, conocida por su enfoque innovador en el mercado brasileño de ETFs, se ha distinguido por una combinación de liderazgo y productos financieros creativos. Consideran que bajo la dirección de Caue y el equipo de gestión, Investo ha demostrado una gran capacidad para navegar por el complejo panorama de las finanzas brasileñas, sentando las bases para un rápido crecimiento y una mayor cuota de mercado. La inversión de VanEck proporcionará a Investo el capital, la experiencia en inversiones y los recursos administrativos necesarios para ampliar sus operaciones y mejorar su oferta de productos.

A raíz de este anuncio, Jan van Eck, CEO de VanEck, ha declarado: “El historial de innovación de Investo en el espacio de los ETFs se alinea perfectamente con la visión estratégica de VanEck para el crecimiento en América Latina. Estamos muy contentos de aprovechar nuestros recursos globales y experiencia en inversiones para apoyar la visión de Investo para el mercado brasileño”.

Las compañías consideran que su colaboración marca un hito importante en la evolución de los mercados de ETFs en América Latina. “Al combinar el alcance global y la solidez financiera de VanEck con el enfoque innovador y la experiencia en el mercado local de Investo, esta asociación está preparada para ofrecer una gama de sofisticados productos financieros a los inversores brasileños”, destacan en su comunicado.

Por último, ambas empresas se han comprometido a proporcionar a los inversores acceso a productos de inversión innovadores y de alta calidad, estableciendo un nuevo estándar de excelencia en el mercado latinoamericano de ETFs.

Los principales bancos centrales de las economías desarrolladas comienzan a mover las piezas del tablero. En una sola semana, el Banco de Japón (BoJ) ha protagonizado un momento histórico al subir los tipos, un movimiento no visto desde 2007, y al abandonar su política de tasas negativas, y el Banco Nacional de Suiza se ha adelantado al BCE y el Fed siendo el primero de los grandes bancos que ha recortado tipos. Mientras que la Fed, el Banco de Inglaterra (Boe) y el BCE siguen anclados en telegrafiar sus intenciones y vinculan sus decisiones a la evolución de la inflación y de los datos macro.

Ante este contexto, ¿qué destacan las gestoras internacionales? Empezando por Japón, Junichi Inoue, responsable de Renta Variable Japonesa de Janus Henderson, reconoce que desde el segundo semestre del año pasado, el mercado esperaba la supresión de los tipos de interés negativos en torno a la primavera de 2024. Sin embargo, afirma que los indicadores económicos nacionales se han ralentizado en los últimos meses, y había división de opiniones sobre si se tomaría una decisión antes de que finalizara el año fiscal en marzo.

Sin embargo, en su opinión, las tasas de aumento salarial para el nuevo año fiscal anunciadas una tras otra la semana pasada superaron significativamente los niveles esperados, lo que se cree que ha respaldado las discusiones en la reunión de política del Banco de Japón. Teniendo en cuenta los frutos de las reformas del sector empresarial iniciadas hace 12 años, las subidas salariales y este cambio en su política monetaria podrían generar, para Inoue, un círculo virtuoso.

“Si estamos entrando en un círculo virtuoso, la expectativa del mercado de un total de 50 puntos básicos de subidas de los tipos de interés, una en el segundo semestre de 2024 y otra en 2025, podría ser conservadora. Teniendo en cuenta el impacto de los aumentos salariales en la tasa de inflación, dos subidas de tipos seguirían manteniendo un tipo de interés real negativo significativo. El mercado necesita revisar las tendencias futuras del consumo personal, la renta, las tasas de inflación y los tipos de interés, lo que podría tener un impacto positivo en el mercado bursátil”, explica el responsable de renta variable japonesa de Janus Henderson.

Según PIMCO, para los inversores, los mercados de bonos japoneses deberían empezar a ofrecer una prima de riesgo más elevada y unos rendimientos modestamente más altos en respuesta a los continuos ajustes de la política del Banco de Japón y a la transición de los bonos del Estado de nuevo a las fuerzas del mercado. “Mientras el mercado digiere la nueva y cambiante postura política, habrá oportunidades tácticas para que los gestores activos capitalicen las ineficiencias de los mercados de bonos japoneses y de swaps de tipos de interés durante este periodo de mayor volatilidad”, señala Tomoya Masanao, co-responsable de gestión de carteras de Asia-Pacífico y co-responsable de PIMCO Japón.

Estructuralmente, sin embargo, Masanao matiza que los inversores japoneses están generalmente infraponderados en bonos japoneses y deberían considerar aumentar sus asignaciones con el tiempo dados los mayores niveles de rendimiento. “Aunque prevemos un modesto repunte de los rendimientos de los bonos, se espera que la trayectoria sea gradual y matizada en la curva de rendimientos. Los rendimientos de los bonos japoneses están correlacionados con sus homólogos mundiales, y con los principales bancos centrales preparados para iniciar recortes de tipos este año, cualquier fluctuación brusca de los rendimientos en Japón podría provocar la intervención del Banco de Japón”.

En este sentido, el responsable de PIMCO afirma que la evolución de la política del Banco de Japón debería marcar el comienzo de un periodo de normalización para los mercados de bonos japoneses, atrayendo finalmente a los inversores a rendimientos más altos que se han mostrado reticentes a invertir durante la última década.

Europa: Banco de Suiza y BoE

En el caso de Europa, el Banco Nacional de Suiza ha demostrado una vez más su independencia y ha sido el primero de los grandes bancos centrales que empieza a recortar los tipos de interés. Por lo tanto, según Reto Cueni, Chief Economist de Vontobel, “también está empezando a recortar de nuevo los tipos de interés antes que el BCE, al igual que hizo antes que el BCE en junio de 2022 con su subida de tipos. Esto también debería reducir aún más la presión alcista sobre el franco suizo, especialmente frente al euro”.

Para Vincent Chaigneau, responsable de investigación de Generali AM (parte del ecosistema de Generali Investments), el tema dominante en esta última parte del primer trimestre del año ha sido la bifurcación bonos-acciones, ya que a pesar de la revalorización alcista de las expectativas de recorte de tipos, los mercados de renta variable se han mantenido en la pronunciada pendiente positiva de finales de 2023. “Los mercados de renta variable se han mostrado notablemente resistentes a la revalorización de los bancos centrales. Esta bifurcación se debe en gran medida al milagro de la inteligencia artificial y al creciente optimismo sobre la economía. Aun así, en este punto todavía frágil del ciclo, y con el riesgo geopolítico acechando, el sentimiento y el posicionamiento alcistas de los inversores, así como la deprimida volatilidad de los activos de riesgo, reflejan un poco de satisfacción”, explica Chaigneau.

Sin dejar Europa, las gestoras también dan relevancia a la última reunión del Banco de Inglaterra (BoE), que también se ha celebrado esta semana y en la que no ha habido sorpresas, ya que la institución monetaria ha mantenido los tipos. “Las perspectivas de cara a lo que ocurrirá en el futuro también se mantienen sin cambios, lo que implica que el tipo de interés bancario es restrictivo y tendrá que seguir siendo restrictivo durante el tiempo suficiente para que la inflación vuelva al objetivo del 2%, de forma sostenible. Las votaciones fueron 8:1 (un miembro votó a favor de un recorte directo), pero menos divididas que en febrero, cuando dos miembros optaron por un aumento de los tipos de interés”, señala Katrin Löhken, economista de DWS para Reino Unido y Japón.

Para el economista de DWS, el BoE sigue mostrándose reacio a dar señales sobre cuándo podrían comenzar los recortes de tipos. Sin embargo, hacen hincapié en que la orientación de la política monetaria será restrictiva, incluso después de una reducción de los tipos, dado el elevado nivel del tipo bancario. “Esperamos un primer recorte en junio, con algunos preparativos en la reunión de mayo, cuando el Comité de Política Monetaria presente sus nuevas previsiones de crecimiento e inflación. No obstante, lo esencial será que los datos publicados hasta entonces sigan indicando una moderación de las presiones inflacionistas”, matiza.

Por su parte Luke Bartholomew, economista jefe de abrdn, añade: “La composición del voto en el Comité de Política Monetaria es un poco sorprendente, ya que los dos responsables políticos que habían votado anteriormente a favor de nuevas subidas de tipos han votado hoy a favor de mantener la política monetaria. Este cambio de voto alimentará las especulaciones del mercado sobre la posibilidad de que el Banco se incline por recortar los tipos en un futuro próximo”.

Leyendo a Powell

En Estados Unidos, la Fed ha reafirmado su posición en la reunión de esta semana. Para Susan Hill, gestora senior de Carteras y jefa del Grupo de Liquidez Gubernamental de Federated Hermes, “los comunicados de Powell fueron equilibrados, coherentes con nuestras previsiones de relajación de la Reserva Federal a partir de junio o julio”. No obstante, en su opinión, las partes “interesantes” vinieron de los puntos. “La Reserva Federal puede estar reconociendo que la tasa neutral de fondos federales, en la que la política monetaria no es ni restrictiva ni acomodaticia, es un poco más alta de lo que se pensaba anteriormente”, afirma.

Por otra parte,Orla Garvey, gestora sénior de carteras de renta fija de Federated Hermes Limited, explica que “los diferenciales del euro han tenido un buen comienzo en 2024 y casi han vuelto a los niveles de la era posterior a la crisis financiera mundial”. Esta situación se debe al “entorno generalmente más positivo para los diferenciales de crédito, pero también al hecho de que los países periféricos han superado a los países centrales en términos de crecimiento”.

Por último, Nachu Chockalingam, gestor principal de Cartera de Renta Fija de Federated Hermes Limited, subraya que este año se han visto “flujos muy fuertes hacia los mercados de crédito en su conjunto”. “En este momento, hay tal oferta de riesgo que la mayoría de las operaciones se están realizando bien en los mercados secundarios. Y no estamos viendo una diferenciación material. Pero a medida que el mercado se vuelva potencialmente menos constructivo en los próximos tres a seis meses, eso no puede garantizarse y será necesaria una mayor selección de créditos”, concluye.

A estas reflexiones se une la de Chris Iggo, CIO de AXA IM y presidente del AXA IM Investment Institute: “El escenario central de aterrizaje suave está resultando alcista para los mercados, con un fuerte impulso y valoraciones al alza. Resulta más evidente en la renta variable growth estadounidense, el crédito high yield y de alta beta, y los activos relacionados con las criptomonedas”.

Sin embargo, el experto de AXA IM advierte de que “lo que es bueno para los tipos probablemente no lo sea para el crédito y la renta variable”. En su opinión, la narrativa macroeconómica que sustenta este mercado es que un aterrizaje suave en EE.UU. es el escenario más probable que se mantendrá al menos hasta las elecciones estadounidenses de finales de año, lo que, según explica “supone que el crecimiento se está ralentizando lo suficiente como para que aflore la capacidad excedentaria, permitiendo así que la inflación vuelva al nivel objetivo del 2,0% de la Reserva Federal (Fed), pero las medidas a más corto plazo del impulso inflacionista sugieren que aún queda algo de margen antes de que la Fed pueda declarar la victoria sobre la inflación”.

Mercados emergentes

Mientras esto ocurre en los mercados desarrollados, los bancos centrales de las economías emergentes también están encontrando el apoyo de la reducción de la inflación a escala doméstica. “Algunos bancos centrales de estas regiones ya han empezado a aplicar recortes, y el contexto global de desinflación y aparentes máximos en los tipos les proporciona margen adicional para la flexibilización de sus políticas monetarias”, afirman Rob Drijkoningen y Gorky Urquieta, co-directores global de Deuda de Mercados Emergentes de Neuberger Berman.

Para estos expertos, probablemente, la continuación de esa flexibilización respaldará el crecimiento y dará lugar a una reducción en los rendimientos de la renta fija en divisa local. “Por otra parte, unas eventuales políticas monetarias más acomodaticias por parte de los bancos centrales de las economías desarrolladas harán que los rendimientos de los bonos en divisas fuertes se reduzcan también”, concluyen.

Empresas de todos los sectores están buscando la manera de aprovechar la inteligencia artificial (IA) y el sector inmobiliario no es la excepción. Los activos de real estate están preparados para sacar partido de las aplicaciones de IA porque una sola inversión puede generar cantidades casi ilimitadas de datos.

Los programas de IA pueden «leer» documentos existentes, como contratos de arrendamiento, almacenar variables clave y marcar términos importantes. La IA puede ayudar a relacionar fuentes de datos dispares, como métricas de suscripción, flujos de personas, uso de servicios, ingresos, servicios públicos, sostenibilidad, mecánica y órdenes de trabajo de reparación. Las empresas con grandes volúmenes de datos podrían utilizar la IA para crear referencias personalizadas.

Asimismo, muchos equipos de gestión de activos utilizan la inteligencia artificial en el análisis de los datos de las tarifas de alquiler para predecir el precio óptimo de cada unidad utilizando datos e inputs en tiempo real. Entre las posibles aplicaciones futuras se incluyen el análisis del crédito de los inquilinos en tiempo real, las tendencias de los datos de mercado, la adaptación de la cantidad de metros cuadrados alquilables en una planta individual de un edificio y los espacios de ocio a la demanda de los inquilinos.

También están la predicción del riesgo de transición medioambiental, la adición de datos alternativos a la suscripción tradicional (por ejemplo: datos móviles, flujos de envíos, demanda de servicios basados en el mercado) y los modelos de valoración automatizados.

La inteligencia artificial puede ayudar a redactar informes exhaustivos sobre el mercado e informes trimestrales sobre fondos o a responder a solicitudes rutinarias de datos con mayor rapidez que un humano. Sea cual sea la aplicación, en un futuro las empresas seguirán necesitando personas que revisen los resultados de la IA antes de que se publiquen o se utilicen para la toma de decisiones.

Tribuna elaborada por Ignacio Resusta, especialista de inversiones en mercados privados de UBS AM.