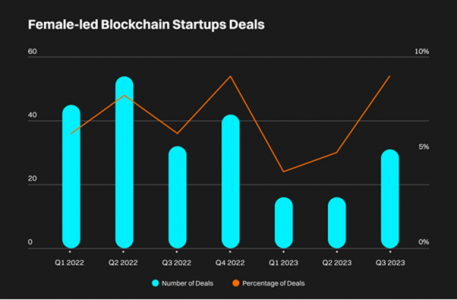

Durante el primer trimestre de 2022 hasta el tercer trimestre de 2023, las startups de blockchain enfrentaron una significativa disminución del 70,1% por trimestre en la recaudación de fondos, alcanzando un total de 27.850 millones de dólares. No obstante, las empresas lideradas por mujeres solo lograron captar el 6,34% de esta financiación, destacando una marcada disparidad en el acceso a recursos según el género. Esta es la principal conclusión del informe de Bitget, exchange de criptomonedas y empresa Web3, sobre las diferencias en los patrones de inversión entre las startups de blockchain lideradas por hombres y mujeres.

Paralelamente, se observó una disminución del 45,2% en la cantidad de startups de blockchain lideradas por mujeres desde principios de 2022. Aunque se vislumbran leves signos de recuperación y en el tercer trimestre de 2023, la presencia de startups lideradas por mujeres experimentó un ligero aumento, pasando del 8,3% en 2022 al 8,6% en el tercer trimestre de 2023.

Gracy Chen, directora general de Bitget, ha comentado que «como líderes del sector de las criptomonedas, reconocemos nuestra responsabilidad de abordar verdades incómodas y promover cambios significativos. Las disparidades que se ponen de manifiesto en nuestro estudio nos recuerdan que debemos esforzarnos por crear un ecosistema en el que el talento y el potencial sean los únicos criterios, sin prejuicios de género. Nuestro compromiso se mantiene firme a la hora de fomentar un entorno integrador, en el que todos, independientemente de su género, disfruten de las mismas oportunidades dentro de este sector transformador».

Bitget aboga por medidas que impulsen la inclusividad y accesibilidad para las mujeres en el espacio de las criptomonedas y espera que este informe contribuya a la creación de un entorno más equitativo e inclusivo en la industria blockchain.

En el informe, se abordan las razones detrás de la disparidad de financiamiento en startups de blockchain lideradas por mujeres, destacando factores como las tendencias generales de inversión, la situación del mercado de criptomonedas y el sesgo de los inversores, donde más del 90% de la financiación se destina a proyectos liderados por hombres.

Estos datos subrayan la urgencia de implementar iniciativas para abordar estas disparidades, especialmente a través de la creación de incubadoras especializadas. Estas incubadoras no solo brindarían apoyo financiero, sino que también promoverían un entorno inclusivo para el desarrollo sostenible de startups fundadas por mujeres, destacando la importancia de acciones concretas para impulsar la equidad de género en el sector.

Foto cedidaAlaa Bushehri, directora de deuda emergente de BNP Paribas AM.

BNP Paribas Asset Management ha anunciado el nombramiento de Alaa Bushehri como nueva directora de deuda emergente, con efecto del 1 de marzo de 2024. Bushehri tendrá su oficina en Londres y dependerá jerárquicamente de Olivier de Larouzière, director global de renta fija.

Según indican desde la gestora, Alaa Bushehri lleva veinte años en el Grupo BNP Paribas. Durante los últimos once años, ha formado parte del equipo de deuda emergente como directora de deuda corporativa emergente, donde era la responsable de las decisiones de generación de alfa en el ámbito del riesgo de deuda corporativa emergente denominada en dólares y en divisa local. En 2007, Alaa se incorporó a FFTW como analista, procedente de BNP Paribas Corporate and Investment Banking en Barhéin.

En relación con su nombramiento, Olivier de Larouzière, director global de renta fija de BNP Paribas, ha señalado: “Gracias a su amplio conocimiento del negocio y su larga trayectoria en el equipo de deuda emergente, Alaa está perfectamente preparada para continuar impulsando nuestra plataforma de deuda emergente, que incluye a los equipos de inversión en renta fija de diferentes regiones emergentes (Brasil, Indonesia, Polonia y Turquía). Estoy convencido de que Alaa continuará integrando el intercambio de conocimientos a escala nacional e internacional a través de nuestra plataforma y fortaleciendo nuestros procesos y nuestra filosofía de inversión”.

Alaa está licenciada en Finanzas por la Universidad de Drake y tiene un MBA por el Imperial College London.

¿Podrían estar los mercados subestimando el potencial de generación de retornos de ciertas clases de activos de renta fija en el actual entorno macroeconómico? Esta es la idea detrás de una presentación realizada recientemente en Miami por Barings junto con BECON IM, su distribuidor para Américas. En ella Craig Abouchar, cogestor del Barings Global Senior Secured Bond Fund y del Barings Global High Yield Bond Bund, defendió las buenas perspectivas actuales para la deuda senior securitizada, para la que calcula un retorno total superior al 10% en 2024, «con independencia de lo que suceda de forma general con los tipos de interés».

Abouchar recuerda que esta clase de activo se encuentra en la parte alta de la estructura de capital, lo que proporciona una mayor protección a inversores en el caso de que la compañía atraviese una situación de fuerte estrés, una virtud muy a tener en cuenta de ejecutarse finalmente un escenario de recesión en EE.UU. en vez del soft landing que están poniendo actualmente en precio los mercados. Además, son activos que requieren de la existencia de un colateral por activos reales de cada emisor, por lo que presentan mayor calidad que otros equivalentes.

Gestión del riesgo y mitigación de las pérdidas

La deuda senior secured es un activo que, por su naturaleza, presenta un perfil de volatilidad inferior al de otros instrumentos de deuda, porque tradicionalmente ha generado recuperaciones más altas en escenarios de impago de los emisores. De hecho, históricamente los bonos tanto senior como secured han recuperado entre 60-70 centavos por dólar en comparación con los bonos senior unsecured, que han recuperado entre 40-50 centavos. Como los bonos son asimétricos en términos de ganancias y pérdidas potenciales, limitar las pérdidas es gran foco del fondo de Barings.

Durante su historial de los últimos 13 años, el fondo ha generado mayores retornos que fondos flexibles con calidad creditica promedio investment grade, pero con un perfil de desviación estándar igual o inferior. Comparándolo contra fondos de bonos de high yield su historial es igual de interesante, al haber capturado 100% del upside de los índices con solo 80% del downside.

Finalmente, Abouchar destaca la oportunidad actual por valoración, al constatar que solo el 20% de las veces ha estado el mercado más barato de lo que está hoy en día, lo que le confiere un gran potencial de revalorización. El experto indica que, actualmente, los precios promedios oscilan entre 94-95 con yields al vencimiento de casi el 8%. Mientras muchos se preocupan por los spreads, Abouchar se enfatiza que la oportunidad por apreciación que solo los yields.

Por todos estos motivos, el experto concluye: «El total return de esta clase de activo va a ser ciertamente más elevado de lo que está poniendo en precio el mercado».

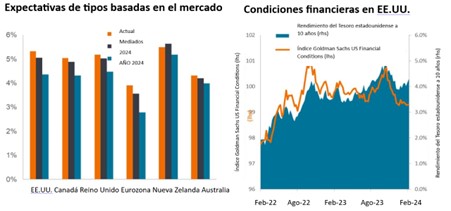

Tras un largo periodo en el que los mercados mundiales se han movido en gran medida al unísono, creemos que la economía mundial ha llegado a un punto en el que tanto las perspectivas económicas como la rentabilidad de las distintas clases de activos se dispersarán, impulsadas más por factores idiosincrásicos y menos por fuerzas uniformes.

Para entender qué factores pueden influir en los mercados, destacamos varias series de datos que conviene seguir de cerca en los próximos meses.

Los inversores tendrán que reconocer qué clases de activos están ya plenamente valoradas y cuáles presentan oportunidades si los datos les son favorables.

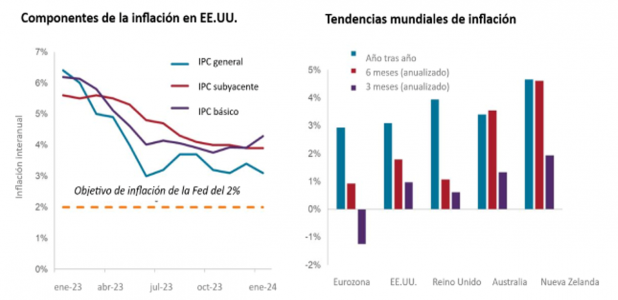

Como la inflación subyacente (sin alimentos ni energía) se mantiene en el 3,8%, la Reserva Federal probablemente no quiera cortar tipos de cambio antes de junio. Por otra parte, la inflación «subyacente» (es decir, los servicios básicos, excluidos la energía y la vivienda) subió un 4,3%. La persistente inflación de los servicios compensa con creces la contribución de los bienes al IPC, que entra en territorio deflacionista.

Fuente: Bloomberg, a 16 de febrero de 2024.

Las tendencias en otras regiones ilustran cómo la política que se había estado moviendo al unísono tendrá que desacoplarse. Por ejemplo, en la eurozona la inflación está cayendo en picado, no debido a una política particularmente eficaz, sino a un estancamiento de la economía.

Cuanto más tiempo se mantengan los tipos de interés restrictivos, mayores serán las probabilidades de que merme el crecimiento económico. Por este motivo, creemos que la probabilidad de un aterrizaje suave se ha reducido. Por el contrario, los recortes prematuros, parafraseando al presidente de la Fed, Jerome Powell, podrían provocar que la inflación se estabilizara por encima del objetivo de política preferido potencialmente distorsionando los patrones de consumo.

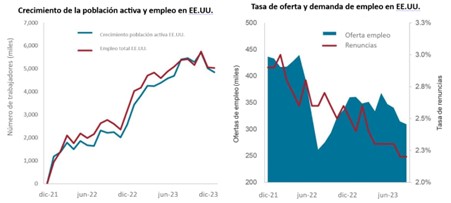

El mercado laboral estadounidense se mantiene robusto, con una tasa de desempleo debajo del 4,0%. Creemos que la Fed querrá ver algunos solicitantes de empleo frustrados más antes de embarcarse en cortes de tipos.

Fuente: Bloomberg, a 16 de febrero de 2024.

Otros indicadores apuntan a un enfriamiento del mercado laboral. Las ofertas de empleo han caído una cuarta parte desde su máximo como también el porcentaje de trabajadores lo bastante confiados como para renunciar.

No es sorprendente que las regiones que luchan por frenar los precios también tengan tasas de desempleo relativamente bajas, ya que la competencia por la mano de obra alimenta la inflación impulsada por los salarios.

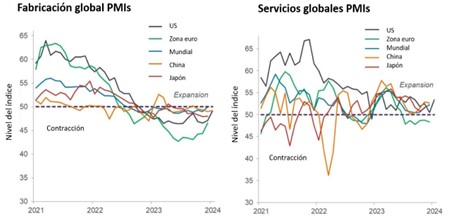

El histórico ciclo de endurecimiento está pesando sobre la industria manufacturera mundial y otros segmentos sensibles a los tipos de interés. Con la excepción de la eurozona, los servicios han resistido mejor. Si los servicios consiguen mantenerse en territorio de expansión mientras la inflación continúa su senda descendente, podría lograrse un esquivo aterrizaje suave.

Fuente: Bloomberg, a 16 de febrero de 2024.

Si los índices PMI del sector servicios caen, cabe esperar que el consumo haga lo propio. En consecuencia, los sectores más expuestos al ciclo podrían verse afectados.

Conseguir que la inflación pase del 3,0% al 2,0% será mucho más difícil que llevarla del 9,0% al 3,0%. En consecuencia, el ritmo de los movimientos variara de una zona geográfica a otra, ya que las autoridades intentarán prescribir políticas adaptadas a sus condiciones.

Las regiones con economías resistentes -como Estados Unidos-, probablemente se permitan el lujo de esperar. Otras, como la eurozona, podrían verse obligadas a actuar antes, sobre todo porque se prevé que la economía del bloque coquetee con un crecimiento del 0,0%.

Fuente: Bloomberg, a 14 de febrero de 2024.

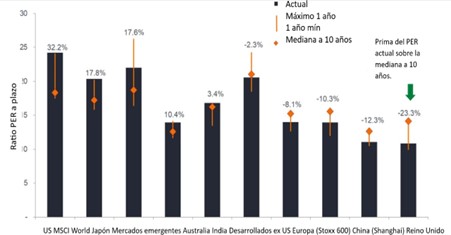

A pesar de un ciclo de endurecimiento histórico, la renta variable está cerca de niveles récord gracias a que los mercados están dominados por pocos valores estadounidenses de gran capitalización. Cuando se aíslan, las valoraciones entre regiones, sectores y estilos son más dispersas, y muchas parecen descontadas. La tarea de los inversores consiste en identificar qué segmentos del mercado reflejan un equilibrio aceptable entre la realidad económica y el potencial de crecimiento a largo plazo.

Valoración de las acciones por regiones

Fuente: Bloomberg, a 14 de febrero de 2024. Nota: Las rentabilidades pasadas no predicen rentabilidades futuras.

Las acciones estadounidenses están apalancadas en potentes temas seculares que podrían resistir bien en una economía debilitada. Sin embargo, incluso dentro de EE.UU., existe una dispersión considerable en las valoraciones, ya que tanto las acciones de valor como las de mediana capitalización cotizan mucho más cerca de las normas históricas.

Las malas noticias están muy presentes en Europa, pero esto puede pasar por alto la presencia mundial de sus empresas, que podría compensar la debilidad nacional. Las valoraciones chinas reflejan un sector inmobiliario moribundo y un exceso de deuda. A nivel sectorial, la energía y los materiales mundiales parecen baratos como también los segmentos tradicionalmente defensivos, como los servicios públicos y los bienes de consumo básico.

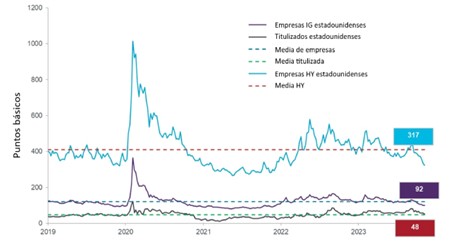

Dentro de la renta fija, creemos que es primordial ajustar la duración para reflejar las perspectivas de inflación y crecimiento de una región. Países que pronto podrían verse obligados a bajar los tipos pueden presentar oportunidades.

Distintos segmentos crediticios están valorando una serie de resultados económicos. Basándose en la diferencia entre sus rendimientos y los de su referencia libre de riesgo, el crédito titulizado parece reflejar un entorno económico más débil que los créditos corporativos.

Diferenciales del mercado de renta fija estadounidense

Fuente: Bloomberg, a 14 de febrero de 2024.

Pero la calidad también importa. Muchos emisores de alta calidad aprovecharon la época de tipos extremadamente bajos para ampliar su perfil de vencimientos. Por el contrario, las empresas con una exposición más cíclica y una mayor carga de deuda parecen menos atractivas.

Tribuna de Adam Hetts, responsable mundial de multiactivos de Janus Henderson Investors.

En una industria como la de fondos de inversión, en la que la consolidación seguirá siendo la norma por algunos años, hay una gestora que declara no estar en venta, ni tener la intención de irse de compras: Capital Group. Así lo confirma Mike Gitlin, CEO de esta firma originaria de California pero cuyo sello ya es global. En una entrevista en exclusiva con Funds Society, Gitlin ha proporcionado una visión sólida sobre el presente y el futuro de la industria de gestión de activos, trazando un camino claro sobre los siguientes pasos que va a dar este gigante que ya gestiona 2,5 billones de dólares, una de las gestoras de mayor tamaño del mundo.

Tradicionalmente, Capital Group ha sido vista como una casa de inversión en renta variable; de hecho, llevan cerca de 93 años invirtiendo en esta clase de activo. Lo que se tiende a obviar, en cambio, son sus capabilities en renta fija, y eso a pesar de que cuentan con uno de los fondos con mayor track record de la industria, 51 años en funcionamiento. Gitlin indica que el crecimiento en renta fija ha sido una de las áreas estratégicas de crecimiento para Capital Group en la última década en particular: en este tiempo, se duplicó el número de miembros del equipo de renta fija, y el patrimonio pasó de 220.000 a alrededor de 500.000 millones de dólares en diez años; de este crecimiento procede tanto por la propia revalorización de los activos como por los flujos de entrada a las estrategias de renta fija de la firma, especialmente en los últimos cinco años.

“Nuestro equipo de renta fija se ha centrado en generar sólidos resultados de inversión”, comenta Gitlin, que destaca que los fondos de la gama de renta fija han generado fuertes retornos a cinco y diez años. “Nos aseguramos de que tenemos los productos y servicios de inversión adecuados para nuestros clientes, y después nos aseguramos de que los resultados son predecibles. Nadie quiere incertidumbre y volatilidad en renta fija”, añade Gitlin, que destaca el esfuerzo del equipo para generar un patrón de resultados de inversión predecible.

Esta inercia continua, ya que el CEO constata que Capital Group ha seguido viendo fuertes flujos de entrada hacia la renta fija este año. “Creo que esos flujos se acelerarán más una vez que la Reserva Federal efectúe su primera rebaja de tipos, pues la historia demuestra que la renta fija ha batido al efectivo en los periodos posteriores a que la Fed terminase de subir los tipos de interés”, concluye Gitlin.

Gestión activa, también en ETF

Volviendo al punto inicial de esta entrevista, para Gitlin es importante esta puntualización de que la firma no prevé crecer por adquisiciones sino de forma orgánica, porque lanza un mensaje de estabilidad y compromiso con los clientes de Capital Group: “Desde una perspectiva cultural y de enfoque, pensamos que es mucho mejor mantenernos realmente concentrados en lo que hacemos bien”. Esto no significa que Capital Group no vaya a hacer incursiones en partes del negocio distintas de donde opera ahora, como aclara Gaitlin, sino que la fórmula que buscará será a través de acuerdos de colaboración con terceros: “Ofreceremos modelos híbridos de gestión activa y pasiva, pero en asociación con un proveedor pasivo en vez de producir los vehículos pasivos nosotros mismos, porque no es a lo que nos dedicamos”, explica.

La primera incursión que ha hecho Capital Group en el mundo ETF ha sido a través del lanzamiento de seis ETF de gestión activa y con transparencia en febrero de 2022. Dos años después, la firma ya impulsa 14 ETFs activos transparentes con unos 24.000 millones de dólares en activos bajo gestión, acaparando en torno al 8% de los flujos hacia ETF activos y algo menos del 4% de todo el mercado de ETFs activos. Gitlin destaca que menos del 5% de los emisores de ETFs activos han alcanzado los 20.000 millones de patrimonio, pero que Capital Group lo ha conseguido en tan solo dos años. Los beneficios fiscales (para inversores en EE.UU.) y la liquidez intradía son los dos grandes motivos detrás de esta creciente demanda, a ojos del experto.

El CEO de Capital Group aclara que, aunque los ETF activos supongan solo el 6% de todos los ETF, estas altas tasas de crecimiento no se pueden ignorar: “El péndulo del mercado de ETF está girando”, afirma Gitlin, que añade en otro momento de la conversación que no le sorprendería que, a diez años vista, la proporción de ETF pasivos y activos pasara de 94%/6% a 75%/25%. “Toda la industria definió a los ETF como pasivos y lo que está haciendo la industria activa es redefinir a los ETF simplemente como vehículos de inversión, y elegir si quieres tener una estrategia pasiva o activa en ese mismo vehículo”, reflexiona Gitlin. Éste insiste en que el mantra que va a guiar a esta parte de la industria es este nuevo ángulo del ETF como “vehículo de elección”, lo que permitirá a gestoras activas como Capital Group ser “relativamente agnósticas” respecto a la elección de uno u otro vehículo que ofrecer a sus clientes a la hora de adaptar y lanzar nuevas estrategias de inversión.

Planes offshore

El negocio US offshore de Capital Group vivió su mejor año en 2023. Gitlin muestra su entusiasmo con los planes para esta área del negocio, y lanza un mensaje muy claro: “Hemos llegado para quedarnos. Somos estables. Estamos centrados en los clientes y no en el M&A”. Así, anuncia que en 2024 abrirá una oficina de Capital Group en Miami para seguir prestando un buen servicio a sus clientes, al tiempo que sigue fortaleciendo su presencia en Texas, Nueva York y California. La firma también está muy enfocada en el trabajo codo con codo con asesores financieros, y en “cómo ellos pueden volverse más importante para aquellos a quienes sirven”, en palabras de Gitlin.

El CEO destaca el trabajo del equipo en el negocio US offshore no solo en EE.UU., sino también globalmente, en Europa y Asia, con una apuesta clara por la generación de contenido de alta calidad que pueda causar un impacto para los clientes. Sin embargo, el ADN de la estrategia es el mismo que para hacer negocios en general: un fuerte enfoque en estrategias de inversión que aporten estabilidad y en una gestión activa que genere resultados superiores al índice, para que la calidad de las estrategias hable por Capital Group. “En nuestra industria hay mucho ruido. Nuestro enfoque para ser mejores socios en el mercado offshore para los asesores financieros consiste en reducir el ruido y la inestabilidad y convertirnos en más importantes para ellos. Estamos comprometidos con el mercado US offshore”, concluye Gitlin.

A pesar de la inestabilidad económica y geopolítica, el mercado del arte sigue resistiendo. En 2023, las ventas en el mercado del arte se ralentizaron tras dos años de crecimiento, disminuyendo un 4% hasta una cifra estimada de 65.000 millones de dólares, pero superando los niveles previos a la pandemia de 2019. Según recoge la octava edición del informe The Art Basel and UBS Global Art Market Report 2024, mientras que el extremo superior del mercado experimentó una desaceleración, el volumen de transacciones aumentó y las ventas en línea continuaron prosperando.

“El mercado del arte sigue demostrando su resistencia. Junto con la fortaleza de los mercados financieros, las previsibles bajadas de los tipos de interés y el debilitamiento de la inflación, esto ofrece esperanzas para 2024. Estamos observando un cambio en el mercado del lujo, que pasa de comprar bienes a gastar más en divertirse: viajes de ocio, entretenimiento y socialización. El arte es mucho más que la posesión de objetos físicos, y los acontecimientos, las experiencias y las redes sociales asociadas al coleccionismo deberían servir de apoyo al sector”, señala Paul Donovan, economista jefe de UBS Global Wealth Management.

Según los datos del informe, en 2023, las ventas mundiales del mercado del arte se ajustaron a un estimado de 65.000 millones de dólares, mostrando resistencia a pesar de una desaceleración del 4% interanual, pero superando los niveles prepandémicos de 2019 de 64.400 millones. “Aunque factores como los altos tipos de interés, la inflación y la inestabilidad política contribuyeron a ralentizar el crecimiento en el extremo superior del mercado, se produjo un notable aumento del 4% en el volumen de transacciones, por un total de 39,4 millones de dólares”, indican las conclusiones.

Este crecimiento de la actividad compradora fue especialmente pronunciado en los niveles de precios más bajos, creando un entorno comercial más boyante para los comerciantes y las casas de subastas en estos segmentos del mercado. En opinión de Clare McAndrew, fundadora de Arts Economics, en 2023 se produjo una muy esperada relajación de las ventas en el mercado del arte tras dos años de fuerte crecimiento después de la pandemia.

“Aunque las ventas de alta gama fueron más escasas, la actividad se mantuvo en niveles más bajos y el mercado continuó su evolución por la doble vía de las ventas fuera de línea y en línea. Como en muchas otras industrias, el aumento de los costes fue el principal reto para las empresas del mercado del arte en 2023, y la rentabilidad se convirtió en una métrica más vigilada que las ventas. En 2024, la atención de muchas empresas ha pasado de la expansión rápida a toda costa a la búsqueda de formas de lograr un crecimiento sostenible y rentable y la estabilidad mientras siguen navegando por un futuro económico y político incierto”, explica.

EE.UU.: líder del mercado

Llama la atención que el mercado estadounidense sigue siendo el más fuerte, mientras que el mercado chino se movió en contra de la tendencia general para convertirse en el segundo más grande y el mercado del Reino Unido pasó al tercer lugar. “En concreto, EE.UU. mantuvo su liderazgo en el mercado mundial del arte, con un 42% de las ventas en valor, lo que supone un descenso de 3 puntos porcentuales con respecto al año anterior. China superó al Reino Unido como segundo mercado mundial del arte, con una cuota del 19%, mientras que el país retrocedió al tercer puesto, con una cuota del 17%. Por su parte, Francia mantuvo su posición como cuarto mercado del arte, con un 7% de las ventas mundiales”, apuntan las conclusiones del informe.

En Estados Unidos, tras alcanzar un máximo histórico de 30.200 millones de dólares en 2022, el crecimiento se ralentizó en el mercado del arte estadounidense, con un descenso de las ventas del 10% en 2023, hasta los 27.200 millones de dólares. EE.UU. siguió siendo el centro clave para las ventas mundiales de las obras de arte de mayor precio, y la contracción refleja una disminución de las ventas en el extremo superior del mercado.

En el caso de China, tras la relajación de las restricciones relacionadas con la pandemia, las ventas en el mercado chino del arte aumentaron un 9% hasta una cifra estimada de 12.200 millones de dólares, en medio de un fuerte aumento de la actividad en el primer semestre del año, impulsando la posición de China como segundo mayor mercado del arte. Según explica el informe, los entusiastas compradores capitalizaron las ventas de inventarios de subastas aplazadas de 2022 en China continental, mientras que las principales ferias y exposiciones de Hong Kong retomaron sus programas a gran escala en la primera mitad del año. “En el segundo semestre de 2023, el ritmo se moderó, posiblemente influido por las proyecciones de un crecimiento económico más gradual”, se matiza.

Respecto a Reino Unido, el informe señala que tras mostrar resistencia a la presión económica y política en años anteriores, las ventas en el Reino Unido disminuyeron un 8% hasta los 10.900 millones de dólares en 2023. El país británico sigue siendo un importante centro de transacciones de alto valor en el mercado del arte. Sin embargo, la disminución de estas ventas de gama alta, junto con la reducción de las importaciones de arte al Reino Unido contribuyeron a una caída del 11% en las ventas por valor, dejando el mercado por debajo de su nivel prepandémico de 12.200 millones de dólares en 2019.

“Tras la relajación de las restricciones del COVID-19, el mercado del arte chino ha aumentado un 9%. Esto sigue una pauta similar a la respuesta que vimos en otros mercados de todo el mundo en 2022, que informaron de un auge inicial tras la pandemia, seguido de informes de ralentización de las ventas y moderación del ritmo de aumento. Al igual que otras regiones, la industria del lujo en Asia también se ha encontrado con un cambio en el gasto en entretenimiento y experiencias. Esto se aplica también al mercado del arte asiático, donde muchas ferias y eventos del mundo del arte han retomado su plena actividad y los visitantes han regresado con entusiasmo. Desde una perspectiva económica más amplia, se prevé un crecimiento en Asia para 2024, impulsado por un cambio en la flexibilización de las políticas y una expansión moderada de las exportaciones regionales”, explica Adrian Zuercher, codirector de Asignación Global de Activos de UBS Global Wealth Management.

Perspectivas

Según la visión de Noah Horowitz, director general de Art Basel, aunque en términos interanuales ha disminuido, el público coleccionista ha seguido participando activamente en el mercado del arte en 2023 y ha contribuido a sostener los precios, aunque desde una perspectiva más orientada al valor y a la calidad. “El aumento de la participación de nuevos compradores mundiales, a menudo más jóvenes, junto con los avances en el sector en línea, pone de relieve algunos brotes verdes cruciales en el mercado con un gran potencial de futuro. En general, el cambio de tendencia en la gama alta del mercado tras años de aceleración compuesta fue una de las características definitorias del negocio del arte el año pasado, ya que también crea una apertura en el mercado para que surjan nuevas tendencias y narrativas interesantes”, afirma Horowitz.

Con estas tendencias de fondo, el informe señala que, de cara a 2024, el 36% de los concesionarios prevé un aumento de las ventas, mientras que el 48% espera que se mantengan prácticamente igual y el 16% prevé un descenso. Según explica en sus conclusiones, en comparación con el final de 2022, cuando los distribuidores más pequeños expresaron su mayor optimismo, en 2023 los distribuidores más grandes se mostraron más esperanzados, con un 54% que esperaba un aumento. “Aunque 2023 fue un año de crecimiento moderado en el mercado del arte, los coleccionistas de arte siguieron participando activamente a través de una lente más orientada al valor y consciente de la calidad”, concluye.

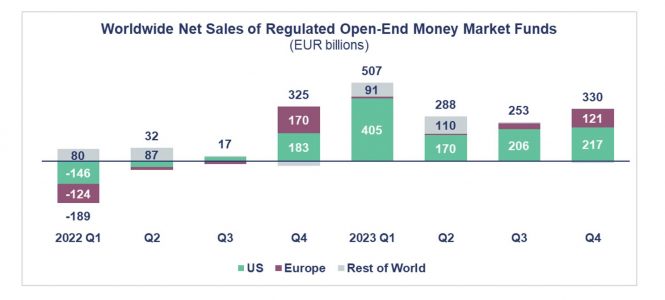

Según el último informe estadístico trimestral internacional elaborado por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), los flujos mundiales a los fondos del mercado monetario experimentaron un aumento sustancial en la mayoría de las regiones, excepto en Asia-Pacífico, alcanzando nuevos récords.

“Los fondos del mercado monetario de todo el mundo registraron flujos de entradas récord de casi 1,4 billones de euros durante 2023, de los cuales alrededor de 1 billón de euros correspondieron a Estados Unidos. Muchos inversores estadounidenses se sintieron atraídos por los mayores rendimientos que ofrecen estos fondos en comparación con los depósitos bancarios”, explica Thomas Tilley, economista jefe de Efama.

En concreto, los datos de Efama señalan que, en todo el mundo, los fondos del mercado monetario registraron entradas por valor de 330.000 millones de euros, frente a los 253.000 millones del tercer trimestre de 2023. Como indica Tilley, destaca el comportamiento de Estados Unidos, donde estos fondos siguieron registrando flujos de entrada muy elevadas, de 217.000 millones de euros frente a los 206.000 millones de euros del tercer trimestre de 2023.

En Europa, las entradas netas alcanzaron los 121 000 millones de euros, impulsadas principalmente por Irlanda (62.000 millones de euros), Luxemburgo (45.000 millones de euros) y Francia (12.000 millones de euros). Mientras que los flujos en la región Asia-Pacífico fueron negativos, ya que se produjeron 15.000 millones de euros en flujos de salida.

La SEC (Securities and Exchange Commission) ha adoptado modificaciones de la norma que permite a determinados asesores de inversiones por Internet registrarse en la Comisión (la exención de los asesores por Internet). “Estas modificaciones modernizan una norma de hace 22 años para proteger mejor a los inversores en la era digital. Estos cambios reflejan mejor lo que significa realmente en 2024 prestar un servicio basado exclusivamente en internet. Esto alineará mejor los requisitos de registro con la tecnología moderna y ayudará a la Comisión en la supervisión eficiente y eficaz de los asesores de inversión registrados”, ha señalado Gary Gensler, presidente de la SEC.

Según explica el regulador, las modificaciones requerirán que un asesor de inversiones que se acoja a la exención de asesor de internet tenga en todo momento un sitio web interactivo operativo a través del cual el asesor preste servicios digitales de asesoramiento de inversiones de forma continua a más de un cliente. Además, las modificaciones también eliminarán la excepción de minimis de la norma actual, al exigir que un asesor de inversiones por Internet preste asesoramiento a todos sus clientes exclusivamente a través de un sitio web interactivo operativo, y al introducir ciertos cambios correspondientes en el formulario ADV.

Por último, indican que las modificaciones entrarán en vigor 90 días después de su publicación en el Registro Federal. Por lo tanto, a partir de ahora, un asesor que se acoja a la exención de asesor de internet debe cumplir con la norma, incluido el requisito de modificar su formulario ADV para incluir una declaración de que el asesor es elegible para registrarse ante la Comisión en virtud de la exención de asesor de Internet, antes del 31 de marzo de 2025.

“La mayoría de los asesores de inversión habrán presentado sus modificaciones anuales de actualización del Formulario ADV para esta fecha, es decir, 90 días después del cierre del ejercicio fiscal del 31 de diciembre de 2024). Un asesor que ya no pueda acogerse a la exención enmendada y que, por lo demás, no tenga base para registrarse en la Comisión, deberá registrarse en uno o más estados y retirar su registro en la Comisión presentando un Formulario ADV-W antes del 29 de junio de 2025”, indican desde la SEC.

UBS agrandó su equipo internacional del estado de Florida con la contratación de Richard Kinkade.

“Nos complace dar la bienvenida a Richard P. Kinkade al equipo de UBS Florida International”, publicó en LinkedIn, Jesús Valencia, market director de Florida Internacional Market en UBS Wealth Management.

Según la publicación de Valencia, Kinkade se centrará en “ofrecer a sus clientes internacionales lo mejor que la plataforma global de UBS tiene para ofrecer”.

El banquero con 30 años en la industria regresa a la firma suiza procedente de Strategy Asset Managers donde fue partner y managing director de la oficina de Coral Gables.

Kinkade es un conocido de la casa, ya que entre 2007 y 2021 cumplió funciones en UBS Wealth Management.

Anteriormente, entre 1994 y 2007, trabajó en Bank of America como banquero privado especializado en clientes centroamericanos, según su perfil de LinkedIn.

Con el objetivo de “permitir y acelerar el acceso a una vivienda digna en Latinoamérica”, la startup chilenaBuydepa está floreciendo pese al complejo momento que vive el negocio inmobiliario en el país andino y el mundo. Esto luego de que encontraran un modelo que conecta los fondos de deuda privada y el gigantesco pero desatendido mercado secundario de departamentos.

El modelo de la startup se basa en la formalización de este mercado, según explica su CEO y co-fundador, Nicolás Méndez, a Funds Society. Por un lado, operan en el negocio de las viviendas usadas y, por el otro, ofrecen financiamientos libres de interés, para eliminar las barreras de entrada a las personas.

Fundada a fines de 2019 por Méndez y sus socios Pablo y Agustín Ruiz-Tagle y Antonio Roa, la compañía ha realizado más de 600 transacciones de compraventa de propiedades. Con todo, cerraron 2023 con ventas anualizadas por 18 millones de dólares. Además, han obtenido más de 22 millones de dólares en financiamiento inmobiliario y han entregado financiamientos sin interés por 3 millones de dólares, con una morosidad histórica de 0%, según relata el gerente general.

Detrás de este crecimiento, los fondos de deuda privada –una de las categorías más populares de activos alternativos en el pasado reciente– han jugado un rol clave. “Hemos realizado más de 600 operaciones de compraventa de propiedades, nivel que sólo hemos podido alcanzar por las líneas de financiamiento que nos han entregado por más de 22 millones de dólares”, explica Méndez.

El primer actor financiero que se interesó por Buydepa fue el multi-family office Addwise, en 2020, donde consiguieron el apoyo de Mauricio López –presidente de la firma– y su equipo. La firma ya ha aportado 6 millones de dólares en financiamiento a la startup. Desde entonces, han ampliado sus fuentes de financiamiento a fondos de deuda gestionados por HMC Capital, BTG Pactual, Quest Capital y LarrainVial.

“Sin los fondos de deuda, nuestro negocio no podría tener la escalabilidad que hemos demostrado”, destaca el ejecutivo.

Después del crecimiento de los últimos años, en la startup están enfocados en aumentar su stock de viviendas, haciendo crecer la oferta en las zonas donde operan actualmente. La cobertura de la firma, de momento, se concentra en departamentos en la Región Metropolitana de Chile, la que engloba la capital, Santiago. Iniciaron sus operaciones en el centro de la ciudad, extendiéndose con los años hacia la periferia, totalizando 11 comunas.

El encanto de la vivienda usada

Para Méndez, una pieza clave de su solución para el problema del acceso a la vivienda es el mercado secundario, donde las propiedades usadas se constituyen como uno de los mercados más grandes del mundo. Pese a esto, describe el profesional, “ha habido menor innovación en los últimos años”.

Las complicaciones que se han generado en el mercado de desarrollo de vivienda –incluyendo cambios normativos, alza en costos e incertidumbre en los plazos– han levantado los precios de las viviendas nuevas por encima de las posibilidades de más del 85% de la población de Chile. “Vemos el mercado de vivienda usada como un mercado que, funcionando de manera institucional, puede abrirse como la única alternativa para quienes quieren comprar su primera vivienda”, relata.

Y el tamaño del mercado está. Para ponerlo en perspectiva, la región metropolitana tiene un volumen de transacciones anuales en departamentos usados de 3.000 millones de dólares. Eso casi alcanza al tamaño del mercado de departamentos nuevos, de 3.200 millones de dólares.

“La diferencia es que en promedio la vivienda usada en nuestro segmento transa a un valor un 30% más barato que la vivienda nueva equivalente, por lo que se convierte en una opción más accesible”, agrega Méndez.

Ese es el telón de fondo del modelo de Buydepa, que consta de tres partes: la compra de departamentos usados, su transformación y su venta.

Por el lado de la originación de activos, el CEO explica que la plataforma está integrada con los distintos portales de propiedades. Esto les permite hacer ofertas instantáneas de compra. Una vez que ya está en el balance de la firma, los departamentos pasan por un proceso de transformación que los deja en un “estándar seminuevo” de la startup. Esto incluye una remodelación y una garantía de postventa de un año. Finalmente, el proceso de venta incorpora un financiamiento libre de interés a la cuota inicial de la propiedad.

“Para quienes quieren vender su propiedad, somos la opción más rápida del mercado, entregando un precio cercano al valor de venta de su publicación. Para quienes quieren comprar una propiedad, entregamos un producto accesible, un 30% más barato que la vivienda nueva comparable, completamente remodelado y con financiamiento libre de interés”, explica.

Para los fondos de deuda, agrega, Buydepa se ha convertido en “una alternativa de financiamiento con garantía inmobiliaria senior, eliminando por completo el riesgo de desarrollo, con un producto atomizado y que ha demostrado tracción de ventas en la crisis inmobiliaria actual”. Así, se constituye como una estrategia de menor riesgo para conseguir retornos similares al desarrollo de vivienda.

Programa de subsidios

Un componente en particular que subraya el efecto social del modelo de Buydepa es la modalidad de adquisición de departamentos ligada al programa DS1, un subsidio para la clase media enfocado en pagar la cuota inicial de una vivienda en Chile.

Este subsidio, el único en el país andino que se puede utilizar tanto para vivienda nueva como vivienda usada, tiene un límite de precio de 2.200 UF (alrededor de 83.000 dólares) para las propiedades. Por este valor, comenta Méndez, “no existe oferta de vivienda nueva en zonas céntricas de la Región Metropolitana, sólo en la periferia”.

Por otro lado, si bien se puede utilizar este programa estatal para adquirir una vivienda usada, “el cobro del subsidio genera incertidumbre en el vendedor de la propiedad, por lo que el mercado no opera como debería, lo que genera que más de la mitad de los subsidios DS1 Tramo 3 se pierdan”.

La solución desde la startup, indica su CEO, es ofrecer un “stock digno” de departamentos, ubicados en zonas céntricas, para beneficiarios del subsidio. Esto les entrega “una opción cerca de sus redes de apoyo”, explica, agregando que “más del 65% de los beneficiarios del subsidio quieren vivir en una zona donde no existe oferta accesible con éste”.

Esta rama de negocio llamó la atención del fondo de impacto de Quest Capital. Este vehículo de inversión destina un 10% de su cartera en Buydepa –a través de la sociedad Inmobiliaria BDI SpA–, según documentos de la gestora del fondo.