Foto cedidaChristoph von Reiche, nuevo director de clientes institucionales de Vontobel.

Vontobel ha anunciado el nombramiento de Christoph von Reiche como nuevo director de clientes institucionales, con el objetivo de liderar la estrategia de distribución global y los esfuerzos de crecimiento de la firma.

Christoph von Reiche aporta casi 30 años de experiencia en servicios financieros, más de 20 de ellos en el sector de la gestión de activos. Antes de incorporarse a Vontobel, fue director mundial de distribución y marketing en Robeco Institutional Asset Management, y anteriormente director de institucionales en Europa en JP Morgan Asset Management.

Además, Christoph von Reiche ocupó un puesto en Goldman Sachs AG, donde comenzó su carrera como analista en banca de inversión y continuó ascendiendo hasta ocupar diversos puestos de responsabilidad, entre ellos el de Country Head de Alemania para Goldman Sachs Asset Management. Sobre su formación, la gestora destaca que Christoph von Reiche tiene un máster en relaciones internacionales y una licenciatura en administración de empresas por la Universidad de Georgetown, en Washington DC.

A raíz de este nombramiento, Christel Rendu de Lint, Co-CEO de Vontobel, ha declarado: “Christoph comparte nuestro compromiso de fomentar una cultura centrada en el cliente y orientada a la inversión. Gracias a su dilatada experiencia y a su demostrada capacidad para comprender a los clientes, los mercados y las tendencias, desempeñará un papel fundamental a la hora de perfeccionar y acelerar nuestras capacidades de distribución institucional”.

Por su parte, Georg Schubiger, Co-CEO, ha destacado que su experiencia y liderazgo aportan un enorme valor a sus compañeros y clientes. “Su nombramiento subraya nuestro compromiso de ofrecer el mejor servicio y ofertas de inversión diferenciadas para satisfacer las necesidades cambiantes de nuestros clientes», ha afirmado Schubiger.

Ya como nuevo director de clientes institucionales en Vontobel, Christoph von Reiche ha declarado: “Estoy muy ilusionado de unirme a Vontobel y espero ayudar a los inversores institucionales a alcanzar sus objetivos financieros a largo plazo con una oferta de inversión del más alto nivel en una amplia gama de clases de activos».

Los estímulos a la demanda en China y, por extensión, en Asia no alcanzan para que el oro suba más allá del máximo de 2020; ni la transición energética para evitar el ablandamiento de la plata. Los fundamentos no influyen para que los precios suban. Un solo factor, ajeno a sus propiedades, es decisivo para que brillen… o se oscurezcan.

La opacidad de los metales preciosos

Muchos suponían que la plata se revalorizaría y subiría por su necesidad para baterías, paneles solares y otros bienes de la nueva era de la energía, además de los augurios sobre su uso industrial habitual. Pero no. Su cotización no ha correspondido a lo previsto.

El oro, que se esperaba saltara en 2023 a una nueva marca histórica clara, tampoco validó las expectativas ni ha sido cobertura o protección contra la inflación, la devaluación o el alza de tasas. Sí ha servido para acumular riqueza o atesorar para heredar, por su peso tradicional, histórico o sentimental, para quien está dispuesto a asumir el detrimento.

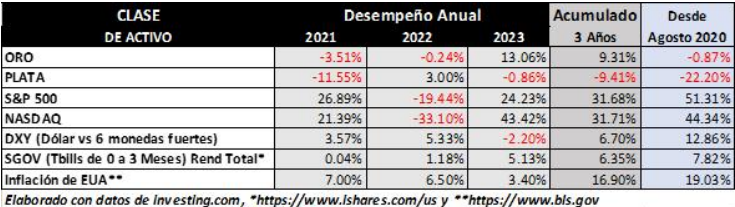

Observe la disparidad de los rendimientos en la tabla: 2023 fue bueno para el oro y apenas negativo para la plata. En tres años, en dólares, el oro spot subió 9,31%, casi la misma cifra que perdió la plata. Ni uno ni otro contrarrestaron la inflación acumulada en Estados Unidos, de 16,90%.

Vea también que, desde que los máximos de agosto de 2020 y hasta el cierre de febrero, el oro perdió 1% y la plata 22%, en tanto la inflación acumulada fue de 19% (números cerrados). Hubiese resultado mejor invertir en renta variable y menos perjudicial aplicar el dinero en renta fija de corta duración (emulada aquí por el ETF SGOV) o, de plano, guardar el efectivo.

Oro y plata vs Índices Accionarios y otras Variables. Comparativo en dólares

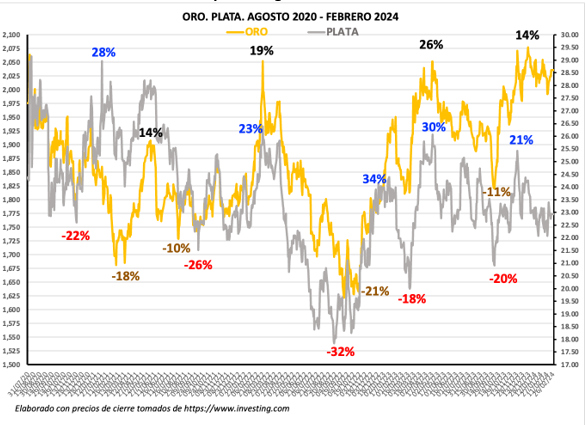

Sí, se podría haber ganado mucho; o sufrir pérdidas peores

En la gráfica, la línea dorada en el panel principal, y los niveles más bajos, todos en forma de “V”, evidencian que:

• A partir de agosto de 2020 hubo cuatro grandes oportunidades de comprar oro que habrían redituado hasta 26% (cifras en negro);

• Y cuatro ocasiones propicias para vender antes de las caídas drásticas, de hasta 21% (cifras en color café);

• En sus tres picos más altos, el oro volvió a su máximo histórico, donde oscilaba al cierre de 2023 y al que parecía “aferrarse” durante enero y febrero.

La plata, en cambio, hace vaivenes más largos y drásticos (línea gris en el panel secundario):

• Sus rebotes han sido hasta de 34% (números en azul), y sus precipitaciones hasta de 32% (números en rojo);

• Las caídas se exageran en las rachas negativas, mientras que en las buenas rachas tiende a subir más que el oro.

Cotización de oro y plata. Agosto de 2020 a febrero de 2024

Aunque los rebotes de la plata son más redituables, no son suficientes para impulsarla al punto desde donde inicia cada desplome. Ya que la altura de cada cima es inferior a la previa, el descenso desde el máximo de agosto de 2020 es esquemático, en forma de canal. Por tanto, se infiere que, en la reacción al alza, podría ser rechazada en 25 dólares.

Un aspecto positivo es que, desde el nivel más bajo, de 17,85 dólares, en septiembre de 2022, los puntos mínimos son gradualmente más elevados. Es decir, en la siguiente caída, si ocurre, podría rebotar alrededor de $22.

El problema es que su reacción desde el fondo, el pasado octubre, fue menos fuerte que la del oro. Hacia finales de diciembre se debilitó para perder el nivel de 24 dólares, mientras que el oro alcanzó una vez más a su máximo histórico. Vea que, en enero, cuando cayó otra vez, también en forma tipo “V”, ese soporte de 22 dólares fue validado.

Para algunos, este comportamiento es muy atractivo: alguien podría intentar la compra alrededor de los mínimos para intentar vender después de la recuperación, asumiendo, claro, un alto riesgo, y considerando, por supuesto, que lo que el esquema presenta como sencillo, la realidad lo hace difícil. Cualquiera que crea que el patrón de comportamiento va a continuar podría aprovechar los puntos altos para tomar posiciones cortas cuando crea que los precios están por caer. Podrían valerse de los ETFs inversos como el ZSL, GLL y otros.

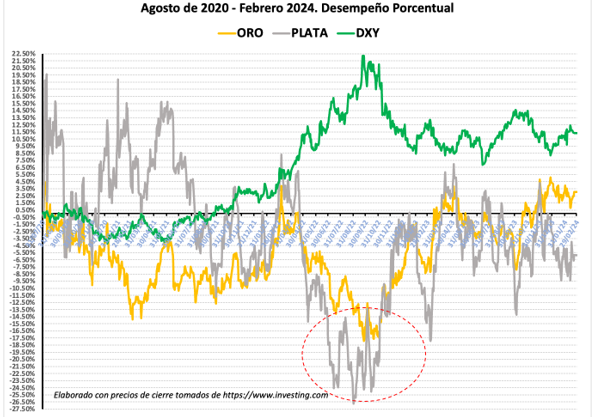

El único factor que condiciona los precios

Para los aversos al riesgo, el desempeño de oro y plata es pobre y derriba el mito de que fungen como cobertura o protección del dinero. Los periodos de gran alza se han debido a que las tasas de interés de EE.UU. han caído a cero (0,00%) por factores extraordinarios, como la gran crisis de 2008-2009 o la pandemia de 2020.

Desde agosto de 2020, los precios han ido en contrasentido al dólar, único refugio seguro. Observe que los picos de oro y plata corresponden a los puntos mínimos de DXY (el dólar vs seis monedas). Solo en los primeros meses de 2022, al estallar la guerra Rusia – Ucrania, los tres activos se movieron en la misma dirección.

Variación porcentual de oro, plata y DXY. Agosto de 2020 a febrero de 2024

La caída más severa (vea el círculo punteado) ocurrió entre agosto y noviembre de 2022, cuando la Reserva Federal subió los tipos de interés en 75 puntos base en cuatro reuniones consecutivas, hasta 4%. El hundimiento fue de hasta 27% y 15%, respectivamente, mientras que DXY subió más de 22%. En tanto, los metales caían a niveles de prepandemia y DXY superaba las 114 unidades, su cresta más alta en 20 años.

Los pronósticos han fallado en los últimos tres años: ni uno ni otro metal los validaron con alzas de precios ni nuevas marcas. El subibaja se supedita a un solo factor esencial: la cotización del dólar. La demanda, la extracción o producción, base de las expectativas, han sido elementos secundarios. Y el dólar, a su vez, se revaloriza por las presiones inflacionarias y la consecuente restricción monetaria.

¿Cambiarán las cosas en 2024? Es posible. Si la Reserva Federal recorta los tipos y el índice del dólar recae por debajo de 100, el oro y la plata recobrarían el brillo. Entonces sí, el consumo global y el uso industrial influirían. Es decir que su potencial no parece vinculado a sus propiedades intrínsecas, sino a la inflación y a la política monetaria.

En una era en la que las acciones de vehículos eléctricos (EV) captan una importante atención del mercado, las empresas de automóviles deportivos tradicionales presentan un buen contrapunto para diversificar una cartera, explica FlowBank en uno de sus análisis de mercado.

Cómo comprar acciones de automóviles deportivos y de lujo

A medida que la industria automotriz gira hacia la electrificación, marcas históricas se están adaptando, fusionando su herencia de lujo y desempeño con tecnologías innovadoras. Este cambio no sólo significa un nuevo capítulo en el diseño y la ingeniería automotrices, sino que también ofrece una propuesta de inversión única, que potencialmente brinda una ventana para adquirir acciones en empresas conocidas por su exclusividad y prestigio.

Los inversores interesados en aprovechar este segmento tienen dos vías principales: fabricantes independientes de coches deportivos o filiales que forman parte de grupos automotrices más grandes.

Empresas independientes como Ferrari y Porsche ofrecen una conexión directa con su estatus icónico y su desempeño en el mercado. Esto crea un camino sencillo hacia la inversión en los mercados de automóviles de lujo y de alto rendimiento.

Invertir en filiales como Jaguar (bajo Tata Motors) representa una ruta menos directa. En estos casos, la inversión no se realiza únicamente en la marca de autos deportivos de lujo, sino que también se ve afectada por la cartera más amplia de vehículos de la empresa matriz, lo que diluye el impacto directo del desempeño de la marca de autos deportivos.

Acciones de autos deportivos independientes

1. Ferrari (CARRERA)

Ferrari está adoptando la electrificación centrándose en mantener su rendimiento y exclusividad legendarios. Ferrari apunta a la neutralidad de carbono para 2030 y, a pesar de su dedicación a los motores de combustión interna, está avanzando significativamente hacia la electrificación. Para 2026, según la compañía, alrededor del 60% de las ventas de Ferrari estarán compuestas por vehículos totalmente eléctricos e híbridos. Durante un año que marcó récords, los híbridos representaron el 44 por ciento de las entregas de Ferrari, mientras que los vehículos con motores únicamente de combustión interna representaron el 56 por ciento de las ventas. El SUV Purosangue de Ferrari es un gran impulsor del crecimiento de las ventas.

2. Aston Martin (AML)

El vendedor más popular actual de Aston Martin es el DBX, un SUV que combina lujo con rendimiento, atrayendo a una audiencia más amplia a la marca. Recientemente, Aston Martin se ha enfrentado desafíos financieros, pero tiene planes ambiciosos para el futuro, incluido un cambio significativo hacia la electrificación. La compañía pretende ofrecer una opción electrificada para cada modelo de su gama para 2030.

3. Porsche Automobil Holding SE (POAHY)

Los bestsellers actuales de Porsche incluyen el Macan y el 911, que atraen tanto a los entusiastas de los SUV de lujo como a los aficionados a los coches deportivos. Porsche ha experimentado ventas sólidas, especialmente con un aumento significativo en su línea de vehículos eléctricos, destacado por la creciente popularidad del Taycan. De cara al futuro, Porsche está comprometida con la electrificación y planea que el 80% de sus vehículos nuevos sean eléctricos para 2030.

Fabricantes de automóviles con filiales de automóviles deportivos

4. Lotus (propiedad de Geely Motors)

El vendedor popular actual de Lotus es el Emira, un automóvil deportivo completamente nuevo que combina la dinámica de conducción tradicional de Lotus con más comodidad y tecnología. Lotus está experimentando un resurgimiento, marcado por una recepción positiva del Emira guiada por su propiedad bajo Geely Motors. La compañía inició los envíos del Evija en 2023, un hipercoche totalmente eléctrico, lo que demuestra el compromiso de Lotus con la innovación y la sostenibilidad.

5. Rolls Royce (propiedad de BMW)

Los productos más vendidos actualmente de Rolls-Royce son el SUV Cullinan y el sedán Ghost, que atienden a los mercados de ultralujo en todo el mundo. A pesar de las fluctuaciones económicas globales, Rolls-Royce ha mantenido fuertes ventas de su base de clientes de élite, registrando recientemente sus ventas anuales más altas. La empresa avanza hacia la electrificación y planea presentar su primer modelo totalmente eléctrico, el Spectre.

6. Lamborghini (propiedad del Grupo Volkswagen)

En 2023, Lamborghini experimentó un aumento significativo en su desempeño comercial, marcando un año récord. Este crecimiento fue impulsado significativamente por las ventas de sus modelos con motor de combustión interna, el Urus y el Huracán, los cuales se prevé que continúen su impulso de ventas hasta que finalice su producción a fines de 2024. Los otros modelos actualmente populares de Lamborghini son los autos deportivos Aventador y Huracán. . La compañía avanza hacia la electrificación y la sostenibilidad, con planes de hibridar toda su gama para 2024 e introducir su primer modelo totalmente eléctrico a finales de esta década.

7. Bentley (también propiedad del Grupo Volkswagen)

Los vendedores actuales más populares de Bentley son el Bentayga SUV y el Continental GT. La marca ha experimentado fuertes ventas, lo que refleja su atractivo de lujo incluso en medio de incertidumbres económicas. De cara al futuro, Bentley está comprometido con una ambiciosa estrategia de electrificación, planeando ofrecer solo vehículos híbridos o eléctricos enchufables para 2026 y apuntando a una gama totalmente eléctrica para 2030.

8. Corvette (producido por General Motors)

Chevrolet Corvette, en particular el último modelo C8, sigue siendo uno de los favoritos entre los entusiastas de los autos deportivos, ya que ofrece un rendimiento impresionante y un diseño innovador. Los últimos años han visto fuertes ventas, afirmando su estatus icónico. Sin embargo, como muchos fabricantes de automóviles, Corvette enfrenta desafíos como la adaptación a la electrificación y problemas en la cadena de suministro que obstaculizan las entregas en 2023. Los planes futuros para la marca Corvette incluyen posibles versiones híbridas y eléctricas, alineándose con el cambio más amplio de la industria hacia la sostenibilidad.

9. Jaguar (propiedad de Tata Motors)

La popularidad actual de Jaguar gira en torno a modelos como el SUV F-PACE, atractivo para los mercados de crossover de lujo, y el I-PACE totalmente eléctrico. La marca ha prosperado bajo la propiedad de Tata Motors, pero enfrenta desafíos como mantener el impulso de las ventas en medio de una intensa competencia y las cambiantes tendencias automotrices. Los planes futuros incluyen profundizar su compromiso con la electrificación, como parte de la estrategia de Jaguar Land Rover para convertirse en una empresa con cero emisiones netas de carbono para 2039.

En resumen, las empresas de automóviles deportivos y de lujo, que combinan herencia con electrificación, son una nueva vía potencial para diversificar las carteras de inversión lejos de la inversión directa en empresas de vehículos eléctricos.

Estas empresas, incluidas Ferrari, Porsche a través de sus propias acciones o Jaguar y Lamborghini a través de grandes marcas de automóviles, están avanzando hacia un futuro sostenible con planes de electrificación e introducción de nuevos modelos, lo que refleja áreas de crecimiento potencial para los inversores.

LinkedInDiego Castro, Head of Liquid Fund Distribution de ALTIS

Después de tres años liderando el área de distribución para clientes institucionales, Diego Castro tiene un nuevo puesto en la firma de asesoría financiera chilena ALTIS. Desde este nuevo cargo, el ejecutivo cubrirá también el segmento de banca privada.

En tanto que Head of Liquid Fund Distribution, llevará la cobertura de institucionales y Wealth Management, según detalló en Linkedin.

Entre sus nuevas funciones, destacó el la representación de los productos de managers internacionales para ambos segmentos, incluyendo fondos de pensiones, family offices, gestores de fondos de fondos, aseguradoras y bancas privadas. En términos geográficos, su cobertura incluye Chile, Perú, Colombia y México.

Castro llegó a ALTIS a finales de 2020, cuando fue contratado como Head of Institutional Distribution, cargo que ocupó hasta ahora.

Anteriormente, tuvo pasos por distintas firmas de la industria financiera local. Trabajó como portfolio manager en Santander Chile, a cargo de estrategia de Asset Allocation, y como trader de renta fija y, luego, portfolio manager de Grupo Security. Sus inicios los pasó en Banco Penta, donde se desempeñó como analista de inversiones por un año.

Fundada por Tomás Müller S., Tomás Müller B. y Alejandro Puentes en 2006, ALTIS se dedica a la asesoría financiera y de inversiones, con foco en la personalización y la independencia.

California, Texas y Florida son las ciudades con empresas propiedad de latinos que más se destacan según la segunda edición del Latino Leaders Index500 creado por BMO Financial Group.

El Latino Leaders Index500, Powered by BMO, es una clasificación de las 500 empresas de propiedad latina más grandes de Estados Unidos por ingresos.

“Empresas reconocidas a nivel nacional como MasTec, Carvana y Goya ocupan los primeros puestos de la lista” publicada el 16 de marzo dice el comunicado al que accedió Funds Society.

Las empresas que figuran en el Índice de Líderes Latinos 500, Powered by BMO representan una amplia gama de industrias, incluyendo la ingeniería y la construcción, el transporte, el comercio minorista entre otras.

Si bien tienen su sede en 34 estados diferentes, la presencia más fuerte está en California, con más de 100 empresas representadas, así como en Texas y Florida.

De las 500 empresas, 180 generaron 100 millones de dólares o más en ingresos en 2023, mostrando su tamaño y fuerza a través de una multitud de industrias, así como su impacto en las comunidades en las que operan, agrega el texto.

«BMO se enorgullece enormemente de contribuir al crecimiento del Latino Leaders Index500, Powered by BMO y de continuar nuestra relación con Latino Leaders Magazine», dijo Eduardo Tobón, Director, Economic Equity Advisory Group, BMO.

Tobón agregó que “la ampliación de 200 a 500 empresas dice mucho de lo importantes y valiosas que son las empresas latinas para la economía estadounidense. BMO se compromete a apoyar a las empresas latinas con acceso a capital, recursos educativos y oportunidades significativas de creación de redes para ayudarles a lograr un progreso financiero real».

Los latinos son el grupo minoritario más grande de los Estados Unidos, comprometiendo al 19 por ciento de la población, e impulsan más de 3.2 billones de dólares (trillions en inglés) en producción económica a la economía de los Estados Unidos.

Sin embargo, para BMO los propietarios de negocios latinos siguen enfrentando barreras para la inclusión, razón por la cual “el banco promueve la igualdad de acceso a oportunidades que permitan el crecimiento de sus clientes, colegas y las comunidades a las que sirve”.

En consecuencia, el grupo financiero lleva a cabo el BMO EMpower 2.0, un plan de beneficios comunitarios del banco de más de 40.000 millones de dólares, para impulsar “el progreso de los propietarios de negocios latinos con un mejor acceso al capital, recursos educativos y oportunidades significativas para establecer contactos”, finaliza el comunicado.

iCapital anunció este martes que se ha llegado a un acuerdo para adquirir Mirador, un proveedor de tecnología de data management e informes financieros sobre inversiones alternativas y tradicionales.

Esta adquisición ampliará las capacidades de gestión de datos e informes de iCapital, creando una experiencia tecnológica mejorada para los clientes en los segmentos de wealth management, family office, donaciones y fundaciones.

La adquisición de Mirador por parte de iCapital mejora y amplía su modelo de servicio, crea una capacidad confiable de gestión de datos de extremo a extremo para la industria, integra las excepcionales capacidades de presentación de informes financieros de Mirador y ofrece una solución integral tanto para los administradores de patrimonio como de activos, según la información proporcionada por la empresa.

«Mirador ha establecido el estándar de la industria para la gestión de datos con los principales proveedores de informes de rendimiento de terceros. Esta adquisición mejora y amplía aún más el modelo de servicio que iCapital ofrece a través de nuestro sistema operativo de inversión alternativa líder en el mercado y nos permite cumplir nuestro objetivo de crear una capacidad de gestión de datos fiable de extremo a extremo para el sector», dijo Lawrence Calcano, Presidente y CEO de iCapital.

Además, el comunicado al que accedió Funds Society dice que Mirador ofrece a sus clientes: informes financieros, apoyo a la inversión privada, gestión de datos de inversiones alternativas y fuera de línea, gestión de documentos K-1, gestión de compensaciones para empresas de gestión patrimonial, y soluciones de tecnología patrimonial personalizadas.

Con la adquisición, se espera que más de 180 empleados de Mirador se unan a iCapital, “lo que fortalecerá aún más el equipo y la capacidad de servicio de iCapital”, dice el comunicado.

Global X ETFs tiene un nuevo fondo indexado en su parrilla de oferta, esta vez enfocándose en el mercado de renta fija de Colombia por primera vez. El fondo, llamado ETF de Deuda Pública de Colombia, transa bajo el ticker GXTESCOL.

Según destacó la gestora especializada en ETF en un comunicado, esta nueva estrategia entregará a los inversionistas un mayor acceso al mercado de bonos soberanos colombianos en moneda local. El benchmark del fondo es el índice JPM GBI-EM Colombia Government Local Currency Bond y el vehículo estará denominado en pesos colombianos.

El nuevo ETF, detallaron, funcionará como un fondo bursátil apoyado por el emisor (Issuer-Driven Exchange Traded Fund), una iniciativa global del Banco Mundial para apoyar el desarrollo de los mercados de capitales domésticos en economías emergentes, colaborando con socios locales y permitiendo que la deuda en moneda local pueda ser empaquetada en un formato ETF.

Global X fue seleccionada como gestora del fondo por el Ministerio de Hacienda y Crédito Público colombiano. La misma entidad anunció a Fiduciaria Bogotá como administrador del fondo y a J.P.Morgan como proveedor del índice de referencia.

En la nota de prensa, desde la firma se declararon “encantados” de abrir el acceso al mercado de renta fija del país andino. “Estamos agradecidos de haber sido seleccionados por el Gobierno colombiano y confiamos en que GXTESCOL ayudará a desarrollar el mercado de capitales de Colombia mientras democratiza su deuda soberana a través de una mayor accesibilidad”, indicó Federico Torresi, director de ventas para América Latina de Global X ETFs.

“El lanzamiento del ETF de Deuda Pública de Colombia (GXTESCOL) es parte de la estrategia del Banco Mundial de crear un ID ETF regional en América Latina y luego uno global para países emergentes. Estamos seguros de que contribuirá a dinamizar el ya desarrollado mercado de bonos en moneda local y servirá de ejemplo e inspiración para la adopción de este instrumento en otros países”, agregó Mark Roland Thomas, director del Banco Mundial para Colombia.

Foto cedidaCésar Chicayban, nuevo CEO de XP Private

XP Inc. tiene un nuevo líder para el sector privado de la empresa, se trata de César Chicayban, ex Responsable de Brasil y gerente de mercado global en el área de banca privada de Citibank, según información publicada en Linkedin.

Chicayban tiene también cexperiencia como CEO de la gestora de activos alternativos de capital de Vila Rica, y director de la empresa Sigma Lithium, su última casa.

El banquero reportará a José Berenguer, director general del Banco XP.

“Quiero agradecer a Guilherme Benchimol (fundador y presidente ejecutivo de XP), Thiago Maffra (CEO de XP), José Berenguer y otros socios de XP por la oportunidad de unirse a un equipo de estrellas que valora la excelencia, el trabajo duro y la obstinación. Será un inmenso placer y privilegio ser parte de este equipo y contribuir en el camino de transformar el mercado para mejor”, dijo Chicayban en las redes sociales.

Nobilisorganizó un encuentro que tuvo como tema principal el crédito privado y como protagonista a Javier Montero, socio de Moneda Asset Management, una compañía chilena con más de 25 años de experiencia administrando activos en Latinoamérica para usuarios de Chile y el mundo.

El evento contó con la presencia de Alexis Galindo, director de Private Credit en Chile, y el equipo de Moneda de Uruguay, con la participación de Melina Sónego, Representative de la compañía, y Carlos Pérez Cotapo, Head of Sales.

Según explicó Juan Patricio Enright, gerente general de Nobilis, dentro de la construcción de los portafolios, este producto se ubica en la categoría de activos alternativos, aquellos que no son tradicionales, pero resultan muy atractivos para incorporar porque tienen baja correlación con los otros activos y eso permite que el retorno ajustado por riesgo sea mejor. “Técnicamente, lo que hace es expandir la frontera de eficiencia cuando construimos un portafolio”, señaló.

Enright destacó que, históricamente, este es un tipo de activo que ha estado reservado para los clientes institucionales, pero en los últimos años se ha logrado crear instrumentos que han permitido sumar clientes privados, sobre todo con altos patrimonios y muy sofisticados, que empezaron a incorporar estos activos a sus portafolios.

“Este es un producto que hoy está pensado para clientes institucionales, pero queremos presentarlo porque la idea es expandirlo a quienes estén interesados”, mencionó.

En cuanto a los detalles de activo, los especialistas explicaron que se ha experimentado un crecimiento “casi exponencial” de los fondos de crédito privado desde el año 2008 hasta la actualidad y se espera que esta tendencia se mantenga.

Montero señaló que el Crédito Privado ha sido exitoso porque ha tenido un retorno constante muy bueno y con mucha protección a la baja. “Hablamos de un retorno anual del 12% aproximadamente durante todos estos años, un valor significativamente superior al de otras clases de activos, particularmente en crédito”, indicó.

Por su parte, Galindo apuntó que “es una clase de activo que maneja entre 1,5 y 1,6 trillones de dólares a nivel global, de los cuales, más del 85% está concentrado entre Estados Unidos y Europa, Asia captura menos del 10% y Latinoamérica menos del 1%. Esto significa que hay una oportunidad gigante que no se ha desarrollado en esta región y hay un territorio virgen muy grande que puede aprovecharse, porque las dinámicas que se han dado a nivel global también ocurren aquí, pero hasta ahora nadie lo ha capturado”.

Respecto a cómo se desarrolla el mercado de crédito a nivel global, ambos resaltaron que su crecimiento se ha multiplicado el número de fondos de Crédito Privado y cuando se negocia una transacción son muchos los fondos que están compitiendo.

Los distribuidores Falcom y Creuza Advisors, basados en Santiago de Chile y Lima, respectivamente, acordaron unir fuerzas para distribuir institucionalmente el fondo evergreen de FS Porfolio Advisors, MVP Private Markets Fund, en Chile, Perú, Colombia y México.

Falcom, que lleva ocho años representando a Portfolio Advisors en Chile y dos años distribuyendo el fondo MVP de forma directa y a través de un feeder estructurado por su propia AGF, planteó a Creuza esta joint venture para cubrir los principales mercados de habla hispana del continente. “Conocemos a Creuza desde hace mucho tiempo. Compartimos no sólo una estrategia similar como compañías, sino unos valores muy parecidos como equipos, por lo que para nosotros era un socio natural para este proyecto” dijo al respecto Javier Gunther, socio y head de distribución de Falcom.

FS Portfolio Advisors es un gestor global de alternativos middle market que con unos 76.000 millones de dólares en estrategias cerradas y abiertas (22 fondos) de private equity, private credit, real assets y multi asset. Tiene más de 28 años de track record, 550 empleados y diez oficinas a nivel global.

FS Portfolio Advisors lleva también muchos años con esfuerzos comerciales en Latinoamérica, contando con varios institucionales de referencia invertidos en sus estrategias de private equity y private debt.

El fondo FS MVP Private Markets es un vehículo evergreen (1940 Act) mid market de 750 millones de dólares de AUM, dos años y medio de track récord, suscripciones mensuales y liquidez trimestral.

Desde Creuza, Nicolás Lasarte, socio y head de distribución, señala: “El fondo MVP es para nosotros una estrategia única y una de las pocas verdaderamente private equity mid market, lo que nos hace pensar que tenemos una oferta de mucho valor para nuestra base de clientes en la región”.

A finales de Mayo el equipo Falcom/Creuza comenzará los respectivos roadshows con los gestores del fondo en Ciudad de Mexico, Monterrey, Medellín, Bogotá, Lima y Santiago.