El asesor internacional Ricardo Sucre se ha unido a Bolton Global Capital en Miami procedente de Morgan Stanley.

Sucre, que trabajará junto a Ernesto Amengual, Leonardo Tedeschi y Jorge Aguerrevere, está especializado en clientes latinoamericanos y estará basado en la oficina de Bolton en Miami en la Four Seasons Tower en Brickell Avenue.

«Como profesional consumado, Sucre sin duda continuará por el mismo camino del éxito con el apoyo de las sólidas capacidades de gestión patrimonial internacional de Bolton. Estamos encantados de que se una a nuestra firma», dijo Ray Grenier, CEO de Bolton.

Sucre, con 200 millones de dólares de activos bajo gestión, antes de unirse a Morgan Stanley en 2014, ocupó altos cargos en Mercantil Commercebank en las áreas de banca privada, gestión de ventas de tesorería y servicios de inversión.

En particular, como Consultor Financiero Senior, Sucre gestionó carteras para clientes con altos patrimonios, ejecutando operaciones en mercados emergentes, deuda corporativa nacional y títulos públicos estadounidenses.

Tiene una Licenciatura en Administración de Empresas y una especialización en Finanzas de la Universidad Santa María en Venezuela.

La tecnología y la inteligencia artificial (IA) cumplirá un importante papel en los próximos años en los departamentos fiscales de las organizaciones, las cuales permitirán eficacia en el cumplimiento tributario y mayor preparación para los desafíos financieros del futuro. Esta es una de las conclusiones que incluye la última edición del estudio Tax Reimagined 2023: Perspectivas de la C-suite elaborado por KPMG.

El informe detalla que la IA ya se está implementando al interior de las firmas encuestadas, con el fin de automatizar tareas rutinarias, identificar posibles riesgos tributarios o mejorar la planificación, entre otras tareas. De hecho, más de la mitad (59%) de los consultados aseguran ya estar utilizando este tipo de tecnología emergente para hacer que los flujos de trabajo sean más eficientes y reducir la presión sobre sus equipos. Mientras tanto, el 41% restante que aún no la utiliza, mostró estar interesado en aplicarla.

Juan Pablo Guerrero, socio líder de Tax & Legal de KPMG en Chile, comentó que “quienes lideran los departamentos fiscales saben que aprovechar el poder de los últimos avances tecnológicos brindará a las empresas más herramientas para analizar grandes volúmenes de datos con el fin de identificar patrones y tendencias que puedan ayudarlos a tomar decisiones más informadas” y agregó que “los líderes del área tributaria en las empresas reconocen que estas aplicaciones generativas son sólo el primer paso en la revolución de la IA: casi todos coinciden en que la implementación de ésta es vital y están dispuestos a apostar por ella cueste lo que cueste”.

Según el reporte, casi tres cuartas partes (70%) de los ejecutivos encuestados afirman que su organización planea invertir, al menos, un millón de dólares en capacidades de IA para su función fiscal en los próximos 12 meses. De ese total, un 40% detalla que tiene previsto invertir 10 millones de dólares o más.

Respecto a los desafíos que enfrentarán las compañías, se encuentra la relación entre la transparencia fiscal que los inversionistas están considerando para tomar decisiones informadas, basadas en sólidas prácticas ambientales, sociales y de gobernanza (ESG) y el desempeño corporativo.

De acuerdo al estudio de KPMG, más de la mitad de los directivos admiten que su falta de preparación para revelar el total de sus contribuciones fiscales se basa principalmente en la complejidad de la recopilación de datos de todas las jurisdicciones. En tanto, el 33% dice que no tiene las capacidades tecnológicas necesarias para recopilar y comparar los datos. Además de no estar preparados, los ejecutivos mostraron preocupación por los riesgos a los que se enfrentan al dar a conocer ese hecho, al asegurar que existen dificultades para contratar nuevos talentos (42%) y para revelar información competitiva (40%).

“Los líderes empresariales están modificando la forma en la que reclutan a sus equipos, priorizando la búsqueda de tecnólogos y científicos de datos para ciertas partes de su organización”, puntualiza Guerrero.

Aunque todavía hay más líderes que prefieren buscar profesionales fiscales que puedan aprender de tecnología (54%), existe una visión contraria de encuestados, los cuales expresaron su disposición a contratar expertos en tecnología que adquieran conocimientos sobre impuestos (46%).

Desde finales de 2023, el segmento de los bonos AT1 vuelve a estar de moda, aunque las consecuencias a largo plazo sigan siendo inciertas. El 19 de marzo de 2023, en el marco del rescate de Credit Suisse por UBS, la Autoridad de Supervisión Financiera de Suiza (FINMA) tomó la decisión de amortizar instrumentos AT1 de Credit Suisse por valor de 16.000 millones de francos suizos. Instantáneamente, el mercado de bonos CoCo perdió alrededor del 7% de su volumen de principios de ese año y alrededor del 13% en relación con el único mercado de CoCo en dólares.

Cuando este acontecimiento se propagó al resto del mercado AT1, el rendimiento del índice ICE BofA CoCo bajó un -14,3% al cierre del mercado el 20 de marzo, después de haber alcanzado un máximo histórico del +6% el 3 de febrero de 2023. Si avanzamos hasta 2024, el índice ha experimentado un fuerte repunte, cerrando 2023 con una subida de +5,7%. El 11 de marzo, el índice había repuntado un +26,4% desde sus mínimosde marzo de 2023. En términos relativos, el segmento de CoCos sigue siendo atractivo, en particular gracias a su yield (7,06%) y, en menor medida, a su margen de crédito (prima de crédito de 371 pb), aunque en este tiempo, muchos otros segmentos de renta fija se han estrechado aún más.

Muy poco después de la crisis del Credit Suisse, las autoridades reguladoras europeas y británicas reafirmaron el papel desempeñado por los AT1 en la estructura de capital de los bancos, y el hecho de que era imposible que los accionistas recibieran mejor trato que los bonistas, incluso los junior – declaraciones que contribuyeron a la recuperación de la clase de activos.

El mercado primario ha vuelto a todo gas, con emisiones acumuladas de 30.000 millones (en equivalente en euros) a lo largo de 2023. Primero a través de emisiones en euros a partir de junio de 2023, y más tarde, en el mercado del dólar a partir de agosto de 2023, incluida la muy esperada emisión de UBS en noviembre de 2023, que recibió órdenes combinadas por valor de unos 30.000 millones de dólares, todo un récord.

La fortaleza del mercado primario es uno de los factores que explican esta mejora de los resultados. La mayoría de los bancos europeos han alcanzado más o menos sus objetivos de volumen de emisión de AT1. La capacidad de emitir nuevos primeros tramos a un coste aceptable es una condición para hacer un “call” a los instrumentos existentes. Esta hipótesis de trabajo sigue siendo válida para los inversores en 2024: la mayoría de las «call» deberían realizarse dentro del segmento AT1 este año, como ocurrió en 2023. Eso haría que la yield del 7,06% desde el momento de la call supusiera un rendimiento potencial atractivo para los inversores.

En este entorno, hemos observado el retorno de una base más amplia de inversores, tanto en términos de tipo (fondos CoCo dedicados, gestores de activos diversificados o bancos privados) como de origen (demanda europea y renovado apetito por el riesgo procedente de Asia o Estados Unidos). ¿Ha digerido el mercado todo lo que ocurrió? Desde el punto de vista de los resultados y las valoraciones, el segmento se ha normalizado. Los tenedores de AT1 de Credit Suisse están demandando a la FINMA, y se espera que el procedimiento dure varios años.

El impacto regulatorio a medio plazo es incierto. Varios miembros del Comité de Basilea se han pronunciado, criticando el funcionamiento de los AT1 y su capacidad real de absorber pérdidas antes de la resolución. Del mismo modo, algunos agentes del mercado han seguido abogando por normas más estrictas sobre las condiciones consideradas «aceptables» para el ejercicio de las call. Sin embargo, por el momento prevalece el statu quo.

El impacto sobre los emisores suizos de AT1 también ha sido notable. Las recientes emisiones de UBS han generado un cambio estructural (introduciendo una conversión real en acciones, tras la aprobación por la Junta General de Accionistas en abril de 2024). El coste al que UBS puede emitir CoCos se ha normalizado. Es más difícil estimar una prima de riesgo «suiza» residual en el mercado de CoCo, ya que el segundo emisor del país, Julius Baer, es un caso específico debido a su exposición al grupo Signa.

Es importante tener en cuenta que la normalización del mercado se deriva principalmente de los elevadísimos niveles de solvencia y liquidez de que disfrutan los bancos en este momento del ciclo. La subida de los tipos de interés ha permitido a los bancos europeos alcanzar niveles de rentabilidad nunca vistos en los últimos diez años, como demuestran también las publicaciones de resultados del cuarto trimestre de 2023. La ralentización macroeconómica -que ha sido más débil de lo que se temía- ha mantenido la calidad crediticia de los activos que figuran en los balances de los bancos en niveles satisfactorios, aun cuando algunas exposiciones (el sector inmobiliario comercial -y en particular las oficinas, sobre todo en EE.UU.-) y varios emisores concretos con grandes concentraciones dentro de estos segmentos están siendo objeto de un elevado escrutinio.

Por último, volviendo a la dimensión psicológica, los fantasmas de Silicon Valley Bank y Credit Suisse siguen rondando el mercado, haciendo que los inversores sea conscientes de que una situación específica y contenida puede descontrolarse, como si la lenta propagación del coste del riesgo exigiera una solución inmediata basada en el capital. Así que sí, por el momento la digestión está hecha…. hasta que se nos vuelva a producir una nueva indigestión….

Tribuna elaborada por Julien de Saussure, gestor de carteras de deuda financiera de Edmond de Rothschild AM.

Una pregunta sobrevuela el mercado: ¿será el Banco Central Europeo (BCE) el primero en mover ficha y bajar los tipos antes que la Reserva Federal de Estados Unidos (Fed)? Por ahora, el Banco de Japón y el Banco Nacional de Suiza han sido los primeros en cambiar su política monetaria, pero gran parte del interés está en ver si el BCE tomará el liderazgo frente a la institución monetaria y qué supondría.

Por el momento, la visión de las gestoras internacionales sigue siendo la misma, habrá que esperar. Esto supone que sus expectativas sobre la reunión de abril, que se celebrará mañana, son bastante bajas. En general, coinciden en que transcurrirá sin novedades, aparte de sentar las bases para la reunión de junio. “La reunión de abril del BCE será sin duda una de las más rápidas de la historia. Christine Lagarde fue muy clara en marzo: podemos esperar una bajada de tipos en junio y dos o tres más a lo largo del año. Apenas han transcurrido cinco semanas desde la última reunión del Consejo de Gobierno y, por lo tanto, hay pocas estadísticas adicionales sobre las que reflexionar, por lo que es difícil que un banco central dependiente de los datos se desvíe de su rumbo”, afirma Kevin Thozet, miembro del comité de inversión de Carmignac.

En este sentido Alexander Batten, gestor de fondos de Renta Fija de Columbia Threadneedle Investments, añade:“Últimamente se ha comunicado que el BCE iniciará un ciclo de recortes en junio, ya que para entonces habrá recopilado suficiente información sobre los salarios, en lugar de que habrá recibido suficientes buenas noticias sobre la evolución de los salarios como para justificar el inicio de un ciclo de recortes. Esta distinción sugiere que el listón para la inacción en junio es increíblemente alto. Los incrementos de 25 puntos básicos se ven abrumadoramente favorecidos, pero una dinámica de crecimiento muy pobre en la Eurozona, a diferencia de otras regiones, justifica recortes consecutivos», afirma.

Está claro que los datos de inflación para la zona euro no sugieren cambios en la política del BCE en abril de 2024. Según recuerda Ulrike Kastens, economista para Europa de DWS, en diversas declaraciones, los funcionarios del BCE han dejado claro en repetidas ocasiones que necesitan más datos para evaluar la tendencia subyacente de la inflación. “Es probable que este siga siendo el mensaje clave de la presidenta del BCE, Lagarde, en abril, ya que los datos clave de salarios sólo se publicarán en las próximas semanas. Por lo tanto, es probable que se reafirme la tasa de interés clave del 4% en abril, pero con la perspectiva de un primer recorte de tasas en junio, como hemos esperado durante mucho tiempo. Esto plantea la cuestión del ritmo de la tendencia en los recortes de tasas de interés. Aunque es probable que el crecimiento salarial haya alcanzado su punto máximo, la incertidumbre sigue siendo alta en cuanto a si el impulso del crecimiento salarial se moderará lo suficiente como para alcanzar el objetivo de inflación del 2%. Por lo tanto, esperamos que la presidenta del BCE, Lagarde, se mantenga fiel a la dependencia de los datos y a los recortes graduales de tasas”, afirma Kastens.

Desde abrdn destacan que a los responsables del BCE les preocupa que el reciente descenso de las tasas de inflación general oculte la persistencia de la inflación interna subyacente. «Los expertos estarán atentos a cualquier señal respecto a la orientación futura de las medidas (forward guidance). Es probable que la institución reduzca los tipos en junio, pero hasta ahora sus responsables se han negado a comprometerse a hacerlo en esa reunión», afirma Felix Feather, economista de abrdn.

Para François Rimeu, estratega senior de La Française, lo más probable, es que Lagarde adelante el anuncio de la bajada tipos en junio, al tiempo que se procederá con cautela a la relajación monetaria, especialmente teniendo en cuenta las mejores perspectivas macroeconómicas. En este sentido, argumenta: «Lo más probable es que el CG proceda con cautela a la relajación, y el ritmo de esta dependerá totalmente de los datos. En consecuencia, esta reunión debería tener un impacto limitado en los mercados financieros, pero probablemente presionará a la baja los tipos de interés europeos y al propio euro como divisa, ya que por fin se producirá el primer recorte tras la escalada de subidas de tipos de interés sin precedentes, que asciende a 450 puntos básicos en total».

El otro debate

Ante estas expectativas y previsiones, el interés se está focalizando en cuál de las dos entidades monetarias bajará antes los tipos antes, si el BCE o la Fed, ya que ambas parecen estar señalando a verano. Gilles Moëc, economista jefe de AXA IM, piensa que el BCE no esperará a que la inflación converja plenamente al 2% y recortará en junio, aunque la Fed vacile. “La posibilidad de un desfase entre el BCE y la Reserva Federal es ahora el escenario de referencia del mercado. Aunque mantenemos el mes de junio también como escenario base para el primer recorte de la Reserva Federal, es innegable que los datos son menos favorables a una inversión de la política monetaria en EE.UU. que en la zona euro”, señala.

Para Peter Goves, responsable de análisis de deuda soberana de mercados desarrollados de MFS Investment Management, la de mañana será una reunión «provisional», por lo tanto considera probable que el debate sobre el recorte gane más fuerza, aunque el BCE se abstendrá de comprometerse formalmente de antemano y se ceñirá a su enfoque de dependencia de los datos. «En nuestra opinión, el BCE podría recortar antes que la Fed si lo justifican los indicadores, su función de reacción y el objetivo de llevar su inflación al objetivo. Es casi seguro que Lagarde no se comprometa a una senda de tipos específica cuando el BCE reduzca su postura, pero creemos que no se pueden descartar recortes consecutivos si los datos lo justifican. Nuestra opinión sigue siendo que es probable que el BCE recorte su tipo de interés oficial en 25 puntos básicos en junio. Esto se basa en la debilidad de las perspectivas de crecimiento (con una actividad por debajo del potencial durante muchos trimestres), la caída de la inflación y una comunicación clara del BCE. En un contexto de condiciones financieras restrictivas y un mercado laboral que se enfría, un aumento inesperado de los tipos de interés reales aumenta el riesgo de endurecimiento excesivo. Por lo tanto, no descartamos una nueva ampliación del diferencial UST-Bund», señala Goves.

Por su parte, PIMCO advierte de la divergencia entre la política monetaria de la Fed y el resto de bancos centrales, como el BCE. “El entorno de inversión global se transformará en los próximos meses, a medida que las trayectorias de las principales economías diverjan de forma más notable. Los bancos centrales, que restringieron sus políticas monetarias al unísono para frenar la espiral inflacionaria postpandemia, probablemente seguirán trayectorias diferentes a la hora de bajar sus respectivos tipos de referencia. Aunque muchas de las grandes economías de mercados desarrollados están desacelerando, EE.UU. ha mantenido una resiliencia inesperada y los factores que respaldan esta fortaleza podrían perdurar”, explican Tiffany Wilding, economista de PIMCO, y Andrew Balls, director de Inversiones de Renta Fija Global de PIMCO.

Los expertos de PIMCO piensan que la Fed empezará a normalizar su política monetaria a mediados de año, en línea con otros bancos centrales de mercados desarrollados. Sin embargo, las posteriores bajadas de tipos podrían ser más graduales. Respecto al BCE indican que una vez empiece a recortar los tipos, lo hará con cautela en los pasos convencionales de 25 puntos básicos. “Durante el ciclo de recortes, las decisiones dependerán probablemente de los datos y de las reuniones, y es poco probable que el BCE se comprometa de antemano con una senda de tipos concreta. Creemos que el ritmo de los siguientes recortes de tipos podría ser más rápido y que los tipos oficiales, fuera de EE.UU., podrían llegar a finales de 2025 a niveles más bajos”, añaden.

La piel del mercado

En opinión de Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors, las expectativas del mercado son extremadamente altas, con una probabilidad del 98% de un recorte de 25 puntos básicos en junio para el BCE. Sin embargo, si los comentarios del BCE decepcionan a los inversores, podrían surgir tensiones en los mercados de tipos, en un entorno en el que crece la incertidumbre sobre el calendario del primer recorte de tipos de la Fed, con una probabilidad del 72% de un primer recorte en junio. “No creemos que esta ligera diferencia entre el BCE y la Fed perjudique al BCE, que debería reafirmar que toma sus decisiones de forma autónoma”, señala.

Por último, Daniel Loughney, director de Renta Fija de Mediolanum International Funds (MIFL), comenta que mientras que las expectativas de un movimiento de la Fed en junio han disminuido, los mercados monetarios de la zona euro asignan actualmente una probabilidad del 92% a una reducción de 25 puntos básicos. Según su análisis, en la «mente» del mercado hay otro percepción importante: «Aunque el mercado da una probabilidad del 50% a una pausa en la reunión de julio, basada en la creencia de que el BCE querrá ver las previsiones del personal en septiembre antes de seguir adelante, creemos que un retraso será mal considerado ya que los datos probablemente justifiquen un movimiento también en julio. Vemos que la inflación volverá pronto a su objetivo y que el BCE recortará los tipos en septiembre, octubre y diciembre, situando el tipo objetivo en el 2,75% frente a las expectativas del mercado de alrededor del 3%».

Foto cedidaAdrian Brass, gestor del Artemis (Lux) US Extended Alpha

La boutique inglesa Artemis Finance destaca por su papel como fund manager activo e independiente, que ofrece una gama de inversiones tanto para particulares como institucionales. Una de sus especialidades es la renta variable estadounidense, en especial el fondo Artemis (Lux) US Extended Alpha, que se caracteriza por un enfoque diferenciado, long/short y que aspira a ser un complemento de una posición core en renta variable de ese país. Su gestor, Adrian Brass, explica en conversación con Funds Society qué lo hace diferente a otras estrategias.

¿Qué características distinguen a este fondo?

Se trata de un fondo de acciones de convicción, pero es muy diferenciado frente al típico fondo a largo plazo de renta variable estadounidense, porque es 130-30, lo que significa que podemos ampliar las posiciones largas hasta 130 y también tomamos posiciones cortas. La ventaja es que podemos poner más capital en las acciones que nos gustan a más largo plazo, pero a la vez capturar las acciones bajistas con posiciones cortas en aquellas empresas que pensamos que no lo van a hacer bien, lo que busca proporcionar ganancias adicionales.

El segundo gran beneficio es que históricamente la volatilidad del fondo ha sido menor que la del índice S&P y menor que el grupo de pares. Así que, además de ser una estrategia de baja volatilidad, proporciona mucho alfa también cuando hay sell-offs, es decir que otorga una mejor protección en mercados bajistas.

¿Cómo se realiza la selección de valores?

Mediante un proceso que busca dos cosas en cada inversión: la primera, encontrar acciones en las que pensamos que hay un crecimiento no debidamente estimado. Investigamos para entender la empresa y la industria, y a veces pensamos que el mercado se ha equivocado y que el crecimiento futuro va a sorprender positivamente o decepcionar frente a las expectativas. Ese es el primer punto, en el que nuestra investigación nos lleva a tener una visión diferenciada. Y el segundo criterio es que nos centramos sólo en aquellos nombres en los que pensamos que, de acuerdo a nuestro análisis financiero, podría haber una subida o bajada realmente atractiva.

El tipo de acciones que tenemos en la cartera a largo plazo son lo que llamamos activos con descuento: empresas de crecimiento de calidad pero con una valoración realmente atractiva. En el lado corto tenemos a su vez lo que llamamos activos sobrevalorados, es decir también de calidad o de crecimiento, pero con expectativas demasiado altas y una valoración peligrosa. Se trata de una bonita pareja de calidad. Nos gustan las cosas baratas que pueden superar las expectativas y apostamos contra las cosas caras que podrían no cumplir las expectativas.

La segunda categoría que también tenemos en el lado corto son las “trampas de valor”, empresas de bajo rendimiento, bajo crecimiento, alto apalancamiento, pero en las que estos riesgos no están incluidos en la valoración. Y tenemos asimismo activos cíclicos, donde encontramos muchas oportunidades en los activos deprimidos, baratos pero con potencial para situarnos largos, o estar cortos en los que están sobrevalorados.

¿Por qué describe al fondo como un complemento a una asignación core de renta variable estadounidense?

Porque invertimos en todo el espectro de estilos, de modo que en el fondo hay de todo, desde crecimiento barato y calidad hasta valor profundo, como cíclicos deprimidos. Tenemos toda la gama, lo que significa que es un fondo mixto también en términos de estilo. Tenemos la mezcla básica, pero con esta característica extra de ser capaz de capturar el alfa a corto plazo, menor volatilidad y una mejor captura en caso de mercados bajistas.

¿Prefieren algunos sectores sobre otros para este año?

Solemos tener siempre sectores similares, porque tratamos de capturar una eventual infravaloración. Así que invertimos en todo el mercado y los diferentes grupos de acciones destacan dependiendo de en qué momento del ciclo económico nos encontremos y cómo se sitúen las valoraciones.

En este momento, vemos muchas oportunidades. En el lado largo, diría que hay numerosos valores con descuento, que han tenido un mal rendimiento y cuya valoración se ha abaratado. Creemos asimismo que es un momento muy interesante para las empresas de crecimiento constante, con un aumento de las ganancias tal vez de entre un 10% y un 20%. El mercado se centra en las historias más emocionantes del día, como la IA o las empresas de la recuperación cíclica, y olvida a estas compañías menos emocionantes pero con valoraciones por tanto más atractivas.

En segundo lugar, el ciclo económico nos ha dado muchas oportunidades cíclicas, porque en realidad hemos pasado por una recesión en ciertos sectores concretos de la economía, como el transporte, el comercio minorista, las ciencias de la vida. Las ganancias han caído en el último año, y encontramos algunos fantásticos potenciales de recuperación que no están reflejados en las valoraciones. Por ejemplo el comercio minorista, especialmente el de ropa, la vivienda, donde creemos que hay algunas oportunidades muy atractivas en la renovación de viviendas. Y, por último, yo mencionaría el sector de pagos. Algunas fintech se hundieron el año pasado porque se pensaba que sufrirían una disrupción tecnológica, pero a medida que pasa el tiempo se ve que no ha sido así, por lo que creemos que hay margen para una buena recuperación de la valoración.

¿Y por el lado negativo?

En contraposición, algunas áreas en las que preferimos estar cortos o evitar son los sectores de ciclo tardío, que aún no han sufrido una recesión porque el crecimiento ha sido bueno y la demanda también. Ahora, sin embargo, hay algunos signos de que las cosas están cambiando, por lo que podrían sufrir. Me refiero por ejemplo a bienes de capital, equipos de construcción, todo ese tipo de cosas. Estas empresas están en el pico de pedidos, márgenes y ventas y creemos que las valoraciones no serán capaces de absorber el cambio. También, aunque somos positivos en el comercio minorista de ropa, lo somos menos en aquellas empresas que se beneficiaron de las ganancias de la pandemia y ahora no pueden mantener ese ritmo, por ejemplo ciertas áreas de deporte.

Quería preguntarle finalmente por su perspectiva macroeconómica.

El crecimiento económico en general ha sorprendido muy positivamente el año pasado. Muchos observadores, nosotros incluidos, pensábamos que existía el riesgo de una desaceleración realmente fuerte, quizá una recesión, tras la subida récord de los tipos de interés. Pero, aunque no ocurrió en el conjunto de la economía, sí en algunos sectores, por ejemplo en la vivienda, en el que las ventas de viviendas nuevas y existentes cayeron un 35% en el peor momento. El transporte entró en territorio negativo, así como las empresas minoristas, e incluso las empresas de semiconductores tuvieron un año muy duro en 2023.

Es decir que hubo focos de debilidad real, ya sea como resultado de los tipos de interés más altos o por la reducción de inventarios tras la pandemia. Si miramos al futuro, creemos que hay aspectos positivos y negativos, y que el mercado se está centrando demasiado en los positivos. Los analistas del mercado estadounidense esperan que se produzca para este año un 10% de crecimiento de los beneficios por acción.

Es importante tener en cuenta que una fuerte recuperación ya está en las expectativas de consenso, y que la valoración del mercado se sitúa en niveles históricos bastante altos: 21 veces el PER es un récord, aparte de la pandemia y la burbuja tecnológica. Así que no hay que pasar por alto las pequeñas señales negativas, como un mercado laboral algo menos tensionado o el pequeño deterioro en términos de calidad crediticia que está viendo el sistema bancario. Una de las características que nos gusta en este fondo es que nuestras posiciones cortas se beneficiarán desproporcionadamente en caso de que algo falle en el escenario de aterrizaje suave.

Capital Strategies Partners distribuye los fondos de Artemis Finance en España, Italia y Portugal.

Foto cedidaFrancesc Jordà, director de Planificación Financiera, Operaciones y Medios de Creand Crèdit Andorrà.

Francesc Jordà, director de Planificación Financiera, Operaciones y Medios de Creand Crèdit Andorrà, describe 2023 como un año de crecimiento para la entidad, que este año estrena plan estratégico con el objetivo de seguir con esta tendencia. Quiere consolidar la apuesta por la comercialización de vehículos especializados y ambiciona duplicar la presencia en Luxemburgo, por su posición como plataforma de fondos de gestión alternativa para institucionales y de vehículos sobre activos no cotizados.

¿Cómo ha sido 2023 en términos de negocio para Creand?

El año 2023 ha sido un año de crecimiento y de consolidación del negocio para nuestro grupo en todas las plazas en las que tenemos presencia (Andorra, España, Luxemburgo y Miami), siguiendo la senda trazada en ejercicios anteriores. El volumen de negocio del grupo Creand se sitúa sobre los 27.600 millones de euros. En 2023 hemos cerrado el plan estratégico 2021-2023 con unos resultados que han superado con creces los objetivos marcados. Nuestro éxito pasa por seguir siendo fieles a un modelo de banca que nos permite ofrecer un valor diferencial, basado en el servicio al cliente, la especialización en productos y servicios, y la innovación y transformación digital.

En líneas generales, ¿qué les piden los clientes?

En Creand somos expertos en banca comercial, banca privada, gestión de activos y también estamos presentes en el sector de los seguros. En todos estos ámbitos el cliente está en el centro de nuestras decisiones y tenemos claro que mantener su confianza es el pilar de nuestro trabajo. El cliente cada vez está más y mejor informado, y demanda nuevos servicios adaptados a la evolución del mercado y con un elevado componente tecnológico y digital. La innovación y la transformación digital es uno de los ejes de nuestro plan estratégico, para ser capaces de acompañar y dar respuesta a las expectativas de nuestros clientes. Por supuesto, también tenemos muy en cuenta el componente de servicio y personalización, como elementos diferenciales para satisfacer sus demandas y mantener su confianza a largo plazo.

¿En qué área de negocio -relacionada con el asset management y la inversión- van a poner el foco este año?

En líneas generales, estamos trabajando para consolidar nuestra apuesta por el diseño y la comercialización de vehículos especializados y ampliar la gama de productos de inversión alternativa que aportan valor añadido diferencial a nuestros clientes. Esto también nos permite ahondar en el desarrollo de sinergias de grupo, sumando la experiencia a nivel internacional y el conocimiento en beneficio del cliente. En el caso de España, hemos hecho una apuesta estratégica por incrementar el portfolio de

servicios y productos a través de la gestora, Creand Asset Management, tras la ampliación de sus actividades con el asesoramiento y la gestión discrecional de carteras, así como la gestión de vehículos y sociedades de capital riesgo, como el private equity. También hemos creado una nueva división de family office, con el objetivo de potenciar el enfoque de servicio integral e independiente a los clientes. En Luxemburgo también ambicionamos duplicar nuestra presencia, como mercado clave

por su posición como plataforma de fondos de gestión alternativa para institucionales y vehículos sobre activos no cotizados.

¿Van a ampliar las alianzas estratégicas?

Nuestro nuevo plan de negocio 2024-2026 reafirma las alianzas estratégicas como uno de los pilares para continuar creciendo en aquellos mercados donde estamos posicionados. Por un lado, seguimos buscando acuerdos para comercializar determinados productos especializados con partners de referencia, que nos permitan incrementar el portfolio de opciones a disposición del cliente. Por otro lado, y de manera más global, buscamos oportunidades que nos permitan crecer adquiriendo algún negocio a nivel local que realmente encaje con nuestra filosofía y nuestro modelo de ver la banca privada. Estamos muy contentos de cómo está evolucionando el grupo Creand y las sinergias que consolidamos, como ocurrió con la integración del negocio de family office de GBS Finance. Nos planteamos hacer alguna operación, pero sin precipitarnos.

¿Van a abrir alguna oficina más en el extranjero, a sumar a las de España, Luxemburgo y Miami? ¿Existe la posibilidad de que realicen adquisiciones para entrar en nuevos mercados?

No está previsto. La apuesta estratégica del grupo pasa por reforzar el negocio en aquellas plazas donde ya contamos con una presencia fuerte, como ocurre en Andorra, nuestro mercado de origen y donde somos la principal entidad en banca retail, de empresas, banca privada y seguros, así como en España, Luxemburgo y Miami, donde estamos focalizados desde hace más de una década en banca privada e institucional y que se han consolidado como plazas estratégicas para el Grupo.

¿Cómo va la oficina de Miami? ¿Tienen pensado abrir nuevos negocios allí?

Actualmente en el continente americano gestionamos un volumen de negocio alrededor de 2.000 millones de euros, lo que supone algo menos del 10% de nuestro volumen. Miami es el centro de la actividad financiera del grupo en América y es por ello una plaza muy interesante para Creand. Además, tenemos la ventaja de que llevamos en esa plaza desde 2011 y la conocemos bien.

Acaban de lanzar su primer fondo de fondos de private equity. ¿A qué responde este lanzamiento? ¿Van a lanzar más vehículos de activos privados a medio plazo? ¿Van a apostar fuerte por la inversión alternativa?

El Creand Select Private Equity es el primer fondo de fondos de private equity que lanzamos en España, pero como grupo en Luxemburgo ya teníamos otro. Este fondo de fondos consolida nuestra apuesta por el diseño y la comercialización de vehículos especializados, lo que nos permite ampliar la gama de productos de inversión alternativa que aportan valor añadido diferencial a nuestros clientes, una apuesta estratégica de Creand Asset Management. Además, se trata del primer proyecto de private equity en el que el grupo Creand colabora en España y Andorra. Este tipo de operaciones nos permiten ahondar en el desarrollo de sinergias de grupo, sumando la experiencia y el conocimiento global en beneficio del cliente.

En Creand hay un compromiso con el deporte de nieve. ¿A qué responde? ¿Van a entrar en el patrocinio de más actividades de tipo social?

Somos un grupo de origen andorrano y comprometido con el progreso del país. El sector de la nieve es estratégico para Andorra, es uno de los motores del crecimiento económico y del desarrollo social, y por lo tanto es estratégico para nosotros. Formamos parte del accionariado de SETAP365, sociedad explotadora de las estaciones de esquí de Soldeu – El Tarter – Pal – Arinsal, y patrocinamos las diferentes estaciones de esquí y la Federación Andorrana de Esquí (FAE), para contribuir al futuro de nuestros deportistas. También apoyamos los esquí clubs, para fomentar el esquí de base, y patrocinamos competiciones internacionales, como la Copa del Mundode esquí alpino. El objetivo es poner nuestro granito de arena para posicionar las estaciones andorranas en uno de los grandes referentes del sector.

Somos una banca comprometida, por lo que más allá del ámbito deportivo, nuestro compromiso se orienta a impulsar iniciativas para el progreso económico y el bienestar de la sociedad en general. Estamos cerca del tejido empresarial, de las personas, velamos por la protección del medio ambiente, en definitiva, con criterios de sostenibilidad armonizamos los criterios de negocio con los sociales y medioambientales. Además, somos el único banco andorrano que tiene una fundación, que trabaja desde tres perspectivas: la educación, la acción social y la cultura.

BlackRock ha listado en Europa dos de sus estrategias activas de ETFs: el iShares World Equity High Income UCITS ETF (WINC) y el iShares U.S. Equity High Income UCITS ETF (INCU). “El lanzamiento ofrece a los inversores una potente combinación de las capacidades y la experiencia en gestión activa de BlackRock, con la amplitud y la escala de la plataforma iShares”, explican desde la gestora.

Según la experiencia de BlackRock, muchos inversores buscan altos niveles de ingresos periódicos, así como la revalorización del capital, y quieren acceder a estos temas a través del wrapper de su elección. Estos dos ETFs activos son, en su opinión, adiciones innovadoras a la oferta de ETFs de iShares que tratan de generar ingresos mediante la gestión activa de una cesta diversificada de valores con foco en el pago de altos dividendos y la venta de opciones de compra sobre índices.

Ambos fondos están diseñados para proporcionar a los inversores una estrategia diferenciada que busca generar el resultado de ingresos recurrentes y crecimiento del capital con menor volatilidad que sus índices de referencia. Según indica, combinando la estrategia de rotación de dividendos de BlackRock con los conocimientos de inversión propios de la firma, que integran el criterio humano de la inversión, big-data y el aprendizaje automático, los fondos tratan de predecir qué compañías son susceptibles de comportarse mejor o peor que el mercado. Estas carteras gestionadas activamente controlan los sesgos de estilo y sectoriales, lo que significa que estos fondos pueden ofrecer fuentes diversificadas de ingresos y crecimiento.

WINC e INCU están gestionados por el equipo Systematic de BlackRock en combinación con los equipos de la plataforma de ETFs de iShares, que aportan su experiencia en los mercados de capitales para respaldar la implementación de las estrategias de inversión en un formato de ETF negociable.

Con más de 35 años de experiencia, BlackRock Systematic emplea un enfoque de inversión que hace hincapié en los conocimientos basados en datos y en la comprobación científica de las ideas de inversión. Las disciplinadas técnicas de construcción de carteras del equipo se centran en obtener resultados de inversión diferenciados.

Raffaele Savi, Senior Managing Director, Robert Fisher, CFA, Managing Director y Anna Hawley, Managing Director, son los gestores de cartera nombrados para el World Equity High Income Fund. Raffaele Savi, Senior ManagingDirector, Robert Fisher, CFA, Managing Director, y Travis Cooke, CFA, Managing Director, son los gestores de cartera nombrados para el U.S. Equity High Income Fund.

“Los modelos de negocio de nuestros clientes en Europa están cambiando rápidamente: un cambio hacia propuestas de inversión centralizadas, un enfoque en los resultados de toda la cartera, un aumento de las plataformas digitales, un nuevo régimen de mercado… Todo ello significa que nuestros clientes requieren un conjunto más amplio de estrategias de inversión, tanto indexadas como activas, incluidos los wrapper en los que se ofrecen. Por eso nos entusiasma traer a Europa estrategias activas de ETFs, creando una nueva e importante vía de elección y mayor acceso a la inversión”, ha afirmado Jane Sloan, responsable de EMEA de Soluciones de Productos Globales de BlackRock.

Según indican desde la gestora, el iShares World Equity High Income UCITS ETF (WINC) y el iShares U.S. Equity High Income UCITS ETF (INCU) cotizan en Euronext Amsterdam y Xetra. El TER de cada fondo es del 0,35%.

El empresario argentino Eduardo Costantini, fundador de la gestora de Fondos Comunes de Inversión Consultatio Asset Management y de la compañía de brokerage Consultatio Investments, anunció que llegó a un acuerdo para adquirir el 100% del capital accionario de TPCG Group Ltd. con sede en el Reino Unido, propietaria de TPCG Valores S.A.U. (Argentina) y de TPCG Financial Services S.A. (Uruguay) y del 100% de Southern Trust S.G.F.C.I. S.A. (Argentina).

«Con esta integración, nuestros clientes pasan a ser parte de Consultatio+TPCG: uno de los mayores grupos independientes no bancarios de servicios financieros tanto de Argentina como de Uruguay, con una fuerte proyección regional. La sinergia y trayectoria de ambas empresas nos permitirá potenciar las capacidades y la reputación ya probadas por ambos grupos en sus respectivos negocios y segmentos de especialización: Fixed Income y Equity Trading, Capital Markets,Corporate Finance, Asset Management y Wealth Management. A partir de ahora, nuestros clientes recibirán un set más amplio de productos con una oferta única completa», anunció la empresa en un comunicado.

Los clientes extranjeros contarán con la opcionalidad geográfica para operar desde Uruguay.

«Está previsto que la integración de TPCG Group y Southern Trust en la familia Consultatio sea en el transcurso de este año. Durante este período de transición, nuestro compromiso es seguir brindando los servicios excepcionales y de alta calidad que reciben actualmente todos los clientes y que han definido nuestra reputación», añade la nota.

«Al embarcarnos en este emocionante viaje, Consultatio reafirma su dedicación a la excelencia, la innovación y la satisfacción del cliente. Esta adquisición permitirá ofrecer capacidades renovadas, garantizando que nuestros clientes reciban las mejores soluciones posibles adaptadas a sus necesidades cambiantes», expresó Constantini al respecto según Infobae.

Santander anunció este martes que lanzará Openbank, su banco digital, en Estados Unidos y México en el segundo semestre de 2024.

El lanzamiento de Openbank en Estados Unidos y México acelerará la estrategia de crecimiento de Santander en estos mercados y será el primer uso completo de la plataforma tecnológica en la nube de Santander en Estados Unidos. Además, el lanzamiento de Openbank permitirá a Santander captar depósitos y aportar liquidez a su filial de financiación de automóviles, agrega el comunicado.

Openbank es el mayor banco 100% digital de Europa, con 18.000 millones de euros en depósitos (19.530 millones de dólares aproximadamente) y más de dos millones de clientes en España, Portugal, Alemania y Países Bajos, según información proporcionada por Santander.

«Openbank es el mayor banco digital de Europa por depósitos y cuenta con uno de los mejores índices de vinculación y satisfacción de cliente. Queremos seguir creciendo en Estados Unidos, el mayor mercado de servicios financieros del mundo, aprovechando nuestra tecnología y nuestras capacidades globales para ofrecer una experiencia de cliente ganadora”, dijo Ana Botín, presidenta de Banco Santander.

Jon Rahm, uno de los mejores golfistas del mundo y embajador global de Santander, lucirá la marca Openbank en su camiseta en todos los torneos que juegue a partir del Masters de Augusta, en Estados Unidos, con el fin de aumentar la visibilidad del producto.

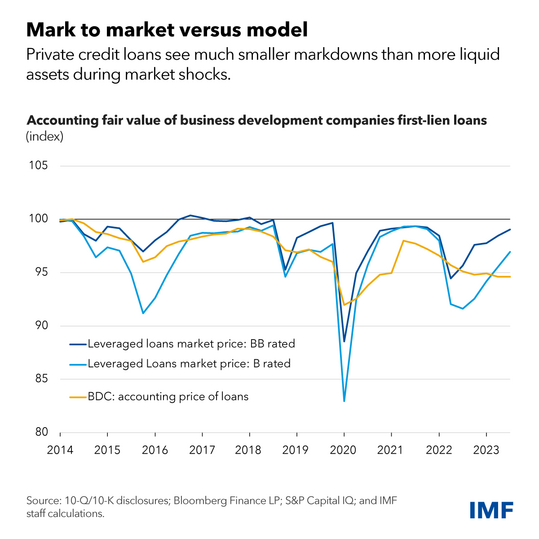

El mercado de crédito privado, por medio del cual las instituciones financieras no bancarias especializadas, como fondos de inversión, prestan a prestatarios corporativos, superó ya los 2,1 billones de dólares a nivel mundial el año pasado en activos y capital comprometido.

La cifra fue confirmada en un análisis del Fondo Monetarion Internacional (FMI) elaborado por sus economistas Charles Cohen, Caio Ferreira, Fabio Natalucci, y Nobuyasu Sugimoto

Aproximadamente tres cuartas partes del mercado se negocia en Estados Unidos, donde su participación se acerca a la de los préstamos sindicados y los bonos de alto rendimiento.

Este mercado surgió hace unas tres décadas como fuente de financiación para empresas demasiado grandes o riesgosas para los bancos comerciales y demasiado pequeñas para endeudarse en los mercados públicos.

En los últimos años, ha crecido rápidamente a medida que características como la velocidad, la flexibilidad y la atención han demostrado ser valiosas para los prestatarios.

Los inversores institucionales, como los fondos de pensiones y las compañías de seguros, han invertido con entusiasmo en fondos que, aunque ilíquidos, ofrecían mayores rendimientos y menos volatilidad.

El crédito corporativo privado ha generado importantes beneficios económicos al proporcionar financiamiento a largo plazo a los prestatarios corporativos.

Riesgos potenciales, dice el FMI

Sin embargo, la migración de estos préstamos desde bancos regulados y mercados públicos más transparentes al mundo más opaco del crédito privado crea riesgos potenciales.

Entre ellos destaca que la valoración es poco frecuente, la calidad crediticia no siempre es clara o fácil de evaluar, y es difícil entender cómo se pueden estar acumulando riesgos sistémicos dadas las interconexiones poco claras entre los fondos de crédito privados, las empresas de capital privado, los bancos comerciales y los inversores.

Hoy en día, los riesgos inmediatos para la estabilidad financiera derivados del crédito privado parecen ser limitados.

No obstante si el rápido crecimiento continúa con una supervisión limitada, las vulnerabilidades existentes podrían convertirse en un riesgo sistémico para el sistema financiero en general, dice el FMI.

En primer lugar, las empresas que recurren al mercado de crédito privado tienden a ser más pequeñas y tener más deuda que sus contrapartes con préstamos apalancados o bonos públicos.

Esto los hace más vulnerables al aumento de las tasas y a las recesiones económicas. Con el reciente aumento de las tasas de interés de referencia, el análisis del FMI señala que más de un tercio de los prestatarios ahora tienen costos por intereses que exceden sus ganancias actuales.

El rápido crecimiento del crédito privado ha estimulado recientemente una mayor competencia de los bancos en grandes transacciones.

Esto, a su vez, ha presionado a los proveedores de crédito privados para que desplieguen capital, lo que ha dado lugar a normas de suscripción más débiles y condiciones de préstamo más laxas, algunas de las cuales ya han sido observadas por las autoridades supervisoras.

En segundo lugar, los préstamos del mercado privado rara vez se negocian y, por lo tanto, no pueden valorarse utilizando los precios del mercado, dicen los expertos del FMI.

En cambio, a menudo se califican solo trimestralmente utilizando modelos de riesgo y pueden sufrir valoraciones obsoletas y subjetivas en todos los fondos.

El análisis del organismo financiero multilateral compara el crédito privado con los préstamos apalancados (que se negocian regularmente en un mercado más líquido y transparente) y muestra que, a pesar de tener una menor calidad crediticia, los activos crediticios privados tienden a tener rebajas más pequeñas en momentos de tensión.

En tercer lugar, si bien el apalancamiento de los fondos de crédito privados parece ser bajo, el potencial de múltiples capas de apalancamiento oculto dentro del ecosistema de crédito privado genera preocupación dada la falta de datos.

El apalancamiento lo ejercen también los inversores en estos fondos y los propios prestatarios. Esta estratificación del apalancamiento dificulta la evaluación de las posibles vulnerabilidades sistémicas de este mercado.

Cuarto, parece haber un grado significativo de interconexión en el ecosistema crediticio privado.

Si bien los bancos no parecen tener una exposición importante al crédito privado en conjunto (la Reserva Federal ha estimado que el endeudamiento crediticio privado de Estados Unidos ascendió a menos de unos 200 mil millones de dólares, menos del 1 por ciento de los activos bancarios estadounidenses), algunos bancos pueden tener exposiciones concentradas al crédito privado.

Además, un grupo selecto de fondos de pensiones y aseguradoras se están sumergiendo más profundamente en aguas crediticias privadas, aumentando significativamente su participación en estos activos menos líquidos.

Esto incluye a las compañías de seguros de vida influenciadas por el capital privado.

Por último, el FMI señala que no obstante los riesgos de liquidez parecen limitados hoy en día, una creciente presencia minorista puede alterar esta evaluación.

Los fondos de crédito privados utilizan bloqueos de capital a largo plazo e imponen restricciones a los reembolsos de los inversores para alinear el horizonte de inversión con los activos ilíquidos subyacentes.

Pero los nuevos fondos dirigidos a inversores individuales pueden tener mayores riesgos de reembolso.

Si bien estos riesgos se mitigan mediante herramientas de gestión de liquidez (como puertas y períodos de reembolso fijos), no se han puesto a prueba en un escenario de segunda vuelta grave.

En general, aunque estas vulnerabilidades actualmente no representan un riesgo sistémico para el sector financiero en general, pueden seguir acumulándose, con implicaciones para la economía. En una crisis grave, la calidad crediticia podría deteriorarse drásticamente, provocando impagos y pérdidas significativas.

Las conclusiones de los expertos del FMI

Es imperativo adoptar una postura regulatoria y de supervisión más vigilante para monitorear y evaluar los riesgos en este mercado.

Las autoridades deberían considerar un enfoque de supervisión y regulación más activo del crédito privado, centrándose en el seguimiento y la gestión de riesgos, el apalancamiento, la interconexión y la concentración de exposiciones.

Las autoridades deberían mejorar la cooperación entre industrias y fronteras nacionales para abordar las lagunas de datos y hacer que las evaluaciones de riesgos sean más consistentes en todos los sectores financieros.

Los reguladores deberían mejorar los estándares de presentación de informes y la recopilación de datos para monitorear mejor el crecimiento del crédito privado y sus implicaciones para la estabilidad financiera.

Los reguladores de valores deberían prestar mucha atención a la liquidez y al riesgo de conducta en los fondos de crédito privados, especialmente minoristas, que pueden enfrentar mayores riesgos de reembolso.

Los reguladores deberían implementar las recomendaciones sobre diseño de productos y gestión de liquidez del Consejo de Estabilidad Financiera y la Organización Internacional de Comisiones de Valores.