Foto cedidaLuca Evangelisti, gestor de inversiones y jefe de análisis de crédito de Jupiter AM.

El mercado de los bonos convertibles contingentes del sector financiero (conocidos comúnmente como CoCos o AT1) ha superado definitivamente las turbulencias de hace un año, derivadas del hundimiento de Credit Suisse, la quiebra de Silicon Valley Bank (SVB) y otros bancos regionales estadounidenses. Según el último análisis de LucaEvangelisti, gestor de inversiones y jefe de análisis de crédito de JupiterAM, este mercado se ha estabilizado, la confianza de los inversores ha regresado y la nueva cosecha de AT1 emitidos durante los últimos meses encierra potencial para generar elevadas rentabilidades durante los próximos años. “Ello es debido a una combinación de diferenciales de deuda corporativa amplios y un entorno de tipos elevados que se traduce en unos cupones muy altos y una mayor probabilidad de futuras amortizaciones anticipadas”, afirma.

Según explica, “recientemente se han observado ampliaciones de los diferenciales de los CoCos” ya que los inversores han demandado mayores rentabilidades por el riesgo que estaban dispuestos a asumir. Lo anterior encuentra su origen en una combinación de factores: “Aunque la política de tipos de interés increíblemente restrictiva de la Reserva Federal de EE. UU. (Fed) ha comenzado a atenuarse, la incertidumbre geopolítica parece que va a persistir”. Sin embargo, “esta situación ha empezado a invertirse con el descenso de los tipos de la deuda pública”, apunta. También destaca que “sigue existiendo una gran prima de riesgo entre los CoCos y los bonos corporativos high yield, que se mueve actualmente en los niveles más amplios de los últimos años, a pesar de los sólidos fundamentales que presenta el sector bancario”.

En cuanto a factores a tener en cuenta por los inversores, explica que “los precios de los CoCos ya descuentan en gran parte el riesgo bajista, lo que hace que sus valoraciones futuras sean bastante atractivas”. Además, “las cotas más elevadas de volatilidad ya han quedado atrás y los altos cupones que ofrecen actualmente los AT1 otorgan un buen grado de protección en caso de nuevas ampliaciones de los diferenciales (punto de equilibrio elevado)”. En su opinión, los bancos conseguirán salir airosos de una posible desaceleración. “En este marco, nos siguen gustando las entidades financieras grandes y diversificadas que se benefician de unas fuentes de ingresos estables y recurrentes y grandes colchones de capital, ya que pueden soportar grandes tensiones económicas”, subraya.

Por último apunta que a los niveles actuales de valoración, existe una gran cantidad de oportunidades disponibles, lo que brinda un perfil de riesgo asimétrico en el que las rentabilidades potenciales están sesgadas al alza. “Creemos que los CoCos siguen constituyendo una atractiva oportunidad de inversión debido a su alta dosis de carry, el elevado punto de equilibrio de las emisiones recientes y la posibilidad de nuevos estrechamientos de los diferenciales hasta acercarse o incluso situarse por debajo de los diferenciales de los bonos corporativos high yield genéricos”, concluye.

Según la última encuesta sobre gestión de ETFs realizada por Quantalys Harvest Group en colaboración con BNP Paribas Asset Management, esta clase de vehículo de inversión supone el 16% de los activos gestionados, a finales de 2023. Este porcentaje visibiliza el fuerte crecimiento que los ETFs han tenido, ya que hace diez años representaban solo el 6% de todos los fondos gestionados en Europa.

Otro dato revelador de esta encuesta es que en lo que respecta a las entradas de capital y a la rentabilidad registrada, 2023 fue un año muy favorable con más de 141.000 millones de euros, convirtiéndose así en el segundo mejor año después de 2021.

Estas cifras vienen acompañadas de una conclusión clara: el número de inversores interesados en los ETFs aumenta. Según los promotores de la encuesta, 2023 fue uno de los mejores años en términos de entradas de capital, lo que muestra un aumento en la variedad de perfiles entre los inversores que están integrando los ETFs en sus carteras: banca privada, servicios de gestión de grandes patrimonios, asesores financieros e inversores particulares a través de plataformas digitales.

Una de las tendencias más relevantes de 2023 fue que los ETFs temáticos resultan cada vez más atractivos. “Más que una tendencia, este cambio estructural pone de manifiesto un movimiento fundamental en la gestión de la asignación de activos, que ya no se limita a un desglose por clases de activos, regiones o sectores de actividad, sino que avanza hacia un enfoque temático transversal”, aclaran desde BNP Paribas AM.

En concreto, en 2023, los fondos temáticos relacionados con el clima recaudaron 3.000 millones de euros, mientras que los de energías renovables, muy populares en 2021, recibieron 1.000 millones. Además, fue un año para la renta fija, ya que estos ETFs representan ya el 25% de los activos gestionados por ETFs en Europa. “2023 marcó un año sin precedentes en lo que se refiere a las entradas de capital en la clase de activo”, indican.

Por último, en 2023 se observó un buen ritmo de entradas de capital en ETFs de ESG, cuyo patrimonio aumentó un 28%. No obstante, desde BNP Paribas AM reconocen que tras el nivel máximo que registraron en 2021, el interés por el ámbito ESG parece haber disminuido. Aun así, la gestora reconoce que ha detectado una creciente demanda de estrategias ETFs con enfoque ESG.

Para los promotores de esta encuesta, los resultados evidencian que algo ha cambiado y que los ETFs constituyen un componente esencial de la asignación de activos en el segmento de la gestión de patrimonios y se utilizan en todos los ámbitos, incluido el de seguros de vida. “El número de pólizas de seguros de vida que contienen al menos un ETF ha aumentado más del 4% en un año y del 10% en dos años, hasta situarse en el 48% en 2023. La tendencia registrada en 2023 continúa en 2024, con entradas de capital positivas en la clase de activo durante el primer trimestre del año”, ponen como ejemplo desde la gestora.

En opinión de Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para España y Portugal, este estudio confirma el éxito de los ETFs, que continúan creciendo en el mercado europeo. «Por segundo año consecutivo, el Observatorio de Gestión de ETF de Quantalys Harvest Group, en colaboración con BNP Paribas Asset Management, analiza las tendencias existentes para entender la evolución de la clase de activo, que constituye un elemento fundamental de nuestro plan estratégico para 2025”, destaca Hurtado de Mendoza.

Por su parte, Pierre Miramont, director de Análisis de Fondos y Modelos de cartera de Quantalys Harvest Group, añade: “2023 fue un año de desarrollo para el mercado de índices. Este avance se debió en gran medida al sector de la gestión de patrimonios, que se ha propuesto ofrecer productos accesibles e innovadores a perfiles como el de los ahorradores, que ya están familiarizados con este tipo de productos y muestran un gran interés por ellos. La digitalización y las crecientes demandas en materia de transparencia de los productos de inversión, costes y rentabilidad también han favorecido a los ETFs. Por lo tanto, era esencial que Quantalys Harvest Group, como compañía de análisis independiente, llevara a cabo una segunda edición del observatorio ETF en colaboración con BNP Paribas Asset Management”.

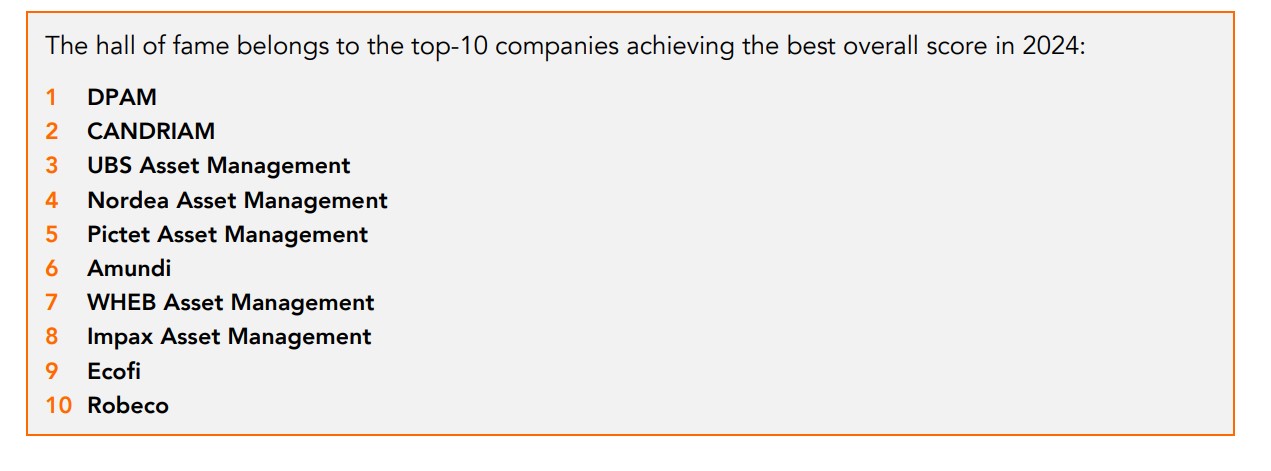

DPAM y Candriam se consolidan como las firmas de gestión de activos cuyas marcas reflejan mejor su compromiso y visión sobre la inversión responsable. Según la sexta edición del Responsible Investment Brand Index (RIBI™), ambas firmas encabezan este ranking desde su creación. En los diez primeros puestos también se ubican, por orden, UBS AM, Nordea AM, Pictet AM, Amundi, WHEB AM, Impax AM, Ecofi y Robeco. “Este índice pone de relieve la capacidad 600 gestores de activos de todo el mundo para trasladar sus esfuerzos en favor de la inversión responsable a su marca principal”, explican desde Hirchel & Kramer.

En la edición de 2024, UBS Asset Management, Nordea Asset Management, Pictet Asset Management y WHEB Asset Management se han estrenado entre las diez primeras posiciones. “Las empresas que este año han sido desplazadas del top 10 no lo han sido por un debilitamiento de sus posiciones en términos absolutos, sino que han sido superadas por nuevos participantes. Siguen siendo muy fuertes, todas en la categoría Avant-Gardist, y todas en uno o varios top10 regionales o sectoriales”, destaca el informe que acompaña la publicación de este índice.

Según sus autores y creadores, Markus Kramer y Jean-François Hirschel, la edición de 2024 del RIBI pone de relieve los efectos que puede tener en los gestores de activos la integración de los principios de inversión responsable en la identidad de una empresa. “Al alinear sus marcas y culturas con un profundo compromiso con la inversión responsable, las empresas pueden navegar con éxito por las complejidades del panorama actual de la inversión y la ESG. Ahora más que nunca, los gestores de activos deben expresar sus convicciones y objetivos sobre cómo alcanzar la doble meta de generar rendimientos para sus inversores y contribuir a un mundo mejor a través de sus acciones”, destacan.

2023, un año complejo

El informe destaca que 2023 fue un año difícil para los gestores de activos y aunque la mayoría de los resultados financieros fueron positivos en el conjunto del año, el camino hasta llegar ahí fue accidentado, hasta el punto de que muchos inversores perdieron la paciencia y retiraron su dinero. “Si echamos la vista atrás a los últimos 15 años, 2023 es el segundo peor año en términos de reembolsos para los gestores de activos, pisándole los talones a 2022, cuando los niveles de reembolso alcanzaron su nivel más alto”, recuerdan. Una realidad que ha pesado en el interés por la inversión sostenible.

Sin embargo, Peter De Coensel, CEO de DPAM, defiende que las gestoras tienen una oportunidad única de dirigir los flujos de capital y contribuir a un mundo mejor. “El sector sigue avanzando, aunque se enfrente a muchos retos. Nuestra marca es una expresión genuina y auténtica de nuestro compromiso con la inversión responsable. Agradecemos a RIBI su reconocimiento a la continua dedicación de nuestros equipos. Nuestro propósito y ambición son compartidos por todos en DPAM. Como miembro de la NZAMi, respaldamos las estrategias y los objetivos de transición y transformación gubernamentales y corporativos”, afirma De Coensel.

El documento advierte de que la paciencia de los inversores responsables se puso a prueba cuando, por segundo año consecutivo, el rendimiento medio de los fondos ESG fue inferior al de sus homólogos. Además señala que las perspectivas también se vieron empañadas por el anuncio del regulador europeo de una consulta sobre una importante evolución del Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR).

Por su parte, en EE.UU., como se destacó en el informe del año pasado, el debate sobre la inversión sostenible es cada vez más político, con un enfoque muy maniqueo de blanco o negro. “Esto puede parecer muy alejado de Europa, pero al ser el país con más activos bajo gestión y más gestores de activos del mundo, no se puede ignorar a Estados Unidos”, indica el informe.

Los autores del índice no creen que estos elementos amenacen el crecimiento a largo plazo de la inversión sostenible, ya que sostienen que la inversión sostenible está aquí para quedarse. “Sin embargo, no nos sorprende que un tema de tan rápido crecimiento esté atravesando una fase de maduración. Y reconocemos que navegar en un contexto así es difícil para todos los actores del panorama inversor. Más que nunca, los gestores de activos necesitan trabajar en su marca e identidad y expresarla de forma que resuene con las necesidades de sus clientes. Además de las ventajas ya mencionadas, esto genera beneficios especialmente relevantes en el contexto actual: mantener una visión a largo plazo en su diálogo con los clientes y mantener la estabilidad de la organización y la energía de los equipos en un momento en que puede ser necesario tomar decisiones difíciles”, propone el informe en su introducción.

La importancia de tener una convicción sostenible

Tras seis ediciones publicando este índice, desde Kramer y Hirschel consideran que la coherencia en la inversión y la marca responsables depende de las convicciones y creencias que guían las decisiones de gestión, más que del tamaño de la organización. Además, destacan que los gestores de activos deben expresar sus convicciones y objetivos, ahora más que nunca.

“Nuestros hallazgos muestran que los gestores de activos que integran profundamente los principios de inversión responsable en su identidad de marca no solo son más capaces de navegar por las complejidades del actual entorno ESG y de inversión, sino que también están emergiendo como fuerzas fundamentales para un cambio positivo. También queda claro que la dualidad entre rendimiento y un firme compromiso con la inversión responsable se considera cada vez más como algo higiénico. Las estrategias de inversión responsable siguen resonando con fuerza entre los clientes y las partes interesadas, especialmente en Europa, posicionando a las empresas como líderes en el movimiento hacia inversiones que contribuyan a mejoras sociales y globales. Sin embargo, como también podemos observar claramente, existe la expectativa de que esto no se produzca a expensas de un enfoque en el rendimiento financiero a largo plazo”, explican.

En su opinión, esta narrativa subraya la importancia crítica de que los gestores de activos expresen sus convicciones y objetivos con más fuerza que nunca. “Es crucial que los gestores de activos hagan que sus valores dejen de ser meras declaraciones en sus sitios web para convertirse en principios vividos activamente en su cultura corporativa y en sus procesos de toma de decisiones. Alimentar una cultura de responsabilidad refuerza las prácticas éticas, fortalece la identidad de la marca, genera confianza entre los clientes y mejora la capacidad de recuperación en medio de los continuos cambios del sector. Al anclar su identidad en un propósito bien definido y un sólido sistema de valores, los gestores de activos pueden distinguirse, crear culturas de excelencia, atraer a inversores con valores similares y atraer y retener a los mejores talentos. Esto no sólo impulsa el rendimiento y el crecimiento, sino que también contribuye significativamente a un futuro más sostenible. En términos más generales, ayuda a crear la confianza y la alineación entre los gestores de activos, sus clientes y sus beneficiarios que nuestra sociedad tanto necesita. Expresar las convicciones y los objetivos no sólo se fomenta, sino que es imperativo para quienes aspiran a liderar y tener un impacto duradero”, defienden.

Principales tendencias

Entre las tendencias que refleja el informe destaca la regulación. Según explica, a medida que la regulación se hace cada vez más visible, especialmente en la inversión responsable, la marca es la forma de diferenciarse, de mostrar al mundo lo única que es una organización y cómo esto beneficia a sus clientes. En segundo lugar, los autores del índice lanzan una reflexión relevante a nivel geográfico, ya que todas las empresas que figuran en el Top 10 mundial son europeas, continuando una tendencia más amplia identificada en ediciones anteriores de RIBI. Otra apreciación es que, como también se ha visto en ediciones anteriores, nuestro top 10 mundial está formado tanto por organizaciones enormes como por pequeñas boutiques.

“La diversidad de avances refleja la diversidad de dinámicas del sector. Globalmente, nuestra edición 2024 muestra estabilidad en términos de Compromiso (puntuación global de Compromiso de 2,10 este año frente a 2,12 el año pasado), y un ligero descenso en términos de Marca (puntuación global de Marca de 1,69 este año frente a 1,90 el año pasado). Este descenso en la puntuación de Marca podría calificarse en realidad de estabilidad, ya que hemos subido el listón en nuestra metodología de puntuación de Marca, como destacamos en la introducción de este informe (el cálculo pro forma sobre la muestra de este año con la metodología anterior arroja una puntuación de Marca de 1,84). El sector en su conjunto avanza. De hecho, contamos con un 3% menos de rezagados que el año pasado y un 8% menos que hace tres años, cuando RIBI se hizo mundial por primera vez”, señala Markus Kramer, cofundador del Responsible Investment Brand Index, socio de la consultora de marcas Brand Affairs y autor de The Guiding Purpose Strategy, A Navigational Code for Growth.

La lectura que hace Kramer es clara: “Esto significa que más de 50 gestores de activos han tomado medidas para salir del campo de los rezagados y entrar en una de nuestras otras tres categorías más avanzadas. Hay situaciones aisladas detrás de este cuadro general. En primer lugar, geográficamente. Al igual que el año pasado, Europa se mantiene firmemente a la cabeza en ambas dimensiones, mientras que Norteamérica, y Estados Unidos en particular, van a la zaga. La diferencia es aún mayor este año que en 2023, sobre todo en el aspecto del Compromiso. Una vez más, EE.UU., el país con los mayores AUM y el mayor número de gestores de activos en nuestro análisis, tiene la puntuación de Compromiso más baja (1,32) de todos los países desarrollados”.

Por su parte, Jean-François Hirschel, cofundador del Responsible Investment Brand Index, y director general y fundador de H-Ideas, empresa especializada en estrategia y posicionamiento en el sector financiero, añade: «Nuestra sociedad necesita una base de confianza entre el sector de la gestión de inversiones, sus clientes y sus beneficiarios. Una identidad clara y bien articulada es una forma poderosa de crear alineación entre los gestores de activos y sus clientes. Me siento alentado por el progreso general que el sector está realizando en estas cuestiones. La variedad de enfoques que están adoptando los gestores de activos para incorporar la inversión responsable a sus marcas es un signo de maduración del tema. El sector avanza hacia ESG 2.0».

Luego de un día entero educativo, con las presentaciones de las gestoras, los asistentes al X Funds Society Investment Summit participaron del clásico torneo de golf en el campo profesional del PGA National Resort de Palm Beach.

Con el tono amigable de este clásico, los competidores dejaron todo en el campo para ganar sus premios.

Además, para quienes no son jugadores, el evento contó con una clínica en la que algunos y algunas se convirtieron en aficionados.

El despacho de abogados de referencia en la Península Ibérica, Pérez-Llorca, y el el despacho de elite mexicano González Calvillo anunciaron la firma de un acuerdo de integración que permitirá la entrada de Pérez-Llorca en el mercado mexicano.

González Calvillo aporta una plataforma inicial de aproximadamente 100 abogados y alrededor de 160 profesionales en su oficina principal en la Ciudad de México y en la oficina de la ciudad de Monterrey. El acuerdo se estructura como una integración plena, jurídica y económica.

Los socios de González Calvillo pasarán a ser socios de Pérez-Llorca. Se trata de la primera vez que dos firmas líderes en sus respectivos mercados, ibérico y mexicano, se integran.

Ambos estudios son ampliamente reconocidos en sus mercados y avalados por directorios internacionales como Chambers & Partners, Legal 500 y Latin Lawyer 250 Elite, quienes destacan a ambas firmas y a sus profesionales en las más altas posiciones de sus rankings.

El proyecto ambiciona desarrollar la primera práctica legal en México, con una posición de referencia en grandes operaciones, financiamientos y litigios transnacionales, para lo cual se designará un comité de desarrollo en el que participarán los socios de México y se abordará una importante estrategia de inversión y crecimiento en este país.

El objetivo es dar servicio a clientes a ambos lados del Atlántico, firmas estadounidenses, grandes multinacionales y financial sponsors, participando en el flujo de inversión hacia México desde Estados Unidos, Canadá y resto de Latinoamérica, así como entre México y la Península Ibérica, y seguir ampliando las relaciones con el cliente local en estos dos mercados.

La firma proyecta tener un papel importante y constructivo en el futuro del mercado legal mexicano, en el estudio y desarrollo de su Derecho, y realizar una contribución a la sociedad y las instituciones de este país mediante el trabajo pro bono y las aportaciones en favor de proyectos de interés nacional.

Está previsto que los órganos de administración y los socios de ambos despachos ratifiquen este acuerdo a lo largo del segundo trimestre de 2024, y que en el mismo plazo se obtengan las autorizaciones gubernamentales respectivas y aplicables.

“Estoy enormemente satisfecho de anunciar la integración de González Calvillo en Pérez-Llorca. México y España son, por ese orden, las dos mayores economías de lengua española, conectadas muy fuertemente con los Estados Unidos y la Unión Europea, y cada vez más estrechamente

ligadas entre sí. Esta operación, y el crecimiento en México que emprenderemos a partir de ella, nos permitirá atender a nuestros clientes con excelencia en ambos mercados, así como seguir ofreciendo oportunidades de desarrollo profesional internacional a nuestros equipos”, dijo Pedro Pérez-Llorca, socio director de Pérez-Llorca.

Por su parte, Enrique González Calvillo, comentó: “para González

Calvillo se trata de una oportunidad importante para consolidar nuestra presencia en España, y Europa en general, al tiempo que nos permite ofrecerles a nuestras firmas referentes en Estados Unidos y América Latina nuestro apoyo y representación que anteriormente se limitaban únicamente a proyectos y la resolución de controversias en México. Creo que nuestra integración con Pérez-Llorca marcará un hito, un antes y un después, en la profesión legal de nuestro país”.

Proyecto internacional

En enero de 2024, Pérez-Llorca nombró a Iván Delgado Socio Ejecutivo Internacional, con el mandato de liderar y pilotar la estrategia internacional de la firma.

Con la integración con González Calvillo, Pérez-Llorca da un primer paso fundamental en sus planes de implantación en México. En menos de un año, el despacho ha abierto una oficina en Lisboa, conformada por más de 25

profesionales con plena capacidad transaccional, y ahora se abre al mercado mexicano, primera economía del mundo hispano y nudo crítico en el flujo de las inversiones transatlánticas.

La firma ofrecerá a sus clientes a nivel global el servicio jurídico más completo y de la más alta calidad en Derecho mexicano, español, portugués y europeo desde sus oficinas de Barcelona, Bruselas, Ciudad de México, Lisboa, Madrid y Monterrey. Pérez-Llorca cuenta, además, con oficinas en Londres, Nueva York y Singapur, las tres grandes capitales financieras del mundo, desde las que estrecha relaciones con clientes y despachos internacionales.

En conjunto, Pérez-Llorca tendrá 9 oficinas en Europa, América y Asia y

cerca de 800 profesionales.

“Con la integración de González Calvillo, Pérez-Llorca se convierte

en el socio de referencia para las firmas estadounidenses, europeas y asiáticas que requieran un alto nivel de asesoramiento legal transaccional, litigioso o regulatorio y el despacho en el que confiar sus asuntos más complejos en la Península Ibérica y México”, dijo Iván Delgado

González Calvillo es una firma elite con presencia en grandes operaciones y asuntos mexicanos, transfronterizos e internacionales. Esta integración coloca a la firma mexicana en posición de consolidar y expandir significativamente su oferta de servicios y su base de profesionales, así como de cimentar su posición en la industria, la cual por años ha mantenido como gran referente del mercado legal mexicano.

Rodrigo Rojas, Socio de González Calvillo y miembro de su Comité de Dirección, concluye que “como resultado de la integración, nuestra práctica se consolida y expande materialmente. Este acuerdo nos permite continuar prestando el servicio de primer nivel por el que los mercados mexicanos e internacionales nos reconocen, pero expande el horizonte de posibilidades para nuestros clientes y equipo de forma acelerada, sólida y sostenida”, concluyó.

Bajo la atención de clientes institucionales en Europa y América Latina, la economía mexicana se ha destacado y atraído perspectivas prometedoras, lo que ha demandado oportunidades de inversión en activos locales. Esto es lo que el grupo Azimut, uno de los mayores gestores independientes de Europa, con 95.100 millones de euros (sobre 101.000 millones de dólares) en activos gestionados y oficinas repartidas por todo el mundo, aportará ahora a los inversores, lanzando en mayo un fondo OICVM de renta variable mexicano.

La gestión estará a cargo de Azimut KAAN, administradora liderada por José Fierro y Alberto Rodríguez, resultado de una adquisición de KAAN Capital por parte de Azimut en 2021.

“México está en un mercado alcista con el nearshoring, es un mercado de largo plazo muy interesante. caso de inversión”, dice Stefano del Papa, Head of Latam Asset Management del grupo Azimut, en conversación con Funds Society en São Paulo. “Muchas empresas están trasladando sus plantas de producción de China a México. Es un mercado con muy buena visibilidad, así como las perspectivas de la economía mexicana para los próximos diez años”, afirma.

Dice que el gestor será el primer activo, en diez años, en tener un fondo UCITS que invierta en renta variable mexicana, que actualmente está disponible para jugadores extranjeros sólo a través de ETF. Del Papa afirma que Azimut comenzó a recibir demanda de actores institucionales para invertir en activos en México.

“Tenemos diferentes clientes institucionales alrededor del mundo que han solicitado un fondo UCITS de renta variable mexicana. Esperamos clientes institucionales en diferentes mercados, tanto en América Latina como en Europa”, afirma, destacando que el fondo también estará disponible para inversores minoristas.

El ejecutivo destaca que la elección de un fondo OICVM se debe a la demanda institucional. “Esto es lo que buscan la mayoría de estos jugadores, que tenga más seguridad, garantía y control. Es más compatible con su cumplimiento”, afirma.

Miles de millones de capital

La estrategia de Azimut está guiada por una perspectiva que ve un gran movimiento de flujo de capital hacia México, debido a problemas geopolíticos actuales.

Según un estudio reciente de Preqin, el nearshoring llevará a América Latina a ser líder en recaudación de fondos y transacciones, con México a la cabeza. Según Del Papa, esto es resultado de cuestiones geopolíticas, ya que Estados Unidos busca reducir la exposición de China y diversificar su producción.

“México tiene planeados muchos miles de millones de dólares en inversiones para los próximos años. Actualmente no existen valores en los que se pueda tomar exposición directa en nearshoring, pero la visión del mercado es que esta ola de inversión, que durará años, generará un efecto positivo en toda la economía mexicana”, afirma. “Las instituciones institucionales llevan meses analizando esto y exigen un buen gestor que opere en este mercado”, comenta.

El negocio internacional de Houston sigue creciendo y los pases de advisors y banqueros empiezan a ser más comunes. En este caso, Xavier Hawley se unió a Concurrent y Wealth Partners Alliance procedente de Merrill Lynch.

Con 34 años en la industria, comenzó en 1990 en Merrill Lynch, para luego pasar por varias firmas entre las que se destacan PaineWebber (1994-1998), UBS (2010-2015) y volver a Merrill Lynch nuevamente donde estuvo nueve años hasta su nuevo puesto en Concurrent.

Concurrent es un RIA que se asume como un socio práctico y consultivo que ofrece a los asesores la independencia, el control y la flexibilidad que necesitan para atender mejor a sus clientes, dice la información de la empresa.

La firma proporciona “la base para lanzar un negocio independiente, escala continua, recursos para permitir a los asesores centrarse en el mejor uso de su tiempo con los clientes y una comunidad de asesores con ideas afines”, agrega la descripción de la firma.

Spectra Investimentos, gestora especializada en inversiones alternativas en América Latina con 7.000 millones de reales (alrededor de 1.340 millones de dólares) en activos, invertirá 50 millones de reales (cerca de 10 millones de dólares) y se convertirá en socio minoritario deOutfield Ventures, una gestora enfocada en el mercado deportivo con 150 millones de reales (29 millones de dólares) en activos.

“Descubrimos OutField hace un año y quedamos impresionados por el conocimiento del mercado, la reputación y la experiencia del equipo”, dice Renato Abissamra, socio de Spectra. La firma era una consultoría de negocios y marketing enfocada al mercado deportivo, con clientes como los clubes Flamengo y Red Bull Bragantino, y campeonatos como el Ironman Brasil.

Posteriormente, la empresa también empezó a trabajar con fusiones y adquisiciones en el mercado de los deportes y los deportes electrónicos y, posteriormente, abrió vehículos de inversión centrados en “empresas de rápido crecimiento”, como el centro de contenidos para jugadores Final Level y el software de reconocimiento facial BePass, que hoy se encarga del acceso para 50 % de clubes del Brasileirão Serie A.

“Estamos muy contentos de tener a Spectra como nuestro inversor en un momento crucial para el futuro del mercado. Más que la aportación económica, tenerlos con nosotros es un reconocimiento importante a nuestro trabajo y al potencial del sector. Cuando empezamos en 2016, soñábamos con tener capital institucional en el deporte, tal como lo vemos en Estados Unidos. Y esto ahora es una realidad, con OutField liderando el camino con el equipo de Spectra”, dice Pedro Oliveira, socio fundador de OutField.

Estrategias de inversión

El gestor de la inversión opera en cuatro estrategias de inversión: inversiones minoritarias en empresas en fase inicial a través de sus fondos de capital riesgo; inversiones minoritarias en SAF de clubes brasileños; inversiones en vehículos de crédito para adelantar cuentas por cobrar de clubes de fútbol; e inversiones en la compra de pasivos relacionados con el fútbol.

OutField tiene en funcionamiento un vehículo de reclamaciones legales de 50 millones de reales y también está estructurando vehículos de crédito, lanzando oficialmente OutField Capital 2. Se trata de una estrategia de etapa inicial centrada en startups que operan en la intersección de deportes, entretenimiento y juegos.

El vehículo está respaldado por Spectra y pretende recaudar 70 millones de reales (13 millones de dólares), de los cuales 25 millones de reales ya están comprometidos. El primer cierre está previsto para finales de abril.

“OutField Ventures nos brinda la oportunidad de participar en el proceso de transformación que vive la industria del deporte y el entretenimiento. Este movimiento está en línea con nuestra estrategia de invertir en nichos poco explorados, junto a especialistas y con altas expectativas de rentabilidad”, añade Abissamra.

La empresa cree que la industria deportiva local atraviesa un momento de profunda transformación, pero entiende que el ciclo apenas comienza y que habrá más cambios en la próxima década que en los últimos 100 años. Según los estudios propios de OutField, entre 2018 y 2023 se invirtieron más de 35.000 millones de dólares en el mercado global de tecnología deportiva.

La rápida expansión del crédito privado está creando un desequilibrio entre la oferta y la demanda que está presionando de nuevo los diferenciales y las condiciones de suscripción. Sin embargo, la misma competencia generada por el crecimiento orienta un equilibrio, según los analistas de Fitch Ratings.

La calificadora celebró un foro de crédito privado en Chicago en el que, junto a otros panelistas externos, debatieron sobre el presente y futuro del crédito privado.

Si bien la perspectiva de una mayor regulación mantuvo a los bancos al margen el año pasado, se habían vuelto más activos en los últimos meses, señaló la managing director, Meghan Neenan. Esto también se ha visto últimamente en varias asociaciones entre bancos y entidades no bancarias, lo que plantea la cuestión de cómo el regreso pendiente de los bancos y otros participantes en el mercado sindicado configurará el espacio de los préstamos directos.

Es probable que la competencia se intensifique, sobre todo en el mercado medio-alto. Aunque el apalancamiento y las cláusulas están resistiendo, se espera que los diferenciales se vean sometidos a una mayor presión.

En respuesta, Lyle Margolis, Head of Private Credit at Fitch Ratings, dijo que algunos prestamistas están cediendo en términos como la fijación de precios con el fin de mantener relaciones clave. Los resultados del crédito al mercado intermedio superaron las expectativas de Fitch el año pasado, aunque hay indicios de una mayor divergencia en las métricas crediticias de las empresas de desarrollo empresarial (BDC).

Derek Miller, Director General de Fitch, por su parte, comentó que a medida que se amplía el crédito directo, sigue creciendo la emisión de productos como obligaciones de préstamo garantizadas para el mercado intermedio, fondos alimentadores y facilidades bilaterales.

A medida de que los nuevos inversores añaden exposición al crédito privado a través de diferentes vehículos y estructuras, un objetivo primordial para los prestamistas será adaptar el producto de emisión para satisfacer tanto las necesidades del inversor como las del prestamista.

El rápido crecimiento y los numerosos nuevos participantes en el espacio del crédito privado han suscitado la noción de riesgo sistémico, aunque el FMI restó importancia a las preocupaciones sistémicas inmediatas del crédito privado en un informe reciente.

Si bien la explosión de productos semilíquidos, que permiten el riesgo de reembolso, podría dar lugar a la venta forzosa de activos, los límites trimestrales de reembolso evitarán las «huidas» de un fondo, concluyó Neenan.

Las inversiones pueden ser catalogadas como tradicionales, clásicas, innovadoras, disruptivas, seguras o riesgosas dependiendo del estudio y perfil del inversor. Sin embargo, hay algunas que no pasan de moda como el oro incluso cuando al mismo tiempo estamos hablando de autos eléctricos y autónomos y estas ofertas fueron las que tomaron el centro en la primera parte del X Funds Society Investment Summit de Palm Beach.

A estas ofertas las puede unir el intercambio generacional, familias que comienzan a traspasar su riqueza a las nuevas generaciones. Por este motivo, Jupiter, BNY Mellon y Vanguard hicieron sus presentaciones sobre estos temas.

Jupiter: los metales diversifican la cartera en momentos de incertidumbre política

En el caso de Jupiter, Ned Naylor-Leyland, Fund Manager y Head of Gold & Silver comentó las virtudes de los metales como el oro, la plata y las acciones en empresas mineras para diversificar la cartera y sobre todo, cubrirse en momentos de incertidumbre política.

En un año donde se celebrarán elecciones en EE.UU., México y Rusia entre muchos otros países, el experto habló acerca de las virtudes del oro como “dinero apolítico”.

“Ningún banco central puede emitir oro”, dijo Naylor-Leyland. Esto es muy importante porque cuando la inflación aumenta significativamente, tener oro puede ayudar a defender la cartera, agregó. Además, el precio del oro suele moverse de forma inversa a los tipos de interés reales, es decir, el tipo de interés que se paga por un bono una vez tenida en cuenta la inflación. De este modo, una asignación a metales monetarios puede ayudar a defender una cartera contra los efectos de la inflación.

Para Jupiter, la mejor manera de invertir en oro y plata es mediante una gestión activa que combine oro, plata y acciones de empresas mineras.

En cuanto al objetivo de la estrategia, la gestora se basa en superar la rentabilidad del oro para ayudar a los inversores a generar una atribución significativa. Con un enfoque flexible, dinámico y sin riesgos de la asignación a fondos de lingotes cotizados para la exposición al metal físico y a acciones de empresas mineras de oro y plata.

Por esa razón, el experto aseguro que la oferta de Jupiter es un enfoque de gestión activa que puede significar que una pequeña asignación a la estrategia Jupiter Gold & Silver podría ofrecer a una cartera beneficios potenciales similares a los que ofrecería una mayor participación en oro puro en, por ejemplo, un ETF. La estrategia “flexible y dinámica asigna a fondos cotizados de lingotes de oro y plata, y a acciones mineras”, según información de la empresa.

BNY Mellon: desde lo eléctrico hasta lo autónomo, la movilidad como inversión

La presentación de George Saffaye, Global investment strategist de Newton, boutique de BNY Mellon, inició bajo la premisa de que todas las compañías tienen la movilidad como una parte importante de su cadena de suministro. De esta manera afecta a empresas, gobiernos y consumidores al alterar materialmente las interacciones en todo el panorama de la movilidad, aseguró.

Por esta razón, para Saffaye, la innovación en movilidad es el “cambio disruptivo y transformador” en la forma en que utilizamos, potenciamos y controlamos todos los medios de movilidad.

Según el experto la innovación es uno de los cuatro catalizadores de la movilidad junto con el entorno, la regulación y el consumidor. Y por esta razón es que la industria pasará de 800.000 millones de dólares en 2035 a 7 billones (trillions en inglés) en 2050.

De esos siete billones, un poco más de la mitad (3,7 billones) se invertirán en la movilidad del consumidor final, es decir transporte de pasajeros, mientras que tres billones serán implementados en transporte de carga y el resto, unos 200.000 millones estarán abocados a los casos nuevos como puede ser heathcare, delivery, etc.

Las tendencias en movilidad podrán variar pero según el experto el desarrollo de autos autónomos “recién está empezando a navegar”. En este aspecto, Saffaye comentó que hay diversos avances que parten por la autonomía en escalas. Según el experto, se la dependencias humana se irá liberando desde el uso de los pies, la visión, también se llegará a prescindir tanto de pies y ojos, pero se necesitará la presencia de un conductor hasta que finalmente simplemente no precisarán un conductor asignado.

A esta industria se agregan los vehículos definidos por software que ofrecen importantes prestaciones de seguridad y comodidad, permiten nuevas experiencias y funciones a bordo mediante software y ofrecen actualizaciones y servicios por aire (OTA).

Por último, el experto comentó sobre la aceleración del mercado mundial de aeronaves eVTOL en la que se prevé que el mercado global de este modelo crezca a una tasa del 30% entre 2019 y 2030.

Vanguard: la transferencia generacional de la riqueza es un valor en sí mismo

Toda riqueza que tiene un dueño, tiene un heredero y detrás hay un financial advisor que puede ser reemplazado.

Maria Quinn, Investment Advisory Research Specialist de Vanguard, comenzó su presentación explicando que 84 billones de dólares (trillions en inglés) cambiarán de manos en los próximos 20 años.

Si bien los datos en un principio no son alentadores ya que se espera que los FAs pierdan un 30% de sus activos bajo gestión, ya sea porque el 70% de las mujeres podrían dejar a su advisor tras la muerte de su esposo, el 87% de los hijos intentan despedir al FA de sus padres.

Esto puede deberse mayoritariamente (un 60%) por problemas en la comunicación, 25% falta de preparación de los herederos, 10% la falta de misión familiar, con un 5% de otros casos. Este es el dato, que según Quinn tiene que atender el FA.

Los asesores financieros tienen “la oportunidad” de atender estas falencias y trabajar en ellas para lograr que las familias no pierdan dinero y que las nuevas generaciones los escuchen.

“No importa la generación, los FAs venden confianza”, aseveró Quinn que era interrumpida constantemente por los presentes con preguntas. El tema preocupa a los advisors, según varios asistentes es una problema que tratan de atender.

Lo importante según Quinn, es ocuparse y comenzar a trabajar en forjar la confianza de las nuevas generaciones y focalizar cuál es el servicio que se les venderá.

El Funds Society Investment Summit de Palm Beach es un evento dedicado a inversores profesionales de la industria de US Offshore y en su décima edición contó con más de 50 participantes del sur de Florida.

Por esta razón, para Saffaye, la innovación en movilidad es el “cambio disruptivo y transformador” en la forma en que utilizamos, potenciamos y controlamos todos los medios de movilidad.

Por esta razón, para Saffaye, la innovación en movilidad es el “cambio disruptivo y transformador” en la forma en que utilizamos, potenciamos y controlamos todos los medios de movilidad.  Maria Quinn, Investment Advisory Research Specialist de Vanguard, comenzó su presentación explicando que 84 billones de dólares (trillions en inglés) cambiarán de manos en los próximos 20 años.

Maria Quinn, Investment Advisory Research Specialist de Vanguard, comenzó su presentación explicando que 84 billones de dólares (trillions en inglés) cambiarán de manos en los próximos 20 años.