Foto cedidaJames Ellison, responsable de Data Insights de Activos Privados en Schroders Capital

Los gestores de patrimonios están destinando más capital de sus clientes a activos privados. Analizamos las razones por las que muchos lo están haciendo, y concretamente por qué lo hacen ahora. Desde hace tiempo, los gestores de patrimonios de clientes privados disponen de argumentos sólidos para asignar capital a activos privados. Por ejemplo, en 2021, cuatro de cada cinco gestores de patrimonios del Reino Unido habían invertido una parte del dinero de sus clientes en activos privados.

Estas asignaciones suelen hacerse en busca de una mayor rentabilidad y diversificación, argumentos que los datos históricos siguen respaldando. Pero otros factores, como la aparición de nuevos vehículos de inversión en activos privados y la disminución del número de empresas que cotizan en bolsa, también están impulsando la tendencia.

Los inversores también están observando cómo cambia el panorama de la inversión y evaluando la resistencia de las carteras a un entorno muy cambiante. De los grandes temas que se están desarrollando -como la inteligencia artificial y la transición hacia las energías renovables-, muchos requieren el respaldo del capital privado.

¿Hasta qué punto son sólidos los argumentos de rentabilidad y diversificación?

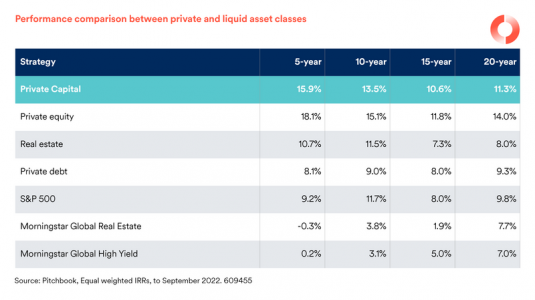

La rentabilidad histórica de numerosas clases de activos privados se compara favorablemente con la de inversiones líquidas, como la renta variable y la renta fija tradicionales, en horizontes de inversión más largos.

Los mercados privados también tienen un historial de comportamiento diferente al de los mercados líquidos.

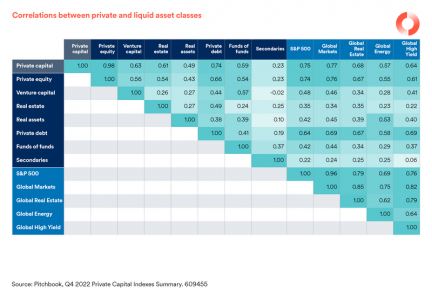

Medir cómo se mueven las distintas inversiones entre sí -la correlación- es crucial para crear una diversificación significativa. Una vez más, los datos indican que los activos privados pueden contribuir a la diversificación de las carteras.

¿Qué significan las cifras?

Una correlación de 1,0 (técnicamente, el «coeficiente de correlación») significa que dos activos se mueven exactamente igual. Los números más pequeños indican una correlación más baja. Las inversiones en mercados privados ofrecen una forma atractiva de diversificar una cartera. La correlación entre las clases de activos privados y los mercados públicos es menor, como muestra la tabla. Esto les permite ofrecer ventajas de diversificación al moverse con independencia de los mercados públicos.

Además de comportarse de forma diferente a los mercados públicos, tienden a comportarse de forma diferente entre sí; unas carteras de activos privados bien equilibradas pueden ayudar a mitigar el riesgo. Además, la propia estrategia de inversión puede crear una mayor diversificación, como invertir en el tramo medio-bajo del Private Equity (capital privado)».

Los nuevos vehículos de inversión ofrecen a los gestores de patrimonios y a sus clientes una exposición a los activos privados de tipo institucional. Lo anterior explica los atractivos conocidos de los activos privados tanto para los asesores como para sus clientes. Pero, ¿qué hay del por qué ahora? ¿Qué ha cambiado? Incluso para los que ya tienen asignaciones a mercados privados, la proporción global de la cartera sigue siendo baja. Según la Investment Association, las inversiones en mercados privados representaban una media del 5% de los activos gestionados por los gestores de patrimonios del Reino Unido en 2021. En comparación, nuestro propio análisis indica que los inversores institucionales habían asignado el 14% de su cartera a activos privados ese mismo año.

Esta discrepancia se debe en parte a que los inversores institucionales han tenido acceso a una gama mucho más amplia de soluciones, estructuras y gestores de activos privados. En cambio, las opciones para los inversores particulares, asesorados o no, han sido limitadas.

Los mercados públicos ofrecen cada vez menos oportunidades de acceder a inversiones de crecimiento

Mientras que el acceso a los mercados privados ha mejorado, las opciones en los mercados públicos han seguido reduciéndose. El número de empresas que cotizan en bolsa lleva años disminuyendo en los principales mercados de todo el mundo. En 1996 había más de 2.700 empresas en el mercado principal de la Bolsa de Londres. A finales de 2022 se habían reducido a 1.100, un 60%. El número de empresas que cotizan en el Reino Unido ha caído casi un 75% desde los años sesenta. Alemania ha perdido más del 40% de sus empresas públicas desde 2007 y Estados Unidos ha experimentado una caída del 40% desde 1996.

Uno de los efectos más sorprendentes de este declive es que el mercado de valores ofrece ahora exposición a una proporción cada vez menor del universo empresarial. Los ahorradores ordinarios se ven privados en gran medida de la oportunidad de invertir directamente en el resto.

Los inversores que se centran únicamente en el mercado bursátil se están perdiendo una parte importante y creciente de la economía mundial. Siempre que puedan, los inversores tendrán que explorar opciones de activos privados para captar el creciente universo invertible privado.

Una tribuna de James Ellison, responsable de Data Insights de Activos Privados en Schroders Capital.

En opinión de Robeco, el inicio del 2024 ha sido notable en los mercados financieros, marcando ganancias trimestrales consecutivas en acciones que superan el 10%, una tendencia, en su opinión, no vista en una década. Según la gestora, este «rally de todo» se ha extendido incluso a los bonos gubernamentales, a pesar de señales de una economía en aceleración, como un sector manufacturero mostrando signos de vida y múltiples mercados alcanzando máximos históricos.

A su vez, destacan que las commodities han destacado como los mejores intérpretes, impulsados por una fuerte demanda y problemas de suministro, incluyendo recortes de la OPEP y riesgos en el transporte. “Sorprendentemente, el oro ha alcanzado máximos históricos, desvinculándose de su correlación negativa con las tasas de interés reales, posiblemente debido a la demanda de bancos centrales en un contexto geopolítico incierto”, comentan.

El consenso del mercado apunta a un panorama optimista, con una mejora económica global y la creencia de que Estados Unidos evitará un aterrizaje duro. Sin embargo, Robeco advierte que hay quienes, a pesar de respetar el impulso actual, mantienen cierta cautela, considerando que las condiciones monetarias no pueden mantenerse laxas en un entorno de aceleración económica. “A pesar de la positividad generalizada, indicadores como el sector manufacturero que aún no muestra una recuperación completa, sugieren que las perspectivas podrían ser menos optimistas de lo que reflejan los precios”, afirman.

En este contexto, Robeco apunta que las estrategias de inversión han evolucionado para capitalizar en las oportunidades emergentes. “Se ha observado una realineación de expectativas en commodities y otras clases de activos, con un enfoque particular en el petróleo debido a las crecientes tensiones en Medio Oriente y los recortes en la producción. Además, las primas en bonos han disminuido, lo que ha llevado a un cambio de enfoque hacia los rendimientos soberanos y el crédito a corto plazo, considerando los rendimientos nominales frente al riesgo crediticio”, afirman desde la gestora.

A esto se suma, en su opinión, que el panorama cambiario también ha experimentado ajustes significativos, con el Banco Nacional Suizo liderando recortes de tasas, lo que ha llevado a cambios en las posiciones de financiamiento de divisas. En este sentido, afirma, “se ha transitado del dólar estadounidense al franco suizo, fortaleciendo ciertas posiciones”.

Una conclusión sobre el primer trimestre del año que lanza Robeco es que dentro de los activos múltiples sostenibles, se ha aumentado la exposición a commodities, incluyendo metales industriales como el cobre. “Esta decisión se sustenta en tres razones principales. Primero, el despertar del ciclo mundial de fabricación ha mejorado el potencial de retorno riesgo/recompensa en commodities. Segundo, se observa una desaceleración de la desinflación, lo que aumenta el atractivo de los commodities como cobertura contra la inflación. Y tercero, se espera una mejora en la narrativa bottom-up debido a presiones persistentes en el lado de la oferta en varios mercados de commodities”, explica.

En su opinión, si bien los indicadores muestran signos alentadores de una recuperación en el ciclo de fabricación global, especialmente evidenciado por el PMI global de fabricación y el ISM de Estados Unidos, los mercados de commodities aún no reflejan plenamente esta tendencia. “Esto sugiere que los commodities podrían ofrecer un margen de beneficio más amplio en comparación con las acciones en caso de una recuperación sólida en la producción industrial, mientras que el riesgo a la baja parece más limitado si la recuperación resulta ser transitoria”, añaden.

Por último, aunque las perspectivas de Robeco de un escenario de «sin aterrizaje» son prominentes en el corto plazo, persiste el riesgo de una recesión técnica en Estados Unidos a largo plazo. “Indicadores como el desempleo señalan hacia posibles desafíos en los próximos meses, lo que podría impactar negativamente en el consumo y el sentimiento del consumidor, especialmente en un año electoral en Estados Unidos”, concluyen desde Robeco.

Ya plantados en el segundo trimestre del año, las gestoras recalibran algunas de sus perspectivas. Por ejemplo, desde Amundi consideran que, en los próximos 10 años, podríamos ver un mayor crecimiento y una menor inflación en comparación con sus previsiones a largo plazo de 2023, debido en parte a los aumentos de productividad derivados de la adopción de la Inteligencia Artificial (IA).

Esta es solo una de las conclusiones que ha presentado en su informe Capital Market Assumption, que ofrece a los inversores previsiones actualizadas sobre 40 clases de activos, con la incorporación este año de la renta variable de mercados emergentes excluyendo China. Según explica la gestora, sus nuevas hipótesis macroeconómicas tienen en cuenta los cambios en las trayectorias de la transición energética y el impacto de la IA en el crecimiento de la productividad, y son la base de una asignación estratégica de activos que apunta a cambios importantes en las expectativas de riesgo-rentabilidad y en el papel de las distintas clases de activos en la construcción de carteras.

«La próxima década debería ser testigo de un cambio en el atractivo relativo de las distintas clases de activos. Los bonos son el pilar y su atractivo renovado se extiende a los mercados emergentes. La renta variable de los mercados emergentes también debería verse favorecida, en particular la india. La renta variable europea también debería recuperar cierto atractivo», apunta Vincent Mortier, director de Inversiones del Grupo Amundi.

Por su parte, Monica Defend, directora del Amundi Investment Institute, señala que el cambio climático, la transición energética y la geopolítica probablemente impulsarán a los países hacia sendas de crecimiento distintas. «Pueden surgir nuevos ganadores, mientras que los bancos centrales tendrán que gestionar un delicado equilibrio, manteniendo la estabilidad de los precios y costes del servicio de la deuda asequibles para financiar la transición», afirma Defend.

Escenario central para 2024

En comparación con la edición del año pasado, la gestora ha revisado su escenario central de 2024 para reflejar la evolución del cambio climático, las tensiones geopolíticas y el posible impacto a largo plazo de la IA en la economía global. «Nuestro escenario central de 2024 tiene en cuenta una mayor probabilidad de retrasos en las políticas climáticas y una reducción de las perspectivas de alcanzar el objetivo de 1,5-2°C en 2050», indica su informe.

Según explica, estos ajustes tienen importantes implicaciones macroeconómicas para la próxima década, con unos riesgos generales de transición más bajos y unos riesgos físicos más altos, ya que los costes se están repartiendo a lo largo de un periodo de tiempo más largo. En este sentido, según la gestora, los bancos centrales tendrán que reconciliar los objetivos de política monetaria, los elevados niveles de deuda y la necesidad de yields a largo plazo relativamente bajos para financiar la transición. También pone el foco en la inflación: «Nuestras previsiones de inflación a corto plazo se mantienen por encima de los objetivos de los bancos centrales, pero se han recortado con respecto al año pasado porque los costes de la transición energética se extienden a lo largo de un período de tiempo más largo. A medio y largo plazo, el aumento de la productividad impulsado por la IA, junto con reducciones de costes más generales, arrastrarán la inflación hacia los objetivos de los bancos centrales».

Por el contrario, añade que los niveles de crecimiento a 10 años de los mercados desarrollados se revisan al alza debido al retraso de las políticas climáticas y a algunos efectos positivos derivados de la adopción de la IA. Suponemos que esta adopción será gradual, dada la necesidad de evaluar los costes sociales y energéticos de la IA. Amundi estima que hacia 2050 el aumento de los riesgos físicos derivados de los fenómenos meteorológicos extremos y la disminución de los efectos de la IA deberían reducir el crecimiento. «El crecimiento anual de los mercados emergentes será de media un 2,3% superior al de los mercados desarrollados entre 2024 y 2033. Esta ventaja de crecimiento disminuirá en las dos décadas siguientes, ya que el camino hacia el net zero parece más difícil para muchos mercados emergentes. Sin embargo, también vemos que algunos países emergentes, concretamente los ricos en minerales críticos como Chile e Indonesia, se benefician de la transición», añade.

Por último, la gestora comenta que un impuesto sobre el carbono tendría un impacto significativo en el crecimiento y la inflación, afectando especialmente a los mercados emergentes y a los hogares de renta baja. Una transición justa es la base de la fiscalidad del carbono.

Asignación estratégica

La gestora explica que los resultados previstos a 10 años son, de media, serán ligeramente inferiores a las expectativas del año pasado, pero observan un cambio en las preferencias relativas por clases de activos. Según su opinión los menores retornos previstos y la mayor volatilidad también tendrán importantes implicaciones en términos de asignación estratégica de activos. La gestora observa varias tendencias. En primer lugar, una reordenación de los perfiles de las clases de activos. «Tras la fuerte recuperación del año pasado, la visión a largo plazo sobre los bonos de alta calidad crediticia sigue siendo positiva. La deuda de mercados emergentes, los hedge funds y la deuda privada son las clases de activos que ofrecen el potencial de rentabilidad más atractivo con un riesgo moderado», apunta el informe.

Además, en sus conclusiones indica que entre la renta variable de los mercados desarrollados, el mercado estadounidense debería quedar rezagado en general (5,6% de rentabilidad prevista anualizada para los próximos 10 años), debido a las altas valoraciones, mientras que la renta variable Pacífico excluyendo a Japón y la europea podrían ofrecer mejores resultados (en torno al 6,5%). «La renta variable india, los mercados emergentes excluyendo a China y el capital riesgo destacan como las clases de activos con mayor potencial de rentabilidad (por encima del 7%). Se espera que los sectores ganadores a escala global sean la sanidad, los servicios informáticos y de comunicaciones y el sector financiero», apuntan.

También creen que se producirá una asignación estratégica de activos más diversificada. En este sentido, defiende que las carteras tendrán que diversificarse aún más para hacer frente a la mayor volatilidad prevista en los activos de riesgo y aumentar el potencial de rentabilidad. «Seguimos considerando la renta fija como un motor clave de las carteras, en particular los activos de alta calidad. La mayor volatilidad de la renta variable obligará a los inversores a buscar fuentes adicionales de diversificación, como la deuda de los mercados emergentes», matiza.

En último lugar, la gestora apunta en su informe, que no se perderá el foco en los activos reales y alternativos. «Estos activos contribuirán a mejorar los perfiles de riesgo-rentabilidad a largo plazo de las carteras y merecen una asignación en torno al 20%. Los hedge funds y la deuda privada son los preferidos de los inversores que desean un riesgo moderado, mientras que el capital riesgo es para inversores con mayor apetito por el riesgo. Las infraestructuras son un buen diversificador que podría beneficiarse de importantes inversiones destinadas a la mitigación y adaptación al cambio climático», concluyen.

¿Qué está sucediendo con la inflación en EE.UU.? Un tercer dato alto del índice de precios al consumidor (IPC) ha retrasado aún más las expectativas de recorte de tipos, e incluso ha planteado la posibilidad de un aumento. Desde la estimación de seis o siete recortes de tipos al comienzo del año, ahora los mercados esperan solo uno o dos en 2024. Esta situación pone más presión sobre las decisiones que tome la Reserva Federal de EE.UU. de aquí a final de año.

Samy Chaar, economista jefe de Lombard Odier, explica que la persistente inflación en servicios está alimentando preocupaciones de que la cifra del IPC general se haya estancado un punto porcentual por encima del objetivo. Además, la inflación en servicios «core» se aceleró nuevamente en marzo. «Algunas tendencias en las recientes cifras del IPC podrían indicar una normalización que se ha demorado debido a los impactos de la era pandémica. Los costes de la vivienda tardaron en aumentar en las medidas oficiales de inflación después de que los alquileres para nuevos inquilinos se dispararan durante la pandemia. Ahora que la inflación de los alquileres para nuevos inquilinos ha caído bruscamente, es posible que el cambio esté tardando nuevamente en reflejarse en los índices oficiales de inflación. Los precios de los automóviles también aumentaron considerablemente debido a la dificultad para obtener piezas durante y después de la pandemia. Ahora, los costes de los servicios relacionados con los automóviles, incluido el seguro, podrían estar simplemente poniéndose al día», argumenta.

Mientras tanto, apunta que muchos otros componentes importantes de la inflación en Estados Unidos, incluidos los alimentos, están cayendo, y los precios de los bienes están firmemente en territorio deflacionario: El IPC también se destaca entre las medidas de inflación en Estados Unidos; y el Índice de Precios al Productor (IPP) de marzo se situó ligeramente por debajo de las expectativas. Además, los datos recientes del gasto en consumo personal (PCE), que es el índice preferido por la Reserva Federal (Fed), también han estado alrededor de un punto porcentual completo por debajo del IPC, tanto en términos generales como en su núcleo.

En opinión del experto de Lombard Odier, una medida crucial que vigilan los bancos centrales de los mercados desarrollados es la inflación vinculada a los salarios. «En este ámbito se observa una normalización en curso. Aunque el mercado laboral estadounidense sigue siendo muy fuerte -con la creación de muchos nuevos puestos de trabajo y una tasa de desempleo baja-, se está reequilibrando. Los ingresos medios por hora están disminuyendo y el número de personas que abandonan su empleo se mantiene ligeramente por debajo de las medias anteriores a la pandemia. La población activa crece y la productividad aumenta. Los cuatro indicadores del crecimiento salarial en EE.UU. muestran que está cayendo a una horquilla del 3-4%. Este nivel es coherente con una inflación general en torno al objetivo del 2% de la Fed», comenta.

¿Una segunda oleada de inflación?

Sobre si veremos o no una segunda oleada de inflación, apunta que por el lado de la demanda, esto requeriría un impulso persistente del crecimiento fiscal o salarial. «Este último se está ralentizando, y es improbable que el primero alcance las cotas de los paquetes de ayuda e iniciativas de la era de la pandemia, como la Ley de Reducción de la Inflación, la Ley de Chips y Ciencia, la Ley de Inversión en Infraestructuras y Empleo y la Ley del Plan de Rescate Americano», matiza.

Y por el lado de la oferta, no puede descarta otra perturbación, vinculada quizá a riesgos geopolíticos. «Más allá de un escenario de alto riesgo de una escalada militar más amplia en Oriente Medio, vemos dos canales obvios para que estos riesgos afecten a la inflación: una presión al alza sobre los precios de la energía y nuevas interrupciones o desvíos en las cadenas de suministro mundiales. En cuanto a la primera, observamos que la importante capacidad de producción de petróleo excedentaria de Arabia Saudí y los Emiratos Árabes Unidos, y la capacidad más limitada de Estados Unidos, podrían desplegarse para compensar cualquier perturbación a corto plazo de los precios del petróleo. Ya hemos analizado aquí escenarios de riesgo geopolítico para los precios del petróleo», argumenta.

También observa que las cadenas de suministro mundiales ya se están rediseñando de forma que reflejen los imperativos nacionales de reducir riesgos, asegurar los suministros y comerciar e invertir con los aliados. Y señala: «En Oriente Medio hay tres grandes puntos de estrangulamiento para el comercio mundial: el estrecho de Ormuz, el canal de Suez y el estrecho de Bab al-Mandeb. Aunque históricamente los conflictos en la región han tenido pocas implicaciones para los inversores mundiales, una escalada importante que atraiga a potencias de fuera de Oriente Medio sigue siendo un riesgo significativo. Sin embargo, la prolongación de los conflictos existentes y la «lógica de bloques» siguen siendo nuestra hipótesis de trabajo»

Y aunque las actuales subidas de los precios de la energía acaparan los titulares, a menos que un repunte en este sentido haga descarrilar las expectativas de inflación futura de los consumidores (que por ahora son relativamente estables), considera que la Fed no se inclinará a reaccionar. «Aunque seguimos atentos a los indicios de una interrupción importante de la oferta o de una reaceleración del mercado laboral, ninguno de ellos constituye nuestro caso base», advierte.

Los tipos bajarán en el segundo semestre

En su opinión, la sólida demanda de la economía estadounidense puede significar una mayor inflación de los servicios durante más tiempo. También reduce la urgencia de que la Fed recorte los tipos. «Seguimos viendo que la inflación subyacente del IPC caerá a una media del 2,7% en 2024, lo que permite cierta relajación monetaria este año. Esperamos hasta tres recortes de 25 puntos básicos (pb) en 2024, en función de los datos que vayan llegando, no sólo de la inflación, sino también de la fortaleza de los mercados laboral e inmobiliario, con la vista puesta también en cualquier indicio de tensiones en el sector financiero. En la medida de lo posible, la Fed querrá evitar recortar los tipos inmediatamente antes de las elecciones presidenciales, por temor a verse arrastrada a discusiones políticas. Esto podría abogar por un primer recorte en julio si los datos son favorables», argumenta.

Excepcionalismo estadounidense

Mientras tanto, EE.UU. es en gran medida el caso atípico entre las tendencias inflacionistas mundiales. El experto advierte de que la inflación mundial ha sido inferior a las expectativas este año y explica que se ha normalizado gradualmente a medida que la economía mundial se recuperaba de una serie de perturbaciones, desde las interrupciones de la cadena de suministro hasta la subida de los precios de la energía tras la invasión rusa de Ucrania. Las tendencias en EE.UU. han reflejado las del resto del mundo, pero a diferencia de otros países, la inflación también ha aumentado debido a las presiones sobre los precios impulsadas por la demanda. El Gobierno estadounidense prestó más apoyo financiero a los hogares, lo que se tradujo en un mayor gasto de los consumidores.

Según su análisis, en Europa, los argumentos a favor de recortar los tipos parecen más sólidos que en Estados Unidos. En su reunión de marzo, el Banco Central Europeo (BCE) preparó el terreno para una bajada de tipos en junio. En marzo, la inflación de la zona euro se situó en el 2,4%, por debajo de las expectativas. El crecimiento está muy por debajo de la tendencia y el sector manufacturero del continente sigue luchando mientras Estados Unidos se recupera. Los bancos de la Eurozona desempeñan un papel más importante en la concesión de préstamos a las empresas que en EE.UU., y las encuestas muestran que las condiciones para la concesión de préstamos siguen siendo restrictivas y que la demanda de crédito está cayendo.

En el Reino Unido, también espera que el Banco de Inglaterra recorte los tipos en junio. Aunque la inflación de los servicios sigue siendo superior a la de EE.UU., en parte impulsada por el endurecimiento del mercado laboral y el menor crecimiento de la productividad, está bajando, junto con la inflación general. La economía también está débil. Mientras tanto, en Suiza, que ya ha iniciado su ciclo de relajación, la inflación está cayendo rápidamente, y esperamos un segundo recorte de 50 puntos básicos en junio.

Inclinarse por el dólar

Ahora bien, qué significan los cambios en la dinámica de la inflación y los tipos para nuestro posicionamiento de inversión. «Reiteramos el argumento de que los inversores se aseguren rendimientos atractivos en bonos soberanos de alta calidad, incluidos los de EE.UU. (que subieron tras el informe del IPC), la zona del euro y el Reino Unido. Mantenemos la renta variable en niveles estratégicos, ya que sopesamos la mejora de la economía y los recortes de tipos frente al sentimiento muy positivo de los inversores, las valoraciones plenas y el riesgo de volatilidad y correcciones futuras vinculadas a los acontecimientos en Oriente Medio», afirma Chaar.

En este sentido, su prolongada sobreponderación del dólar en las carteras se ha basado en los mejores resultados del crecimiento estadounidense y en la ventaja de rendimiento del dólar. «Esta última sólo se ampliará si la Fed se convierte en el segundo en Inter n a l mover ficha frente a los bancos centrales del otro lado del Atlántico. Entretanto, una sobreponderación del dólar también sirve como cobertura útil contra una inflación estadounidense más alta y prolongada y unos riesgos geopolíticos muy elevados», concluye.

Foto cedidaRodrigo García de la Cruz, nuevo presidente de la Global Fintech Alliance.

Rodrigo García de la Cruz, CEO de Finnovating y vicepresidente de la AEFI (Asociación Española de FinTech e InsurTech), ha sido nombrado primer presidente de la Global FinTech Alliance para los próximos tres años. Esta innovadora alianza reúne a más de 100 países y cuatro grandes redes regionales, como la Asociación Europea de Finanzas Digitales (EDFA), la Alianza FinTech Iberoamérica (FIA), la Red FinTech África (AFN) y Digital ASEAN & Digital Filipinas & IDEA. Según indican desde esta iniciativa, a corto plazo tienen previsto incluir a más regiones. Además, la Global Fintech Alliance (GFA), el ecosistema finTech más desarrollado del mundo, ha nombrado a su primera junta directiva al completo como paso importante dentro de su proceso de constitución, tras la primera reunión celebrada recientemente en Madrid con algunos de sus miembros fundadores, que sentó las bases de esta alianza internacional.

Su principal objetivo es conectar la industria financiera digital mundial, facilitando la globalización de las empresas del sector y la inclusión financiera. Al fomentar la colaboración entre continentes, la GFA se esfuerza por apoyar el crecimiento y la innovación de la industria de las finanzas digitales, convirtiéndola en un eje central para los avances de la tecnología financiera a nivel mundial. Este bloque mundial de asociaciones empresariales de finanzas digitales será la respuesta para una amplia diversidad de partes interesadas en todo el mundo y el mayor laboratorio para probar y aplicar políticas, normas y vías validadas de cooperación internacional.

Respecto al nuevo presidente de la GFA, Rodrigo García de la Cruz, es también miembro fundador de la Fintech Iberoamerica Alliance, la European FinTech Alliance, la Asociación Española de Fintech e InsurTech (AEFI) y la International Digital Economies Association (iDEA). Además, es CEO y fundador de Finnovating, una plataforma de Matching que conecta a 30.000 empresas 160 países para innovar y hacer negocios B2B. Según su nuevo presidente, “la Global FinTech Alliance está llamada a ser las Naciones Unidas de las FinTech, donde en un única institución mundial podremos dar voz a un ecosistema que hoy une a casi 50.000 startups y scaleups de todo el mundo”.

Además de al presidente, los miembros fundadores de esta asociación a nivel mundial eligieron por votación a los presidentes regionales para África, América, Asia y Europa. De tal forma que Amor Maclang será la presidenta de la Global FinTech Alliance para Asia, en representación de Digital ASEAN, Digital Philippines e IDEA. Como miembro fundador de Digital Pilipinas y de la Asociación Internacional de Economías Digitales (iDEA), y como fundadora y presidenta-fundadora de Digital Pilipinas, es una pionera en la construcción de ecosistemas digitales en la ASEAN, comprometida con la conectividad digital global.

Por su parte, Niklas Sandqvist ha sido nombrado presidente europeo de la Global FinTech Alliance. Con una amplia experiencia en el sector europeo, Niklas es cosecretario general de la Asociación Europea de Finanzas Digitales y cofundador en serie de varias comunidades del sector, como Fintech Norway, Nordic Initiative y EDFA. Su influencia se extiende aún más a través de su participación en diversas funciones de la industria en Bruselas, donde defiende apasionadamente el avance de una economía impulsada por los datos de la industria en la intersección de la tecnología y el comercio. Y Roberto Vargas será el presidente para las Américas de la Global FinTech Alliance, en representación de la Fintech Iberoamerica Alliance. Actualmente ocupa el cargo de presidente de la Alianza Fintech Iberoamérica y de la Asociación Fintech de Perú, a la vez que es CEO de Betriax. Es uno de los promotores de la GFA. En último lugar, Segun Aina será el presidente para África de la Global FinTech Alliance, en representación de la Africa Fintech Network. Actualmente es presidente de la Red Fintech de África, presidente del Instituto Fintech y presidente del Consejo de Opolo Global Innovation.

Con el nombramiento de su junta directiva y el establecimiento de asociaciones estratégicas, la Global Fintech Alliance está preparada para impulsar un cambio transformador en el panorama mundial de las finanzas digitales, fomentando la colaboración y la innovación más allá de las fronteras.

La industria financiera de Miami se reunió en la Corporate Run de Miami en una tarde cargada de diversión y competencia y Tomás Vercellana de Santander Private Banking fue el primero en llegar.

La característica competencia, que este año contó con el patrocinio de Lexus, contó con la participación de más de 17.000 personas que representaban 728 organizaciones de todos los rubros de la ciudad.

Entre las empresas de la industria financiera que participaron se destacan más de 20 firmas: Aegon, Alex Brown y Raymond James (con el apoyo de las gestoras Jupiter, Ninety One, Vontobel y Voya), Amerant, Bancolombia, Sabadell, Bci Miami, BlackStone, BlackRock, Boreal, BTG Pactual, Citi, Compass, Credicorp, Da Vivienda, Itaú Miami, JP Morgan, Insigneo, IPG, Morgan Stanley, Stonex y Santander Private Banking.

De todas estas, las más convocantes fueron Citi con 215, Santander con 170, Morgan Stanley con 130, BlackStone con 90 e Insigneo y Raymond James con unos 80 cada uno.

La otra cara de la competencia son los stands y las diversión reinante en cada carpa. Desde barra de bebidas, alimentos saludables, otros más calóricos y algunos con una decoración especial.

Con el mercado habiendo corregido algo el exceso de optimismo y la sobrecompra, pero sin haber llegado aún a claudicar de su tendencia alcista, los inversores están revisando a la baja el incremento en la prima de riesgo que habían venido aplicando a las valoraciones ante la incertidumbre macro asociada a los ataques cruzados entre Israel e Irán.

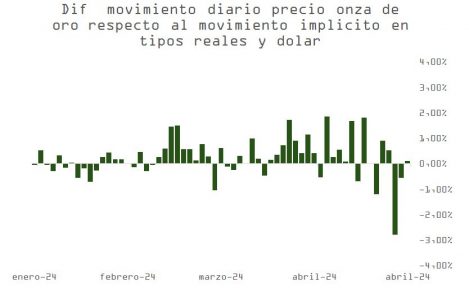

Una forma intuitiva de ilustrar cómo los gestores están despejando de la ecuación este factor de riesgo es analizando la evolución en el precio diario de la onza de oro, que no está justificado por los dos factores que tradicionalmente mejor lo explican: los tipos reales y la cotización en dólares de una cesta de divisas.

Como vemos en la gráfica, los primeros meses del año, coincidiendo con el recrudecimiento de la crisis en Gaza, el precio del metal precioso sube consistentemente más de lo que sugerirían los movimientos en tipos reales y dólar, con la discrepancia intensificándose a mediados de mes, para posteriormente girarse bruscamente el lunes de esta semana, coincidiendo con la recuperación en bolsa.

El exceso de rentabilidad acumulado en el precio del oro desde febrero -y que la regresión contra el dólar y los tipos no explica- asciende a 16,5%, y el ajuste negativo que viene produciéndose desde el lunes es del -3,05% (un 19% del movimiento).

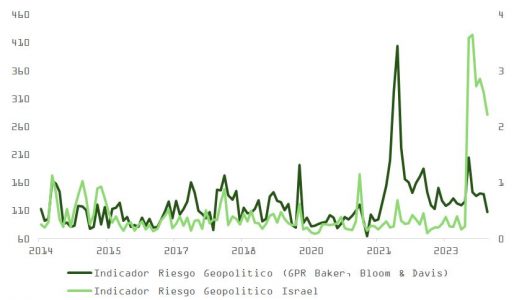

Este movimiento hacia la normalización, en magnitudes muy similares, también se aprecia (-22% y -23%, respectivamente) en los índices de riesgo geopolítico mundial e israelí de Baker, Bloom y Davis.

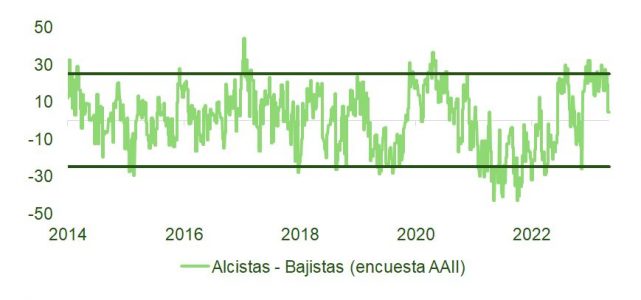

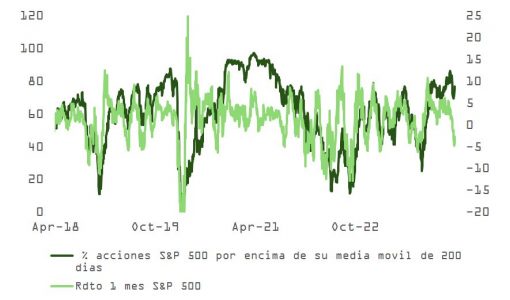

Esto sucede en un contexto en el que no se ha producido una capitulación, pero sí se han descomprimido los indicadores técnicos y de sentimiento. La diferencia entre inversores estadounidenses alcistas y bajistas ha regresado a terreno neutral, y nuestro indicador compuesto de sobrecompra/sobreventa se sitúa en -0,57 desviaciones estándar con respecto a la media histórica. Adicionalmente, y a pesar de las caídas, la participación no se ha resentido y el porcentaje de miembros del S&P 500 cotizando por encima de su media móvil de 200 días, en vez de caer, ha repuntado marginalmente.

Todo ello, y aunque sería deseable una corrección algo más duradera para depurar excesos, sugiere que el sesgo del mercado continúa siendo favorable al riesgo.

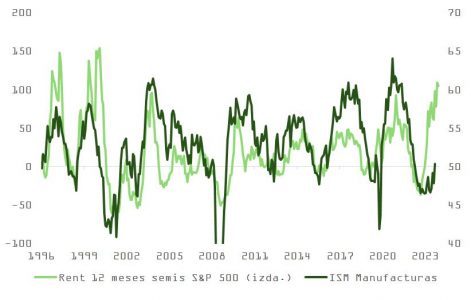

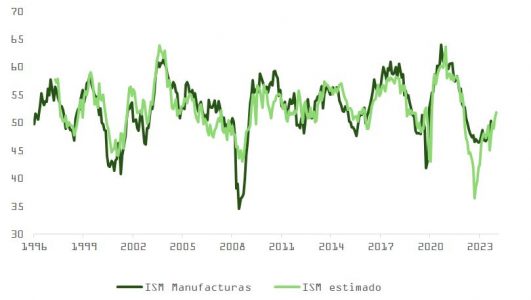

Aunque el flash PMI manufacturas estadounidense de esta semana ha sorprendido de forma negativa, colocándose marginalmente otra vez por debajo de 50 (en contra del PMI de servicios europeo), la publicación de datos macro que señalan una mayor fortaleza de la esperada justifican un incremento en el pronóstico de crecimiento de PIB para el segundo trimestre de la Fed de Atlanta, que pasa de 2,1% a 2,9% en tres semanas, aumentando las probabilidades de no aterrizaje al disminuir las de soft landing.

El aterrizaje suave es más improbable en términos históricos. Además, a corto plazo la inversión en relocalización/desglobalización de producción por parte de EE.UU., países europeos y también de China (hacia otros países asiáticos para sortear aranceles) puede dar soporte al repunte cíclico en actividad industrial, en línea con la relajación en condiciones financieras. Indicadores adelantados del sector manufacturas (precio acciones semis, actividad sector residencial, etc.) anticipan 3-4 meses de encuestas de manufacturas en zona de expansión.

A pesar del agotamiento en el exceso de ahorro de las familias americanas, el efecto riqueza y el uso de tarjetas puede permitir mantener el gasto durante algo más de tiempo. En Europa aún existe un colchón de ahorro razonable y hay demanda diferida no satisfecha (en coches y bienes duraderos, por ejemplo). En China, las ventas minoristas sorprenden creciendo un 8%. Además, y como venimos explicando, hay similitudes suficientes con el episodio 1995-2000 como para contemplar la posibilidad de un mercado que regrese a valoraciones iguales o superiores a las que se cotizaban antes del comienzo de la corrección.

Es cierto que con la economía avanzando por encima de potencial, la inflación tardará más tiempo en regresar al objetivo. En EE.UU. el deflactor del PCE está reacelerando en tasa anualizada de 3 y 6 meses y el índice subyacente de inflación en servicios ex rentas imputadas (supercore) sigue preocupando, pero hay factores que apuntan hacia una vuelta a la desinflación a partir del verano.

El incremento en oferta de trabajadores, apoyado en gran medida sobre una explosión en inmigración, unido a una disminución en el apetito por contratar, está devolviendo el equilibrio al mercado laboral. Como consecuencia, la tasa de crecimiento en salarios irá también perdiendo fuerza y, en última instancia, afectará al consumo de servicios. Las renuncias voluntarias, el subíndice del flash PMI y las vacantes pendientes de ser cubiertas, además de la encuesta entre PYMEs, apuntan en esta dirección.

Con aumentos de sueldo menos pujantes, el precio del alquiler continuará moderándose (como anticipa el indicador de nuevos contratos de alquiler de la Fed de Cleveland), y la remisión en coste de vivienda ayudará a retomar la tendencia desinflacionista. La primera aproximación al PIB del primer trimestre (1,6%, por debajo del 2,7% esperado), que ha desempolvado las tesis de estanflación, no es concluyente. El crecimiento económico se ve lastrado por el componente de inventarios, que con una tasa de consumo (+3%) como la actual será un impulso adicional más adelante.

Con este cuadro macro, la resiliencia económica en EE.UU. y una posible recuperación en crecimiento más sincronizada a nivel global permite a las empresas volver a trasladar incrementos salariales al consumidor final manteniendo la disciplina en gastos. Los márgenes operativos dan muestra de poder repuntar. Un 64% de los sectores GICS registran mejoras en lo que llevamos de año, y anticipan como mínimo estabilidad los próximos 3-4 meses. Alphabet, el jueves, dio buena muestra de ello sorprendiendo positivamente por el beneficio operativo (con márgenes arriba de ~4% en tasa interanual), disparando el precio de su acción en pre mercado en un 11%.

En este sentido, la campaña de publicación de resultados avanza como cabía esperar, con un 69% de las empresas europeas y un 83% de las estadounidenses superando las proyecciones de los analistas para crecimiento en BPA, pero con un desempeño algo más discutible en lo que respecta a la parte de arriba de la cuenta de resultados (solo un 43% en Europa y ~50% en EE.UU.).

Aunque solo una cuarta parte de las compañías han anunciado sus números, se atisban ya algunas pautas de comportamiento. De las 7 acciones tecnológicas del S&P 500 que han pasado por la palestra, el 100% han batido los pronósticos en lo que a beneficios se refiere -registrando un incremento en tasa interanual del 64%-, pero su precio ha caído ~2% en media ponderada.

Además de que, como en trimestres anteriores, los equipos directivos han venido rebajando el optimismo de los analistas de cara a las publicaciones (desde enero hasta abril las cifras de consenso para el primer trimestre se han visto recortadas en un 3,7% para el S&P 500, afectando a 8 de los 11 sectores GICS), lo que también queda de manifiesto es que los inversores han comenzado ya a extrapolar tendencias del corto al largo plazo, inflando sus expectativas para empresas tecnológicas en general y de semis y ligadas a la revolución de IA generativa en particular.

El mejor ejemplo lo tenemos en la caída en los títulos de Meta el jueves. A pesar de anunciar números realmente buenos para los tres primeros meses del año (BPA +114% a $4,71 vs. $4,30 esperado; sobreventas creciendo +27%; márgenes 0,8% por encima de lo anticipado, pérdidas más contenidas en Reality Labs y un incremento de 2,3x respecto al trimestre anterior en retribución al accionista hasta los 15.000 millones de dólares), la acción se apuntó un -10% en la sesión, al no llegar a cumplir con lo que esperaban los accionistas en materia de aumento en ventas para el segundo trimestre, que en cualquier caso sigue siendo muy positivo.

Google (Alphabet), a diferencia de Meta, no ofrece guías explícitas -ni trimestrales ni anuales-, y puede haberse beneficiado por ello porque, como Facebook, también incrementó el gasto en CAPEX en 1.700 millones de dólares sobre la cifra esperada.

Aunque, como explicamos más arriba, la caída en bolsa parece haber terminado de momento, nos queda todavía recibir y analizar la parte mollar de esta campaña de resultados, y las cosas pueden cambiar rápidamente. Por otro lado, la primera aproximación al PIB del primer trimestre no ayuda demasiado, sorprendiendo negativamente en crecimiento (1,6%, por debajo de tendencia), pero también por el lado de la inflación (el índice subyacente del PCE marca el nivel más alto desde el segundo trimestre de 2023). No obstante, las correcciones han sido a menudo una característica definitoria de cuadros de exuberancia (como demuestra la reciente recuperación en “V” en el bitcoin, por ejemplo) que vienen casi siempre acompañados por el mantra de “comprar las caídas”.

Falta de fundamentos sólidos para llevar a cabo un ejercicio de valoración objetivo

Participación masiva de minoristas e institucionales

Comportamiento imitativo por parte de inversores minoristas, que no analizan adecuadamente las acciones en las que invierten, subestimando el riesgo asociado a sus inversiones

Exceso de liquidez, dinero de acceso fácil y barato disponible para ser dedicado a la inversión

De estas cuatro, solo la última se echa realmente en falta, aunque las tendencias se están revertiendo. Aunque la Fed mantenga los tipos más altos más tiempo, la actualización semanal de saldos en reservas bancarias de la cuenta general del Tesoro sugiere que la Fed puede lanzarse muy pronto a reducir a la mitad su programa de adelgazamiento cuantitativo por el lado de los bonos, y los diferenciales de crédito están muy comprimidos.

La masa monetaria está aún en contracción, pero ha marcado un claro punto de inflexión. Y, aunque la demanda de crédito prácticamente no crece en EE.UU. (y es netamente negativa en Europa), la tendencia negativa en el informe SLO de la Fed también se ha girado.

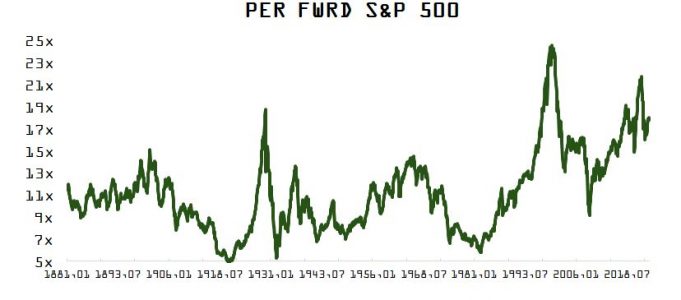

Una mejora en el componente de condiciones monetarias es el ingrediente que falta para cerrar la receta de un regreso a la exuberancia. Las valoraciones de los protagonistas de este rally no son tan excesivas como las de Cisco, Microsoft o Dell en 2000, o las registradas por McDonald´s, Coca Cola, Xerox o Polaroid en el pico de las “Nifty Fifty”. Y aunque no cabe duda de que la bolsa está cara (percentil 5% de PER 12 meses desde 1881), un crecimiento en BPA en línea con la historia (por debajo del 10% del consenso) y un múltiplo en los niveles de los que veíamos antes de la corrección, justificarían un regreso a la cota de 5.400. La temática IA está más viva que nunca y la ilusión de los inversores (que en estos casos acaba pesando más a corto plazo que la realidad) se ve impulsada con las noticias de Google, Meta y Microsoft. Los tres grandes suman 32.500 millones en CAPEX el trimestre pasado (el gasto de Google casi dobla año sobre año y el de Microsoft se incrementa en 66%) en su afán por desarrollar centros de datos e infraestructura para hacerse con el liderazgo de la nueva tecnología.

Foto cedidaDennis Kwist, director de Desarrollo de negocio en Europa de Payden & Rygel.

Payden & Rygel, la gestora de fondos independiente estadounidense, refuerza su presencia en Europa con la incorporación de Dennis Kwist como responsable de Desarrollo de Negocio para Europa. Según explica la firma, este nombramiento forma parte de la estrategia de desarrollo del negocio en Europa Continental, donde Payden ya gestiona aproximadamente 20.000 millones de euros a través de mandatos institucionales y cuenta entre sus clientes con una amplia gama de inversores, incluidos bancos, fondos de pensiones y compañías de seguros.

Dennis Kwist cuenta con más de 15 años de experiencia en Wellington Management, donde primero fue director general y después responsable de Desarrollo de Negocio para el norte de Europa. En Payden será responsable de la promoción de fondos UCITS, así como de la expansión del negocio de mandatos institucionales.

A raíz de este nombramiento, Antonella Manganelli, consejera delegada de Payden & Rygel en Italia y Directora de Desarrollo de Negocio para el sur de Europa, ha declarado: “Payden sigue invirtiendo recursos en el desarrollo de negocio y ampliando equipo localmente para poder aprovechar todas las oportunidades de crecimiento a escala internacional. Me complace dar la bienvenida a Dennis Kwist, cuyas décadas de experiencia, combinadas con su profundo conocimiento de la dinámica del sector, aportarán un importante valor añadido para la compañía”.

Por su parte,Dennis Kwist, director de Desarrollo de negocio en Europa de Payden & Rygel, ha señalado que «el norte de Europa y, en particular, las regiones del Benelux son mercados estratégicos, más aún en esta época de elevados tipos de interés. Payden, con su amplia gama de productos de inversión, es el partner ideal para los inversores institucionales del norte de Europa, por lo que me entusiasma contribuir a reforzar la base de clientes aprovechando la riqueza de las relaciones que la compañía ha construido en estos países durante los últimos 25 años”.

Se cumplen tres meses desde que la SEC diera luz verde a los ETPs de bitcoin al contado o con respaldo físico. Según los expertos, esta aprobación es un hito que subraya la maduración del espacio de las criptomonedas y el creciente reconocimiento de su potencial como clase de activo legítima y viable.

Pero más allá del hito, ¿será una revolución en el mercado? ¿Se apuntarán las gestoras a esta tendencia de forma masiva?

Invertir en bitcoin a través de un fondo pasivo no es algo nuevo. Tanto en Estados Unidos como en Europa es posible a través de ETPs (productos cotizados), bien usando ETFs de futuros, donde la exposición es siempre a través de derivados financieros y no con una inversión directa en la moneda digital, o bien con ETCs. A finales de 2023, Europa contaba con 119 productos cotizados o ETPs de criptomonedas y Estados Unidos, con 18.

Tras experimentar una oleada de nuevos lanzamientos entre 2021 y 2022, el recuento mundial de ETPs que invierten en activos digitales se estancó temporalmente el año pasado, ya que los emisores se tomaron un respiro debido a la volatilidad del mercado. Durante este periodo, se presentaron en Estados Unidos para ser aprobados por la SEC más de una docena de ETFs de bitcoin por primera vez al contado -que sí que compran directamente la criptomoneda y la mantienen-. El 10 de enero de 2024, la autoridad dio luz verde a 11 de estos vehículos, lo que supuso un auténtico hito para el mercado estadounidense y para la industria de los criptoactivos.

En dar este paso, la SEC ha tardado una década. Por ello, las palabras de Gary Gensler, su presidente, sonaron a música celestial en los oídos de la comunidad inversora: “La Comisión ha aprobado que se puedan listar y negociar un número de exchange traded products (ETPs) basados en bitcoin. Sobre la base de estas circunstancias y las que se analizan más detalladamente en la orden de aprobación, creo que el camino más sostenible a seguir es aprobar la cotización y negociación de estas acciones de ETPs de bitcoin”. En concreto, la autoridad aprobó los fondos que habían sido registrados por BlackRock, Ark Invest, Fidelity, Grayscale, Wisdom-Tree, Franklin Templeton, VanEck, Bitwise, Hashdex, Invesco y Valkyrie.

De esta forma, los inversores profesionales estadounidenses ya pueden participar en el mercado de la mayor criptomoneda a través de estos fondos cotizados. Esta evolución refleja un momento histórico similar al que vivió el mercado de materias primas con la introducción de los ETFs de oro en 2004, ya que amplió significativamente el acceso al metal precioso. Y, además, Estados Unidos se une así a la corta lista de países, formada por Canadá, Brasil, Alemania y Australia, que cuentan con ETFs de bitcoin al contado.

A pesar de que los dividendos mundiales subieron hasta un nuevo récord en 2023, las empresas gastaron mucho menos en recomprar sus propias acciones, según el último estudio anual Share Buyback de Janus Henderson, un suplemento especial de su índice trimestral Global Dividend Index.

Según los datos de la gestora, se destinaron 1,11 billones de dólares a recompras de acciones en 2023, lo supone una reducción interanual del 14%. No solo la cifra es inferior a la registrada en 2022, si no que se sitúan por debajo de lo alcanzado en 2021.Sin embargo, desde Janus Henderson explican que el descenso parte de una base muy elevada y deja el total anual aún muy por encima de los niveles anteriores a la pandemia.

Las empresas estadounidenses fueron las mayores compradoras de sus propias acciones, con un total de 773.000 millones de dólares en 2023 y representando 7 de cada 10 dólares en todo el mundo. Sin embargo, también realizaron una reducción desproporcionadamente grande.

«Las recompras estadounidenses se redujeron en 159.000 millones de dólares el año pasado, un 17% interanual. Las empresas tecnológicas estadounidenses fueron las que más recortaron, gastando 69.000 millones de dólares menos que el año anterior. Entre ellas, Microsoft y Meta redujeron las recompras en casi un tercio, y Apple en una séptima parte», indica la gestora.

También destaca que se produjeron grandes reducciones en gran parte del sector sanitario estadounidense y entre las entidades financieras, aunque no en el sector bancario, donde los recortes de algunos bancos se vieron compensados con creces por aumentos en otros sectores. En general, en EE.UU., el número de empresas que gastaron menos en recompras de acciones superó en 1,8 a las que gastaron más. No obstante, el valor de las recompras fue 1,2 veces mayor que el valor de los dividendos pagados por las empresas estadounidenses del Índice de Dividendos Global de Janus Henderson.

Fuera de EE.UU., las empresas del Reino Unido fueron las mayores compradoras de sus propias acciones, representando 1 de cada 17 dólares del total mundial en 2023. «Las compras, por valor de 64.200 millones de dólares, supusieron sólo un 2,6% menos interanual y equivalieron al 75% de los dividendos pagados. Shell es el mayor comprador no estadounidense de sus propias acciones (representa casi una cuarta parte del total británico), pero redujo considerablemente sus compras en 2023, al igual que BP, BAT, Lloyds y otras grandes empresas británicas de primera fila. Los aumentos significativos de HSBC, Barclays y otros casi compensaron estos recortes, lo que significa sólo un pequeño descenso global para el año», indican.

Según la gestora, no existen garantías de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones. Las referencias a valores concretos no constituyen una recomendación de compra, venta o mantenimiento de ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

Las recompras son cada vez más generosas en Europa. En toda la región, el total pagado aumentó un 2,9%, hasta 146.000 millones de dólares en 2023 (frente a un aumento subyacente de los dividendos del 20% en el mismo periodo). Hubo variaciones considerables de un país a otro: las recompras alcanzaron un nivel récord en Italia (impulsadas por Unicredit y Stellantis), España (impulsadas por Santander, Iberdrola y Telefónica), Noruega (Equinor) y Bélgica (AB-Inbev y KBC), aunque Francia, Suiza y los Países Bajos registraron el mayor valor de acciones recompradas. El mayor descenso se produjo en Suiza, donde la mayoría de las empresas redujeron las recompras; Nestlé fue la que tuvo un mayor impacto, reduciendo casi a la mitad su programa, hasta 5.800 millones de dólares. Aproximadamente el mismo número de empresas europeas aumentaron las recompras en 2023 que las redujeron, aunque el fuerte crecimiento de los dividendos en 2023 significó que las recompras crecieron menos que los dividendos y cayeron como proporción de los beneficios de los accionistas al 48% de los dividendos pagados, por debajo del 55% en 2022.

Las recompras de acciones siguen siendo menos importantes en Asia-Pacífico Las empresas de Asia-Pacífico sin Japón son las menos propensas a llevar a cabo programas de recompra. La gran reducción interanual (-40,0%) refleja principalmente las menores recompras de acciones por parte de los grandes bancos de Australia, que compensan con creces los aumentos en Hong Kong y Corea del Sur.

Los datos de Japón van a la zaga de los del resto del mundo, ya que aún no se han publicado los resultados anuales correspondientes a 2023/24 (véase la metodología para más detalles). El gran aumento (+18%) refleja en gran medida la actividad en el año natural 2022. Un examen más detallado de los informes provisionales sugiere que es probable que las recompras de acciones también sean inferiores en términos interanuales para 2023/24, aunque esto no estará claro hasta que la temporada de presentación de informes haya comenzado a principios de mayo.

A nivel sectorial, las empresas tecnológicas, sanitarias y financieras registraron las mayores reducciones, y el mayor impacto se observó entre las empresas estadounidenses. De hecho, fuera de EE.UU., las empresas sanitarias aumentaron sus recompras. Las empresas de los sectores químico, minero y de productos básicos de consumo, como tabaco y productos para el hogar, también recortaron sus recompras de acciones. A escala mundial, las empresas de telecomunicaciones, bancos y vehículos registraron los aumentos más significativos.

Cabe señalar que las recompras están muy concentradas. Algo más de la mitad de las empresas del índice de 1.200 compañías de Janus Henderson recompraron acciones en 2023, pero sólo 45 de ellas representaron la mitad del total anual gastado en recompra de acciones a escala mundial.

Ben Lofthouse, Director de Renta Variable Global de Janus Henderson, ha declarado: «Muchas empresas utilizan las recompras como válvula de escape: una forma de devolver el exceso de capital a los accionistas sin crear expectativas de dividendos que podrían no ser sostenibles a largo plazo. Esto resulta especialmente apropiado en sectores cíclicos como el petrolero o el bancario. Esta flexibilidad explica por qué las recompras son más volátiles que los dividendos. También significa que no hay pruebas reales de que las recompras estén sustituyendo a los dividendos. Meta, por ejemplo, pagó su primer dividendo en 2024. Además, el tamaño relativo de las recompras en comparación con los dividendos se redujo en todas las regiones excepto en Japón y los mercados emergentes (donde hay retrasos en los datos). Está claro que las empresas siguen apoyando el dividendo como forma de devolver capital a los accionistas.

«La subida de los tipos de interés ha influido en el descenso de las recompras de acciones: cuando la deuda es barata, tiene sentido que las empresas se endeuden más (siempre que lo hagan con prudencia) y utilicen los ingresos para retirar el costoso capital social. Con los tipos en máximos de varios años, ese cálculo es más matizado; algunas empresas están amortizando deuda en este momento del ciclo, utilizando efectivo que de otro modo podría haberse destinado a recompras, pero muy pocas están recortando dividendos, como mostrará nuestro próximo Índice Global de Dividendos.

Es tentador extrapolar una nueva tendencia a la baja de las recompras. Pero un año a la baja desde máximos de varios años no es prueba de que esto esté ocurriendo. Se trata de que las empresas encuentren el equilibrio adecuado entre el gasto de capital, sus necesidades de financiación y la rentabilidad para el accionista vía dividendos, recompras o ambas».

No existen garantías de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones. Las referencias a valores concretos no constituyen una recomendación de compra, venta o mantenimiento de ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La característica competencia, que este año contó con el patrocinio de Lexus, contó con la participación de más de 17.000 personas que representaban 728 organizaciones de todos los rubros de la ciudad.

La característica competencia, que este año contó con el patrocinio de Lexus, contó con la participación de más de 17.000 personas que representaban 728 organizaciones de todos los rubros de la ciudad.