Los bancos centrales, entre ellos la Reserva Federal de Estados Unidos (Fed) y varios responsables de la política monetaria de mercados emergentes, están recortando los tipos de interés y llegando al final de sus ciclos de flexibilización con tipos neutrales, y con ello, están poniendo las bases de un nuevo escenario para 2026.

En opinión de François Rimeu, estratega senior de Crédit Mutuel Asset Management, los riesgos de inflación siguen estando ampliamente contenidos, incluso en EE.UU., donde las expectativas se han mantenido estables, brinda a los bancos centrales margen para mantener una postura acomodaticia, proporcionando un mayor respaldo a los activos de riesgo.

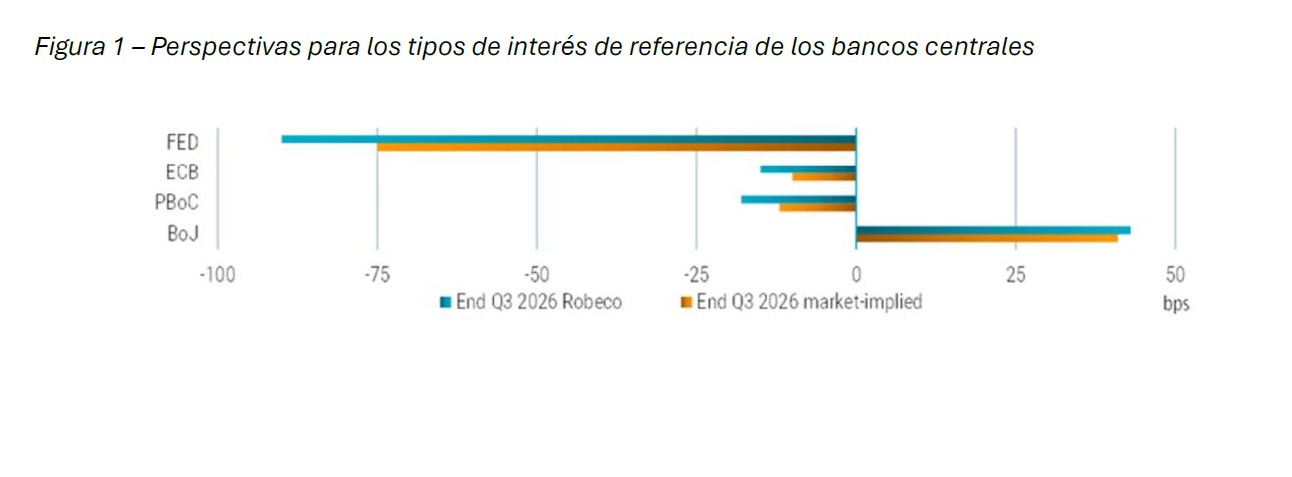

Ahora bien, los expertos de las gestoras destacan que pese a esta convergencia, cada institución monetaria mantiene su propio ritmo. “Las trayectorias de política monetaria están desalineadas. Por otro lado, el Banco Central Europeo se mantiene a la espera, el Banco de Japón está decidido a subir los tipos de interés en algún momento, por lo que las distintas direcciones de los tipos generarán oportunidades en algunos mercados. En el Reino Unido, un recorte en diciembre parece cada vez más probable, mientras que en Estados Unidos el panorama es menos claro”, resume Anthony Willis, Senior Economist de Columbia Threadneedle Investments.

La cuestión del balance

Según las gestoras internacionales, los tipos de interés no son lo único que avanza a diferente ritmo, también lo hace la reducción y evolución de su balance. En concreto la Fed se apresura a detener la Q, el BCE mantiene su eslogan gastado, pero válido; y el BoJ sigue esperando a los salarios.

Según explican desde Robeco, la reducción del balance de la Fed ha estado causando algunos problemas («blues») en EE.UU. “Las condiciones del mercado monetario se han endurecido, lo que ha llevado a la Fed a decidir poner fin a su programa de endurecimiento cuantitativo (QT) a partir del 1 de diciembre. Esperamos que, a partir de principios de 2026, la Fed comience compras de gestión de reservas (RMP, por sus siglas en inglés) y vuelva a expandir su balance en línea con el crecimiento del PIB nominal. Esto debería aliviar parte de la presión sobre los tipos de interés a corto plazo, que prevemos sigan cayendo en los próximos meses y trimestres, incluso si hay una pausa en las subidas de tipos en diciembre”, apuntan.

Mientras tanto, consideran que la reducción del balance del BCE ha ido funcionando sin problemas: “En un discurso reciente, la integrante del Consejo de Gobierno, Isabel Schnabel, expuso sus planes para futuros ajustes del balance. Ella considera la reducción de tenencias de bonos como un proceso de normalización cuantitativa (QN, por sus siglas en inglés), no de endurecimiento cuantitativo (QT). Schnabel no tiene intención de detener este proceso, y es probable que su visión refleje la de una coalición más amplia dentro del Consejo”.

En contraste, el Banco Popular de China prefiere impulsar su balance y en octubre, el PBoC anunció la reanudación de las compras de bonos del gobierno chino (CGB) para limitar los rendimientos y estimular la economía.

En opinión de Robeco, quizá el «blues» del balance en su forma más pura se esté sintiendo en Japón. “El balance del Banco de Japón lleva más de un año reduciéndose y está programado para disminuir a un ritmo cada vez más rápido durante los próximos dos años. La combinación de subidas de tipos y una menor influencia del BoJ en los bonos del gobierno japonés (JGB) ha impulsado los rendimientos al alza. Vigilaremos esto de cerca, ya que el nuevo gobierno de Takaichi ha expresado su preferencia por políticas monetarias y fiscales más laxas”, concluye la gestora.

En medio de un universo en expansión de nuevos productos de inversión, clases de activos y estrategias, los ETFs desempeñan un doble papel en las carteras de los inversores: sirven como bloques de construcción de bajo coste y como punto de entrada flexible para exponerse a áreas más especializadas. Y tienen como principales defensores al grupo de los Milenials.

Según el estudio “ETFs and Beyond” de Schwab Asset Management de 2025, los millennials siguen mostrando un interés desmesurado por los ETFs y son los primeros en adoptar nuevas categorías de productos y estrategias. Los millennials tienen en mente aumentar sus inversiones en ETFs a un año vista más que otras generaciones y son los más propensos a considerar la posibilidad de invertir toda su cartera en fondos cotizados. Los millennials están más interesados en invertir en una amplia gama de ETFs especializados, incluidos los de criptomonedas al contado (44%) y los de acciones individuales (43%).

Los inversores millennials en ETFs también se muestran entusiastas con respecto a los mercados y su enfoque de la inversión. Son los más propensos a afirmar que tienen las habilidades necesarias para superar al mercado -Millennials: 69%; Generación X: 53%; Baby boomers: 36%- y a adoptar un enfoque táctico de la inversión -milenials: 54%; generación X: 44%, baby boomers: 29%). Los boomers presentan un perfil de buy & hold -milenials: 46%; generación X: 56%; baby boomers: 71%-.

“Los milenials han adoptado los ETFs como su producto de inversión preferido para generar riqueza”, asegura David Botset, Managing Director, Head of Strategy, Innovation and Stewardship de Schwab Asset Management. El experto añade que a medida que llegan al mercado ETFs cada vez más complejos y especializados, “será importante que los milenials, que suelen adoptar un enfoque táctico a la hora de invertir, piensen en sus objetivos a largo plazo y elijan productos que les ayuden a mantener sus inversiones a lo largo de los ciclos del mercado”.

La posición de los inversores en ETFs

Schwab Asset Management, en colaboración con Logica Research, realizó una encuesta on line a 2.000 inversores particulares de entre 25 y 75 años con al menos 25.000 dólares en activos invertibles. De ellos, 1.000 habían comprado o vendido ETFs en los últimos dos años (inversores en ETF) y 1.000 nunca habían comprado o vendido ETFs o no lo habían hecho en los últimos dos años (inversores no relacionados con ETFs).

El estudio muestra que la mayoría de los inversores en fondos cotizados (62%) se plantean invertir toda su cartera en ETFs, y la mitad (50%) admite que podría invertir íntegramente en ETFs en los próximos cinco años. Unas intenciones que demuestra una creciente afinidad y confianza en estos productos para satisfacer una amplia gama de necesidades de inversión.

Al mismo tiempo, muchos encuestados están descubriendo los ETFs. La mayoría de los inversores en fondos cotizados (66%) que respondieron al último estudio de Schwab Asset Management comenzaron a invertir en ETFs en los últimos cinco años.

Los resultados del estudio subrayan que los bajos costes y la accesibilidad son factores clave del impulso actual que está impulsando la adopción de los ETFs por parte de los inversores: los inversores en ETF coinciden de forma abrumadora (94%) en que estos vehículos ayudan a mantener bajos los costes de sus carteras. Algo más de la mitad (53%) describe la asignación de su cartera como principalmente “básica”, con algunos ETFs tácticos/especializados. Aproximadamente la mitad está totalmente de acuerdo en que los ETFs les permite probar estrategias más especializadas o específicas, independientes de su cartera a largo plazo (49%), o invertir en clases de activos a las que normalmente no tendrían acceso (46%).

“El mundo de la inversión está experimentando una rápida transformación a medida que los inversores particulares acceden a nuevas clases de activos, estrategias de inversión y vehículos. Los inversores en ETFs están a la vanguardia de este panorama en evolución. Utilizan los ETFs, que ahora superan en número a las acciones individuales en Estados Unidos, no solo para inversiones básicas de bajo coste en carteras, sino también para explorar el universo en expansión de las oportunidades de inversión”, afirma Botset.

Carteras básicas y de exploración

Los inversores en fondos cotizados tienen previsto añadir tanto ETFs indexados (66%) como ETFs activos (65%) a sus carteras durante el próximo año. Muchos también están interesados en explorar tipos de productos especializados y clases de activos nicho. El interés por la renta fija, como lo demuestran los fuertes flujos hacia los ETFs de renta fija en los últimos años, sigue siendo un punto central, ya que el 40% de los encuestados tiene previsto aumentar sus asignaciones a renta fija. En comparación con 2024, más inversores en ETFs quieren invertir en renta fija porque prevén un entorno de tipos de interés altos en el futuro inmediato (48%, frente al 37% anterior).

En general, los inversores en ETFs esperan financiar nuevas inversiones en fondos cotizados vendiendo fondos de inversión, acciones y bonos individuales, e invirtiendo dinero nuevo, por ejemplo, efectivo nuevo o aportaciones aún no invertidas.

Aumento del interés por los ETFs

El entusiasmo por los ETFs sigue siendo alto: la mayoría (61%) aumentó sus asignaciones a ETFs en 2025, y tres cuartas partes (75%) de los encuestados se mostró propenso a comprar un fondo cotizado en los próximos dos años. Los inversores en ETF también confían en su uso, y muchos planean invertir más dinero en ETF en respuesta a las tendencias económicas y de mercado previstas.

Nuevos inversores en ETFs

Los nuevos inversores en ETF (aquellos que comenzaron a invertir en ETF en los últimos cinco años) suelen estar deseosos de invertir más en estos productos. También suelen ser más jóvenes: el 49% de los nuevos inversores en ETFs son millennials, frente al 34% de los inversores en ETFs con más experiencia. A pesar de ser relativamente nuevos en esta categoría, ya han dedicado una parte similar de su cartera a estos productos que sus homólogos con más experiencia. Mientras tanto, sigue habiendo un gran interés entre los inversores que no invierten en ETF por pasarse a ellos. Aproximadamente la mitad (48 %) de los inversores que no invierten en ETF probablemente considerarán la posibilidad de comprar ETFs en los próximos dos años.

«Los ETF ya no son una novedad, pero aún tienen un largo camino por recorrer en lo que respecta al conocimiento y la adopción por parte de los inversores», afirmó Botset. «Cada vez más inversores están descubriendo las ventajas potenciales de los ETF, entre las que se incluyen las bajas comisiones, la eficiencia fiscal y la negociabilidad, y creemos que eso está impulsando un crecimiento récord de la categoría año tras año y una innovación continua de los productos».

Cómo eligen los inversores los fondos cotizados

El coste total sigue siendo el factor más importante que tienen en cuenta los inversores a la hora de seleccionar ETF (5 %), aunque le siguen de cerca otros factores, como la reputación del proveedor (55%), la rentabilidad histórica (53%), el historial del gestor de la cartera (53%) y la capacidad del fondo cotizado para replicar su índice (52%). La preferencia de los inversores por los ETFs indexados o los gestionados activamente depende de la clase de activos.

A la hora de decidir entre comprar un ETF activo o un ETF indexado, los inversores afirman que considerarían la compra de un ETF gestionado activamente cuando este tuviera el potencial de superar al rendimiento de un ETF indexado tradicional (63%) o de acceder a estrategias alternativas o clases de activos que normalmente no están disponibles a través de los ETF indexados (51%).

“Los inversores en ETF se han vuelto más sofisticados en la forma de evaluar los productos que eligen y tienen en cuenta muchos factores, pero el coste sigue siendo el más importante”, comentó Botset, que entiende que aunque los inversores saben que mantener los costes bajos tiene un impacto significativo en la rentabilidad y los resultados a largo plazo, “se interesan por estrategias especializadas y clases de activos novedosas, se centran en mantener bajos los costes de sus carteras”.

Las tierras raras se han tornado esenciales para la evolución de la economía global. Son clave para una amplia gama de aplicaciones, desde vehículos eléctricos, aerogeneradores y robótica, hasta drones y aviones de combate. No es exagerado decir que son el núcleo de la competencia económica y militar entre naciones.

Las grandes economías mundiales son muy conscientes de ello. Estados Unidos, por ejemplo, está introduciendo medidas cada vez más radicales para poner en marcha la producción de tierras raras fuera de China, lo que ha provocado un repunte de las acciones de las empresas mineras de este tipo de metales.

¿Qué son las tierras raras?

La denominación «tierras raras» no es del todo exacta, ya que estos metales pesados blandos, de color blanco plateado brillante, son relativamente abundantes. Sin embargo, el escandio, el itrio y los 15 lantánidos no están presentes como metales puros, sino solo en compuestos difíciles de aislar y purificar. Refinarlos es un proceso complejo y con un alto impacto medioambiental.

En VanEck explican que mientras Estados Unidos y Europa dejaron de lado este tipo de metales durante muchos años, la industria de procesamiento a bajo coste de China se hizo con el mercado. “En los últimos años, esto ha planteado cada vez más problemas a los demás países, ya que las tierras raras son esenciales para la creciente electrificación de la economía mundial asociada a la inteligencia artificial y la transición energética”, aseguran en la firma.

El argumento de inversión

La avidez mundial por invertir en tierras raras ha aumentado debido a que estos metales son ahora cruciales para la seguridad nacional, las energías limpias y la política industrial. Estados Unidos, Europa, Japón y Australia están actuando para garantizar las cadenas de suministro con financiación directa, incentivos fiscales y garantías de adquisición. En VanEck citan como ejemplo de ello la adquisición en julio, por parte del Departamento de Defensa estadounidense, de una participación del 15% en MP Materials, el mayor productor estadounidense de tierras raras.

“Los inversores ven crecer la demanda de tierras raras con el respaldo de las políticas públicas. Son un componente esencial del hardware de la inteligencia artificial y de las tecnologías de energías limpias, como el almacenamiento en red, la energía eólica y los vehículos eléctricos, así como de los sistemas avanzados de defensa, incluido el avión de combate F-35”, aseguran.

Diversificación

Pese a este favorable viento de cola para la inversión en estos metales, en la firma aseguran que “invertir en minería de tierras raras y en otras empresas de la cadena de suministro sigue siendo arriesgado por motivos geopolíticos, perturbaciones comerciales, nuevas restricciones a las exportaciones o por la inestabilidad política en los principales países productores”. Asimismo, la firma apunta que la ejecución de proyectos también conlleva un riesgo, “ya que algunas empresas del sector dependen de tecnologías no contrastadas, complejos procesos de autorización y de la continuidad de las ayudas públicas”. Por esta razón, “la diversificación entre empresas resulta clave”.

Para posicionarse en este sector existen ETFs con alta diversificación en sus posiciones, además de dar rentabilidad extra a las carteras de los inversores.

El VanEck Rare Earth and Strategic Metals UCITS ETF cuenta con más de 20 posiciones repartidas en nueve países. Su índice de referencia es el MVIS Global Rare Earth/Strategic Metals Index, que sigue la evolución del segmento global de tierras raras y metales estratégicos e incluye empresas con al menos el 50% de sus ingresos procedentes de tierras raras/metales estratégicos.

WisdomTree, por su parte, cuenta con el WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF, cuyo índice subyacente es el WisdomTree Strategic Metals and Rare Earths Miners Index. La exposición del fondo está centrada en empresas que aprovechan el crecimiento del uso de metales para la transición energética y que cumplen los criterios ESG (medioambientales, sociales y de gobernanza) de WisdomTree. El análisis para la selección de compañías en la estrategia la llevan a cabo expertos en la cadena de valor de los metales para la transición energética.

Con todo, la firma admite que al tratarse de empresas de mayor potencial de crecimiento, como las que participan en megatendencias, suelen cotizar con valoraciones más altas, por lo tanto, “el inversor debe tener en cuenta el riesgo que conllevan las valoraciones más altas como parte de cualquier decisión de inversión”.

Tras una pausa de 9 meses en su ciclo de recorte de tipos, la Reserva Federal (Fed) reanudó recientemente la relajación monetaria, con recortes en septiembre, octubre y noviembre de 2025 en respuesta a las señales de un debilitamiento del mercado laboral.

Si bien las esperanzas anteriores de recortes de tasas más agresivos no se han materializado por completo, en parte, debido a una inflación más rígida bajo Trump 2.0, la Fed todavía está en camino de reducir las tasas hasta 2025 y 2026, aunque a un ritmo mucho más lento de lo que se predijo en 2024. Los mercados de futuros anticipan ahora sólo 78 puntos básicos (pb) de recortes de tipos en los próximos 12 meses, lo que sitúa el tipo efectivo de los fondos federales en aproximadamente el 3,00%, desde el 3,87% actual.

Ante la perspectiva de unos tipos de interés más bajos, los inversores podrían hacerse las siguientes preguntas:

¿Debería cambiar los bonos de corta duración por bonos de larga duración? Si mantengo una asignación a corta duración, ¿qué sectores podrían adaptarse mejor a mis objetivos de inversión? ¿Los bonos de alta calidad a tipo variable deberían seguirán constituyendo una asignación estratégica en mi cartera de renta fija?

¿Por qué debo mantener una asignación a corta duración durante un ciclo de recortes de tipos?

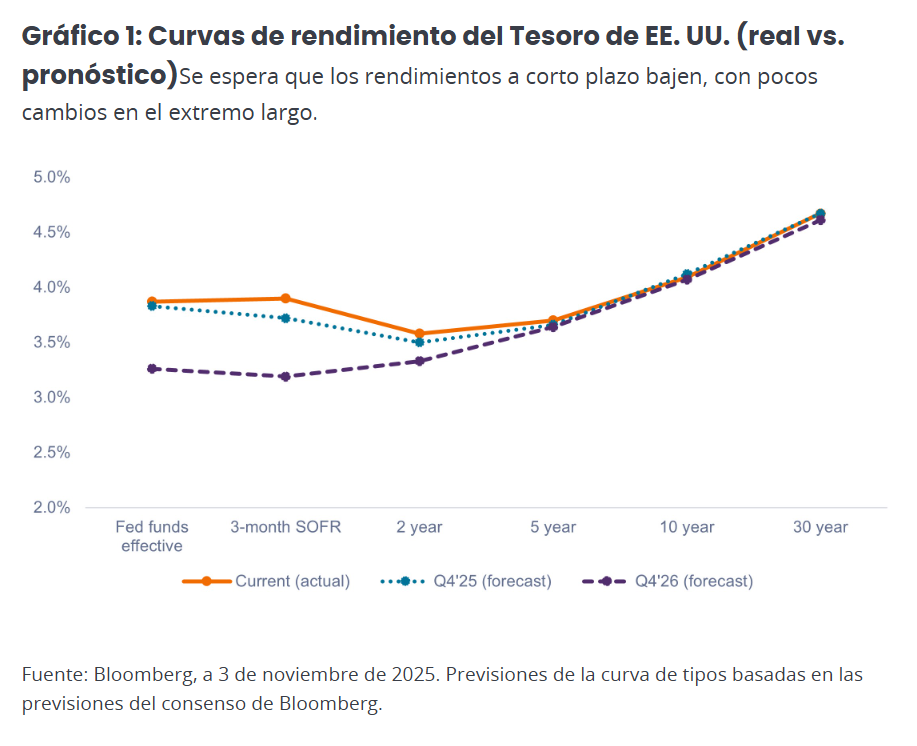

Históricamente, la mayor parte del descenso de los rendimientos a largo plazo se ha producido antes de que la Fed comience a aplicar recortes, no después (es decir, los rendimientos a largo plazo generalmente se mueven en previsión de recortes de tipos). El ciclo actual no es una excepción, ya que el rendimiento del Tesoro estadounidense a 10 años subió al 3,62% en septiembre de 2024 antes de retroceder a alrededor del 4,1% en noviembre de 2025.

Si bien los rendimientos a largo plazo podrían seguir subiendo, el mercado anticipa que no lo harán a menos que entremos en recesión o la inflación caiga mucho más de lo esperado. Como se muestra en el Gráfico 1, se proyecta que los rendimientos a corto plazo caigan durante el próximo año, con pocos cambios en los rendimientos de los bonos del Tesoro a 10 y 30 años.

¿Qué significa esto para los inversores?

1. Creemos que los inversores no deberían rotar indiscriminadamente de los bonos de duración corto a largo plazo simplemente porque la Fed está recortando. Los inversores que lo hagan podrían sentirse decepcionados si los rendimientos a largo plazo no disminuyen tanto como esperan. Mantener una asignación a corta duración añade diversificación, al tiempo que está mejor posicionado en caso de que los rendimientos a largo plazo aumenten o se mantengan dentro de un rango debido a primas a plazo más altas debido a los grandes déficits fiscales y las mayores expectativas de inflación.

2. Creemos que los inversores deberían seguir apoyándose en los atractivos rendimientos en el extremo corto de la curva de tipos. En ausencia de una recesión, se espera que los recortes de tasas sean lentos y graduales durante los próximos 12 meses, respaldando un entorno de tasas más altas durante más tiempo que apoye la renta fija de corta duración.

3. Los inversores preocupados por una recesión podrían complementar sus tenencias de corta duración con un activo de mayor duración que prácticamente no conlleve riesgo de crédito, como los valores respaldados por hipotecas (MBS) de agencia, para proporcionar cierta defensa de la cartera.

¿Qué opciones tienen los inversores para llenar su grupo de corta duración?

A medida que los tipos han subido en los últimos años, los inversores han acudido en masa a los bonos corporativos de corta duración o a los fondos de tesorería/mercado monetario para llenar su grupo de corta duración. Sin embargo, aunque los rendimientos son tentadores, creemos que estos sectores podrían no ser la opción óptima.

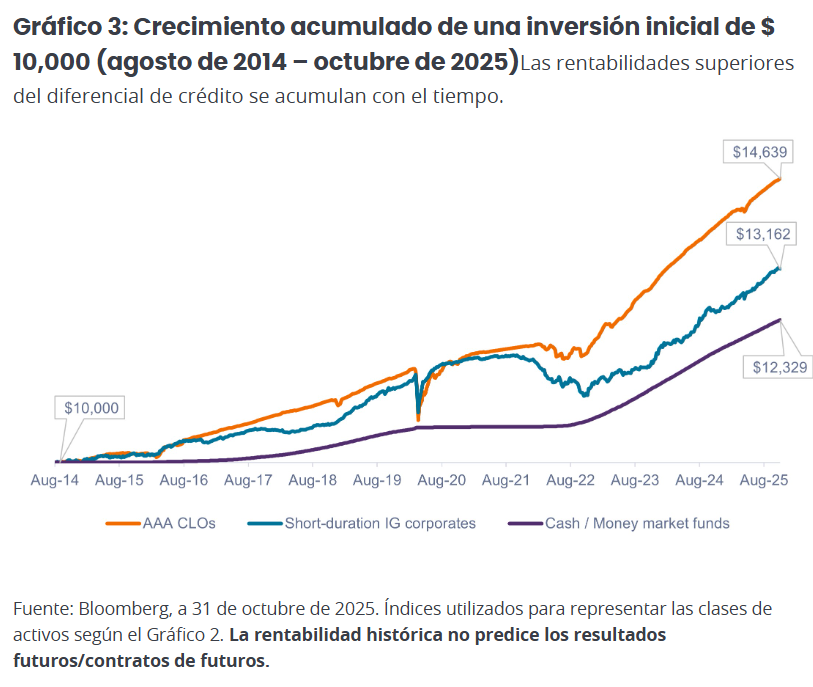

De acuerdo con nuestro análisis, es probable que los inversores estén mejor atendidos con una asignación a obligaciones de préstamos garantizados (CLO) con calificación AAA, por las siguientes razones:

1. La rentabilidad del diferencial es importante, especialmente cuando los tipos bajan

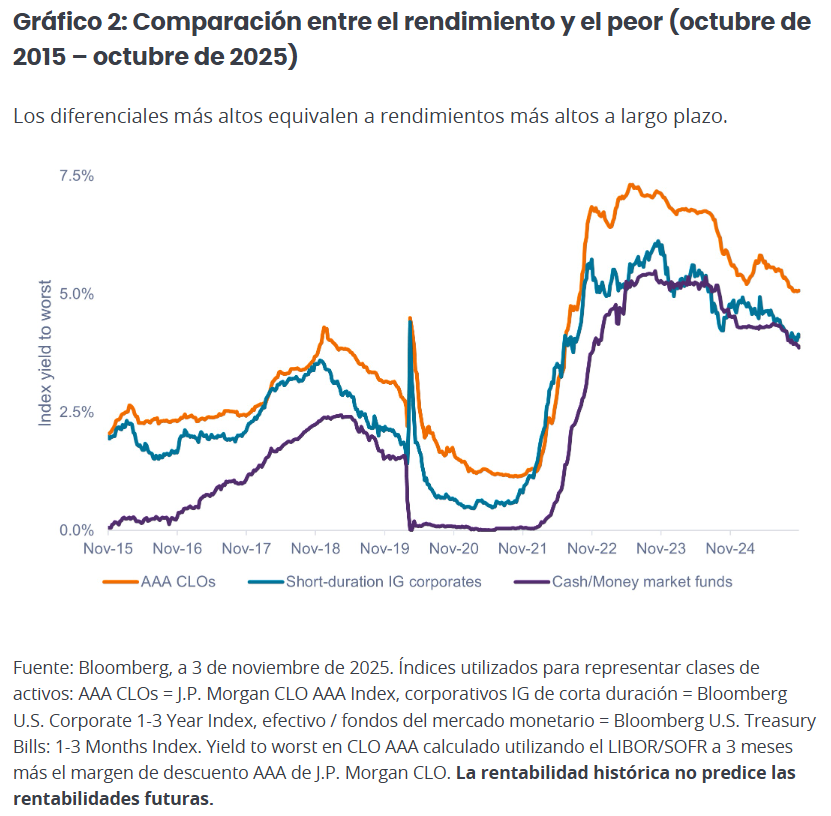

Históricamente, las CLO AAA han pagado un diferencial de crédito más alto (o ingresos adicionales por encima del tipo exento de riesgo) que los bonos corporativos de crédito global (IG) de corta duración y el efectivo. En promedio, entre octubre de 2015 y octubre de 2025, las CLO AAA pagaron 140 puntos básicos adicionales sobre la tasa tipo libre de riesgo, en comparación con 56 puntos básicos para los bonos corporativos IG de corta duración y 0 puntos básicos para los fondos de efectivo/liquidez/mercado monetario.

Como se muestra en el Gráfico 2, estas diferencias de diferencial podrían parecer menos significativas cuando los tipos se sitúan en torno a sus máximos de varias décadas. Sin embargo, cuando los tipos comiencen a bajar, los ingresos adicionales pagados por las CLO AAA llegarán a representar una mayor proporción del rendimiento total y también ayudarán a los inversores a seguir percibiendo ingresos periódicos incluso si los tipos hipotéticamente llegan a cero.

Por el contrario, los fondos del mercado monetario y de efectivo no pagan nada cuando los tipos llegan a cero, lo que deja a los inversores sin un flujo de ingresos en sus posiciones de corta duración.

Como se muestra en el Gráfico 3, el diferencial de crédito adicional pagado por las CLO AAA se ha traducido en mayores rentabilidades totales acumuladas en comparación con los corporativos IG de corta duración y el efectivo.

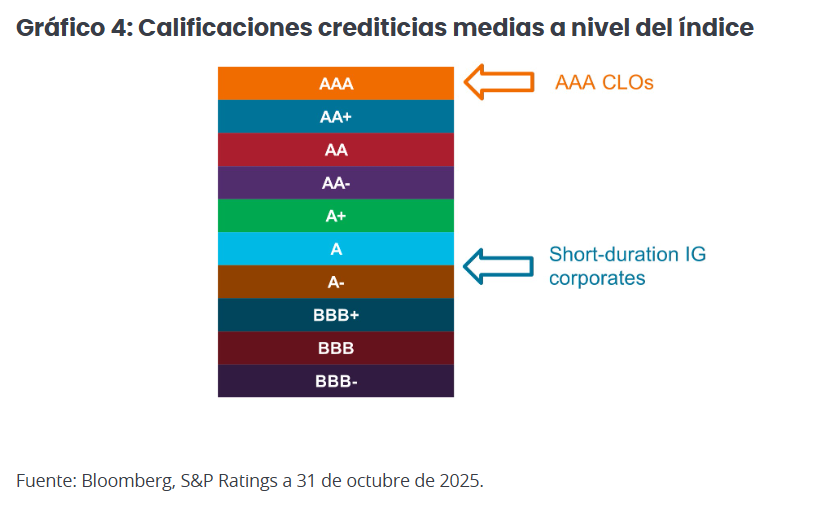

2. Los rendimientos más altos no tiene por qué venir a costa de una menor calidad crediticia

A nivel del índice, las CLO AAA presentan una mayor calidad crediticia que los bonos corporativos IG de corta duración. Los inversores pueden aumentar el rendimiento y, a la vez, mejorar la calidad crediticia general de sus carteras incorporando una asignación a obligaciones CLO AAA.

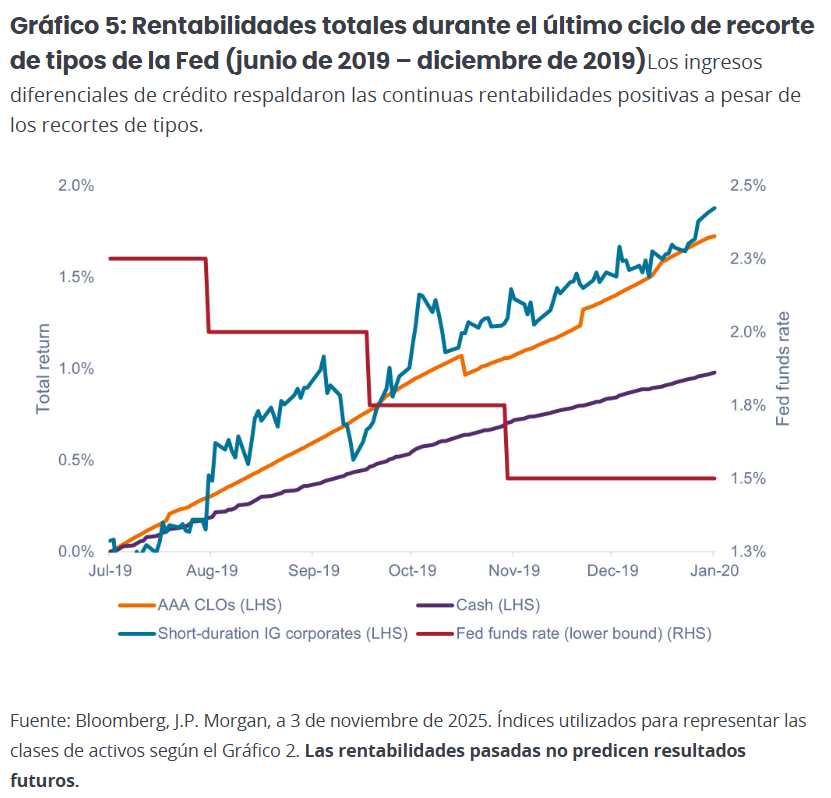

3. El precedente del ciclo de recortes de tipos de 2019

En nuestra opinión, a los inversores que siguen preocupados por la corta duración en un entorno de descenso de tipos les podría interesar comparar el entorno actual con el segundo semestre de 2019, el ciclo de recortes de tipos más reciente.

La Fed realizó tres recortes de tipos de 25 puntos básicos cada uno durante el segundo semestre de 2019, situando su tipo de referencia del 2,5% al 1,75% a finales de año. (Posteriormente, en marzo de 2020, la Fed los rebajó a cero con la aparición de la COVID-19).

En ese momento, la curva de tipos estaba ligeramente invertida (la inversión de 3 meses frente a 10 años alcanzó un máximo de -51 puntos básicos), y los recortes de tasas de la Fed resultaron en el aplanamiento de la curva. Actualmente, también prevemos que la curva de tipos se pronuncie desde su posición relativamente plana a medida que la Fed avanza prospectiva/a plazo con recortes de tasas.

Como se muestra en el Gráfico 5, las CLO AAA continuaron generando unas rentabilidades positivas constantes ante estos recortes de tipos. Una vez más, el diferencial de crédito dentro de las CLO AAA apoyó las rentabilidades de ingresos en curso. Aunque los bonos corporativos IG de corta duración batieron ligeramente a las CLO AAA durante ese periodo, lo hicieron con una volatilidad mucho mayor.

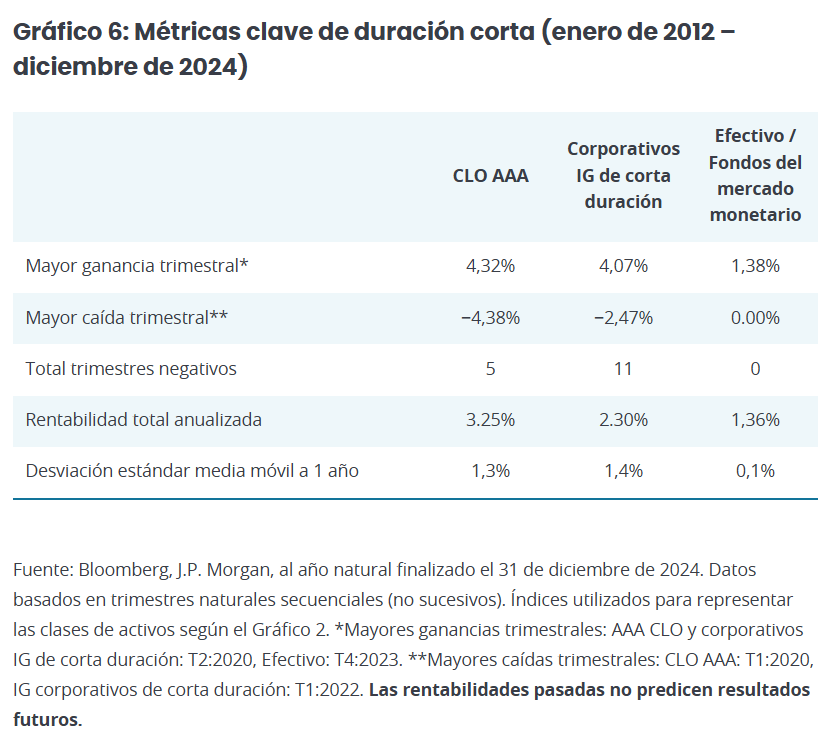

4. Volatilidad de menor correlación y mejores rentabilidades ajustadas al riesgo

Algunos inversores, que no quieren poner en riesgo sus reservas de efectivo a corto plazo, pueden sentirse incómodos con cualquier volatilidad dentro de su grupo de corta duración. (Como se representa en la desviación estándar móvil media a 1 año en el Gráfico 6, las CLO AAA y los bonos corporativos IG de corta duración presentan cierta volatilidad en contraste con el efectivo, que es esencialmente un activo de volatilidad cero).

Sin embargo, creemos que muchos inversores son demasiado precavidos a este respecto y podrían manejar más volatilidad en su componente de corta duración a cambio de mayores rendimientos potenciales. Históricamente, a pesar de las correcciones ocasionales que han sufrido, las CLO AAA han terminado holgadamente por delante del efectivo a largo plazo.

Además, aunque las CLO AAA sufren caídas temporales, son relativamente pequeñas comparado con otros activos de riesgo y no han sido comunes históricamente; además, esta clase de activos por lo general se ha recuperado al cabo de uno o dos trimestres. En nuestra opinión, aparte de mantener una modesta asignación a efectivo para atender necesidades inmediatas (0-3 meses), creemos que los inversores estarían mejor atendidos a largo plazo si asumieran una pequeña cantidad de volatilidad para mejorar el potencial de generación de ingresos de su cartera.

Como se muestra en el Gráfico 7, la adición de CLO al Bloomberg U.S. Aggregate Bond Index (U.S. Agg) puede haber mejorado los rendimientos ajustados al riesgo a largo plazo al aumentar la rentabilidad total total y reducir al mismo tiempo la desviación estándar.

Conclusión

A nuestro juicio, los inversores deberían mantener la diversificación dentro de sus carteras de renta fija durante todo el ciclo de tipos de interés. Por tanto, en nuestra opinión, una asignación a duración corta sigue siendo muy relevante en el entorno actual.

Además, optimizar la rentabilidad total de toda la cartera es vital para mejorar la rentabilidad ajustada al riesgo a largo plazo. Creemos que una asignación estratégica a CLO AAA, con sus atractivos rendimientos a tipo variable, alta calidad crediticia y baja correlación con otros sectores de renta fija, sigue siendo un componente clave de una asignación estratégica a renta fija.

Tribuna firmada por John Kerschner, CFA, responsable global de productos de titulización y gestor de fondos de Janus Henderson, Nick Childs, CFA, director de Renta fija estructurada y cuantitativa y gestor de carteras y Jessica Shill, gestor de Carteras y analista de Productos Titulizados

El mercado de titulizaciones es una clase de activo estrechamente ligada a la economía real —desde hipotecas y préstamos de autos hasta créditos al consumo— y que mueve billones de dólares en todo el mundo, ofreciendo a los inversores una fuente adicional de diversificación y acceso a flujos de crédito muy amplios. John Kerschner, responsable global de productos de titulización y gestor de fondos de Janus Henderson, explica en un nuevo vídeo divulgativo por qué el mercado de titulizaciones se ha consolidado como una de las áreas más relevantes y dinámicas dentro de la renta fija global.

Según Kerschner, los activos titulizados permiten mejorar la calidad crediticia de las carteras y gestionar mejor la sensibilidad a los tipos de interés, gracias a una arquitectura que combina instrumentos a tipo fijo y variable. Además, la dispersión de emisores y préstamos subyacentes reduce el riesgo idiosincrático y contribuye a generar diferenciales de crédito históricamente atractivos frente a la renta fija tradicional.

El directivo subraya que este mercado evoluciona rápidamente en función del comportamiento del consumidor y de los ciclos económicos, lo que hace imprescindible un enfoque de gestión activa. Con miles de valores disponibles, el análisis fundamental detallado y la capacidad de evaluar el riesgo de forma homogénea frente a otras clases de activos son, a su juicio, elementos clave para identificar oportunidades de valor.

Kerschner pone en valor también la capilaridad del equipo global de Janus Henderson, con presencia en EE.UU., Europa y Australia, y su relación directa con los principales originadores y participantes del mercado. El experto afirma que esta combinación de alcance internacional y análisis exhaustivo resulta decisiva para detectar valor en un universo tan amplio. El vídeo que acompaña esta información ofrece una introducción clara al funcionamiento de las titulizaciones y, en particular, de los CLOs, y permite profundizar en los aspectos técnicos que sustentan este segmento en expansión.

El liderazgo de la renta variable global se ha concentrado cada vez más en un pequeño grupo de compañías tecnológicas y relacionadas con la IA de mega capitalización. En este entorno, combinar gestión activa, una amplia diversificación internacional y disciplina de dividendos puede ayudar a los inversores a construir carteras más resilientes.

Cuando unas pocas empresas impulsan el mercado, la resiliencia se vuelve aún más importante

En los mercados globales, un grupo reducido de grandes compañías tecnológicas, en su mayoría domiciliadas en EE. UU. y vinculadas al tema de la IA, ha impulsado una parte significativa de los rendimientos. Estas empresas han generado un crecimiento sólido, pero su dominio del mercado también ha despertado preocupaciones sobre el riesgo de valoración, el posicionamiento abarrotado y la sostenibilidad de un liderazgo tan concentrado. Para los inversores que buscan estabilidad a largo plazo, una pregunta clave es si las carteras se han vuelto excesivamente dependientes de una única narrativa.

En este entorno, tres elementos adquieren una importancia mayor: la gestión activa, la diversificación global y la contribución de la renta al rendimiento total. En conjunto, ayudan a ampliar las fuentes de retorno y pueden reducir la dependencia de un pequeño número de impulsores del mercado.

Gestión activa: vital cuando los índices se concentran

Las estrategias pasivas están diseñadas para seguir la capitalización bursátil — lo que significa que asignan de forma natural más peso a las empresas que ya han subido más. Cuando el liderazgo se estrecha, esto puede aumentar la exposición precisamente a las áreas donde las valoraciones parecen tensas.

La gestión activa ofrece un camino diferente. Mediante investigación fundamental y “bottom-up”, los gestores activos pueden identificar empresas infravaloradas en distintas regiones y sectores, ajustar el tamaño de las posiciones cuando cambia el valor relativo entre valores individuales y asignar capital hacia otras fuentes de beneficios diferenciadas y duraderas.

Es importante destacar que, mientras que los flujos pasivos están desconectados de los fundamentales de cada compañía, los gestores activos pueden evaluar las empresas según su solidez financiera, la resiliencia de sus flujos de caja y la disciplina en el uso del capital — cualidades que importan especialmente a medio y largo plazo, cuando los titulares y las modas del mercado pierden fuerza.

Diversificación global: oportunidades más allá de la narrativa de la IA

Muchas regiones del mundo ofrecen estructuras de mercado más equilibradas, valoraciones más atractivas y una combinación más amplia de sectores que los que están impulsando el rally estadounidense ligado a la IA. Europa, Asia-Pacífico y partes de los mercados emergentes presentan oportunidades menos asociadas a un único motor temático y más vinculadas a la ejecución operativa en torno a dinámicas locales, reformas estructurales o trayectorias de beneficios en mejora.

Al ampliar la exposición a renta variable en los mercados globales, los inversores pueden mejorar la diversificación, reducir el riesgo de concentración y acceder a un conjunto más amplio de posibles motores de retorno. Este abanico más amplio de oportunidades es especialmente valioso cuando un solo tema está dominando los índices globales.

Dividendos: una fuerza estabilizadora en condiciones especulativas

Las empresas que pagan dividendos siguen ofreciendo un ancla práctica para quienes buscan resiliencia. A lo largo de las décadas y a través de distintos ciclos de mercado, los dividendos han tendido a aportar alrededor de la mitad del rendimiento total de los mercados de renta variable. Las compañías que mantienen dividendos sostenibles suelen mostrar disciplina financiera y cuentan con balances sólidos — características que favorecen la protección a la baja y ayudan a amortiguar las carteras durante dislocaciones del mercado o cuando el miedo de los inversores se intensifica.

En muchos mercados internacionales, las rentabilidades por dividendo siguen siendo atractivas — son, de media, 200 puntos básicos más altas fuera de EE. UU. — ofreciendo una renta que compite con los rendimientos de la renta fija y que se complementa con unas buenas perspectivas de apreciación del capital. Con tantísimo dinero pasivo concentrado en el tema tecnológico, un gestor global activo puede construir una cartera centrada en la exposición a empresas de alta calidad y diferenciadas, cuyo desempeño esté impulsado por fundamentales más que por el mero impulso del mercado.

Un camino más resiliente hacia adelante

Combinando gestión activa, diversificación global y disciplina de dividendos, los inversores pueden reducir la sobreconcentración, reequilibrar el riesgo y perseguir resultados a largo plazo más duraderos. En Thornburg, nuestro enfoque independiente de índices y basado en investigación está diseñado para ayudar a los inversores a navegar mercados que recientemente han estado más moldeados por narrativas que por fundamentales.

Para quienes están preocupados por un liderazgo tan estrecho y la persistencia del rally de la IA, este puede ser el momento adecuado para ampliar el conjunto de oportunidades — y devolver la calidad y la selectividad al centro de la ecuación.

Foto cedidaLanzamiento de la iniciativa de Scotia WM México

Con miras a apalancar una década de experiencia en el mercado canadiense, Scotiabank Wealth Management anunció la implementación de un nuevo modelo de banca privada en su rama mexicana. Este modelo, indicaron a través de un comunicado, integra la filosofía Total Wealth, fortaleciendo la propuesta de valor en México.

Esta oferta renovada, resaltaron, redefine su propuesta de gestión patrimonial bajo una visión holística. Esta renovación está anclada en la innovación y la asesoría multigeneracional, con una oferta de fondos que están mayoritariamente –sobre 95%–en los dos mejores cuartiles globales.

En el país latinoamericano, el mercado de fondos de inversión crece 30% de manera anual, pero representa solo 14% del PIB. En contraste, esta cifra alcanza el 80% en Brasil y el 25% en Chile. Esta diferencia, señaló Scotia WM, evidencia una oportunidad para acelerar el desarrollo y adopción de soluciones más especializadas y con mayor alcance en México.

La oferta de banca privada también incluye algunas soluciones financieras, de la mano de Visa, como la tarjeta Infinite Visa Scotia Wealth Management.

“Nuestra Banca Privada refleja el propósito de acompañarlos con atención personalizada, innovación tecnológica y asesoría integral, para que puedan alcanzar sus metas personales, familiares y de negocio con confianza y respaldo global”, afirmó Rodrigo Córdova, vicepresidente y director general adjunto de Wealth Management de Scotiabank México, en la nota de prensa.

La ciudad española de Sevilla fue escenario del Summit 2025 de Insigneo —el primer gran encuentro de la firma fuera de las Américas— y allí, su Chief Investment Officer, Ahmed Riesgo, propuso un giro conceptual que, según él, será determinante para el negocio de asesoramiento patrimonial en los próximos años.

Ante un auditorio compuesto mayoritariamente por asesores y profesionales de inversión, Riesgo sostuvo que el mundo ya se encuentra “en medio de un boom de longevidad” que obligará a replantear desde las finanzas públicas hasta los portafolios personales. El ejecutivo, que lidera la investigación macro y asignación de activos en Insigneo, insistió en que el desafío no es solo vivir más, sino financiar vidas más largas y saludables.

Longevidad: una tendencia estructural con impacto fiscal

El CIO destacó que la esperanza de vida global viene creciendo a razón de casi un año cada cuatro años desde 1990. De mantenerse la trayectoria, hacia 2050 se sumarán otros cuatro a cinco años a la media mundial. En su visión, esto dibuja un escenario probable de generaciones viviendo activamente hasta los 90 y más allá, con mejoras relevantes también en esperanza de vida saludable.

Pero ese avance abre un frente de tensión fiscal, según advirtió. Riesgo describió un “descalce histórico”: la sociedad invirtió un siglo en “ingeniería de vidas más largas”, pero casi nada en “ingeniería de balances” que sostengan ese nuevo ciclo vital. La combinación de mayor longevidad y caída de la fertilidad está elevando la tasa de dependencia de adultos mayores, lo que presiona el gasto público en jubilaciones, salud y cuidados de largo plazo.

Su conclusión macro clave es que habrá mayor endeudamiento estatal y, por lo tanto, presión alcista sobre las tasas reales. En consecuencia, señaló que los bonos soberanos de mercados desarrollados enfrentarán vientos en contra estructurales.

“Riqueza = dinero + tiempo + salud”

Uno de los ejes más repetidos de la charla fue la necesidad de redefinir el concepto de riqueza. Para Riesgo, la ecuación tradicional centrada en el patrimonio debe ampliarse: “la riqueza ya no es solo dinero: también es tiempo y salud”, aseguró.

De esa redefinición nació el título de su intervención en el evento de Sevilla: pasar de “net worth” a “net years”. El mensaje fue directo para los planificadores patrimoniales: las herramientas financieras diseñadas para una vida laboral de tres etapas y un retiro relativamente corto no funcionan en un mundo de “vidas multietapa” y potencialmente centenarias.

Riesgo atribuyó el salto de longevidad a motores tradicionales (medicina preventiva, menor mortalidad infantil, vacunas, mejoras cardiovasculares, aumento del ingreso), pero subrayó el peso creciente de nuevos catalizadores:

Plataformas de ARNm, que aceleran ciclos de vacunas y respuesta ante brotes.

Fármacos GLP-1, con efectos que trascienden la pérdida de peso y mejoran diabetes, riesgo cardiovascular y potencialmente demencia, reduciendo la morbilidad.

Inteligencia artificial, como acelerador de descubrimiento de drogas, diagnóstico temprano y medicina personalizada.

Robótica y automatización de cuidados, que sostendrán calidad de vida de cohortes envejecidas.

En su lectura, la IA reducirá significativamente los tiempos de investigación y ensayos clínicos, empujando una “era de abundancia” en salud y biotech.

Implicancias para portafolios: tres sectores ganadores

El CIO afirmó que la longevidad no solo es un tema social, sino una mega-tendencia invertible. Y planteó tres sectores con ventaja estructural:

Salud y biotech: med-tech, diagnósticos, farmacéuticas habilitadas por IA, plataformas de prevención.

Tecnología aplicada al envejecimiento: robótica, humanoides, software industrial que compensa escasez laboral.

Real estate e infraestructura de longevidad: senior housing, edificios médicos, laboratorios, rehabilitación, home care y servicios vinculados.

En particular, resaltó el retorno del senior housing como oportunidad luego del impacto pandémico, así como el atractivo de REITs de salud enfocados en consultorios médicos y life-science labs.

Ahmed Riesgo cerró su exposición con un set de lineamientos prácticos para una cartera “longevity-aware” para los asesores y gestores que escuchaban atentos su charla:

Más crecimiento (más equity) y menos cash: en horizontes largos, el efectivo deja de ser “rey” y se vuelve un lastre.

Asignación explícita a la economía de la longevidad: crear un bloque temático específico dentro del portafolio.

Cobertura del riesgo de longevidad en carteras con pasivos: swaps de longevidad, annuities diferidas, bonos largos ligados a inflación.

Rebalancear tiempo, no solo activos: financiar carreras múltiples, sabáticos, reinversión en capital humano a mitad de vida.

Sesgo hacia sistemas resilientes: compañías y países con infraestructura sanitaria sólida y tecnología para telemedicina, trabajo remoto y cuidado automatizado.

En línea con esa lógica, sugirió una asignación estratégica más orientada a renta variable, activos reales e instrumentos de ingreso vitalicio, con un peso mucho menor de bonos de mercados desarrollados.

Miami será nuevamente sede de uno de los encuentros más relevantes de la industria de mercados privados en Norteamérica. Del 16 al 18 de marzo de 2026, el hotel InterContinental recibirá a una nueva edición de SuperReturn North America, conferencia que reúne a actores clave del ecosistema de inversión alternativa, con participación de gestores, inversores institucionales y especialistas de distintas regiones del mundo.

El evento, considerado el principal foro de private markets de la región, espera convocar a más de 800 tomadores de decisión, entre ellos más de 250 limited partners (LPs) y 350 general partners (GPs), provenientes de más de 30 países. Tras su regreso a Miami en 2025, la conferencia repite en la ciudad por segundo año consecutivo con la promesa de una agenda “más grande, más audaz y mejor”.

Una agenda amplia y foco en emergentes

Durante tres jornadas, los asistentes podrán acceder a paneles y sesiones con más de 200 expertos de la industria. La programación incluye cumbres especializadas dedicadas a deuda privada, venture capital, gestión de patrimonio privado y hedge funds dentro del universo de mercados privados.

Según detallaron desde la organización, este año se sumará, además, mayor contenido orientado a emerging managers y nuevas sesiones exclusivas solo para LPs, en línea con el crecimiento de estos actores en el mercado.

Networking y reuniones preagendadas

SuperReturn North America 2026 también reforzará su propuesta de vinculación profesional. A través de SuperReturn Allocate, los participantes podrán potenciar sus reuniones precoordinadas, mientras que el formato social del evento incluirá actividades temáticas pensadas para ampliar el networking: noche de casino, almuerzos para mujeres del sector, mesas redondas con champán y otros espacios informales de contacto.

LPs confirmados

Entre los inversores institucionales ya confirmados figuran Aksia, American Student Assistance, Healthcare of Ontario Pension Plan (HOOPP), LCG Associates, Mitsui Sumitomo Insurance Co, NEPC, Prime Healthcare, Public Investment Fund, Reinsurance Group of America y Symetra Investment Management, entre otros.

Descuento exclusivo de Funds Society

Funds Society es media partnership de SuperReturn North America 2026, por lo que nuestros lectores tienen acceso a un descuento exclusivo.

Solo tienen que entrar a esta Discount URL: https://tinyurl.com/2ppcrthu y colocar el siguiente Discount Code: FKR3585FS.

Con una convocatoria internacional en ascenso y una agenda centrada en las principales tendencias del capital privado, SuperReturn North America 2026 buscará consolidarse como punto de encuentro estratégico para el mercado norteamericano y global.

El mercado coincide en que ya hemos dejado atrás los tipos de interés máximos en todo el mundo, aunque la futura senda es muy incierta debido a varios factores macroeconómicos y políticos. ¿Cómo pueden entonces los inversores optimizar sus carteras en este entorno incierto?

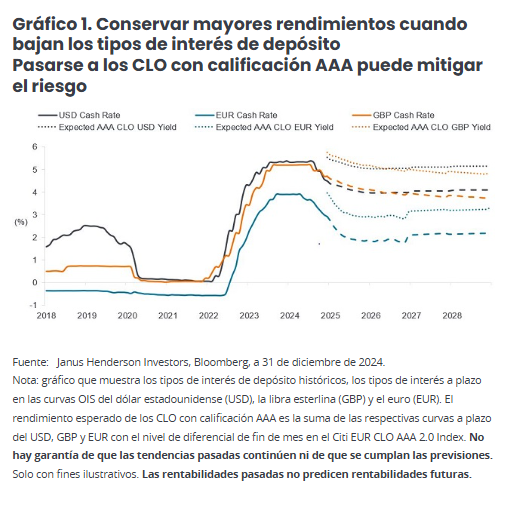

La rentabilidad de un valor de tipo flotante, como un CLO con calificación AAA, se compone de un diferencial de crédito y un tipo de interés de depósito subyacente basado en el euribor. Por tanto, estas rentas aumentarán y disminuirán con los movimientos del tipo de interés de depósito. Cuando los tipos de interés disminuyen, el diferencial de los instrumentos de tipo flotante incide más en su rendimiento global (ver gráfico 1).

Sensibilidad a los movimientos de los tipos de interés

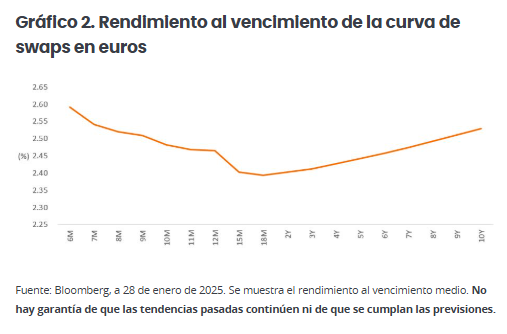

Además, en un entorno de curva de tipos plana o invertida (cuando los tipos a corto plazo son similares o superiores a los tipos a largo plazo), los instrumentos de tipo flotante de menor duración pueden ser ventajosos, ya que ofrecen atractivas oportunidades de carry de rentas, sin tener que asumir un riesgo de duración innecesario. Si lo desean, los inversores pueden gestionar de forma táctica el riesgo de duración en otra parte de su cartera. Esto se muestra en el gráfico 2, donde el tramo inicial de la curva de tipos de los swaps en euros está invertido. También cabe señalar que, aunque se espera que los tipos de interés de depósito de los tramos iniciales caigan durante el próximo año, se espera que la curva se mantenga bastante plana incluso después de eso.

Evidentemente, también es cierto que las expectativas del mercado pueden estar equivocadas y que los tipos evolucionen de forma muy diferente y volátil, como hemos visto en los últimos años. La insignificante sensibilidad de los CLO con calificación AAA a los tipos de interés puede ser útil durante dichos períodos de volatilidad. Dados los estrechos diferenciales de la renta fija en general, esto hace que los mercados de deuda puedan ampliarse durante períodos de volatilidad, ya sea por motivos políticos, arancelarios u otras variables macroeconómicas. La menor duración de los diferenciales y la alta calidad crediticia de los CLO con calificación AAA conllevan una menor sensibilidad a los movimientos de los diferenciales de crédito comparado con otras clases de activos de renta fija, como la deuda de categoría de inversión (investment grade). Este es uno de los factores que ha ayudado a los CLO con calificación AAA europeos a ofrecer una rentabilidad más moderada a largo plazo comparado con la deuda investment grade.

El colchón del diferencial

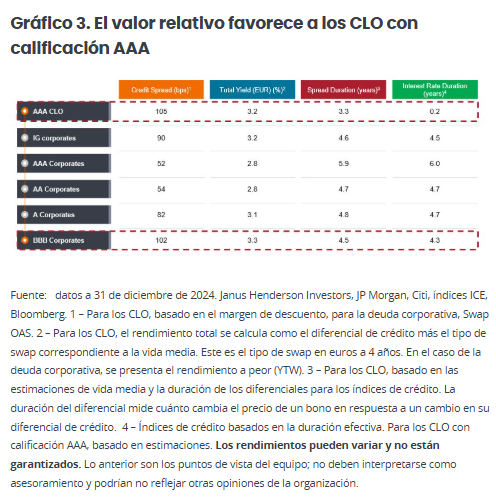

Los CLO con calificación AAA han pagado históricamente un diferencial de crédito más alto que los bonos corporativos investment grade. Durante el último período de diez años cerrado a 31 de diciembre de 2024, los CLO con calificación AAA pagaron una media de 130 puntos básicos (pb) adicionales por encima del tipo libre de riesgo, comparado con los 78 pb de la deuda investment grade[1]. En un entorno de tipos a la baja, el valor relativo cobra importancia, dado que, como se ha comentado, el componente del diferencial supone una mayor proporción del rendimiento total.

Si nos fijamos en los diferenciales relativos actuales, para lograr un nivel similar de diferencial de crédito y rendimiento disponible en los CLO con calificación AAA, los inversores tendrían que descender en el espectro de crédito hasta la deuda corporativa con calificación BBB (gráfico 3). Tenga en cuenta que estos rendimientos de los CLO con calificación AAA se basan en estimaciones conservadoras de la curva de tipos a plazo del euro, que se prevé que disminuya con el tiempo. En la actualidad, el rendimiento corriente de los CLO con calificación AAA es más alto, en torno al 4%[2].

Sin cesiones en cuanto al riesgo

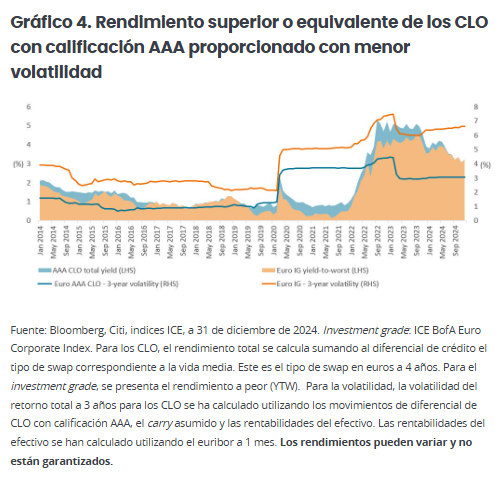

También es cierto que los rendimientos de los CLO con calificación AAA tienden a superar a los del crédito investment grade más amplio si analizamos la última década (gráfico 4). Dicha rentabilidad suele entregarse con aproximadamente la mitad de la volatilidad de la deuda investment grade. Además, si observamos los recientes períodos de caídas extremas, como la pandemia de covid-19 y el aumento de los tipos en 2021/2022, los CLO con calificación AAA han registrado caídas similares o menos profundas y más breves que la deuda investment grade.

Mejorar la diversificación

Dada la incierta evolución de los tipos de interés, creemos que los inversores deben ser conscientes del riesgo de volatilidad de los tipos y de sus posibles repercusiones en las carteras, tanto de forma directa como indirecta mediante los movimientos asociados de los diferenciales de crédito. Añadir diversificación a una asignación de renta fija, por ejemplo, mediante exposición a tipos flotantes, puede ayudar a garantizar que no se oriente todo a los mismos factores o riesgos. La diversificación del riesgo es clave para mantener la estabilidad de las rentabilidades a largo plazo.

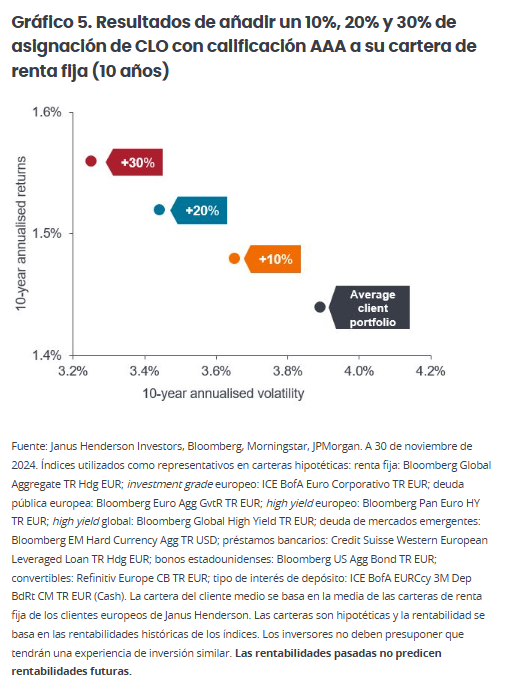

La asignación a CLO con calificación AAA puede convertirse en el pilar de las carteras de inversión con diferentes factores de riesgo y rentabilidad, dado su tipo flotante, su duración del diferencial relativamente corta[3], su alta calidad crediticia y sus factores técnicos de mercado diferenciados. Nuestro equipo de Estrategia y construcción de carteras de Janus Henderson Investors lo ha analizado observando la composición por clases de activos de una cartera típica de renta fija de un cliente europeo y cómo añadir un 10%, 20% o 30% de CLO con calificación AAA mejora la dinámica de riesgo y rentabilidad de la cartera (gráfico 5).

Es probable que las rentas y la diversificación sigan siendo clave

Se espera que los CLO con calificación AAA europeos ofrezcan un flujo de rentas atractivas para los inversores, incluso cuando bajen los tipos de interés de depósito. De hecho, el diferencial de los instrumentos de tipo flotante, como los CLO con calificación AAA, cobra cada vez más importancia a medida que disminuyen los tipos de interés, lo que ofrece un colchón que respalda la continua generación de rentas. Esto, junto con sus beneficios de diversificación, subraya el valor de incluir CLO con calificación AAA en las carteras de inversión. Aunque se requiere la experiencia de un gestor para acceder a esta atractiva área de los mercados de renta fija, en el fondo los CLO con calificación AAA son inversiones relativamente sencillas y seguras que han demostrado su capacidad de resistencia en varios períodos de extrema volatilidad macroeconómica y de mercado. Con más de 600 operaciones europeas de alrededor de 67 gestores de CLO[4] y un flujo constante de nuevas emisiones primarias, los gestores activos pueden explorar tanto el mercado primario como el secundario en busca de oportunidades convincentes de valor relativo y optimización del riesgo de la cartera.

La capacidad de los CLO con calificación AAA de ofrecer rendimientos atractivos sin comprometer la calidad crediticia pone de relieve el potencial de esta clase de activos para mejorar las rentabilidades ajustadas al riesgo de una cartera. Su escasa sensibilidad a los tipos de interés y su menor duración del diferencial también permiten amortiguar la volatilidad. A medida que el panorama de la inversión en renta fija evoluciona con la relajación de los bancos centrales, complicada por un contexto macroeconómico y político cambiante en muchas economías, una asignación estratégica a CLO con calificación AAA puede mejorar la resiliencia de la cartera, ofreciendo una combinación equilibrada de rendimiento, calidad y estabilidad ante tipos fluctuantes y continuos desafíos económicos.

Tribuna de Colin Fleury, director de Crédito Garantizado de Janus Henderson, y de Denis Struc, gestor de carteras

[1] Fuente: Bloomberg, basado en el Citi EUR CLO 2.0 AAA Index y el ICE BofA Euro Corporate Index, del 31 de diciembre de 2014 al 31 de diciembre de 2024. [2] Fuente: estimación de Janus Henderson, a 31 de enero de 2025. El rendimiento corriente es la renta anualizada actual de una inversión en relación con su precio actual. Es un porcentaje que se utiliza a menudo para describir la rentabilidad de un bono. [3] La duración del diferencial mide cuánto cambia el precio de un bono en respuesta a un cambio en su diferencial de crédito. [4] Fuente: Janus Henderson Investors, Bloomberg, Index Calc y JPMorgan Indices, a 7 de febrero de 2025.