Aegon Asset Management da un paso más en su compromiso con la divulgación sostenible. Según explica la gestora, para satisfacer la demanda de los clientes sobre información sostenible significativa y comprobar que se cumplen con los requisitos regulatorios, el Aegon Global Sustainable Sovereign Bond Fund ha sido reclasificado pasando de ser artículo 8 del Reglamento de Divulgación Financiera Sostenible (SFDR) a ser artículo 9.

El objetivo de esta estrategia es invertir en países financieramente sólidos que contribuyan a la mejora de los objetivos de sostenibilidad definidos por los Objetivos de Desarrollo Sostenible de las Naciones Unidas (ODS de la ONU). «La actualización de la clasificación SFDR está bien alineada con el objetivo sostenible del fondo y refleja mejor el proceso subyacente de integración del análisis de sostenibilidad en la construcción de la cartera», indican desde la gestora.

Desde Aegon AM recuerdan, el propósito clave del SFDR es proporcionar a los participantes del mercado información transparente sobre los riesgos de sostenibilidad para aumentar la confianza de los inversores en los productos financieros con afirmaciones de sostenibilidad. Desde que la Comisión Europea introdujo su Plan de Acción de Finanzas Sostenibles en 2018, alinear más inversiones hacia objetivos sostenibles ha sido una parte importante de la construcción de un futuro próspero para la sociedad y el planeta.

Según el SFDR, los fondos clasificados como artículo 9 deben tener un objetivo de inversión sostenible específico y divulgar información obligatoria sobre cómo se logra ese objetivo. Además, al igual que los fondos del Artículo 8, los fondos del Artículo 9 deben proporcionar información obligatoria sobre cómo se consideran los riesgos de sostenibilidad y los impactos adversos. El Fondo de Bonos Soberanos Sostenibles Globales de Aegon se lanzó en 2021 y desde su inicio aplicó un proceso de integración de sostenibilidad exhaustivo consistente con los requisitos de divulgación del SFDR aplicables a la clase de activos.

«En Aegon Asset Management, valoramos los esfuerzos regulatorios para crear un marco de divulgación robusto para promover inversiones sostenibles, aunque reconocemos las deficiencias que conllevan los intentos de imponer información estandarizada ESG. El SFDR es solo uno de los muchos pasos dados en la UE para mejorar la práctica del mercado y proporcionar a los inversores divulgaciones de sostenibilidad significativas. La reclasificación del Fondo de Bonos Soberanos Sostenibles Globales de Aegon como un fondo del Artículo 9 refleja una evolución en nuestra comprensión e implementación de esta importante regulación, al tiempo que aumenta nuestra transparencia y responsabilidad ante los clientes que buscan divulgaciones de inversiones más sostenibles», afirman desde la firma de inversión.

Robeco ha anunciado la contratación de un equipo de Deuda de Mercados Emergentes (DME), compuesto por Diliana Deltcheva, Richard Briggs y Nicholas Sauer, tres experimentados gestores lead de cartera con una excelente trayectoria. Estos tres profesionales se unen a la firma con el lanzamiento de estrategias de deuda soberana en monedas fuertes y locales durante la segunda mitad de este año.

Robeco considera la inversión en mercados emergentes uno de los cinco puntos fuertes de sus inversiones, lo que explica la incorporación de este nuevo equipo procedente de Candriam. Dentro de la estrategia 2021-2025 de la gestora, la mejora de sus estrategias de mercados emergentes con la incorporación de la inversión en deuda soberana es un paso importante para adaptarse a las demandas del mercado. Además, complementa la oferta actual de renta fija de Robeco en mercados emergentes, que incluye bonos asiáticos y crédito de emergente.

El equipo que se incorporará a Robeco cuenta con la capacidad probada de ofrecer rentabilidad del primer cuartil a largo plazo a sus clientes con inversiones en deuda soberana de mercados emergentes. Desde la gestoras señalan que se han situado a la vanguardia del análisis de sostenibilidad de la deuda soberana, con el lanzamiento de la Clasificación de Países según su Ranking de Sostenibilidad en 2009. “La contratación del equipo permite ofrecer atractivas inversiones en deuda emergente gracias a la integración de sus sólidos conocimientos sobre sostenibilidad”, afirman.

Sobre estos tres nuevos profesionales, señalar que Diliana Deltcheva era directora de Deuda de Mercados Emergentes en Candriam desde marzo de 2015. Comenzó su carrera hace más de 20 años como analista de renta fija cuantitativa en ING Investment Management, en los Países Bajos, donde pasó a ser gestora de fondos de DME en 2006. Entre 2011 y 2015, trabajó en F&C Investments como gestora sénior de fondos de ME.

Por su parte, Richard Briggs ha sido cogestor de las estrategias de deuda soberana que engloba Candriam EMD HC y gestor lead de la estrategia Candriam Emerging Markets Debt Local Currencies. Cuenta con casi 15 años de experiencia en ME y se ha especializado en países de Latinoamérica, África y Asia. Se incorporó a Candriam en 2022. Antes de eso, adquirió experiencia en DME gracias a diversos puestos que ocupó en GAM Investments, CreditSights y Alliance Trust.

Por último, Nicholas Sauer era cogestor de las estrategias de deuda soberana que engloba Candriam EMD HC desde 2019. Anteriormente, trabajó en BMO Asset Management como gestor de cartera y especialista en DME. Nicholas tiene casi 15 años de experiencia en ME. Durante su carrera, además de trabajar en la gestión de carteras, se ha especializado en el factor de sostenibilidad de estos mercados.

A raíz de este anuncio, Mark van der Kroft, director de Inversiones de Robeco, ha declarado: “La expansión en deuda emergente es un paso lógico para Robeco, ya que combina dos de nuestros puntos fuertes: la inversión en mercados emergentes y nuestra experiencia en renta fija. Este año celebramos el 50.º aniversario de nuestras estrategias de renta fija. Estos nombramientos y la ampliación de nuestra oferta con estrategias de deuda de mercados emergentes nos permitirán prestar un servicio mejor a nuestros clientes y aprovechar las oportunidades que ofrece esta dinámica clase de activos. Robeco ha adoptado un posicionamiento a largo plazo por fundamentales respecto a los mercados emergentes, un conjunto de países muy diversos y en continua evolución que se encuentran en distintas etapas de desarrollo. Este posicionamiento a largo plazo es vital para hacer aflorar los factores estructurales de los mercados emergentes que, junto con nuestras capacidades de inversión sostenible y cuantitativa, nos permiten explotar un amplio abanico de oportunidades en estos mercados”.

Allfunds y MainStreet Partners (MSP) han anunciado el lanzamiento de Sustainability Navigator, una herramienta diseñada específicamente para crear y analizar carteras de inversión sostenible en línea con la regulación SFDR. Según explican ambas firmas, esta herramienta permitirá la creación de las carteras de inversión sostenibles en línea con los estándares regulatorios europeos y el análisis del perfil sostenible de una cartera de un fondo de inversión

Tras la adquisición de una participación mayoritaria en MainStreet Partners en 2023, Allfunds y MSP han trabajado conjuntamente en el desarrollo de una solución innovadora que integrase las principales fortalezas de ambas entidades. Allfunds aporta la tecnología necesaria para integrar y conectar Sustainability Navigator a la mayor red de distribución de fondos del mercado; y, por su lado, MainStreet Partners cuenta con un profundo conocimiento en materia de sostenibilidad, además de una potente base de datos ESG.

Según explica, Sustainability Navigator forma parte del ecosistema digital Allfunds Connect, facilitando a los gestores su actividad en el marco de sostenibilidad a través de una herramienta que permite la creación de las carteras de inversión sostenibles en línea con los estándares regulatorios europeos (SFDR). «Sobre la base de un universo de más de 8.500 compañías analizadas, y siguiendo la guía diseñada por nuestros expertos en materia de ESG y regulación, el usuario puede construir una cartera sostenible basándose en criterios tales como: sector, definición de la política de exclusión, objetivos de inversión sostenible (ODS), consideración de los Principales Indicadores Adversos (PAIs) e indicadores de gobernanza, sociales y medioambientales, obteniendo como resultado el conjunto de compañías que siguen dichos criterios, así como acceso a una amplia base de datos que complementa el análisis para la selección y construcción de un producto que cumpla con el Artículo 8 o 9 de SFDR», explican.

Además, la herramienta permite el análisis del perfil sostenible de una cartera de un fondo de inversión. Según indican, permite cargar la cartera de un fondo de inversión tan solo introduciendo los códigos ISIN, proporcionando de manera inmediata un desglose detallado de los principales atributos ESG: porcentaje de inversión sostenible, calificaciones ESG, exposición a actividades controvertidas, así como la alineación con los Objetivos de Desarrollo Sostenible (ODS). Tras el análisis, la herramienta presenta la evaluación final en un reporte fácil de interpretar, descargar y compartir.

Los promotores de esta herramienta considera que ambas funcionalidades ayudan a los gestores en la creación de carteras sostenibles haciendo más eficiente el proceso de construcción y análisis, pudiendo atender mejor la creciente demanda y conciencia del inversor sobre la inversión sostenible, además de cumplir con el marco regulatorio y las normativas de sostenibilidad de la UE.

“Sustainability Navigator es el resultado de la estrecha colaboración entre MainStreet Partners y Allfunds de la que nos sentimos especialmente orgullosos. Combinando nuestras fortalezas y conocimientos hemos desarrollado una herramienta que no sólo responde a las necesidades del mercado, sino que también está a la vanguardia de las soluciones de inversión sostenible», ha destacado Juan de Palacios, Chief Strategy and Product Officer de Allfunds.

Por su parte, Simone Gallo, Managing Director de MainStreet Partners, ha añadido que “el desarrollo de Sustainability Navigator acercará la experiencia de MainStreet a un público más amplio. Hemos construido junto con Allfunds una herramienta digital única para automatizar las principales necesidades de entidades que quieren construir un producto Art.8 o transformar un Art.8 en un Art.9 y que a menudo nos han preguntado: ¿cómo puedo construir y auditar de manera eficiente y rentable varios universos sostenibles utilizando miles de puntos de datos que hablan el lenguaje del marco SFDR?”.

TMF Group ha seleccionado a Laura Botero nueva directora senior de Desarrollo de Negocios con sede en Miami, publicó Botero en LinkedIn.

“Unirme a TMF Group es un verdadero honor, ya que ahora formo parte de una organización dinámica y con visión de futuro que está comprometida con la excelencia y la innovación. Me entusiasma aprovechar mi amplia experiencia y mis sólidas relaciones para impulsar el crecimiento y el éxito de nuestro equipo de servicios de fondos en Miami”, publicó la flamante directora de TMF Group.

Botero cuenta con más de 20 años en el sector financiero, habiendo trabajado en empresas como Schroders, Amundi US, Banco Nacional Safra, Gibraltar Private Bank & Trust, UBS Wealth Management, HSBC y Citi, entre otras firmas.

Además, en los últimos años se ha especializado en Real Estate pasando por firmas como Brown Harris Stevens, Coldwell Banker Realty y Podium Realty Group.

En estos roles, ha desarrollado habilidades en ventas y desarrollo de negocios.

Originaria de Colombia, Botero se mudó a Miami hace más de dos décadas.

Tiene un títuylo en Administración de Empresas por la Pontificia Universidad Javeriana en Bogotá.

Foto cedidaDe izq a der: Francisco Javier García, director de LarrainVial Asset Management; José Miguel Simian, director del Centro de Estudios Inmobiliarios de la ESE Business School; Pía Mora, directora ejecutiva de Fundación Alcanzable; y Carlos Araya, jefe de la División de Política Habitacional del Ministerio de Vivienda y Urbanismo

Centrándose en una de las piezas claves del mundo de alternativos, LarrainVial celebró la edición inaugural de su nuevo seminario inmobiliario. El tema central fue el mercado del arriendo, con un panel de expositores analizando los desafíos y oportunidades en torno al déficit habitacional en Chile.

La firma reunió a sus invitados en el auditorio del hotel Ritz Carlton de Santiago, donde Francisco Javier García, director de LarrainVial Asset Management y presidente del Comité Inmobiliario Corporativo de LarrainVial, destacó la importancia de la vivienda en sus palabras de bienvenida. “El déficit de vivienda es un fenómeno global, que no puede dejar indiferente a nadie”, dijo.

El ejecutivo hizo énfasis en la historia de políticas públicas habitacionales del país andino, pero también destacó el desafío actual, en un contexto en que “Chile está transitando de un país de propietarios a uno de arrendatarios”. En esa línea, García dijo que “sólo modelos de colaboración público-privada” podrán reducir la brecha en la vivienda.

¿Qué pasa en el mercado de vivienda?

José Miguel Simian, director del Centro de Estudios Inmobiliarios de la ESE Business School y vicerrector académico de la Universidad de Los Andes, tomó el podio para referirse a los elementos que explican la crisis de vivienda. El académico resaltó la caída de la tasa de propiedad, la asequibilidad de la vivienda y la calidad del stock habitacional.

Si bien estos elementos contribuyen al problema, para el economista el principal es la caída de la tasa de propiedad. Esta ha bajado de 70% a 57% en los últimos 20 años, coronándose como la mayor caída dentro de la OCDE.

Otro factor relevante para Simian es la carga financiera, donde el costo de vivienda supera el 40% de los ingresos de los hogares, en promedio, según datos de la encuesta Casen. “Este es el principal problema de vivienda que tiene Chile”, indicó, dado el volumen del asunto.

Considerando todas las variables, el académico tiene una propuesta. “Chile tiene una encrucijada, sobre salir del modelo de voucher para la compra”, dijo, agregando que “podemos pensar en un modelo de subsidio que vaya vía crédito”. Específicamente, argumenta por créditos bullet del Fisco por UF 2.000 (80.820 dólares).

La perspectiva pública

Como representante del Ministerio de Vivienda y Urbanismo (Minvu), el jefe de la División de Política Habitacional, Carlos Araya, enfatizó en que el arriendo “es un factor importante”, que está en el corazón del debate político. Por lo mismo, el gobierno está impulsando desde la pandemia la política pública Arriendo a Precio Justo.

Este programa, según explicó, busca beneficiar a los portadores del subsidio estatal para arrendatarios empujando la creación de oferta a través de un parque de viviendas.

Hasta ahora, se han financiado 3.845 viviendas –por 169.433 millones de pesos, o 183 millones de dólares– y tienen 4.000 subsidios reservados para 2024, por un total de 150.931 millones de pesos (163 millones de dólares).

Hacia delante, Araya indicó que “hablar de un aumento tiene que ser una tarea transversal y consensual”, recalcando en la importancia de un consenso social para poder aumentar las oportunidades de desarrollo.

Colaboración público-privada

La experiencia en la colaboración entre entidades estatales y privadas vino de la mano de Pía Mora, directora ejecutiva de Fundación Alcanzable, una organización dedicada a ampliar el acceso a la vivienda para personas de escasos recursos.

Dentro de los desafíos que han visto en el debate sobre la brecha de vivienda, la ejecutiva dio algunos ejemplos extraídos de casos de la fundación. “Los arrendatarios que pagan mucho en arriendo no se consideran parte del déficit habitacional”, indicó. Además de que los requisitos de arriendo han ido aumentando, la composición de las personas en la brecha ha cambiado, con más migrantes, personas mayores y hogares unipersonales.

“Mientras la política no siga incorporando estos casos, el déficit habitacional va a seguir creciendo”, advirtió.

A esto se suma que, mientras que “el interés de postular al subsidio va aumentando”, el otorgamiento se mantiene relativamente estable. Detrás de este fenómeno hay distintos factores, como la desinformación de arrendatarios, disposición de arrendadores, la pertinencia y el precio de la oferta.

Mora también se refirió al subsidio de arriendo, que Fundación Alcanzable apalanca para dejar viviendas de calidad accesibles a menores precios. Por el lado de los privados, el rol principal es proveer la oferta.

Los family offices siguen evolucionando en el mundo, Latinoamérica no es la excepción. Sin embargo, precisamente las condiciones cambiantes globales exigen a los miembros de la entidad mayor preparación en áreas que van desde el conocimiento financiero hasta la tecnología, como una forma de prepararse para preservar el legado.

Especialistas, inversionistas y miembros de las Family Office se dieron cita en el Family Office & Investors Summit 2024 Ciudad de México, en su clásica sede del piso 51 de la emblemática Torre Mayor, en el corazón financiero del país, la avenida Reforma.

Este evento estuvo marcado por la inquietud y el debate sobre el arribo de las nuevas generaciones a los family offices, con todo lo que ello significa en innovación. Ante ello, la profesionalización la preparación de quienes vayan a tomar las riendas y los mecanismos de inversión, será esencial para los próximos años.

Inversiones alternativas y el mercado del real state internacional

En el panel sobre inversiones alternativas, moderado por Alberto Delezé, Country Head en Schroders, el enfoque giró en torno al análisis sobre este tipo de inversiones, sus ventajas, sus características y cómo pueden funcionar para los Family Office en el contexto de la diversificación.

Rodrigo Román Pastor, especialista en NSC asesores, detalló cómo no existe un «traje a la medida» para este tipo de inversiones.

La inversión en activos alternativos tiene tres pilares: el primero de ellos consiste en detectar cómo está la transición familiar, cuáles son las generaciones, para que entiendan qué es lo que están haciendo. La estructura fiscal es otro pilar; en ocasiones existen oportunidades muy atractivas pero debe analizarse el camino, totalmente legal y transparente. Ya como tercer pilar se ubica la forman en la que se puede complementar ese portafolio de inversión con los factores anteriores, siempre pensando en cómo le va a la familia para analizar estrategias de diversificación o incluso al revés, disminuir la diversificación ya que muchas ocasiones es un factor del que se abusa sin darse cuenta.

«El asset allocation no es un proceso donde el especialista se mete y ya, sino que consiste en analizar junto con la familia cuánto y qué es lo que funciona y además ordenar bien los flujos para que podamos absorber esos costos de capital», coincidieron los expertos.

Y si hablamos de inversiones de largo plazo, las enfocadas en el sector del Real State son clásicas, requieren procesos de negocio muy elaborados que tienen contratos de largo plazo en la mayoría de los casos. En Estados Unidos, por ejemplo, los estados de Texas y Florida registran un boom importante por las condiciones de inversión particulares y en cierta manera por la cercanía a las cadenas globales de valor; por ejemplo, en Texas se registra el arribo de 200 compañías en los últimos años, al grado de llamarlo ya el «Manhattan del Sur».

Las oportunidades en Real State para las Family Office en este momento son tan atractivas que en la Florida al adquirir una propiedad de alrededor de 650.000 dólares se llegan a dar descuentos de hasta 100.000 dólares, «O lo aprovechas ahora o nunca», dijo Gustavo Gálvez, CEO en PFS Realty Group y participante del panel «Real State Internacional» junto con cinco expertos más como: Eduardo Sagues, Marc Jessier, Claudia Batancourt, Chris Reece y Agustín Barios Gómez.

Evolución de los family offices

En en panel sobre la evolución de los Family Office especialistas como Guadalupe Rodríguez de Talipot, María Eugenia Vázquez de INQYO, Agustín Santellan de Winsdom, Andrés Pesce de Kayyak Ventures y Fernanda Esnaurrizar de MFG Family Office, destacaron la relevancia de hacer conscientes a las nuevas generaciones del legado que reciben y su valor en todos los términos.

«Crear conciencia a través de seguimientos, hacer mesas de trabajo con las nuevas generaciones en base a sus necesidades, evitar conflicto en la medida de lo posible y hacerles conscientes de que cada uno de los miembros tiene necesidades diferentes, que las nuevas generaciones conozcan lo que hace cada uno de los integrantes; hay quienes contratan incluso cursos especializados para no crear conflictos de intereses. Un familiy office implica muchas cosas pero ante todo disciplina para cuidar los intereses y el trabajo de quienes lograron consolidar el patrimonio», explicaron en el panel.

Las nuevas tendencias no permanecen ajenas al sector, sobre todo considerando que las nuevas generaciones son apasionadas del cambio y la innovación; factores como el trading automático ha llegado para quedarse y se consolida cada vez más.

«La única forma en la que puedan contar con un buen formador de mercado es mediante intermediarios que tengan sistemas robustos de algoritmos y robots que les permitan tener posturas de compra y de venta todo el tiempo», señaló María de Lourdes Pérez, directora de mercado de capitales en Grupo Financiero Intercam, quien participó en el panel sobre Mercado de Capitales.

Para los traders es importante crear sus propias estrategias para aprovechar la velocidad en los spreads entre instrumentos así como entre países, la utilización de algoritmos tampoco es aleatoria, estos deben ser robustos y confiables, especialmente para clientes como los family offices, que invierten un porcentaje del patrimonio formado a lo largo de toda una vida de sus miembros originales.

Programas de ciudadanía y migración

Los miembros de los family offices son ciudadanos globales, su alto poder adquisitivo les abre las puertas para algunos de los destinos mundiales más importantes del mundo; en la cumbre de Ciudad de México se presentaron diversas propuestas sobre ciudadanía y migración.

Es el caso de España, Portugal, o Malta en Europa, con inversiones o aportaciones en el caso del tercer país, que pueden ir desde 500.000 hasta 750.000 euros, con lo que es posible acceder a radicar en alguna de esas naciones con estatus migratorio o incluso acceder a la ciudadanía.

En el caso de Estados Unidos las inversiones a riesgo requieren un monto de 800.000 dólares; se trata de inversiones a riesgo porque los family offices deben elegir los proyectos en los que invierten, sin considerar los otros gastos que deben afrontar, a cambio recibirán una Green Card por dos años, posteriormente cabría la posibilidad de la residencia permanente.

Canadá es otra opción en este continente, su calidad de vida y su cercanía con Estados Unidos son dos de sus principales ventajas; una forma de migración consiste en una inversión de 1 millón de dólares canadienses y aportación de 200.000 dólares canadienses para aplicar, aunque el dinero no es lo más importante porque también se exigen un alto grado de estudios y un elevado nivel de francés, de otra manera no se permite este tipo de inversión pasiva que en un periodo muy rápido puede llevar a los miembros de las Family Office a una residencia permanente.

Panamá se ha vuelto una opción muy atractiva en el continente debido a que el país se encuentra estratégicamente posicionado, muy atractivo en servicios financieros; Panamá es bastante más accesible para inversionistas latinoamericanos, con inversiones en real state de hasta 300.000 dólares americanos que puede llevar a los miembros de los Family Offices a la residencia permanente.

Este lunes la Securities and Exchange Commission and U.S (SEC) y la Financial Crimes Enforcement Network (FinCEN), del Departamento del Tesoro de EE.UU, propusieron conjuntamente una nueva regla que requeriría que los asesores de inversiones registrados en la SEC (RIA), y los asesores de informes exentos (ERA) establezcan, documenten y mantengan informes escritos de identificación de clientes .

La propuesta está diseñada para prevenir actividades financieras ilícitas que involucren a los clientes de asesores de inversiones mediante el fortalecimiento del marco contra el lavado de dinero y la financiación del terrorismo (AML/CFT) para el sector de asesores de inversiones.

Según esta propuesta, los RIA y las ERA deberían implementar procedimientos razonables para identificar y verificar la identidad de sus clientes, entre otros requisitos, a fin de formar una creencia razonable de que los RIA y las ERA conocen la verdadera identidad de sus clientes.

Con esta regla, sería más difícil para quienes se dedican al crimen, la corrupción o cualquier otro ilícito establecer relaciones (incluso mediante el uso de identidades falsas) con asesores de inversiones con el fin de lavar dinero, financiar el terrorismo o participar en otras actividades financieras ilícitas.

La reglamentación propuesta complementa una previamente presentada por FinCEN en febrero de 2024 para designar a los RIA y ERA como “instituciones financieras” según la Ley de Secreto Bancario y sujetarlas a los requisitos del programa ALD/CFT, así como a las obligaciones de presentación de informes de actividades sospechosas, entre otras requisitos.

Esa propuesta cita una evaluación de riesgos del Departamento del Tesoro, que identificó que la industria de asesores de inversiones ha servido como punto de entrada al mercado estadounidense para recursos ilícitos asociados con corrupción extranjera, fraude, evasión fiscal y otras actividades criminales. En conjunto, estas propuestas tienen como objetivo prevenir la actividad financiera ilícita en el sector de asesores de inversiones y salvaguardar aún más el sistema financiero estadounidense.

«La regla propuesta está diseñada para hacer más difícil el uso de identidades falsas y establecer relaciones de clientes con asesores de inversiones», dijo el presidente de la SEC, Gary Gensler. «Apoyo esta propuesta porque podría reducir el riesgo de que terroristas y otros delincuentes accedan a los mercados financieros estadounidenses para lavar dinero, financiar el terrorismo o mover fondos para otros fines ilícitos», señaló.

“Los actores criminales, corruptos y delincuentes han explotado el sector de asesores de inversiones para acceder al sistema financiero estadounidense y lavar fondos”, dijo la directora de FinCEN, Andrea Gacki. «Esta propuesta ayudaría a los asesores de inversiones a identificar mejor y evitar que actores ilícitos hagan un mal uso de sus servicios, al tiempo que promovería un conjunto armonizado de obligaciones CIP (identificación de clientes)»

La regla, si se adopta, requeriría que los RIA y ERA, entre otras cosas, implementen un CIP que incluya procedimientos para verificar la identidad de cada cliente en la medida de lo razonable y practicable, y que mantengan registros de la información utilizada para verificar la identidad de un cliente, entre otros requerimientos. La propuesta es generalmente consistente con los requisitos del CIP para otras instituciones financieras, como corredores o comerciantes de valores y fondos mutuos.

La propuesta está publicada en SEC.gov y se publicará en el Registro Federal. El período de comentarios públicos permanecerá abierto durante 60 días después de la publicación de la propuesta en el Registro Federal. Está disponible una hoja informativa sobre el Aviso de reglamentación propuesta.

El reciente Private Credit Investment Meeting, celebrado el pasado 8 de mayo en el Four Seasons de Miami, congregó a profesionales y expertos del sector financiero para discutir las tendencias actuales y estrategias en el ámbito del crédito privado.

El encuentro, organizado por Cuatro Torres Capital, fue moderado por Chris Corcino, quien guió las diversas sesiones que contaron con la participación de panelistas como Gabriel Ceballos, Rosemary Sagar, CFA, y Carl Linder, ofreciendo perspectivas enriquecedoras sobre la gestión y rendimiento del crédito privado. Los expertos compartieron sus conocimientos y experiencias, resaltando la importancia de adaptar las estrategias de inversión a las condiciones cambiantes del mercado.

A su vez, el evento contó con la participación de managers, entre ellos Adam Sasouness de Dwight Capital, Alex Horn de BridgeInvest, Andres Lucas de Delgatto Diamond Finance Fund, Manoela Arashiro de Confidas y Stuart Wilson de OCP Asia. Cada uno aportó su visión única sobre los desafíos y oportunidades que presenta el crédito privado hoy en día. Cada uno destacó las prácticas específicas y los enfoques innovadores adoptados por sus respectivas firmas para enfrentar los retos actuales del mercado

Aceptar el cambio en el ámbito financiero no es fácil. Requiere resiliencia y una capacidad proactiva para no quedarse atrás, incluso cuando es difícil encontrar el camino a seguir. Los expertos coinciden en que las estrategias de inversión activas, junto con un enfoque en la diversificación y la gestión del riesgo, serán cruciales para navegar el 2024 y generar alfa. En nuestra opinión, también es esencial gestionar las carteras de manera integrada, mejorando la diversificación y el potencial de rendimiento mediante la consideración de inversiones tanto tradicionales como alternativas. En una época de imprevisibilidad, son precisamente las perspectivas y soluciones dinámicas las que deben guiar las decisiones de inversión.

La reunión no solo sirvió como un foro para el intercambio de ideas, sino también como una plataforma para fortalecer las redes entre profesionales que comparten un interés común en maximizar el rendimiento y mitigar los riesgos, aseguraron desde la organización.

El consenso general subrayó que, a pesar de las incertidumbres del mercado, existen numerosas oportunidades para aquellos dispuestos a adaptarse y innovar en sus enfoques, dijeron fuentes del mercado a Funds Society.

El conflicto en Oriente Próximo entró en una nueva fase tras la ofensiva de Israel en el paso de Rafah la semana pasada y el ataque de Irán hace un mes. Mientras miles de vidas se pierden y otras miles se truncan, los expertos intentan arrojar un poco de luz sobre las dimensiones de esta guerra y sus implicaciones para los inversores.

En opinión de Dennis Shen y Thomas Gillet, analistas de Scope Ratings, la probabilidad de un conflicto a gran escala en Oriente Medio es escasa, pero cualquier nueva escalada de las tensiones tendría consecuencias adversas significativas para los mercados de materias primas y la inflación. Aunque un enfrentamiento militar a gran escala entre Irán e Israel no es el escenario base de estos dos expertos, sí reconocen que la reciente confrontación entre Israel e Irán ha aumentado los riesgos para Oriente Medio.

Según su análisis, más allá de los esfuerzos realizados por las partes interesadas de la región, Estados Unidos y la Unión Europea, podemos extraer algunas conclusiones positivas del grado de moderación de las represalias iraníes para evitar una espiral perjudicial de conflicto con Israel. En primer lugar, señalan que los mercados del petróleo ya han descontado la prolongación de las tensiones y el elevado riesgo geopolítico, y los precios del Brent se sitúan en torno a los 90 dólares el barril.

“Sin embargo, cualquier nuevo recrudecimiento del conflicto en la región, aunque no llegue a ser una guerra regional a gran escala, podría tener importantes repercusiones económicas más allá de Oriente Medio. Lo haría a través de la subida de los precios de las materias primas, la interrupción de las rutas marítimas y los mercados financieros entrarían en una fase de aversión al riesgo”, reconocen Shen y Gillet. Y advierten de que si se produjera un conflicto a gran escala en Oriente Medio, podría verse afectado hasta un tercio de la producción mundial de petróleo y alrededor del 15% de la de gas natural.

¿Qué impacto tiene para los mercados?

Nadie duda que un recrudecimiento del conflicto tendría un impacto directo en la inflación, lo que truncaría los planes de los bancos centrales. “Cualquier agravamiento del conflicto en Oriente Medio podría obligar a los principales bancos centrales a aplazar y/o moderar futuras reducciones de los tipos de interés. Incluso si el BCE y otros bancos centrales comienzan a bajar los tipos oficiales a lo largo de este año, como se espera, la nueva normalidad de un Oriente Medio más impredecible hace surgir el espectro de un escenario parecido al de los años setenta, en el que los tipos se sitúen en un estado estacionario más alto. Una base de tipos más altos durante más tiempo y el riesgo de que los bancos centrales adopten medidas si la inflación sorprende al alza puede dar lugar a un mayor endurecimiento de las condiciones financieras a escala mundial”, apuntan Shen y Guillet.

Además, para estos expertos de Scope Rating, el contexto actual reafirma la importancia de los acontecimientos geopolíticos como principal reto crediticio a escala mundial. “La actual situación geopolítica entraña claros riesgos para el crédito soberano de Israel. Sin embargo, más allá de Israel, el aumento del gasto militar debido a los riesgos geopolíticos mundiales, las políticas fiscales anticíclicas que compensan la incertidumbre económica y los tipos de interés más altos y largos representan factores de riesgo más amplios para las calificaciones soberanas. Estos riesgos los hemos tenido en cuenta a la hora de adoptar una visión equilibrada de las calificaciones soberanas para 2024, pero la geopolítica sigue siendo una de las principales preocupaciones y es probable que siga siéndolo en las perspectivas crediticias para 2025”, insisten.

Por su parte, Claudio Wewel, estratega de renta fija para J. Safra Sarasin Sustainable AM, recono que, mirando en perspectiva lo ocurrido en abril, la escalada del conflicto en Oriente Próximo ha pesado también en el ánimo de los mercados y, en consecuencia, los mercados de renta fija y variable no han podido prolongar las ganancias de marzo, sino que han entrado en modo de consolidación. “El mercado global de renta variable cayó más de un 3% en abril, lastrado por el mercado estadounidense. Europa se mantuvo relativamente bien, y el mercado británico incluso registró sólidas ganancias”, señala.

Según su análisis, el entorno del mercado se volvió más difícil en abril, ya que el Conflicto en Oriente Medio se sumó que ya los mercados descartaron prácticamente la posibilidad de que la Reserva Federal de EE.UU. (Fed) lleve a cabo un primer recorte de los tipos de interés en junio.

“La renta variable ha registrado un buen comportamiento en lo que va de año, dado que los mercados prácticamente han descartado el riesgo de recesión. Sin embargo, la persistencia de una inflación elevada y la escalada de las tensiones geopolíticas en Oriente Próximo han provocado una corrección moderada en abril. Hasta el momento, los beneficios de las compañías estadounidenses se han mostrado sólidos en la actual temporada de presentación de informes de resultados. Pero esta situación aún podría cambiar, ya que faltan aproximadamente la mitad de los informes de resultados”, afirma Wewel.

En su opinión, a raíz de la reciente escalada del conflicto en Oriente Próximo y de las últimas impresiones sobre la inflación, las acciones corrigieron en la segunda quincena de abril. “Dada la oportunidad derivada de la debilidad temporal de los mercados financieros, hemos aumentado la renta variable y reducido los bonos con grado de inversión. En conjunto, la renta variable sigue ligeramente sobreponderada y la renta fija ligeramente infraponderada en nuestras carteras. La situación geopolítica se ha estabilizado y las perspectivas de crecimiento, junto con las perspectivas de beneficios, siguen siendo sólidas y apenas muestran signos de debilidad”, añade.

Irán y los riesgos de una escalada

A la hora de valorar en qué medida el escenario en Oriente Medio podría complicarse, los expertos apuntan hacia Irán. Según Nick Carter, general y asesor estratégico de Schroders, para entender la importancia de Irán en el conflicto actual en Oriente Próximo, es preciso mencionar que la desaparición del Estado de Israel ha sido una intención declarada del gobierno iraní desde la revolución de 1979. Y, por tanto, lo que Irán ha establecido desde entonces son milicias en los países que rodean a Israel: Líbano, Siria, Irak y Yemen. “Sin embargo, debido al lamentable estado de la economía iraní, provocado por el nivel de sanciones que se le han impuesto, no considero que en estos momentos exista un gran apetito dentro de Irán (o entre la población del país) por una confrontación regional con Israel. Pero no deberíamos tener ninguna duda sobre la amenaza que representa Irán”, asegura Carter.

En su opinión, si la política se torna belicista, existe un peligro real de error de cálculo. “Y si se produce una escalada injustificada, entonces el peligro es que podría llevarnos a un lugar al que no queremos ir. Así que, independientemente de que no a priori no se quiera la guerra, eso no significa que no vayamos a acabar en una guerra”, concluye.

Valtteri Ahti, estratega jefe de la gestora nórdica Evli, explica que el peor escenario habría sido una guerra entre Irán y Estados Unidos, que estima muy improbable. “Estados Unidos e Irán no quieren la guerra. El Presidente Joe Biden no quiere la guerra porque una subida del precio del petróleo sellaría su derrota en las elecciones presidenciales. El umbral para una guerra con Irán es también más alto que con Irak porque Irán puede desarrollar rápidamente armas nucleares. Irán no quiere una guerra con Estados Unidos porque sabe que perdería”, argumenta.

En su opinión, los mercados tienen esta misma visión ya que el día en que Irán lanzó un ataque aéreo contra Israel, el índice bursátil estadounidense S&P 500 cayó un 1,2%. “Por tanto, el mercado no ha reaccionado mucho a la crisis, lo que concuerda con la historia. Según LPL Financial, cuando se han producido conmociones geopolíticas similares, el movimiento medio de un día del índice bursátil S&P 500 ha sido un descenso del 1,1%”, matiza Ahti.

Contextualizando la económica de Oriente Medio

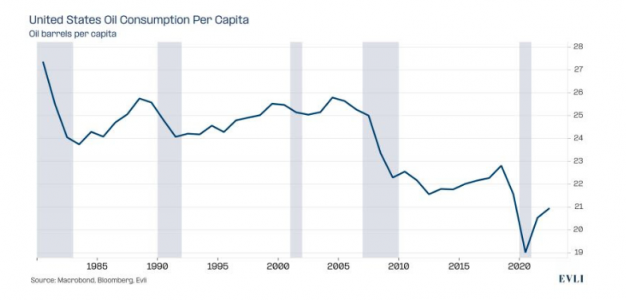

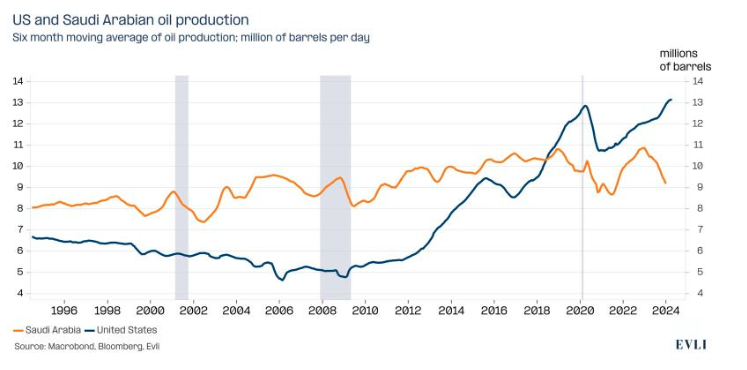

Según recuerda Ahti, Oriente Medio es una región importante desde el punto de vista económico y de mercado, ya que es un gran exportador de petróleo y gas. Alrededor de un tercio de la producción mundial de petróleo tiene lugar en Oriente Medio y el Norte de África. Qatar es uno de los tres mayores productores de GNL del mundo, junto con Australia y Estados Unidos.

“La importancia económica de Oriente Medio ha disminuido a medida que el papel económico del petróleo se ha reducido con el tiempo. Por ejemplo, el consumo de petróleo del consumidor estadounidense ha disminuido casi un tercio desde 1980. En el mismo periodo, el PIB per cápita estadounidense se ha duplicado. La electrificación del transporte refuerza una tendencia ya existente de abandono de los combustibles fósiles”, afirma la estratega jefe de la gestora nórdica Evli.

Otra razón de la decreciente importancia de Oriente Medio es el petróleo de esquisto, que ha creado un renacimiento del petróleo en Estados Unidos. «La producción de petróleo estadounidense cayó a un mínimo de poco menos de cinco millones de barriles diarios en 2007. Las últimas cifras muestran que la producción se ha más que duplicado hasta alcanzar los 13 millones de barriles diarios, lo que convierte a Estados Unidos en el mayor productor de petróleo del mundo. Los siguientes mayores productores son Rusia y Arabia Saudí, que produjeron alrededor de 10 millones de barriles de petróleo al día. Gracias al petróleo de esquisto, Estados Unidos se ha convertido también en uno de los mayores exportadores mundiales de GNL, frente a su anterior posición de importador», concluye Ahti.

Foto cedidaRudolf Gschliffner, nuevo CEO de Santander Asset Management Brasil.

Santander Asset Management Brasil ha anunciado que Rudolf Gschliffner asumirá el cargo de CEO, aportando una amplia experiencia de más de dos décadas en el sector financiero. Gschliffner, que comenzó su carrera en el área de Tesorería del Bank of Boston, ha sido una figura prominente dentro del Grupo Santander, donde trabaja desde 2006.

El nombramiento de Gschliffner se produce en un momento estratégico, siguiendo la reciente transición de Rafael Kappaz hacia el área de Mercados y Tesorería de Santander Brasil. Con este nuevo liderazgo, Santander Asset Management espera fortalecer aún más su presencia en el mercado brasileño y continuar la expansión de sus servicios de gestión de activos.

Después de empezar en ABN Amro Asset, donde se desempeñó en la distribución de fondos de inversión, Gschliffner tuvo una trayectoria notable dentro del banco. En 2011, se trasladó al sector de Banca Privada de Santander, asumiendo el papel de Chief Investment Officer (CIO). Su competencia y visión estratégica lo llevaron a Santander Asset Management en 2017 como superintendente ejecutivo de Productos. En 2020, Rudolf tomó el frente del equipo comercial, gestionando las áreas de Productos, Especialistas de Portafolio y Estrategia.

Además de su experiencia, Gschliffner también está altamente cualificado académicamente. Graduado en Administración, se especializó en Mercado de Derivados y posee un Máster en Economía Financiera por la Fundación Getulio Vargas (FGV).

Según indican desde la gestora, la experiencia y la formación de Gschliffner serán esenciales para SAM Brasil mientras el banco continúa adaptándose a las dinámicas del mercado financiero y a las necesidades de sus clientes.

A su vez, el evento contó con la participación de managers, entre ellos Adam Sasouness de

A su vez, el evento contó con la participación de managers, entre ellos Adam Sasouness de