Pixabay CC0 Public DomainFlo222. Los flujos a ETFs cierran un primer trimestre positivo gracias a la aceleración experimentada en marzo

Los selectores de fondos esperan que los activos alternativos sean los que experimenten el mayor aumento en la recaudación de fondos en 2024, con capital privado y la deuda liderando el camino, según una encuesta de Carne Group.

Según la investigación encargada por la firma de regulación de fondos y soluciones de gobernanza, más de 200 administradores de fondos esperan que las clases de activos alternativos experimenten el mayor aumento en la recaudación de fondos en 2024.

El capital privado ocupó el primer lugar, seguido por la energía renovable, los fondos de cobertura, deuda privada y bienes inmuebles.

En un estudio global separado, el 71% de los gestores patrimoniales y los inversores institucionales dijeron que esperaban que su organización aumentara su asignación al capital privado en un 10% o más en 2024.

Alrededor del 70% dijo lo mismo sobre su asignación a deuda privada.

El estudio agrega que un porcentaje significativo de gestores de patrimonio e inversores institucionales espera que su organización incremente su asignación a ciertas clases de activos en un 10% o más en 2024.

En particular, el 71% de los encuestados prevé un aumento en la asignación de capital privado, seguido del 70% para la deuda privada, el 64% para la energía renovable, el 49% para los bienes raíces y el 42% para los fondos de cobertura.

Sin embargo, un gran desafío para los administradores de fondos alternativos es el aumento esperado en la consolidación en sus mercados impulsada por los desafíos de recaudación de fondos y los crecientes costos regulatorios, agrega el estudio.

Durante los próximos cinco años, el 84% de los gestores de fondos encuestados espera que aumente el nivel de consolidación en el sector de gestión de fondos inmobiliarios, y las cifras correspondientes para los sectores de acciones, deuda y fondos de cobertura son del 69%, 64% y 68% respectivamente.

«El apetito por activos alternativos es cada vez más rápido, impulsado por un creciente deseo de diversificar sus carteras y gestionar la volatilidad. Sin embargo, los desafíos que enfrentan los administradores de fondos alternativos en torno a la creciente complejidad regulatoria les resulta más difícil capitalizar el mayor apetito de los inversores por sus fondos», dijo John Donohoe, CEO de Carne Group.

Carne Group encargó, a la empresa de investigación de mercado Pureprofile, entrevistar a 201 altos ejecutivos que trabajan para gestores de fondos en el Reino Unido, Estados Unidos, Alemania, Suiza, Italia, Francia, Países Bajos, Noruega, Finlandia y Dinamarca con un total de 1,6 billones (trillions en inglés) de dólares en activos bajo gestión.

Acerca de Carne Group

Fundado en 2004, Carne Group es una empresa internacional que se ha consolidado como experta y pionera en soluciones de gobernanza y regulación de fondos, lo que le ha permitido convertirse en la empresa de gestión de terceros líder en Europa y en un socio de confianza para la industria de gestión de fondos.

Para leer el estudio completo puede acceder al siguiente enlace.

Foto cedidaDe izquierda a derecha: Alejandra Slatapolsky, Miami Fintech Club Founder; Sunayna Tuteja, Chief Innovation Officer of the Fed; Shari R. Bower Regional Executive of the Federal Reserve System

El Miami Fintech Club organizó un panel de debate con Sunayna Tuteja, la primera directora de Innovación del Sistema de la Fed en las que se profundizó en las estrategias del banco central para mejorar los conocimientos económicos y la eficiencia operativa.

Durante el evento, celebrado el pasado 9 de mayo en Miami, Tuteja hizo hincapié en cómo su equipo está ampliando los límites a través de proyectos como la Incubadora GenAI, que encabeza iniciativas para aprovechar la inteligencia artificial con el fin de mejorar la toma de decisiones y cuestiones operativas.

Uno de los puntos clave del encuentro se centró en los esfuerzos de la Reserva Federal para mantener el pulso de la economía local mediante la participación activa con nuevas empresas, organizaciones y empleadores en el sur de Florida.

Este enfoque garantiza que la Fed no solo recopile datos en tiempo real, sino que también permanezca profundamente conectada con las necesidades y los desafíos de la comunidad, agrega el comunicado de la organización.

La directiva también detalló varios casos de uso en los que las tecnologías innovadoras ya han empezado a influir en las operaciones de la Reserva Federal, mejorando la eficiencia interna y la calidad de los datos económicos recopilados. Estas iniciativas son cruciales, ya que ayudan a la Reserva Federal a mantener su relevancia y capacidad de respuesta en un panorama económico en rápida evolución, comentó.

A lo largo de la exposición, Tuteja destacó la importancia de fomentar la colaboración dentro de la Fed. Al acabar con los compartimentos estancos y fomentar la cooperación entre departamentos, la Reserva Federal pretende aprovechar la experiencia colectiva de sus equipos para impulsar la innovación a todos los niveles.

En la conversación también se abordaron las tecnologías que más entusiasman a Sunayna, como los avances en IA y blockchain, y su potencial para influir significativamente en el sector financiero mejorando la transparencia y la eficiencia.

Al finalizar el evento, compartió su visión de un proyecto que desearía poder poner en práctica al instante: utilizar la tecnología para crear herramientas financieras más inclusivas que puedan servir mejor a las comunidades infrarrepresentadas. Su pasión por lograr un impacto significativo fue evidente y resonó profundamente en la audiencia.

Los márgenes de beneficio en las ventas de viviendas unifamiliares y condominios de precio medio en EE.UU. disminuyeron hasta el 55,3% en el primer trimestre, el nivel más bajo en más de dos años, según un informe de ATTOM.

El descenso de los márgenes de beneficio típicos, desde el 57,1% del cuarto trimestre de 2023 y desde el 56,5% de hace un año, se produjo cuando el precio medio de la vivienda en todo el país bajó trimestralmente un 4,3%, hasta 330.000 dólares.

Aunque los precios suelen retroceder durante la temporada de invierno, más lenta para la venta de viviendas, el último descenso marcó una de las mayores caídas trimestrales de los últimos 10 años. Al mismo tiempo, el rendimiento de la inversión para los vendedores disminuyó por segundo trimestre consecutivo después de varios aumentos el año pasado, alcanzando el punto más bajo desde mediados de 2021.

Aun así, aunque los rendimientos para los vendedores disminuyeron, siguieron siendo superiores a los registrados durante la mayor parte del auge del mercado inmobiliario que ha continuado en todo el país durante la última década. Lo mismo ocurrió en los primeros meses de 2024 para el beneficio bruto típico de 120.500 dólares en las ventas de viviendas típicas en todo el país.

«Las últimas cifras de precios y beneficios muestran tendencias notablemente a la baja, lo que plantea nuevas preguntas sobre si el boom del mercado de la vivienda está realmente menguando, o incluso terminando, después de tantos años de mejora», dijo Rob Barber, CEO de ATTOM.

La caída de los precios y los beneficios se produce en un momento en que una combinación de poderosas fuerzas está ejerciendo una presión tanto al alza como a la baja sobre el mercado inmobiliario estadounidense, agrega el estudio.

Por el lado positivo, la oferta de viviendas, históricamente baja, podría impulsar los precios al alza esta primavera, ya que los compradores compiten por un stock relativamente pequeño de propiedades en venta. El reciente repunte del mercado bursátil también ayuda al proporcionar más recursos para los pagos iniciales. Al mismo tiempo, sin embargo, los tipos hipotecarios han vuelto a subir por encima del 7% para un préstamo fijo a 30 años y la inflación se mantiene cerca del 4%. Estos factores están elevando los costes de propiedad en un momento en que la asequibilidad de la vivienda ya es un problema para los trabajadores medios de todo el país, según otro análisis de ATTOM.

Los márgenes de beneficio disminuyen trimestral y anualmente en más de la mitad del país

Los márgenes de beneficio típicos -la diferencia porcentual entre la mediana de los precios de compra y reventa- disminuyeron del cuarto trimestre de 2023 al primer trimestre de 2024 en 89 (66%) de las 134 áreas estadísticas metropolitanas de todo EE.UU. con datos suficientes para analizar. También se redujeron anualmente en 71, o el 53 por ciento, de esos metros.

Eso ocurrió cuando la mediana de los precios de la vivienda en el primer trimestre disminuyó más, o subió menos, en comparación con los cambios que los vendedores recientes estaban viendo cuando originalmente compraron sus casas. Estas tendencias, desde el momento de la compra hasta el de la reventa, se tradujeron en menores márgenes de beneficio en la mayor parte del país.

Las áreas metropolitanas se incluyeron si tenían datos suficientes y al menos 1.000 ventas de viviendas unifamiliares y condominios en el primer trimestre de 2024.

Los precios bajan trimestralmente en la mayor parte del país, aunque siguen subiendo anualmente

En todo el país, el precio medio de las viviendas unifamiliares y los condominios disminuyó trimestralmente a 330.000 dólares, por debajo de los 345.000 dólares del cuarto trimestre de 2023 (un récord alcanzado varias veces en los últimos dos años). La venta de vivienda típica disminuyó trimestralmente en 112 (84%) de las 134 áreas metropolitanas de todo el país con datos suficientes para analizar,

Sin embargo, los últimos precios medios se mantuvieron un 3,1 por ciento por encima del nivel de 320.000 dólares en el primer trimestre de 2023, aumentando anualmente en 103 de las áreas metropolitanas analizadas (77 por ciento).

Pixabay CC0 Public DomainCongerdesign. Nordea repasa la actualidad del mercado y las mejores soluciones de inversión

Nordea Asset Management organiza una nueva edición de su Desayuno Nórdico, el próximo 21 de mayo. En él repasarán los aspectos macroeconómicos más importantes y presentarán una estrategia de renta fija y otra de renta variable que encajan en este entorno de mercado, dando respuesta a los principales retos de 2024.

Este Desayuno Nórdico tendrá lugar el martes, 21 de mayo, en el Hotel Inglaterra – Plaza Nueva 7, en Sevilla, a las 9:30 horas.

El último dato de inflación estadounidense ha sido ligeramente más suave de lo esperado. Los precios tan solo subieron un 0,3% en abril, situando la inflación interanual en el 3,4%, lo supone una ralentización de este indicador. Ante este dato, las acciones de Wall Street alcanzaron nuevos máximos históricos, mientras que los rendimientos de los bonos cayeron. Según los analistas, lo más importante es que, de nuevo, este porcentaje justificaría un primer recorte de tipos a corto plazo.

“El menor nivel de inflación mantiene viva la especulación sobre un recorte de tipos este año, y ha aumentado nuestra confianza en nuestra previsión de que la Reserva Federal de EE.UU. (Fed) bajará el tipo de interés objetivo de los fondos federales en su reunión de septiembre. Unas ventas minoristas más suaves sugieren que la demanda de consumo se está enfriando y que es menos probable que se produzcan fuertes subidas de precios. Esto aumenta aún más la confianza en que la inflación estadounidense seguirá bajando en los próximos meses”, señala David Kohl, economista jefe de Julius Baer.

Según los datos, la inflación general de EE.UU. subió al 3,4% en abril, con la subida de los precios de la energía sumándose una vez más a la inflación de los precios de los bienes. Además, la inflación subyacente se ralentizó hasta el 3,6% desde el 3,8% de marzo, reflejando la exclusión de los precios de la energía. Ambos datos fueron ligeramente más suaves de lo esperado y reforzaron la convicción de que la inflación sigue bajando, aunque de forma bastante volátil e imprevisible.

“Los datos ya publicados sobre los precios de producción, junto con la publicación del IPC, sugieren que también el indicador de inflación preferido por la Reserva Federal, el deflactor del gasto en consumo privado sin alimentos ni energía, será más suave en abril, cuando se publique a finales de este mes. La ausencia de otro dato de inflación superior al previsto basta para mantener viva la especulación sobre un recorte de tipos este año, y ha aumentado nuestra confianza en nuestra previsión de que la Fed bajará su tipo objetivo de los fondos federales en su reunión de septiembre. La publicación simultánea de los datos de ventas al por menor de abril en EE.UU. sugiere que la demanda se está ralentizando, lo que hace menos probable un fuerte aumento de los precios y aumenta la confianza en que la inflación estadounidense se reducirá en los próximos meses”, añade Kohl.

Sobre cuál ha sido la reacción del mercado, Tiffany Wilding, economista de PIMCO, señala que aunque los mercados parecían aliviados de que los datos de inflación, tan seguidos de cerca, no mostraran un aumento mayor de lo esperado. “Como ocurrió en marzo, seguimos considerando que los datos son preocupantes, ya que EE.UU. necesitará una desaceleración más sustancial de los precios de los bienes de consumo antes de que la Reserva Federal se plantee relajar la política monetaria. Vemos que el índice de precios del consumo personal básico (PCE), la medida de inflación preferida de la Reserva Federal, se sitúa en el 3,2% intertrimestral sobre una base anual desestacionalizada, lo que significa que el PCE básico necesitaría una media del 0,2% intermensual durante el resto del año para desacelerarse hasta el 3%. Esperamos que el PCE subyacente en abril sea del 0,27%”, apunta sobre sus previsiones.

Entendiendo a la Fed

Para Wilding, los datos no cambian nuestras expectativas de que la Fed retrasará los recortes de tipos hasta que observe una desaceleración más sostenida de la inflación, lo que significa que en 2024 existe la posibilidad de que los responsables políticos de la Fed mantengan los tipos.

Para Paolo Zanghieri, economista senior en Generali AM, parte del ecosistema de Generali Investments, la Fed aplazará la bajada de tipos hasta el segundo semestre, ya que el entorno nacional y mundial aumenta los riesgos al alza para la inflación, y ahora solo ven una subida de 50 puntos básicos este año.

“En la reunión de marzo, el Comité Federal de Mercado Abierto (FOMC) envió un mensaje contundente de clara mejora de los datos de inflación como condición previa para empezar a recortar los tipos. Los datos del primer trimestre no cumplen este requisito. En las últimas semanas, los responsables del FOMC han hecho un llamamiento a la paciencia, respaldados por la fortaleza de la economía y del mercado laboral. Además, acontecimientos mundiales como la subida de los precios del petróleo, el riesgo de nuevas perturbaciones en la cadena de suministro y las perspectivas de nuevas tensiones, están inclinando al alza los riesgos para la inflación, además del impacto del despilfarro fiscal”, afirma Zanghieri.

La previsión de Generali AM es que en septiembre se producirá el primero de los únicos dos recortes de tipos de este año. “También aumentamos al 3,1% nuestra previsión del tipo neutral en el que se detendrá la relajación. El riesgo se inclina hacia una senda de relajación aún más plana o hacia la ausencia total de relajación. Esperamos que la reducción del balance se ralentice durante el verano y finalice como muy tarde en el primer trimestre de 2025”, añade.

Françoise Rimeu, estratega senior en La Française AM, señala que, sin embargo, a pesar de este notable cambio de tono de la mayoría de los miembros de la Fed, Powell mantuvo una postura bastante confiada respecto a las futuras decisiones de la Fed, confirmando la muy baja probabilidad de una nueva subida de tipos en el futuro. Según él, las condiciones financieras son restrictivas y deberían permitir un retorno gradual de la inflación al objetivo del 2%.

“Powell quizá analice que las sorpresas inflacionistas pueden no repetirse en el tiempo. Los sectores de la economía que han visto subir los precios más de lo previsto parecen ser predominantemente sectores regulados («acíclicos») con ajustes de precios que van por detrás del ciclo económico. Si este es el caso, entonces efectivamente, hay poca conexión entre el aumento de los precios y la muy buena situación de la economía estadounidense, y por tanto pocas razones para que la Fed endurezca su política monetaria”, explica.

En segundo lugar, Rimeu indica que Powell, y otros miembros de la Fed, pueden estar algo más preocupados por la evolución de la economía estadounidense de lo que muestran públicamente. “Por ejemplo, los dos últimos informes del Libro Beige muestran una desaceleración progresiva de la economía en la mayoría de los distritos. Las últimas encuestas también son ligeramente menos positivas que antes”, concluye.

La Financière de l’Échiquier (LFDE), gestora de fondos francesa perteneciente al grupo LBP AM, ha anunciado la integración de Tocqueville Finance, filial de gestión de activos de LBP AM. Según explican, con esta operación, “LFDE se convierte en una de las principales gestoras de convicción europeas, pasando a gestionar más de 27.000 millones de euros en activos y aumentando su equipo de gestión hasta un total de 55 gestores y analistas”.

La nueva LFDE ofrecerá a todos sus clientes una gama ampliada de estrategias con acceso a la experiencia de LBP AM y soluciones de inversión en activos cotizados –renta variable smart beta, multiactivos, crédito y convertibles– y activos reales y privados –deuda (infraestructuras, corporativa e inmobiliaria) y private equity–, que se suman a la sólida gama de renta variable europea y global que ha sido la seña de identidad de la gestora hasta ahora. En este sentido, a partir de ahora, la gama de productos de renta variable y de crédito de LFDE se enriquece con nuevas competencias en términos de estilos, temas y geografías.

Iván Díez Sainz, Country Head de LFDE para Iberia y Latinoamérica, considera que “este es un momento clave para el desarrollo de LFDE que nos permitirá conquistar nuevas cuotas de mercado y elevar el perfil del grupo que ahora representan LFDE y Tocqueville Finance. Es un gran reto poder ofrecer a nuestros inversores una amplia gama de estrategias y estilos de gestión con un objetivo muy claro: generar rentabilidades consistentes mediante la selección de empresas de calidad”.

Díez señala que la entidad “mantiene la agilidad de una estructura pequeña para desarrollar soluciones adaptadas a cada tipo de inversor, además de reforzar nuestro compromiso con las finanzas sostenibles al consolidarnos como proveedor global de soluciones de inversión en renta variable con enfoque ISR”.

Según la firma, en consonancia con su compromiso pionero con las finanzas sostenibles y con el fin de poder ofrecer enfoques ESG a medida, LFDE podrá ahora recurrir a la experiencia metodológica complementaria, así como a la potencia de las herramientas desarrolladas por LBP AM.

Por su parte, Olivier de Berranger, CEO y Co-CIO de LFDE, ha señalado: “Estamos encantados de seguir escribiendo la historia de LFDE con la incorporación de equipos de gestión experimentados que ofrecen conocimientos complementarios y recursos sustanciales. Tocqueville Finance, cuya trayectoria ascendente en los últimos años refleja su dinamismo, será un activo clave en el desarrollo de la nueva LFDE”.

Como parte de la integración, MichelSaugné, hasta ahora director general y CEO de Tocqueville Finance, pasa a ser Co-CIO de LFDE, junto a Olivier de Berranger, y se incorpora al Comité Ejecutivo de la entidad. En los próximos meses, LFDE anunciará el registro en España de varios fondos de Tocqueville Finance que estarán disponibles para los inversores de la región, manteniendo el ADN de gestión activa y de convicción.

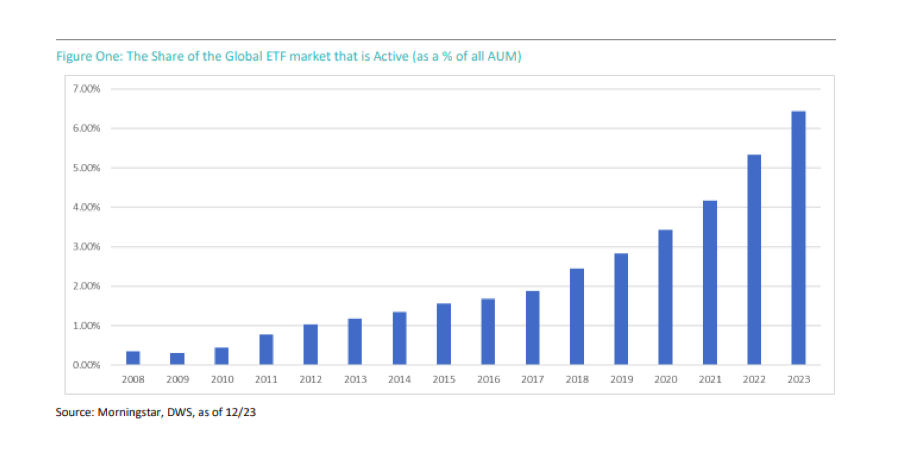

Según datos de Morningstar, a finales de 2023, el tamaño del mercado de ETFs se situaba en alrededor de 11,1 billones de dólares, de los cuales 10,4 billones de dólares estaban en estrategias pasivas y 700.000 millones de dólares están en activas, lo que supone el 6% del total, frente al 65% de todos los activos bajo gestión en total. Esta cifra demuestra que los ETFs activos se están totalmente consolidados en el mercado, principalmente en EE.UU., pero es una realidad que comienza a verse en otros mercados.

Según explican desde DWS, «los cambios normativos relativamente recientes han facilitado a los gestores el lanzamiento de ETFs. En el caso de los ETFs activos tienen un sesgo más estratégico puesto que la generación de alfa suele funcionar con bastante lentitud». Su fortaleza no solo está en la estructura, sino en su fiscalidad, en el caso estadounidense. «La estructura fiscal de los ETF es más eficiente y transparente y son activos que cotizan y se negocian en bolsa como una acción ordinaria y, por tanto, pueden comprarse y venderse, e incluso venderse en corto durante toda la sesión», señalan desde la gestora.

Este tipo de vehículo tiene dos características fundamentales: cuenta con un equipo de gestión de carteras que trata de generar rendimientos superiores a los de un índice de referencia, y no simplemente intentar seguir un índice lo más fielmente posible (que es lo que ocurre con los enfoques pasivos típicos), y tiene una estructura de ETF y no de fondo de inversión. Para comprender bien su papel en la industria y la utilidad que puede tener para el inversor, DWS ha elaborado una guía con la que pretende profundizar en esta clase de fondos de inversión respondiendo a XXX preguntas.

1. ¿Son realmente los ETFs un activo de gestión pasiva por definición?

La diferencia que existe entre el volumen en estrategias pasivas y en ETF pasivos explica esa percepción. Aunque solo el 6% del mercado de ETFs está en activas, esa cuota ha crecido de forma bastante significativa en un tiempo relativamente corto, pasando del 0,35% del mercado en 2008, al 6,43% en 2023. Por lo tanto, existen dos tendencias distintas, pero probablemente relacionadas, en el sector de la gestión de activos. Por un lado, ese crecimiento de las estrategias pasivas frente a las estrategias activas en todos los activos bajo gestión en total y, por otro lado, el crecimiento de las estrategias activas frente a las estrategias pasivas en todos los activos bajo gestión de los ETFs.

2.¿Qué ventajas e inconvenientes tienen los ETFs activos y los fondos de inversión activos?

Hay que tener en cuenta que, tanto los ETFs activos como los fondos de inversión gestionados activamente, se rigen por una normativa muy similar. Pero existen tres elementos fundamentales. En primer lugar, la eficiencia fiscal de la estructura de los ETFs. A nivel producto, los ETF suelen citarse como más eficientes fiscalmente que los fondos de inversión porque, como estrategias predominantemente pasivas, tienen una menor rotación y, por tanto, generan menos plusvalías. Por otro lado, los ETFs pueden transmitir valores «en especie» a los partícipes, a cambio de participaciones en el ETF, lo que significa que pueden reembolsar valores, a menudo los que tienen la base de coste más baja, sin provocar un hecho imponible.

La segunda distinción es la transparencia en la estructura. Algunos inversores prefieren saber qué activos poseen en tiempo real, mientras que otros creen que es una información potencialmente costosa. Del mismo modo, es posible que algunos gestores no crean que informar diariamente de las tenencias sea perjudicial para su proceso.

Por último, los ETFs cotizan y se negocian en bolsa como una acción ordinaria y, por tanto, pueden comprarse y venderse, e incluso venderse en corto durante toda la sesión.

3.¿Por qué el mercado de ETFs activos crece a un ritmo más rápido en un contexto de tendencia hacia incrementar estrategias pasivas?

Es probable que se deba a una combinación de factores. En primer lugar, el mercado de ETFs activos es relativamente más pequeño y está menos explotado que el de ETFs pasivos, lo que facilita el lanzamiento de productos innovadores que aún no existen como ETF (ya sea como estrategias totalmente nuevas o estrategias de fondos de inversión existentes) y el crecimiento del mercado.

En segundo lugar, cabe destacar los cambios normativos relativamente recientes que han facilitado a los gestores el lanzamiento de ETFs. La SEC aprobó la conocida como «norma ETF» que dio más flexibilidad en torno a cómo crear y reembolsar acciones de ETF. Todos estos cambios facilitan potencialmente la oferta de estructuras de ETF.

Por último, está la eficiencia, transparencia y negociabilidad de la propia estructura de los ETFs que, a juzgar por el crecimiento de este mercado en los últimos 30 años aproximadamente, parece gustar a los inversores. El sector ha sido testigo de la adopción generalizada de ETF en plataformas «no-trans action-fee» (NTF) por intermediarios bursátiles estadounidenses, y de la creación de carteras modelo centradas en ETF.

4.¿Cómo se puede evaluar el rendimiento de los ETFs activos?

Los gestores activos no intentan seguir los índices, como ocurre con las estrategias pasivas, sino que suelen intentar batir índices de referencia (que suelen ser índices, pero no tienen por qué serlo). En el caso de los ETFs activos, la mayoría de los proveedores de macrodatos asignarán lo que consideren un índice de referencia. Por ejemplo, si se evaluara a un gestor de valor en comparación con el S&P 500 durante la última década, habría sufrido, dada la fuerte subida que han experimentado algunos valores de crecimiento de gran capitalización durante ese periodo, pero habría que tener en cuenta que un inversor asigna a su gestor value una exposición acorde a ese estilo de inversión.

5.¿Se deben utilizar los ETFs activos de forma táctica o estratégica?

En principio, pueden utilizarse para ambos fines, pero con un sesgo más estratégico puesto que la generación de alfa suele funcionar con bastante lentitud. La inclusión de un componente activo tiene más sentido, como participación estratégica a largo plazo, porque la generación de alfa de calidad es probablemente una perspectiva a largo plazo. Habrá periodos de rentabilidad superior e inferior, pero el objetivo es que, a largo plazo, el gestor pueda obtener mejores resultados.

Si un inversor desea expresar una opinión táctica sobre una clase de activos concreta, no hay ninguna ventaja real en tener un componente activo, sino que podría utilizar un vehículo totalmente pasivo. Al fin y al cabo, es la clase de activos sobre la que tienen una visión a corto plazo, no el valor añadido del gestor.

6.¿Cuestan más que los fondos de inversión? ¿Justifica el alfa el coste?

Según Morningstar, «los ETFs tienden a ser más baratos que los fondos de inversión», lo que atribuyen a los costes de «asesoramiento, comercialización, distribución y mantenimiento de registros» de los fondos de inversión. Probablemente cabe esperar que los ETFs sean más baratos debido a su tendencia a ofrecer soluciones de seguimiento de índices, mientras que un fondo activo cobre más por la investigación y la habilidad del gestor necesarias para generar alfa.

De este modo, la verdadera pregunta no es si los ETFs son menos costosos que los fondos de inversión, sino si los ETFs activos son menos costosos que sus equivalentes en fondos de inversión. Y tenderán a serlo por dos razones. En primer lugar, la tendencia a la compresión de las comisiones en el sector de la gestión de activos podría significar que los nuevos lanzamientos tengan comisiones más bajas que antes y, en segundo lugar, porque si un ETF se ofrece junto a un fondo de inversión ya establecido, podría haber menos costes marginales que la nueva estructura tenga que absorber.

7.¿Cuál es la mejor estrategia para los ETFs activos?

Muchos fondos y estrategias de inversión se enfrentan a limitaciones, ya sean de liquidez o de capacidad. Así pues, es cierto que los ETFs activos pueden no funcionar para todas las clases de activos o enfoques, pero hay que tener en cuenta que las empresas piensan muy detenida y analíticamente antes de lanzar cualquier producto. Cualquier cuestión de viabilidad se aborda cuidadosamente con antelación. El mero hecho de que se haya lanzado un ETF activo sugiere claramente que el equipo de gestión cree que la estructura no impedirá su proceso de generación de alfa, ya sea regalando sus participaciones, o haciendo que el fondo sea tan grande que su potencial de alfa se vea afectado. Pero es una pregunta importante porque, como estructura abierta, los ETFs no pueden cerrarse a entradas adicionales (como sí pueden hacerlo los fondos de inversión y los hedge funds).

El entusiasmo de los inversores ha disparado las cotizaciones de los facilitadores más visibles de IA, como NVIDIA, Meta Platforms y Microsoft, que ha invertido en OpenAI. Entre principios de 2023 y febrero de 2024, la cotización de estos tres gigantes tecnológicos subió un 519%, un 304% y un 77% respectivamente. Sin embargo, los inversores se preguntan si la IA generativa, que consiste en plataformas y herramientas que pueden generar contenido nuevo, en forma de texto, imágenes, vídeo y sonido, es una megatendencia duradera o si es posible que su potencial se haya exagerado mucho.

En nuestra opinión, la IA generativa supone un cambio radical que ofrecerá unas oportunidades de inversión sin precedentes. El reto para los inversores está en separar todo el revuelo que ha generado esta tecnología de lo que realmente importa: el ritmo de adopción, las mejoras de los modelos y la reducción de los precios.

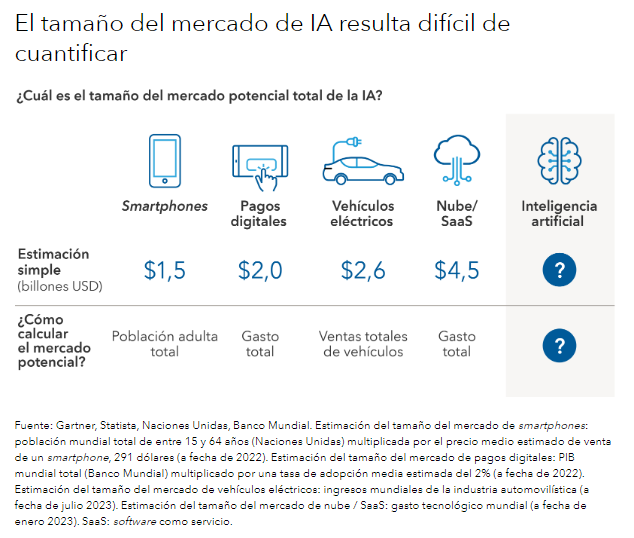

La IA está aún en una fase muy incipiente, así que es difícil calcular el volumen de mercado que acabará teniendo. Según la consultora McKinsey, el mercado de IA podría alcanzar los 13 billones de dólares en 2030, mientras que PricewaterhouseCoopers considera que dicha cifra podría ser de 15,7 billones. Por su parte, Goldman Sachs ha calculado que esta tecnología podría aumentar el PIB en un 7%.

En nuestra opinión, el mercado total de la IA es el más difícil de cuantificar de todos los que hemos analizado hasta ahora. Después de todo, ¿cómo se valora la posibilidad de mejorar nuestra “inteligencia” o de tener más conocimientos sobre cualquier cosa? En resumidas cuentas, la IA tiene un potencial sin precedentes para generar un mercado mucho mayor que el que han generado otros avances tecnológicos anteriores.

Cuando hace quince años se popularizó el smartphone, que combinaba la tecnología de internet con la de telefonía móvil, pocos habrían imaginado que acabaría generando nuevos modelos de negocio como Uber y DoorDash. Los avances en inteligencia artificial entrañan un potencial similar.

Además, la IA generativa puede analizar cantidades ingentes de información y utilizar el reconocimiento de patrones para aprender por sí misma nuevas tareas, lo que podría contribuir a solucionar problemas complejos, descubrir nuevos conocimientos y favorecer la creación de nuevos modelos de negocio.

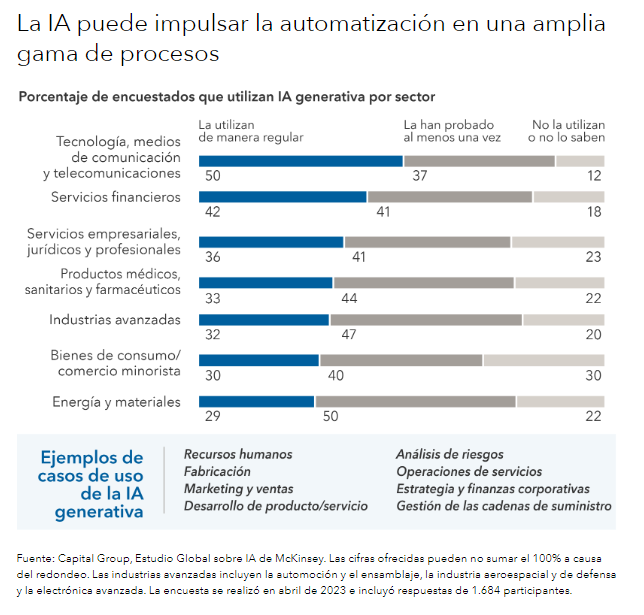

Las compañías están aún en fase experimental en lo que respecta a la IA. Algunas consultoras tecnológicas, como Accenture, han lanzado una iniciativa para ayudar a los clientes a identificar posibles casos de uso de la IA generativa y a adoptar herramientas de IA e integrarlas en sus organizaciones.

Las empresas ya están tratando de aprovechar las ventajas de eficiencia y productividad que puede traer consigo la IA. Según un estudio realizado por McKinsey, de aquí a 2030 podrían automatizarse hasta el 30% de las horas trabajadas en Estados Unidos.

A continuación, analizamos algunos de los ámbitos en los que las compañías están integrando la IA en sus operaciones.

1. Descubrimientos médicos y científicos

La IA podría acelerar los descubrimientos en diversas disciplinas. La inteligencia artificial puede procesar la totalidad de las matemáticas, la física o la medicina conocidas en muy poco tiempo. Por ejemplo, la compañía biofarmacéutica Regeneron está utilizando herramientas de IA generativa para examinar la enorme base de datos de su centro genético, con el fin de identificar enfermedades diana, entender el avance de las enfermedades, desarrollar terapias farmacológicas y comprobar cómo responden los pacientes a los distintos tratamientos.

2. Desarrollo de productos

El gigante de los productos de consumo Procter & Gamble ha comenzado a utilizar IA generativa para mejorar el descubrimiento molecular, lo que le permite desarrollar, por ejemplo, 100 fragancias diferentes a la vez y responder a las nuevas tendencias en un plazo de meses, en lugar de años.

En el ámbito de la tecnología de consumo, Meta ha desarrollado unas gafas de sol con IA que llevan incorporadas unas cámaras que ven lo que el usuario ve y unos micrófonos que oyen lo que oye el usuario. Las gafas están diseñadas para absorber toda la información que rodea al usuario y pueden, por ejemplo, hacer fotos, o también recomendaciones sobre todo tipo de cosas, como el formato de una hoja de cálculo.

3. Robótica y automatización industrial

Amazon, que lleva mucho tiempo utilizando robots industriales en sus centros de distribución, ha comenzado a recurrir a la IA para mejorar su eficiencia y funcionalidad. Por su parte, la compañía robótica Figure ha utilizado ChatGPT para crear un robot “humanoide” con funciones de audio y de vídeo que puede conversar con humanos y trabajar con ellos. Schneider Electric está desarrollando una herramienta de IA generativa para dar información a los clientes sobre sus emisiones de carbono. Caterpillar, fabricante de equipos de construcción y minería, está invirtiendo en IA para impulsar la productividad de sus máquinas autónomas.

4. Servicios tecnológicos

Las compañías ya habían comenzado a trasladar parte de sus necesidades tecnológicas a la nube y a externalizar un mayor número de servicios de asistencia técnica. Esta tendencia se ha visto reforzada por la proliferación de la IA generativa, que ha propiciado la aparición de una gran cantidad de compañías más pequeñas que ofrecen servicios tecnológicos y de consultoría a empresas de mayor tamaño, y que se dedican a evaluar y puntuar la calidad del contenido creado mediante IA, que a veces puede generar información falsa o engañosa, algo que se conoce como “alucinaciones”.

Aunque la adopción de la IA ha sido más acusada en los sectores de la tecnología y los medios de comunicación, su uso se ha generalizado entre los distintos sectores y organizaciones. Según un informe elaborado por Wall Street Journal, se calcula que las compañías de todo el mundo han invertido unos 19.400 millones de dólares en 2023 para integrar la IA en sus procesos. Aunque muchas de ellas se encuentran aún en una fase experimental, la IA podría aumentar enormemente la productividad, reducir los costes de las compañías y generar información que ofrezca una ventaja competitiva a las empresas pioneras en el uso de esta tecnología.

La generalización en el uso de la IA puede favorecer mejoras continuas que se vayan reforzando entre sí y que vayan creando un círculo virtuoso de innovación y adopción. A medida que aumente el número de compañías que adoptan la IA generativa, podrían ir surgiendo usos nuevos y más complejos.

Los inversores deberían atender a la reducción de los costes que trae consigo la adopción de la IA, los avances en los modelos y la identificación de las compañías que han decidido comenzar ya a utilizar esta herramienta para obtener una ventaja competitiva. Como inversores activos, esas son las cuestiones que estamos analizando, con el fin de descubrir oportunidades de inversión que respondan al enorme potencial que ofrece la IA generativa.

Tribuna de Mark Casey y Peter Eliot, gestores de renta variable de Capital Group, y Jared Franz, economista de Capital Group.

Foto cedidaDe izquierda a derecha: Amel Bentata, gestora senior, y Rémy Cottet, analista cuantitativo senior.

Pictet Asset Management (Pictet AM) ha anunciado el lanzamiento de la estrategia Multi Solutions-Pictet Road To Megatrends 2028, una solución de inversión sistemática en renta variable temática diseñada para inversores conservadores y asesores, que permite ir construyendo de forma sistemática una exposición a renta variable global durante cuatro años. El fondo está domiciliado en Luxemburgo bajo normativa UCITS, de valoración y liquidez diaria, y está denominado en euros.

Según explican desde la gestora, Multi Solutions-Pictet Road To Megatrends 2028 proporciona inicialmente alta exposición a mercados monetarios y renta fija. A lo largo de cuatro años reducirá periódicamente dicha exposición y la aumentará en renta variable global, hasta que esta llegue a 100% de la cartera. De esta manera, reduce la volatilidad media y optimiza los momentos de entrada en los mercados. Para la parte de renta variable aprovechará la experiencia de Pictet AM en inversión temática, con un marco de análisis propietario basado en mega tendencias que facilita identificar temas de inversión de crecimiento secular. “El resultado es una expectativa de rentabilidad superior a la de la liquidez, con rentabilidad adicional mediante renta variable global y limitada volatilidad a lo largo del tiempo”, añaden.

La nueva estrategia está gestionada por Amel Bentata, gestora senior, y Rémy Cottet, analista cuantitativo senior, ambos del equipo Quantitative Equity & Solutions (Quest), que gestiona más de 3.700 millones de euros en soluciones multiactivos. “La mentalidad de inversión a largo plazo de Pictet AM está integrada en esta estrategia mediante un enfoque estructurado para la asignación a renta variable con inversión temática, la cual se centra en los ganadores del futuro, no en los del pasado”, comenta Rémy Cottet, analista cuantitativo senior de Pictet AM.

Para Gonzalo Rengifo, director general de Pictet AM en Iberia y Latam, “pasar de ahorrador a inversor es un desafío en España, pero tenemos las herramientas, los asesores y las soluciones. De hecho, es el momento del ahorrador/inversor, el cual dispone de lo que necesita para aprovechar las oportunidades. En este sentido Megatrends 2028 facilita un plan sistemático de ahorro, que mitiga el efecto de ciclo y puede generar mejor rentabilidad a medio plazo que el depósito bancario”. El fondo está registrado de momento en Italia, España y Alemania.

Este jueves 16 de mayo se lleva a cabo en la Ciudad de México la Cumbre Anual de Índices & ETFs en México, con el título «Buscando oportunidades en tiempos de transición».

El evento es organizado por S&P Dow Jones Indices, una división de S&P Global, y por la Bolsa Mexicana de Valores; tendrá verificativo prácticamente en la zona financiera del país, a unos metros de la avenida reforma de la Ciudad de México.

«Buscando oportunidades en tiempos de transición», es el lema de la cumbre, con una agenda llena de expertos de diferentes instituciones relacionadas con el mercado; el evento será inaugurado por el CEO del Grupo Bolsa Mexicana de Valores (BMV), José Oriol Bosch.

Entre algunos de los temas que se abordarán en la serie de paneles organizados para la participación y exposición de los expertos destacan:

Capitalizando con las tendencias de inversión pasiva y ETFs del mercado mexicano

Cómo la inteligencia de datos está impulsando las innovaciones del mañana

La evolución de los ETFs: ¿Qué está definiendo el panorama del futuro?

Diversificanco las carteras con inversiones alternativas

¿Las altas tasas de dividendos llegaron para quedarse?