El mercado de ETFs, a nivel global, tiene un valor actual aproximado de 13 trillones de dólares, de los cuales EE.UU. es el más desarrollado con nueve, según la información que se manejó en la Cumbre Anual de índices & ETFs, organizada por S&P Dow Jones Índices y la Bolsa Mexicana de Valores, llevada a cabo en la capital azteca.

Por otro lado, si bien los números de México son menores, con 70.000 millones de dólares y alrededor de 1.600 ETFs, el monto en dólares comparado con el cierre de 2023 reporta un crecimiento de 6.000 millones de dólares, lo que muestra una consolidación del mercado, dijeron los expertos.

El mercado de ETFs más importante y desarrollado en el mundo es el de Estados Unidos, que tiene un valor de 9 trillones de dólares, mientras que Europa cuenta con un mercado valuado en 2 trillones de dólares y en Asia el mercado casi vale 2 trillones más. Los activos restantes están repartidos alrededor del mundo.

En este contexto, sobre el valor global del mercado de ETFs, también se señaló que existen más de 10.000 productos relacionados, lo que demuestra la relevancia que ha adquirido este instrumento de inversión.

En uno de los paneles del evento, que contó con la participación de Sergio Méndez, CEO y miembro del Comité Ejecutivo Regional de América Latina en BlackRock México; Juan Hernández, director General para América Latina en Vanguard; Luis Ángel Rodríguez, Managing Director de BBVA Asset Management México; y Sergio Molina Gutiérrez, director de Asset Allocation y Renta Variable en Afore SURA, se debatió sobre el crecimiento de esta industria y algunas de sus cifras relevantes,

«Tanto por el lado de la oferta como de la demanda, todo indica que la tendencia global apunta a que los ETFs seguirán ganando participación en el mercado de las inversiones», dijo Juan Hernández.

«Por el lado de la demanda los inversionistas institucionales fueron los primeros en invertir; al final el ETF es una tecnología muy eficiente, es un producto muy democrático porque ofrece el mismo producto y precio para un inversionista muy grande como para uno muy pequeño, a nivel individual; mismo producto, misma comisión, mismo retorno, lo único que se necesita es el acceso a una bolsa», explicó el experto.

«Por el lado de la oferta, si bien el mercado ha crecido mucho, sólo el año pasado entró un trillón de dólares en ETFs en el mundo, y este año esperamos de hecho una cifra récord», dijo Juan Hernández.

«A nivel global, el mercado de renta variable tiene un valor de 100 trillones de dólares, de los cuáles el mercado estadounidense tiene 40 trillones, y es donde más han crecido los ETFs, entre dichos instrumentos y los fondos indizados ya acaparan el 20% del mercado estadounidense», señalaron en el panel.

En cuanto a renta fija, el mercado global vale 130 trillones de dólares, de los cuáles el mercado estadounidense tiene 50 trillones y apenas el 4% está en ETFs, resumieron en el panel.

Los expertos llegaron a la conclusión que todavía hay mucho camino por recorrer tanto en los diferentes países como a nivel global.

Mercado de ETFs en México

En el caso de México este mercado se ha consolidado desde que fuera listado el primer ETF en el año 2002, hace 22 años (Denominado Naftrac).

«Fue algo en su momento singular, originado por la idea de un grupo de casas de bolsa, con pláticas entre el gremio, en donde se decidió también que todas las instituciones bursátiles fueran intermediarios autorizados; en su momento fue un instrumento innovador para darle profundidad y liquidez al mercado», explicó Luis Ángel Rodríguez.

«Otro factor importante consistió en proporcionar un vehículo de inversión adicional al que en ese momento todavía era un incipiente inversionista institucional: las afores», mencionó Sergio Molina.

Al cierre del primer trimestre de 2023, los ETFs listados en el SIC con custodia del Indeval reportan un monto de 70.000 millones de dólares y alrededor de 1.600 ETFs; el monto en dólares comparado con el cierre de 2023 reportan un crecimiento de 6.000 millones de dólares.

México es un mercado en pleno desarrollo y se espera que la industria de ETFs se mantenga en crecimiento para los próximos años.

«Desde el punto de vista de la Afore SURA, tenemos la misma perspectiva bastante positiva para el uso de ETFs; estos instrumentos son un gran producto, transparente, muy eficiente, que también permiten la diversificación sectorial o incluso por países, definitivamente la perspectiva es muy positiva», señaló Sergio Molina Gutiérrez.

Milati Sohoni ha sido promovida a nueva Head de Mercados de EE.UU. de Citi, informaron este lunes fuentes de la industria.

Sohoni mantendrá su actual función de responsable de financiación respaldada por activos además del nuevo cargo, informó el medio especializado The Trade.

La directiva se incorporó a Citi en 2004, según su perfil de LinkedIn.

Durante su mandato ha supervisado varias áreas de negocio, como la financiación de créditos, los valores respaldados por activos, las energías limpias, las infraestructuras globales, el sector residencial, Citi Community Capital, el sector municipal y el Grupo de Financiación de Activos de Citi.

Por otro lado, Dina Faenson fue nombrada CEO de Citigroup Global Markets (CGMI).

Faenson dependerá de Andy Morton, director de Mercados y mantendrá su actual puesto como responsable de mercados, negociación de contrapartida y riesgo, informó Global Trading.

Con más de 18 años en Citi, Faeson ha ocupado puestos de responsabilidad, entre ellos el de directora de mercados y codirectora mundial de tipos y divisas para ajustes de valoración.

Durante mis lecturas semanales, me topé con el informe de Riesgo Global 2024, publicado por el Foro Económico Mundial, donde se destaca la «migración involuntaria»como uno de los principales riesgos mundiales en los próximos dos y diez años.

Este descubrimiento se basa en las opiniones de casi 1,500 líderes globales en ámbitos académicos, empresariales, gubernamentales, de la comunidad internacional y de la sociedad civil.

Para profundizar en el tema, me propuse revisar los informes de Riesgo Global de los últimos cinco años, y para mi sorpresa, no encontré que la «migración involuntaria» haya sido un patrón de riesgo en esos años.

Esto me lleva a concluir que, en la actualidad, este factor está cobrando más relevancia y se está convirtiendo en un tema crítico.

Los principales factores que contribuyen a la «migración involuntaria» incluyen los cambios climáticos, la confrontación geoeconómica, la polarización social, los conflictos internos o interestatales y las crecientes dificultades económicas.

Estos elementos son algunos de los que llevan a muchas personas a considerar adquirir una ciudadanía adicional como una póliza de seguro o como un plan B para estar preparados ante lo inesperado.

En un mundo marcado por la volatilidad e incertidumbre, tener más de un pasaporte proporciona una red de seguridad adicional que ofrece beneficios significativos en términos de movilidad internacional, seguridad personal y familiar, protección de activos, y la posibilidad de contar con un hogar alternativo.

En última instancia, así como uno adquiere un seguro de vida para garantizar tranquilidad, también debería considerarse tener un «seguro de pasaporte».

De mis conversaciones con clientes, uno me dijo que mi familia y yo podríamos trabajar para el servicio secreto por las múltiples ciudadanías y residencias que teníamos todos.

Me preguntó por qué tenía tantas y esto fue lo que le dije:

Facilita los viajes internacionales: En un mundo donde las regulaciones de viaje cambian rápidamente, tener más de un pasaporte nos proporciona flexibilidad. Al poseer pasaportes de diferentes países, nos ayuda a evitar restricciones de visado o situaciones complicadas al viajar a ciertos destinos.

Seguridad personal y familiar: Nos proporciona una red de seguridad adicional en situaciones de emergencia, desastres naturales, conflictos políticos, etc. En tales casos, un segundo pasaporte nos facilita la evacuación o nos proporciona acceso a la ayuda consular de otro país.

Legado para futuras generaciones: Aparte de dejar un patrimonio monetario a nuestras hijas, un legado de ciudadanías que se multiplicara por generaciones ofreciendo innumerables beneficios y opciones para el futuro.

Protección de activos: Nos ayuda a proteger activos y patrimonio en caso de cambios políticos o económicos.

Acceso a servicios y beneficios: Nos proporciona acceso a una variedad de servicios y beneficios, como atención médica, educación, seguridad social y oportunidades de negocio en otros países.

Para nosotros tener múltiples ciudadanías significa no estar atrapados a un solo país, a una sola economía y a un solo gobierno. Nos gusta tener opciones.

Por Juliana Cloutier, experta en soluciones para inversión y ciudadanía en el extranjero de la firma Alta Invest.

Uno de los principales objetivos de Boreal es expandir su negocio de banca privada en Miami basado en la independencia y con el soporte de facilitar el acceso a operar en otras jurisdicciones como España y Zurich, dijo a Funds Society, Joaquín Francés, CEO de Boreal Capital Management y Boreal Capital Securities.

En el piso 29 de la oficina de Brickell Avenue, Francés se muestra seguro al afirmar que el negocio de Borealseguirá creciendo y defiende que la firma tiene varias ventajas competitivas al momento de captar advisors.

“Uno de nuestros principales objetivos es llevar el estilo de Independent Multi Family Office aNorteamérica y America Latina y estamos convencidos que en la manera de cómo lo hacemos aporta un grado distintivo en algunos aspectos de la gestión patrimonial”, respondió el directivo.

Además, Francés resaltó que una de las ventajas que tiene Boreal con respecto a la competencia es que son “de los pocos Broker/Dealers y RIAs en las que un banquero puede dar flexibilidad jurisdiccional a sus clientes” con respecto a España y Zurich.

Al momento de captar advisors a la red de Boreal, esta característica es importante, según Francés, ya que la globalización ha ampliado el negocio con latinoamericanos que quieren invertir tanto en Miami como en Madrid, o también otros que viven en España y quieren aprovechar oportunidades de Miami.

Por otro lado, se desmarcó con algunos segmentos de la competencia resaltando la independencia con la que cuentan sus banqueros privados;aclaró que si bien Boreal pertenece al grupo Mora Banc, le corresponde a los ejecutivos locales, en coordinación con dichos banqueros, la gestión del negocio.

“Nosotros no tenemos conflictos de interés de producto. Trabajamos en una filosofía de Multi Family Office, no creamos fondos, no tenemos nuestros propios productos para vender”, describió Francés.

Por estas razones desde Boreal entienden que el perfil de banquero que más “encaja” es el que ha trabajado en las grandes marcas y ahora buscan un “entorno donde puedan dejar más huella” con independencia y sobre todo “enfocado en el servicio”. La mejor prueba de nuestra voluntad de servicio como firma es que hemos retenido al 100% de banqueros que han conseguido traer un libro de AUMs a nuestra plataforma.

Por último, Francés expuso que hay dos experiencias que Boreal pone a disposición de los clientes. Por un lado la más obvia, la gestión riesgo retorno y por el otro la del servicio.

“Ninguna es más importante que la otra”, advirtió el CEO de Boreal que especificó que el servicio es muy difícil de definir y mucho más difícil de dar.

Por eso en Boreal son conscientes de que la experiencia de servicio es un “intangible tremendamente pegadizos en la relación con los clientes”.

“Es muy fácil hablar de esa cultura de servicio, pero es muy difícil ponerla en práctica consistentemente”, reflexionó Francés.

Boreal Capital Securities es un broker/dealer registrado en FINRA y Boreal Capital Management es un asesor de inversiones registrado en la SEC con unos 3.000 millones de dólares en activos bajo gestión.

Según la información que proporcionó la firma esperan llegar a 6.000 millones en los próximos cinco años.

En mi opinión, no hay que subestimar el potencial transformador de la IA generativa para la sociedad. Ya está impulsando el incremento de la productividad y cambios radicales en numerosos sectores industriales. Los grandes modelos lingüísticos pueden predecir nuestra próxima palabra y los ordenadores pueden alcanzar niveles cada vez más altos de precisión en muchas tareas escritas. Las implicaciones para los trabajadores son de gran alcance, ya que esta tecnología empieza a ser capaz de superar a los humanos en determinadas tareas.

Las oportunidades que esta evolución ofrece a los inversores son igual de impactantes. Esperamos que en los próximos cinco años la inteligencia artificial (IA) provoque grandes transformaciones dentro de distintos sectores, sobre todo en el de los medios de comunicación y software, pero también en el de la salud, el comercio minorista, la construcción, el sector inmobiliario, la automoción y el transporte, entre otros.

Un marco para encontrar a los posibles «ganadores» de la IA

Invertir en el futuro de la IA requiere un proceso. Nuestro modelo de inversión centrado en la IA se focaliza en tres áreas fundamentales. La primero son los facilitadores, es decir, empresas de la fase elemental, como los fabricantes de infraestructuras básicas y hardware, que hacen posible la IA mediante la creación de chips semiconductores y modelos fundacionales. Creemos que algunos de los ganadores más visibles se encuentran en esta franja inferior, especialmente si son capaces de suplir la escasez de hardware para impulsar el poder de fijación de precios y el crecimiento de los ingresos.

Por otro lado estarían los servicios en la nube. Se refiere a empresas proveedoras de servicios en la nube que ejecutan el código y desarrollan las herramientas que las empresas necesitan para implantar la IA. Vemos algunas oportunidades de inversión interesantes en este segmento a medida que las empresas comienzan a sentar las bases para mantener su ventaja competitiva debido a su escala, y también se benefician de su acceso al hardware y los modelos sobre los que se está construyendo la IA.

Y, en tercer lugar, las aplicaciones: asistentes digitales y software que impulsan la productividad y facilitan el entretenimiento. Están surgiendo oportunidades en estos negocios a medida que aprovechan la IA generativa para ofrecer nuevas soluciones a los clientes y hacer crecer sus mercados individuales, junto con el gasto de los consumidores.

Una visión a largo plazo de la IA

Adoptar este tipo de enfoque puede ayudar a los inversores a mirar más allá del revuelo que inevitablemente ha surgido en torno a la inteligencia artificial (IA). ¿Cómo intentamos evitar este furor? Evaluando si el impacto económico total de la tecnología en la que invertimos se corresponde con la capitalización bursátil de la oportunidad que prevemos desarrollar.

Los inversores también deben prestar mucha atención a las preocupaciones en materia de gobernanza y regulación derivadas del uso cada vez más extendido de la IA. Éstas podrían estar relacionadas con el daño que la IA puede causar en forma de malware, campañas de influencia y desinformación, o con los efectos sociales derivados de la sustitución de la interacción humana por la IA o la absorción de grandes segmentos de la mano de obra. Además, cada vez hay más posibilidades de que la IA afecte a la geopolítica. La disrupción tecnológica podría verse a través de un aumento de la piratería informática, el uso de la IA en aplicaciones militares y el acceso al hardware.

Una de las repercusiones de la IA que me parece equivocada tiene que ver con el empleo. En lugar de que la tecnología sea responsable de la pérdida de puestos de trabajo en el futuro, creo que, aunque se sustituirán algunas formas de trabajo, las empresas también aumentarán su inversión en investigación y desarrollo. Como resultado, surgirán productos y servicios que de otro modo no habrían existido, lo que a su vez dará lugar a un crecimiento del empleo en nuevas áreas.

Mientras tanto, la paciencia es importante. Creo que las oportunidades sostenibles en los mercados públicos y privados pueden tardar un poco más en revelarse. Sin embargo, cuando lo hagan, se revalorizarán rápidamente y durante más tiempo. Prueba de ello son las «7 Magníficas» empresas tecnológicas, algunas de las cuales cotizaban a valoraciones baratas hace varios años en función de su trayectoria de crecimiento. Las empresas tecnológicas representan el sector con más probabilidades de beneficiarse del continuo desarrollo de la IA. Pero, en última instancia, las empresas capaces de implantar la tecnología en la mayor oportunidad de mercado serán las que más se beneficien.

¿Nuestra conclusión clave para los inversores? Para aprovechar el importante potencial transformador de la IA, una mentalidad a largo plazo, basada en un análisis exhaustivo para encontrar las oportunidades en evolución más prometedoras, puede ayudar a sortear los riesgos a corto plazo en medio de la euforia.

Tribuna de Brian Barbetta, analista sectorial global en Wellington Management.

Foto cedidaJerome Powell, presidente de la Reserva Federal.

Con nuestra estrategia macro, somos inversores con una perspectiva amplia y buscamos oportunidades potenciales en los mercados globales de renta variable, deuda soberana, crédito y de divisas, adoptando posiciones tanto largas como cortas. La piedra angular de nuestro marco de inversión es la creencia de que el mejor modo de gestionar una cartera consiste en asignar capital de manera flexible entre clases de activos globales como respuesta a cambios en las valoraciones de los activos y en base a la comprensión de los motores conductuales y económicos de las mismas.

Nuestros más de 25 años de experiencia gestionando la estrategia Episode Macro de M&G nos han enseñado que los mercados no son siempre eficientes. De vez en cuando, los movimientos de las cotizaciones motivados por factores conductuales presentan oportunidades que explotar a corto plazo desde nuestro punto de vista. Identificar correctamente estos «episodios» nos permite responder a periodos de volatilidad o adoptar posiciones contrarias: largas (de compra) cuando los mercados nos parecen sobrevendidos o baratos, o cortas (de venta) cuando consideramos que son caros y que subestiman los riesgos.

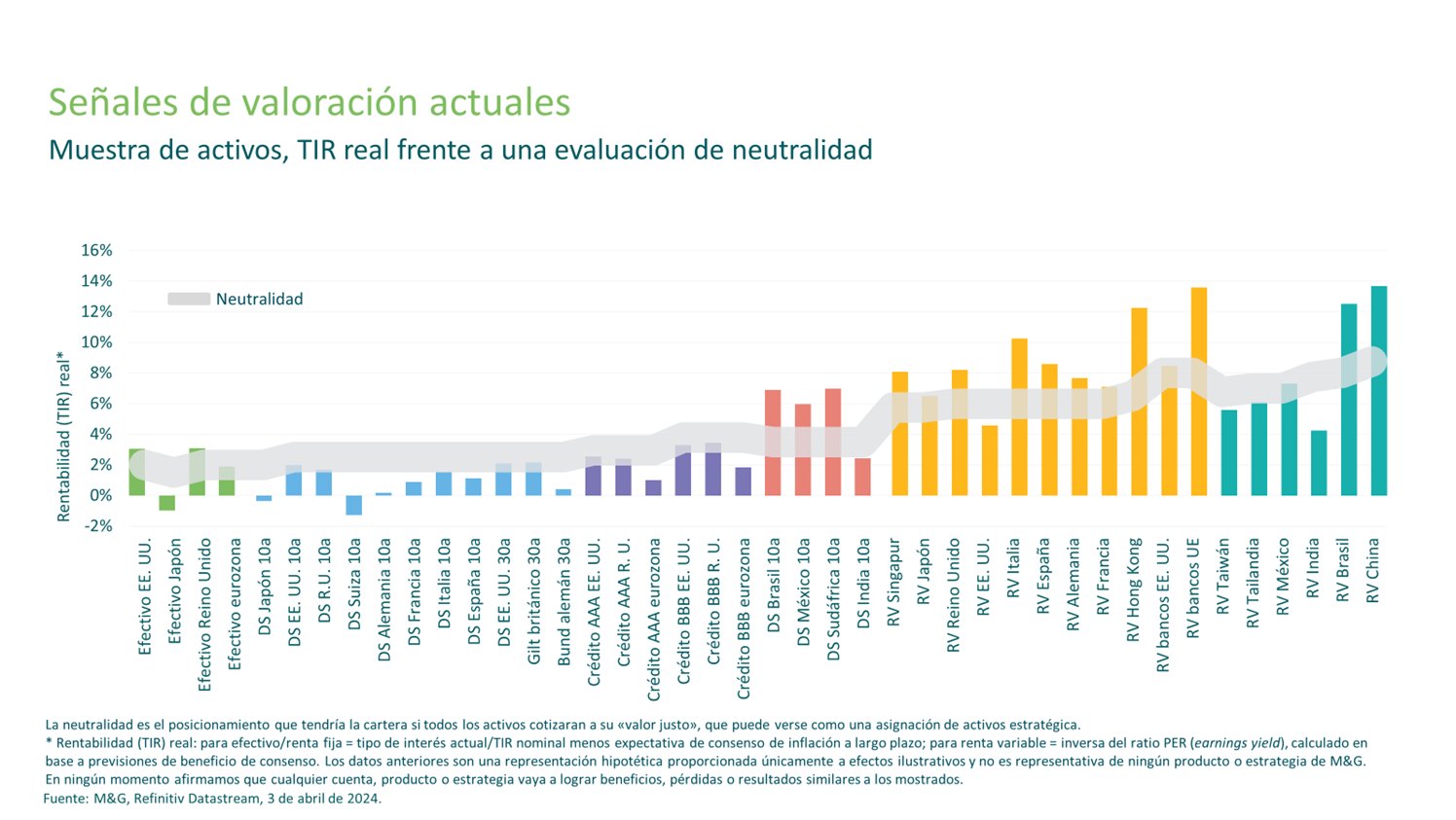

Tal como muestra el siguiente gráfico, hemos desarrollado un sólido marco de valoración de distintas clases de activos que se usa para ayudar a identificar el «valor razonable o justo» de una amplia gama de activos de todo el mundo, en base a rentabilidades esperadas históricas, teorías económicas y las preferencias de los inversores en cada uno de ellos. Así, la señal de valoración actual de un activo puede indicar que este es «barato» (si ofrece una TIR real superior a la neutralidad) o «caro» (si su TIR real es más baja que su neutralidad).

No obstante, las señales de valoración no bastan por sí solas: un activo que parezca «barato» quizá refleje sencillamente un deterioro futuro muy probable, o su valor podría tardar muchos años en materializarse. Creemos que los mercados reflejan las expectativas colectivas de los inversores de todo el mundo, y a veces, estas pueden tornarse irracionales. De esta manera, el sentimiento puede generar una volatilidad excesiva que seguramente acabará corrigiéndose.

Identificar correctamente estos episodios de irracionalidad puede revelar asimetrías potencialmente atractivas de riesgo/rentabilidad sin necesidad de pronosticar mejor que el mercado la evolución de las variables económicas. Dicho de otra forma, estos “episodios” de volatilidad excesiva (o a veces insuficiente) crean puntos de entrada potencialmente atractivos que respaldan a las señales de valoración.

Creemos que la combinación de disciplina de valoración y de un elemento conductual/táctico puede ser un potente motor de rentabilidad de inversión en distintos entornos de mercado, al permitir aprovechar el pánico bursátil para comprar activos a precios atractivos, y sacar partido a la complacencia cuando las valoraciones son elevadas.

Los mercados han vivido tales periodos en los últimos años: en 2021, cuando la inflación era «obviamente transitoria»; a finales de 2022, cuando dominaba el pesimismo y se esperaba una recesión inminente; o en octubre de 2023, cuando la narrativa de «mayores tipos de interés durante más tiempo» no tardó en dar paso a una dinámica cíclica a corto plazo, dominada por los intentos de adivinar cuántos recortes implementaría la Reserva Federal en 2024. En nuestra opinión, tales periodos ofrecen oportunidades potenciales a enfoques de inversión más tácticos, posicionados en contra de creencias arraigadas y capaces de marcar la diferencia potencialmente en términos de rentabilidad.

Creemos que uno de los atributos más atractivos de nuestra estrategia es su flexibilidad para adoptar posiciones tanto largas como cortas en activos, con la liquidez subyacente necesaria para cambiar ágilmente de perspectiva y posicionamiento a medida que cambia el entorno de mercado. Esto la hace tremendamente dinámica, táctica y adaptable, elementos a menudo ausentes en las carteras de los inversores, sobre todo aquellos con asignaciones a largo plazo en bloques de acciones, bonos o incluso activos privados.

El hecho de no tener restricciones, y con ello no estar ligado a un índice de referencia o asignación estratégica concreta, nos permite intentar aportar un suplemento atractivo a las inversiones existentes en renta variable o renta fija del cliente, ya sea como inversión separada o en el marco de una asignación en alternativos líquidos.

Tribuna de Dave Fishwick, director de inversión macro en M&G Investments.

Pixabay CC0 Public Domain. La recuperación económica estadounidense debería respaldar al sector inmobiliario

Goldman Sachs Alternatives ha anunciado el cierre de su fondo West Street Real Estate Credit Partners IV, vehículo especializado en crédito inmobiliario, tras alcanzar los 7.000 millones de dólares, incluido el apalancamiento. Según explican, se superó el objetivo de captación previsto, incorporando a nuevos inversores entre ellos fondos soberanos, compañías de seguros y planes de pensiones estadounidenses e internacionales, family offices, clientes de Goldman Sachs Private Wealth Management y empleados de la entidad.

Real Estate Credit Partners IV, que será el primer fondo de la serie en divulgar información con arreglo al artículo 8 del Reglamento Europeo de Divulgación de Información sobre Finanzas Sostenibles (SFDR), ya ha comenzado a invertir en ocho proyectos diversificados por todo el mundo y que hasta la fecha totalizan un compromiso de inversión de 1.800 millones de dólares.

«El éxito de la captación de fondos refleja la sólida trayectoria del equipo en la concesión de préstamos a inversores y promotores inmobiliarios líderes en diferentes mercados, proporcionándoles soluciones de crédito personalizadas y flexibles en proyectos y activos de alta calidad», indican desde la entidad.

Desde 2008, Goldman Sachs ha invertido más de 20.000 millones de dólares en crédito inmobiliario de alto rendimiento en todo el mundo. El equipo inmobiliario está formado por más de 250 profesionales con oficinas en 19 ciudades y 11 países. Real Estate at Goldman Sachs Alternatives aprovecha los recursos más amplios de Goldman Sachs para buscar, evaluar y ejecutar inversiones.

Jim Garman, Global Head of Real Estate at Goldman Sachs Alternatives, estima que “en consonancia con nuestra trayectoria de treinta años invirtiendo en diferentes ciclos, nuestra plataforma inmobiliaria está diseñada para ser dinámica ante condiciones cambiantes. Aunque nuestras estrategias de renta variable proporcionan a los clientes acceso a oportunidades diferenciadas en todos los sectores y regiones (atendiendo a tendencias en tecnología, demografía y sostenibilidad), el crédito siempre ha sido un componente de vital importancia de nuestra gama de productos, especialmente durante los períodos de perturbación de los mercados de capitales».

Por su parte, Richard Spencer, CIO for Real Estate Credit at Goldman Sachs Alternatives, apunta que “el mercado de crédito inmobiliario se caracteriza por un importante y creciente desequilibrio entre la oferta y la demanda. Creemos que esto está creando oportunidades atractivas para fuentes de crédito alternativas que puedan proporcionar tamaño y seguridad de ejecución a los prestatarios. El cierre de uno de los mayores fondos de capital dedicados a esta oportunidad nos permite continuar con la larga trayectoria del programa Real Estate Credit Partners, que ofrece soluciones de financiación personalizadas a los principales promotores y propietarios de inmuebles de alta calidad de EE.UU., Europa y Australia».

Por último, Jeff Fine, Global Co-head of Alternatives Capital Formation at Goldman Sachs Alternatives, estima que “como proveedor de soluciones para los inversores más sofisticados del mundo, nuestra oferta de crédito inmobiliario se ha convertido en una asignación cada vez más importante para clientes tanto institucionales como patrimoniales. Para los inversores que buscan rentabilidades atractivas ajustadas al riesgo a lo largo de los ciclos, el crédito inmobiliario es un excelente diversificador de las exposiciones al crédito privado y a los activos reales».

Durante el primer trimestre del año, los mercados de crédito se beneficiaron del estrechamiento de los diferenciales y de los rendimientos totales mayoritariamente positivos, ya que los inversores se centraron en el impacto positivo para los indicadores de crédito debido al fuerte crecimiento y los datos de empleo, incluso cuando los persistentes datos de inflación en EE.UU. causaron un cambio en las expectativas de tasas de interés, señala el último análisis de Janus Henderson Investors.

Según la publicación de su Credit Risk Monitor correspondiente al mes de mayo, las empresas han encontrado a los inversores receptivos a nuevas emisiones, dado el apetito por asegurar rendimientos atractivos. «Tanto las emisiones de grado de inversión como las de alto rendimiento han aumentado notablemente en comparación con el mismo período del año pasado, ya que las empresas han buscado aprovechar las condiciones de financiación favorables», señala el documento de Janus Henderson.

La gestora defiende que existe el potencial de un mayor estrechamiento de los diferenciales, pero la volatilidad de las tasas presenta un riesgo si la desinflación impulsada por la oferta evoluciona hacia una inflación impulsada por la demanda. Según explica, hasta ahora, los mercados se han centrado en la historia de crecimiento positivo, pero las buenas noticias económicas pueden convertirse en malas noticias si las preocupaciones por la inflación retrasan los recortes de tasas.

Para analizar el momento del ciclo de crédito, Janus Henderson usa tres indicadores –Debt Loads and Servicing, Access to Capital Markets, y Cashflow/Earning– con los que rastrea los fundamentales y ayuda a posicionar las carteras. «Los mercados de capitales han estado completamente abiertos para que las empresas de buena calidad accedan a financiamiento en lo que va de 2024. Vemos esto como una señal positiva de que la demanda está liderando una fuerte oferta. Los inversores quieren poseer crédito corporativo. Una de las historias recientes que se están desarrollando es la dispersión entre diferentes economías en cuanto a política monetaria. Los bancos centrales no se están moviendo juntos tanto como solían hacerlo. Creemos que esta dispersión continuará y será importante para los mercados de crédito y de tasas», apunta Jim Cielinski, director global de Renta Fija en Janus Henderson Investors, a la luz de estos indicadores.

Al analizarlos uno a uno, la gestora que detectado que en el indicador Debt Loads and Servicing arroja un debilitamiento leve de los fundamentales de crédito. Según explica el informe, la mayoría de las empresas pueden atender su deuda, pero algunas claramente no pueden, por lo que los incumplimientos están aumentando. En este sentido, el deterioro en los ratios de crédito es leve, sin embargo, y las tasas de incumplimiento probablemente alcanzarán niveles relativamente bajos, con una tasa de incumplimiento ligeramente más alta en EE.UU. dado que tiene un mercado de alto rendimiento de menor calidad que Europa.

«El estrés está concentrado en los sectores inmobiliario, de telecomunicaciones, medios y farmacéutico. Los cambios en los hábitos laborales, las cargas de deuda y los mayores costos de financiamiento explican los problemas en el sector inmobiliario, mientras que el sector de medios ha estado luchando debido a la debilidad en los operadores de cable y una suavización general en la publicidad, aunque un año electoral ocupado en 2024 podría ser favorable para el gasto en publicidad. Los incumplimientos/estrés han sido idiosincrásicos, pero un tema recurrente ha sido el alto nivel de apalancamiento expuesto por los mayores costos de financiamiento», indican en sus conclusiones.

Respecto al indicador Access to Capital Markets, este muestra que los factores técnicos del mercado siguen siendo favorables, pero ha resurgido la volatilidad de las tasas. «El apetito de los inversores por el crédito ha sido fuerte, con emisiones a menudo sobre suscritas en exceso. Esto ha permitido que los diferenciales se estrechen en el primer trimestre de 2024 (construyendo sobre el estrechamiento de diferenciales anterior en el cuarto trimestre de 2023) y ha creado un efecto autorreforzante a medida que los inversores se volvían más confiados en que las empresas podrían acceder a financiamiento. Tanto las emisiones de grado de inversión como las de alto rendimiento en EE.UU. y Europa durante el primer trimestre aumentaron notablemente en comparación con el mismo período del año anterior. Los mercados de capitales públicos, junto con los mercados de crédito privados favorables, parecen estar compensando la continua rigidez en los estándares de préstamo bancario. Esperamos que los bancos centrales comiencen a reducir las tasas este año, lo que ayudará a reducir los costos de financiamiento, pero los datos resistentes de EE.UU. y la inflación más persistente significan que Europa podría moverse antes que EE.UU. en cuanto a recortes de tasas», indica el documento.

Por último, el indicador Cashflow/Earning sugiere que podría lograrse un raro aterrizaje suave. Según la gestora, la desinflación a nivel mundial, los datos económicos mejores de lo esperado en EE.UU. y el fondo de los PMIs en Europa han dado credibilidad a la tesis de que los banqueros centrales pueden controlar la inflación sin un daño excesivo a la economía. «La perspectiva de crecimiento de las ganancias parece haberse estabilizado en general, con todas las regiones pronosticadas para ofrecer ganancias positivas en 2024. Mantenemos algunas preocupaciones de que el impacto retrasado de los aumentos de tasas anteriores aún pueda pesar en la economía, pero los mercados de consumo y laboral resilientes deberían brindar apoyo a las ganancias corporativas«, indican.

Asignación de activos

Ahora bien, ¿cómo trasladar esta información a la asignación de activos? En opinión de la gestora, tanto el crédito de grado de inversión como el de alto rendimiento son atractivos. Según su análisis, el crédito de grado de inversión es más sensible a la duración y tiene una mayor calidad crediticia, así pues debería beneficiarse de la caída de las tasas al tiempo que ofrece más protección en diferentes escenarios económicos. En un escenario de aterrizaje suave, el alto rendimiento debería desempeñarse bien. «La selección individual de valores/sectores seguirá desempeñando un papel importante en la obtención de rendimientos ajustados al riesgo atractivos en las carteras de crédito», advierten.

En este sentido también apuntan que hay una dispersión creciente entre las empresas de alta y baja calidad. «Se está volviendo menos una cuestión de región o industria y cada vez más importante observar a las empresas de manera individual, especialmente si sus estructuras de capital son apropiadas. No esperamos una explosión en los incumplimientos, pero las tasas más altas por más tiempo podrían exponer a más empresas vulnerables», indica en sus conclusiones el informe de Janus Henderson.

En opinión de Cielinski si la inflación se mantiene alta, los bancos centrales se mantendrán agresivos, la posibilidad de un movimiento político preventivo disminuye y el ciclo de crédito se vuelve más accidentado. «Los bancos centrales dependen de los datos, pero esto significa que las previsiones pueden cambiar. Por lo tanto, los mercados están tratando de alinearse con los responsables de las políticas en función de datos que ya están retrasados mientras intentamos prever políticas que también tienen efectos muy retrasados. Los inversores deben estar preparados para una mayor volatilidad, una mayor dispersión, pero con suerte diferenciales más estrechos», concluye el director global de Renta Fija en Janus Henderson Investors.

Ya estamos a menos de seis meses de las elecciones presidenciales en EE.UU. y para muchos inversores, no solo se trata de la revancha entre Biden y Trump, sino que está en juego el destino de muchas políticas que pueden favorecer o desfavorecer a los mercados. En este sentido, para Juhi Dhawan, estratega de macroeconómica en Wellington Management, hay seis áreas clave en el debate político: el déficit federal, los cambios en impuestos y gastos, la política reguladora, la inmigración, el comercio y la geopolítica.

Además, los inversores y mercados están analizando cómo pueden influir las elecciones presidenciales de noviembre a las decisiones sobre política monetaria que la Fed debe enfrentar en la segunda mitad del año. En opinión de Jeffrey Cleveland, economista jefe de Payden & Rygel, es un error pensar que la Fed no tomará decisiones debido a las elecciones. “Hemos visto que en años electorales, ya sean elecciones de mitad de mandato o elecciones presidenciales, la Fed ha actuado. Así que es un mito. En 2016, la Fed finalmente subió a finales de ese año. En 2022, tuvimos alguna acción, obviamente. En 2018, las elecciones de mitad de mandato, la Fed subió cuatro veces”, argumenta.

Dos posiciones divergentes

¿Por qué los inversores tienen tanto en qué pensar durante el proceso electoral de los próximos meses? “Basta con considerar el enorme abismo político entre los dos candidatos y su potencial impacto económico”, afirma Dhawan. Según el estratega de Wellington Management, por ejemplo, “ante un escenario en el que gane el expresidente Trump y esté respaldado por un Congreso liderado por los republicanos, esperaría ver impuestos más bajos, déficits más altos, inflación más alta, rendimientos más altos, menos regulación y una política comercial y geopolítica más aislacionista. O tomemos el caso de que gane el presidente Biden pero el Congreso siga dividido. Yo esperaría que eso diera lugar a impuestos más altos para las rentas más altas, contribuyendo a cierta reducción del déficit, pero también a una continuación de las subvenciones a las energías verdes que limitaría la prudencia fiscal”.

Este mismo ejercicio ha realizado UBS Global Wealth Management en su último informe, en el que indica que, en cuanto a la economía, hay pocas posibilidades de cambio en los acuerdos comerciales entre Europa y EE.UU.. Sin embargo, apunta que los posibles cambios se darían en las políticas proteccionistas, aunque estos tampoco afectarían directamente a Europa. El informe augura que, a grandes rasgos, una victoria de Biden representaría una política continuista que sería menos perturbadora para los inversores y, por otro lado, una victoria de Trump crea un escenario con mayor incertidumbre y, que una vez la situación se haya estabilizado, podría tener consecuencias tanto positivas como negativas para los inversores.

Impuestos y fiscalidad

El informe del banco de inversión señala que en caso de que Biden logre una victoria total, se espera que el crecimiento sea un poco más débil con un consumo más débil, como consecuencia de la subida de impuestos a los hogares con mayores ingresos, sin embargo, no espera que esta tendencia afecte a Europa con la previsible estabilización de la inflación en 2025.

“Los riesgos fiscales también deberían contenerse, ya que es probable que disminuya la inquietud en torno a la financiación de la OTAN y Ucrania, lo que daría a los gobiernos nacionales más margen de maniobra en términos de consolidación, mientras que si logra una victoria parcial (senado repúblicano) sería algo bastante neutral para los mercados, según el informe. En este escenario, el informe prevé que la caída de la inflación y los recortes de intereses apoyen una modesta recuperación de la actividad económica”, añaden.

Desde Wellington Management, Dhawan recuerda que la economía estadounidense se enfrenta a un precipicio fiscal a finales de 2025, cuando expiren los recortes fiscales de Trump de 2017. “Si no se toman medidas, esto elevaría los impuestos en 400.000 millones de dólares anuales, con los tipos impositivos individuales volviendo a los niveles más altos de 2017, la deducción estándar reducida a la mitad, la exención del impuesto sobre el patrimonio reducida y la deducción del 20% para las empresas canalizadoras desapareciendo, entre otros cambios. Trump querría hacer permanentes los recortes fiscales -con un coste de entre 2,7 y 3 billones de dólares en los próximos 10 años- y bajar aún más el tipo del impuesto de sociedades. A Biden le gustaría subir los impuestos a las personas con ingresos superiores a 400.000 dólares, pero mantenerlos bajos para el resto de los contribuyentes -con un coste de entre 1 y 2 billones de dólares en los próximos 10 años-”, argumenta el experto.

En su opinión, esta es quizás la decisión política más infravalorada a la que se enfrentará el gobierno entrante, y la creciente disfunción del Congreso sugiere que los compromisos que podrían ser necesarios en muchas cuestiones fiscales serán difíciles de alcanzar. En última instancia, el alcance de cualquier compromiso dependerá de la composición del Congreso y de la situación económica del momento, y es probable que la solución más fácil sea limitar el periodo de prórroga de los impuestos.

Según Dhawan, otra cuestión fiscal que se debatirá en las próximas elecciones es la forma en que las empresas multinacionales pagan impuestos. En concreto, ¿promulgará EE.UU. un impuesto de sociedades mínimo global, como propone la secretaria del Tesoro Janet Yellen, y si no lo hace, podrían otros países acabar tomando represalias? En su opinión, estos cambios en la legislación fiscal tendrían importantes implicaciones para el crecimiento de los beneficios empresariales en EE.UU., lo que a su vez repercutiría en la rentabilidad futura de los mercados bursátiles.

“En cuanto al gasto, la Ley de Reducción de la Inflación de 2022 (IRA, por sus siglas en inglés) de Biden, que incluía la mayor inversión en clima y energía de la historia de EE.UU., acabará costando, si no se le pone freno, casi un billón de dólares, es decir, tres veces la estimación inicial. Por supuesto, Trump está mucho menos interesado en las subvenciones a la energía verde, por lo que, si gana, podríamos ver cómo se reducen tanto el periodo de tiempo durante el que se ofrecen como la amplitud de las fuentes de energía verde que las reciben. También es probable que se reduzcan los créditos fiscales a los vehículos eléctricos. Dado que el 71% de los proyectos anunciados en el marco de la IRA se encuentran aún en fase de planificación, es concebible que algunos se cancelen o retrasen hasta que se aclare la situación tras las elecciones. Los beneficios de las empresas industriales y ecológicas de EE.UU. han recibido un gran impulso gracias a estas subvenciones y, bajo una administración Biden, seguirían teniendo un buen futuro. Sin embargo, el alcance de las subvenciones y la amplitud del aumento de los beneficios podrían verse reducidos con un cambio de gobierno”, comenta.

Y recuerda que, en cuanto a otras propuestas de gasto significativas, Trump ha expresado su interés en ofrecer cheques de estímulo a la población, aunque por el momento hay pocos detalles sobre el enfoque o la escala del plan. Como se ha señalado antes, es probable que Biden apoye un mayor gasto en áreas como la educación, la vivienda y el clima. “En conjunto, las posturas de los dos candidatos sobre los impuestos y sus planes de gasto potencialmente insostenibles podrían añadir entre 1 y 5 billones de dólares al déficit y aumentar el riesgo de subida de los tipos de interés”, concluye.

Impacto en la renta variable

Según el informe de UBS, el impacto global de los distintos escenarios en los mercados de renta variable no está claro, ya que un contexto más favorable al crecimiento bajo una administración Trump probablemente coincida con una mayor inflación, tipos de interés más altos y posibles aranceles comerciales. “Dada la sensibilidad de los mercados de renta variable a las expectativas de tipos en este momento, es posible que los mercados de renta variable no respondan con tanta fuerza a una victoria de Trump como lo hicieron en 2016. El informe prevé el mayor impacto para la renta variable europea más a nivel sectorial”, apuntan. En el caso de que Biden logre una victoria total, según el informe, es probable que el impacto sobre la renta variable europea sea moderado. El apoyo continuo a la Ley de Reducción de la Inflación debería ser ligeramente más favorable para las empresas europeas, especialmente las centradas en el gasto de inversión y la transición ecológica. El único motivo de preocupación sería el de los valores del sector sanitario vulnerables a las negociaciones sobre los precios de los medicamentos, aunque el riesgo es relativamente bajo comparado con elecciones anteriores. Si Biden logra una victoria parcial, el informe establece que este escenario debería tener un impacto en los mercados europeos similar al de la victoria total, ya que es probable que la mayoría de los cambios políticos que afectan a las empresas europeas sigan produciéndose. La única pequeña diferencia que observa UBS sería con los valores europeos del sector sanitario, donde el riesgo de negociación de los precios de los medicamentos es incluso menor en este escenario que en el de la victoria total.

Los analistas de T.Rowe Price han estudiado los datos de rentabilidad bursátil hasta 1927, periodo en el que se celebraron 24 elecciones presidenciales, por lo que advierten de que es difícil extraer conclusiones estadísticamente significativas sobre el impacto de esas elecciones en la rentabilidad de los mercados bursátiles. Su principal conclusión es que cuando se trata de la salud de la economía, los presidentes han tenido mala suerte durante su primer año en el cargo: el 54% de los períodos de 12 meses posteriores a las 24 elecciones presidenciales de nuestro estudio coincidieron con una recepción oficial en EE.UU., según lo identificado por la Oficina Nacional de Investigación Económica (NBER). Esta tasa de recesión fue significativamente superior a las medias de los demás años del mandato presidencial: 29% en el segundo año de mandato, 17% en el tercer año y 25% en el año de las elecciones. “En otras palabras, el mercado de valores puede haber anticipado o respondido a unas condiciones económicas más débiles cerca del final de un año de elecciones presidenciales, dada la mayor probabilidad de recesión en los 12 meses siguientes”, indican.

Otro dato llamativo de este estudio tiene que ver con la volatilidad. Según la gestora, excepto en los 12 meses anteriores y el mes inmediatamente posterior a la votación, el S&P 500 experimentó una menor volatilidad, por término medio, en los años electorales y en torno a ellos, en comparación con periodos similares en años no electorales. “Tanto en los años electorales como en los no electorales, la volatilidad fue generalmente mayor en el periodo previo al primer martes de noviembre (fecha de las elecciones presidenciales en EE.UU.) que en los periodos correspondientes posteriores a la votación. Y en los años de elecciones presidenciales, el nivel medio de volatilidad del mercado fue máximo en el mes y los tres meses anteriores al día de la votación”, explican.

Por último, sobre qué significa para las acciones la victoria o la derrota del partido en el poder, el informe de T.Rowe Price señala como principal conclusión que el mercado de valores tendió a ser más débil en el periodo previo a las elecciones presidenciales que perdió el partido en el poder, lo que podría reflejar la mayor incidencia de recesiones en esos periodos. “Sin embargo, el comportamiento del mercado de valores en los periodos postelectorales fue desigual. Cuando el partido en el poder no logró mantenerse en la Casa Blanca, el S&P 500 experimentó, por término medio, mayores niveles de volatilidad antes de las elecciones y en los meses siguientes, reflejando quizá la incertidumbre creada por los probables cambios políticos. En estos casos, el mes anterior a la votación fue el de mayor volatilidad”, apuntan.

La sorpresa positiva en el IPC de mayo en Estados Unidos y un desempeño más débil al esperado de las ventas minoristas ha disparado la cotización de la deuda pública, aumentando de nuevo las probabilidades de una rebaja en tipos de interés en la reunión de la Fed del próximo mes de septiembre, que ahora son del 87%.

El índice general quedaba algo por debajo de la estimación de los economistas (0,3% vs. 0,4% – 3,4% interanual respecto al 3,5% de marzo), con la inflación subyacente empatando las proyecciones (0,3% y 3,6% interanual) y registrando así el mayor enfriamiento secuencial en varios meses (-0,2% respecto al 3,8% del mes anterior).

El componente de vivienda (y también el de gasolina), subió un 5,8% en tasa interanual en abril, contribuyendo de manera significativa al aumento apuntado por la serie general en los últimos treinta días (alquiler y gasolina justifican más de 2/3 de la subida), lo que sugiere que los otros integrantes de la cesta aportaron de forma más decisiva a la mejora en el IPC.

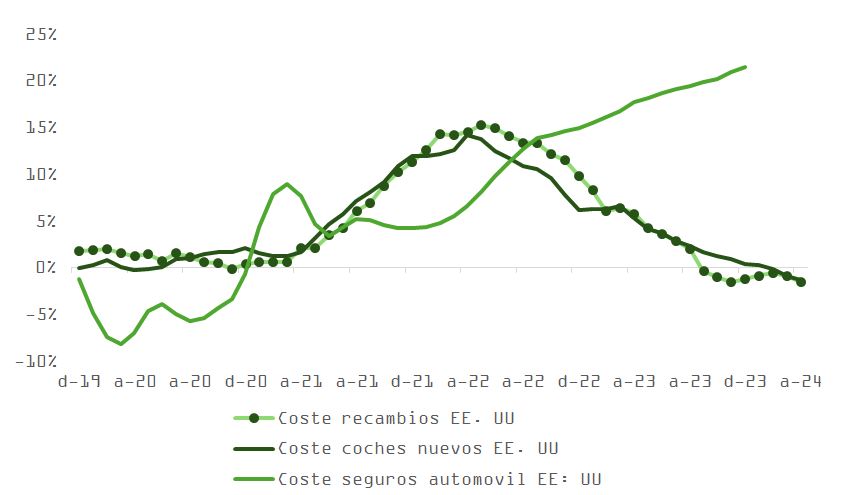

Todo ello anima a aquellos que, como nosotros, apuestan por la reanudación del proceso de desinflación tras el estancamiento del primer trimestre. A pesar de que el índice supercore de precios en el sector servicios -que tan relevante parece ser para Jerome Powell- se mantiene aún por encima de la zona de confort del banco central estadounidense, los 3 conceptos que siguen actuando como vientos en contra de una caída en inflación más pronunciada (vivienda, seguros de coches y de salud) tienen, por varios motivos, un efecto retardado sobre la cesta de precios.

En concreto, y como vemos en la gráfica, el precio de recambios y de coches nuevos ya se ha estabilizado y comenzará a afectar al de los seguros. Respecto al coste del alquiler/vivienda, sobre lo que hemos hablado largo y tendido en otras columnas, la moderación en el crecimiento salarial (el sueldo medio por hora trabajada ajustado a inflación pasó en abril a +0,5% desde +0,6% en marzo) y la firma de nuevos contratos de alquiler influirán positivamente en IOC/PCE los próximos meses.

El cóctel de ventas minoristas e inflación menos pujante, en cualquier caso, es positivo para la cotización de activos de riesgo, a la vez que pone presión a la baja sobre el dólar después de las subidas recientes.

A pesar del fortalecimiento del dólar como resultado del ajuste en recortes de tipos esperados para 2024 y 2025, se mantiene sobrevalorado por PPP en ~18%. A corto plazo, y una vez el mercado haya digerido el IPC, los mejores datos de crecimiento europeos podrían dar un impulso al euro, especialmente teniendo en cuenta lo rápido que se espera que el BCE reduzca las tasas en comparación con la Fed.

Las posiciones especulativas en dólares, como muestra el índice de Citi, han activado una señal contraria de venta, y nuestro indicador táctico apunta un valor de equilibrio en 1,12. No obstante, a seis meses vista la postura de la Fed choca con la de otros bancos centrales (SNB, Riksbank, BoC o BCE) en países donde la inflación cae más deprisa que en Estados Unidos, poniendo presión al crecimiento a través de tipos reales elevados. El diferencial de tipos reales dará soporte al dólar.

Nuestra visión respecto al cambio EURUSD es neutral en el medio plazo, pero favorece al billete verde. Un dólar fuerte pesará sobre la competitividad de las empresas más cíclicas del S&P, y aunque sectores como el industrial pueden verse beneficiados del repunte en actividad industrial desde enero, las compañías europeas o japonesas de este sector están mejor posicionadas.

Por su parte, el S&P vuelve a registrar máximos históricos apoyado por:

Depuración de excesos técnicos y de sentimiento con la corrección de abril, pero sin llegar a un episodio de capitulación.

Retórica constructiva en lo que a evolución de tipos de interés se refiere, sobre todo por el lado de la Fed, con Jerome Powell desestimando subidas.

Mercado en modo “malo es bueno” en el ámbito macro e interpretación favorable de más indicios de enfriamiento en el mercado de trabajo. Los acontecimientos importantes en este sentido fueron el informe de nóminas no agrícolas de abril conocido el 3 de mayo y las solicitudes semanales del 9 de mayo.

Reinicio de la tendencia desinflacionista después de tres meses consecutivos de sorpresas negativas en índices de precios, lo que en última instancia lleva al mercado de bonos a recuperarse en precio y a beneficiar a la valoración de las acciones.

Subidas en precio y caídas en rentabilidades, que también se benefician por un contexto de oferta-demanda más equilibrado y del tapering en la contracción cuantitativa del balance de la Fed.

Resultado favorable de la campaña de publicación de resultados del primer trimestre, en un entorno de recuperación de márgenes y revisiones positivas en beneficios por acción. Potente generación de flujo de caja que lleva a una mejora sustancial en los planes de distribución a accionistas vía dividendos y recompra de acciones.

Disminución aparente de los riesgos geopolíticos.

En este escenario goldilocks, el riesgo más notorio está, en nuestra opinión, en el lado del crecimiento. Si bien el dato de aumento en nóminas de abril de 175.000 podría ser tildado como perfecto, muchos otros informes recientes (especialmente los que miden la confianza del consumidor, junto con los ISM) dibujan un panorama más preocupante.

Las ofertas de trabajo han caído significativamente en los últimos dos años. Las pequeñas empresas han reducido sus planes de contratación y, aunque el desempleo ha aumentado solo ligeramente (del 3,4% al 3,9%), sobre todo porque la oferta de trabajadores ha tardado tiempo en ponerse al día con la demanda, una vez en equilibrio, podría aumentar rápidamente. Incrementos superiores a un 0,5% en paro han coincidido históricamente con procesos de contracción económica.

Las familias en el cuartil bajo de ingresos, que se ven más afectadas por el incremento en el coste de la vida y por la inseguridad laboral, empiezan a mostrarse más sensibles a los precios y moderan su gasto, como deja de manifiesto el lanzamiento del menú de 5 dólares en McDonald´s.

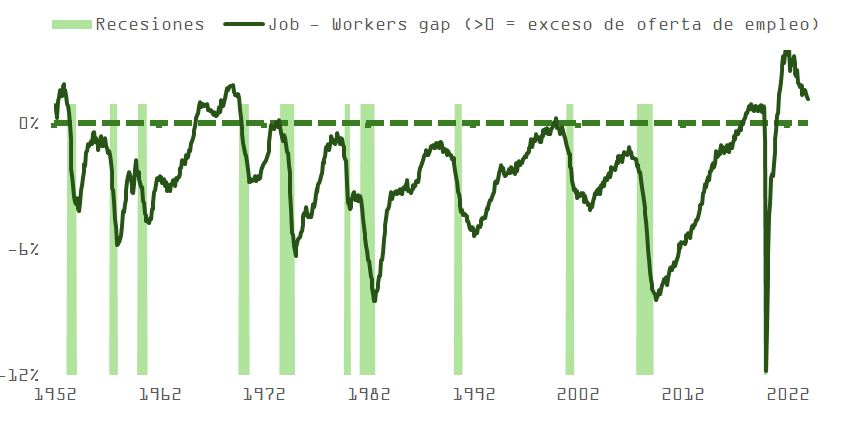

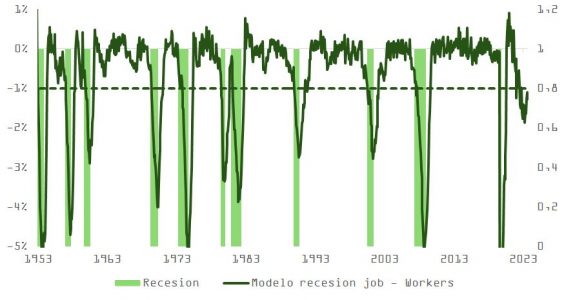

El indicador de recesión de Sahm está ya en 0,37 (en enero era 0,2) y la “línea roja” está en 0,5. Utilizando la serie puestos–trabajadores (“job–workers, en el gráfico de arriba) y aplicando una mecánica de cálculo idéntica a la que utiliza Sahm en su famosa regla, ya estaríamos pisando terreno pantanoso.

Paradójicamente, los datos macro que el mercado ha utilizado como excusa para volver a subir en base a la caída en rentabilidad del bono del Tesoro no apuntan, de momento, a debilidad, sino a fortaleza (la economía de EE.UU. solo necesita de ~110.000 nuevos empleos al mes para mantener el paro estable y el PCE se estabiliza en niveles bastante superiores al 2%). El panorama favorece la recuperación en BPA que puede seguir dando soporte al mercado y, si no cristaliza la caída en empleo que anticipamos, en este contexto el mercado pronto empezará a poner en valor la necesidad de más subidas. Con el S&P en máximos, los spreads en mínimos y el PIB (ajustando por inventarios y exportaciones) creciendo por encima de potencial, parece razonable concluir que el nivel de fed funds puede no ser suficientemente restrictivo.