Neuberger Berman se ha asociado con LIQID, firma de gestión de activos digitales de Alemania. Según explican ambas compañías, a través de esta asociación, los inversores alemanes pueden acceder de manera directa y rentable a empresas privadas de todo el mundo.

Neuberger Berman cuenta con una extensa y bien establecida plataforma global de inversiones alternativas valorada en 131.000 millones de dólares, de los cuales aproximadamente 91.000 millones están en capital privado. Desde 2009, Neuberger Berman ha invertido en más de 400 empresas junto con destacados gestores de capital privado, logrando un alto retorno para sus inversores institucionales.

Como parte de la asociación, se ha creado un nuevo Comité de Expertos en Capital Privado entre Neuberger Berman y LIQID, que incluye a José Luis González Pastor (director general de Neuberger Berman), el Dr. Florian Heinemann (socio fundador de Project A) y Philipp Klöckner (asesor de KKR Tech SWAT, inversor ángel y podcaster). Según adelantan, se agregarán más miembros durante la segunda mitad de 2024.

Para José Luis González Pastor, director general del equipo de Capital Privado en Neuberger Berman, sigue habiendo un gran potencial en el capital privado. “Creemos que el interés y el compromiso de los clientes seguirán aumentando a medida que cambien las regulaciones, haciendo que la inversión sea más fácil y atractiva. El capital privado se caracteriza por fuertes retornos históricos con un rendimiento superior a largo plazo en comparación con los mercados públicos, así como por una menor volatilidad y beneficios de diversificación. Esto también lo hace extremadamente atractivo para los inversores privados. Junto con LIQID, ahora estamos haciendo que esta clase de activos sea aún más accesible”, destaca González.

Por su parte, José Cosio, responsable de Intermediarios – Global excepto EE.UU. en Neuberger Berman, ha añadido: “La demanda de estrategias de mercados privados sigue siendo alta en los canales minoristas e institucionales. Los inversores continúan valorando la diversificación de la cartera y las fuentes fiables de retornos a largo plazo. Creemos que la amplia experiencia del equipo global de capital privado de Neuberger Berman puede apoyar un flujo continuo de oportunidades de co-inversión para nuestros clientes, permitiéndoles participar en una tendencia que, a nuestro juicio, ha llegado para quedarse”.

TimeToAct Capital Europe, filial de TimeToAct Capital, grupo de inversión especializado en estrategias climáticas y de impacto a escala mundial, anuncia el lanzamiento de su primer fondo de inversión, el TTA Nature France. El vehículo, que aspira a alcanzar los 100 millones de euros, tiene como objetivo invertir en el universo de las Soluciones Basadas en la Naturaleza (SBN) para facilitar, financiar y acelerar el despliegue de proyectos de restauración de ecosistemas forestales en el marco de la etiqueta francesa de bajas emisiones de carbono (Label Bas Carbone).

Según explican, este anuncio marca un paso hacia adelante en el crecimiento del Grupo desde que se fundó a principios de 2023 para agrupar varios vehículos preexistentes. La actividad de TimeToAct Capital se basa en tres estrategias complementarias: transición energética, soluciones basadas en la naturaleza y venture climatetech. Juntas, estas estrategias forman un ecosistema para mitigar los efectos del cambio climático.

De esta forma, TimeToAct Capital amplía su oferta con el fondo TTA Nature France, clasificado como artículo 9 del SFDR, para responder a las necesidades de los inversores comprometidos y apoyar la puesta en marcha de campañas de forestación y reforestación. Éstas cubrirán 13.000 hectáreas en toda Francia y permitirán el secuestro de hasta 2,6 millones de toneladas de emisiones de CO2. Además de reducir las emisiones de gases de efecto invernadero, los proyectos de forestación y reforestación estarán dirigidos por agentes locales y generarán numerosos co-beneficios, como el impulso de las economías locales y la protección de la biodiversidad.

“El levantamiento de este primer fondo del universo SBN responde a nuestra voluntad de ofrecer a los inversores una estrategia alternativa y diferenciadora que combine el rendimiento financiero, la restauración de los ecosistemas forestales, la creación de sumideros de carbono y la protección de la biodiversidad. Como pioneros en inversiones climáticas y de carbono, estamos orgullosos de dar un paso más y ayudar a catalizar el apoyo de actores privados a proyectos de impacto que contribuirán a las ambiciones nacionales de descarbonización de Francia y al desarrollo a gran escala de la economía regenerativa”, explica Frédéric Payet, CEO del Grupo TimeToAct Capital.

En opinión de la firma de inversión, el sector privado tiene un papel decisivo a la hora de limitar el calentamiento global por debajo del objetivo de 1,5 °C fijado por el Acuerdo de París. Según el IPCC, las Soluciones basadas en la Naturaleza podrían contribuir a mitigar entre 8 y 14 GT de CO2 al año entre 2020 y 2050, es decir, casi un tercio de las emisiones antropogénicas mundiales al año.

Además de este lanzamiento, la firma ha anunciado la llegada de Jean-Jacques Duchamp como presidente de su Comité Estratégico. Según destacan, Jean-Jacques Duchamp es un profesional de la inversión y la gestión de activos con más de 30 años de experiencia, habiendo ocupado los cargos de director general adjunto y director financiero de Crédit Agricole Assurances y PREDICA. “Gracias a su experiencia multisectorial y a su conocimiento de la industria de la inversión, Jean-Jacques Duchamp contribuirá a la reflexión, estructuración y despliegue de las estrategias de inversión del Grupo. El lanzamiento del fondo TTA Nature France y el nombramiento de Jean-Jacques Duchamp se producen tras la reciente aprobación de la Autorité des Marchés Financiers (AMF) para que TimeToAct Capital Europe opere como sociedad gestora de fondos (Aprobación GP-20240005). El Grupo pretende ampliar su oferta de inversión y ya está preparando el lanzamiento de nuevas estrategias para complementar su gama de fondos de impacto”, destacan desde la compañía.

Foto cedidaJavier Villegas, Head of Iberia and Latin America.

Franklin Templeton renueva su estructura para Américas (ex US), Europa y Reino Unido. Según ha anunciado la gestora, Javier Villegas ocupará el puesto de Head of Iberia & Latin America, expandiendo su responsabilidad a los mercados de Americas Offshore, Brasil, América Central, Iberia y América del Sur.

Villegas reconoce que está encantado de volver a trabajar con el equipo de Américas con el que ha vivido grandes momentos de su carrera profesional y asegura que esta colaboración entre los equipos de Iberia y Américas va a enriquecer la propuesta de valor y la senda de crecimiento de la región.

“Nuestro propósito en Franklin Templeton siempre ha sido estar cerca de nuestros clientes y ayudarles en sus planes de crecimiento. Y para eso, nuestro objetivo prioritario es seguir siendo uno de sus socios de referencia. Cuando miramos hacia el futuro, nosotros somos muy optimistas con las oportunidades que se van a presentar en el sector financiero. Estamos a las puertas de la cuarta revolución industrial y, en Franklin Templeton, tenemos una posición privilegiada para aprovecharnos de estas oportunidades. Somos una compañía líder en innovación con sede en Silicon Valley y contamos con una experiencia de más de 75 años en la industria de gestión de activos. Franklin Templeton representa, en ese sentido, la fortaleza de una casa grande por un lado y, por el otro, la especialización de una entidad centrada en la gestión de activos. Eso nos hace ser un líder mundial”, ha destacado Javier Villegas, Head of Iberia and Latin America.

Además, con efecto inmediato, las operaciones de la firma en América (excluyendo EE.UU.), Europa y el Reino Unido se combinarán bajo el liderazgo de Matt Harrison, con sede en Londres, quien ha sido nombrado Head of Americas (ex-US), Europe & UK, Global Advisory Services. Harrison continúa reportando a Adam Spector, vicepresidente ejecutivo de Global Advisory Services. Según explica la gestora, la región combinada incluye varios mercados como Canadá, Alemania, Iberia, Italia, América Latina y el Reino Unido, que representan 245.000 millones de dólares en activos bajo gestión.

“En los últimos años, hemos expandido sustancialmente nuestras capacidades de inversión, fortaleciendo nuestra propuesta de valor para nuestros clientes. Nuestra extensa presencia global sigue siendo una ventaja competitiva, reforzando nuestro compromiso y confianza en los mercados locales. Desde una perspectiva de liderazgo, Harrison, Ashton y Villegas tienen historiales probados en la firma, y me complace verlos asumir nuevas responsabilidades”, ha destacado Adam Spector, vicepresidente ejecutivo de Servicios de Asesoría Global.

Harrison ha ocupado varios roles de liderazgo, incluyendo el de responsable de Europa y Reino Unido y codirector de APAC y director general de Australia, desde que se unió a Franklin Templeton en 2018. Antes de unirse a la firma, trabajó en roles senior en varias empresas, incluyendo Colonial First State, Commonwealth Bank e ING. Tiene más de 25 años de experiencia en la industria de servicios financieros y ha desarrollado relaciones con clientes en múltiples mercados, incluyendo Asia, Australia, Europa, India, Japón y Reino Unido.

Como parte de los cambios en el liderazgo, Andrew Ashton ha sido nombrado Jefe de Reino Unido y continuará con sus responsabilidades como presidente del Consejo de Franklin Templeton Canadá. A partir del 1 de agosto de 2024, reportará a Harrison y se trasladará a Londres para asumir la responsabilidad del negocio en Reino Unido, sujeto a la aprobación regulatoria. Bajo su mandato ampliado, sigue siendo responsable de Canadá, que junto con Reino Unido representan colectivamente 76.000 millones de dólares en activos bajo gestión. Antes de su nuevo rol, fue responsable de las Américas (excluyendo EE. UU.) y responsable del grupo de Instituciones Financieras Globales en Franklin Templeton. Ashton tiene una amplia experiencia global, habiendo ocupado varios roles de liderazgo en EE.UU. y la región de las Américas, CEEMEA, Corea y Reino Unido desde que se unió a la firma en 1997. Tiene más de 25 años de experiencia en la industria de gestión de activos.

LinkedInJosé Andrés del Valle Papić, nuevo head Active Investments para las Americas de BlackRock

Jorge Andrés del Valle Papić asumió el liderazgo de la dirección de Active Investments para las Americas de BlackRock, anunció el directivo en un posteo de LinkedIn.

“Estoy encantado de anunciar el siguiente paso en mi carrera enBlackRock. Después de 13 años de trabajar en estrecha colaboración con nuestros clientes en toda América Latina, hoy estoy expandiendo ese mandato a la región más amplia de las Américas, incluidos EE UU. y Canadá, donde lideraré nuestros esfuerzos de plataforma activa a través de nuestras capacidades fundamentales y sistemáticas en esos mercados”, escribió Del Valle en su cuenta de la red social.

Como director de Inversiones Activas para las Américas en el Grupo de Soluciones de Productos Globales (GPS) de BlackRock supervisará la dirección estratégica, la innovación y la comercialización de la plataforma activa de BlackRock en la región.

Además, trabajará “alineando las estrategias de producto con las necesidades de los clientes y las tendencias del mercado, y desbloqueando nuevas oportunidades de crecimiento en las carteras fundamentales y sistemáticas de renta variable, renta fija y estrategias multiactivos”, según la descripción del directivo.

Del Valle ha trabajado en BlackRock durante 13 años en los que ocupó los puestos de ventas para América Latina e Iberia (Ex Brasil), fue portfolio manager para la misma región, donde lideró varias direcciones como la de Multi-Asset Strategies & Solutions (MASS) y luego fue head de Portfolio Management Group de la firma hasta su nueva promoción anunciada hace unos pocos días.

Tiene formación en negocios y administración por la Universidad de Chile y cuenta con certificaciones CFA.

La firma de capital privado, John Paulson y HighPost Capital, fundada por David Moross y Mark Bezos firmaron contratos de arrendamiento en la nueva torre One Flagler en West Palm Beach, según fuentes de la industria.

El edificio de 25 pisos, que está en desarrollo, será uno de los más grandes de la zona con más de 25.500 metros cuadrados que ya está alquilado al 75%, informó Bloomberg.

«West Palm se está convirtiendo rápidamente en un importante centro financiero», dijo Paulson, fundador de Paulson & Co, consigna el sitio web de la Junta de Desarrollo de Negocios del condado de Palm Beach .

La firma que inició la construcción del proyecto en 2021, ha estado tratando de aprovechar la oleada de demanda de las firmas financieras del noreste que se mudan o amplían oficinas en el sur de Florida, agrega el comunicado de la Junta.

Además de las empresas ya mencionadas, firmó contratos de arrendamiento con la firma de capital privado GTCR y First Republic Bank. El área gastronómica estará representada por el restaurante de mariscos Estiatorio Milos que también abrirá un local en el edificio.

La apertura de la oficina de Paulson Capital en One Flagler es un ejemplo más de la creciente presencia de firmas financieras en el sur de Florida, una tendencia que no ha parado de afianzarse desde la pandemia.

Pixabay CC0 Public Domain. Los activos en fondos de mercados privados ESG alcanzarán los 1,2 billones de euros en 2025

Después de las difíciles cifras de inflación al comienzo del año, la lectura de abril debería respaldar el espíritu del mercado, dice un informe de los estrategas de iCapital.

Con un IPC subyacente interanual del 3,6% y un PCE subyacente del 2,8% interanual, la lucha contra la inflación se encuentra en su «última milla», dice el informe firmado por Anastasia Amoroso, Peter Repetto y Nicholas Weaver.

Si bien las lecturas recientes pueden justificar que la Fed se mantenga a la espera, ciertamente no justifican una subida, como su presidente Jerome Powell ha declarado en recientes discursos. Con la desinflación de los bienes, los dos motores restantes de la inflación son la vivienda (5,5% interanual) y el seguro de automóvil (+22% interanual); este último impulsó la mitad del aumento del superíndice.

La otra realidad que la Fed debe reconocer es que los tipos de interés pueden controlar la demanda de los sectores de la economía sensibles a los tipos, pero no controlan la oferta, explica el informe.

Las razones por las que la última milla de la inflación es pegajosa es porque mientras que la política de la Fed ayudó a reducir la demanda de vivienda (ventas de viviendas nuevas / existentes) y la demanda de mano de obra, realmente no puede afectar el lado de la oferta de la ecuación – la falta de unidades de vivienda y la falta de mano de obra. Se necesitará tiempo para que la oferta se ponga al día, a medida que se construyan nuevas viviendas multifamiliares y se incorporen más trabajadores a la población activa (probablemente a través de la emigración).

Aunque las tendencias recientes han sido más firmes de lo esperado, la inflación se sitúa en una notable mejora con respecto a hace un año, cuando aún rondaba el rango del 4 y 5%.

Por otro lado, los expertos alertan que los temores de estanflación son exagerados. A pesar de la debilidad de los datos del PIB, bajo la superficie el crecimiento fue bastante fuerte. “De hecho, las compras domésticas finales privadas, que incluyen el consumo de servicios y la construcción residencial, aumentaron un sólido 3,1%, mucho más que el +1,6% del PIB general y en línea con los dos últimos trimestres de consumo”, asegura el informe. Según los expertos esta tendencia parece haber continuado en el segundo trimestre, ya que el PIBNow de la Fed de Atlanta se mantiene en torno al 4%.

En tercer lugar, iCapital destaca que el crecimiento también se está recuperando a nivel mundial. La fortaleza de la actividad económica no se ha limitado a Estados Unidos; También ha habido una mejora en el crecimiento económico mundial. El crecimiento del PIB mundial, aproximado por el rastreador de crecimiento global de Bloomberg, se está ejecutando a una tasa anualizada de 4,3% para el mes de abril.

Implicaciones de inversión: retornos por los que vale la pena quedarse

Después de la rápida recuperación hasta máximos históricos en el S&P 500, se observa un camino hacia 5.500-5.600, especialmente a medida que las ganancias continúan aumentando y ampliándose a lo largo del año, dicen los expertos. Dado que el 80% de las empresas han presentado resultados en lo que va del trimestre, los resultados están siendo mejores de lo esperado.

“Consideramos que vale la pena mantener activos de riesgo y ampliarlos, especialmente para aquellos inversores que todavía están infraponderados en riesgo en relación con su asignación estratégica de activos. Los inversores deberían considerar los mercados públicos y privados para aprovechar plenamente las oportunidades de mayores rendimientos potenciales, ingresos atractivos y diversificación”, agregan.

Mercados privados: crecimiento favorable y oportunidades de ingresos

Si se analiza las oportunidades que ofrecen los mercados privados, las clases de activos de capital privado, crédito privado y deuda inmobiliaria son las más tentadoras. En el capital privado, las valoraciones se están recuperando en los mercados públicos, pero se mantienen por debajo de las valoraciones del mercado público.

En el crédito privado, los cupones de tasa flotante deberían permanecer más altos y las tasas se mantendrán por más tiempo (rendimiento de ingresos del 10-12%). Esto proporciona un buen repunte de los rendimientos en relación con los préstamos apalancados y el alto rendimiento, agregan los expertos.

En resumen, creemos que la inflación se sitúa en el rango del 2-3%, los temores de estanflación parecen exagerados y el crecimiento también se está recuperando a nivel mundial. Por lo tanto, consideramos que vale la pena mantener activos de riesgo y ampliarlos, especialmente para aquellos inversores que todavía están infraponderados en riesgo en relación con su asignación estratégica de activos.

Crédito privado y deuda inmobiliaria: Tendencias y oportunidades

En el mercado financiero, el crédito privado y la deuda inmobiliaria están experimentando un resurgimiento, según un informe de iCapital Investment Strategy. A continuación, se presentan las tendencias y oportunidades en estos sectores.

En el capital privado, las valoraciones se están recuperando en los mercados públicos, aunque siguen siendo inferiores a las valoraciones del mercado público. Según el informe, el capital privado es una forma de acceder a temas como la inteligencia artificial (IA), mientras que los gerentes de fondos (GP) trabajan para infundir mejoras en la IA para impulsar la creación de valor en sus negocios de adquisiciones.

Además, la falta de volúmenes de IPO está llevando a las empresas a permanecer privadas durante más tiempo. Sin embargo, se espera que la actividad de salida siga mejorando durante el resto del año.

Este artículo fue realizado con un informe de iCapital. Para acceder al informe completo puede ingresar al siguientelink.

Los productos cotizados en bolsa (ETPs, por sus siglas en inglés) de criptomonedas han ganado mucha atención y popularidad recientemente, ya que los inversores buscan exposición al mundo en crecimiento de los activos digitales. Estos innovadores vehículos de inversión brindan una manera más eficiente para que los inversores minoristas e institucionales obtengan exposición a las criptomonedas, sin las complejidades de poseer y administrar directamente billeteras digitales, explican desde FlexFunds.

¿Qué es un ETP de criptomonedas?

Los ETPs de criptomonedas son productos de inversión que rastrean el rendimiento de una o varias monedas digitales.

Hay varios tipos de ETPs de criptomonedas disponibles en el mercado,

1.- Fondos cotizados en bolsa (ETF)

2.- Pagarés cotizados en bolsa (ETN)

3.- Certificados cotizados en bolsa (ETC)

Cada tipo tiene su estructura y características únicas, y ofrece diferentes niveles de protección de los inversores y exposición a los activos digitales subyacentes.

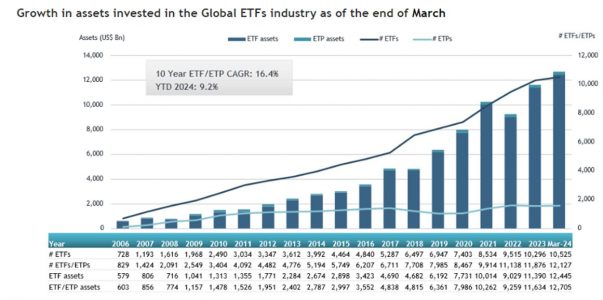

De acuerdo con la consultora especializada ETFGI, los activos invertidos en la industria mundial de ETFs alcanzaron un récord de 12,71 billones de dólares a finales del primer trimestre de 2024, un aumento del 9,2% desde finales de 2023, cuya cifra fue de 11,63 billones de dólares, tal como se puede observar en la gráfica siguiente:

Ahora bien, al estudiar los ETPs con activos digitales como garantía subyacente, Fineqia International reveló que los activos bajo gestión (AUM) al cierre del mes de marzo de 2024 alcanzaron los 94.400 millones de dólares, lo que se traduce en un incremento acumulado en 2024 del 91% respecto al principio del año, cuando el AUM se ubicó en 49.500 millones de dólares.

Por lo anterior se puede inferir que los Exchange Traded Products (ETPs) de criptomonedas presentan una tendencia al alza como una forma alternativa de participación en el mercado de los activos digitales.

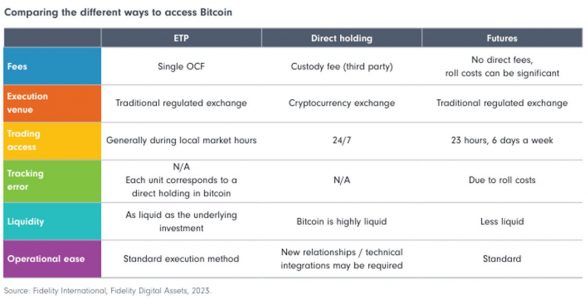

Los gestores de activos o inversores que están interesados en explorar el mercado de las criptomonedas tienen tres vías principales para obtener exposición al mismo, las cuales se resumen en el cuadro siguiente:

Los ETPs de activos digitales permiten a los gestores de portafolio y a los inversores acceder a la volatilidad y el potencial de crecimiento de las criptomonedas sin tener que suscribirlas directamente.

Una posible vía de estructurar este tipo de ETP de activos digitales es utilizando programas de securitización de activos, como por ejemplo el de FlexFunds. FlexFunds, como empresa líder en el diseño de vehículos de inversión, le permite securitizar fondos de cualquier subyacente cotizados en bolsa en menos de la mitad del tiempo y coste que cualquier otra alternativa en el mercado, facilitando la distribución en la banca privada global y el acceso a inversores internacionales.

A continuación, se mencionan las ventajas y los riegos que los gestores de activos deben considerar al momento de optar por un ETP de criptomonedas:

Principales ventajas:

Diversificación: los ETPs de criptomonedas permiten diversificar carteras al obtener exposición a una amplia gama de activos digitales, lo que reduce el riesgo de concentración asociado con la inversión en una sola criptomoneda.

Accesibilidad: los ETPs proporcionan un vehículo de inversión ágil y eficaz que puede negociarse fácilmente en las bolsas de valores tradicionales.

Liquidez: a diferencia de la propiedad directa de monedas digitales, los ETPs ofrecen liquidez a través de su cotización en bolsas reguladas, lo que permite comprar o vender sus tenencias a precios de mercado durante el horario de negociación.

Exposición a diferentes estrategias de inversión: los ETPs pueden replicar el desempeño de criptomonedas específicas, mientras que otros se pueden centrar en sectores o temas específicos dentro del mercado de criptomonedas. Esto permite a los gestores de activos adaptar su portafolio en función de sus preferencias y perspectivas del mercado.

Supervisión regulatoria: los ETPs de criptomonedas están sujetos a supervisión regulatoria, lo que aumenta los estándares de cumplimiento, ofreciendo a los inversores un nivel de protección y transparencia mayor a otras alternativas existentes para participar en este tipo de activos.

Riesgos y consideraciones:

Volatilidad: el mercado de las criptomonedas es conocido por su alta volatilidad, y los ETPs que rastrean activos digitales no son inmunes a esto, ya que reflejan el valor de los subyacentes.

Incertidumbre regulatoria: el panorama regulatorio que rodea a las criptomonedas está evolucionando y los cambios en las regulaciones pueden afectar la viabilidad y disponibilidad de los ETPs de criptomonedas.

Error de seguimiento: los ETPs tienen como objetivo replicar el rendimiento de sus activos digitales subyacentes, pero pueden ocurrir errores de seguimiento debido a varios factores, como tarifas, condiciones del mercado y rebalanceos.

Falta de protección de los inversores: a diferencia de los mercados financieros tradicionales, es posible que los ETPs de criptomonedas no ofrezcan el mismo nivel de protección de los inversores.

Riesgos tecnológicos: las criptomonedas dependen de la tecnología blockchain, que aún es relativamente nueva y está en evolución.

Implicaciones fiscales: el tratamiento fiscal de los ETPs de criptomonedas puede variar según la jurisdicción.

La aparición de las criptomonedas y el posterior desarrollo de productos cotizados en bolsa de activos digitales han abierto un nuevo ámbito de posibilidades para los gestores de activos, los inversores, las empresas y el panorama financiero mundial en su conjunto. Cada vez es mayor el número de inversores con el apetito de incursionar en este tipo de activos digitales, especialmente en periodos alcistas. Esto implica que los gestores de activos y portafolios deben buscar maneras de poder ofrecer a sus clientes formas de participar en este mercado con la menor exposición posible a riesgos y volatilidades inherentes.

Un ejemplo de la utilización de un vehículo que securitiza ETFs de activos digitales es la reciente emisión realizada por FlexFunds para Compass Group, uno de los principales asesores de inversión independientes de América Latina. FlexFunds realizó la estructuración de su primer vehículo de inversión respaldado por ETFs de criptomonedas, securitizando activos por un valor nominal de 10 millones de dólares, y facilitando que clientes de Compass Group participen en este tipo de activos de manera más sencilla y menos arriesgada.

Si desea explorar las ventajas de la securitización de activos digitales, no dude en contactar a los expertos de FlexFunds en info@flexfunds.com

El crecimiento del mercado de los Fondos de Inversión a Largo Plazo Europeo (ELTIFs o European Long Term Investment Fund) es sólido y prometedor. Según el último informe de Scope, es probable que los activos gestionados en este vehículo alcancen los 30.000-35.000 millones de euros a finales de 2026.

Para lograr este objetivo, los expertos de Scope consideran que su nueva regulación, conocida como ELTIF2.0, jugará un papel determinante, ya que facilita las cosas tanto para los proveedores de productos como para los distribuidores. “La mayoría de los actores esperan que la oferta de ELTIFs y la demanda aumenten como resultado. Con el régimen entrando en su décimo año, es hora de que los inversores lo consideren como la primera opción para inversiones en mercados privados”, señalan.

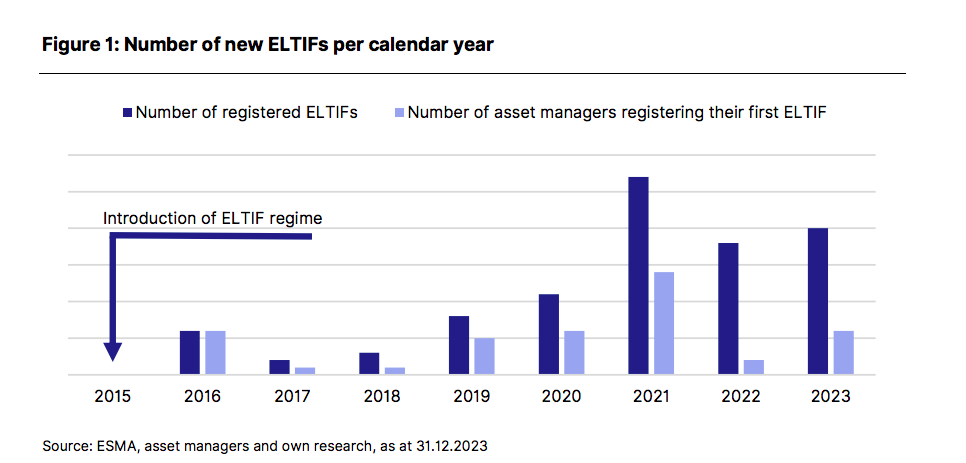

Por ahora, el volumen de dinero invertido en ELTIFs aumentó casi una cuarta parte en 2023 con respecto al año anterior, hasta 13.600 millones de euros. El número de ELTIFs aumentó casi un 25% el año pasado, según el último estudio anual del mercado europeo de ELTIFs realizado por Scope, la principal agencia de calificación europea, con el lanzamiento de nuevos fondos este año y más en proyecto.

Según el citado informe, en la UE hay registrados 95 fondos ELTIFs de 41 gestoras de activos diferentes. El año pasado se lanzaron 20, cifra ligeramente superior a la de 2022. Hasta el momento, 85 de los 95 ELTIFs se han comercializado activamente entre los inversores. “El total de activos gestionados ascendía a 13.600 millones de euros a finales de 2023, lo que supone un aumento de 2.700 millones de euros (24%) con respecto al año anterior”, indica el documento. En este sentido, los tres mayores fondos -Meridiam Infrastructure Europe III SLP, klimaVest y GF Infrastructures Durables SLP- representaron alrededor de una cuarta parte del volumen total, y los 10 mayores vehículos acumulaban casi la mitad.

Un dato llamativo es que de los 20 ELTIF lanzados en 2023, 18 fueron autorizados por la Comisión de Supervisión del Sector Financiero (CSSF) en Luxemburgo, además 11 de los 18 productos autorizados por la CSSF están autorizados para distribución paneuropea. Un ELTIF fue autorizado por la Comisión Nacional para las Sociedades y la Bolsa (Consob) en Italia y uno por la Comisión Nacional del Mercado de Valores (CNMV) en España. De los 20 nuevos ELTIFs emitidos en 2023, solo 10 fueron distribuidos en el mismo año. En este sentido, los proveedores de ELTIFs más activos son Amundi, Azimut, BlackRock, BNP Paribas, Commerz Real, Generali Investments, Muzinich, Neuberger Berman y Partners Group.

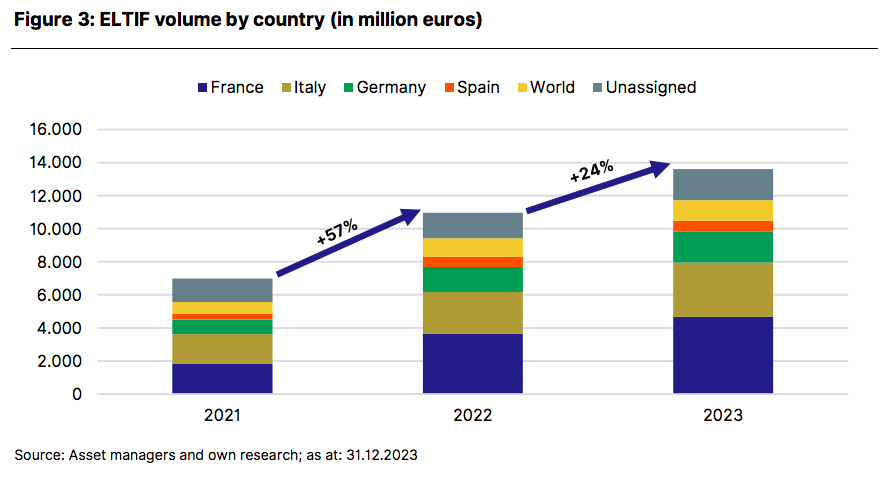

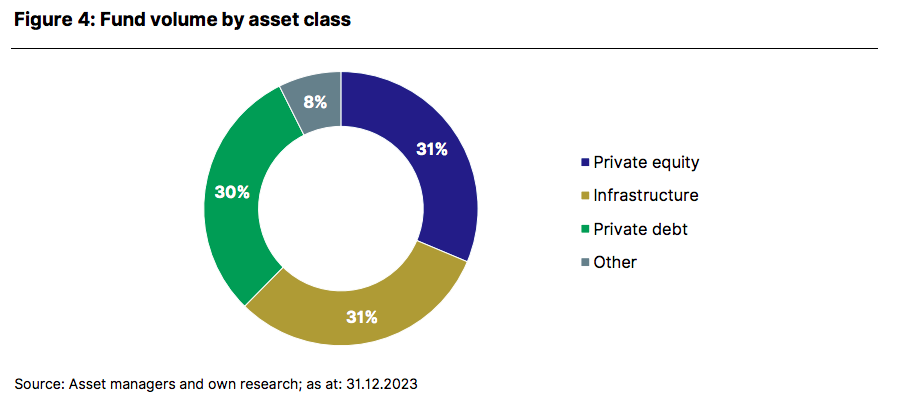

A la hora de analizar la distribución geográfica, el informe muestra que los inversores franceses son los que más capital han invertido en ELTIFs hasta la fecha, por valor de 4.700 millones de euros a finales del año pasado, seguidos de los inversores de Italia (3.300 millones de euros), Alemania (1.900 millones de euros) y España (700 millones de euros). Por clases de activos, los volúmenes de fondos se reparten a partes iguales entre capital privado (31%), infraestructuras (31%) y deuda privada (30%), mientras que los ELTIFs basados en estrategias mixtas e invertidos en el sector inmobiliario representan el resto.

Llega ELTIF 2.0

Según Scope, hay dos razones que explican por qué el crecimiento de los activos gestionados el año pasado no fue tan importante como esperaban los mercados. En primer lugar, la subida de los tipos de interés alejó el año pasado a los inversores de las inversiones alternativas al ofrecerles rendimientos atractivos de los instrumentos convencionales que devengan intereses. Y, en segundo lugar, los proveedores de fondos se abstuvieron de lanzar nuevos fondos en previsión del régimen regulador ELTIF 2.0, que entró en vigor el 10 de enero de 2024. “La nueva normativa simplificó el producto para proveedores y distribuidores. Aún no está clara la forma definitiva de algunas de las nuevas reglas, lo que retrasa el lanzamiento de algunos productos”, indica el documento en sus conclusiones.

Según su análisis, el mercado sigue confiando en que los ELTIFs sean el futuro de las inversiones en el mercado privado para amplios grupos de inversores. Sostienen que el perfil de riesgo-rentabilidad del producto será decisivo para su éxito a largo plazo, aunque sólo se dispondrá de datos fiables sobre su rendimiento en los próximos años.

“Basándonos en los datos de nuestra amplia encuesta y en las conversaciones mantenidas con los gestores de activos, esperamos que los volúmenes aumenten hasta los 30.000 – 35.000 millones de euros a finales de 2026. Se espera que al menos 20 nuevos ELTIFs salgan al mercado en los próximos 12 meses”, concluyen desde Scope.

Pixabay CC0 Public Domain. El banco central de México podría recortar las tasas hasta el 3,5%

La tasa de interés en México se mantiene muy atractiva y es un factor que explica la fortaleza que ha mantenido el tipo de cambio desde el año 2022, además de una tendencia similar hacia adelante. Así lo afirmó la directora de análisis económico, cambiario y bursátil de Grupo Financiero Monex, Janneth Quiroz.

De acuerdo con la experta, la percepción que tienen en el mercado mundial a partir de la valoración de riesgo de pago de México, medida por los Credit Default Swaps (CDS), también se mantiene como un aliciente para los inversionistas que siguen apostando en positivo por el peso mexicano.

Así, Monex anticipó que la desinflación seguirá con un lento avance, lo que llevará al Banco de México a mantener la tasa restrictiva.

De hecho, los analistas de la firma piensan que la tasa de México se ubicará en un 10%, lo que incorpora la previsión de cuatro recortes de un cuarto de punto cada uno, mismos que se aplicarán en el segundo semestre del año.

Una tasa en 10% sigue siendo restrictiva, sostuvo Quiroz. Y la expectativa es que seguirá otorgando un premio por arriba de los Bonos del Tesoro, pues México destaca entre los emergentes por la estabilidad macro y la autonomía del banco central.

Desde su perspectiva, el panorama para la tasa de Estados Unidos es de dos recortes para fines del 2024, que la dejarían entre 4.75% y 5%.

Este fenómeno de llegada de capitales atraídos por la tasa de interés lleva cuando menos desde el año 2022 y además de Monex, prácticamente el consenso de analistas señalan que la situación se mantendrá por algún tiempo, al menos lo que resta de este año.

En un contexto de alto interés por las inversiones alternativas, que han tenido un boom relevante en los años recientes en Chile, los semilíquidos son un producto que ha despertado el interés de algunos gestores locales. Una de ellas es Banchile AGF, la rama de administración de fondos de Banco de Chile, que anunció una nueva familia de fondos dedicados a los mercados privados.

Específicamente, este nuevo grupo tiene el objetivo de entregar acceso a inversiones alternativas de tipo evergreen –es decir, semilíquidas– a los segmentos de banca privada y family offices.

La punta de lanza, según narran en un comunicado, fueron las estrategias Banchile Private Markets Deuda Evergreen y Banchile Private Markets CLP Deuda Evergreen. Estos fueron los primeros fondos de la familia Private Markets, que se empezaron a comercializar en mayo de este año.

Se trata de dos estrategias crédito directo de Middle Market, una en dólares y una en pesos, con ventanas de liquidez trimestrales. El objetivo es levantar al menos 30 millones de dólares, para invertir en una cartera inicial compuesta por managers globales reconocidos, como Partners Group y Stepstone.

En los últimos años, con la subida de la tasa en EE.UU., destacaron Banchile, la estrategia se ha posicionado con fuerza es la deuda privada. En particular, agregaron, el crédito privado tiene un historial de menor riesgo, dado el enfoque en préstamos a compañías con flujos de caja estables, además de que suele estar asociada a tasas flotantes y una alta diversificación sectorial.

Si bien los porcentajes destinados de las carteras siguen muy por debajo de referentes internacionales –en distintos segmentos de inversionista–, esta categoría cada vez ha tomado un rol más prominente en los portafolios de inversionistas chilenos de alto patrimonio.