UBS anunció el despido de al menos 35 personas de su equipo de gestión patrimonial dedicado a América Latina, incluido Enio Shinohara, jefe de productos de UBS Wealth Management, informó Bloomberg.

Shinohara lideraba el área con el cargo de Head of Products; Desde 2020 tenía el cargo Funds Solutions and Business Development en Credit Suisse Brasil. Anteriormente fue Partner and Head of Portfolio Solutions de BTG Pactual y Partner y Portfolio Manager de Claritas (actualmente Principal Claritas).

El despido se produce en medio de una reducción gradual de la plantilla tras la compra de Credit Suisse para generar ahorros para los empleados, que el banco estima en unos 6.000 millones de dólares en los próximos años.

Tras la fusión, finalizada en julio del año pasado, la plantilla del banco suizo aumentó de 40.000 a unas 120.000 personas.

BBVA continúa avanzando en su propósito de hacerse con el banco Sabadell. El viernes, la entidad presentó ante la Comisión del Mercado de Valores (CNMV) la solicitud de autorización de la oferta pública de adquisición (OPA) sobre Banco Sabadell, que había anunciado hace unas dos semanas.

Tras un documento explicativo de cinco páginas, el BBVA solicitaba, textualmente: “A la Comisión Nacional del Mercado de Valores que tenga por presentado este escrito, junto con el folleto explicativo de la Oferta y demás documentación que se acompaña, por realizadas las manifestaciones contenidas en su cuerpo y se sirva admitirlos a trámite y autorizar la oferta”. En este sentido, la oferta se dirigirá a un total de 5.440.221.447 acciones ordinarias de Banco Sabadell, de 0,125 euros de valor nominal cada una, todas ellas pertenecientes a una misma y única clase y serie. Según el documento presentado, el oferente notificará la concentración económica resultante de la oferta a las autoridades de defensa de la competencia en Francia y Marruecos.

La operación requiere la autorización del BCE, debido a cómo afecta esta adquisición a las filiales del Sabadell en el extranjero (TSB, dos filiales en México, dos filiales en la Bahana y una en Cuba), y del Banco Central de Marruecos en relación con el cambio de control indirecto en la sucursal de la Sociedad Afectada en Casablanca (Marruecos), además de la propia CNMV.

¿Cuáles serán los siguientes pasos? Pues según marca la ley, la CNMV dispone de un plazo de siete días hábiles, contando desde el viernes que fue cuando se presentó la solicitud, para admitir a trámite la petición.

Por su parte, el banco Sabadell considera que la OPA expresada por el BBVA expone al banco a “múltiples incertidumbres”, entre las que se encuentra la posible fuga de talento y un coste de oportunidad por la parálisis que le impone el deber de pasividad, según recoge Europa Press.

“No es posible prever la duración del proceso de revisión regulatoria y autorización por la CNMV de la OPA (…) ni el resultado que, eventualmente, de ser aprobada, pueda tener la OPA”, ha alertado Sabadell en su documento de registro universal, que es un folleto que publica anualmente.

Según recuerdan desde la agencia de noticias española, González-Bueno indicó que los cálculos del consejo de Banco Sabadell es que los costes serían mucho más elevados. Por un lado, porque consideran optimista el múltiplo de costes/sinergias de 1,7 veces, cuando para Sabadell lo más ajustado serían tres veces, es decir, que para unas sinergias de 850 millones el coste alcanzaría los 2.550 millones. Asimismo, el CEO de Sabadell recordó que el impacto que calcula BBVA no incluye la ruptura por las ‘joint-ventures’, especialmente las que Sabadell tiene con Amundi en gestión de activos y con Zurich en bancaseguros. «Esa cifra no la puedo dar porque no es pública, pero es significativa y el consejo también la incluyó», indicó hace unas semanas.

Desde el final de la Segunda Guerra Mundial, el dólar estadounidense se consolidó como la moneda de intercambio internacional por excelencia. Por ello, no sorprende que el 95% de los inversores únicamente realizan transacciones con dos tipos de divisas: el dólar y su moneda local, como, por ejemplo, el peso mexicano. Sin embargo, si se desea reducir riesgos y maximizar retornos, la estrategia debería centrarse en diversificar tanto las divisas que se poseen, así como los activos en los que se invierten, surgiendo la posibilidad del Real Estate.

¿Qué es lo que está pasando en países emergentes como en México?

Podríamos decir que en este país se está viviendo un espejismo: los gobiernos locales están ofreciendo bonos con altas tasas de interés en torno al 11,5 % anual. Sin embargo, hay que tener en cuenta que a esta última cifra se le deben descontar los impuestos que hay que pagar por estos retornos y/o la inflación. Por ello, al quedar en evidencia este espejismo, una opción para obtener importantes retornos sería invertir en activos inmobiliarios.

¿En qué regiones conviene invertir?

Se debe apuntar a países desarrollados, como Estados Unidos o España, que no solo brindan seguridad jurídica e institucional, sino que además tienen una menor inflación que México. En febrero, la inflación interanual en EE.UU. fue del 3,2 %, mientras que en España fue del 2,8 %. Sin embargo, en México fue del 4,5 %. A esto se suma que los tipos de cambio del dólar o el euro, con respecto al peso mexicano, están en un muy buen nivel, algo que no se veía desde hace muchos años y que, casi con seguridad, generará un rebote en el futuro.

Mientras que 18,30 pesos mexicanos equivalen a 1 euro, 16,85 pesos mexicanos equivalen a 1 dólar estadounidense. Por lo tanto, estaríamos teniendo un retorno adicional por el tipo de cambio en el caso de que el inversor quisiera repatriar su capital nuevamente a México.

La oportunidad que representa España

En el caso de España, se pueden adquirir propiedades con importantes descuentos en el mercado primario a través del acceso a activos ya adjudicados en las entidades financieras que están en proceso de liquidación.

Actualmente, se estima que existe una gran cantidad de propiedades (más de 100.000 millones de euros) en el mercado primario. Y si a esto le sumamos que la inflación parece estar bajo control, se puede proyectar que, en algún momento de 2024, los tipos de interés comiencen a bajar en el Viejo Continente.

Así, esta combinación de factores nos hace proyectar que durante los años 2025/2026 se podría generar un rebote en el mercado y se obtendrían importantes ganancias, de entre el 12 % y 15 % anual (e incluso el 20 %), superando ampliamente el 11,5 % que pagan los bonos mexicanos.

Por ello, en un momento de incertidumbre económica, la diversificación de monedas y de activos es una estrategia que realmente los inversores deben considerar.

Stephen Bird, CEO de abrdn, deja su cargo y saldrá de la compañía el 30 de junio. Según ha explicado la gestora en un comunicado, “tras la significativa reubicación estratégica de abdrn, el Consejo y el CEO del Grupo han acordado conjuntamente que es el momento adecuado para que Stephen entregue las riendas al equipo que ha reunido durante los últimos cuatro años para impulsar el negocio hacia adelante”.

La gestora indica que ha comenzado un proceso de transición hacia un nuevo liderazgo, habiendo completado la primera etapa crítica de su transformación en una compañía de gestión de activos y patrimonios especializada, moderna y enfocada digitalmente. Como consecuencia de este proceso, Bird sale del Grupo y Jason Windsor, actualmente director financiero del Grupo, ha sido nombrado hoy CEO Interino del Grupo, sujeto a la aprobación regulatoria, mientras se completa un proceso formal de búsqueda, que incluirá la consideración de candidatos externos.

Widsonr se centrará en la ejecución de la estrategia y los planes de transformación del Grupo, y Stephen trabajará junto a Jason hasta el 30 de junio, fecha que marca el cuarto aniversario de su nombramiento, para asegurar una transición fluida.

“En nombre del Consejo, quiero agradecer a Stephen por todo lo que ha logrado en abrdn durante los últimos cuatro años. Se unió a nosotros cuando la pandemia comenzaba y, a pesar de las restricciones que esto impuso, lideró una reestructuración fundamental de la compañía, liderando desde el frente para crear una empresa que pueda ser competitiva en un sector de rápida evolución. Adaptar el modelo de negocio heredado para ser capaz de generar crecimiento sostenible y rentable requirió visión estratégica, trabajo duro intenso y el coraje para tomar decisiones difíciles pero necesarias. Mientras esto estaba en curso, Stephen tomó tiempo para reunir el talento necesario para ejecutar exitosamente su visión estratégica y les pasa, con confianza, la responsabilidad de ejecutar la próxima etapa de nuestra transformación. Le debemos una gran deuda de gratitud y le deseamos lo mejor en la próxima fase de su carrera. Jason trajo una experiencia de liderazgo significativa y relevante a abrdn y desde su llegada el año pasado ha tenido un buen comienzo. El Consejo espera con confianza trabajar con él en su nuevo rol como nuestro CEO Interino del Grupo”, ha señalado Douglas Flint, presidente de abrdn.

Por su parte, Stephen Bird, CEO del Grupo, ha declarado: “Estoy inmensamente orgulloso del trabajo que hemos hecho juntos para simplificar abrdn y posicionar la compañía para un crecimiento sostenible. Junto con un equipo de liderazgo renovado y un grupo increíblemente comprometido de colegas en todos los niveles, hemos reenfocado nuestro negocio global de Inversiones como un gestor de activos especializado, trabajando para abordar su base de costos y construir enlaces mutuamente beneficiosos con nuestros negocios de patrimonios. La posición de abrdn en el mercado de patrimonios del Reino Unido se ha transformado mediante la adquisición de Interactive Investor junto con inversiones en nuestro negocio de Asesores; estos son movimientos esenciales a medida que la democratización continua de las responsabilidades de ahorro refuerza la demanda de soluciones de plataforma simples y rentables para apoyar a las personas en sus necesidades financieras a largo plazo”.

Además, ha añadido: “Ha sido un privilegio liderar abrdn durante un tiempo intensamente desafiante en nuestra industria y estoy agradecido con mis colegas por su apoyo y compromiso para servir a nuestros clientes con distinción. Dejo la compañía bien posicionada, habiendo incorporado una mayor diversificación de ingresos, mantenido una sólida posición de capital y, lo más importante, desarrollado un equipo de liderazgo renovado que está listo y ansioso por asumir el desafío de realizar el pleno potencial de abrdn».

Sobre en qué condiciones deja Bird la compañía, desde abrn solo han indicado que “la información sobre los arreglos de compensación para Stephen Bird se detalla en el Apéndice y sigue la política de remuneración aprobada por los accionistas en la AGM de 2023”.

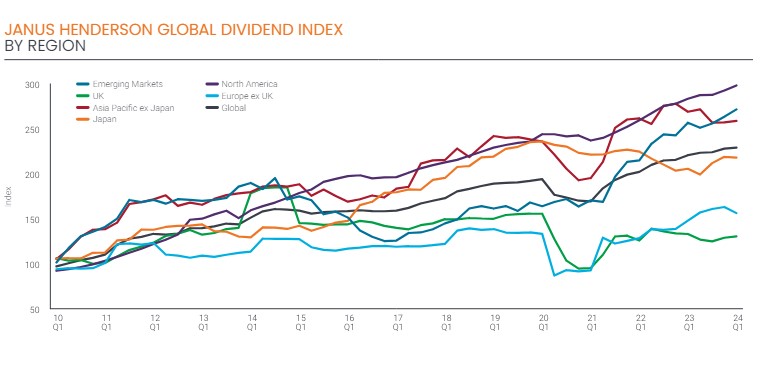

Los dividendos mundiales alcanzaron en el primer trimestre la cifra récord de 339.200 millones de dólares, según la última edición del Janus Henderson Global Dividend Index. El fuerte crecimiento subyacente del 6,8% fue el principal motor del avance, aunque el total general aumentó más lentamente (2,4%) debido a un menor reparto de dividendos extraordinarios. No obstante, los dividendos especiales se mantuvieron relativamente altos en comparación con la mayoría de los primeros trimestres anteriores: el descenso de este año se debió simplemente a que la base del primer trimestre de 2023 era excepcionalmente alta, influida por solo dos empresas. A escala mundial, el 93% de las empresas que pagan dividendos en el primer trimestre los aumentó o los mantuvo intactos.

Según explican desde la gestora, el primer trimestre es estacionalmente tranquilo en muchas partes del mundo, pero se batieron récords en Suecia y Canadá, mientras que las distribuciones en Estados Unidos marcaron un récord histórico. «Dos empresas muy grandes, Meta y Alibaba, pagaron los primeros dividendos de su historia e impulsaron el total mundial del primer trimestre en 1,2 puntos porcentuales», indican.

Un dato llamado es que el incremento de los dividendos en Estados Unidos se aceleró en el primer trimestre, cuando alcanzaron un récord trimestral de 164.300 millones de dólares, un 7% más en términos subyacentes. El restablecimiento de la retribución al accionista por parte de Walt Disney tras la pandemia y los primeros dividendos del primer trimestre de Meta y T-Mobile fueron los principales responsables de la aceleración de las retribuciones en Estados Unidos.

En el caso de Europa, el continente está dominado por Suiza, donde los pagos cayeron en términos de francos suizos: todas las empresas suizas del índice de Janus Henderson aumentaron su dividendo por acción, pero las abultadísimas recompras de acciones (por ejemplo, Novartis recompró el 5% de sus acciones en 2023) superaron las tasas de crecimiento de los dividendos. El conglomerado naviero danés Moller Maersk realizó un recorte muy importante, lo que contribuyó a reducir el total europeo en el primer trimestre. Sin embargo, Janus Henderson espera que el segundo trimestre, estacionalmente importante, muestre un sólido crecimiento en Europa.

En Asia, la rebaja del dividendo de BHP en Australia ensombreció el mejor crecimiento de la región, mientras que el fuerte incremento de las retribuciones al accionista en moneda local en Japón se vio empañado por la debilidad del yen. En el Reino Unido, la mayoría de las empresas pagaron dividendos de similar cuantía que hace un año o los incrementaron menos de un 10%.

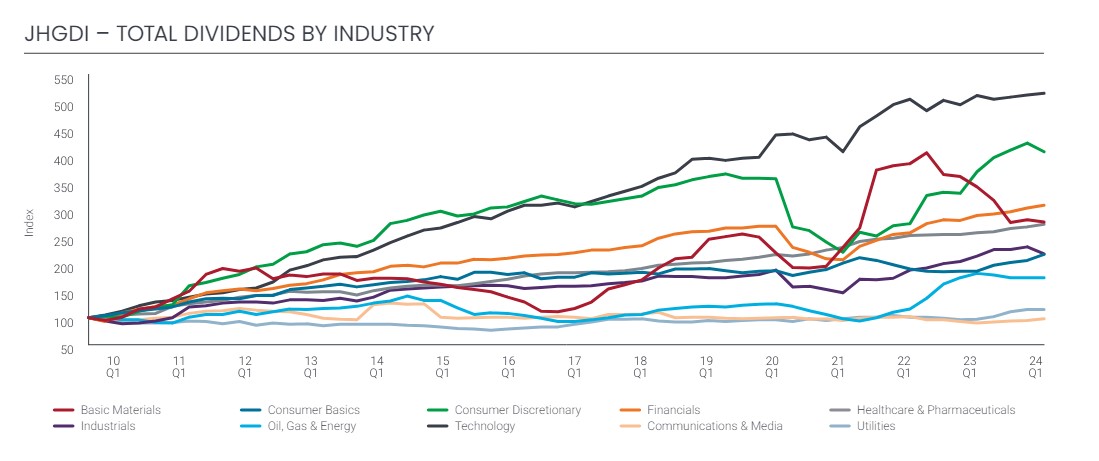

Visión sectorial

El panorama sectorial es de fortaleza generalizada. Los bancos representaron una cuarta parte del crecimiento mundial en el primer trimestre, con un aumento del 12%. Solo seis de los 35 sectores de Janus Henderson registraron descensos y además fueron muy leves, a excepción del de transporte, afectado en particular por Moller Maersk. La mayoría de los sectores registraron subidas en tasa subyacente de un solo dígito alto.

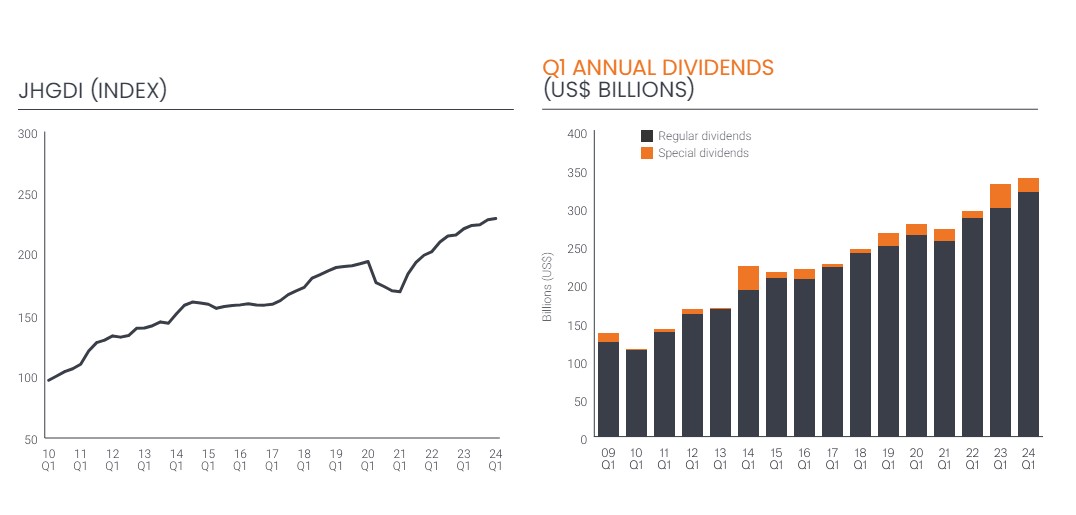

El primer trimestre se ajustó, en líneas generales, a las expectativas de Janus Henderson y todo indica que el resto del año se mantendrán los avances. Janus Henderson no ha modificado la previsión de 2024 de desembolsos totales de 1,72 billones de dólares. La disminución de los dividendos extraordinarios se traduce en un aumento del 3,9% interanual en tasa general, equivalente a una subida del 5,0% en tasa subyacente.

A raíz de esta nueva edición del índice, Juan Fierro, director para Iberia en Janus Henderson, comenta que los inversores han disfrutado de un buen comienzo de 2024, con subidas de los precios de las acciones en todo el mundo y con dividendos que continúan mostrando el fuerte crecimiento en tasa subyacente que habían alcanzado a finales de 2023. «Tenemos una visibilidad razonable sobre las distribuciones en el decisivo segundo trimestre, en el que se registran máximos estacionales en Europa, Japón y el Reino Unido. Mientras un grupo reducido de grandes empresas han anunciado recortes significativos de dividendos, incluyendo la energética australiana Woodside; Bayer, la química alemana; y la minera británica cotizada, Glencore, el panorama general es de una persistente resiliencia, especialmente en Europa, EE.UU. y Canadá. Más allá del panorama en general positivo en todo el mundo, las primeras distribuciones de Meta y Alibaba sumarán entre ambas casi medio punto porcentual al crecimiento mundial este año. Empresas como éstas están reconociendo que el pago de dividendos es una vía importante, más allá de la mera recompra de acciones, para devolver capital a sus inversores», destaca Fierro.

Abril fue un mes positivo para la industria europea de gestión de activos, impulsada exclusivamente por el continuo interés en los fondos de renta fija, ya que los inversores navegan las noticias de que el tan esperado recorte de tasas en EE.UU. probablemente se pospondrá hasta más adelante en el año. Según los datos de Morningstar, en total, los inversores invirtieron 11.700 millones de euros en fondos domiciliados en Europa a largo plazo en abril y 67.100 millones de euros en lo que va del año.

Según explica Antje Schiffler, editor de Morningstar, el calendario de recortes de tipos siguió siendo el centro de atención del mercado. “El Banco Nacional de Suiza y el Riksbank sueco fueron los primeros bancos centrales occidentales en recortar los tipos, y es probable que el Banco Central Europeo haga lo propio en su próxima reunión del 6 de junio. También está sobre la mesa un recorte de tipos por parte del Banco de Inglaterra en junio”, señala Schiffler.

En este sentido, las estrategias de renta fija mantuvieron su impulso positivo, con 25.700 millones de euros de entradas netas, lo que convirtió a abril en el decimoséptimo mes de flujos positivos de los 18 últimos. Sobre el tipo de gestión, destaca que hubo un fuerte apetito por los fondos activos, que captaron 17.400 millones de euros, mientras que los fondos pasivos reunieron 8.300 millones de euros, ya que los inversores confían en que los gestores activos naveguen las complejidades del mercado de bonos antes de los anticipados recortes de tasas de los bancos centrales.

“La renta fija ha atraído dinero fresco desde octubre de 2022 (solo septiembre de 2023 vio un menor reembolso neto de 2.700 millones de euros), y abril fue otro mes con fuertes entradas netas de 25.700 millones de euros”, indican desde Morningstar.

En el caso de los fondos de renta variable, estos perdieron otros 1.800 millones de euros, después de retiros de 3.500 millones de euros en marzo. Hasta la fecha, las estrategias de renta variable europeas permanecen en territorio positivo y han captado 8.400 millones de euros hasta ahora, lo que la convierte en la única categoría, además de la renta fija, que los inversores vieron positivamente.Eso sí, los datos muestran que el dinero fluyó hacia las estrategias de renta variable pasivas (8.400 millones de euros), mientras que las estrategias activas perdieron 10.300 millones de euros en abril.

Además, las materias primas también sufrieron pérdidas, ya que los inversores redimieron 3.600 millones de euros (en lo que va del año 6.000 millones de euros) solo en abril. “Los fondos de oro físico vieron grandes salidas en abril, probablemente reflejando algunas tomas de beneficios ya que el lingote alcanzó nuevos máximos históricos a mediados de abril (en euros). Las estrategias alternativas continuaron perdiendo activos con 227 millones de euros de salidas netas en abril. Finalmente, los fondos del mercado monetario captaron 14.200 millones de euros el mes pasado”, explican.

Si nos fijamos en fondos concretos, iShares Core S&P 500 ETF y Pimco GIS Income Fund encabezaron la lista de entradas en abril, mientras que iShares emerging-markets index fund y L&G US ESG Exclusions Paris Aligned ETF registraron los mayores reembolsos netos.

Activo versus pasivo

“Los gestores activos pueden ajustar su cartera ajustando la duración, las asignaciones sectoriales y regionales, así como la calidad crediticia para gestionar los riesgos asociados con la volatilidad de las tasas”, indica el informe de Morningstar. Según sus datos, los fondos de asignación perdieron masivamente 6.100 millones de euros y 30.000 millones de euros en 2024, lo que los convierte en la clase de activo menos popular entre los inversores según las salidas.

Por su parte, los fondos de índice a largo plazo registraron entradas de 13.410 millones de euros en abril frente a 1.860 millones de euros en salidas netas para fondos gestionados activamente. «Como en meses anteriores, solo los fondos de renta fija experimentaron entradas en estrategias activas. Esto también se mantiene para lo que va del año. La cuota de mercado de los fondos de índice a largo plazo aumentó al 27.96% en abril de 2024 desde el 24.79% en abril de 2023. Incluyendo los fondos del mercado monetario, que son el dominio de los gestores activos, la cuota de mercado de los fondos de índice fue del 24.22%, frente al 21.68% 12 meses antes” indican desde Morningstar.

Inversión sostenible

Sobre la inversión sostenible, los datos muestran que los fondos que entran en el ámbito del Artículo 8 del SFDR registraron salidas netas de 4.600 millones de euros en abril, después de tres meses consecutivos de entradas en el primer trimestre y después de haber perdido 29.500 millones de euros en 2023.

Al mismo tiempo, los fondos bajo el Artículo 9 (estrategias «verde oscuro») perdieron 2.900 millones de euros en el mes y 7.200 millones de euros en lo que va del año, después de haber captado 3.0 mil millones de euros en 2023.

“Desde una perspectiva de crecimiento orgánico, los fondos del Artículo 8 mostraron una tasa de crecimiento orgánico negativa del 0.08% para abril. Por otro lado, los productos que caen en el grupo del Artículo 9 vieron una tasa de crecimiento orgánico negativa del 0.88% durante el mismo período. Mientras tanto, los fondos que no se consideran del Artículo 8 ni del Artículo 9 según el SFDR mostraron tasas de crecimiento orgánico promedio positivas en abril”, concluyen.

La disrupción de las cadenas de suministro causada por la pandemia reestructuró completamente la distribución del comercio global y obligó a cientos de corporaciones estadounidenses a retirar sus operaciones de Asia y trasladarlas a América Latina, generando un boom del “nearshoring”, concepto que marca la pauta de las conversaciones en diferentes foros.

Mientras México se destaca y otras naciones como Costa Rica, Guatemala y República Dominicana están emergiendo, el Banco Interamericano de Desarrollo (BID) dice que otros países, incluidos Panamá, Brasil, Perú, Uruguay, Colombia, Paraguay, Argentina y Chile, podrían cosechar 29.000 millones de dólares adicionales anualmente en exportaciones relacionadas con esta tendencia.

Dichas inversiones están también dinamizando de manera importante los mercados inmobiliarios comerciales locales, ofreciendo opciones interesantes para el despliegue de capital con retornos atractivos ajustados al riesgo.

Varun Gupta, profesor de logística y análisis empresarial en la Universidad del Norte de Georgia (UNG), anticipa una transformación continental. «El nearshoring probablemente tendrá efectos de onda, como una mayor dependencia de EE. UU. y Canadá en América Latina e influencia en las regulaciones y tratados con estos países para asegurar las cadenas de suministro», comentó el académico.

Según un informe de Forbes, se espera que el “nearshoring” cree 4 millones de empleos en México para 2030, con inversión extranjera directa de hasta 50.000 millones de dólares anuales, aumentando el PIB hasta en un 2,5% en los próximos seis años. En total, esta tendencia podría añadir 78.000 millones de dólares en exportaciones adicionales de bienes y servicios en América Latina y el Caribe.

Este cambio global en la distribución de la producción es una llamada de atención para los desarrolladores inmobiliarios. La demanda de espacio industrial en México se duplicó en 2022 en comparación con 2019. Meor predice una demanda de casi 13 millones de metros cuadrados de espacio industrial en los próximos cinco años. Solo en Guadalajara, el espacio industrial aumentó un 50% en el primer trimestre de 2024.

Para capitalizar estas oportunidades, es esencial tener un conocimiento exhaustivo de los mercados y establecer asociaciones locales que puedan ofrecer información sobre los aspectos únicos del segmento inmobiliario de cada país. La entrada estratégica en estos mercados requiere comprender las leyes locales, el entorno económico y la capacidad de mitigar el riesgo asociado con las fluctuaciones políticas.

¿Cómo aprovechamos esta oportunidad y nos unimos a la tendencia mitigando los riesgos involucrados en invertir en diferentes países?

Desde mi experiencia gestionando más de 550 millones de dólares en inversiones inmobiliarias para fondos internacionales que con exhaustivos procesos de debida diligencia han probado retornos exitosos, he presenciado de primera mano el impacto transformador que las inversiones inmobiliarias estratégicas puede tener en Latinoamérica.

Aquellos que tenemos una comprensión integral de estas dinámicas y con redes establecidas en toda la región estamos bien posicionados para generar estrategias de inversión alineadas con las tendencias económicas actuales. La oportunidad de ser parte de este cambio económico está en un punto de inflexión, siendo muy importante un compromiso reflexivo con las diversas oportunidades que ofrece la región.

A medida que consideramos el futuro de la inversión en América Latina, no puede ser subestimada la relevancia estratégica de las asociaciones locales y los conocimientos expertos. Tanto los gobiernos como el sector privado enfrentan grandes retos para generar la infraestructura y políticas adecuadas en los diferentes países, que permitan maximizar los beneficios de esta tendencia.

Invertir en el sector inmobiliario en Latam requiere una comprensión matizada de los mercados locales y de los diferentes factores macroeconómicos. Establecer estrategias regionales con enfoque individualizado por país es un factor clave de éxito para todo inversor que quiera tener presencia en estas economías en auge por el “nearshoring”.

Como principios esenciales se debe tener en cuenta:

Diversificación: aunque México ofrece estabilidad y ventajas de proximidad, diversificar las inversiones en diferentes países de LATAM mitiga riesgos geopolíticos y económicos.

Infraestructura adecuada: las regiones con infraestructura establecida o en mejora, particularmente en transporte y servicios públicos, serán más atractivas, ya que reducen los costos operativos para las empresas que se instalan.

Aprovechamiento de la tecnología y enfoque en la sostenibilidad: invertir en propiedades que incorporen tecnología y prácticas sostenibles no solo es una demanda social, sino también un requisito regulatorio. Estas características aumentan significativamente el valor de los activos.

Interacción con las entidades locales: la inversión exitosa en el sector inmobiliario requiere alinearse con gobiernos, empresas y comunidades. Entender y navegar por las leyes locales y las normas culturales es esencial para el flujo de sus operaciones y su sostenibilidad a largo plazo.

Monitoreo de indicadores económicos: seguir indicadores como tasas de crecimiento del PIB, niveles de empleo y flujos de inversión extranjera directa proporciona información sobre la posible demanda inmobiliaria y la estabilidad económica de la región.

Tasa de cambio: para los inversionistas internacionales la fluctuación de las monedas representa un desafío importante. Entre los países que tienen ya el mercado dolarizado están México, Costa Rica, Panamá y Perú.

Nuevo centro de producción global

En los primeros cinco meses de 2023, las inversiones relacionadas con la reubicación empresarial en México superaron el total registrado en 2022 en un 38%. Algunos especulan que «Hecho en México» pronto será el nuevo «Hecho en China», ya que los datos muestran que este país es, por primera vez en 20 años, la principal fuente de importaciones globales de Estados Unidos. Según una investigación publicada por la constructora QUIMA, en todas las industrias, el 57% de las empresas con sede en EE. UU. y la UE consideran el “nearshoring” como un elemento esencial de su estrategia de cadena de suministro.

México se ha posicionado como una piedra angular para las empresas que buscan mitigar los riesgos asociados con las largas cadenas de suministro en Asia. Es el único país en desarrollo que tiene acuerdos de libre comercio con EE. UU., Canadá, la Unión Europea y Japón, y se encuentra geográfica y políticamente en una ubicación única, lo cual le da enorme potencial para ser socio intermediario entre las principales economías del mundo.

El país también es enormemente atractivo desde una perspectiva laboral: el 42% de la población (unos 49 millones de trabajadores) tiene entre 20 y 49 años; y el salario promedio por hora es de 5 dólares, en comparación con los 6 dólares en China.

Gregorio Schneider, fundador y socio gerente de TC Latin America Partners, destaca la importancia de México en el futuro de la producción global: «Una luz ha estado brillando en México por la actividad relacionada con el ‘nearshoring’, que ha sido impulsada por las tensiones comerciales entre China y Estados Unidos y la ratificación del Tratado entre México, Estados Unidos y Canadá (T-MEC). Estos eventos han creado un escenario único que no había visto antes en mi carrera profesional.»

Este influjo está acelerando el crecimiento en centros industriales establecidos como Tijuana, Monterrey y Querétaro, y catalizando el desarrollo de nuevos centros logísticos a lo largo de la frontera entre EE. UU. y México. Grandes actores globales de la industria automotriz, incluidos BMW, Audi y BYD, ya se han comprometido a establecer nuevas instalaciones en el país, lo que creará una oportunidad única para fabricantes y proveedores de la industria. Como resultado, las propiedades industriales y logísticas de primer nivel AAA en estas áreas están experimentando aumentos significativos en los alquileres y altas tasas de ocupación, a menudo superando el 95%. Las tasas de alquiler para instalaciones de vanguardia pueden alcanzar hasta 10 dólares por pie cuadrado anualmente, una renta anteriormente inimaginable.

En conclusión, el crecimiento debido a esta transformación es una realidad y una gran oportunidad que, con la estrategia adecuada, puede generar inversiones con gran rentabilidad y sostenibilidad a lo largo del tiempo. La puerta de entrada del “nearshoring” a Latinoamérica ha sido México, pero existe un gran potencial para la generación de negocios en otros países de la región.

Tikehau Capital Iberia organiza un encuentro, el próximo 28 de mayo a las 9:15 horas, para compartir su visión sobre los mercados en este segundo trimestre del año. El evento contará con la presencia de Raphael Thuin, responable de la división de Mercados Cotizados de Tikehau Capital, y Benoit Martin, co-gestor del fondo Tikehau Short Duration, que compartirán lavisión de mercado de Tikehau Capital y posicionamiento tras un inicio de año positivo para los mercados, aunque no exentos de incertidumbre y volatilidad.

La sesión estará moderada por Christian Rouquerol, Managing Director del equipo de ventas de Tikehau Capital para Iberia y Latinoamérica, y Álvaro Jiménez, Asociado del equipo de ventas de Tikehau Capital para Iberia. Este encuentro tendrá lugar en el Hotel Wellington, Calle Velázquez 8, 28001, Madrid, y durará una hora.

Para más información: https://www.tikehaucapital.com/en

Foto cedida'La Hoja de Ruta Fiscal y Financiera para los Españoles en EE.UU.', nuevo libro por Peter Dougherty

‘La Hoja de Ruta Fiscal y Financiera para los Españoles en EE.UU.’ es el nuevo libro de Peter Dougherty escrito para ayudar a los españoles a comprender las complejidades financieras de vivir en Estados Unidos. Dougherty es el primer estadounidense certificado como planificador financiero en España.

Como señala el autor sobre el libro, «éste es el resultado coherente de varias consideraciones importantes: la escasez de información existente a disposición de los españoles sobre las finanzas en América; las importantes diferencias entre impuestos y finanzas en los dos países; y la necesidad de que esta información esté escrita en español, no meramente traducida del inglés».

Los impuestos y las finanzas son un tema amplio con una legislación subyacente compleja que requiere un enfoque informado y Dougherty se ha propuesto reducir la carga para sus lectores. Su escritura es concisa y está respaldada por gráficos, analogías e incluso glosarios fáciles de seguir que evitan el uso de jerga confusa.

‘La Hoja de Ruta Fiscal y Financiera para los Españoles en EE.UU.’ explica las fascinantes diferencias entre las normas, las instituciones financieras y los impuestos en España y Estados Unidos. Pero el libro no se detiene ahí: revela cómo funcionan realmente las finanzas en EE.UU. El autor tiene el currículum ideal para la tarea: es un veterano de veinte años en Wall Street (Nueva York).

Dougherty dice que los españoles en Estados Unidos se enfrentan a un desafío adicional en comparación con otros expatriados porque, según sus palabras, «España tiene menos cultura financiera en comparación con EE.UU. Esto puede deberse a que en las sociedades de habla inglesa es más común hablar de temas económicos relacionado, por ejemplo, con el salario de una persona o con lo que ha pagado por su vivienda».

Como solución, Dougherty ha escrito el libro útil que guía al lector a través del laberinto del sistema financiero y fiscal estadounidense en un lenguaje no técnico.

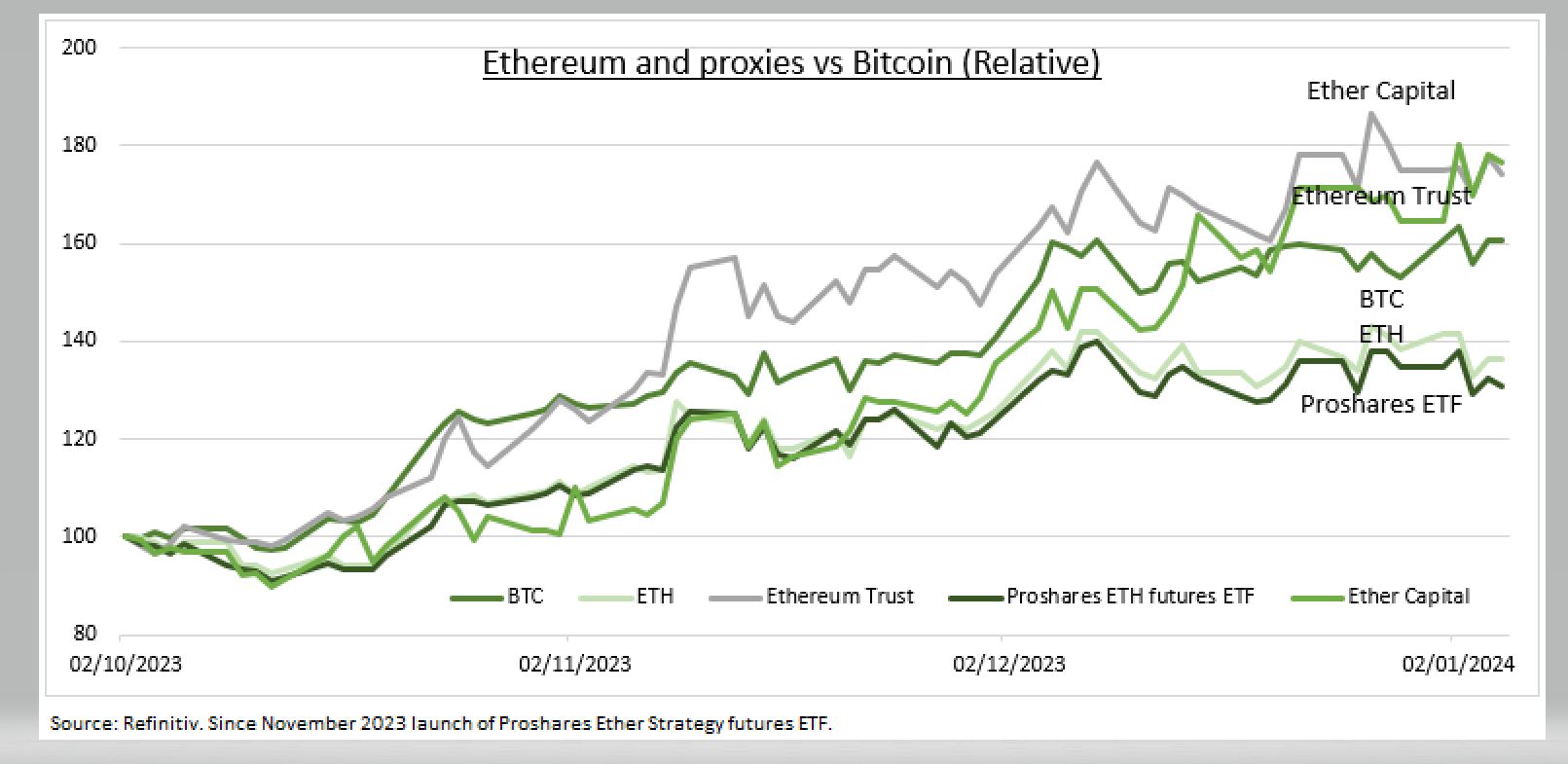

Tras la aprobación en enero de los ETFs al contado de bitcoin por parte de la SEC, la atención estaba puesta en este mes, ya que el regulador estadounidense debía pronunciarse sobre la aprobación o no de diez ETFs al contado de ethereum propuestos por BlackRock, Grayscale Investments, Fidelity, Ark Invest y 21Shares, Invesco Galaxy, Franklin Templeton, VanEck, Hashdex y Bitwise. Finalmente ayer fueron aprobados, pero con matices.

Según explican los expertos, lo que ha hecho la agencia estadounidense este jueves es aprobar las presentaciones 19b-4, que autoriza a los fondos a cotizar en las principales bolsas de valores del país. “No obstante, esto no significa un lanzamiento inmediato», tal y como lo explicó el analista de Bloomberg, James Seyffart, ya que «la SEC aún debe aprobar las presentaciones S-1 de los gestores de fondos para que los ETFs de ethereum puedan lanzarse oficialmente y comenzar a cotizar en el mercado”, matizan desde Bit2Me.

En este sentido, desde Bit2me explican que “la diferencia de la aprobación de los ETFs al contado de bitcoin, la SEC ha decidido esta vez hacerlo a plazos, con la aprobación en la noche del jueves de los documentos 19b-4, un primer paso para la ejecución definitiva de estos ETFs, que no llegará hasta que aprueben también las solicitudes S-1 en las próximas semanas/meses”.

Específicamente, la orden de la SEC aprueba las solicitudes de varias bolsas para listar ocho fondos diferentes de ether. “La orden técnicamente no aprueba los fondos en sí ni establece una fecha para que los ETFs comiencen a cotizar. La aprobación de los ETFs de ethereum es una señal de que la postura de la SEC hacia las criptomonedas puede estar suavizándose después de una serie de disputas legales”, matizan.

Es decir, esta aprobación ha llegado después de que la SEC haya combinado las propuestas de las bolsas Nasdaq, NYSE y CBOE, que solicitaron cambios en las reglas existentes para permitir la negociación de Productos Cotizados en Bolsa (ETPs) y ETFs de ethereum.

“Las bolsas habían buscado la aprobación de la SEC para un cambio de regla necesario para listar estos nuevos productos, lo cual fue otorgado exitosamente. Sin embargo, su comercialización no comenzará de inmediato, ya que los emisores aún necesitan que la SEC apruebe declaraciones de registro individuales de los ETFs que detallan las divulgaciones para los inversores”, apunta desde Forbes. Según Reuters, los participantes de la industria han reconocido que no estaba claro cuánto tiempo podría tomar el proceso de aprobación de la SEC.

¿Y ahora qué? Según Simon Peters, analista experto en criptoactivos de eToro, la atención se centra ahora en las declaraciones de registro S-1 de los emisores de ETF, ya que aún deben ser aprobadas por la SEC antes de que los ETF de ethereum al contado puedan lanzarse realmente y los inversores puedan comprarlos. «En cuanto a cuándo se aprobarán las S-1, tenemos que esperar y ver. Por desgracia, podrían pasar semanas o meses. Sin embargo, con las 19b-4 fuera del camino, podría ser una oportunidad ahora para los inversores de criptoactivos inteligentes comprar ethereum en previsión de que las S-1 se aprueben, adelantándose a los ETFs que se pongan en marcha y los miles de millones de dólares que potencialmente fluyan hacia ellos», afirma Peters.

Principales valoraciones

Teniendo en cuenta que aún quedan estos pasos pendientes, la decisión de la SEC ha sido muy bien recibida por el universo cripto. Para Leif Ferreira, CEO y co-Founder de Bit2Me, “al igual que ocurrió con la aprobación de los ETFs de bitcoin al contado en enero por parte de la SEC, en Hong Kong, o los ETPs en Londres, esta noticia es una muestra más de que las criptomonedas están cada vez más cercanas a la adopción global, y estos eventos ayudarán a establecer un mayor nivel de credibilidad y legitimidad a las criptomonedas. Por eso damos la bienvenida a estos ETFs, subrayando nuestra creencia permanente en que las criptomonedas en general son el futuro de las finanzas”.

En opinión de Greg Moritz, director de operaciones y cofundador de Alt Tab Capital, la aprobación por parte de la SEC de los ETFs de ethereum es una gran victoria para los inversores de todo el mundo. “Existe una demanda masiva de activos digitales y, durante demasiado tiempo, el acceso a ellos ha estado restringido a los expertos técnicos o a los ricos. Vemos cómo las mayores instituciones financieras del mundo crean productos para satisfacer esa demanda y ahora vemos una decisión reguladora que adopta el progreso. Quizás la cuestión más interesante que plantea la aprobación del ETF es que, si es posible para etherum, ¿para qué otras altcoins es posible?”, señala Moritz.

Para Mireya Fernández, Country Lead de Bitpanda en el Centro, Sur y Oriente de Europa, esta aprobación, como ocurrió con el caso del bitcoin, llega con retraso tras superar meses de objeciones, pero es bienvenida. “A pesar de las dudas de la SEC sobre el valor de etherum, estamos viendo cómo otra parte clave de la industria cripto se abre a los inversores institucionales. Esta es una prueba de la evolución del sector y supone un paso más hacia el reconocimiento de las criptomonedas como cualquier otro tipo de activo. Esta aprobación se traducirá en la entrada de nuevos inversores institucionales de EE.UU. y menos volatilidad en el mercado, lo que no hará más que reafirmar el futuro a largo plazo que tienen las criptomonedas en el sector financiero. Sin embargo, siendo completamente honestos, incluso un rechazo de la SEC no habría alterado significativamente el futuro positivo de ETH y de todo el ecosistema cripto”.

«La aprobación de los ETFs en Estados Unidos está teniendo impacto en la gestión de activos en términos generales, ya que permite a las gestoras, como por ejemplo BlackRock, comercializar fondos de este tipo. Estos productos los suelen comprar aquellos clientes que no quieren tener criptos en su cartera, pero quieren tener cierta exposición a los criptos. La diferencia con un fondo normal es que tienen liquidez diaria en un mercado organizado y esto es importante porque muchas veces el inversor quiere poder deshacer sus posiciones diariamente. Esto probablemente hará que los ETFs lleguen a un público más masivo», añade Miguel Ángel Domínguez, presidente de Alastria.

A principios de semana, el optimismo sobre los criptoactivos regresaba ante la inminente decisión que tenía que tomar la SEC. Con este contexto de fondo, el bitcoin superó nuevamente los 70.000 dólares esta semana, pero es el ethereum el que ha tomado la delantera en cuanto a su rendimiento reciente después de haber quedado rezagado todo el año. Según Ben Laidler, estratega de mercados globales de la plataforma de inversión y trading eToro, esta decisión es la última en una serie de importantes catalizadores cripto que vienen este año. Una decisión que Laidler consideraba difícil, ya contaban con bastantes vientos en contra: “Las expectativas eran menores para una aprobación de estos vehículos sobre el ETH debido a que es demasiado pronto tras de la aprobación del ETFs del bitcoin; con menos presiones legales para hacerlo que con el Bitcoin; y con una interpretación regulatoria de commodity versus security más complicada”.

Ya vimos lo que ocurrió cuando se pusieron en marcha los ETF de bitcoin al contado, y el precio del bitcoin alcanzó un nuevo máximo histórico en los meses posteriores. ¿Podría ocurrir lo mismo con ethereum? «El máximo histórico de ethereum es de 4.870 dólares, establecido en 2021. Actualmente estamos en 3.650 dólares, a un 35% de distancia. También estamos entrando en un clima macroeconómico con condiciones financieras potencialmente más laxas, es decir, recortes de los tipos de interés y una ralentización del ajuste cuantitativo, condiciones en las que los activos de riesgo como los criptoactivos tienden a tener un buen comportamiento en cuanto a precios», concluye Peters.