The AMCS Group anunció la incorporación de Daniel Vivas como associate sales director.

Vivas se une a la empresa en un «momento clave», ya que la firma se propone aumentar significativamente la presencia de mercado de sus socios de gestión de activos en la región, dice el comunicado al que accedió Funds Society.

El principal objetivo de Vivas será reforzar y expandir la presencia de los fondos de AXA IM y Man Group y también comenzará a trabajar de cerca con los clientes de la región US Offshore.

Reportará tanto a Andrés Munho, cofundador y Managing Partner, como a Santiago Sacías, Managing Partner, quienes están basados entre Miami y Uruguay.

“Estamos encantados de dar la bienvenida a Daniel a AMCS Group. Su experiencia está perfectamente alineada con nuestro enfoque centrado en la inversión en el desarrollo y servicio al cliente. Esperamos sus aportes a nuestros ambiciosos planes de crecimiento con gran entusiasmo”, comentó Munho.

Vivas ocupó recientemente el cargo de VP Sales Latam Retail para Unicorn SP. Anteriormente, trabajó como especialista de producto en el Banco Santander en Uruguay.

Posee la certificación CFA, es Contador Público por la Universidad ORT y es profesor de Análisis de Información Financiera en la Universidad ORT de Montevideo. Actualmente es candidato a MBA en la Universidad Torcuato Di Tella.

“Estoy encantado de haberme unido a AMCS Group. La oferta de productos excepcionalmente sólida de AXA IM, Man Group y Jupiter AM distingue al grupo, presentando una oportunidad única para el crecimiento del mercado”, comentó Vivas.

El equipo de AMCS Group cuenta con una estructura con miembros como Chris Stapleton, cofundador y managing partner, quien supervisa las relaciones con cuentas clave globales en toda la región, así como las relaciones con asesores en la Costa Oeste.

Andres Munho, cofundador y managing partner, supervisa todas las relaciones con asesores y banca privada en el sur de la Florida, así como las firmas ubicadas en el Cono Norte de LatAm, incluyendo Colombia y México. Santiago Sacias, managing partner, con sede en Montevideo, dirige los esfuerzos de ventas en la región del Cono Sur, que incluye Argentina, Uruguay, Chile, Brasil y Perú.

Álvaro Palenga, sales director, está a cargo de relaciones selectas con asesores y banca privada en el área metropolitana de Miami y el suroeste de Estados Unidos. Carlos Aldavero, sales director, está a cargo de las relaciones con asesores y banca privada en la ciudad de Nueva York y la región del Nordeste. Alfonso Penasco, jefe de marketing y producto, dirige el motor de marketing y eventos de AMCS desde Montevideo, además de coordinar la estrategia de productos y clientes en todo el grupo.

Además, el equipo cuenta con el apoyo de Sebastián Araujo, sales associate, y Virginia Gabilondo, client services manager.

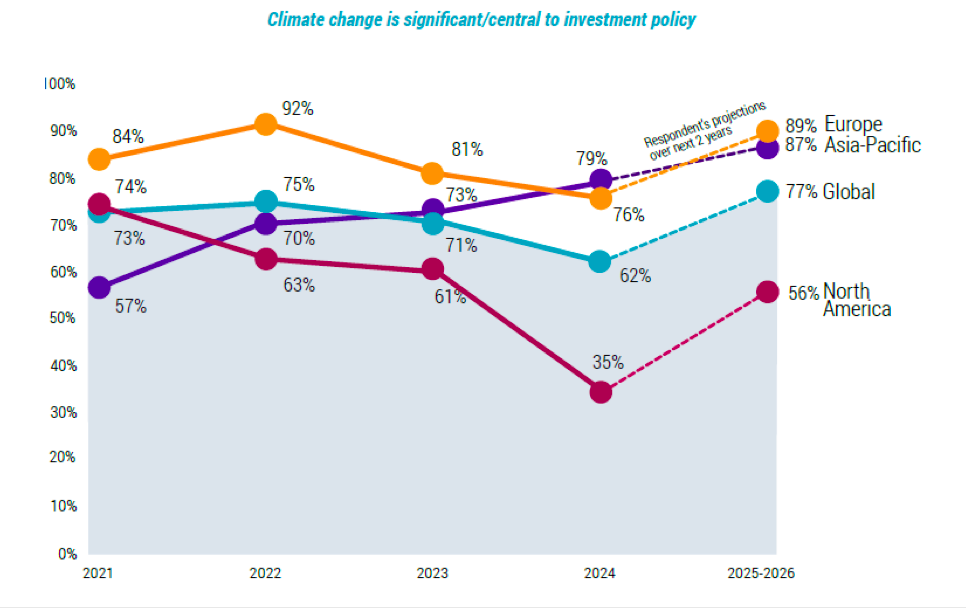

La cuarta encuesta anual de Robeco realizada a 300 inversores revela que las actitudes de cada región respecto a la inversión climática siguen siendo muy diferentes. Por ejemplo, el interés en Norteamérica se sitúa por detrás de la región de Asia-Pacífico (APAC), que va en cabeza. Además, el porcentaje de inversores de APAC para quienes el cambio climático desempeña un papel central o muy significativo en su política de inversión asciende al 79% y supera por primera vez al de Europa (76%).

Sin embargo, la encuesta revela que el interés sigue disminuyendo en Norteamérica en un contexto de disputas políticas sobre el coste percibido de la integración de factores ambientales, sociales y de gobernanza (ESG) en las inversiones, donde solo el 35% da prioridad a la inversión climática. Debido a esta situación, la media mundial ha disminuido hasta el 62% en comparación con el 71% de 2023, pero sigue indicando que la mayoría de los inversores consideran prioritaria la inversión climática.

«Los resultados de la encuesta revelan que muchos inversores están adoptando un enfoque centrado y diligente en lo que respecta a la descarbonización de las carteras de inversión y avanzando hacia una economía futura de bajas emisiones de carbono. A medida que se familiarizan con el duro trabajo que implica la transición climática, disminuye la ingenuidad y aumentan las deliberaciones y el escrutinio sobre lo que se necesita para integrar la sostenibilidad en los múltiples aspectos de la gestión de las carteras de inversión», señala Lucian Peppelenbos, estratega de clima y biodiversidad de Robeco.

Entre los inversores institucionales, el informe señala que las aseguradoras destacan por comprometerse a lograr las cero emisiones netas en comparación con otros inversores institucionales y mayoristas, según la gestora, «quizá debido a su particular exposición al cambio climático desde ambos lados del balance». En concreto, alrededor del 39% de las aseguradoras se han comprometido públicamente a lograr este objetivo y otro 20% está en vías de hacerlo. Los inversores de la región de Norteamérica tienen más «miedo al compromiso», ya que el 46% ha descartado comprometerse con el objetivo de cero emisiones netas frente al 26% del año pasado.

Principales tendencias

Entre los datos que arroja esta encuesta destaca que más de tres cuartas partes de los inversores creen que la transición será algo desordenada y que solo una pequeña parte se realizará de forma colectiva. En concreto, el 15% cree que será una transición ordenada en la que los gobiernos y los mercados colaborarán para reducir las emisiones. Por otra parte, el 8% cree que el mundo alcanzará un nivel alto de calentamiento global (hot-house world) y se tomarán muy pocas medidas para evitarlo. A este respecto, hay menos inversores que opinan que se pueda lograr el objetivo del Acuerdo de París de limitar el calentamiento global por debajo de los 2 °C. Solo el 30% lo considera posible, frente al 38% de 2023, mientras que el 41% lo considera imposible, frente al 30% de la encuesta anterior.

En la actualidad, los inversores destinan más fondos a estrategias climáticas generales que a las centradas específicamente en empresas «en transición». Solo el 37% invierte en estrategias dirigidas a empresas con planes de transición creíbles, aunque la mayoría (63%) tiene previsto hacerlo en un plazo de uno a dos años. La cuestión de la transición influye en los estilos de inversión preferidos. Alrededor del 45% utiliza estrategias activas de renta variable centradas específicamente en invertir en empresas orientadas a la transición, mientras que el 43% invierte en bonos verdes o bonos centrados en la sostenibilidad. Este enfoque vuelve a ser más popular en Europa y APAC.

«La transición de las empresas y otros sectores del modelo marrón al verde, a medida que se descarbonizan, solo es posible si los inversores participan activamente, recompensando a las que adoptan el cambio y retirando el apoyo a las que lo rechazan o se muestran reacias a formar parte de él. Un aspecto interesante de los resultados de este año es que los inversores de la región de Asia-Pacífico están avanzando con determinación en materia de sostenibilidad, puesto que están incrementando su apoyo a la transición climática», concluye Peppelenbos.

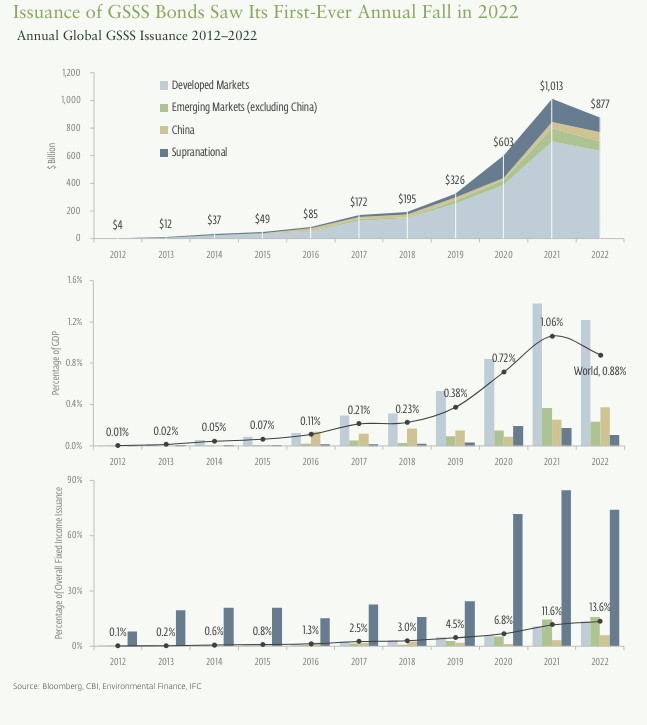

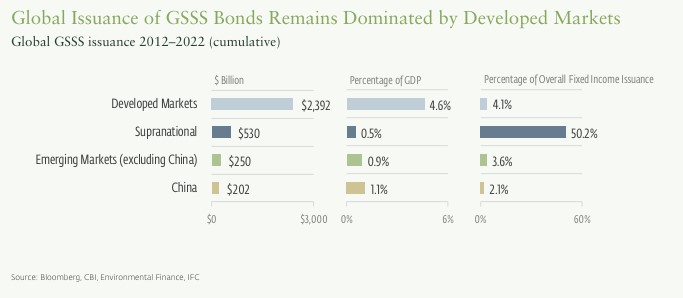

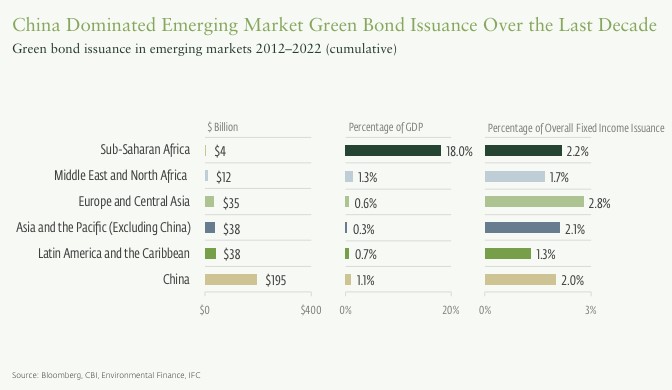

En un contexto de evolución favorable de los mercados financieros, el mercado global de financiación sostenible de los países emergentes y en desarrollo experimentó un repunte de nuevas emisiones de deuda en 2023 impulsado por las menores expectativas sobre la inflación. Según el último informe elaborado y publicado por Amundi y IFC (International Finance Corporation), miembro del Grupo del Banco Mundial, la emisión en la categoría más amplia de bonos globales verdes, sociales, de sostenibilidad y vinculados a la sostenibilidad (GSSS por sus siglas en inglés) superó el billón de dólares en 2023, igualando el máximo histórico alcanzado en 2021. En el caso del segmento de los bonos verdes, las emisiones en los mercados emergentes aumentaron un 34% interanual, alcanzando los 135.000 millones de dólares en 2023.

El documento señala que el rendimiento de los GSSS contribuyó a que este segmento aumentara su peso en los mercados internacionales de capitales hasta representar el 2,5% de la emisión mundial de renta fija en 2023, frente al 2,2% de 2022. «Este crecimiento puede atribuirse en gran medida a la intensificación de los esfuerzos de gobiernos y empresas para hacer frente a los retos climáticos en las economías en desarrollo«. Es más, se prevé que el crecimiento de la emisión de bonos sostenibles en los mercados emergentes continúe en 2025. Según las estimaciones de Amundi, habrá un crecimiento interanual del 7,1% para los bonos GSSS y del 7,5% para los bonos verdes. Su visión se sustenta en un contexto global relativamente estable de relajación de la inflación sin grandes escaladas en las tensiones geopolíticas», indica el informe.

En particular, se estima que la emisión de bonos verdes se recupera en 2023 para crecer alrededor del 14% , ralentizándose a un aumento más normalizado en 2024 de aproximadamente. Sin embargo, el informe matiza que la emisión de bonos verdes en China será más lenta, debido a la combinación de una recuperación post-COVID-19 más débil de lo esperado y una menor atractividad de los bonos emitidos localmente (debido a rendimientos relativamente bajos frente a Estados Unidos y Europa). «Dado el peso económico de China, esto reducirá el crecimiento general en la emisión de bonos verdes para mercados emergentes a alrededor del 10 por ciento en 2023-2024, lo que se traduce en un descenso del 1 por ciento en 2023, seguido por una recuperación a un crecimiento de aproximadamente el 11 por ciento el año siguiente», explican.

Sus autores añaden: «A mediano plazo, esperamos que la emisión de bonos verdes sea un beneficiario clave de una aceleración en la transición energética impulsada por un mayor sentido de urgencia en torno al cambio climático. Los análisis más recientes indican un aumento de las temperaturas globales de aproximadamente 2.7 a 2.8 grados Celsius por encima de los niveles preindustriales bajo las políticas actuales, muy por encima de los 1.5 grados Celsius».

El informe también analiza las iniciativas más significativas lanzadas en 2023 en el espacio de los bonos GSSS, incluidas las nuevas taxonomías lanzadas en la región ASEAN, América Latina y el Caribe, y Singapur, así como las iniciativas destinadas a financiar los esfuerzos para revertir la pérdida de biodiversidad. En opinión de Susan Lund, vicepresidenta de Economía y Desarrollo del Sector Privado de IFC, “la financiación de proyectos sostenibles en las economías emergentes requerirá mercados de capitales más profundos para financiar las transiciones económica y energética. Para alcanzar estos objetivos, deben realizarse esfuerzos sustanciales para garantizar el crecimiento continuo del mercado mundial de bonos verdes, sociales, de sostenibilidad y ligados a la sostenibilidad, incluida la mejora de la normativa y la estandarización de mejores prácticas”.

Por su parte, Yerlan Syzdykov, director global de Mercados Emergentes de Amundi, afirma que “a medio plazo, prevemos un crecimiento continuado de la emisión de bonos verdes en los mercados emergentes, impulsado por varios factores: una aceleración de la transición energética, una ventaja competitiva en materia de precios para los emisores en comparación con los mercados desarrollados y unas condiciones macroeconómicas favorables, como unos rendimientos nominales elevados en un momento de crecimiento relativamente lento, lo que suele favorecer a la renta fija frente a la renta variable”.

Un largo camino

Los autores del informe reconocen que los últimos años no han sido sencillos para este mercado. Tras un 2022 muy desafiante, no sorprende que la emisión total de deuda a plazo fijo cayera un 16% por ciento respecto a 2021. «Los trastornos y cierres de mercado primario no perdonaron al mercado de bonos verdes, sociales, de sostenibilidad y vinculados a la sostenibilidad (GSSS) y la emisión de bonos en esta categoría cayó un 13% respecto al año anterior, la primera caída para esta clase de activos aún incipiente y un brusco giro respecto al crecimiento del 68% registrado en 2021. Esto representa un rendimiento superior de la emisión de bonos GSSS frente a la clase de activos de renta fija en general. Pero es, no obstante, un desarrollo ominoso para las finanzas sostenibles, particularmente en mercados emergentes donde el capital necesario para financiar las transiciones verdes es más escaso. Dichos recursos son cruciales para encaminar las economías a cumplir los objetivos climáticos internacionales», explican.

Se observa que en 2022 se dio paso a unfuerte repunte en la emisión de bonos GSSS a nivel global -en concreto del 11%, tras un retroceso del 10% en 2022-, impulsado por los bonos verdes (+15%) así como por los mercados emergentes (+45%), alcanzando el billón de dólares para igualar el máximo histórico visto en 2021. El crecimiento fue destacable en la emisión de bonos GSSS en todos los subsegmentos, ya que se registró un aumento del 45% en general en los mercados emergentes y del 65% en los mercados en desarrollo, excluyendo a China.

Sobre China, el informe señala que la fuerte pero relativamente lenta emisión de bonos GSSS en China, que creció un 28%, se debió a una combinación de dos factores: cierta reversión de la notable fortaleza de 2022 y una dinámica económica nacional más débil, especialmente en los sectores de la construcción y el inmobiliario. En 2023, China seguía siendo el mayor emisor de bonos verdes de los mercados emergentes (89.100 millones de dólares), con un crecimiento interanual del 18%. Ahora bien, en los mercados en desarrollo fuera de China,la emisión de bonos GSSS se vio impulsada principalmente por los bonos verdes, que aumentaron un 81%. En particular, en Oriente Medio y el Norte de África, sobre todo en los EAU y Arabia Saudí, las emisiones de bonos verdes aumentaron más del doble. Excluyendo a los emisores supranacionales, la penetración de los bonos verdes (emisión como proporción de la renta fija total) alcanzó el 1,4% a nivel global, un máximo histórico. Por último, por regiones, el porcentaje más alto se registró en los mercados emergentes fuera de China (2,1%) y el más bajo en los mercados desarrollados (1,3%).

El informe también analiza un análisis sectorial de los emisores de bonos. En este caso, su principal conclusión es que las empresas no financieras siguieron siendo los mayores emisores de bonos verdes en los mercados desarrollados, representando el 36% del total, mientras que las instituciones financieras continuaron dominando en los mercados emergentes, donde suponen el 58% del total. Una mención a parte son los bonos verdes soberanos, cuya emisión creció con fuerza: 33% en todo el mundo y 226% en los mercados emergentes.

La canción “Love Story”, lanzada en 2008 y perteneciente al álbum “Fearless”, catapultó a Taylor Swift a la fama. Hoy no es solo una de las cantantes más talentosas del panorama musical, sino que también se ha convertido en una de las mujeres más influyentes de la sociedad norteamericana y en una de las fortunas habituales en la lista Forbes. Su impacto va más allá y, según un análisis realizado por el operador de bolsa Freedom 24, división europea de Freedom Holding Corp., su “Eras Tour”, que se llevará a cabo en Europa este verano, ha sido definida como la gira más grande de todos los tiempos. Con más de 1.000 millones de facturación en 2023 y una previsión similar para este año 2024, sin duda, ha nacido el fenómeno conocido como Swiftonomics.

“El tour europeo de Taylor Swift representa más que un evento musical. Es un catalizador para la actividad económica y el interés de los inversores. A medida que el concepto Swiftonomics siga configurando el discurso económico, podemos ser optimistas sobre el potencial de la gira para impulsar sectores como el turismo, el comercio minorista y el entretenimiento. Si bien el impacto macroeconómico puede variar de una región a otra, los efectos localizados ofrecen oportunidades de inversión”, afirman desde Freedom 24.

Como es natural, la llegada de una estrella famosa del pop puede provocar un mini boom económico en ciertas ciudades y regiones cuando los fans gastan dinero en hoteles, restauración y entretenimiento. Según Freedom 24, otros ejemplos relevantes al respecto son la reciente gira de Beyoncé por Suecia, a la que se ha atribuido el aumento de la inflación en el país escandinavo; o que la Reserva Federal de Estados Unidos haya subrayado la huella de Swift en los ingresos hoteleros en la ciudad de Filadelfia, en lo que se conoce como su Beige Book de junio de 2023, el informe que indica posibles cambios en la economía después de las reuniones de política monetaria de esta entidad, al comparar el impacto económico de sus conciertos con el de la Super Bowl, uno de los grandes acontecimientos deportivos en los Estados Unidos y en muchas partes del mundo.

“En general, las cifras no son lo suficientemente significativas como para marcar una diferencia en términos de crecimiento económico, pero sí muestran cierta propensión al gasto. Esto es alentador, ya que sugiere que los consumidores aún están dispuestos a gastar dinero en bienes y servicios como resultado a una demanda reprimida después de la pandemia. Este es el caso del gasto en experiencias culturales o viajes, que ha producido un impulso notable, por ejemplo, en el sector de la aviación comercial”, señalan.

Ahora de hablar de cifras, la firma explica que para predecir el impacto potencial de una gira europea es importante examinar los patrones y tendencias observados durante las giras anteriores de Taylor Swift. “En Estados Unidos, el Eras Tour generó un asombroso consumo de 5.000 millones de dólares, gran parte del cual se atribuye a la venta minorista. Al mismo tiempo, la Asociación de Viajes de Estados Unidos (US Travel Association), anunció que la cifra podría acercarse a los 10.000 millones de dólares si se tiene en cuenta el gasto indirecto de los consumidores que quizás no asistieron realmente a los conciertos pero sí participaron en el consumo alrededor del evento. De manera similar, en Asia, donde la gira se detuvo en países como Singapur, Japón y Australia, hubo efectos localizados. En Singapur, por ejemplo, se esperaba que la afluencia de asistentes al concierto impulsara las ventas minoristas y el crecimiento del PIB. Durante la breve visita de Taylor Swift a Japón, hubo un crecimiento localizado en sectores específicos, como la vivienda y el transporte”, indican.

De este análisis se desprende que en economías pequeñas como Singapur, donde se espera que el impacto de la gira sea más pronunciado, los ingresos turísticos y las ventas minoristas aumentarán, y es probable que los conciertos contribuyan positivamente al PIB, aunque en menor escala. “Notablemente, la influencia de Swift se extendió más allá de los lugares donde tenían lugar los conciertos. Air New Zealand, por ejemplo, experimentó un aumento en la demanda de vuelos a Australia después de que Swift insinuara incluir esta región en su gira. El primer ministro de Canadá, Justin Trudeau, solicitó que la cantante incluyera localidades del país en la gira, lo que demuestra la importancia económica de una decisión de este tipo”, añaden.

Oportunidades de inversión

En opinión de Freedom 24, a medida que Taylor Swift se estrene en los escenarios europeos, los inversores observarán el impacto potencial de su gira en diferentes sectores. “En las economías europeas más grandes, como el Reino Unido y los países de la zona euro, el impacto general puede ser limitado pero en economías más pequeñas como Irlanda, los Países Bajos y Austria, podrían producirse efectos localizados relevantes en sectores como la hostelería, el transporte y el comercio minorista. Pero la ocupación en hoteles de ciudades como Edimburgo, Liverpool y Cardiff, en la que se ha colgado el cartel de completo, ya es un indicador del impacto económico global de los conciertos”, comentan.

En este sentido, se espera que los principales beneficiarios de la gira de Taylor Swift, basados en tendencias históricas, sean: turismo y hospitality; venta al por menor y merchandising; industria del entretenimiento; y plataformas de streaming y distribuidores de música.

En su análisis, la compañía ha identificado los valores de renta variable que mejor se benefician de esta gira de conciertos y del trabajo de Taylor Swift. En primer lugar, apunta a Spotify (SPOT) es una fuerza dominante en la industria de la música con una participación significativa en comparación con sus competidores, con un 31% del mercado. “La presencia de Taylor Swift en la plataforma ha sido un factor importante para su éxito, y su popularidad ha ayudado a que Spotify alcance los 100 millones de oyentes por mes. La influencia de Swift y sus conciertos en las perspectivas futuras de Spotify no puede pasarse por alto”, afirman.

En segundo lugar citan a Disney (DIS) y explican que la asociación estratégica con Taylor Swift y Epic Games fue bien recibida por los inversores. Además, el CEO de Disney, Bob Iger, anunció que Disney+ transmitiría el documental Taylor Swift: The Eras Tour, a partir del 15 de marzo.

Por último, otro valor que se beneficiará será Booking Holdings Inc. (BKNG), debido a su dominio en el sector de viajes online. “Se espera que el Eras Tour de Taylor Swift atraiga a grandes multitudes de fans de todo el mundo a diversas ciudades de Europa y de todo el globo. BKNG se beneficiará de este aumento en la actividad de viajes a medida que los fans reserven alojamiento, vuelos y otros servicios relacionados con el turismo, a través de sus plataformas. Por lo tanto, eventos importantes como el Eras Tour brindan oportunidades de negocio que BKNG puede capitalizar en el turismo de eventos. Al ofrecer paquetes de viajes a medida, ofertas exclusivas y facilidad de reservas, BKNG puede atraer un flujo sustancial de turistas, que conlleva un crecimiento de los ingresos y la expansión de la cuota de mercado”, concluyen desde Freedom 24.

Con ChatGPT superando los 100 millones de usuarios semanales y una posible presentación de GPT-5 de Open AI, los mercados de capitales han abrazado plenamente la llegada de la IA generativa: Nvidia, se recuperó del colapso de las criptomonedas en 2022, donde perdió más del 50%. La compañía vio cómo su capitalización de mercado se quintuplicaba desde principios de 2023, superando los 2 billones de dólares en 2024. Otras empresas de Magnificient 7 altamente involucradas en el desarrollo de GenAI también han tenido un rendimiento estelar durante ese período: una ganancia combinada de capitalización de mercado de 4,5 billones de dólares para Microsoft, Meta, Apple, Alphabet, Amazon y Tesla1.

Se asemeja a la fiebre del oro, donde los inversores compraban empresas que fabricaban picos y palas. Es cierto que hay tres ingredientes para crear IA: potencia de cálculo, código y datos. Aunque el mercado está demasiado entusiasmado con los dos primeros, creemos que los datos son el rey. Jensen Huang, consejero delegado de Nvidia, dijo a principios de año que este es el momento del iPhone para la IA. Estamos totalmente de acuerdo. La IA generativa puede cambiar las reglas del juego en muchos sectores. Estamos en la fase inicial de exploración de todo el potencial de estos grandes modelos lingüísticos (“LLM”2). Pero creemos que el mercado ha pasado por alto la importancia de los datos, la verdadera mina de oro en sí misma en la era de la IA. El comportamiento de estos grandes modelos lingüísticos no viene determinado necesariamente por su arquitectura, sus parámetros o sus optimizaciones. Viene determinado por los conjuntos de datos que se han utilizado para entrenar el modelo.

ChatGPT se situó a la cabeza de la competición gracias a su entrenamiento previo basado en toda la Internet abierta. Bard, impulsado por Gemini, aprovechó los datos de Google para ponerse rápidamente a su altura. Grok, de X.ai, la última empresa de IA de Elon Musk, también demostró su capacidad en interacciones sociales en tiempo real gracias a los datos de la plataforma Twitter, ahora de propiedad privada.

Con la fuerte inversión en potencia de cálculo y la rápida optimización del código, creemos que los datos privados brillarán muy pronto a través de LLM verticalizados o incluso de modelos pequeños y ágiles próximos a los usuarios finales3.

Nuestro enfoque para participar en esta fase inicial de la era de la IA consiste en invertir en Big Data. Con el fondo Big Data de Edmond de Rothschild Asset Management (France), nuestro estilo de inversión carece en gran medida de restricciones en cuanto a sectores, regiones y capitalizaciones bursátiles. Invertimos en empresas que son o bien un actor temático puro con una parte significativa de sus ingresos derivados de Data Analytics o Data Infrastructure, o bien usuarios de datos que utilizan datos y, en el contexto actual, potencialmente IA, para acelerar la transformación digital, reescalar y mejorar su negocio.

Desde su creación en 2015, el fondo ha logrado su objetivo de superar a su índice de referencia4. Hacemos especial hincapié en la gestión de los riesgos de concentración y en evitar la dependencia excesiva de un único sector. También hemos prestado atención a las métricas de valoración, ya que no queríamos pagar de más por el crecimiento. Esto es en gran medida el resultado de nuestra cultura de inversión, en la que la preservación del patrimonio es un principio básico de inversión.

Tribuna de opinión de Xiadong Bao, gestor de Edmond de Rothschild AM.

Conozca más sobre Edmond de Rothschild Asset Management a través de este enlace.

Durante la reunión del Consejo de Asuntos Económicos y Financieros (ECOFIN) del 14 de mayo, los ministros de finanzas de la UE acordaron la propuesta FASTER, una iniciativa que representa un paso significativo para eliminar las barreras fiscales existentes en la Unión de Mercados de Capitales (UMC). La Directiva tiene el potencial de armonizar los procedimientos fiscales en los países de la UE, corregir ineficiencias, eliminar la doble imposición y mitigar los costos relacionados con el fraude, fomentando así más inversiones transfronterizas en la UE.

En este momento, cuando se está poniendo mucho énfasis correctamente en la competitividad de la UE, la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) apoya esta iniciativa positiva y cree que fomentará una integración más profunda de los mercados de capitales de la UE. Desde esta organización industrial destacan que contiene aspectos muy positivos como, por ejemplo que todos los Estados miembros emitirán certificados comunes de residencia fiscal digital de la UE, lo cual es un cambio bienvenido respecto a los procedimientos basados en papel que son onerosos. En su opinión, esto supondrá que los inversores se beneficiarán de procedimientos simplificados y rápidos para las retenciones de impuestos sobre los dividendos. «Además, las autoridades fiscales nacionales contarán con mecanismos adicionales de diligencia debida, informes, verificación y auditorías fiscales para combatir el fraude», añaden como otra ventaja.

Una vez que la propuesta sea formalmente adoptada por el Consejo, se deberán preparar y adoptar actos de implementación, legislaciones nacionales y orientaciones administrativas antes del 31 de diciembre de 2028 (para comenzar a aplicarse en 2030). Mirando hacia el futuro, Efam espera que los Estados miembros implementen una propuesta que funcione bien en la práctica, que no cree obstáculos adicionales cuando las cosas funcionan bien y que mantenga la vista en los objetivos fundamentales que estamos apuntando a largo plazo.

“La decisión de los Ministros de Finanzas es un paso muy bienvenido para mejorar los procedimientos fiscales ineficientes y onerosos que desincentivan la inversión transfronteriza. Tomó varios años de esfuerzo colaborativo que involucró a la Comisión Europea, las autoridades fiscales nacionales, representantes de la industria y los equipos de la Presidencia del Consejo de España y Bélgica. Avanzando, necesitamos asegurarnos de que la propuesta sea efectiva en la práctica, lo cual requerirá una mayor colaboración entre la industria y los responsables políticos y una atención especial a la implementación nacional”, ha indicado António Frade Correia, Asesor Fiscal Senior en EFAMA.

En opinión de Patrick Liedtke, director de Clientes y economista Jefe de Infranity, y Noham Iqbbal, director de Relaciones con Inversores de Infranity, parte de Generali Investments, hay argumentos de sobra a favor de la resistencia del crédito privado de alto rendimiento. “Con una inflación persistente y unos tipos que se mueven a un ritmo mucho más lento de lo esperado, la deuda de infraestructuras, especialmente en el espacio de grado de subinversión de mayor calidad, ofrece rentabilidades atractivas y resistencia para los inversores que buscan un refugio seguro en un mercado cambiante”, argumentan.

Según la visión de estos expertos, es el momento adecuado para los préstamos respaldados por activos con flujos de caja sólidos y resistentes. “Vemos muchas oportunidades atractivas de infraestructuras de valor relativo, desde el tradicional grado de inversión hasta el espacio más reciente y dinámico del grado de subinversión. Además, existe un punto óptimo en el segmento con calificación BB, en el que las tasas de impago o pérdida son sólo ligeramente superiores a las de los préstamos con calidad de inversión, pero los inversores pueden obtener un atractivo aumento de la rentabilidad”, defienden.

Consideran que los mercados se han negado obstinadamente a volver a sus niveles de inflación y tipos de interés anteriores a la crisis, y los días de «bajos durante más tiempo» han quedado atrás y no se espera que vuelvan pronto. Por último, observan que incluso los inversores a más largo plazo han empezado a ajustar sus asignaciones al nuevo régimen de mercado. Desde principios de 2023, el panorama macroeconómico se ha perfilado hacia un entorno con inflación pegajosa y tipos de interés más altos. Si bien es cierto que la inflación avanza hacia los niveles fijados como objetivo por los bancos centrales, cada vez está más claro que esto sucede más lentamente de lo previsto. En consecuencia, los tipos también se están moviendo a un ritmo mucho más lento de lo previsto.

Deuda de infraestructura

Desde el punto de vista de Patrick Liedtke y Noham Iqbbal, unos tipos de interés más elevados durante un periodo prolongado pueden repercutir en la capacidad de un prestatario para atender al servicio de sus obligaciones de deuda a lo largo de un ciclo crediticio, lo que puede dar lugar a una dispersión del rendimiento entre gestores. “Aunque los niveles de entrada de las inversiones de grado especulativo líquidas o ilíquidas parecen atractivos, es importante reevaluar esas asignaciones en el contexto del nuevo régimen de mercado”, advierten.

Y reconocen que en el alto rendimiento hay muchos matices diferentes de calidad crediticia, lo que, en el actual entorno de mercado, hace necesario ser muy selectivo para garantizar que se puedan captar niveles de rendimiento atractivos y, al mismo tiempo, mitigar los riesgos a la baja, así como los escenarios negativos de migración de calificación: “Creemos firmemente que ahora es el momento adecuado para los préstamos respaldados por activos con flujos de caja sólidos y resistentes. Especialmente en el contexto de las infraestructuras, vemos muchas oportunidades atractivas de inversión de valor relativo en todo el espectro con una calidad crediticia resistente, ya sea en el segmento tradicional de grado de inversión (sub-IG)”.

De hecho, la popularidad de las inversiones en infraestructuras ha crecido en la última década debido a una tendencia a largo plazo y a la necesidad continua de construir activos de infraestructuras en sectores clave como la transición energética, el transporte digital y otras instalaciones críticas. Según Preqin, se ha pasado de 278.000 millones de dólares en 2023 a 1,3 billones de dólares en 2023.

Calificación BB

“Aunque históricamente las oportunidades de inversión se centraban más en préstamos privados con calidad de grado de inversión, en los últimos años estamos asistiendo a la aparición de un mercado de deuda de infraestructuras más sustancial y dinámico en el espacio de grado de subinversión. En particular, en el espacio sub-IG de mayor calidad, normalmente calificado en torno a BB, pueden encontrarse buenas operaciones con muchas de las características defensivas que buscan tantos inversores institucionales. El universo de inversión no sólo se centra en unos pocos subsectores, sino que ya es bastante amplio, lo que permite una buena diversificación de la cartera que crea un nivel de resistencia y solidez no visto en el pasado”, afirman.

Según su visión, la mejora de la liquidez del mercado también ha permitido un aumento de las transacciones, mientras que las necesidades fundamentales de financiación de las inversiones de capital o de nuevos proyectos están impulsando la demanda. Por ello consideran que “existen atractivas oportunidades de valor relativo en todos los segmentos de calificación, pero creemos que hay un punto dulce en el segmento de calificación BB, donde las tasas de impago o pérdida son sólo marginalmente superiores en comparación con los préstamos con calidad de grado de inversión, pero los inversores pueden cosechar un atractivo repunte de la rentabilidad. La fuerte naturaleza ajustada al riesgo de la deuda de infraestructuras y su resistencia frente a las perturbaciones económicas y del mundo real -como acabamos de ver después de 2022- hace que el moderado descenso de la calidad crediticia de BBB a BB sea mucho más suave y menos pronunciado que especialmente en los mercados de crédito público, al tiempo que se compensa muy bien a los inversores por el riesgo añadido de iliquidez que están asumiendo.

Bolton Global Capital anunció una asociación estratégica con Wealth Management GPT para proporcionar a la red de asesores de Bolton herramientas innovadoras de inteligencia artificial generativa.

Esta colaboración combina la experiencia de ambas empresas para ofrecer una plataforma de soluciones de inteligencia artificial de última generación diseñada para asesores financieros, dice el comunicado de Bolton al que accedió Funds Society.

La herramienta equipa a los asesores con capacidades de marketing en varios idiomas, comunicaciones personalizadas mejoradas, flujos de trabajo optimizados y generación de contenido eficiente.

Además, la plataforma permite a los asesores generar contenido en 20 segundos o menos, ofreciendo funciones como plantillas de casos y la capacidad de crear blogs de 500 palabras al instante.

Además, puede analizar el contexto y el propósito de los mensajes de los asesores para ofrecer una propuesta de valor diferenciada al cliente.

La implementación de Bolton de Wealth Management GPT tiene capacidades multilingües, con la capacidad de crear contenido generado por IA en inglés, español y portugués, una característica exclusiva de Bolton, para satisfacer las necesidades de su clientela internacional.

«Nuestra asociación con Wealth Management GPT ofrece a los asesores financieros un potencial sin precedentes para servir mejor a sus clientes y lograr un resultado superior. Con sus capacidades avanzadas y su interfaz intuitiva, esta herramienta cambiará las reglas del juego», afirmó Matt Beals, director de operaciones de Bolton.

CC-BY-SA-2.0, FlickrJavier Milei, presidente de Argentina

Con el acuerdo de intercambio de información tributaria con EE.UU. en plena vigencia, los grandes titulares de la prensa argentina han vuelto a alarmar a los contribuyentes. En entrevista con Funds Society, el jurista Martín Litwak explica la situación con una idea central: la AFIP (Administración Federal de Ingresos Públicos de Argentina) actual no ha cambiado con el nuevo gobierno, así que todo sigue igual.

Pero también sería un error pensar que la situación está peor. Si bien la ley FATCA de Estados Unidos (aprobada en 2010 y vigente desde 2014) representa la política de Estado de Washington en la materia independientemente de quién gobierne, el acuerdo de intercambio de información tributaria entre Argentina y EE.UU. es limitado, alcanza sólo a cierto tipo de contribuyentes y se refiere a información generada a partir de enero de 2023.

“¿Estados Unidos va a empezar ya a dar información a Argentina?, no lo sabemos, puede empezar este año o el que viene. Lo que sí sabemos es que siempre será información desde el 2023 en adelante, no hay ninguna cláusula que permita un intercambio anterior. Aquellos que tienen todo estructurado de manera eficiente desde 2022 pueden estar tranquilos”, explica Litwak.

“En Estados Unidos hay un secreto bancario muy fuerte pero este intercambio no lo hacen los bancos, lo hace la administración tributaria local (el IRS), que puede mandar a su contraparte argentina (la AFIP) información de retenciones que ellos hagan, es decir, retenciones sobre ganancias de fuente americana (esencialmente intereses y dividendos). Y eso se reporta de cuentas a nombre de argentinos, a nombre de sociedades argentinas y/o a nombre de LLCs con un único miembro que sea argentino, siempre y cuando la cuenta bancaria de dicha entidad (la LLC) haya sido abierta con un W8 y no con un W9. Si bien esto último no es técnicamente correcto, existen bancos y brokers que lo hacen de ese modo”, añade el experto.

Litwak recuerda el tipo de estructuras que no están alcanzadas por el acuerdo con la administración estadounidense: sociedades extranjeras (las típicas offshore) y entidades domesticas que no sean LLCs single member. Obviamente, también quedan fuera los trusts, las fundaciones y los fondos privados familiares.

La vieja AFIP sigue igual

Con la llegada al poder del libertario Javier Milei, quien no ha dudado en calificar de “héroes” a los evasores fiscales y de adjetivar el tema de los impuestos de manera imposible a veces de reproducir sin herir el pudor, muchos podrían pensar que la temible AFIP, la administración fiscal argentina, estaría ya desarticulada y pulverizada por la motosierra.

Pero no es el caso: “Los funcionarios siguen siendo los mismos – muchos de la época peronista – en la práctica todo está igual. Además, los impuestos han subido y la presión sobre el contribuyente continúa”, dice Litwak.

¿Hay un doble discurso o es difícil en tan poco tiempo cambiar las estructuras del Estado?

El jurista piensa que hay un poco de los dos: “Cuesta mucho cambiar las cosas, pero si no empiezas no lo haces nunca. Hay cuadros no peronistas dentro de la AFIP, se podía haber hecho un recambio”.

Litwak recuerda cómo durante el mandato de Mauricio Macri (2015-2019) se perdió una ocasión de aprovechar su enorme popularidad (se hablaba de 16 años en el poder para el macrismo) y el “momentum” del blanqueamiento, que se dio en Argentina y en toda Latinoamérica de manera casi simultánea, pero que en Argentina no produjo una mejora de la relación entre el contribuyente y la administración fiscal.

Pensar en una buena relación entre fisco y pagador parece utópico, todavía más viniendo el creador de la célebre frase “infiernos tributarios”. Pero Litwak explica la particularidad argentina: un endiablado enjambre de leyes fiscales, una alta presión tributaria, un récord mundial de horas contables para hacer las liquidaciones de impuestos, pequeñas y medianas empresas que tienen hasta un vencimiento por día …. Y todo esto, alimentando un Estado no siempre eficiente y con serios problemas de corrupción.

Ante esto, Litwak piensa que desde ya sí se podrían hacer pequeños grandes cambios: “Hay sistemas, como el estadounidense, donde la estructura tributaria tiene cierta lógica. La AFIP tendría que comunicarse más con el sector privado para entender cómo mejorar las cosas para los contadores y los contribuyentes de base”.

Ley Bases y blanqueo

Argentina es un país en transición. La Ley Bases, que se puede definir como la gran reforma legislativa de la era Milei (una ley inmensa, ómnibus o tren de carga) está teniendo modificaciones a lo largo de su trayecto parlamentario.

“La Ley Bases tiene un capítulo fiscal que viene cambiando, de hecho, hoy en día constituye un proyecto de ley en sí mismo, paralelo a ley principal, pero que tiene cosas buenas, como el aumento del límite para los monotributistas, o la moratoria de pagos para empresas (que están todas sobreendeudadas)”, dice el experto.

Pero un nuevo proceso de blanqueo tributario todavía está por ver: “Por ahora sólo exite un proyecto, pero después de lo sucedido durante la presidencia de Macri, cuando se revelaron identidades y además luego se subieron impuestos, realmente no creo que tenga mucho sentido. La realidad es que la administración Milei es frágil y que, por ahora, en Argentina hay inestabilidad política”, añade Litwak.

Sólo nombrar a la AFIP provoca sudores fríos entre los más aguerridos. Ante esto, Litwak hace varias recomendaciones: no leer la prensa generalista ni hacer caso de las redes sociales, “uno tiene que asumir la responsabilidad de informarse” en la prensa especializada o con asesores. Evitar el ruido político, mirar los hechos, no las intenciones. Y, en tercer lugar, quien no tiene las cosas ordenadas, todavía está a tiempo.

Foto cedidaMurat Kalkan, Head de BBVA Global Wealth Advisors

El Grupo BBVA ha regresado al negocio de US Offshore con la creación de una nueva entidad llamada BBVA Global Wealth Advisors, con sede en Miami, debido a la gran demanda de clientes latinoamericanos que solicitaban el servicio, dijo a Funds Society, Murat Kalkan, Head de la nueva oficina ubicada en el centro financiero de la ciudad.

En la oficina del 501 Brickell Key, que todavía conserva el olor a nuevo, Kalkan da la espalda al reflejo del sol, que atraviesa los vidrios, para recibir a Funds Society y hablar sobre los nuevos objetivos de la firma en el sur de la Florida.

“El objetivo principal es atender a los clientes del grupo BBVA en Latinoamérica para sus necesidades de gestión de patrimonios internacionales”, respondió el directivo, aclarando que su respuesta es la versión «corta y sencilla».

Sin embargo, Kalkan se explayó para dar un contexto en cuanto a la “fuerte presencia” que tiene BBVA en América Latina. En ese sentido, el banco español proyectó que EE.UU. ha sido el principal y más grande centro offshore de wealth management para estos clientes durante mucho tiempo.

Según algunas estimaciones de consultoras como McKinsey y Boston Consulting Group (BCG), la proporción ‘offshore’ de la riqueza financiera de los latinoamericanos oscila entre ~30% y ~45%y de esos números el mayor centro de reservas para ese tipo de negocio es US Offshore.

En 2021, el grupo BBVA vendió su entidad bancaria de EE.UU. a PNC Bank, y esa venta incluía la unidad de banca privada estadounidense con el negocio de asesoramiento de inversiones en Estados Unidos para clientes internacionales. Sin embargo, “la fuerte demanda” llevó a BBVA a la conclusión de que “su propio servicio de asesoramiento de inversiones en Estados Unidos para los clientes con grandes patrimonios del grupo era un componente fundamental para sus aspiraciones”.

En cuanto al perfil del cliente, Kalkan insistió en que la institución está centrada “principalmente en atender a clientes latinoamericanos” y actualmente no está en la carpeta del negocio dedicarse a los clientes españoles.

“Proyectamos que el mercado de EE.UU. ha sido una opción offshore menos prominente para los clientes del grupo BBVA en España o de fuera de Latinoamérica. Para los clientes que se encuentran fuera de Latinoamérica, el mercado estadounidense ha sido una opción offshore menos destacada por el momento, pero para esos clientes otros centros internacionales de servicios de gestión de patrimonio como los que tenemos BBVA Suiza o BBVA España juegan un papel clave”, explicó.

El directivo es ingeniero industrial y tiene un MBA por The Wharton School lleva cinco años en la firma habiendo pasado por sedes de New York y Houston.

Negocio de US Offshore

Kalkan analizó el negocio desde varios ángulos. En primer lugar, desde el punto de vista del mercado, US Offshore ha sido “generalmente atractivo, impulsado por la estabilidad económica, la solidez del sistema jurídico, la solidez de la infraestructura financiera, el acceso a las oportunidades, así como la solidez de la moneda, que últimamente ha tenido un mayor peso”, comentó.

Dado que se cree que América Latina una de las principales fuentes de las reservas de US Offshore,y dado que se cree que los clientes de LATAM mantienen un mayor porcentaje de su riqueza en el extranjero que los clientes de todas las demás regiones,Estados Unidos es “un poco diferente” de otros centros de reservas offshore en el mundo. En otras palabras, los clientes que tienen su riqueza en cuentas de US Offshore asignan a estas cuentas una parte mucho mayor de su riqueza en comparación con los clientes de otras regiones que tienen su dinero en otros centros internacionales.

En la opinión de Kalkan, “esto hace crecer la importancia de la confianza, la importancia de la estabilidad, la importancia de la relación con el proveedor de gestión de patrimonios y sus profesionales”. Además, el head de BBVA GWA comentó un estudio de Deloitte en el que se evidencia que el negocio de US Offshore ha sido uno de los centros de reservas de más rápido crecimiento entre los centros offshore en el mundo.

“En mi opinión con el relativo riesgo de inestabilidad geopolítica y económica en América Latina frente a otras zonas, es probable que este crecimiento continúe en el futuro cercano”, estimó Kalkan que recordó que históricamente el negocio offshore era “altamente competitivo”. Sin embargo, señaló que algunos jugadores globales han salido del negocio o han aumentado “significativamente” los mínimos de los umbrales de activos para sus cuentas.

“Además, desde el punto de vista de los servicios de gestión patrimonial, vemos que la proporción de asesoramiento basado en honorarios en “US offshore” está creciendo rápidamente, pero sigue muy por detrás de los niveles del mercado interno de EE. UU. Por lo tanto, espero que esta brecha se vaya cerrando”.

Finalmente, desde el punto de vista de la inversión, el punto a destacar es el aumento de las preferencias por los ETFs y los productos alternativos.

La diferencia entre cliente doméstico y Offshore

Kalkan, basándose en sus conversaciones tanto con residentes estadounidenses que invierten en el país como con residentes latinoamericanos que invierten en US Offshore, destacó sus puntos de vista personales sobre las diferencias más importantes.

En primer lugar, desde el objetivo de ofrecer servicios de gestión patrimonial, los clientes estadounidenses buscan principalmente “maximizar los rendimientos u optimizar su vida después de la jubilación”, mientras que los clientes internacionales también se preocupan por esto, pero principalmente buscan proteger y preservar su riqueza: tanto de los riesgos políticos o de divisas que puedan tener en sus países de origen.

“Por lo tanto, sus objetivos son similares, pero también diferentes”, resumió.

En segundo lugar, si tuviera que hablar de los factores clave en sus decisiones de ir con un proveedor específico banco privado o proveedor de gestión de la riqueza , los clientes estadounidenses buscan más capacidades de producto o institucionalización del servicio profesional o la trayectoria de los asesores obtener. Por otro lado, a los clientes offshore también les importa mucho la disponibilidad de productos y el servicio profesional, pero “ante todo buscan una relación sólida con su asesor financiero o una sinergia cultural, que incluya simplemente hablar su propio idioma y comprender sus costumbres y tradiciones, así como un servicio atento”, explicó.

BBVA anunció la apertura de su oficina en Miami el pasado 14 de marzo para dar servicio a clientes latinoamericanos de alto patrimonio. Según la información proporcionada por la empresa, en esta primera etapa, se ofrecerá principalmente a los clientes latinoamericanos interesados en disponer de una solución de asesoría de inversión internacional en Estados Unidos. Se ofrecerá principalmente a clientes no residentes en EE.UU dispuestos a invertir más de 500.000 dólares.