¿Por qué sectores se inclinan los jóvenes graduados para desarrollar su carrera profesional? Según arroja la Graduate Outlook Survey 2024que acaba de publicar CFA Institute, el sector de inversión y finanzas ofrece una de las mejores perspectivas de carrera en el incierto clima económico actual para los recién graduados. En concreto, el 30% de los encuestados a escala mundial situaron a las finanzas como el sector principal en el que se sienten más seguros.

El estudio reveló que la confianza general de los graduados en sus perspectivas de carrera profesional ha aumentado en los últimos años. Tras la volatilidad experimentada durante la pandemia, el 78% de los individuos encuestados confía en su futuro pos graduación, un aumento considerable desde 2021 (58%), cuando se realizó la primera encuesta.

Según las conclusiones de la encuesta, los graduados de hoy buscan profesiones que prometan estabilidad sin comprometer la oportunidad de aportar algo nuevo a sus profesiones, ya que el 91% respondió que buscan tener un impacto positivo en lo social o ambiental a través de su desarrollo profesional.

«Los graduados universitarios están siendo influenciados por el actual clima económico. Circunstancia ésta que está remodelando el panorama de las carreras profesionales para los jóvenes, llevándolos hacia trabajos mejor remunerados que perciben como más estables. Sin embargo, a pesar de un mercado laboral difícil, la Generación Z no está dispuesta a comprometer sus principios y valores en la búsqueda de una carrera. Sectores como las finanzas están demostrando ser más populares ya que ofrecen la promesa de estabilidad y la oportunidad de tener un impacto positivo», afirma José Luis de Mora, CFA, Presidente de CFA Society Spain.

IA, cualificación de posgrado y redes sociales

Otra de las conclusiones que se observa en esta encuesta es que con la entrada de la IA en el lugar de trabajo, las oportunidades para aprender y adoptar nuevas tecnologías son prioridades principales para los nuevos graduados. A nivel global, el 66% cree que la IA y la automatización son importantes para el éxito profesional, y el 92% estima que saber usar estas herramientas beneficiará sus perspectivas de carrera. Los graduados son optimistas sobre las ventajas de las herramientas de IA y automatización, ya que solo el 8% dijo que no tendrían ningún beneficio para sus futuras carreras.

También destaca que el 81% de los graduados en todo el mundo reconoce el valor de las certificaciones y cualificaciones de posgrado para asegurar mayores ingresos y obtener una ventaja competitiva en el mercado laboral, y el 71% dice que las certificaciones tendrá un gran impacto en sus oportunidades laborales.

Por otra parte, la influencia cada vez mayor de las redes sociales se refleja en las respuestas de los encuestados que, afirman, es tan probable que busquen asesoramiento profesional en las redes sociales como en los profesores universitarios, aumentando año tras año el porcentaje de graduados que buscan orientación de los influencers.

Sobre estas conclusiones, Margaret Franklin, CFA, Presidenta y CEO del CFA Institute, ha señalado: “A medida que los graduados buscan profesiones que no solo prometan estabilidad, sino que también estén en consonancia con sus deseos marcar una diferencia tangible, las finanzas emergen como una industria de oportunidades. Nuestra investigación muestra que las carreras en finanzas ofrecen la garantía de estabilidad y brindan una plataforma para que los graduados contemplen un futuro con más impacto. Con un nuevo enfoque en estrategias de inversión sostenibles y las posibilidades de que la IA mejore los flujos de trabajo de la inversión, los graduados tienen la oportunidad de ayudar a dar forma a una industria más innovadora a través de una carrera en finanzas”.

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, en siglas inglesas) publicó recientemente su posición sobre cómo construir mercados de capitales más eficaces y atractivos en la Unión Europea (UE). Según explican desde finReg360, las recomendaciones dadas se centran en tres dimensiones: para los ciudadanos a los que instan a desarrollar productos básicos de inversión a largo plazo y sistemas de pensiones bien incentivados que apoyen el crecimiento de los mercados de capital; para las empresas en el que recomiendan crear un ecosistema favorable para las empresas públicas y el impulso de los mercados paneuropeos; y, por último, para la regulación y supervisión de la UE en el que recomiendan modernizar la regulación de la UE.

Para comprender sus aportaciones, es necesario situarnos en la casilla de salida y entender cuál es la situación de los mercados de capitales en la UE. En opinión de la ESMA, estos aún dependen excesivamente del sistema bancario y sus mercados de capitales están subdesarrollados y fragmentados en comparación con otros, como el estadounidense. Además, se encuentran con el reto de tener que financiar la transición digital y sostenible de la economía europea, «para que no dependa solo de la financiación bancaria y del sector público», señalan.

Con este escenario de fondo, la ESMA pone el foco en las oportunidades de inversión para los ciudadanos de la UE y por eso lanza una serie de recomendaciones como, por ejemplo, crear una etiqueta de la UE para productos de inversión básicos y sencillos adecuados para inversores particulares de uso voluntario para productos financieros simples, como ciertos fondos UCITS y valores de renta, basados en eficiencia de costes y baja complejidad, para guiar a clientes minoristas sin afectar su decisión final basada en el riesgo. Así como crear una categoría de asesoramiento simple para productos de inversión básicos basada en una evaluación simplificada de la idoneidad y en unos requisitos de información menos estrictos, que reduciría los costes del cumplimiento para las empresas e incentivaría los productos básicos.

Desde finReg360, destacan que ESMA también propone apoyar soluciones digitales para inversores minoristas y fomentar las tecnología que faciliten el acceso de los ciudadanos a productos de inversión mediante innovaciones tecnológicas, educación financiera y herramientas digitales seguras, y centrarse en las pensiones y el ahorro a largo plazo puesto que, según el informe, los planes de pensiones y el ahorro a largo plazo propician la estabilidad de las inversiones, estimulan la creación de capital y rebajan la presión sobre los sistemas públicos. Por último, destacan tres propuestas más: reevaluar los incentivos fiscales para los inversores minoristas ya que los Estados miembros deben analizar su política fiscal para incentivar la participación de los inversores minoristas en los mercados de capitales; fomentar los planes de acciones para empleados en las empresas europeas y plantear la introducción en la normativa de un producto paneuropeo con esta finalidad; y, por último, reafirmar los esfuerzos para desarrollar la educación financiera.

Financiación de las empresas europeas

Respecto a las recomendaciones para la financiación de las empresas europeas, la ESMA considera clave fomentar los mercados paneuropeos, para crear mercados especializados en la UE para sectores críticos o para pymes, con liquidez y visibilidad que atraigan inversores europeos e internacionales, y estimular la financiación de capital para apoyar la innovación y el crecimiento, el informe insta a aumentar la inversión institucional y minorista mediante fondos especiales, incluyendo asociaciones público-privadas, para impulsar el crecimiento de sectores empresariales claves en la UE y lograr la autonomía estratégica.

Entre las ideas que propone también está «reactivar el mercado de titulización,crear las condiciones para asociaciones paneuropeas; lograr un ecosistema equilibrado y propicio para las empresas públicas cotizadas», destacan desde finReg360. Por último, la ESMA ve necesario avanzar en la armonización de aspectos clave del Derecho conexo, y promover los mercados de capitales como centros de financiación verde. Por ello propone velar porque las normas e incentivos de los mercados de capitales apoyen la financiación sostenible, simplificando la divulgación de información sobre sostenibilidad y utilizando etiquetas adecuadas.

Respecto a cómo ganar agilidad normativa y lograr una supervisión coherente, que se traduzca en una mejora de la competitividad a nivel global, la ESMA tiene cinco ideas clave, que enumeran desde finReg360: «Modernizar la regulación de los servicios financieros de la UE; revisar la regulación financiera con una visión más holística y dotar a la ESMA de poderes que le permitan fijar exenciones temporales; coordinar mejor la supervisión de las autoridades nacionales; evaluar la supervisión directa, y, por último, considerar el efecto de la actividad legislativa en la competitividad de la UE.

En el célebre artículo del legendario inversor Warren Buffett que se publicó en 1999 en Fortune, se afirma que: «La clave para invertir es… determinar la ventaja competitiva de cualquier empresa y, sobre todo, la durabilidad de esa ventaja». Buffett se refería a esas ventajas como «fosos» (moats), pues creía que protegían a la empresa del mismo modo que un foso protege a un castillo. También se refería a sí mismo, en primer lugar, como un analista de negocios y, después, como un analista de valores, y defendía que las virtudes cuantitativas de una empresa se derivan de sus virtudes cualitativas.

Construir un foso y defenderlo

La definición de foso ampliamente aceptada por Morningstar identifica cinco fuentes principales de ventajas competitivas: 1) los activos intangibles, 2) las ventajas de coste, 3) los costes de cambio, 4) el efecto red y 5) una escala eficiente. Por supuesto, las mejores empresas suelen contar con más ventajas. Del mismo modo, en la bibliografía académica, el profesor de Harvard Michael Porter identifica dos tipos básicos de ventajas competitivas: el liderazgo en costes, donde una empresa es la productora de bajo coste de su sector; y la diferenciación, donde una empresa es única en algunos aspectos ampliamente valorados por los compradores.

En teoría, una empresa con un gran foso puede conservar su cuota de mercado y obtener altos rendimientos del capital durante muchos años en el futuro. Pero es muy difícil encontrar fosos capaces de resistir realmente. En nuestra opinión, los fosos deben reforzarse con una gestión astuta, y en un mundo de capitalismo salvaje, siempre hay bárbaros en la puerta.

Si echamos un vistazo a la historia reciente, descubriremos innumerables empresas que cayeron en las garras de la competencia. En el sector minorista, Sears y Kmart dominaron el mercado en EE. UU. durante décadas hasta que apareció Walmart, más barata y eficiente. En los años 80, antes de la existencia de Silicon Valley, en la Ruta 128 de Boston reinaban las empresas tecnológicas dominantes de la época, como Wang Laboratories y Digital Equipment, que ya no existen. Un ejemplo más actual es Uber, una plataforma cuyo funcionamiento debería ser relativamente barato, ya que media entre compradores y vendedores a cambio de una comisión. En un principio, parecía que podría ser una fuente de ventaja competitiva duradera pero, por desgracia para Uber, la competencia ha demostrado ser implacable. Actualmente, está inmersa en una lucha con Lyft por los desplazamientos y con Door Dash por las entregas de comida, por citar algunos ejemplos.

Fosos antiguos: seguir siendo relevante en una dinámica de mercado cambiante

Antes de la aparición de internet, los anuncios en los periódicos locales ofrecían una magnífica oportunidad de negocio: se trataba de una plataforma indispensable que ponía en contacto a compradores y vendedores. Su foso era el efecto red. Un buen ejemplo es Gannett, una importante empresa de medios de comunicación con canales y publicaciones impresas (incluido el USA Today) en EE. UU. y el Reino Unido. En nuestras carteras de Quality Growth tuvimos acciones de Gannett durante mucho tiempo, y Warren Buffett mantuvo muchas acciones de periódicos, incluido el Washington Post, en la cartera de Berkshire Hathaway.

Con el tiempo, la innovación tecnológica mermó e incluso eliminó el foso que tenían esas cadenas de periódicos, ya que internet ofrecía nuevas plataformas digitales para poner en contacto a compradores y vendedores de servicios. Aunque los periódicos se han adaptado para ofrecer ediciones digitales, la fortaleza de su modelo de negocio ha cambiado, como se aprecia en la Figura

El ejemplo de Gannett demuestra que ningún foso es para siempre, razón por la que analizamos constantemente las cambiantes ventajas competitivas de las empresas.

El avance de los tiempos no tiene por qué implicar el hundimiento de los fosos

Los ferrocarriles podrían considerarse otro negocio de «foso antiguo». El ferrocarril se beneficia de dos tipos de fosos. En primer lugar, su red conecta a los fabricantes de productos con los consumidores de todo el continente. En segundo lugar, el ferrocarril suele ser el productor de bajo coste para el transporte de mercancías a larga distancia y es menos costoso que la siguiente mejor alternativa: el camión. Como demuestra el precio de las acciones de Canadian National (Figura 2), los fosos antiguos no siempre se contraen o desaparecen.

Hermès es otro ejemplo de «foso antiguo» que sigue floreciendo y prosperando en la actualidad. Su ventaja competitiva duradera es su marca como artículo de lujo, que se incluye en la rúbrica de Morningstar como activo intangible. Hermès invirtió en su marca asegurando el lanzamiento de sus productos en series reducidas, destinando una gran parte de sus gastos de venta, generales y administrativos a publicidad y prestando mucha atención a la calidad de sus productos.

A menudo, los fosos permiten a las empresas fijar el precio de sus productos con fuerza suficiente como para obtener importantes márgenes de beneficio y excelentes rendimientos sobre el capital invertido.

Los fosos actuales están constantemente bajo asedio

El software es una industria cuyos fosos no parecen resistentes desde una perspectiva teórica. De hecho, hay muchos casos de disrupción, como Adobe frente a Corel o Salesforce frente a Siebel, ya que las empresas deben estar siempre evolucionando y adaptándose. Y la diferenciación solo se mantiene si la empresa sigue invirtiendo y adelantándose a las demás. Como dijo el cofundador de Intel, «solo los paranoicos sobreviven».

En un sector tan «sencillo» como escribir código y propiciado por las numerosas aplicaciones de software existentes, por el código abierto y, ahora, también por la IA, desarrollar un gran programa no es el mayor obstáculo para convertirse en una empresa multimillonaria de éxito. Se han dado multitud de casos en los que una docena de proveedores ofrecen esencialmente el mismo producto, aunque «diferenciado» por una interfaz de usuario ligeramente diferente, casos de uso ligeramente diferentes, una estrategia de salida al mercado ligeramente diferente o una personalización ligeramente diferente, etc. Aunque el objetivo es que la propiedad intelectual y la experiencia en el dominio dificulten la imitación por parte de otros, rara vez se da ese caso.

Las grandes empresas suelen estar en condiciones de invertir más y comprar más, están mejor equipadas para sobrevivir y, además, tienen una oferta de productos más amplia que la competencia. En última instancia, estas empresas consiguen crear una marca y una oferta que se convierte en referente.

Las nuevas empresas también pueden beneficiarse de fosos tradicionales afianzados

Intuitive Surgical es otro ejemplo de empresa con un «foso nuevo». Intuitive desarrolla, produce y comercializa un sistema robótico destinado a asistir en la cirugía mínimamente invasiva. También ofrece el instrumental, los accesorios desechables y los servicios de garantía del sistema. Ya ha instalado más de 8.000 sistemas da Vinci en centros hospitalarios de todo el mundo.

En un primer momento, Intuitive era ante todo un monopolio con un producto único y, como pionera, tuvo la oportunidad de implantar sus robots quirúrgicos en los hospitales y formar a los cirujanos en el uso de sus productos. Más recientemente, empresas como JNJ y Medtronic han intentado crear productos competitivos. Pero, gracias a su largo historial de colaboración con cirujanos en numerosos hospitales, Intuitive ha construido dos fosos formidables:

Costes de cambio. Una vez que los médicos se han hecho expertos en el uso del robot Intuitive para realizar numerosas cirugías, son reticentes a abandonar este ecosistema. Desde el punto de vista del hospital, estandarizar una única plataforma robótica conlleva ventajas en el flujo de trabajo y en la cadena de suministro, e Intuitive sigue registrando un rápido crecimiento entre sus principales clientes.

Escala. La creciente base de datos clínicos de Intuitive sobre cirugías robóticas realizadas en todo el mundo le proporciona un enorme archivo de datos y experiencia. Esto no solo permite a Intuitive mejorar sus propios productos, sino también facilitar la experiencia del cirujano y hacerla más satisfactoria. Por ejemplo, Intuitive está desarrollando servicios de más alto nivel que facilitan la formación, la planificación y la realización de la cirugía, y ayudan a los hospitales a analizar sus prácticas quirúrgicas. Creemos que los nuevos competidores se encontrarían con grandes obstáculos al intentar replicar un modelo similar. Entretanto, Intuitive sigue elevando el listón competitivo con el desarrollo de su propio sistema de última generación.

Conclusión

Dejando a un lado los castillos y el Medievo, los fosos son una de las primeras cosas que analizamos en Quality Growth de Vontobel antes de considerar cualquier nueva inversión. Los fosos pueden ser anchos o estrechos y cambiar a lo largo del tiempo. Creemos que muchos de los nombres de nuestras carteras tienen fosos importantes. Nuestro objetivo es identificar empresas con ventajas competitivas duraderas con el fin de proporcionar siempre a nuestros clientes una rentabilidad de cartera sólida y ajustada al riesgo a largo plazo.

La separación de Citi México y Banamex sigue avanzando de acuerdo con el plan previamente difundido el año pasado; dicho proceso deberá completarse durante el segundo semestre de este 2024.

En este contexto, uno de los negocios más relevantes para Citi y que mantendrá en México es su Banca Privada (Citi Private Bank o CPB), la cual está muy bien posicionada entre el segmento más alto de la población, es decir, las personas y familias con mayores fortunas.

En este contexto, Andy Sieg, Head of Wealth de Citi a nivel global visitó México recientemente y tuvo una agenda muy activa en la que se reunió con clientes importantes, además de su equipo local y con medios de comunicación.

En todos estos foros, Sieg reiteró la relevancia del mercado mexicano en la estrategia de Citi. Cabe recordar que la franquicia mexicana de la Banca Privada del banco estadounidense es la más grande de Latinoamérica.

Para reforzar su liderazgo en este negocio, Citi ha confirmado que logró la contratación de cuatro reconocidos banqueros de Banca Privada, quienes se integran al equipo encabezado por Sonia García-Romero en México tras dejar Santander.

Víctor Fernández, Juan Carlos Rodríguez, Fernando Mendívil y Pablo Figueroa son directivos sumamente destacados en la atención y asesoría de inversiones para clientes con patrimonio neto ultra alto. Su incorporación a este experimentado equipo busca acelerar el crecimiento del negocio y ampliar su actual base de clientes, confirmando el interés por México.

Citibanamex siempre se ha caracterizado por atraer y retener al mejor talento del sector bancario, prueba de ello son estas contrataciones, que preparan el camino para contar con dos bancos de gran relevancia en el sistema financiero, como lo ha dicho Manuel Romo, director del Grupo Financiero Citibanamex, en varias ocasiones.

La infraestructura en Estados Unidos está experimentando una transformación sin precedentes, impulsada por varios factores innovadores y estratégicos, según un informe de Fynsa. Pero antes de profundizar en estos cambios, es importante entender qué es la infraestructura privada y por qué invertir en ella.

La infraestructura privada se refiere a las inversiones realizadas por entidades no gubernamentales en instalaciones, servicios y estructuras esenciales para el funcionamiento y la productividad económica de una sociedad. Este mercado abarca una amplia variedad de industrias y sectores, clasificados en infraestructura económica (como transporte, energía y telecomunicaciones) e infraestructura social (como hospitales y escuelas).

La infraestructura privada ofrece numerosos beneficios, incluyendo la diversificación de la cartera, la reducción de la volatilidad, flujos de caja estabilizados y protección contra la inflación (Gráfico N°1).

Ahora, comprendiendo mejor este asset class, podemos abordar la siguiente pregunta: ¿Cuáles son los cambios regulatorios y tecnológicos que están beneficiando a la infraestructura privada en EE.UU. hoy en día?

1. Nearshoring: el nearshoring promueve la inversión en la modernización y expansión de la infraestructura existente, mejorando carreteras, puertos, ferrocarriles y aeropuertos para facilitar el movimiento eficiente de bienes dentro del país y entre vecinos como México y Canadá. Según datos del Departamento de Transporte de EE.UU., se estima que se necesitan más de 2,6 billones (trillions en inglés) de dólares en inversiones en infraestructura para abordar las necesidades de mantenimiento y modernización en todo el país durante la próxima década.

Además, el nearshoring fomenta la construcción de nuevas instalaciones industriales y centros logísticos en áreas estratégicas, impulsando la creación de empleo y el crecimiento económico local. Estas nuevas instalaciones requieren infraestructura adicional, como redes eléctricas, sistemas de tratamiento de aguas residuales y telecomunicaciones, generando así más oportunidades de inversión en infraestructura. Al promover la regionalización de las cadenas de suministro, el nearshoring fortalece la resiliencia y seguridad de la infraestructura al reducir la dependencia de fuentes de suministro distantes y vulnerables a interrupciones. Esto es especialmente importante en un mundo donde los riesgos geopolíticos y eventos como la pandemia de COVID-19 pueden afectar significativamente el flujo de mercancías.

2. Inteligencia Artificial (IA): otro cambio relevante es la IA, que está surgiendo como una herramienta transformadora para fortalecer la infraestructura del país. La IA puede mejorar la eficiencia y la gestión de la infraestructura existente mediante el análisis de grandes volúmenes de datos en tiempo real. Esto permite identificar patrones y tendencias que ayudan a predecir y prevenir fallos en infraestructuras críticas como puentes, carreteras, redes eléctricas y sistemas de suministro de agua. Este enfoque no solo reduce los costos de mantenimiento y reparación, sino que también aumenta la seguridad y la fiabilidad de la infraestructura.

Además, la IA puede optimizar la planificación y el diseño de nuevas infraestructuras. Utilizando algoritmos avanzados de optimización y simulación, la IA ayuda a los ingenieros y urbanistas a tomar decisiones más informadas sobre la ubicación, el diseño y la gestión de proyectos de infraestructura. Un informe de la Asociación Americana de Ingenieros Civiles (ASCE) indica que el uso de IA en la planificación y diseño de infraestructura reduce los costos de construcción y acelera los plazos de entrega.

3. Independencia Energética: finalmente, es importante destacar la independencia energética que Estados Unidos ha logrado en los últimos años, donde el país produce más energía de la que consume y exporta más de lo que importa (Gráfico N°2).Esta independencia, reduce la vulnerabilidad del país a los movimientos en los precios y la disponibilidad de energía en el mercado global. Al depender menos de las importaciones de energía, Estados Unidos puede mitigar los impactos negativos de los shocks en los mercados internacionales y protegerse contra posibles interrupciones en el suministro.

Además, la independencia energética fomenta la inversión en la modernización y diversificación de la infraestructura energética del país.Esto incluye la expansión de la capacidad de generación de energía renovable, la mejora de la eficiencia energética en edificios e industrias, y la construcción de nuevas infraestructuras de almacenamiento y distribución de energía.

Estas inversiones no solo promueven la seguridad energética, sino que también crean empleo y estimulan el crecimiento económico en todo el país. Según el informe “Renewables 2021” de la Agencia Internacional de Energía (AIE), Estados Unidos fue el segundo país que más invirtió en energía renovable en 2020, con una inversión total de más de 55.000 millones de dólares. En conclusión, los cambios regulatorios y tecnológicos como el nearshoring, la inteligencia artificial y la independencia energética están transformando la infraestructura en EE. UU. Estos cambios ofrecen una mayor eficiencia, seguridad, resiliencia y oportunidades de crecimiento económico. Adaptarse y adoptar estas tendencias permitirá a los inversores aprovechar al máximo las oportunidades emergentes en la infraestructura estadounidense, construyendo una cartera robusta y sostenible para el futuro.

Nota escrita por Felipe De Soliminihac, estratega de Inversiones Fynsa

El mercado inmobiliario de Florida mostró más ventas cerradas, más inventario en venta, más listados nuevos y precios medios más altos en abril comparación con hace un año, según los últimos datos de vivienda de Florida Realtors.

El mes pasado, las ventas cerradas de viviendas unifamiliares existentes en todo el estado totalizaron 24.682, un aumento interanual del 5,8%, mientras que las ventas de casas adosadas en condominio existentes totalizaron 10.228, un aumento del 1,9% con respecto a abril de 2023.

El precio de venta medio a nivel estatal para viviendas unifamiliares existentes en abril fue de 429.900 dólares, un 4,9% más que en abril de 2023, según datos del Departamento de Investigación de Agentes Inmobiliarios de Florida en asociación con juntas y asociaciones de agentes inmobiliarios locales. El precio medio estatal del mes pasado para unidades de condominios y casas adosadas fue de 335.000 dólares, un 3,1% más que la cifra del año anterior.

Brad O’Connor, economista jefe de Florida Realtors, señaló que los nuevos listados de viviendas unifamiliares se mantuvieron elevados en ambas categorías de tipos de propiedades.

«En abril, las nuevas viviendas unifamiliares a la venta aumentaron un 25% en comparación con el año anterior, este nivel de nuevas viviendas, significativamente mayor que el año pasado, está más en línea con nuestras cifras típicas antes de la pandemia», comentó.

El inventario (listados activos) aumentó año tras año con viviendas unifamiliares existentes con una oferta de 4,2 meses en abril, mientras que el inventario de condominios y casas adosadas tuvo una oferta de 6,9 meses.

Para ver los informes completos Florida Realtors puede acceder al siguiente enlace.

CC-BY-SA-2.0, FlickrMeeting electoral de Claudia Sheinbaum

Este domingo 2 de junio México celebra una elecciones que pueden ser calificadas de “monumentales”, con más de 20.000 cargos en juego, entre ellos 628 escaños en el Congreso, 128 senadores, 500 diputados federales y el presidente.

Claudia Sheinbaum, del partido gobernante Morena, lidera la carrera presidencial con un amplio margen sobre sus contrincantes: Xóchitl Gálvez, principal figura de la oposición al frente de una coalición que reúne al PAN, el PRI y el PRD (derecha, centro e izquierda), y Jorge Álvarez Máynez, del Movimiento Ciudadano (centroizquierda).

En caso de victoria de Sheinbaum, los analistas se centran en saber en qué puntos habrá continuidad de las políticas de Andrés Manuel López Obrador (AMLO) y en qué puntos habrá cambios.

La continuidad y cambio, la clave está en el sector energético

“Una presidencia de Sheinbaum será probablemente una continuación de las políticas de Andrés Manuel López Obrador: mayor gasto social, rectitud fiscal, apoyo continuado del Estado y control sobre el sector energético de México”, dice Luis López Vivas, de AXA IM.

Pero Sheinbaum podría romper con lo realizado por su mentor en materia medioambiental, dice Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM.

“El presidente ha favorecido al sector energético tradicional de las empresas estatales mexicanas en detrimento de la inversión de las empresas privadas en energías renovables. Esto ha creado tensiones en los países norteamericanos y ha pasado a primer plano dada la formación de Sheinbaum como científica del clima. México necesita más inversión en el sector energético para facilitar el auge del nearshoring. Podríamos decir que el nearshoring se ha dado a pesar de la política de inversión poco amigable de AMLO. Si se producen cambios positivos en ese frente, el potencial de crecimiento de México podría elevarse a medio plazo”, asegura Chivakul.

En la misma dirección van las reflexiones de Carlos de Sousa, Portfolio Manager, Analyst de Vontobel.

“Los costos de refinanciamiento de la empresa altamente endeudada son sustancialmente más altos que los de los soberanos a pesar del gran apoyo financiero explícito que la administración de AMLO ha estado brindando. El equipo de Sheinbaum ha señalado que seguirán ayudando a Pemex a refinanciar sus vencimientos de deuda, lo que ha sido bien recibido por los mercados”, dice Sousa.

“Sheinbaum es científica ambiental de formación y recientemente mencionó que quiere que Pemex invierta en energía renovable. Sería un escenario positivo bienvenido para los inversores si la próxima administración mejora el pobre historial ambiental de la empresa. Y sería una forma rentable de reducir los costes de endeudamiento de la empresa, dado que las conocidas controversias medioambientales de la petrolera impiden que los inversores se involucren”, añade el analista.

Un escenario desafiante para cualquier presidente en caso de victoria de Trump

“En medio de cuestiones acuciantes como el estado del sector energético, la deslocalización y la próxima revisión del Acuerdo Estados Unidos-México-Canadá (USMCA) en 2026, el resultado podría tener profundas implicaciones. Además, al coincidir por primera vez en más de una década las elecciones presidenciales de Estados Unidos y México, la interacción entre estas dos naciones añade complejidad a este ciclo electoral crucial”, dice Luis López Vivas.

Sousa, de Vontobel, se pregunta cuál sería el impacto para México de una eventual victoria de Donald Trump en Estados Unidos. El analista recuerda que la primera presidencia de Trump trajo mucha volatilidad a los activos mexicanos debido a la renegociación del Tratado de Libre Comercio de América del Norte en el T-MEC y las múltiples amenazas arancelarias que lanzó el expresidente: “Con Trump a la cabeza de la campaña presidencial estadounidense, existe la posibilidad de que la reciente estabilidad de los precios de los activos mexicanos llegue a su fin. La imprevisibilidad de Trump hace que la situación sea muy incierta”.

“Las importaciones estadounidenses desde China han disminuido debido a los aranceles comerciales, pero las importaciones mexicanas desde China han aumentado, lo que lleva a algunos analistas a argumentar que China está evadiendo aranceles a través de México. Estos flujos comerciales están bajo escrutinio y no está claro si la situación se resolverá de manera amistosa o mediante las conocidas tácticas duras de Trump. El acuerdo entre Estados Unidos, México y Canadá (T-MEC) se revisará en julio de 2026, fecha que los miembros pueden utilizar para optar por no participar en el acuerdo. Si Trump llegara a ser presidente, no sería sorprendente verlo aprovechar esta revisión”, añade Sousa.

Para Vontobel, una eventual victoria de Trump tendrá impacto sobre el peso mexicano: “Los inversores deben ser conscientes de que el peso mexicano no es barato. De hecho, está en nuestro grupo de lo que consideramos monedas de mercados emergentes relativamente caras. En este contexto, si se materializa una segunda presidencia de Trump, podríamos ver un regreso a los días de alta volatilidad del MXN experimentados durante la primera presidencia de Trump”.

La aprobación de la SEC para los primeros ETFs basados en Ethereum tendrá un impacto significativo en el futuro de las criptomonedas, dice un informe de Orionx.

“La aprobación de los ETF de Ether por la SEC es un gran un hito para la industria de las criptomonedas. No sólo valida la importancia de Ether como un activo digital clave, sino que también refleja la creciente confianza en la tecnología blockchain y en el futuro de las criptomonedas. Este desarrollo traerá una nueva ola de inversores, fortaleciendo aún más el mercado cripto y su potencial”, dijo Joel Vainstein, cofundador de Orionx.

En general, este hito tendrá un impacto significativo en el futuro de Ethereum y su potencial para la adopción generalizada. Marcando un nuevo punto de inflexión en la integración de las criptomonedas en el sistema financiero tradicional, que impactaría no solo a los inversores estadounidenses sino también para los mercados emergentes, agrega el comunicado. Este acontecimiento representa un avance significativo en la adopción masiva de criptomonedas y transforma el panorama de inversión en activos digitales.

Esto se traduce en que inversores institucionales podrán acceder a Ethereum a través de un vehículo de inversión regulado, eliminando el desafío de custodiar sus propios activos. Esto simplificará considerablemente el proceso de inversión en Ether y abriría el mercado a una audiencia más amplia, incluyendo a todos los clientes de asesores de inversión del mundo.

El lunes 20 de mayo, el precio de Ethereum (ETH) se disparó un 21% en un solo día. De hecho, es la subida más grande en la historia de ETH previa a este hito. Se espera que la demanda aumente, impulsada por la mayor accesibilidad y confianza que proporcionan estos ETF regulados. Además, la estructura regulada de los ETF podría atraer a grandes instituciones financieras, proporcionando una base más sólida y estable para el crecimiento del mercado de criptomonedas, agrega el informe.

“Tras este anuncio hemos visto un crecimiento de un 4% en el valor de esta criptomoneda y más del 25% en la última semana, reflejando el interés de la audiencia frente a este hito ”, finaliza Vainstein.

Sin embargo, es importante tener en cuenta que el mercado de criptomonedas sigue siendo volátil y que el precio de Ethereum podría fluctuar significativamente en el corto plazo, sin que esto afecte nuestra expectativa alcista de los próximos 12 meses.

La SEC ha aprobado los ETFs basado en Ether (ETH), la segunda criptomoneda más grande por capitalización de mercado. Los fondos aprobados son los de las empresas VanEck, Ark21Shares, Grayscale, Invesco Galaxy, BlackRock, Fidelity, Franklin Templeton y Bitwise. Este hecho ocurre justo en medio de las discusiones sobre la clasificación de ETH como un valor. Aunque se pensaba que esta clasificación podría haber retrasado la aprobación de los ETF, la SEC confirmó y aprobó los formularios 19b-4. Si bien la etapa más difícil ya pasó, los ETF no comenzarán a cotizar hasta que se hayan aprobado los formularios S-1, lo que podría tardar entre un par de semanas y algunos meses.

«Explorando el mercado: perspectivas y estrategias de inversión para el entorno actual» es el título de la presentación que las gestoras Edmond de Rothschild y Pictet AM llevarán a cabo el próximo 5 de junio en Montevideo.

«En un mundo en constante cambio, es esencial estar al tanto de las últimas tendencias y oportunidades en el campo de la inversión. Este evento se ha diseñado especialmente para brindarles información valiosa sobre las perspectivas económicas y financieras más relevantes, así como las estrategias de inversión más efectivas para maximizar el rendimiento de sus inversiones en la situación actual», señala la invitación.

Durante el desayuno del próximo miércoles 5 de junio en el Hotel Cottage Carrasco se abordarán los siguientes temas:

Perspectivas y panorama actual de los mercados financieros

En un entorno de incertidumbre monetaria, ¿por qué no bloquear rendimiento atractivo en renta fija? – Edmond de Rothschild AM

Inteligencia artificial: ¿se trata de otra burbuja o de una auténtica oportunidad de inversión? – Pictet AM

Para inscribirse, enviar un mail a: tvaz@pictet.com, d.hayon@edr.com y bcalvo@pictet.com

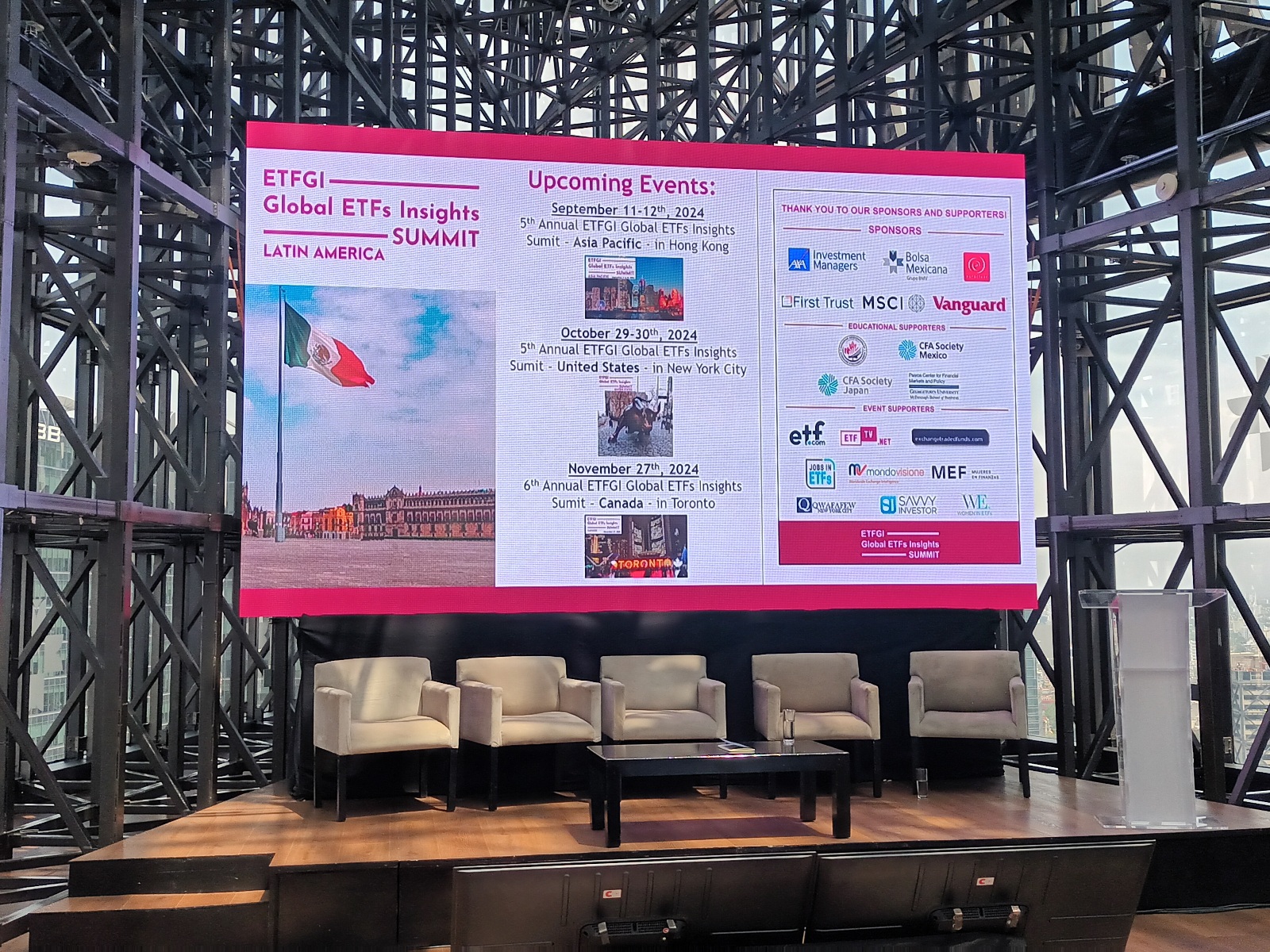

Los datos de este año reflejan una industria de ETF dinámica y en expansión, con las regiones de EE. UU. y Asia Pacífico liderando la innovación y la oferta de productos, según datos aportados por ETFGI, firma independiente líder en investigación y consultoría dedicada a brindar información sobre el ecosistema global de fondos cotizados en bolsa (ETF), en un foro especializado llevado a cabo en la ciudad de México.

Con las perspectiva sobre el mercado mexicano en particular y de Latinoamérica en general, el Global ETFs Insights SUMMIT Latinoamérica, organizado por ETFGI, firma independiente de investigación y consultoría de ETF y ETP a nivel global. El evento será de dos días, el primero de ellos fue en forma presencial y el segundo será en forma remota.

Tan solo la semana pasada se registró un repunte significativo en el mercado de ETF. La industria vio la introducción de 35 nuevos productos y el cierre de 6, lo que culminó en un aumento neto de 29 ofertas de ETF.

En el año la industria mundial de ETF ha dado la bienvenida a 612 nuevos listados de productos y se han cerrado un total de 182 productos, lo que arroja un aumento neto de 430 listados de productos.

Por regiones, América Latina sigue beneficiándose de la creciente demanda de ETF a medida que los inversores buscan diversificar sus carteras, según los diferentes paneles del evento.

Según las cifras de ETFGI, en América Latina se registran un total de 19.600 millones de dólares en activos bajo gestión en ETF, de un total de 10,1 billones de dólares en todo el mundo, lo que significa un aumento interanual de 31,8%.

En este contextyo, destaca la la industria chilena de fondos mutuos con asignaciones internacionales que han aumentado del 11% al 15% este año, sin olvidar a México que a registrado un récord del 23%.

«Hoy vemos que este auge de los ETF latinoamericanos forma parte sin duda de un cambio de inversión global más amplio hacia los ETF», dijo a los asistentes Deborah Fuhr.

«Entendiendo los ETFs listados en México», fue el panel inicial, moderado por la propia Deborah Fuhr, Managing Partner y fundadora de ETFGI , con la participación de Adolfo Espinoza, Vicepresidente en Index Research, MSCI; Eduardo Flores, Partner en White & Case; Juan Manuel Olivo Tirado, director de promoción en Issuers, Mexican Stock Exchange y Luis Ángel Rodríguez Amestoy, Asset Management – CEO México en BBVA.

La industria mexicana de ETFs se ha consolidado a lo largo de los años, hoy vemos un desarrollo más certero, aunque todavía con mucho por avanzar, dijeron los ponentes. Entre algunas de las cifras más relevantes, se mencionó el hecho de que la industria registró al cierre de 2023 un total de 59 meses de entradas netas consecutivas y en ese mismo año alcanzó un récord en activos.

De igual modo se realizó un panel con la organización «Mujeres en Finanzas», su relevancia, sus pilares y sus objetivos. Sin olvidar que también existe «Mujeres en ETFs», cuyos objetivos son mjy similares con representantes en diferentes partes del mundo.

Esta independencia, reduce la vulnerabilidad del país a los movimientos en los precios y la disponibilidad de energía en el mercado global. Al depender menos de las importaciones de energía, Estados Unidos puede mitigar los impactos negativos de los shocks en los mercados internacionales y protegerse contra posibles interrupciones en el suministro.

Esta independencia, reduce la vulnerabilidad del país a los movimientos en los precios y la disponibilidad de energía en el mercado global. Al depender menos de las importaciones de energía, Estados Unidos puede mitigar los impactos negativos de los shocks en los mercados internacionales y protegerse contra posibles interrupciones en el suministro.