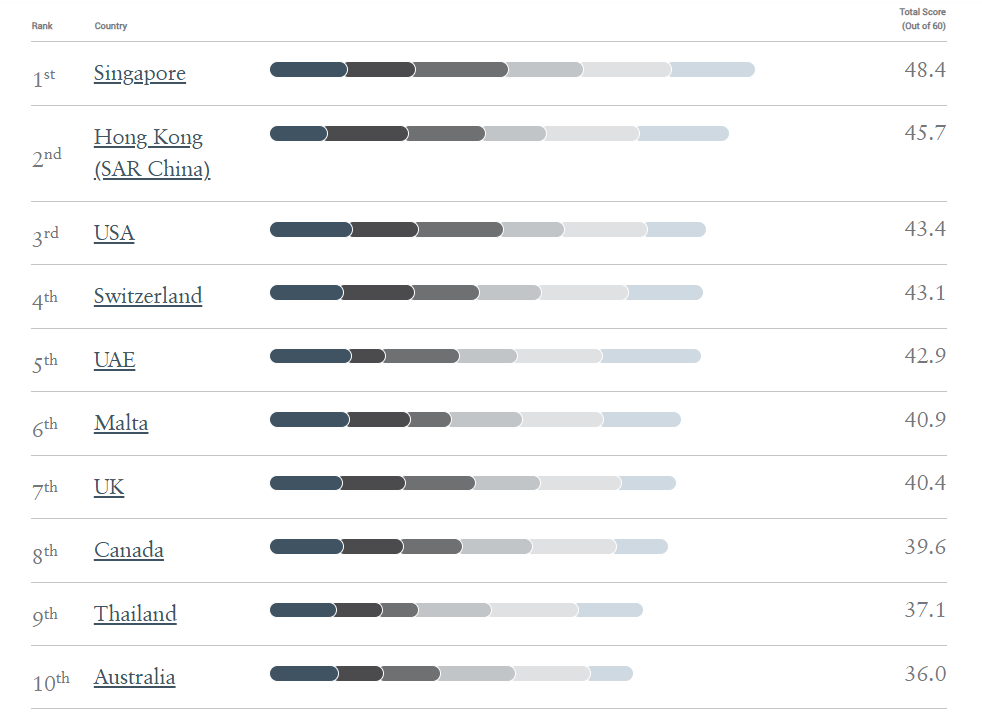

Desde la creación de las criptomonedas, el ecosistema financiero global ha vivido una transformación acelerada. Pero, ¿qué países la lideran? Según el informe Crypto Wealth Report 2025 de Henley & Partners, Singapur, HongKong y EstadosUnidos son los tres lugares que encabezan la adopción de estas monedas a nivel mundial. El estudio analiza cientos de datos para identificar qué países ofrecen buenas condiciones para invertir, usar y desarrollar proyectos relacionados con cripto y blockchain.

A la cabeza del ranking se encuentra Singapur, que destaca por tener reglas claras y un entornoseguro para su uso. Su autoridad financiera combina innovación con controles adecuados, lo que atrae a intercambios cripto y a empresas tecnológicas. Además, el gobierno impulsa proyectos blockchain en áreas como pagos internacionales y finanzas sostenibles.

En segundo lugar está HongKong, un centro financiero que apuesta fuerte por la innovación digital. Cuenta con ventajas económicas, infraestructuras modernas y un sistema de exchanges regulados que aporta confianza. También trabaja junto a bancos y startups para probar servicios basados en blockchain y nuevos modelos de tokenización.

Cerrando el podio aparece Estados Unidos, que cuenta con una gran número de empresas especializadas en ellas y un alto nivel de adopción por parte del público. Cada vez más bancos ofrecen servicios relacionados con activos digitales, hay miles de cajeros automáticos que se facilitan las transacciones de este modelo y más comercios aceptan pagos digitales. Su combinación de investigación, apoyo tecnológico y fuerte innovación privada lo mantiene como un líder mundial en el sector.

Los institucionales y los gestores de patrimonios creen que el mercado de la inteligencia artificial (IA) está a punto de experimentar un cambio radical. Así se desprende de una nueva encuesta mundial realizada a fondos de pensiones, gestores de activos de seguros, family offices y gestores de patrimonios con unos activos gestionados combinados de 1,183 billones de dólares. El estudio desvela que casi todos los encuestados (99%) afirman estar de acuerdo con esta opinión. El sondeo fue encargado por el gestor de fondos Robocap -el principal inversor en valores cotizados de robótica, automatización e IA-.

Más de una cuarta parte (28%) de los inversores y gestores de patrimonios encuestados están totalmente de acuerdo en que los avances revolucionarios en potencia informática, macrodatos y modelos de nueva generación provocarán una explosión de la inversión en la automatización impulsada por la IA, la medicina de precisión, los sistemas autónomos y la gobernanza ética de la IA, y casi tres cuartas partes (71%) están ligeramente de acuerdo con esta opinión.

Dell’Oro Group prevé que la IA puede generar más de un billón de dólares anuales en gasto en infraestructuras relacionadas con la IA en centros de datos empresariales y en la nube en los próximos cuatro años, y se prevé que la inversión mundial en centros de datos crezca a una tasa anual compuesta (TCAC) del 24% de aquí a 2028. El estudio concluye que más de la mitad (55%) de los encuestados espera que el mercado de la IA alcance un tamaño mundial de entre 2,53 y 3 billones de dólares en 2033, mientras que el 44% afirma que se situará en torno a los 2,53 billones.

Por su parte, Boston Consulting Group estima que el mercado mundial de la robótica estará valorado entre 160.000 y 260.000 millones de dólares en 2030. Casi la mitad (49%) de los inversores profesionales y gestores de patrimonios encuestados cree que el mercado de la robótica tendrá un valor de entre 385.000 y 390.000 millones de dólares en 2033; el 42% afirma que estará entre 383.000 y 385.000 millones de dólares; el 5%, en torno a 383.890 millones de dólares; y el 4%, entre 390.000 y 400.000 millones de dólares.

A pesar de las sólidas previsiones de crecimiento del mercado a escala mundial, el 35% de los inversores institucionales y gestores de patrimonios encuestados están totalmente de acuerdo y el 65% ligeramente de acuerdo en que la regulación en el Reino Unido y la UE en torno a la IA y la robótica es demasiado estricta, lo que ha frenado la creatividad y la innovación. Esto contrasta con otros mercados, como Estados Unidos y China, donde una legislación más laxa ha beneficiado a las principales empresas de IA y robótica con sede en ambas jurisdicciones.

Aunque creen que la regulación ha ahogado la IA y la robótica en el Reino Unido, los encuestados expresaron cierta preocupación por estos mercados. Ocho de cada diez inversores encuestados están preocupados por la privacidad y la seguridad de los datos, mientras que casi tres cuartas partes (71%) están preocupados por la vulnerabilidad tecnológica, y la posibilidad de que la IA sea pirateada o manipulada, lo que pone en relieve la creciente importancia de la ciberseguridad.

Dos tercios de los encuestados afirman que lo que más les preocupa es que los sistemas autónomos de IA tomen decisiones sin intervención humana, mientras que el 61% se centra en la posibilidad de que se produzcan desplazamientos de puestos de trabajo y un impacto negativo en el empleo.

A otro 59% le inquietan las implicaciones éticas y el posible mal uso de la IA; el 58% cree que la tecnología podría utilizarse negativamente con fines de vigilancia o control; al 45% le preocupan las consecuencias no deseadas y los riesgos imprevistos del despliegue de la IA; el 42% se centra en los inciertos impactos sociales a largo plazo de la IA; y a casi una quinta parte (18%) le inquieta el potencial de la IA para superar o sobrepasar las capacidades humanas.

Jonathan Cohen, fundador y CIO de Robocap, declaró: «Ya hemos visto un enorme crecimiento en los sectores de la IA y la robótica y dados los grandes avances en potencia de cálculo, big data y modelos de IA, por lo que estamos de acuerdo en que habrá una explosión de la inversión en la próxima década. El universo de inversión en IA y robótica no deja de crecer y requiere toda la atención de un equipo de inversión especializado en este ámbito en rápida expansión».

El compliance se ha convertido en un requisito esencial para acceder y mantenerse en el mercado: las organizaciones ya no solo evalúan la calidad del servicio, sino la capacidad real de sus proveedores para garantizar integridad, transparencia y control. Contar con un sistema sólido de cumplimiento no es una opción, sino un factor decisivo para competir, generar confianza y asegurar la continuidad de cualquier relación empresarial.

Cuando el mercado exige integridad: el compliance como requisito de mercado

La función de compliance se ha consolidado como un elemento esencial para acceder y permanecer en el mercado. Las organizaciones operan hoy en un entorno en el que la capacidad de asegurar el cumplimiento, la transparencia y la integridad corporativa se ha convertido en un parámetro decisivo para evaluar la idoneidad de un proveedor o socio comercial. En múltiples sectores —no solo en aquellos altamente regulados— las empresas exigen a sus colaboradores garantías claras en materia de prevención de la corrupción, protección de datos, gestión de conflictos de interés y prevención del acoso. La falta de estos mecanismos deja de ser una mera carencia organizativa y pasa a interpretarse como un riesgo serio para la continuidad de cualquier relación de negocio.

Este cambio de expectativas supone que muchas compañías, especialmente pymes, puedan quedar excluidas de forma directa de determinadas oportunidades si no acreditan un sistema mínimo de gestión del cumplimiento. La cuestión no se limita a no superar una homologación o a obtener una puntuación insuficiente en un proceso de contratación pública. Cada vez es más habitual que operadores privados descarten a empresas que no ofrezcan un marco fiable de control y prevención, porque consideran que la falta de procedimientos de integridad supone un riesgo operativo, reputacional y contractual difícilmente justificable. Un proveedor sin políticas anticorrupción, sin un programa real de protección de datos, sin mecanismos para gestionar conflictos de interés o sin procedimientos de prevención del acoso genera incertidumbre, y la incertidumbre se traduce en una pérdida de confianza que el mercado no quiere asumir.

La presión es especialmente visible en las cadenas de suministro interconectadas. Las compañías tractoras, sometidas a crecientes obligaciones en materia de sostenibilidad, transparencia y gobierno corporativo, trasladan estos requisitos a todos los eslabones con los que trabajan. La pyme que no dispone de mecanismos de control proporcionados a su actividad puede encontrar barreras significativas para mantener su posición como proveedor; no por falta de calidad técnica, sino por no cumplir los estándares de integridad exigidos por sus clientes. Esto convierte el compliance en un elemento estructural de la relación comercial, y no en un mero ejercicio formal o documental.

La contratación pública sigue esta misma dinámica. Es cada vez más frecuente que los pliegos incluyan requisitos vinculados a la existencia de canales de denuncia, políticas de prevención de la corrupción, medidas frente al acoso o procedimientos de protección de datos debidamente implantados. La Administración busca trabajar con entidades que demuestren solidez en sus prácticas de integridad, y aquellas que no cuentan con estos mecanismos compiten en desventaja.

En este escenario, disponer de un sistema de compliance sólido y proporcionado al tamaño y realidad de la empresa ofrece una ventaja sustancial. Más allá de garantizar el cumplimiento normativo, permite proyectar una imagen de fiabilidad, profesionalidad y madurez organizativa, cualidades que el mercado valora cada vez más. Los clientes buscan proveedores capaces de gestionar riesgos de integridad de manera coherente y demostrable, y las empresas que integran el compliance en su estructura obtienen una posición preferente en términos de confianza y continuidad comercial.

La conclusión es inequívoca: el mercado actual no solo distingue entre empresas que cumplen y empresas que no lo hacen, sino que excluye activamente a aquellas que no pueden garantizar un marco básico de integridad. La prevención de la corrupción, la protección de datos, la gestión de conflictos de interés y la prevención del acoso no son ya elementos accesorios, sino condiciones esenciales para competir en un entorno empresarial que exige rigor, transparencia y responsabilidad. Integrar estas prácticas no es únicamente una obligación regulatoria; es un requisito fundamental para asegurar la permanencia y el crecimiento en un mercado que ha elevado sus estándares de forma definitiva.

Tribuna de Ignacio Ripol, líder del área de Litigación y Cumplimiento Normativo en la oficina de Barcelona.

Nueva ronda de publicación de las perspectivas para 2026 por parte de las gestoras internacionales. La principal conclusión de sus documentos es que la renta variable global se consolida como la principal propuesta para las carteras del próximo año. Según argumentan las firmas de inversión, los beneficios empresariales están respaldando valoraciones más elevadas, especialmente en Estados Unidos, mientras que las políticas monetarias y fiscales siguen actuando como estímulo, y la incertidumbre comercial se ha disipado.

“A medida que se acerca el final de un año turbulento el optimismo se puede mantener en los mercados. Las condiciones de liquidez son muy favorables, las económicas mejoran y los beneficios siguen sólidos, y, además, se suma el repunte del cuarto trimestre de las acciones”, añade Luca Paolini, estratega jefe en Pictet AM.

Fruto de este buen momento, las gestoras consideran que la demanda de los inversores sigue sólida y los volúmenes netos de compra de acciones se han reducido desde los máximos. Además, los flujos de fusiones y adquisiciones siguen muy fuertes. Entonces, ¿ha llegado el momento de sobreponderar la renta variable global?

Pictet AM: sobreponderación

En Pictet AM tienen clara la respuesta a esta pregunta: “Hemos sobreponderado la renta variable mundial en este último periodo de 2025, respaldada por ausencia de marcadores clásicos de burbuja, como alto apalancamiento o infladas expectativas de beneficios. Ahora bien, para 2026 esperamos que las acciones globales proporcionen rentabilidad de un solo dígito”.

Según la visión de la gestora, el caso es que las empresas de los principales mercados bursátiles siguen mostrando sólidos beneficios, con más de 80 % de las estadounidenses habiendo superado las estimaciones, pero aun así, los activos de riesgo ofrecen primas inusualmente bajas y las valoraciones son altas.

“Aproximadamente nueve de cada diez activos cotizan por encima de su tendencia a largo plazo y hay que ser selectivo. En EE.UU. la relación cotización-ventas de las acciones, 3,5 veces, ha superado el máximo de finales de los 90 en el auge punto com. Las estadounidenses cotizan a 23 veces beneficios futuros y la prima de riesgo de la renta variable estadounidense proporciona margen muy limitado ante cualquier perturbación de la inflación, del crecimiento o menor credibilidad institucional”, argumenta Paolini. Por ello, la gestora prefiere centrar las asignaciones en renta variable en otras regiones, especialmente mercados emergentes, donde considera que las valoraciones son atractivas, con sólidos fundamentales e impulso de precios y beneficios.

Wellington Management: exposición moderada

Desde Wellington Management, mantienen una moderada sobreponderación en renta variable global y se inclinan por aumentar moderadamente la exposición. “Aunque la subida registrada desde abril ha sido pronunciada y las acciones estadounidenses muestran precios elevados, el panorama global de beneficios sigue siendo sólido; si bien impulsado, en gran medida, por las compañías estadounidenses de megacapitalización. Además, el contexto político y monetario es favorable, ya que los bancos centrales están relajando sus políticas en la mayoría de las regiones, con la excepción de Japón. Aún persisten algunas incógnitas en torno a los aranceles estadounidenses —por ejemplo, la decisión pendiente del Tribunal Supremo sobre su legalidad—, pero buena parte de la incertidumbre ya se ha disipado. Las empresas, por su parte, han logrado mitigar parte del impacto trasladando cerca de la mitad del coste adicional a los consumidores o a la cadena de suministro”, argumentan Nanette Abuhoff Jacobson, estratega de inversión global y multiactivos de Wellington Management, y Supriya Menon, responsable de estrategias multiactivos para EMEA en Wellington Management.

A la hora de aterrizar su visión, matizan que, en los mercados desarrollados, seguirán favoreciendo a Estados Unidos y Japón frente a Europa. “El entusiasmo por la inteligencia artificial en EE.UU. parece poco probable que se desvanezca, a la vista de los sólidos resultados del segundo trimestre de las grandes empresas tecnológicas, los avances en innovación y el aumento de la inversión en capital fijo.Y, en Japón, observamos indicios de una mejora en la rentabilidad para los accionistas y revisiones de beneficios al alza. En cambio, las compañías europeas afrontan un entorno complejo, marcado por un crecimiento económico débil y unas expectativas de beneficios inferiores a las de otras regiones”, añaden Jacobson y Menon.

Amundi: neutrales en EE.UU.

En Amundi ponen el énfasis en que la asignación sea por sectores y estilos, ya que consideran que será lo que impulse el desempeño del activo en 2026. En este sentido, defienden favorecer la exposición más allá de la carrera por la inteligencia artificial hacia el tema tecnológico más amplio, incluyendo energía eléctrica, computación y materiales necesarios para superar las limitaciones físicas, y así como apostar por una combinación de temáticas defensivas y cíclicas.

“En general, mantenemos una postura neutral sobre renta variable americana, a pesar de la postura procíclica de la Fed, y aumentaremos exposición con nuestro enfoque de equi-ponderado (equal-weighted approach) dadas la concentración del mercado y las altas valoraciones”, explican.

A la hora de hablar de oportunidades, Amundi considera que los sectores industriales e infraestructuras europeos deberían ofrecer nuevos puntos de entrada en la segunda mitad de 2026, beneficiándose de un dólar estructuralmente más débil, de temáticas a largo plazo (gasto en defensa, electrificación y repatriación de activos desde EEUU) y del renovado interés por la Eurozona si el plan alemán se materializa y avanzan las reformas.

“Somos positivos respecto a los sectores financieros, industriales, de defensa y de transición verde en Europa, así como sobre small y mid-caps. Europa todavía puede participar en el ciclo tecnológico a través bienes de capital e industrias. En Asia buscamos oportunidades en el creciente ecosistema tecnológico asiático, y Japón también puede beneficiarse de la reforma corporativa y del debilitamiento del Yen.

“En renta variable china, esperamos pasar de una posición neutral a posiciones selectivas en el sector tecnológico y en áreas con clara ventaja comparativa. Somos positivos respecto a India en un horizonte a medio plazo, donde la transformación “Make in India” ofrece potencial de crecimiento a largo plazo en múltiples campos (industria manufacturera, consumo, infraestructura, cambios en cadenas de suministro globales, tecnologías de inclusión financiera)”, añaden desde la gestora.

Allianz GI: cautela sin perder la ambición

La premisa de Allianz GI para el próximo año es mantener la cautela sin perder la ambición. Algo que también aplican a la renta variable. Michael Heldmann, director de inversiones en renta variable, considera que Europa ofrece un entorno más favorable que Estados Unidos, gracias a unos menores niveles de concentración y valoraciones más atractivas. Apunta que “las acciones europeas presentan precios más razonables en todos los sectores, lo que las hace interesantes tanto por valor como por crecimiento”.

En cambio, las acciones estadounidenses muestran “valoraciones elevadas y una concentración extrema”, lo que exige una mayor selectividad. Heldmann identifica India como un mercado especialmente destacado, con “una demografía favorable, una infraestructura digital en expansión y unos fundamentos sólidos”. Sobre China, afirma que representa “una oportunidad a largo plazo, con amplio potencial, liderazgo en innovación y apoyo político”. Las tres regiones —Europa, India y China— configuran, en su opinión, “un marco de asignación atractivo para afrontar el nuevo orden mundial”.

Tras los rumores recogidos por la prensa económica los últimos días, Allfunds y Deutsche Börse han emitido sendos comunicados confirmando que están en “negociaciones en exclusiva” ante una posible adquisición de la totalidad del capital social emitido y a emitir de Allfunds por parte de Deutsche Börse.

“Allfunds confirma que ha sido contactada por Deutsche Börse AG (Deutsche Börse) y que mantiene negociaciones exclusivas con esta en relación con una posible adquisición de Allfunds por parte de Deutsche Börse. El consejo de administración de Allfunds ha acordado por unanimidad que Allfunds entre en un periodo de exclusividad sobre la base de la propuesta presentada por Deutsche Börse”, explica Allfunds acerca de la propuesta en su comunicado.

Por su parte, desde Deutsche Börse se muestran prudente y recuerdan que “el anuncio de cualquier oferta vinculante relativa a una posible adquisición está sujeto al cumplimiento o, en su caso, dispensa de una serie de condiciones previas habituales, incluyendo, entre otras, la realización satisfactoria de un proceso de due diligence habitual sobre Allfunds, la finalización de la documentación definitiva de la operación y la aprobación final de los consejos de administración de Deutsche Börse y Allfunds.

En sí, la propuesta lanzada implica una contraprestación total de 8,80 euros por acción de Allfunds, lo que supone valorar la compañía en 5.290 millones de euros. Sobre cómo se haría este desembolso, se explica que se abonarían 4,30 euros por acción de Allfunds en efectivo; 4,30 euros en nuevas acciones de Deutsche Börse por cada acción de Allfunds – calculados sobre la base del precio medio ponderado por volumen (VWAP) de las acciones de Deutsche Börse de los últimos 10 días sin alteraciones previos al anuncio; y 0,20 euros por acción de Allfunds correspondientes al ejercicio 2025, en concepto de dividendo en efectivo permitido que será pagado por Allfunds en 2026.

Los motivos de Deutsche Börse

Desde Deutsche Börse Group afirman que creen firmemente en la “sólida justificación estratégica, comercial y financiera” de combinar Allfunds con el segmento de negocio de servicios de fondos de Deutsche Börse Group. “Esta posible combinación empresarial representaría una nueva consolidación exitosa, creando un auténtico ecosistema paneuropeo. Reduciría la fragmentación en la industria europea de fondos de inversión y daría lugar a un negocio armonizado con alcance global, que desempeñaría un papel clave a la hora de seguir facilitando la canalización del ahorro minorista hacia asignaciones de capital productivo, como los fondos de inversión. Se espera que la combinación genere importantes eficiencias operativas y sinergias de costes entre plataformas y servicios, permita una racionalización de la capacidad de inversión y fomente una mayor innovación para los clientes, con un acceso al mercado aún más rápido. En conjunto, se prevé que los clientes y los mercados de renta variable de la UE se beneficien significativamente del refuerzo de la estructura de una plataforma combinada de este tipo”, señala Deutsche Börse en su comunicado.

Y añade: “Deutsche Börse Group es un firme defensor de que un sector de fondos próspero es esencial para el estatus de la UE como centro financiero relevante a nivel global. La operación propuesta estaría en línea con la estrategia de Deutsche Börse y subrayaría aún más su compromiso y esfuerzo continuos por reforzar los mercados de capitales europeos y su competitividad global, tal y como se contempla en la Savings and Investments Union (SIU)”.

Siguientes pasos

Desde ambas compañías recuerdan que el anuncio de cualquier oferta vinculante relacionada con la propuesta está supeditado al cumplimiento o, en su caso, dispensa de una serie de condiciones previas habituales, incluyendo, entre otras cosas, la realización satisfactoria de una revisión de due diligence habitual sobre Allfunds, la finalización de la documentación definitiva de la operación y la aprobación de los consejos de administración de Deutsche Börse y Allfunds.

“No puede haber ninguna certeza respecto a la conclusión de un acuerdo futuro con Deutsche Börse o cualquier otra parte en relación con una posible operación, ni sobre los términos de cualquier posible operación (en caso de acordarse)”, indican desde Allfunds.

Allfunds empezó a cotizar en Euronext Amsterdam en abril de 2021, después de colocar casi un 30% del capital a un precio de 11,5 euros por acción. En su primer día de negociación, el valor se anotó el 20%.

LinkedInNadia Grant, directora de renta variable global de BNP Paribas Asset Management

BNP Paribas Asset Management ha anunciado que su estrategia Global Megatrends ha alcanzado los 1.000 millones de euros en activos bajo gestión gracias al gran interés mostrado por los inversores y, en menor medida, al efecto mercado. Además, el Fondo ha logrado cuatro estrellas Morningstar en el periodo de tres años.

El BNP Paribas Global Megatrends es un fondo multitemático gestionado por Nadia Grant, directora de renta variable global de BNP Paribas Asset Management. La estrategia aprovecha las competencias en inversión temática del grupo en cuatro megatendencias: demografía, innovación, medio ambiente y geopolítica. Estas megatendencias están transformando economías, sectores e industrias y, aunque generan disrupción, también impulsan la innovación y crean nuevas áreas de crecimiento potencial. A partir de estas megatendencias, se han identificado siete temáticas de inversión: energía limpia, capital natural, igualdad social, transformación digital, innovación sanitaria, consumo y soberanía y seguridad.

Desde la gestora hablan de que el futuro vendrá determinado por estas poderosas megatendencias globales, que definen el mundo de hoy y de mañana. Desde la demografía hasta la innovación, el medio ambiente y la geopolítica, la estrategia Global Megatrends tiene como objetivo aprovechar estas tendencias mediante la identificación de temáticas de inversión y el análisis de las oportunidades derivadas de ellas. La construcción de la cartera se basa en un enfoque conductual y diferenciado de selección de títulos, que no se ciñe a ningún estilo, región, sector ni capitalización de mercado.

«Existe un reconocimiento cada vez mayor de la importancia que reviste el universo de inversión de las megatendencias, así como de las oportunidades a largo plazo que estas ofrecen. El mundo está cambiando a un ritmo muy rápido y con el aumento de la incertidumbre llegan también la disrupción, la innovación, los riesgos y las oportunidades. El hito que acabamos de lograr constituye una señal muy importante. Tanto el equipo como yo estamos deseando ver lo que el futuro deparará a la estrategia», señala Nadia Grant, directora de renta variable global de BNP Paribas AM.

Por su parte, Richard Barwell, director de análisis macroeconómico y estrategia de inversión de la gestora, afirma: «El marco de investigación sobre megatendencias combina conceptos de la economía, la ciencia política, la sociología y las ciencias naturales, que nos permiten entender la lenta, aunque fundamental y generalizada, transformación del mundo que nos rodea. Al poner de relieve las tendencias subyacentes que impulsan dicha transformación, aportamos una cierta estructura a lo que de otro modo podrían parecer hechos idiosincráticos y, por tanto, en gran medida impredecibles».

«La estrategia está teniendo una gran acogida entre nuestros clientes en un contexto de volatilidad como el actual. Estamos seguros de que las megatendencias continuarán aprovechando las oportunidades que ofrecen la innovación y la disrupción, y nos complace enormemente poder generar valor a partir de estas temáticas de inversión», concluye Guy Davies, director de inversión en renta variable en BNP Paribas AM.

Una afición global al fútbol en movimiento provocará un aumento de los ingresos por turismo en 16 ciudades estadounidenses, que recibirán 1,24 millones de visitantes extranjeros. Este es el impacto de la Copa Mundial de la FIFA 2026, según un informe de Tourism Economics, una empresa de Oxford Economics.

Esta Copa Mundial será la más grande de la historia, con 48 equipos en competencia, 104 partidos y 16 ciudades anfitrionas en Estados Unidos, Canadá y México. Se jugarán 78 partidos solo en EE. UU., con una capacidad promedio en los estadios cercana a los 70.000 espectadores. El calendario de partidos en Estados Unidos comienza el 12 de junio en Los Ángeles, California, y finaliza el 19 de julio con la final, en East Rutherford, Nueva Jersey.

Demanda de turismo receptivo

La empresa prevé que Estados Unidos recibirá 1,24 millones de visitantes internacionales para la Copa Mundial, de los cuales 742.000 (el 60%) serán adicionales, es decir, viajes que no se habrían realizado de otro modo. Tras un difícil 2025 para los viajes internacionales con pernoctación a Estados Unidos (con una caída del 6,3%), se proyecta que el turismo receptivo repunte un 3,7% en 2026, y casi un tercio de este crecimiento estará vinculado al torneo.

El pico de llegadas se alcanzará en junio, cuando se disputan 57 de los 78 partidos de Estados Unidos, lo que supone un aumento del 10% con respecto al año anterior en llegadas internacionales. Julio añade unos 200.000 visitantes adicionales, lo que representa un incremento del 3,2%.

La singular pasión de la afición al fútbol sustenta esta ola: se estima que los espectadores internacionales representan aproximadamente el 40% de la asistencia a los estadios, yendo normalmente a dos partidos cada uno, con 15 acompañantes por cada 100 asistentes con entrada.

«Los megaeventos concentran la demanda, y el alcance global de la Copa Mundial no tiene parangón», afirmó Aran Ryan, director de Estudios de la Industria en Tourism Economics. «Prevemos un fuerte aumento en la ocupación hotelera en los mercados anfitriones de EE. UU., junto con un incremento generalizado del turismo, ya que los aficionados visitarán varias ciudades y prolongarán sus estancias», agregó.

«Los aficionados al fútbol planean seguir a sus equipos durante años y pueden incluso organizar viajes únicos en torno a la Copa Mundial», añadió.

Noches de máxima ocupación y tarifas premium

En los mercados anfitriones de Norteamérica, se espera que los ingresos adicionales por habitaciones de hotel relacionados con la Copa Mundial aumenten entre un 7% y un 25% en junio de 2026, según Ryan, con los incrementos más pronunciados en torno a los días de partido.

“Si se tienen en cuenta los partidos de julio, algunas ciudades podrían experimentar un crecimiento anual de entre el 1% y el 5% en los ingresos adicionales por habitación”, señaló.

A nivel nacional, el evento añadirá aproximadamente un 0,4% a los ingresos totales por habitación de hotel para 2026, una cifra aparentemente modesta, pero sustancial en términos absolutos, dado que las ciudades anfitrionas solo representan alrededor del 16% de las habitaciones de hotel en EE. UU. y el aumento se concentra en junio y julio.

La importancia de los partidos es crucial. La historia demuestra que las rondas finales impulsan significativamente las tarifas. En Alemania 2006, la tarifa diaria promedio mensual aumentó un 7,6% por cada partido de junio, un 14,4% por cada partido de julio y se disparó un 46,9% en la final, un patrón que sirve de base para las proyecciones de 2026.

Se espera que ciudades como Nueva York, Dallas y Miami, sedes de partidos de fases finales o de gran repercusión, experimenten aumentos notables.

La afición de los equipos también es importante. Las selecciones favoritas de los aficionados, como Inglaterra, Brasil, Argentina y Francia, generan un impacto superior a la media allá donde juegan, lo que amplifica la demanda hotelera. Incluso las naciones más pequeñas pueden lograr un impacto inesperado cuando la clasificación se convierte en un hito nacional, movilizando a aficionados apasionados que viajan en cantidades sorprendentes.

La asignación de cabezas de serie aún no es definitiva. El sorteo de grupos del 5 de diciembre y el calendario posterior aclararán qué ciudades albergarán a los equipos con las bases de aficionados más numerosas y, por lo tanto, con mayor potencial.

Legado y oportunidad para los destinos

La Copa del Mundo impulsa la marca de las ciudades anfitrionas a través de transmisiones globales, contenido generado por los aficionados y experiencias de primera mano que destacan el perfil de cada ciudad y fomentan los viajes repetidos. Muchos aficionados combinan itinerarios por varias ciudades, descubriendo nuevos lugares a los que suelen regresar.

«Los destinos tienen una oportunidad única para capitalizar a un público activo y local, y desempeñarán un papel clave en la difusión de la demanda en los barrios y dejarán una huella imborrable en los visitantes durante las próximas décadas», añadió Ryan.

Los hallazgos de la investigación se basan en dos informes de investigación de Tourism Economics: ciudades anfitrionas preparadas para la Copa Mundial de la FIFA 26: análisis de las tendencias previstas de RevPAR, ADR y ocupación en el sector hotelero. Copa Mundial de la FIFA 2026: Aumento de visitantes internacionales a EE. UU.: cuantificación del volumen de turistas, el impacto en el gasto y los efectos incrementales en los viajes.

Los resultados integran los calendarios de partidos, la capacidad del mercado hotelero, las previsiones de transporte aéreo y los datos históricos de megaeventos, así como factores de comportamiento relacionados con la afición global y los viajes impulsados por la diáspora.

Tourism Economics, una empresa de Oxford Economics, es líder mundial en pronósticos de viajes y análisis de impacto económico, y ayuda a destinos y marcas hoteleras a convertir los datos en información útil.

El sistema de pensiones de México se debe de preparar para la era en la que la salida de recursos sea creciente y llegue incluso a superar los ingresos por aportaciones, el tema de la desacumulación, que si bien se observa todavía un tanto lejano, no debe desatenderse. Guillermo Zamarripa, presidente de la Amafore, platicó sobre este asunto, que desde su punto de vista es uno de los grandes pendientes que tiene el sistema hacia el futuro inmediato.

«Yo veo que en años anteriores se construyó y se reguló algo, pero definitivamente es uno de los grandes pendientes que se tiene que trabajar entre gobierno e industria los próximos años. Por ejemplo, revisar las reglas de desacumulación, prepararse para lo que viene», dijo.

A pregunta expresa de Funds Society sobre la expectativa del año en el que la Amafore espera que se inicie plenamente el proceso de desacumulación en el sistema pensionario de México, Zamarripa consideró que, dentro de diez años, se espera que el fenómeno sea totalmente visible. «Todos los años se pensiona gente», comentó, pero su expectativa es que «dicho fenómeno empiece a tomar un volumen relevante» en 2035.

Aunque desde el gremio esperan que la desacumulación sea «muy notoria» ese año, pero que dicha curva empezará a acelerar hacia el año 2031 o 2032. «Entonces tenemos tiempo para construir y prepararnos para la etapa de descumulación, creo que hay una ventana de tres o cuatro años para pensarlo bien, dialogar y construir la regulación adecuada», dijo el dirigente de las Afores, agregando que ya están teniendo con las autoridades para prepararse hacia el futuro.

México vive, por lo pronto, una etapa de fuerte acumulación acelerada por el incremento de las tasas de aportación que se determinó en la reforma del sistema de pensiones del año 2020, lo que llevará las cuotas de los trabajadores del 6,5% en que se encontraban antes de la reforma al 15% del salario base de cotización hacia el año 2030.

Estas tasas de aportación, más los rendimientos acumulados, podrían llevar el monto gestionado por las Afores a niveles equivalentes al 50% del PIB mexicano hacia el año 2050, según señalaron expertos en el Encuentro Amafore 2025, desde el nivel actual de 22% del PIB en el que se encuentra.

Estabilidad, confiabilidad y atractivo. Esos son los argumentos que el reporte Latin America Country Risk Index and Analysis 2025, de la Florida International University (FIU), destaca para resaltar a República Dominicana como destino para invertir en la región.

Según indicaron a través de un comunicado, el 76% de los expertos consultados recomienda invertir en el país centroamericano. Esta cifra lo coloca muy encima de sus competidores regionales, como Paraguay (con 67% de recomendaciones), Argentina (63%), Panamá y Perú (56%).

El estudio, elaborado por el Adam Smith Center for Economic Freedom de la casa de estudios –una de las principales universidades públicas de Estados Unidos–, destacó tres variables que ubican a República Dominicana como un destino atractivo para las inversiones.

Estabilidad política

Mientras América Latina afronta desafíos crecientes en materia de inseguridad, polarización política, desconfianza institucional y volatilidad económica, el informe subraya que la República Dominicana ha mantenido una trayectoria opuesta, caracterizada por instituciones que funcionan, estabilidad democrática, un entorno económico confiable y una visión de largo plazo.

El documento resaltó que el país figura entre los más estables políticamente, con una baja confrontación interna, respeto a los procesos democráticos y ausencia de tensiones que afecten la gobernabilidad.

Robustez económica

Uno de los puntos más destacados del informe es la evaluación económica del país. Según la FIU, República Dominicana se encuentra entre las naciones de menor riesgo económico y mejor desempeño de la región, respaldada por políticas macroeconómicas responsables, estabilidad fiscal, confianza del sector privado y una estrategia clara de atracción de inversiones.

Los expertos proyectan un escenario de crecimiento favorable en los próximos años, impulsado por la continuidad de políticas públicas orientadas a la competitividad, la inversión extranjera directa y el fortalecimiento del clima de negocios, destacaron.

El estudio también resalta que el país centroamericano ha sabido aprovechar el reordenamiento económico global, en particular la tendencia hacia la relocalización de cadenas de valor –con el fenómeno de nearshoring y friendshoring–, convirtiéndose en un destino atractivo para industrias estratégicas que buscan entornos seguros y predecibles.

Riesgo social controlado

En un contexto hemisférico marcado por el aumento de la criminalidad y la conflictividad social, el informe señaló que la República Dominicana mantiene niveles de riesgo social considerablemente inferiores al promedio regional, permitiendo un entorno más estable para la convivencia ciudadana, el desarrollo empresarial y la inversión.

Asimismo, la FIU enfatizó en el bajo riesgo internacional del país, sustentado en relaciones exteriores estables, alianzas estratégicas con socios clave y una política exterior orientada al diálogo y la cooperación. En particular, resaltó que la sólida relación con Estados Unidos desempeña un papel determinante para mantener un entorno externo predecible y favorable, especialmente en un contexto global de tensiones comerciales y reajustes geopolíticos.

Navegando el devenir de los mercados internacionales, los fondos de pensiones chilenos se han estado moviendo su carteras internacionales, inclinándose por la renta fija durante 2025. En este contexto, algunos managers han atraído más flujos que otros de parte de los inversionistas más grandes del mercado local.

En lo que va de 2025, las AFPs han posicionado 4.852 millones de dólares netos en estrategias de gestión activa y unos 2.584 millones de dólares en gestión pasiva, según un informe de HMC Capital con cifras acumuladas a octubre. Esto refleja una historia de ajustes a las carteras que han dejado a algunas gestoras más favorecidas que otras.

En la arista de gestión activa, la casa de inversiones que encantó a las AFPs chilenas en los primeros diez meses del año fue Vontobel. Esta gestora, de origen suizo, ha visto entrar 2.197 millones de dólares netos desde los fondos de pensiones a sus estrategias, llevando su AUM de recursos previsionales chilenos totales cerca de 3.110 millones de dólares.

Otras firmas que consiguieron apuestas fuertes fueron la neerlandesa Aegon Asset Management, con flujos netos por 1.150 millones de dólares y Schroders, con 1.076 millones de dólares.

Por el contrario, las mayores desinversiones netas del período se registraron en estrategias de Goldman Sachs, con 1.104 millones de dólares, y Baillie Gifford, con 839 millones de dólares.

En el frente de las gestoras pasivas, los mayores posicionamientos netos se vieron en Vanguard. La gigante estadounidense de ETFs –segunda gestora más grande del mundo– atrajo flujos por 1.831 millones de dólares entre enero y octubre. Esto llevó las posiciones totales de los fondos de pensiones locales en fondos de la firma a 13.579 millones de dólares.

BNP y iShares también captaron recursos previsionales este año, por un total neto acumulado de 735 millones de dólares y 686 millones de dólares, respectivamente; mientras que las principales desinversiones se vivieron en vehículos de Dimensional, con ventas netas por 593 millones de dólares.

Brilla la renta fija

A nivel de clases de activos, la categoría que ha reinado durante el año en las carteras previsionales ha sido la deuda. Las siete AFPs del sistema compraron un total de 7.866 millones de dólares netos durante los primeros diez meses del año. En contraste, desinvirtieron 429 millones de dólares en fondos de renta variable y 239 millones de dólares en vehículos de money market.

“En octubre, se sigue consolidando la tendencia de las AFP de centrado en renta fija”, destacó el Head de Distribución – Líquidos de HMC Capital, Nicolás Fonseca. El mes trajo un flujo de 1.199 millones de dólares, llevando el AUM total en la clase de activos a 25.738 millones de dólares.

Según Fonseca, lo que ha estado impulsando esta inclinación durante 2025 es “el escenario global de recortes de tasas y la búsqueda de activos con mayor estabilidad”.

En el desagregado, la categoría que más ha llamado la atención de las AFPs este año es la deuda emergente, que ha captado flujos netos acumulados por 3.037 millones de dólares. Esto incluye apuestas por 1.616 millones de dólares en estrategias en moneda dura y 1.184 millones en bonos corporativos.

En segundo lugar se encuentra high yield, con 1.786 millones de dólares, y fondos multiestrategia, con 1.448 millones de dólares.

El único segmento del universo de renta fija que suma desinversiones en lo que va del año es deuda de grado de inversión. Estas estrategias acumulan salidas netas por 372 millones de dólares por parte de fondos de pensiones chilenos, principalmente en la categoría de bonos globales (donde han salido 340 millones de dólares).