BTG Pactual anunció recientemente la adquisición de una participación minoritaria en la gestora de recursos liderada por Bill Ackman, Pershing Square Capital Management.

Este movimiento estratégico ocurre en un momento crucial, justo antes de la IPO de la gestora, que está prevista para los próximos meses.

La venta, de una participación del 10% en el fondo de cobertura, se realizó por 1.050 millones de dólares, a un consorcio de inversores institucionales, como Arch Capital, Consulta Limited, Iconiq Investment, Menora Mivtachim, además de oficinas familiares.

“Estamos muy satisfechos de invitar a un grupo de socios de nivel internacional y a largo plazo como inversores en nuestra empresa, que ha pertenecido íntegramente a los empleados de Pershing Square desde nuestra creación, hace más de 20 años”, dijo Ackman.

La relación entre Bill Ackman y los líderes de BTG Pactual, André Esteves y Roberto Sallouti, ya tiene una historia de colaboración en eventos y ofertas de acciones. En febrero de este año, Ackman estuvo en Brasil para un evento del banco. También ha sido entrevistado en vivo por Esteves en otras ocasiones.

En 2010, BTG fue uno de los coordinadores de la oferta de acciones de una filial de Pershing Square en Euronext Ámsterdam. Esta relación de larga data facilitó la reciente adquisición de una participación minoritaria en Pershing Square Capital Management.

Esta semana los mercados de renta variable han registrado subidas, impulsados por una combinación de datos macro favorables que apuntan a un crecimiento razonable con menos inflación, e informes positivos de desempeño empresarial como los de Crowdstrike (CRWD) o SAP en su conferencia Sapphire en Orlando.

Como ejemplo, CRWD apacigua algo los ánimos después de las sorpresas negativas recientemente ofrecidas por otras empresas punteras en el sector de software (Workday, Salesforece, Shoppify, Intuit). SAP también se desmarca, confirmando cifras de ventas y beneficios para este año, aislándose aparentemente de los efectos de desaceleración económica, así como Foxconn o HPE -con revisiones al alza incluidas- o los constructivos comentarios del director financiero (CFO) de ASML. La rebaja de tipos de interés en Canadá también ha facilitado las subidas en mercados de acciones.

Sin ser la mejor referencia para pronosticar lo que pueda pasar con el dato de nóminas, el informe de empleo de ADP, que suma 152.000 nuevos trabajadores (frente a los 175.000 que anticipaba el consenso de analistas, y por debajo de los 188.000 registrados en abril) es otra prueba más de la tendencia hacia la desaceleración en la creación de empleo (después del ISM manufacturero y el índice de vacantes JOLT).

Como muestra de ello, la industria manufacturera eliminó 20.000 puestos de trabajo el mes pasado. Este comentario dentro del informe no deja lugar a dudas: «El aumento del empleo y el crecimiento de los salarios se están desacelerando de cara a la segunda mitad del año. El mercado laboral se mantiene robusto, pero estamos monitoreando focos de debilidad notables vinculados tanto a los productores como a los consumidores».

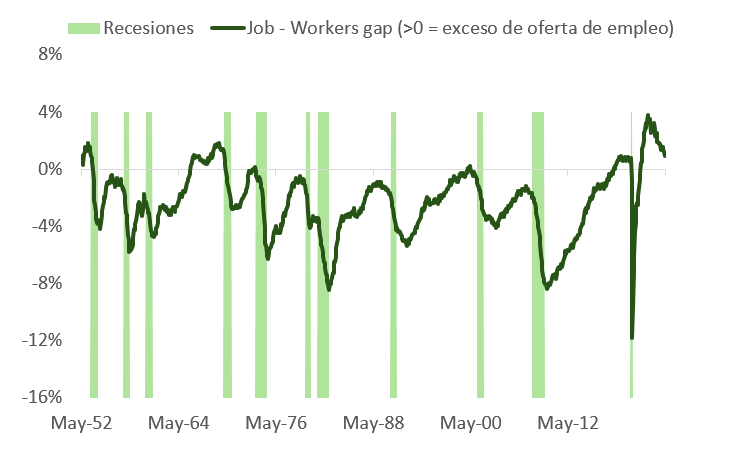

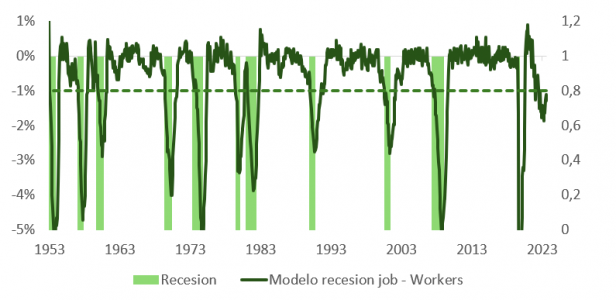

En la misma línea, la encuesta JOLTS declaraba que en abril se produjeron 8,059 millones de ofertas de empleo, por debajo de los 8,355 millones de marzo (estos 8,355 millones se revisaron a la baja desde los 8,48 millones), de los 8,88 millones de diciembre de 2023 y muy lejos del pico de 12,1 millones alcanzado en marzo de 2022. Aunque, como vemos en la gráfica, la cifra de ~8 millones todavía está por encima del rango de ~7-7,5 millones pre Covid, el mercado de trabajo se acerca muy rápidamente al equilibrio oferta y demanda (medido por el job-workers gap). Todo apunta a que las empresas han empezado a ser más selectivas en las contrataciones, pero aún no han comenzado con los despidos: esto es algo típico en la antesala de las recesiones. Las pymes, motor principal de contrataciones, están postergando ya sus planes de ampliar plantilla.

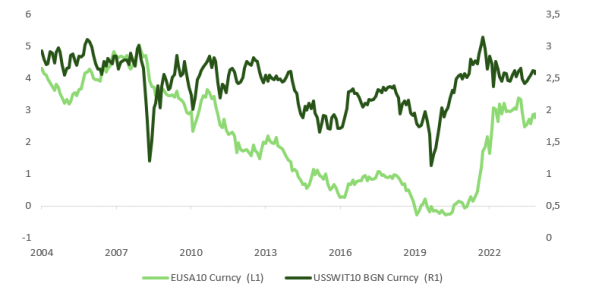

No obstante, las probabilidades se mantienen repartidas entre los escenarios de “goldilocks” o no aterrizaje, por un lado, y el de recesión, por otro, incrementando un posible error de cálculo por parte de los bancos centrales. Respecto al no aterrizaje, la escasa compensación que se demanda en Europa y Estados Unidos ante los riesgos de repunte en inflación asociados a esta hipótesis, parece que lo más razonable en este momento es estar cerca de neutralidad en lo que a duración se refiere. En Estados Unidos, la amenaza es, a corto plazo, mayor que en Europa, al estar operando la economía con output gap positivo (por encima de potencial). Como observamos en la gráfica, los swaps de inflación (sobre todo en EE.UU.) no contemplan un repunte inesperado en índices de precio.

A este lado del charco, el crecimiento en salarios negociados, el extra de ahorro del que ya no gozan las familias estadounidenses, pero sí las europeas, la mejora en la confianza o el repunte en actividad industrial redundan en esta amenaza, y así lo dejó de manifiesto el BCE en su reunión del jueves. Christine Lagarde cumplió con su compromiso recortando 0,25% sobre los tres tipos de referencia, pero con la otra mano ajustó al alza los objetivos de inflación general y subyacente más de lo esperado, tanto para este año como para 2025, evidenciando que la preocupación acerca de la persistencia de lecturas de precios por encima del objetivo puede afectar la toma de decisiones tanto del BCE como de la Fed.

En los últimos dos años, el gasto de los consumidores en la eurozona se ha visto impactado por la pérdida de poder adquisitivo consecuencia de la crisis energética y por el encarecimiento del crédito, resultado del ciclo de subidas de tipos. Ahora, con el efecto del recorte del 0,25% (¿0,25% más en septiembre?) abaratando los préstamos, el mejor tono en China y el precio del gas un 89% por debajo de los máximos de 2022 a pesar de la recuperación desde marzo, la narrativa podría dar un vuelco.

Y recordemos que en Estados Unidos el PCE de los últimos seis meses anualizados es aún de un 2,7%, por lo que es probable que haga falta un deterioro mayor a nivel macro para alcanzar el ansiado nivel del 2%.

Por eso la interpretación de este movimiento del BCE no es tan dovish como aparenta y debe ser entendida como un paso hacia la moderación de una política monetaria que se mantiene intencionadamente restrictiva, y que lo será más en términos reales en la medida en que la inflación pueda sorprender positivamente.

Tanto la Fed como el BCE son ahora más dependientes de la publicación de unos datos macro que en muchos casos presentan una fotografía anacrónica de la economía.

Y aunque la publicación de la encuesta ISM Servicios en Estados Unidos puede, en la superficie, ir en contra de las otras cifras que mencionamos más arriba -y que apuntan a un marco de desaceleración fuerte- o del ISM manufacturas, al mejorar en +4,4 puntos y entrar de nuevo en zona de expansión de actividad (53,8), el tono en los comentarios del informe señalan la incertidumbre en lo que respecta al negocio, la preocupación acerca del impacto del aumento de precios y la precaución a la hora de acometer nuevas contrataciones (el subíndice de empleo se mantiene en contracción).

La recuperación de la actividad industrial a nivel global que hemos disfrutado los últimos meses le debe mucho a la estabilidad del consumo en Estados Unidos. El subíndice de importaciones del ISM servicios cayó en mayo 10,8, hasta el 42,8, y el del ISM manufacturas también se frenó con respecto al registro de abril, poniendo en tela de juicio la sostenibilidad de esta mejora a nivel industrial.

Un enfriamiento en la inercia positiva en los PMIs coincidiría con pautas históricas. En Estados Unidos, la transición de suelo a pico en el componente de nuevos pedidos (ISM manufacturas) toma unos 18 meses. El mínimo más reciente fue alcanzado en enero del año pasado, de manera que estaríamos a punto de cerrar el ciclo.

BNY Mellon anunció nuevas mejoras en la plataforma Wove de Pershing X, diseñada para ayudar a los asesores de inversiones, brokers-dealers y empresas de wealth management registrados a conectar el panorama financiero completo de un inversor en un solo lugar, informó la empresa en un comunicado.

Las nuevas ofertas incluyen a Wove Investor, un portal integral para clientes que permite a los inversores ver información de cuentas de múltiples custodios y utilizar funciones de autoservicio para completar rápidamente tareas sencillas por su cuenta.

Además, se ha lanzado Wove Data, una plataforma de datos en la nube diseñada para profesionales financieros de alto nivel en empresas de gestión patrimonial para gestionar grandes conjuntos de datos de custodia múltiple y obtener conocimientos más profundos sobre el rendimiento de sus equipos de asesores, operaciones y productos de inversión en sus empresas.

Otra de las nuevas mejoras es Portfolio Solutions, un conjunto de herramientas que permitirán ahorrar tiempo y ayudarán a los asesores a pasar de forma más eficiente y rápida a buscar productos de inversión para alinearlos con los objetivos de riesgo de un cliente y agregarlos a una cartera.

«Cuando lanzamos Wove hace exactamente un año, dijimos que no dejaríamos de innovar hasta que se convirtiera en la plataforma de asesoramiento más conectada del mercado y hoy estamos cumpliendo esa promesa», dijo Ainslie Simmonds, Presidenta de Pershing X y Head Global de Estrategia.

Según Simmonds, «los asesores nos pidieron que creáramos un portal simple e interconectado para sus clientes, por lo que creamos Wove Investor, mientras que Wove Data permite a las empresas más grandes convertir grandes cantidades de datos en inteligencia empresarial procesable. Estos nuevos productos nos están ayudando a cumplir nuestra misión de cambiar el futuro de la gestión patrimonial».

La plataforma también incluye características adicionales, como la primera herramienta de la plataforma de gestión patrimonial diseñada para inversores y una herramienta basada en la nube creada para que los ejecutivos financieros de alto nivel gestionen mejor los datos empresariales.

Foto cedidaRafael Cantisani, Head of Wealth and Family Offices para Argentina y Uruguay

Schroders ha reforzado el segmento de family offices en Argentina y Uruguay con el nombramiento de Rafael Cantisani como Head of Wealth and Family Offices para ambos países. Según explican la gestora, esta decisión forma parte de la estrategia de la empresa para fomentar un crecimiento sostenido y adaptarse mejor a las necesidades en constante evolución de sus clientes.

Hace un año, Schroders llevó a cabo una gran reestructuración del Client Group, un equipo de profesionales de toda la organización que ahora incluye a los equipos de Ventas, Desarrollo Comercial, Experiencia del Cliente, Marketing y Comunicaciones. La firma señala que esta nueva unidad tiene como objetivo garantizar un servicio fluido y personalizado a los clientes de Schroders mientras trabaja en colaboración con los equipos de inversión para ofrecer los mejores resultados.

En cuanto a la segmentación de los clientes también se realizaron redefiniciones: históricamente Schroders agrupaba a los clientes en Institucionales o Intermediarios. Ahora, la compañía está enfocada en cuatro segmentos clave: fondos de pensión, compañías de seguros, gestión de patrimonio (Wealth) y propietarios de activos a largo plazo (Long-term Asset Owners), que incluye a los Family Offices.

Esta estrategia client-centric, que tiene como objetivo proporcionar un servicio más adecuado a las necesidades específicas de cada uno de ellos, busca adaptar sus mensajes y servicios a las particularidades de cada segmento.

En el marco de esta reestructuración, Rafael Cantisani, que anteriormente cumplía el rol de Sales Director – Intermediary, tendrá ahora el rol dual de Head of Wealth and Family Offices para Argentina y Uruguay.

«Estoy entusiasmado de continuar creciendo profesionalmente en Schroders y tener la oportunidad de impulsar el crecimiento en este segmento. En este rol, tendré la responsabilidad de supervisar y fortalecer las relaciones con clientes de alto patrimonio neto y oficinas familiares, así como de desarrollar estrategias de inversión personalizadas para satisfacer las necesidades específicas de los clientes en ambos países”, ha afirmado Rafael Cantisani, Head of Wealth and Family Offices para Argentina y Uruguay.

Por su parte, Mariano Fiorito, Country Head para Argentina y Uruguay de Schroders, ha añadido: «Rafael forma parte del equipo de Schroders hace más de 6 años, este nombramiento como Head of Wealth and Family Offices para Argentina y Uruguay representa un paso estratégico para la compañía. Su profundo conocimiento del mercado y su experiencia en la región son esenciales para fortalecer nuestras relaciones con los clientes y expandir nuestra oferta de servicios en estos países clave».

La reestructuración del Client Group y la estrategia de segmentar a los clientes en base a sus necesidades concretas de inversión destacan el compromiso de Schroders con la excelencia y la adaptabilidad en un mercado desafiante en constante evolución.

Foto cedidaEmily Pollock y Holly Turner, Schroders Capital

Emily Pollock, directora de Clientes, Soluciones de Schroders Capital, y Holly Turner, especialista en clima de Schroders Capital, abordan en esta entrevista la situación actual de las inversiones climáticas desde la perspectiva de la firma, destacando la división de su empresa en cuatro grandes temas de impacto climático: mitigación del cambio climático; adaptación al cambio climático; vulnerabilidades sociales; y capital natural y biodiversidad.

¿Qué tipos de inversores están creando asignaciones climáticas específicas y cómo las están desplegando?

Emily Pollock: Observamos interés en todos los segmentos de la base inversora asignaciones climáticas, y ese interés va en aumento. En Schroders Capital, segmentamos nuestros tipos de inversores en pensiones, seguros, propietarios de activos a largo plazo y patrimonio, y actualmente es el segmento de las pensiones el más activo. En él, estamos viendo compromisos específicos en materia de clima y descarbonización.

Estos inversores también están sujetos a las normativas más onerosas desde el punto de vista del reporting. A menudo vemos que el mercado institucional de pensiones lidera las tendencias de inversión, y también estamos observando un creciente interés por parte del mercado de contribución definida (CD). Los seguros son un segmento en crecimiento, mientras que los propietarios de activos a largo plazo, incluidos los family office, las fundaciones, las dotaciones y los fondos soberanos, también están asignando una parte de sus carteras a esta temática. En particular, las fundaciones y las dotaciones han sido históricamente grandes inversores en private equity (capital riesgo) y grandes defensoras de gestores emergentes, por lo que están bien posicionadas para comprometerse con los nuevos segmentos de la inversión climática.

Para el segmento wealth, en cambio, los activos privados son un mercado nuevo, pero en expansión. En lo que respecta al despliegue, los inversores acceden al mercado de diferentes maneras: algunos parten de una asignación básica y otros establecen compartimentos de impacto o asignaciones que se centran en determinados subtemas. Cada vez se reconoce más la necesidad de capital en los mercados emergentes y, por lo general, los inversores tienen compromisos en torno a la neutralidad o la descarbonización a largo plazo que fomentan la asignación de activos.

Holly Turner: Vemos dos motores reales de crecimiento a corto plazo. En primer lugar, hay muchas iniciativas del sector relacionadas con el clima que piden a los inversores que asuman compromisos específicos, centrándose en cuestiones como la descarbonización de la cartera, la propiedad activa o la asignación específica de una cantidad de capital a soluciones climáticas. En segundo lugar, está la regulación relacionada con el clima. Desde el punto de vista de los inversores, esto significa que cada vez se examinan con más detalle los riesgos y oportunidades relacionados con el clima, lo que fomenta una mayor consideración.

La crisis climática está dando lugar a estrategias que no encajan perfectamente en los distintos tipos de activos. ¿Qué observa en el desarrollo de fondos temáticos y multiactivos?

EP: El crecimiento de los mercados privados ha sido asombroso, con una proliferación de fondos especializados en diferentes industrias, geografías y tipos de inversión. Por ejemplo, el sector de las infraestructuras ha pasado de un puñado de gestores core/core-plus a un espectro completo de deuda y renta variable, junto con rentabilidades core hasta private equity. Durante el mismo período, observamos el auge de nuevas estructuras de fondos abiertos y alternativas semilíquidas que han aparecido gracias el crecimiento del mercado secundario, y la entrada de nuevos inversores procedentes del mercado de CD y minoristas, así como un aumento de las coinversiones y de los fondos secundarios dirigidos por GP (General Partners), lo que crea más puntos de acceso y opciones de riesgo-rentabilidad. En lo que respecta al clima, vemos más fondos temáticos, centrados en resultados más que en clases de activos. Sin embargo, la complejidad y la competencia hacen que la especialización sea clave. Este no es un mercado para generalistas.

Los cuatro grandes temas de impacto

En Schroders dividimos nuestros temas de impacto climático en cuatro grandes categorías: mitigación del cambio climático; adaptación al cambio climático; vulnerabilidades sociales; y capital natural y biodiversidad. A los inversores les interesa desde el punto de vista de los resultados y la accesibilidad, por lo que podrían buscar inversiones que ya sean bajas en carbono, invertir en empresas que incluyan la acción o la transición climática entre sus objetivos, o respaldar a compañías que ofrezcan productos o servicios que aporten soluciones climáticas, como herramientas de mitigación o adaptación al cambio climático. Esta última categoría de soluciones climáticas es actualmente objeto de gran atención en los mercados privados.

¿Qué estrategias de soluciones climáticas son más atractivas hoy en día?

EP: Identificamos las tres estrategias que ofrecen soluciones climáticas y que destacan sobre el resto: las energías renovables y una infraestructura de transición energética más amplia; la transición energética vinculada al transporte sostenible, que puede incluir tanto infraestructuras renovables como financiación de capital privado; y la gestión de recursos y la circularidad, que es principalmente una estrategia de Private Equity (PE).

¿Cómo encaran los inversores de mercados privados las soluciones climáticas?

Dadas las oportunidades que ya existen, los inversores privados pueden enfocar la inversión en soluciones climáticas de muchas maneras, a través del tema, la clase de activos, la rentabilidad, la geografía o el impacto. En las clases de activos privados, el private equity y las infraestructuras ocupan una posición dominante, pero el capital natural, que supone una asignación mucho menor, también tiene el potencial de crear un impacto significativo. Vemos mucho interés por parte de los inversores en centrarse en el hidrógeno frente a la energía renovable tradicional, y en la gestión de los recursos naturales.

Otra nueva vertiente que nos parece importante es la adaptación al clima, que ayuda a las comunidades a ser más resilientes al impacto del cambio climático y constituye en gran medida una oportunidad para los mercados emergentes. Es fundamental que los inversores adopten una estrategia donde exista un equilibrio entre las nuevas y prometedoras líneas de soluciones climáticas y el despliegue de tecnologías viables ya existentes, y que no se dejen atrapar por áreas nuevas y llamativas.

¿Qué avances están viendo en torno a las soluciones basadas en la naturaleza?

EP: El capital natural, por ejemplo, es un tema que los inversores institucionales exploran cada vez más como un pilar importante de la mitigación del cambio climático. Cuando pensamos en los inversores que quieren alcanzar el cero neto, la captura de carbono puede hacerse a través de soluciones basadas en la naturaleza o a través de la tecnología, pero la tecnología todavía tiene mucho camino por recorrer. Las soluciones basadas en la naturaleza son acciones que ayudan a proteger, restaurar o gestionar los activos naturales, es decir, proyectos de conservación, restauración y forestación que, desde la perspectiva del universo invertible, tienden a ampliar las categorías básicas del capital natural: silvicultura, agricultura y servicios ecosistémicos. La silvicultura y la agricultura han sido invertibles durante muchos años, evolucionando con el tiempo para considerar elementos como el carbono y la biodiversidad más allá del simple rendimiento del producto comercializado. Los servicios ecosistémicos incluyen conceptos nuevos, como los primeros mercados de créditos de carbono y compensaciones, que trabajan para incluir el impacto medioambiental a las nuevas fuentes de ingresos.

Los inversores muestran mucho interés por las oportunidades basadas en la naturaleza relacionadas con la resiliencia al cambio climático o la adaptación al mismo, junto con la mitigación del cambio climático, pero la accesibilidad para el capital institucional sigue siendo bastante complicada y nos encontramos en una fase de profunda exploración. Los avances en materia de track record, reporting y nuevos mecanismos podrían impulsar esta oportunidad, lo que podría tener un impacto significativo teniendo en cuenta la ubicación de muchos ecosistemas críticos en los mercados emergentes.

La medición en inversiones climáticas avanza

Muchos inversores eligen inversiones climáticas por sus características de riesgo-rentabilidad, pero cuando la asignación está vinculada a un compromiso u objetivo específico, la medición del impacto adquiere gran importancia.

Consideramos la cuantificación del impacto climático de las inversiones de dos maneras. Por un lado,tenemos en cuenta la medición del impacto en general, pero, por otro lado, también adoptamos métricas específicas relacionadas con el clima, como las emisiones evitadas, el carbono capturado o la biodiversidad. Aún queda mucho trabajo por hacer en todos estos aspectos, pero es alentador que cada vez haya más directrices y normativas sobre la divulgación de información. Ello no hará sino contribuir a que el Reporting y la medición relacionada con el clima que las instituciones financieras quieren presentar en el futuro.

Foto cedidaMichelle Dunstan, directora de Responsabilidad de Janus Henderson (izquierda) y Cat Ziac Boyd, directora global de la estrategia ESG y operaciones de la firma.

“Con demasiada frecuencia, la gente ignora el lado de las oportunidades”. Es una observación de Michelle Dunstan, directora de Responsabilidad de Janus Henderson. La experta, que se incorporó a la firma en 2023, incide en que, al menos en el caso del acercamiento basado en sostenibilidad, “la gente suele enfocarse en el riesgo, pero hay muchas oportunidades en ESG”. Cita ejemplos como la capacidad de adaptación de las empresas a distintas regulaciones y cambios en los patrones de consumo, su habilidad para atraer y retener talento o su capacidad para determinar cómo su gama de productos y servicios pueden afectar a la transición energética. Esta presencia de oportunidades, y la oportunidad de poder abordarlas desde una organización como Janus Henderson, son lo que movió a Dunstan a liderar la estrategia de inversión en sostenibilidad después de dedicar cerca de 20 años a desempeñar diversas responsabilidades en AllianceBernstein.

Antes de tomar ninguna decisión, lo primero que hizo Dunstan al llegar a su cargo fue iniciar un proceso de escucha activa dentro de la organización para entender en qué áreas se podían hacer mejoras y, especialmente, saber qué opinión tenían los clientes. Ahí se dio cuenta de que uno de los aspectos que debía trabajar más la compañía tenía que ver precisamente con la comunicación: “Ya se estaba haciendo un análisis y un engagement muy bueno dentro de la compañía, pero no le estábamos contando a la gente tanto como deberíamos”, explica.

Así, una de las primeras decisiones que tomó en su nuevo cargo fue mejorar el área de reporting, divulgando el informe de responsabilidad (la versión que hace Janus Henderson de los informes de sostenibilidad), así como organizar una serie de eventos en los que divulgar y formar sobre algunas de las áreas de trabajo de la firma, como por ejemplo en seguridad hídrica, transición hídrica o un evento sobre uso responsable de la inteligencia artificial que se celebrará en octubre.

Líneas maestras de la nueva estrategia

Dunstan ha dedicado este primer año en la compañía a desarrollar la nueva estrategia de inversión responsable de Janus Henderson, que se apoya en tres pilares. El primero de ellos es la propia política de responsabilidad corporativa que se aplica en la casa: “Si vamos a pedirle a las compañías que tenemos en cartera que hagan las cosas mejor o que las hagan diferente, nuestras propias prácticas necesitan reflejar lo que esperamos de otros”, resume.

El segundo pilar es la integración de los criterios ESG en la plataforma de inversión de Janus Henderson, algo que Dunstan considera fundamental: “Cuando existe una consideración material desde el punto de vista financiero, medioambiental, social o de gobernanza, deberíamos integrarla en cada fase adecuada de nuestro proceso. Creemos que eso nos hace mejores inversores”, afirma. La experta aclara que la manera de Janus Henderson de acercarse a la integración ESG es “reflexiva, práctica, basada en la investigación y con visión de futuro”. Esto implica utilizar un enfoque que no está tan basado en qué haya sucedido en el pasado, sino en buscar potenciales líderes del futuro: “No se trata de aplicar exclusiones, no se trata de mirar una calificación y decir que es buena o mala. Se trata de ese análisis exhaustivo”, recalca la experta.

El tercer pilar de la estrategia es el desarrollo de producto. Dunstan destaca el carácter pionero de la firma en sostenibilidad, al contar con una estrategia de renta variable sostenible con un track record de 30 años. Sin embargo, la experta constató que “por alguna razón a lo largo de los últimos años, el nuevo enfoque en innovación de productos ESG se había ralentizado”. Esto le llevó a impulsar una aceleración que ha cristalizado en los Brighter Future Funds, una gama de fondos ESG que incluye una estrategia que invierte en transición climática, una que invierte en renta variable y otra en renta fija, además de contar con algunas otras todavía en desarrollo. El punto de partida para desarrollar los productos de esta gama es que realmente puedan impulsar un cambio en el mundo real al tiempo que generan retornos atractivos para los clientes.

De esta forma, los esfuerzos se centran en tres vectores: líderes, en proceso de mejora o transición y proveedores o permitidores de soluciones. En la primera categoría figuran las compañías que ya están muy bien posicionadas para afrontar el futuro, preservar sus flujos de caja y proteger sus múltiplos en un entorno de transición energética. En la segunda categoría la experta sitúa a las compañías que quizá no sean hoy las que están mejor posicionadas, pero cuyos productos y servicios son necesarios para el mundo de hoy y del mañana y además muestran un compromiso firme para mejorar sus parámetros. Finalmente, en la tercera categoría ubica a compañías cuyos productos y servicios permiten que otras compañías mejoren los suyos. Aquí se sitúan por ejemplo compañías mineras de cobre, un metal imprescindible para impulsar la transición. “Existe una correlación entre la mejora de los ratings ESG y las compañías que están mejorando y generan alfa”, comenta.

Dunstan destaca que, especialmente para la segunda y la tercera categoría, son áreas que están creciendo más rápido que la economía y un buen terreno de caza para capturar retornos financieros atractivos, pero que precisan de equipos de análisis potentes para poder identificar correctamente las oportunidades para invertir en los líderes del mañana y determinar hasta qué punto el compromiso de las compañías con la transición es real y conseguible.

Presentando a ESG Explore

La directora de Responsabilidad Corporativa pone en valor la plataforma de analistas que ha desarrollado Janus Henderson a lo largo de sus 90 años de historia, siendo los esfuerzos de investigación de los factores ESG uno de los últimos capítulos en esta larga historia. De hecho, Dunstan subraya el gran esfuerzo de análisis interno para mejorar esta dimensión de la inversión, que ha cristalizado en el desarrollo de la herramienta ESG Explore, recientemente lanzada. “El mundo de los datos ESG es muy grande y diverso, pero todavía está en su infancia. Hay mucho por desarrollar todavía”, explica la experta.

Ésta describe ESG explore como un sistema de datos propietario que integra análisis propio y de terceros, lo estructura y lo pone a disposición de los equipos de inversión, riesgos y cumplimiento legal de Janus Henderson y también de sus clientes “de una manera que es lógica y está alineada con el proceso de análisis”.

Cat Ziac Boyd, directora global de la estrategia ESG y operaciones, explica que la plataforma está compuesta por diferentes módulos que irán creciendo en número a medida que el equipo tenga habilidad para explorar nuevos grupos de datos. En la actualidad, entre los datos disponible figuran ratings ESG propios para emisores y carteras, así como datos relacionados con la medición del cambio climático. “La estructuración de los datos ESG son el santo grial en estos momentos”, afirma Boyd.

El esfuerzo y los planes en torno a ESG Explore son ambiciosos, pues la intención de la firma es seguir engordando la plataforma con cada vez más datos propios y cada vez más detallados. Por ejemplo, la directora global de la estrategia ESG explica que se incorporarán de aquí a finales de año de datos que apunten a la implicación de las distintas compañías en negocios que puedan considerarse controvertidos de una forma más pormenorizada. Entre las temáticas de otros módulos que se integrarán en el futuro figura también la regulación, que incluirá aspectos como la taxonomía europea, los País o datos relacionados con proxy voting.

La firma también planea incorporar una herramienta que pueda cuantificar una serie de datos en torno a la transición climática, como por ejemplo determinar el grado de compromiso de las políticas de una empresa con la transición, el grado de credibilidad de ese compromiso y cómo de realista puede llegar a ser.

Finalmente, otro de los frentes abiertos es el cierre de una alianza a largo plazo con una institución académica para poder desarrollar una investigación con un nivel superior de profundidad, un acuerdo que Boyd espera cerrar en el muy corto plazo. “Para nosotros es importante co-desarrollar esta línea de investigación y proporcionar algo único al mercado”, concluye la experta.

Dentro de su política de crecimiento y expansión, Klosters Capital España EAF SA, entidad de asesoramiento independiente, incrementa su equipo en Madrid con la incorporación de Alfredo Álvarez-Pickman Martínez de Irujo como Chief Investment Officer y de Pablo Luque Romero como Junior Client Advisor.

Según destacan desde la firma, Alfredo Álvarez-Pickman cuenta con una dilatada experiencia de más de 25 años en entidades financieras como Morgan Stanley, Espirito Santo y Grupo Credit Andorra antes de fundar VestBio Capital e incorporarse a Klosters Capital España. Es licenciado en Business Economics por la Brown University, EE.UU. y un máster en Finanzas y Gestión de Carteras por el IESE Business School. Además, posee un Curso Avanzado en Valoración de Empresas por el IEB (Instituto de Estudios Bursátiles) y un MBA por la Universidad Alfonso X El Sabio. También es docente en el Master in Management (MIM) en el Instituto de Empresa (IE).

Por su parte, Pablo Luque Romero cuenta con experiencia previa en distintos sectores, habiendo trabajado en el departamento de auditoría y consultoría en Pricewaterhouse Coopers y Capgemini, respectivamente. Graduado en Ingeniería Industrial con Máster en Ingeniería de Organización por la Universidad Politécnica de Madrid (UPM).

Klosters Capital inició sus operaciones en Miami (Estados Unidos) en 2016 como asesor independiente registrado con la SEC (Securities & Exchange Commision) y desde 2022 en Madrid como una Empresa de Asesoramiento Financiero registrado con la CNMV, desde donde atiende a clientes locales y Latinoamericanos ofreciendo un servicio de asesoramiento global independiente en productos financieros, real estate e inversiones directas.

Nvidia ha conseguido superar los 3 billones en bolsa, lo que la sitúa como la segunda empresa con mayor valor, únicamente superada por Microsoft. Según los resultados trimestrales que presentó el pasado 22 de mayo, la empresa volvió a batir las estimaciones del consenso, con unas ventas de 26.000 millones de dólares frente a una previsión de 24.000 millones. ¿Qué está detrás de su éxito?

En primer lugar, la compañía especializada en la fabricación de microchips utilizados para entrenar y hacer funcionar modelos de inteligencia artificial se ha convertido en «el motor de la inteligencia artificial”, según David Rainville, Luca Fasan y Marie Vallaeys, gestores de Sycomore AM, parte del ecosistema de Generali Investments. En opinión de estos gestores, la cuota de Nvidia en el mercado de microchips de IA se mantendrá por encima del 80% durante varios años, gracias al liderazgo tecnológico de la empresa sobre sus rivales y a las elevadas barreras de entrada en el sector. «En el futuro, el sólido crecimiento de la empresa se trasladará inevitablemente a la cadena de suministro. Por tanto, estamos convencidos de que las empresas que suministran componentes o servicios a las unidades de procesamiento gráfico de IA también saldrán ganando», añaden.

Desde el equipo gestor del fondo Big Data de Edmond de Rothschild AM coinciden con esta visión: «Nvidia es el número uno absoluto por tener una cuota superior al 80% en hardware informático acelerador de Inteligencia Artificial generativa». Nvidia no es solo una de los 7 Magníficos, sino que podría considerarse su líder. «Microsoft, Amazon, Meta y Google están intentando desarrollar la aplicación de modelos de lenguaje extenso (LLMs) y una nueva monetización combinada con su modelo de negocio existente basado principalmente en software y en la nube. El último grupo de Apple y Tesla, ambos tienen casos de uso concretos para GenAI, pero luchan para entregar al cliente final en los productos electrónicos de consumo y aplicaciones de automóviles en el corto plazo. Todas estas empresas y las necesarias para mantener el desarrollo de sus productos deberían continuar el impulso ascendente de sus activos. De hecho, las empresas proveedoras configuran lo que denominamos la Horda», añaden con el objetivo contextualizar el actual sector tecnológico.

«Las GPU (unidades de procesamiento gráfico) de la compañía son los mejores productos de su clase, capaces de gestionar los complejos cálculos que requieren los grandes modelos de lenguaje que impulsan las aplicaciones de IA generativa», añade Alex Tedder, responsable de renta variable global de Srchoders.

Para Sam North, analista de mercado de eToro, otro factor del éxito de Nvidia es el desdoblamiento de acciones. North explica que Nvidia realizará este desdoblamiento de acciones para que sean más accesibles a un abanico más amplio de inversores. «El precio de los títulos de la empresa ha subido considerablemente en los últimos años, lo que dificulta a algunos inversores la compra de acciones completas. Con el desdoblamiento 10:1, Nvidia espera atraer a más inversores y aumentar la liquidez de sus acciones. Aunque, en el caso de Nvidia, existen tanto riesgos como beneficios. Por un lado, la división de acciones podría ayudar a atraer a nuevos inversores y aumentar la liquidez de las acciones. No hay garantías de que el precio de las acciones recupere su nivel anterior a la división, y ésta podría interpretarse como una señal de que la empresa está luchando por mantener el precio de sus acciones», razona el analista de eToro, quien cree que no es el caso.

A la sombre de Nvidia

Las expectativas sobre la compañía son muy buenas. En opinión de Tedder, «tras una extraordinaria aceleración, se espera que los ingresos se dupliquen con carácter interanual en 2023. Sin embargo, la sostenibilidad del perfil de crecimiento de la empresa es incierta. A corto plazo, un escenario de exceso de capacidad es totalmente plausible, sobre todo porque los clientes clave, como los proveedores de hiperescaladores, han sido gastadores volátiles en el pasado».

Para los expertos, el éxito de Nvidia apunta a prolongarse en el tiempo, no será algo fugaz y, además, las previsiones económicas de la empresa son bastante positivas. Esta visión optimista arrastra a muchas empresas en su estela, al menos, para el equipo gestor del fondo Big Data de Edmond de Rothschild AM: «Desde proveedores de subcomponentes hasta actualizaciones de redes eléctricas. Casi 7 billones de dólares de capitalización bursátil se mueven en conjunto con Nvidia, mostrando ahora una correlación superior a 0,5. Entre estas empresas se encuentran Marvell, AMD, Applied Materials y también empresas como VAT Group en Suiza, ASML en los Países Bajos y Vertiv y Eaton, empresas industriales con exposición a la refrigeración de centros de datos y la modernización de la red eléctrica. Estas empresas han registrado ganancias medias del 25% en 2024 y del 60% en el último año (en comparación con el 22% y el 7%, respectivamente, del mercado) desde que la IA generativa ganó una tracción bursátil significativa».

Foto cedidaChristine Lagarde, presidenta del BCE, en la reunión de ayer.

El Banco Central Europea (BCE), que no defraudó en su reunión de ayer, ha tomado la delantera a la Reserva Federal de Estados Unidos (Fed). Sin embargo, los expertos de las gestoras internacionales matizan que el BCE ha realizado este primer recorte de tipos sin ofrecer orientaciones firmes más allá de junio. El Consejo de Gobierno justificó la moderación del grado de restricción de la política basándose en una mayor confianza en el proceso de desinflación y en la solidez de la transmisión monetaria. Las proyecciones de los expertos sobre el crecimiento se revisaron al alza. Por su parte la presidenta del BCE, Christine Lagarde, ha sido clara: “Tenemos la determinación de asegurar que la inflación vuelva a situarse pronto en nuestro objetivo del 2 % a medio plazo. Mantendremos los tipos de interés oficiales en niveles suficientemente restrictivos durante el tiempo que sea necesario para lograr este objetivo. Continuaremos aplicando un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar el nivel de restricción y su duración apropiados. En particular, nuestras decisiones sobre los tipos de interés se basarán en nuestra valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometernos de antemano con ninguna senda concreta de tipos”.

Si vamos más allá del comunicado oficial, las firmas sostienen que la declaración posterior de Lagarde se abstuvo de comprometerse de antemano con futuros recortes y mantuvo una postura dependiente de los datos. “Es probable que las recientes sorpresas al alza de los salarios y la inflación mantengan a los miembros del Consejo en una posición prudente. Por tanto, un recorte en julio parece claramente descartado. La trayectoria de los tipos del BCE dependerá de la evolución de los datos de aquí en adelante y de la Fed, que creemos que no podrá recortar este año dada la rigidez de la inflación estadounidense”, señala Salman Ahmed, responsable global de Macro y Asignación Estratégica de activos en Fidelity International.

Los responsables de la instituciones no solo hicieron referencia a la dependencia de los datos, sino también a la flexibilidad. De hecho, la declaración sobre la decisión de política monetaria fue clara: “El Consejo de Gobierno no se compromete de antemano a seguir una senda de tipos determinada”. En opinión de Felix Feather, economista de abrdn, en la práctica, es probable que el enfoque dependiente de los datos sea prudente. “El BCE dispondrá de pocos datos adicionales antes de su reunión de julio. En particular, no se dispondrá de datos fiables sobre el crecimiento de los salarios en el segundo trimestre. Por lo tanto, consideramos que la reiteración del énfasis en la dependencia de los datos es coherente con nuestra petición de que el tipo de depósito se mantenga en el 3,75% en julio”.

Según Hugo Le Damany y François Cabau, economista y economista senior para la Eurozona de AXA Investment Managers, consideran que el enfoque es causalidad, pero exagerado. “Creemos que el BCE ha tomado esta decisión porque considera que este recorte de tipos es relativamente seguro, no existe un riesgo importante de volver a estimular las presiones inflacionistas posteriores. Pero el BCE ha recordado inmediatamente que la presión interna sobre los precios sigue siendo fuerte. Han reiterado que los tipos de interés oficiales se mantendrán restrictivos durante el tiempo que sea necesario para alcanzar a tiempo su objetivo a medio plazo del 2%. El CG insistió en que seguirán dependiendo de los datos y en que no se comprometerán de antemano con una senda de tipos concreta”, explican.

Por ahora, la reacción del mercado no ha sido muy violenta, pero persiste la volatilidad en la deuda soberana ante la creciente retórica de que los tipos tardarán más en volver a bajar de lo esperado, concentrando las probabilidades de más recortes en las reuniones del último trimestre del año. “En las bolsas, el foco de atención se está centrando en mayor medida en la revisión al alza de los beneficios empresariales, si bien el sector bancario tuvo un buen comportamiento durante la sesión debido al tono hawkish del BCE, que augura mejores márgenes para el resto del año”, explica Carlos del Campo, del equipo de inversiones de Diaphanum.

Previsión sobre los próximos recortes

A la luz de las palabras de Lagarde, la estimación que hace Ulrike Kastens, economista para Europa de DWS, es que el BCE hará una pausa en julio antes de que “probablemente”, matiza, vuelva a recortar los tipos en septiembre y diciembre. “La dependencia de los datos sigue siendo clave. Al mismo tiempo, la revisión al alza de las previsiones de inflación para 2025 sugiere que ahora puede llevar más tiempo alcanzar el objetivo de inflación. Estas previsiones son mucho más restrictivas de lo esperado e implican recortes muy graduales de los tipos de interés”, argumenta.

Para Mauro Valle, responsable de renta fija en Generali AM, parte del ecosistema de Generali Investments, el BCE tiene margen para volver a recortar en la segunda mitad del año, ya que las políticas monetarias aún se percibirán como restrictivas. “El debate gira en torno a las probabilidades de un tercer recorte en diciembre de 2024: el mercado está valorando en torno a un 50% la probabilidad de que se produzca, mientras que nuestro análisis indica tres recortes. La decisión dependerá de los próximos datos económicos, principalmente la inflación y la evolución de los salarios, como Lagarde volvió a afirmar durante la rueda de prensa”, indica Valle.

“Dada la función de reacción del BCE, prevemos que la entidad siga recortando los tipos en las reuniones en las que evalúan las proyecciones. Septiembre ofrece la próxima oportunidad de reevaluar globalmente el proceso de desinflación. A diferencia de lo que ocurría a principios de año, los precios de mercado parecen razonables y se ajustan en líneas generales a nuestra línea de base de tres recortes para este año. Esperamos recortes adicionales en septiembre y diciembre. Los riesgos se inclinan a favor de menos recortes, sobre todo por la rigidez de la inflación de los servicios, la resistencia del mercado laboral, la relajación de las condiciones financieras y las consideraciones de gestión de riesgos del BCE”, añade Konstantin Veit, gestor de carteras de PIMCO.

Tomasz Wieladek, economista jefe en T. Rowe Price, también comparte su previsión: “Creo que el BCE acabará aplicando dos recortes más este año. El listón para nuevas sorpresas a corto plazo en sus previsiones es alto. Sin embargo, los mercados no deberían esperar ninguna orientación futura. Todos los futuros recortes de tipos de este año serán probablemente de línea dura. No incluirán ningún tipo de forward guidance. Sin embargo, este enfoque puramente dependiente de los datos también significa que el BCE podría fácilmente recortar menos de dos veces. Tal vez sólo veamos un recorte más hacia finales de año si la inflación sigue siendo mucho más persistente de lo esperado”.

En este sentido, Axel Botte, responsable de Estrategia de Mercados de Ostrum AM (Natixis IM), recuerda que no fue una decisión unánime. “Esto implica que el compromiso previo a un recorte puede haber estado motivado en gran medida por razones políticas. De hecho, el BCE elevó su previsión de inflación al 2,2% de media para el próximo año, pero la mantuvo en el 1,9% para 2026. En cualquier caso, Christine Lagarde tuvo dificultades para justificar una bajada de tipos en un momento en que los aumentos salariales siguen siendo incómodamente altos. El crecimiento salarial debería rondar el 4% hasta finales de 2024. El mensaje del BCE es difícil de comprender, ya que los recortes de tipos del BCE se aplican junto con el endurecimiento cuantitativo. Aun así, el BCE podría recortar más en septiembre, cuando actualice sus previsiones macroeconómicas”, añade Botte.

Divergencia con la Fed

Para las gestoras internacionales, la decisión de ayer del BCE también es relevante porque muestra la divergencia entre la institución europea y la Fed, algo que no ocurría desde 2011. “El verdadero punto de interés es saber cuánto puede alejarse el BCE de la Reserva Federal. Creemos que el alcance de esta divergencia será limitado, dado que los signos incipientes de desaceleración en EE.UU. darán a la Fed margen para relajar los tipos. Este es nuestro escenario base y significa que vemos un riesgo mínimo de importación de la inflación. No obstante, cualquier divergencia en la política que se extienda en el tiempo podría tener un efecto secundario en el mercado de divisas”, señala Monica Defend, directora del Amundi Investment Institute.

En opinión de Tim Winstone, gestor de carteras en el equipo de Corporate Credit de Janus Henderson, empezamos a ver una divergencia en la comunicación de los bancos centrales desde principios de este año. “En comparación con Europa, la inflación impulsada por la demanda en EE.UU. ha sido más firme; el crecimiento/empleo, mejores; y el consumidor, excepcionalmente fuerte. La economía de la Eurozona está experimentando una inflación menos rígida, impulsada en gran medida por los precios de la energía. Esta divergencia nos brinda una oportunidad como gestores activos”, explica Winstone.

Pixabay CC0 Public DomainSumanley

. BNY Mellon anima a la emisión de bonos verdes

Allfunds y MainStreet Partners, el reconocido proveedor de datos ESG y de impacto, han publicado su último informe trimestral sobre el mercado de bonos verdes, sociales y de sostenibilidad (bonos GSS, por sus siglas en inglés), revelando un significativo crecimiento en la inversión sostenible a nivel global. En este informe, se destaca que el volumen total de emisión de bonos GSS en 2023 alcanzó los 862.000 millones de euros, acercándose a un máximo histórico de 4 billones de euros en emisiones totales de este tipo.

El reporte destaca que España, junto a países como Francia, Alemania, Países Bajos, Estados Unidos, China, Corea del Sur, Japón Reino Unido e Italia, alcanzaron la cifra récord de 160.000 millones de dólares de emisión en bonos GSS en 2023, lo que supuso casi un tercio (31%) de los bonos verdes emitidos el año pasado.

En lo referido al mercado de bonos GSS, los emisores europeos dominan el mercado con el 66% del volumen acumulado, seguidos por América (16%) y Asia (14%). Por ello, los bonos emitidos en euros representan en 2023 el 39%, seguidos por el dólar estadounidense con un 29%. Además, las entidades financieras, según el informe, son las mayores emisoras de bonos GSS, con un 37% del volumen total en 2023, seguidas por empresas no financieras (27%) y gobiernos y supranacionales (18% cada uno).

Transporte sostenible

La inversión en el sector del transporte sostenible ha sido el principal beneficiario de esta inversión (con el 43 % de los fondos obtenidos desde 2012) recibiendo el triple de la inversión concedida a proyectos de energías renovables de otros emisores no soberanos. En España, se ha destacado un notable incremento en la inversión hacia el transporte sostenible, siendo esta la categoría más financiada y triplicando su inversión desde 2012 por parte de los Estados. Esto se evidencia en iniciativas como el Bono Verde de 2019, que asignó fondos para subvenciones en el transporte público y proyectos de energía limpia, impulsando así la sostenibilidad y la reducción de emisiones en el país. Aunque los bonos soberanos tienden a abordar una mayor variedad de tipos de proyectos, su menor atención a las energías renovables se traduce en una menor alineación con la Taxonomía Europea: 31% para los soberanos frente a 59% para las empresas.

En este sentido, Jose María Gallardo, director de MainSteet Partners, declaró: “Los bonos verdes son un magnífico ejemplo de cómo la financiación pública y privada puede lograr un mayor impacto ambiental en sectores de la economía habitualmente difíciles de abordar, como el transporte sostenible. Respecto a la participación de España en el mercado de bonos verdes, su implicación ha aumentado considerablemente, financiando proyectos de energía renovable y eficiencia energética, como es el caso de transporte sostenible. Este hecho demuestra que los bonos GSS son esenciales en la financiación de los planes de transición hacia una economía más ecológica y en el cumplimiento de sus compromisos de cero emisiones netas”.

De las 21 Variables de Impacto que MainStreet Partners utiliza en su análisis de los bonos GSS, para medir la alineación con la Taxonomía de la Unión Europea, destacan tres, siendo el CO2 evitado/reducido: los bonos GSS emitidos por empresas tienen una media más alta de CO2 evitado/M€ en comparación con los emitidos por los estados y los supranacionales, con 598 tCO2e/M€ en comparación con 371 tCO2e/M€ y 419 tCO2e/M€, respectivamente. Otra variable es el ahorro de energía puesto que los estados emisores de bonos GSS destacan su ahorro energético, con una media de 235 MWh/M€. El resultado es más del doble que el de los emisores supranacionales (108 MWh/M€) y más de cinco veces el de los emisores corporativos (43 MWh/M€). Y, por último, el apoyo a estudiantes ya que los emisores soberanos también destacan en el apoyo a los estudiantes, con una media de 488 estudiantes apoyados por cada millón de euros, en todos los bonos GSS.

La alineación con la Taxonomía de la Unión Europea ha sido crucial para atraer inversiones hacia proyectos sostenibles en España. En particular, los bonos verdes muestran una alta alineación con la Taxonomía, alcanzando un 61% de conformidad.

Esta alineación no solo asegura la transparencia y credibilidad de las inversiones, sino que también refuerza el compromiso de España con la transición hacia una economía baja en carbono. Además de los beneficios ambientales, los bonos sociales en España han financiado importantes iniciativas que abordan necesidades críticas en la sociedad. Estos incluyen proyectos de infraestructura social, apoyo a pequeñas y medianas empresas (pymes) y mejoras en servicios públicos, contribuyendo a una mayor cohesión y bienestar social. Con un entorno regulatorio favorable y una creciente demanda de inversiones sostenibles, se espera que España continúe su trayectoria ascendente en el mercado de bonos GSS. La colaboración entre el sector público y privado será clave para mantener este impulso y lograr los objetivos climáticos y sociales a largo plazo.