De izquierda a derecha: Tiago Forte Vaz, María Camacho y David Hayon | Foto: Funds Society

El auge de la inteligencia artificial y las tasas de los bancos centrales de EE.UU. y Europa abren una oportunidad para las inversiones tanto de tecnología como renta fija, dijeron los expertos de Pictet y Edmond de Rothschild en un evento en Montevideo.

Los expertos, Tiago Forte Vaz, CFA, Head de Intermediarios de Pictet para Uruguay, Brasil, Portugal y Argentina y David Hayon, Head of Sales Latam Edmond de Rothschild Asset Management comentaron el escenario macroeconómico en el que coincidieron en que la economía de EE.UU. está fuerte y eso está retrasando la bajada de tipos.

“La resistencia de la economía estadounidense es algo a destacar. Ni los propios miembros de la Fed eran tan optimistas. Se hablaba de recesión. Se esperaban bajadas y todos se equivocaron”, comentó Hayon.

Forte también resaltó que la inflación es el tema más importante a atender y recordó que “el año había empezado optimista, sin embargo, los bancos centrales no descontaron hasta septiembre”. El experto agregó que esto es un riesgo muy importante ya que la Fed “perdió la credibilidad y está dispuesta a tener una desaceleración mayor con tal de no tener inflación”.

Hayon, por su parte, complementó el comentario explicando que Europa tiene más controlada la inflación pero que intentará acompasar las bajadas de tasas con EE.UU. para que no le genere inflación.

Pictet: inteligencia artificial, ¿una burbuja o una oportunidad?

El evento, que contó con la moderación de María Camacho, socia fundadora y directora de estrategia de de LATAM ConsultUS, también tuvo tiempo para la presentación de las estrategias.

Forte comenzó interpelando al auditorio, formado por asesores financieros de la industria montevideana, con la pregunta si todavía se está a tiempo para invertir en Inteligencia Artificial (IA).

El representante para la región hizo hincapié en el concepto de que la tecnología es sobrevalorada en el presente y subvalorada en el futuro. Forte agregó que se prevé que el gasto en tecnología como porcentaje del PIB se duplique.

Además, comentó que si bien el mundo ya fue revolucionado por las tecnologías de IA, estas todavía están en fase incipiente. Sin embargo, “crece a una velocidad exponencial”.

Por el lado de los desafíos de la inversión está la tensión por los semiconductores entre China y Taiwán y “las suficientes oportunidades” en los mercados públicos para estas estrategias.

Edmond de Rothschild: la renta fija todavía es atractiva

Desde Edmond de Rothschild, Hayon destacó la importancia de la renta fija, sobre todo en mercados desarrollados.

El experto destacó que, aunque los spreads se han reducido bastante, la rentabilidad total es buena a causa de las tasas altas y todavía se está a tiempo de invertir en estos activos y lograr muy buenos rendimientos.

Por otro lado, comentó las bondades de la renta fija subordinada. Hayon destacó la posibilidad de comprar bonos híbridos, donde el inversor compra bonos con la seguridad del investment grade pero con la rentabilidad de high yield. “Comprar deuda por bancos y aseguradoras subordinadas va a pagar bien”, se explayó.

Durante la presentación de la estrategia de inversión EDR SICAV Millesima select 2028, el experto destacó el que hay un riesgo altísimo de perder reinversión cuando se está en cash.

Hoy las tasas pueden brindar buenos rendimientos a un año, pero la renta fija supera esa rentabilidad a cuatro años.

Nuevos pasos en la OPA de BBVA sobre Banco Sabadell. La Comisión Nacional del Mercado de Valores (CNMV) ha admitido hoy a trámite la oferta pública de adquisición lanzada por BBVA sobre Sabadell, como ha informado a través de la otra información relevante publicada en la web de la institución.

Se da así un nuevo paso en la tramitación de la oferta de acuerdo con lo que establece la normativa que regula todos estos procesos. Según explica el regulador, de acuerdo con la citada normativa, después del estudio de la documentación que aporte o se solicite al oferente, “la CNMV decidirá sobre la autorización de la oferta tras seguir los plazos y requisitos previsto en el artículo 21 del Real Decreto1066/2007, de 27 de julio, sobre el régimen de las ofertas públicas de adquisición de valores”. En el procedimiento también incidirá lo que se establece en el artículo 26 de la citada norma sobre autorizaciones exigidas por otros organismos supervisores y por las autoridades de defensa de la competencia.

“La adquisición resultante de la oferta está sujeta a lo previsto en la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito y el Real Decreto 84/2015, de 13 de febrero que la desarrolla. De acuerdo con el artículo 26.2 del Real Decreto 1066/2007, la CNMV no autorizará la oferta hasta que no se le acredite la obtención de la no oposición del Banco Central Europeo a la operación”, añaden.

Según la CNMV se ha iniciado el trámite “al entender que el folleto y los demás documentos presentados, tras la documentación complementaria y las modificaciones registradas el día 4/06/2024, se ajustan a lo dispuesto en dicho artículo”. La CNMV aclara que la admisión a trámite de la referida solicitud no supone pronunciamiento alguno sobre la resolución relativa a la autorización de la oferta, o cualquiera de sus términos y condiciones, que deberá producirse conforme a los plazos y demás requisitos previstos en el artículo 21 de la precitada norma.

La firma vuelve a traer a la capital una de las fechas más esperadas del calendario nórdico. Midsummer es el día en que los suecos celebran el solsticio de verano tomando un merecido descanso del trabajo, para salir y disfrutar de la naturaleza y del soplo de aire fresco que llega con la estación más cálida. Nordea quiere acercar esta tradición nórdica a la capital española con una celebración en compañía de amigos y compañeros de la industria y fuera de ella.

El evento tendrá lugar el jueves 27 de junio de 2024 a las 18.45h en la Fundación Ortega – Marañón (Calle Fortuny, 53, Madrid). Para participar, puede registrarse en el siguiente link y en los próximos días se desvelarán más información sobre el evento.

Foto cedida Michael Krautzberger, nuevo CIO Global de Renta Fija de Allianz GI.

Allianz GI realiza cambios al frente de su equipo de renta fija. La gestora ha anunciado el nombramiento de Michael Krautzberger como nuevo CIO Global de Renta Fija en sustitución de Franck Dixmier, quien dejará AllianzGI para emprender nuevos proyectos tras casi 30 años de dedicación a la firma y a sus clientes. Krautzberger se incorporará en agosto de 2024.

Michael Krautzberger se incorpora a Allianz Global Investors desde BlackRock, donde trabajó durante 19 años, y donde ocupaba el puesto de responsable de Renta Fija Fundamental para EMEA desde 2018. Anteriormente, ejerció como director de inversiones y miembro del consejo ejecutivo de BlackRock Asset Management Deutschland AG. Antes de unirse a Merrill Lynch Investment Managers en 2005 (fusionada con BlackRock en 2006), Krautzberger fue responsable de Renta Fija Europea en Union Investment, y previamente trabajó cinco años en DWS.

Según explica la gestora, Krautzberger relevará a Franck Dixmier, quien ha formado parte de Allianz Global Investors desde 1996. Dixmier fue nombrado primer director Global de Renta Fija de AllianzGI en 2015 y primer CIO Global de Renta Fija en 2020, tras crear un comité de inversión global y un proceso unificado para esta clase de activos.

“Me gustaría aprovechar esta oportunidad para agradecer a Franck todos sus esfuerzos y dedicación para desarrollar e implementar las competencias de renta fija de Allianz GI durante su largo recorrido en la compañía. Ha sido un gestor y un líder sensato, perspicaz y profesional. Le deseamos todo lo mejor en sus futuros proyectos. Por otro lado, es un placer dar la bienvenida a Michael Krautzberger a AllianzGI, quien tomará el relevo de Franck en esta nueva etapa de crecimiento de la plataforma. Estoy convencida de que cuenta con las aptitudes y la visión adecuadas para crear sinergias positivas en AllianzGI”, ha señalado Deborah Zurkow, directora Global de Inversiones de Allianz GI.

Como CIO Global de Renta Fija, Krautzberger reportará a Deborah Zurkow y formará parte del Comité Ejecutivo de Inversiones de Allianz GI, así como de su Grupo de Gestión Internacional. Asimismo, supervisará la gestión de 171.000 millones de euros de activos de renta fija en nombre de clientes de todo el mundo.

Los últimos datos macroeconómicos confirman la robustez de la economía estadounidense, lo que plantea un gran debate para la Reserva Federal de EE.UU. (Fed). Desde hoy y hasta el miércoles, la Fed celebra su reunión, según las gestoras, con todos los ingredientes: datos actualizados del mercado laboral e inflación; proyecciones económicas; diversos puntos de vista dentro del FOMC; y la conferencia de prensa de Jerome Powell. ¿A qué deberíamos prestar más atención?

En opinión de Erik Weisman, economista jefe y gestor de carteras de MFS Investment Management, quizá lo más importante será si la Fed considera que las cifras de inflación al consumo de abril fueron lo suficientemente bajas como para marcar el inicio de una trayectoria de debilitamiento. “La Fed ha indicado que necesita ver varios meses consecutivos con una inflación mucho más controlada antes de empezar a recortar los tipos de interés. No está claro si los datos de abril sobre el índice de precios al consumo (IPC) y el gasto en consumo personal (PCE) cumplen con estos criterios. Es posible que esto se aclare durante la conferencia de prensa”, indica.

En segundo lugar, Weisman añade: “Otro punto interesante son los puntos a largo plazo, que indican lo que la Fed considera su tipo de política neutral nominal. El trimestre pasado, el punto medio a largo plazo aumentó por primera vez en mucho tiempo. La mayoría de los participantes del mercado creen que el tipo de interés nominal neutral a largo plazo de los fondos de la Reserva Federal debería ser considerablemente más alto”.

Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión, considera que a lo largo de los últimos meses, la Fed ha estado moderando su discurso en lo que a la senda de bajadas de tipos se refiere. “Lo más interesante, al igual que ha ocurrido con el BCE, no va a ser el anuncio del mantenimiento del tipo de intervención, sino el discurso posterior de Powell, donde hará una valoración de la economía del país y lo que podemos esperar de cara a la segunda parte del año. Lo más probable es que destaque la necesidad de ser pacientes y esperar a datos más convincentes que permitan iniciar el proceso de bajada de tipos”, defiende Gavín.

Principales previsiones

Desde DWS apuntan que el gran debate está en cuánto y cómo bajará los tipos la FED. “La política monetaria es claramente restrictiva desde la perspectiva del mercado laboral. Sin embargo, las actuales métricas de inflación aún no justifican un recorte. No es de extrañar que la Fed vea riesgos equilibrados y mantenga una estrecha vigilancia, así como una mente abierta sobre los datos entrantes”, argumenta Christian Scherrmann, economista para EE.UU. de DWS. La gestora considera que en el mundo real, lleno de complejidad y errores de medición, encadenar a la Fed a una única regla política siempre ha parecido una mala idea. “Pero podría decirse que el otro extremo es aún peor: dejar que los políticos electos interfieran directamente en la fijación de los tipos, en lugar de contar con un banco central independiente que se comprometa públicamente con un marco estable y rinda cuentas de la consecución de sus objetivos de política monetaria”, afirman desde DWS.

«Tras los sólidos datos de empleo del viernes, las expectativas con respecto a los recortes de tipos se han enfriado y ahora el mercado solo descuenta una bajada y media de aquí a final de año. Como no se espera que la Fed baje tipos esta semana, el resumen de proyecciones económicas también debería reflejar que el Comité ha reducido su previsión de recortes para este año. Ahí es donde se pondrá el foco. Creemos que el gráfico de puntos situará el tipo de interés de referencia mediano más cerca del 5% a final de año, frente al 4,6% anterior. También estaremos atentos al lenguaje que pueda emplear el FOMC para describir sus perspectivas de crecimiento e inflación», afirma, por su parte, John Velis, estratega macro para las Américas en BNY Mellon IM.

Según recuerda Enguerrand Artaz, gestor de fondos de La Financière de l’Echiquier (LFDE), las previsiones de los actores del mercado sobre la trayectoria de la Fed rara vez habían sido tan dispares: algunos siguen pronosticando un primer recorte en julio y varios más durante los próximos meses, mientras que otros llegan incluso a no esperar ninguna bajada en 2024. “Sin embargo, EE.UU. es quizá el país que podría ofrecer más visibilidad próximamente. De hecho, los datos de inflación fueron tranquilizadores en abril después de las sorpresas negativas del primer trimestre; la subida de los precios ya solo se nutre de algunos componentes que guardan escasa correlación con la demanda; el crecimiento fue ligeramente inferior a las previsiones en el primer trimestre, y el mercado laboral se deteriora poco a poco, por lo que el panorama económico, de confirmarse, podría trazar una ruta bien señalizada a la Fed”, indica Artaz.

Para la jefa de Renta Fija y gestora de fondos de Ibercaja Gestión, en las últimas, ha habido voces que incluso han descartado las bajadas para este año. Sin embargo su previsión es que “en 2024 sí que asistiremos al cambio de sesgo en la política monetaria de la FED, y que la primera bajada se produciría tras el verano. A partir de ahí, y siempre que la evolución de los precios muestre una trayectoria descendente, apostaríamos por una nueva bajada en el tipo de intervención para finales de año, una vez que la incertidumbre electoral quedara atrás”, defiende.

Por su parte, Deborah A. Cunningham, directora de Inversiones de Liquidez Global en Federated Hermes, señala que, a pesar de las advertencias que hubo en la reunión de mayo, no anticipa una subida de tipos y esperan que se produzcan uno o dos recortes en lo que queda de año. “Una cosa a tener en cuenta es que la idea de que la Fed evitará recortar los tipos en septiembre para no parecer que interfiere con las elecciones generales, renunciando a la acción de los tipos cuando los datos lo justifiquen, también podría parecer estar motivada políticamente”, explica.

«Canadá y la eurozona han inaugurado el ciclo de bajadas de tipos en los mercados desarrollados, siguiendo la estela de los mercados emergentes. Pero es probable que esta semana Jerome Powell confirme que EE.UU. llegará tarde a la fiesta, ya que no se anticipa que la Fed baje tipos antes de septiembre, como pronto. Los inversores en renta fija global ya se están beneficiando de las rebajas de tipos, mientras que los que solo están expuestos a EE. UU. tendrán que seguir esperando», concluye Brendan Murphy, responsable de renta fija, Norteamérica, en Insight (parte de BNY Mellon IM).

Flujos de datos

Según Gilles Moëc, economista jefe de AXA IM, el mercado se centrará en el nuevo «diagrama de puntos» del FOMC de esta semana. «Esperamos un cambio en la mediana de las previsiones a dos recortes para este año, frente a los tres de marzo. Existe el riesgo de que se reduzca a solo uno, pero creemos que esto eliminaría demasiada opcionalidad, ya que enviaría el mensaje de que la Fed no podría recortar antes de las elecciones”, explica.

En su opinión, los precios del mercado para la Fed volvieron a cambiar drásticamente la semana pasada en respuesta a un dato más alto de lo esperado para la creación de empleo en EE.UU. en mayo, según la encuesta Establishment (+272K, frente a un consenso de +180K), acompañado de aumentos salariales más rápidos (+4,1% sobre una base anualizada a 3 meses, muy por encima del 3,0% de abril). Antes de la publicación, dos recortes de tipos estaban casi totalmente descontados en diciembre (48 puntos básicos), con 22 puntos básicos ya en septiembre. «Tras la publicación, el mercado descontaba sólo 14 puntos básicos de recortes en septiembre y un total de 34 para diciembre. Pero más que la direccionalidad, es más la confusión lo que, en nuestra opinión, es el principal «mensaje» del reciente flujo de datos de Estados Unidos», matiza.

En esta «niebla de datos», Moëc ve probable que el pronóstico de la Fed sobre su trayectoria sea el punto de enfoque de la reunión del FOMC de esta semana. «Creemos que la mediana de los votantes del FOMC preverá dos recortes en 2024 -que resulta ser nuestro escenario base- frente a los tres de marzo. Por supuesto, existe un debate en torno a la posibilidad de que solo se mantenga un recorte en el marco, pero creemos que esto enviaría un mensaje demasiado duro, en claro que la Fed ha renunciado a recortar antes de las elecciones (un recorte solitario para 2024 se interpretaría como no flexibilización antes de diciembre), lo que creemos que dejaría a la Fed con muy poca opcionalidad. Si bien el tiempo se acaba, todavía vemos la posibilidad de que el flujo de datos se aclare lo suficiente en el verano como para permitir que el banco central comience a eliminar parte de la restricción en septiembre”, concluye.

En opinión Raphael Olszyna-Marzys, economista internacional de J. Safra Sarasin Sustainable AM, un crecimiento económico más suave y un mercado laboral más equilibrado deberían reducir las presiones inflacionistas. Según su criterio, el problema es que la inflación tardará en volver a su objetivo, lo que exige un enfoque gradual de la relajación de la política monetaria. Con todo, dado que el mercado laboral ha vuelto a situarse donde la Reserva Federal quiere, algunos miembros de la Fed señalarán el riesgo de esperar demasiado. Y considera que las nuevas proyecciones de la Fed podrían apuntar a dos recortes de tipos este año, pero la distribución parece que se inclinará a la baja.

«La distribución de las expectativas de los participantes del mercado sobre el tipo de los fondos federales a finales de año se desplazará probablemente hacia la derecha (un tipo de interés oficial más alto). Mientras que el “punto” medio podría apuntar a dos recortes este año, creemos que un mayor número de funcionarios pronosticarán que el tipo de interés oficial sólo se recortará una vez o no se recortará en absoluto este año. En conjunto, el avance más lento de lo esperado de la inflación podría limitar la prontitud y la rapidez con que la Fed quiera bajar los tipos», argumenta Olszyna-Marzys.

Alan Edington, parte del equipo BNY Mellon Long-Term European Equity Fund, considera que el verano llegará cargado de oportunidades para las empresas europeas. La celebración de los Juegos Olímpicos en París, los numerosos festivales y conciertos, y otros eventos deportivos más allá de la Champion League pueden convertirse en un motor para que las compañías crezcan. «Un verano de deporte, música y celebraciones ¡Bien por el verano y por las marcas líderes de Europa», señala Edington.

Comenzado por la cita de las Olimpiadas, el gestor señala que, dejando a un lado las noticias negativas que generará (ruido, suciedad, tráfico, etc), ha supuesto para París una proeza prepararse para acoger los Juegos, lo que le ha obligado a nivel de infraestructuras. «Aunque está por ver si el agua del Sena cumplirá los estrictos estándares de seguridad para la competición, que se contemple nadar en el río ya es, en sí mismo, un logro, tras invertir aproximadamente 1400 millones de euros en un proyecto sin precedentes que ha marcado varios hitos en el campo de la ingeniería. Pese a las reticencias, típicamente europeas, a celebrar los éxitos, en este caso parece que sí se puede hablar abiertamente de un éxito», afirma.

Según explica, igual que los ciudadanos parisinos se quejan, los inversores a menudo se protestan de que Europa no tiene empresas líderes en áreas clave del crecimiento mundial. Sin embargo, en opinión de Edington, «durante los Juegos Olímpicos de París y otros eventos que tendrán lugar este verano, numerosas marcas europeas con un alcance y un posicionamiento mundiales no solo ganarán una gran visibilidad, sino que también saldrán muy beneficiadas». Aunque reconoce que es poco probable que Europa cope los primeros puestos en las olimpiadas, el Viejo Continente sí que puede vanagloriarse de ser el hogar de muchas de las mejores marcas del mundo, que estarán muy presentes en los juegos.

«Un ejemplo es Adidas, que no es patrocinador oficial, pero, como es lógico, está bien posicionada para maximizar el potencial promocional que ofrecen unos juegos olímpicos. En abril, la empresa presentó nuevos modelos de calzado deportivo para 41 disciplinas olímpicas. Cuando Bjørn Gulden asumió el puesto de consejero delegado el año pasado, sus planes para Adidas incluían volver a sus raíces como marca deportiva, por lo que el lanzamiento de la serie olímpica está muy alineado con esta estrategia de ampliar el número de deportes que representa y ganar presencia en algunos de los deportes que más crecen en todo el mundo», afirma Edington.

La economía de la experiencia

Según su visión, acontecimientos como unos juegos olímpicos no solo son una oportunidad para las marcas de consumo, también para el ocio. Se estima que el turismo deportivo ya representa el 10% del gasto mundial en turismo y las proyecciones lo identifican como una de las áreas de mayor crecimiento de este mercado. A este ocio se suma, en opinión del gestor, otro segmento de gran potencial: el turismo musical. «Aunque las estimaciones sobre el tamaño de este mercado varían, las previsiones de crecimiento y la propensión al gasto de estos turistas no dejan lugar a dudas. A principios de mayo, el fenómeno musical y mediático Taylor Swift arrancó en París la gira europea de The Eras Tour. Esta gira, al igual que muchas otras y los innumerables festivales, atraen a miles de fans que no solo están dispuestos a viajar, sino también a gastar», señala.

Reconoce que la captación de estos «superfans» fue uno de los temas que BNY Mellon trató con Universal Music Group –cuyos sellos discográficos representan a Taylor Swift y a seis de los diez artistas mundiales más aclamados en Spotify en 2023– cuando se reunieron en marzo. «Esta audiencia es una prioridad estratégica para la compañía, que planea monetizar la demanda de estos superfans a través de servicios de streaming personalizados con acceso prioritario a nuevos álbumes, contenido exclusivo y acceso a ediciones limitadas de discos de vinilo, material promocional y otros artículos de coleccionista», afirma.

A la hora de hablar de compañías destacadas, Edington apunta a CTS Eventim, ya que considera que también se encuentra en una situación privilegiada para aprovechar este aumento de la demanda de conciertos y espectáculos. «Con más de 300 millones de entradas vendidas cada año a través de sus sistemas, la empresa, que ostenta la primera posición en Europa en el segmento de la venta de entradas y los eventos en directo, y la segunda a nivel mundial, registró un crecimiento del EBITDA del 32% en el último ejercicio fiscal, cuyos resultados se publicaron en marzo. Los resultados también confirman un crecimiento interanual del 32% de los ingresos por venta de entradas y del 19% en el caso de los eventos en directo», comenta.

Como conclusión, el gestor destaca que en la carta que acompañaba los resultados anuales de Adidas, publicados en marzo, Bjørn Gulden escribió que 2024 también será un gran año para exhibir nuestra marca en los Juegos Olímpicos, Paralímpicos, la EURO 24, la Champions y otros muchos eventos deportivos. «Creo que mucha gente en todo el mundo espera con ganas las celebraciones deportivas… y esto también respaldará nuestro negocio”, concluye.

En las últimas semanas, diversos datos de inflación han tomado al mercado por sorpresa. Sin embargo, no sorprendieron a las personas que compran alimentos, pagan facturas de suministros o abonan una renta. Los precios de las materias primas se han disparado y han superado a los precios de las acciones desde comienzos de año, si bien lo más grave para los hogares ha sido el coste de los artículos que necesitan, como huevos, leche, electricidad o vivienda, cuyos precios no revelan una trayectoria típica de deflación.

Los activos financieros, incluidas las letras del Tesoro estadounidense y los bonos soberanos, representan probabilidades ponderadas acerca de la evolución (del flujo de efectivo) en el futuro. Cuando la información nueva sobre esas probabilidades cambia, los precios de los activos se ajustan. Cuando la volatilidad de los precios financieros es elevada, esto quiere decir que el mercado corrige supuestos erróneos y denota una mayor incertidumbre.

En los últimos meses de 2023, los inversores siguieron las indicaciones de los bancos centrales. Comenzaron a descontar que la inflación cedería hasta los niveles deseados, lo cual se traduciría en una moderación de la política monetaria y unas curvas de tipos de la deuda soberana más suavizadas. Sin lugar a dudas, se trataba de suposiciones muy aventuradas.

Como saben los lectores de Strategist Corner y los clientes de MFS, ese no era nuestro escenario central. Nuestros analistas escuchaban de los equipos directivos de las empresas que persistía la escasez de mano de obra. Preveíamos que este extremo mantendría elevada la demanda agregada y restringiría el tipo de moderación de la política monetaria que el mercado deseaba. ¿Y ahora qué?

En la edición de Strategist Corner del 16 de abril de 2024, describíamos lo que pensamos que constituye un cambio de paradigma. Nuestro mundo está pasando de unos tipos de interés reducidos artificialmente y una fabricación barata a algo diferente. Un mundo con mayores necesidades de capital, en particular, bienes de equipo y mano de obra, impedirá que se retorne a niveles de inflación inusualmente bajos y a unos tipos reducidos.

Una pandemia, diversas guerras y el aumento de las tensiones geopolíticas han puesto al descubierto los riesgos de la externalización y unas cadenas de suministro tensionadas. La globalización no está desapareciendo, sino reorientándose debido a los riesgos de no disponer de bienes cuando se necesitan, lo cual tiene repercusiones desde el punto de vista financiero.

2024 podría ser el primer año desde la peste negra en que se barrunta un descenso de la población mundial. Aunque este extremo representa un problema crónico y hablamos de un tema para tratar en otra ocasión, en este momento tenemos una población activa que envejece y, al mismo tiempo, la demanda de trabajadores está aumentando debido a la relocalización. La variable que exige esa ecuación es el precio, por el alza sostenida de los costes laborales.

Si bien esta evolución puede desembocar en niveles más altos de salarios, consumo y crecimiento económico en general e inflación con respecto a la década de 2010, será a expensas de los beneficios y de las valoraciones que los inversores están dispuestos a pagar por tales beneficios. Es lo contrario del paradigma de la década de 2010.

Me gustaría ser franco: no estoy sugiriendo que la política monetaria vaya a endurecerse o que las curvas de tipos vayan a pronunciarse. Creo que el mercado ha subestimado las repercusiones de este cambio de paradigma. Aunque los tipos acabarán bajando, puede que no se trate de un descenso en línea recta como preveía el mercado. Nuestro mundo no es así de sencillo.

Más importante todavía es que, a medida que el mundo se adapte, las empresas, cuyos flujos de beneficio procedían principalmente de deuda y mano de obra baratas, sucumbirán a la tensión de los balances. A diferencia de lo que sucedía durante el régimen de bajo coste, las empresas que no estén preparadas para esta evolución obtendrán resultados financieros decepcionantes. Consideramos que evitar esos activos financieros podría ser positivo para los asesores y los gestores discrecionales.

Tribuna de Robert Almeida, gestor de carteras y estratega de inversión global de MFS Investment Management.

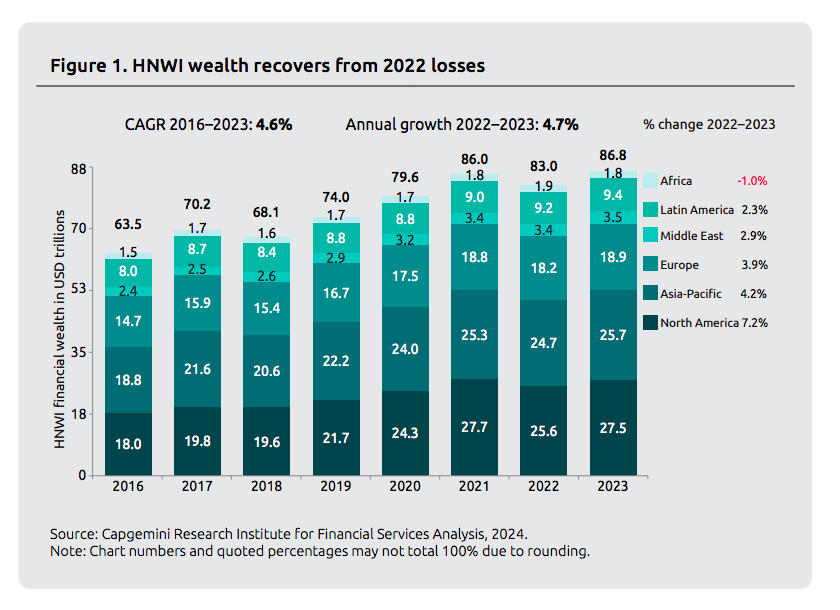

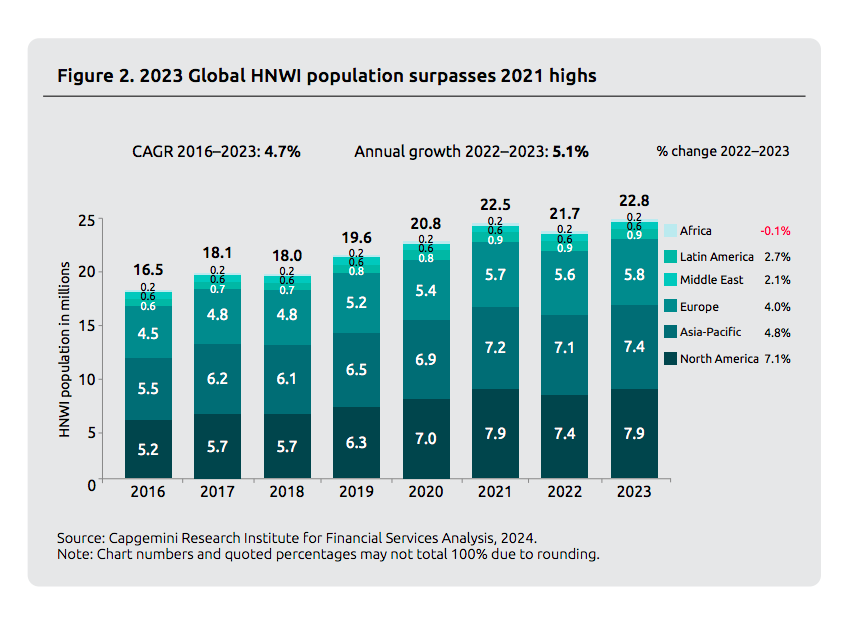

El número de individuos con un elevado patrimonio neto (HNWI) y su riqueza alcanzaron niveles sin precedentes en 2023, impulsados por una recuperación de las perspectivas económicas globales, según la última edición del Informe sobre la Riqueza Mundial 2024 del Instituto de Investigación Capgemini.

El documento revela que la riqueza mundial de los HNWI creció un 4,7% en 2023, hasta alcanzar los 86,8 billones de dólares y la población HNWI lo hizo un 5,1% hasta los 22,8 millones a nivel mundial, a pesar de la inestabilidad del mercado. «Esta tendencia al alza compensa el descenso del año anterior y vuelve a situar las tendencias de los HNWI en una trayectoria de crecimiento», explica el informe.

Si hacemos una análisis por regiones, observamos que Norteamérica registró la mayor recuperación de HNWI de todo el mundo, con un crecimiento interanual del 7,2% para la riqueza y del 7,1% para la población. Según el informe, la fuerte resistencia económica, el enfriamiento de las presiones inflacionistas y la formidable recuperación del mercado de renta variable estadounidense, impulsaron el crecimiento.

Esta tendencia se mantiene en la mayoría de los mercados, tanto para la riqueza como para la población, pero en menor medida ya que el informe muestra que el segmento de HNWI de Asia-Pacífico (4,2% y 4,8%) y Europa (3,9% y 4,0%) experimentaron un crecimiento más modesto de la riqueza y la población. Además, América Latina y Oriente Medio registraron un crecimiento moderado de los HNWI, con un aumento de la riqueza del 2,3% y el 2,9%, y de la población del 2,7% y el 2,1%, respectivamente. Por último, África fue la única región donde la riqueza de los HNWI (1,0%) y la población (0,1%) disminuyeron debido a la caída de los precios de las materias primas y de la inversión extranjera.

El caso de España

El informe detalla que en España, el número de individuos con un elevado patrimonio neto (HNWI) pasó de 237.400 en 2022 a 250.600 en 2023, lo que supone un aumento del 5,6%, situándose por encima de la media global (5,1%) lo que posiciona al país en el puesto 15 del ranking de los 25 principales países por población HNWI. España también queda dentro de la tendencia global de aumento del valor de la riqueza, cuya riqueza se incrementó un 5,7%, correspondiente a 39.200 millones de dólares (en 2022 presentaba una riqueza de 687.200 millones de dólares y pasó a ser de 726.400 millones de dólares en 2023).

Por último, el informe ha recogido los principales factores que han impulsado este aumento generalizado han sido la subida de la capitalización bursátil, el descenso de la inflación general y la escalada en el precio de la vivienda. Así, todos los países de Europa Occidental han visto incrementada su riqueza, estando Italia y Francia a la cabeza (crecimiento del 8,5% y 6,5%, respectivamente), en parte beneficiados por un año récord para el turismo, los buenos datos del sector del lujo y el repunte de las exportaciones. Países como Suiza (5,6%), Dinamarca (4,5%), Reino Unido (2,9%) y Alemania (2,2%) se sitúan por debajo de España.

En cuanto al contexto macroeconómico de España, el informe detalla que el PIB real creció un 2,5% en 2023 tras experimentar un crecimiento del 5,7% en 2022. El PIB positivo se explica principalmente por el desvanecimiento más rápido de lo previsto de la crisis energética, así como por el buen comportamiento del sector exterior español, estrechamente vinculado tanto al turismo como a los servicios no turísticos y, además, en el caso del ahorro, el informe explica que el ahorro nacional en porcentaje del PIB aumentó ligeramente y se situó en el 22,4% en 2023, frente al 21% en 2022. El consumo privado nominal se situó en 879.400 millones de dólares, lo que representa un incremento del 9% en 2023; y el consumo público nominal alcanzó los 315.900 millones de dólares, constituyendo una subida del 9% en 2023.

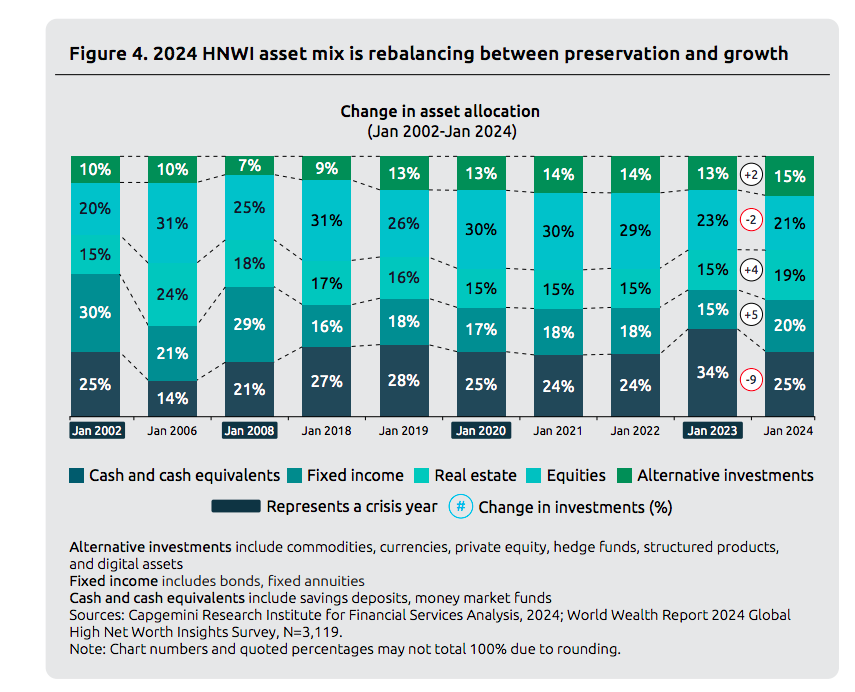

Asignación de activos

A medida que prospera el crecimiento de los HNWI, las asignaciones de activos están empezando a pasar de la conservación del patrimonio al crecimiento. Los primeros datos de 2024 dejan entrever una normalización de las tendencias en cuanto a activos de efectivo y equivalentes (depósitos, fondos monetarios, etc.) hasta el 25% del total de la cartera, un marcado contraste con el 34% observado en enero de 2023. El informe indica que dos de cada tres HNWI tienen previsto invertir más en capital privado durante 2024 para aprovechar posibles oportunidades de crecimiento en el futuro.

Dentro de todo el segmento HNWI, los individuos con patrimonios netos ultra elevados (UHNWI), que representan en torno al 1% del total del segmento pero concentran el 34% de la riqueza de dicho segmento, resultan ser los más lucrativos para las entidades de gestión de patrimonio. Se calcula que, en las próximas dos décadas, las generaciones de más edad transferirán más de 80 billones de dólares, lo que impulsará el interés por servicios de valor añadido financieros (gestión de inversiones y planificación fiscal) y no financieros (filantropía, servicios de conserjería, passion investments y oportunidades de establecer contactos), que representan una lucrativa oportunidad para las empresas de gestión de patrimonios.

Además, el informe revela que el 78% de los UHNWI considera esenciales los servicios de valor añadido (tanto financieros como no financieros) a la hora de escoger la firma de gestión de patrimonio o banca privada, y más del 77% cuenta con su firma de gestión de patrimonio para que le ayude con sus necesidades de traspaso de patrimonio entre generaciones. A medida que los HNWI buscan una orientación en forma de guía para la gestión de su patrimonio, el 65% afirma estar preocupado por la falta de asesoramiento personalizado adaptado a su cambiante situación financiera.

“Los clientes exigen más a sus gestores patrimoniales y es que los retos nunca han sido mayores. Existen medidas activas que las empresas pueden adoptar para captar y retener a los clientes, y ofrecerles una experiencia personalizada y omnicanal a medida que se produce la transferencia de riqueza y continúa el crecimiento de los HNWI. Aunque la forma tradicional de perfilar a los clientes es omnipresente, debería considerarse la aplicación de herramientas de finanzas basadas en el comportamiento del cliente impulsadas por IA, que utilizan datos psicográficos. Pueden ofrecer una ventaja competitiva al comprender la toma de decisiones de los individuos para ofrecer un mayor grado de intimidad al cliente. La creación de canales de comunicación en tiempo real será crucial para gestionar los sesgos que puedan desencadenar los movimientos repentinos y volátiles del mercado”, explica Nilesh Vaidya, director global del sector de banca minorista y gestión de patrimonios de Capgemini.

Decisiones de inversión

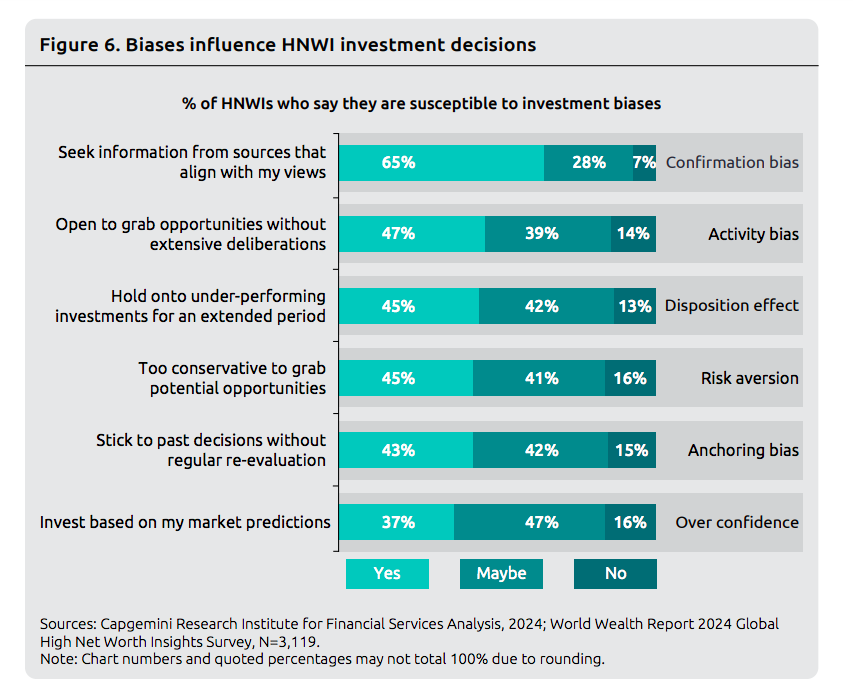

Más del 65% de los HNWI confiesa que los prejuicios influyen en sus decisiones de inversión, especialmente durante acontecimientos vitales significativos como el matrimonio, el divorcio y la jubilación. Como resultado, el 79% de los HNWIs quiere recibir orientación de gestores (Relationship Managers o RMs) para ayudarle a gestionar estos prejuicios desconocidos. Al integrar las finanzas basadas en el comportamiento del cliente con la inteligencia artificial, las empresas de gestión de patrimonios pueden evaluar cómo reaccionan los clientes a las fluctuaciones del mercado y tomar decisiones basadas en datos que sean menos susceptibles a prejuicios emocionales o cognitivos. El informe destaca que los sistemas basados en IA pueden analizar datos y detectar patrones que pueden ser difíciles de reconocer para los seres humanos, lo que permite a los gestores tomar medidas proactivas para asesorar a los clientes.

Según el informe, los UHNWI han aumentado el número de relaciones que mantienen con una empresa de gestión de patrimonios de tres en 2020 a siete en 2023. Esta tendencia indica que el sector tiene dificultades para prestar la gama y la calidad de servicios que exige este segmento. Por el contrario, las single-family offices, que atienden exclusivamente a una familia, han crecido un 200% durante la última década 4. Para atender mejor a los segmentos de HNWI y UHNWI, las empresas de gestión de patrimonios deben encontrar el equilibrio entre la competencia y la colaboración con las family offices. Uno de cada dos UHNWI (52%) quiere crear una family office y desea recibir asesoramiento de su entidad de gestión de patrimonio principal para hacerlo.

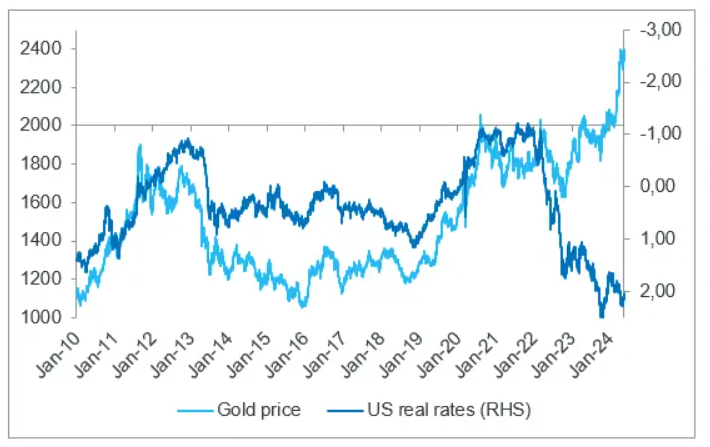

El precio del oro ha subido más de un 17% desde principios de año, lo que lo convierte en uno de los activos con mejor desempeño este año. Tras oscilar entre 1.800 y 2.000 dólares en 2023, el precio del oro se disparó en marzo y abril de 2024, alcanzando rápidamente los 2.400 dólares.

Este comportamiento ha sido muy comentado. Histórico en su escala y velocidad de movimiento, es especialmente notable porque contraviene la relación históricamente observada entre el oro y otras clases de activos. La subida del oro se produjo en un momento en que los tipos de interés reales subían, el dólar estadounidense se fortalecía y los activos de riesgo continuaban su ascenso a principios de año.

El vínculo entre los tipos de interés reales y el oro se ha roto desde principios de 2022. Históricamente, el precio del oro ha estado inversamente correlacionado con las variaciones de los tipos de interés reales estadounidenses, y esta relación ha funcionado muy bien al menos desde 2006. Desde un punto de vista fundamental, esto se debe al hecho de que, al ser el oro un activo real que no genera rendimiento, su tenencia se vuelve más costosa cuanto más suben los tipos reales positivos.

Del mismo modo, un dólar más fuerte suele penalizar a las materias primas denominadas en dólares (incluido el oro), ya que las encarece para los inversores no estadounidenses (la mayoría de los cuales son inversores en oro). La subida del índice del dólar en más de un 4% este año tampoco ha sido un obstáculo para el avance del oro. Por último, el oro se percibe a menudo como un refugio seguro y suele comportarse bien en situaciones de tensión, lo cual no ha sido el caso este año: la volatilidad de la renta variable estadounidense ha vuelto a sus mínimos (índice VIX cercano a 12) y los diferenciales de crédito se han estrechado fuertemente. Entonces, ¿Cómo explicar el excepcional comportamiento del oro? Y, sobre todo, ¿es sostenible?

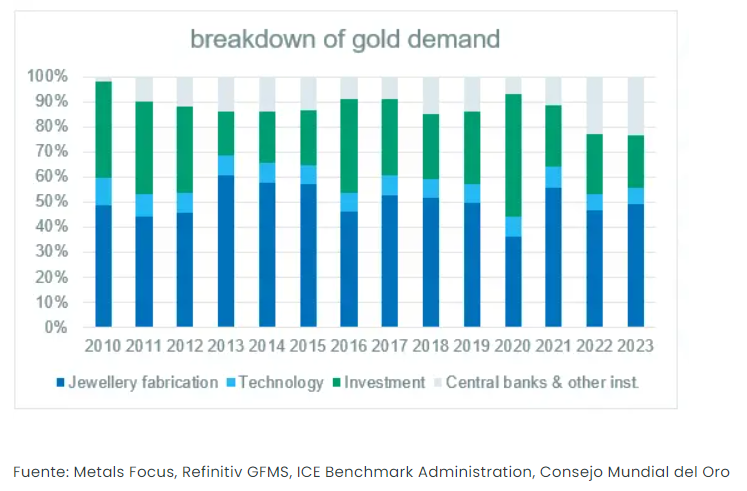

La demanda de los bancos centrales

La demanda mundial de oro por parte de los bancos centrales se ha duplicado desde 2022, pasando del 11% de la demanda total de oro en 2021 al 23% en 2023. Esta tendencia continuó en el primer trimestre de este año. Las inversiones en lingotes y monedas, así como en ETFs, que habían aumentado considerablemente en 2020 (el año de la Covid-19), han disminuido significativamente desde entonces. China, siendo el mayor productor mundial de oro (10% de la producción minera), también es el mayor importador (20% de la demanda). El Banco Popular de China (PBOC) ha aumentado sus reservas de oro en 2022-2023, aunque la cantidad total sigue siendo incierta, ya que no está obligado a publicar de forma transparente todas sus compras de oro. Del mismo modo, los consumidores chinos parecen haber canalizado parte de sus ahorros hacia la compra de oro, aunque la cuantía exacta no se conoce.

En total, si todos los bancos centrales de los países emergentes alcanzaran un mínimo del 10% de sus reservas en oro, la demanda mundial de oro crecería más de un 75%. Este factor estructural parece que va a continuar. Cuando se les encuestó en 2023, el 23% de los bancos centrales tenía intención de aumentar sus reservas de oro en los 12 meses siguientes. Este impulso para diversificar las reservas de los bancos centrales se aceleró tras la Covid-19 y el inicio de la guerra en Ucrania. Probablemente se deba a la percepción de un mayor riesgo financiero, vinculado, por una parte, al aumento del déficit estadounidense y, por otra, a las sanciones decididas unilateralmente por Estados Unidos contra Rusia (incluyendo la congelación de 300.000 millones de dólares en reservas).

Perspectivas para el oro

Por el lado de la oferta, la tendencia es relativamente estable, con una producción anual que ronda las 3.000 toneladas cada año, pero las perspectivas de la demanda parecen bastante buenas. Prevemos un contexto macroeconómico ligeramente más favorable. Es probable que los tipos de interés reales se mantengan estables en el mejor de los casos, o incluso bajen ligeramente debido a la desaceleración económica y los primeros recortes de tipos por parte de la Fed, lo que debería apoyar el precio del oro. Además, el riesgo de un retorno de la inflación en el escenario opuesto también es favorable para el oro, ya que, como activo real, protege contra una inflación excesiva.

Los factores más estructurales que han impulsado el aumento de las compras por parte de los bancos centrales, especialmente en los países emergentes, persistirán. Los riesgos geopolíticos siguen presentes, y el déficit estadounidense no muestra señales de reducción.

No obstante, como ilustra el gráfico anterior, la demanda de oro por parte de los bancos centrales ha sido históricamente bastante volátil, al igual que la inversión (incluidos los ETF). Estos dos tipos de demanda podrían acelerarse (aumento de las reservas de oro de los bancos centrales y atracción de los inversores financieros hacia el oro), que es nuestro escenario preferido, pero la visibilidad sobre su evolución a corto plazo sigue siendo escasa. A medio y largo plazo, las tendencias al alza de la demanda de oro parecen más claramente positivas.

En una cartera multiactivos, nuestras simulaciones muestran que el oro es interesante en términos de diversificación, ya que tiene poca correlación con la evolución de la renta variable o la renta fija. El oro también reacciona positivamente a las tensiones del mercado. Una exposición estructural de la cartera del 3 al 5 % al oro, junto con otros activos alternativos, mejora el perfil de riesgo/rentabilidad de los fondos diversificados

Déa Caldas se ha unido a UBS Wealth Management para la oficina internacional en New York.

“Estoy encantado de anunciar que Déa Caldas se se ha unido a UBS Internacional para el negocio internacional de New York”, publicó Michael Sarlanis en su cuenta de LinkedIn.

La banquera con más de 23 años en la industria llega procedente de J.P. Morgan donde trabajó más de 10 años entre Río de Janeiro, Miami y New York.

Originaria de Brasil, Caldas trabajó en Citibank y Banco Santander en Río de Janeiro.

Tiene un MBA por la Pontificia Universidad Católica de Río de Janeiro.