La SEC ha comenzado su recopilación bienal de presentaciones de autoevaluación de diversidad de entidades reguladas.

“Esta iniciativa brinda a las organizaciones la oportunidad de revisar de cerca sus políticas y prácticas de diversidad e inclusión en busca de fortalezas, oportunidades, riesgos y vulnerabilidades”, dice el comunicado del ente regulador.

La SEC utiliza los datos de las presentaciones para evaluar e informar sobre el progreso y las tendencias en las actividades relacionadas con la diversidad de las entidades reguladas.

«La participación de entidades reguladas en la presentación de autoevaluaciones de diversidad es fundamental para una comprensión más integral de las prácticas y políticas de diversidad que se están implementando, así como para compartir información sobre prácticas e identificar oportunidades», según Nathaniel H. Benjamin, Director de la Oficina de Inclusión de Mujeres y Minorías (OMWI, según sus siglas en inglés).

Realizar y presentar autoevaluaciones de diversidad es voluntario y no forma parte del proceso de examen de la SEC. Las entidades reguladas por la SEC pueden utilizar la Herramienta de autoevaluación de diversidad (DSAT, según sus siglas en inglés) para realizar una autoevaluación.

Alternativamente, las entidades reguladas pueden presentar autoevaluaciones de diversidad en el formato de su elección.

2024 está siendo un año clave para los bonos, según muestran los últimos datos recopilados y publicados por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), correspondientes al primer trimestre del año. “Los inversores acudieron en masa a los fondos de renta fija en anticipación a recortes de tasas de interés. Los flujos netos a esta clase de vehículos, tanto fondos UCITS como AIFs, alcanzaron los 95.000 millones de euros en el trimestre, marcando el mayor volumen de entradas desde el segundo trimestre de 2017”, señala Thomas Tilley, economista senior de Efama.

En conjunto, de enero a marzo, el patrimonio de los fondos europeos (UCITS y fondos de inversión alternativos o AIFs) aumentaron un 4,4%, y atrajeron 106.000 millones de euros, en comparación con los 142.000 millones de euros registrados en el último trimestre de 2023. Si analizamos solo los fondos UCITS, los datos indican que su patrimonio creció un 5,3%, “en línea con el crecimiento del mercado de valores”, y experimentaron flujos de entrada por valor de 97.000 millones de euros, frente a los 91.000 millones del cuarto trimestre del año pasado. En el caso de los fondos de inversión alternativos (AIFs), su patrimonio creció un 2,7%, logrando atraer 9.000 millones de euros, en comparación con los 51.000 millones que logró en el cuarto trimestre de 2023.

Según Efama, el dato que más llama la atención en este primer trimestre del año tiene que ver con los fondos de bonos. Dentro de los fondos a largo plazo, que registraron entradas por valor de 85.000 millones de euros, los fondos de bonos protagonizaron unos flujos de entradas “muy fuertes”: 95.000 millones de euros. En cambio, los vehículos de renta variable permanecieron relativamente moderadas, experimentando unas entradas de 3.000 millones de euros, mientras que los fondos multiactivos continuaron registrando salidas por valor de 15.000 millones de euros. Otra tendencia significativa fue que las fondos de mercado monetario continuaron desacelerándose, pasando de unos flujos de 121.000 millones de euros en el último trimestre de 2023 a 21.000 millones de euros en el primer trimestre de este año.

Respecto a la inversión sostenible, los fondos bajo Artículo 9 del SFDR continuaron experimentaron salidas de dinero, en cambio los vehículos clasificados como Artículo 8 volvieron a ser positivas. “Las salidas netas de los fondos Artículo 9 ascendieron a 4.100 millones de euros, en comparación con los 3.500 millones de euros del cuarto trimestre de 2023; y los fondos Artículo 8 atrajeron entradas netas de 19.000 millones de euros, en comparación con las salidas netas de 27.100 millones de euros del cuarto trimestre de 2023”, señala el informe de Efama.

Por último, Efama destaca que las compras de fondos por parte de los inversores minoristas europeos fueron negativas en el cuarto trimestre de 2023, “pero la mayoría de los tipos de inversores institucionales, en particular las aseguradoras y los fondos de pensiones, aumentaron sus adquisiciones de fondos”, indican.

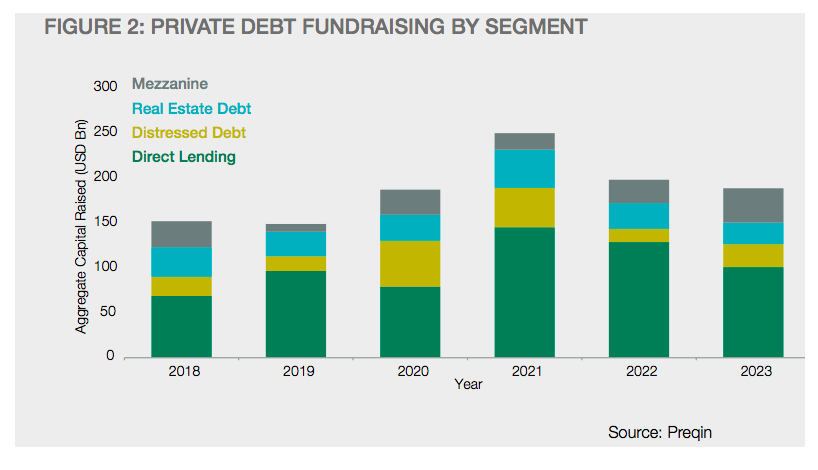

La deuda privada se ha consolidado como un mercado resiliente y diversificado, según el último informe elaborado por Union Bancaire Privée (UBP). «Se dice que la deuda privada surgió como clase de activo tras la crisis financiera mundial. La contracción de los préstamos bancarios, combinada con la relajación cuantitativa y la política de tipos de interés cero, creó unas condiciones en las que tanto prestatarios como inversores recurrieron a la deuda privada. Esta perspectiva de la deuda privada, en la que se trata de una clase de activo relativamente nueva, asociada a unas condiciones específicas de política monetaria, invita a preguntarse por la sostenibilidad de la deuda privada y, en particular, por cómo seguirá siendo relevante para prestatarios e inversores ahora que los tipos de interés se han normalizado», explican.

En este sentido, su respuesta es clara: la entidad espera que la deuda privada siga evolucionando y creciendo. «Este crecimiento continuará mientras haya una oferta insuficiente de financiamiento bancario y existan intermediarios financieros no bancarios, como fondos, para canalizar financiamiento a posibles prestatarios. En particular, aunque el período de bajas tasas de interés impulsó el crecimiento de la deuda privada, su crecimiento continuo no depende de ninguna política monetaria en particular. Durante la última década, los préstamos directos y, en menor medida, los bienes raíces comerciales, fueron los segmentos dominantes dentro de la deuda privada», explican en el informe.

Además, tienen la convicción de que los inversores buscarán diversificarse cada vez más alejándose de estos segmentos y favorecerán aquellos que ofrezcan tanto resiliencia como rendimientos atractivos. «Creemos que los sectores de la economía real, como los bienes raíces residenciales y el financiamiento respaldado por activos, satisfacen esos requisitos y atraerán a los inversores. La originación será un diferenciador importante entre los gestores de activos. La economía real es más fragmentada que el mundo de las firmas de capital privado o los bienes raíces comerciales. Originar transacciones en la economía real requerirá capacidad de originación, a través de la cual los gestores de activos se diferenciarán», argumentan.

Profundizando en los activos

Resulta curioso, pero la deuda privada ha existido durante más de 4.000 años en diferentes formas, gracias a su propia naturaleza: se negocia de forma privada entre el prestatario y el prestamista. «El punto fuerte de la deuda privada es su diversidad de estrategias y transacciones. Su longevidad se debe a su flexibilidad y a cómo puede reinventarse para nuevas oportunidades de financiación. El reciente crecimiento de la deuda privada se debe a la escasez de préstamos bancarios y a la evolución de los intermediarios financieros no bancarios. Esperamos que la deuda privada siga creciendo y, en particular, que lo haga en estrategias distintas de las que han sido preeminentes en la última década», señala el informe de UBP.

En este sentido, una de las conclusiones del informe es que el aumento de la demanda de deuda privada entre los prestatarios está impulsado por un cambio en la oferta de crédito por parte del sistema bancario. «A falta de un cambio en la oferta de crédito bancario, que creemos poco probable, la demanda de deuda privada seguirá creciendo», insisten. Esto ha provocado que el crédito directo o direct lending sea el segmento que más ha crecido, según los datos de Preqin, sieguido por la deuda en dificultades, la deuda inmobiliaria y la deuda mezzanine.

Otra de las conclusiones destacables del informe de UBP es que el direct lending ha dominado la narrativa en torno a la deuda privada desde la crisis financiera global. «Los gestores de fondos de capital riesgo han sido capaces de desplegar una enorme cantidad de capital para la financiación de transacciones, lo que ha dado lugar a la originación de prestatarios por parte de las empresas de capital riesgo. Cada vez más, según el informe, los gestores de fondos buscan diversificarse, alejándose de este tipo de préstamos respaldados por patrocinadores y dirigiéndose a otros sectores, como la financiación respaldada por activos», explican.

Por su parte, el informe indica que probablemente los inversores en fondos de préstamo directo tengan una exposición indirecta al sector del capital riesgo. «Observamos informes recientes de un retraso en las salidas de capital riesgo y un aumento de los préstamos en las empresas de cartera para financiar los dividendos de las empresas de capital riesgo y los pagos a sus inversores. Es muy probable que estos informes reflejen cíclicos a corto plazo, pero sirven para recordar que la originación de transacciones es un factor determinante de la diversificación», matizan.

La demanda de crédito privado

En opinión de UBP, no todos los inversores tienen resistencia necesaria para mantener sus asignaciones de inversión durante los periodos de ventas del mercado. «Una asignación a la deuda privada ofrece diversificación en relación con los mercados de deuda pública. Dentro de la deuda privada existen muchas oportunidades de diversificación, y los cuatro grandes segmentos ofrecen diversificación entre sí y con respecto a los mercados de deuda pública. Se puede encontrar una mayor diversificación fuera de los préstamos directos respaldados por patrocinadores y de la financiación inmobiliaria comercial. Creemos que los inversores se sentirán cada vez más atraídos por otras estrategias», indica el informe.

Por último, el informe indica que la expectativa del mercado es que la transición hacia tasas de interés normalizadas se ha completado y que las tasas a corto plazo han alcanzado su máximo. Esto supone que los comentarios del mercado han pasado a cuándo comenzarán a caer las tasas y qué tan rápido lo harán y, ante ello, los mercados de bonos ya se han movido. «Los diferenciales de crédito han caído significativamente, anticipando mejores tiempos por delante. Sin embargo, algunos sectores aún tienen que emerger de la transición y probablemente continuarán enfrentando vientos en contra. Para los prestatarios altamente apalancados no es suficiente que las tasas hayan alcanzado su pico, necesitan que las tasas caigan. En el sector inmobiliario comercial, podría tomar algunos años superar el exceso de oferta y la brecha de financiamiento. Creemos que tiene sentido invertir ahora, al entrar en un período de tasas en caída. Sin embargo, sugerimos que es mejor elegir aquellas estrategias que no dependan de una caída rápida de las tasas, sean menos apalancadas y no se esperen enfrentar vientos en contra en los próximos años», concluyen desde UBP

Pixabay CC0 Public DomainAutor: Jacek Abramowicz from Pixabay

El entorno actual de ralentización del crecimiento en EE.UU., previsibles bajadas de tipos de interés y recuperación de la productividad en China es favorable para la inversión en acciones de crecimiento y calidad. Esta es la premisa de inversión con la que están trabajando en Carmignac, y así lo defendieron en un almuerzo de prensa organizado recientemente por la firma Xavier Hovasse, responsable del equipo de mercados emergentes de Carmignac, y Obe Ejikeme, gestor del Carmignac Portfolio Grandchildren.

Ejikeme defendió la aproximación a la inversión basada en la calidad de las compañías, al afirmar que “parece que la historia de inversión es value vs growth, pero al estar nuestro fondo centrado en la calidad, a podemos invertir en uno u otro estilo y esto nos ha permitido obtener un crecimiento más rápido que el de la media del mercado”. La definición de calidad con la que trabaja el experto se centra en la búsqueda de compañías que sean muy rentables en el largo plazo, que presenten fuentes de rentabilidad que sean sostenibles y que además sean compañías que reinviertan en sí mismas para seguir apostando por su modelo de negocio en el futuro.

Durante la presentación, el gestor mostró su preocupación por un hecho concreto: “Ahora hay muy pocas compañías que estén creciendo. La previsión de crecimiento de los beneficios es del 7,5% para el S&P 500 en su conjunto. Esto supone un problema serio para la búsqueda de buenas historias de crecimiento, porque ahora las valoraciones son las más altas que hemos visto en un tiempo”. En concreto, el gestor explicó que el criterio que siguen para invertir en compañías de calidad y crecimiento es que sean capaces de hacer crecer sus ingresos a una tasa superior al 15%; Ejikeme puntualizó que este tipo de compañías se ha ido reduciendo en los últimos diez años, aunque actualmente el mercado no está en su punto más bajo, sino en niveles pre-covid.

Por estos motivos, el gestor sostiene que las compañías conocidas como “Siete Magníficas” siguen presentando una sólida tesis de inversión: “La burbuja no está en las Siete Magníficas, está en todo lo demás que compra la gente, el perfil de crecimiento es completamente diferente”. Ejikeme defendió que las valoraciones de estos siete valores siguen en niveles saludables, dada la fortaleza de sus balances, que son compañías que no están endeudadas y su capacidad para seguir creciendo y seguir siendo rentables.

El experto admitió que el entorno actual de altas valoraciones, baja volatilidad y estrechamiento de los diferenciales “no es el mejor entorno para la renta variable”, por lo que ha optado por un posicionamiento defensivo en su estrategia en anticipación de un repunte de la volatilidad.

Positivos con Latam

En el caso de la estrategia de mercados emergentes, Hovasse indica que trabajan con esa misma definición de calidad, pero reconociendo también la crucialidad de que las compañías en las que invierten cuenten con un sólido gobierno corporativo. El experto matizó que, aunque desde un punto de vista de análisis top down hoy las tesis de inversión favorecen la inversión en cualidad, dada la alta incertidumbre en torno al crecimiento de EE.UU. y la proximidad de sus elecciones presidenciales, “los mercados emergentes no son una clase homogénea de inversión, es necesario revisar las tesis país por país”.

Dicho esto, Hovasse muestra una postura muy positiva respecto a las inversiones en Latinoamérica, particularmente en el caso de México: «México es el principal beneficiario de las tensiones entre EE.UU. y China, particularmente del movimiento de near shoring (acercar la producción a casa). Es cierto que hay mucho ‘hype’ alrededor de esta tendencia y esto nos lleva a mantener la cautela, pero en este caso también es cierto que hay muchos datos que evidencian que el reshoring está sucediendo en México». También le gusta Brasil, donde explica que se está produciendo un “boom” de las materias primas al tiempo que el entorno político ahora se mantiene “relativamente benigno”.

Hovasse insistió en varios momentos de su intervención sobre la necesidad de comprender bien quiénes pueden presentarse como perdedores y ganadores del mundo emergente en un contexto de riesgos geopolíticos al alza – ocupando las tensiones entre EE.UU. y China un lugar destacado, a ojos del experto- y de competición entre países emergentes también en la arena tecnológica, dado que Hovasse sostiene que los inversores tienen dos opciones a la hora de ganar exposición a la tendencia de inversión en inteligencia artificial: “Comprar compañías que tengan su sede en California, o comprar compañías asiáticas”.

Por estos motivos, entre los países que gustan ahora al equipo de renta variable emergente de Carmignac Hovasse destaca el ya citado México, pero también países del sudeste asiático como India o Vietnam. “India está muy caro, pero no es obvio que esté sobrevalorado porque la economía está creciendo mucho y es un crecimiento sano. Las compañías de India están haciendo lo mismo que han hecho las chinas en los últimos 20 años, hacer crecer el porcentaje de beneficios que obtienen fuera del país, principalmente mediante presencia en países del Golfo”, explicó.

Por sectores, el experto indicó que le gustan valores del sector financiero (incluyendo aseguradoras) por la baja inclusión financiera en el continente, lo que permite participar en oportunidades de compañías que puedan beneficiarse de la baja penetración actual. También indicó que le gustan valores del segmento de comercio electrónico como Mercado Libre.

En el marco del 240 aniversario de la creación del Banco de Nueva York, la entidad ha querido proyectar su espíritu innovador a través del cambio de marca. A partir de ahora, la marca comercial pasará a ser BNY, actualizando nombre y logotipo, y Mellon IM será BNY Investments.

Según explica la firma, para mejorar la familiaridad con quiénes son y qué hacen, han actualizado su logotipo y simplificado su marca a BNY, mientras que el nombre legal seguirá siendo The Bank of New York Mellon Corporation. “Los cambios en el logotipo incluyen una fuente personalizada, más moderna, una estructura simplificada y un esquema de color distintivo en tonos verde azulado para la flecha”, señalan.

La nueva marca y logotipo de BNY se implementarán en toda la empresa de inmediato, con actualizaciones que continuarán durante los próximos 12 meses.

“Bajo nuestra nueva marca corporativa, BNY Mellon Investment Management también se abreviará a BNY Investments. Este nombre abreviado representa mejor la variedad de servicios de distribución y asesoría, más allá de la gestión de activos, que ofrecemos a nuestros clientes”, añaden.

Por último, aclaran que BNY Mellon Wealth Management se ha abreviado también, pasando a ser BNY Wealth, y Pershing se convertirá en BNY Pershing “para mantener una identidad visual unificada”.

El mercado de trabajo en Estados Unidos, otra vez, ha desafiado la política monetaria restrictiva del banco central.

La semana pasada, el Departamento de Trabajo informó que 272.000 nuevos empleos no agrícolas fueron creados en mayo, más que los 175.000 creados en abril y arriba del promedio mensual de 247.000 del primer trimestre de este año.

Aun así, en mayo la tasa de desempleo siguió aumentando levemente, al llegar a 4%, la más alta de los últimos dos años, desde 3,8% en marzo y 3,9% en abril. Además, los salarios aumentaron 4,1 % desde el año pasado, encima de la tasa de inflación.

Por sectores la creación de empleo se concentró en la sanidad (83.500), el gobierno (43.000), el entretenimiento y la hospitalidad (41.200), y los servicios profesionales y comerciales (33.000).

Juntos estos sectores contribuyeron más de dos tercios a la creación de empleo registrada en mayo. A este desempeño vigoroso del mercado laboral contribuyó decisivamente la adición a la fuerza laboral de inmigrantes a quienes les fue otorgada protección temporal, incluyendo permisos para trabajar. Entre ellos, por ejemplo, el año pasado 715.000 inmigrantes de Venezuela recibieron protección temporal.

La pregunta es cómo las autoridades del banco central van a considerar este desempeño robusto, cuando se reúnan hoy y mañana en Washington. La respuesta se sabrá este miércoles 12 de junio en la tarde.

A unos cinco meses de debutar en el segmento de bancos de primer piso en México, Lakpa sigue ampliando sus redes en el país. La nueva incorporación es Banorte Casa de Bolsa, con el que la fintech firmó una alianza comercial recientemente, con miras a robustecer su propuesta.

Con este acuerdo, según describe Matías Correa, fundador y CEO de la firma tecnológica, los clientes de Lakpa tienen acceso a los productos y plataforma de inversión de la casa de bolsa mexicana, parte del prominente Grupo Financiero Banorte. Además, podrán acceder a los productos que el banco les pueda ofrecer.

El ejecutivo destaca que la alianza robustece la propuesta de la fintech de origen chileno, con más alternativas de inversión para sus clientes. Y, en la otra cara de la moneda, agrega, “nosotros esperamos llevarle clientes a Banorte”, la que describe como “un grupo muy reconocido a nivel nacional”.

Con esta firma, la compañía ya suma seis alianzas comerciales en el país latinoamericano. En enero de este año sellaron su primer acuerdo con un banco de primer piso, firmando con Scotia Wealth Management. Además, tienen negocios con Actinver, GBM, Invex y Finamex.

Correa se trasladó a México en 2022 para conducir la expansión de la firma chilena en el país, que ha ido creciendo desde entonces. Ahora, relata el ejecutivo la fintech está encaminada a cerrar el primer año de operación ahí con 150 millones de dólares en activos bajo asesoría. Además, agrega, esperan aumentar el número de asesores de inversión y referidores del 18 actual a 30 a fin de año.

La compañía de inversiones Zest anunció una alianza estratégica con XP Wealth Services, con el objetivo de ampliar el acceso de los inversores a productos internacionales y fortalecer una nueva línea de negocio dirigida a clientes de alto patrimonio, anunció Zest en una comunicado.

«Esta asociación marca un hito importante, ya que es la primera vez que la plataforma XP Wealth Services cierra un acuerdo para impulsar el crecimiento en América Latina», añade la nota.

María Noel Hernández, quien asumió el cargo de directora de Wealth Management en Zest Group, será la responsable de impulsar el crecimiento de la nueva unidad de negocio.

Después de ocho años en Criteria como directora ejecutiva, CEO para Uruguay y Head of Sales, María Noel Hernández empieza una nueva etapa. Previo a su trabajo en Criteria trabajó en TSS Services como Sales Leader, fue directora en Open Publicity, asesora financiera en Puente, Relationship Manager en Pro Capital SB y asesora financiera en Montaldo Sociedad de Bolsa, entre otros.

Objetivo, alcanzar los 5.000 millones de dólares en activos

«Zest tiene una propuesta de negocio muy similar a la que desarrollamos en Brasil, con tecnología, educación financiera y profesionales calificados como pilares fundamentales para revolucionar la industria local de inversión. Confiamos en haber elegido el socio adecuado, especialmente en cuanto a los ejecutivos de Zest, y vemos una gran oportunidad para impulsar el crecimiento empresarial en el mercado latinoamericano utilizando la sólida plataforma de inversión de XP Wealth Services US», explicó Rodolfo Bastos, director internacional de XP US.

Zest, fundada en 2016 por Arthur Silva, un brasileño residente en Perú, tiene como objetivo promover la educación financiera entre los inversionistas locales y liderar el desarrollo de profesionales de inversión en el país. La empresa planea expandirse abriendo sucursales en Uruguay, Chile y Colombia con el apoyo de XP Wealth Services US, busca alcanzar los 5.000 millones de dólares en activos en los próximos tres años y duplicar su equipo.

«Estamos invirtiendo en democratizar el acceso a los mercados de capitales y ofreciendo soluciones offshore cada vez más sofisticadas a nuestros clientes. Hay un flujo de decenas de miles de millones de dólares de América Latina, principalmente invertidos en EE.UU., y nuestros planes de expansión apuntan a capturar estas oportunidades con un equipo de especialistas calificados. La asociación con XP Wealth Services US llega en un momento clave para impulsar nuestro negocio y proporcionarnos las herramientas tecnológicas necesarias para fortalecer el servicio de Zest», comentó Arthur Silva.

«En mercados como Perú, Chile y Colombia no existen plataformas de inversión internacional de calidad, especialmente para un público con activos entre 500.000 y 10 millones de dólares. Estos clientes buscan inversión offshore para diversificar su cartera y protegerse de las fluctuaciones de mercado, las inestabilidades políticas con servicio de calidad, tecnología y visión empresarial», explicó Rafael Pina, jefe de Servicios Patrimoniales de XP en Estados Unidos.

Zest Group, es un holding financiero latinoamericano que busca democratizar el acceso al mercado de capitales internacional para inversionistas y asesores financieros latinoamericanos. Actualmente gestiona más de 5.000 clientes y 80 asesores financieros, el enfoque empresarial del grupo consiste en educación financiera y soluciones de alta tecnología para dialogar con las necesidades de los clientes tanto afluentes como de alto patrimonio.

XP Inc. comprende una de las mayores plataformas de inversión de Brasil, poseedora de marcas como XP, Rico, Clear, XP Educação, InfoMoney, entre otras. XP Inc. tiene 4,6 millones de clientes activos y más de R$ 1,1 billones en activos bajo custodia.

En la industria del wealth management, el concepto de trabajo en equipo se ha convertido en un componente central para lograr escala y generar valor empresarial para las prácticas de asesoramiento, según una nueva investigación de Cerulli Associates y Osaic.

El estudio llamado Top-Performing Teams: Exploring the Benefits and Approaches of Building a Team-Based Advisory encontró que las prácticas basadas en equipos obtienen mejores resultados en medidas clave, incluidos los activos bajo gestión (AUM), los servicios ofrecidos y la productividad.

Según Cerulli, casi la mitad de los asesores trabajan actualmente en una estructura de equipo. La tendencia a trabajar en equipo es aún más pronunciada entre las prácticas de asesoramiento más grandes: el 94,5 % de las prácticas con más de 500 millones de dólares en activos gestionados operan en una estructura basada en equipos, en comparación con solo el 5,5 % que lo hacen en solitario.

La investigación encontró que las prácticas basadas en equipos tienen una media de 100 millones de dólares en AUM por asesor, en comparación con 72 millones de dólares entre las prácticas individuales.

“Uno de los beneficios clave de los equipos de múltiples asesores es la diversidad de habilidades, experiencia y conocimientos complementarios. Combinar la experiencia de cada miembro del equipo permite que los consultorios aprovechen sus fortalezas individuales y brinden servicios especializados, incluidos préstamos, planificación patrimonial y servicios fiscales”, dice Asher Cheses, director de Cerulli Associates.

Los equipos atienden a un mercado principal más amplio, con un tamaño de cliente promedio de 1,6 millones de dólares, en comparación con un millón de dólares para las prácticas individuales.

Los asesores que buscan ascender en el mercado o ingresar a un nuevo segmento de clientes han tenido éxito al formar equipos para ampliar sus ofertas de servicios para incluir más planificación financiera y servicios de alto patrimonio neto (HNW).

“Los equipos pueden acelerar su crecimiento aprovechando mejor los recursos de la plataforma, como la planificación financiera, las soluciones de asesoramiento y de alto patrimonio, así como los recursos de desarrollo empresarial y las soluciones de capital”, afirma Kristen Kimmell, vicepresidenta ejecutiva de desarrollo empresarial de Osaic.

De izquierda a derecha: Tiago Forte Vaz, María Camacho y David Hayon | Foto: Funds Society

El auge de la inteligencia artificial y las tasas de los bancos centrales de EE.UU. y Europa abren una oportunidad para las inversiones tanto de tecnología como renta fija, dijeron los expertos de Pictet y Edmond de Rothschild en un evento en Montevideo.

Los expertos, Tiago Forte Vaz, CFA, Head de Intermediarios de Pictet para Uruguay, Brasil, Portugal y Argentina y David Hayon, Head of Sales Latam Edmond de Rothschild Asset Management comentaron el escenario macroeconómico en el que coincidieron en que la economía de EE.UU. está fuerte y eso está retrasando la bajada de tipos.

“La resistencia de la economía estadounidense es algo a destacar. Ni los propios miembros de la Fed eran tan optimistas. Se hablaba de recesión. Se esperaban bajadas y todos se equivocaron”, comentó Hayon.

Forte también resaltó que la inflación es el tema más importante a atender y recordó que “el año había empezado optimista, sin embargo, los bancos centrales no descontaron hasta septiembre”. El experto agregó que esto es un riesgo muy importante ya que la Fed “perdió la credibilidad y está dispuesta a tener una desaceleración mayor con tal de no tener inflación”.

Hayon, por su parte, complementó el comentario explicando que Europa tiene más controlada la inflación pero que intentará acompasar las bajadas de tasas con EE.UU. para que no le genere inflación.

Pictet: inteligencia artificial, ¿una burbuja o una oportunidad?

El evento, que contó con la moderación de María Camacho, socia fundadora y directora de estrategia de de LATAM ConsultUS, también tuvo tiempo para la presentación de las estrategias.

Forte comenzó interpelando al auditorio, formado por asesores financieros de la industria montevideana, con la pregunta si todavía se está a tiempo para invertir en Inteligencia Artificial (IA).

El representante para la región hizo hincapié en el concepto de que la tecnología es sobrevalorada en el presente y subvalorada en el futuro. Forte agregó que se prevé que el gasto en tecnología como porcentaje del PIB se duplique.

Además, comentó que si bien el mundo ya fue revolucionado por las tecnologías de IA, estas todavía están en fase incipiente. Sin embargo, “crece a una velocidad exponencial”.

Por el lado de los desafíos de la inversión está la tensión por los semiconductores entre China y Taiwán y “las suficientes oportunidades” en los mercados públicos para estas estrategias.

Edmond de Rothschild: la renta fija todavía es atractiva

Desde Edmond de Rothschild, Hayon destacó la importancia de la renta fija, sobre todo en mercados desarrollados.

El experto destacó que, aunque los spreads se han reducido bastante, la rentabilidad total es buena a causa de las tasas altas y todavía se está a tiempo de invertir en estos activos y lograr muy buenos rendimientos.

Por otro lado, comentó las bondades de la renta fija subordinada. Hayon destacó la posibilidad de comprar bonos híbridos, donde el inversor compra bonos con la seguridad del investment grade pero con la rentabilidad de high yield. “Comprar deuda por bancos y aseguradoras subordinadas va a pagar bien”, se explayó.

Durante la presentación de la estrategia de inversión EDR SICAV Millesima select 2028, el experto destacó el que hay un riesgo altísimo de perder reinversión cuando se está en cash.

Hoy las tasas pueden brindar buenos rendimientos a un año, pero la renta fija supera esa rentabilidad a cuatro años.