BlackToro ha abierto camino en Estados Unidos con un modelo de RIA que asesora clientes con el único fin de potenciar las carteras de estos sin conflicto de intereses, dijo a Funds Society Gabriel Ruiz, presidente y fundador de BlackToro.

El ejecutivo de la industria comentó que la tendencia será cada vez más a cobrar por un servicio de advisory independiente y trabajar en investigación y tecnología para mejorar los rendimientos de los clientes sin conflicto de intereses.

“Si yo no tengo la necesidad de hacer transacciones para cobrar comisiones, tengo más independencia para hacer mi trabajo y mejorar los rendimientos de mis clientes”, explicó Ruiz.

Según el fundador de BlackToro, “la necesidad más grande del mercado es ver portafolios eficientes” en pro del cliente.

Ruiz, que fue fundador de Delta Asset Management y también trabajó para Santander, Scotiabank y Raymond James, agregó que el sistema de advisory es un esquema que favorece la transparencia y la lealtad al cliente.

Sin embargo, el partner de BlackToro aclaró que no es un juicio de valor en contra de los broker dealers y reconoció que existen clientes finales con mucho conocimiento financiero a los que les interesa seguir sus portafolios sin asesoramiento externo independiente y solo necesitan un broker dealer que transaccione y les ofrezca productos específicos de inversión.

Un servicio multiplataforma

BlackToro cuenta con varios custodios como una posibilidad de más libertad para el cliente.

“Al ser multiplataforma nos permite ser más amplios en la propuesta pero tienes que estar generando valor todo el tiempo”, aclaró Ruiz.

Los socios de BlackToro y su pasado en asset y wealth management tienen «un foco muy grande en los equipos de análisis de selección de inversiones”.

Según Ruiz, el estudio para la creación de carteras parte desde un pensamiento macroeconómico y “desde la macroeconomía bajamos gracias a nuestro fuerte equipo de macroeconomistas”.

BT VALO

Hace muy pocos días, BT Valo fue formalmente registrada como Asesor de Inversiones RIA.

BT VALO es una nueva compañía que nace de una alianza estratégica entre VALO | Banco de Valores S.A. y BlackToro, y tiene como objetivo proporcionar asesoramiento en inversiones vinculando los mercados financieros de EE. UU. y Argentina.

El acuerdo con Banco de Valores es muy positivo para BlackToro porque tiene muchas décadas en la industria argentina y es un banco de servicios, lo que lo hace “muy especial y profesional”, agregó Ruiz.

Además, «es líder en lo que hace, emisión de deuda, fideicomisos, y son líderes depositarios de fondos de inversión”.

«La asociación entre BlackToro y VALO que adquiere el nombre de BT VALO es una sociedad basada en Miami, de mitad y mitad entre las dos firmas en las que VALO se encarga de las relaciones comerciales y BlackToro de administrar las carteras», concluyó.

La nueva revista Américas de Funds Society ya está disponible en versión digital y, en su versión papel compostable, viaja a sus suscriptores en Latinoamérica y Estados Unidos.

El equipo de Jupiter Asset Management, con William López al frente, es el protagonista de la portada de este número con una extensa entrevista sobre cómo trabaja el equipo en los mercados de Latinoamérica y US offshore.

La actualidad del sector de la gestión de activos de Chile, México, Brasil, Argentina, Uruguay y Estados Unidos se reflejan en los artículos de esta revista escritos por los corresponsales de Funds Society.

Además, analizamos el mercado de los ETFs activos y hacemos un repaso sobre las opciones que están disponibles en renta fija.

Omar Aguilar, director de inversiones de Schwab Asset Management, dijo este lunes que está considerando un nuevo impulso en el crecimiento de los activos, hasta un promedio anual de 20%, luego de que su brazo de gestión de inversiones alcanzó el hito de 1,2 billones de dólares.

El directivo atribuye la expansión al enorme alcance inversor de la empresa matriz. Schwab es el mayor custodio de asesores de inversiones registrados, mientras que 25 millones de inversores minoristas utilizan su plataforma de corretaje.

Aguilar supervisa 1,2 billones de dólares en un conjunto de ETF, fondos mutuos y cuentas administradas por separado, después de que los activos superaron el obstáculo de los 13 dígitos a fines de 2023, cuando los mercados se libraron de los temores de recesión en un repunte general.

“Tenemos el lujo de contar con increíbles capacidades de distribución dentro de nuestra empresa principal, lo que impulsará nuestro negocio entre 15% y 20% anual durante los próximos siete años”, dijo Aguilar, quien tiene su sede en San Francisco y se ha desempeñado como director ejecutivo y CIO de Schwab Asset Management desde 2022.

La posición de Schwab Asset Management dentro de una empresa de inversión más grande le otorga una red de distribución en cierto modo “integrada”, donde pueden acceder a los millones de inversores que utilizan la plataforma de corretaje de la empresa matriz.

Schwab es el quinto mayor emisor de fondos cotizados en bolsa en EE. UU., y su paquete de casi 350.000 millones de dólares se ha más que duplicado desde 2019, según Bloomberg Intelligence.

Aguilar también explicó que busca hacer crecer el negocio de cartera modelo de Schwab Asset Management durante los próximos años. Estimó que actualmente se invierten entre 50.000 y 75.000 millones de dólares en sus modelos.

Callie Cox, quien inició como reportera para después convertirse en analista de inversiones, ha dado un salto más en su carrera al incorporarse a Ritholtz Wealth Management (RWM), una RIA nacional que supervisa más de 4.000 millones de dólares en activos para clientes e instituciones de alto patrimonio y tiene oficinas en todo EE.UU.

Cox será la estratega jefe de mercado y operará desde la nueva oficina de la empresa en Charlotte, uniéndose también a su comité de inversiones.

En el puesto recién creado, colaborará con el equipo de asesores financieros de RWM y dirigirá las comunicaciones sobre la estrategia de inversión de la empresa para su audiencia de clientes y prospectos.

Entre otras cosas, Cox será la encargada de crear un conjunto de contenidos para ayudar a los asesores de la firma a interactuar con los clientes sobre la actividad reciente del mercado, la publicación de datos económicos y otros factores que influyen en el comportamiento de los inversores.

«Es un honor para mí unirme a Ritholtz Wealth para ser otra voz dentro de nuestro equipo en la que nuestros clientes puedan confiar para superar el ruido y comprender mejor cómo los mercados impactan sus carteras y, en última instancia, su vida financiera», dijo Callie Cox.

Cox inició su carrera en Bloomberg, donde cubrió los mercados de acciones y opciones de Estados Unidos luego de graduarse en periodismo por la Universidad de Carolina del Norte.

Ya en la industria ha opcupado puestos como analista de inversiones en la plataforma de inversión social eToro, además trabajó como estratega de inversión e investigación en Ally, LPL Financial y First Citizens Bank.

Callie Cox se une al equipo de RWM tras la apertura de la oficina de la empresa en Los Ángeles, dirigida por la asesora principal Michelle Katzen. RWM ha experimentado un rápido crecimiento incorporando los mejores talentos y ampliando su equipo de asesores a más de 25 profesionales de CFP® que prestan servicios a su base de clientes nacional de más de 4000 personas y familias.

“Con Callie a bordo, tenemos otro estratega de mercado experto para agregar a nuestro coro de voces que expresan nuestra filosofía de transparencia, educación y poner al cliente en primer lugar. Será invaluable para nuestros asesores al ayudar a resolver los problemas de nuestros clientes y brindarles tranquilidad”. dijo Blair duQuesnay, CFP®, CFA®, asesor principal de The Preserve en Ritholtz Wealth.

Federated Hermes Limited ha anunciado el ascenso de Melanie Lange a la dirección de ventas de la región Iberia, que comprende España, Portugal y Andorra. Según ha indicado la firma en un comunicado, el nombramiento será efectivo a partir del 1 de julio. Melanie Lange reporta a Angelo Natale, Head of Business Development EMEA.

Melanie Lange se incorporó a Federated Hermes en octubre de 2021 como directora asociada de Distribución para Iberia. Desde octubre de 2023 ha desempeñado de manera interina la dirección de la oficina en Iberia, una responsabilidad que pasa a consolidar con su nuevo cargo. Previamente a Federated Hermes, Melanie Lange trabajó en Deutsche Bank, Morgan Stanley y CaixaBank, donde ejerció responsabilidades de desarrollo de producto en banca privada, relacionadas con inversiones alternativas.

“Melanie Lange ha realizado una labor formidable, situando a Federated Hermes como una de las gestoras de referencia en Iberia en segmentos tan diversos como la gestión de mercados monetarios; inversión sostenible en renta fija y renta variable, así como en activos privados. Este nombramiento expresa la fuerte confianza en ella para que lidere el proyecto de crecimiento de Federated Hermes en la región”, afirma Angelo Natale, Head of Business Development CEMEA en Federated Hermes Limited.

“Me siento honrada de asumir esta nueva responsabilidad, es un reto motivador que llega en un momento de mercado muy interesante. Creemos que las circunstancias actuales, con un desacoplamiento de políticas monetarias entre EE.UU. y otros mercados, como la zona euro, van a generar interesantes oportunidades de inversión. En Federated Hermes estamos preparados para ofrecer a los clientes vehículos con una rentabilidad ajustada al riesgo óptima para aprovechar este entorno de mercado”, señala Melanie Lange, Director, Business Development – Iberia en Federated Hermes Limited.

Foto cedidaDe izqda. a dcha.: Cecilio del Campo, Lucas Fernández, María José González y Jorge Baeza.

Mutuactivos Inversiones AV ha reforzado su equipo de asesores patrimoniales con la incorporación de cuatro nuevos fichajes: María José González, Lucas Fernández, Jorge Baeza, y Cecilio del Campo. Todos ellos reportarán a Mario Pérez, director del área de Asesoramiento Patrimonial de Grandes Clientes.

Con estas nuevas incorporaciones, Mutuactivos AV reafirma su apuesta por el crecimiento del negocio de asesoramiento. En la actualidad, el área de Asesoramiento Patrimonial de la entidad cuenta con un patrimonio total de más de 2.300 millones de euros.

Sobre la incorporación de estos profesionales, la firma destaca que María José González es licenciada en Administración y Dirección de Empresas por la Universidad CEU San Pablo. Se incorpora a Mutuactivos AV procedente del área de Banca Privada de BBVA, entidad en la que ha trabajado durante los últimos 19 años. Por su parte, Lucas Fernández es licenciado en Derecho y en Ciencias Políticas y de la Administración. Cuenta también con un máster en Corporate Finance por el Centro de Estudios Garrigues. Se incorpora a la agencia de valores procedente de Targobank, donde era director de red de Banca Patrimonial. Anteriormente trabajó en otras entidades como Bancofar (Banco Caminos), como director de Banca Privada, y en Bankinter, donde fue director de Centro de Empresas y Director de Cuentas en los segmentos de particulares, personal, banca privada y pymes, entre otros puestos de responsabilidad.

En el caso de Cecilio del Campo cuenta con un doble grado en Derecho y Finanzas por el Instituto de Estudios Bursátiles. Se une a Mutuactivos AV procedente del área de banca privada de Deutsche Bank, donde trabajó durante los últimos cinco años. Previamente, trabajó en otras entidades como Banco Santander, CIMD y 3angle Capital.

Por último, Jorge Baeza es licenciado en Administración y Dirección de Empresas por la Universidad Complutense de Madrid. Antes de incorporarse a Mutuactivos AV, trabajó como asesor financiero y banquero privado en entidades como Banco Banif y BBVA, donde permaneció los últimos 13 años.

Este mes, la promesa de que la inteligencia artificial (IA) podría acelerar el ritmo del descubrimiento de fármacos dio otro paso adelante con el lanzamiento de AlphaFold 3. La herramienta, la tercera iteración del modelo de predicción de la estructura de las proteínas que debutó por primera vez en 2018, modela no solo las estructuras 3D de las proteínas, los componentes básicos de la vida, sino también cómo esas estructuras interactúan con otras biomoléculas, incluido el ADN,1 el ARN,2 y pequeñas moléculas conocidas como ligandos. Tal nivel de complejidad nunca ha sido accesible a través de una sola herramienta y podría profundizar la comprensión de los científicos sobre la biología de la enfermedad y su capacidad para desarrollar nuevos tratamientos.

AlphaFold 3 es uno de los muchos algoritmos de IA que se están desarrollando en la industria biofarmacéutica con el objetivo de acelerar el ritmo del descubrimiento de fármacos. La gran pregunta para los inversores es, ¿tendrán éxito estas herramientas?

Hasta ahora, el historial es mixto. Hasta la fecha, no se ha comercializado ningún medicamento totalmente generado por IA, y algunos medicamentos de IA que han entrado en ensayos clínicos en humanos se han archivado o se les ha quitado prioridad debido a los resultados mediocres.

El problema puede deberse al hecho de que, a pesar de lo poderosa que es la IA, el desarrollo de fármacos no tiene grandes probabilidades de éxito: en promedio, el 90% de las terapias que entran en ensayos clínicos en humanos nunca llegan al mercado, un gran margen de error para que la tecnología lo supere e indicativo de la complejidad del desarrollo de fármacos.

Además, AlphaFold 3 aún puede cometer errores y, al igual que otras herramientas de IA, es posible que no sea predictivo de lo que será el mejor medicamento de su clase. Moderna, por ejemplo, ha pasado más de una década construyendo y analizando una base de datos de ARN mensajero sintético (ARNm) con la ayuda de la IA, en la que la compañía se basó para desarrollar rápidamente su vacuna contra el COVID-19. Se espera que su segunda vacuna de ARNm, esta vez dirigida al virus respiratorio sincitial (VRS), obtenga la aprobación de la Administración de Alimentos y Medicamentos en las próximas semanas. Pero esta vacuna será la tercera en el mercado, y en ensayos clínicos demostró una duración de eficacia más corta que sus competidores, ambos lanzados el año pasado.

AlphaFold 3 está superando los límites: los desarrolladores dicen que el algoritmo puede modelar la estructura y las interacciones de las biomoléculas con al menos un 50% más de precisión que los métodos existentes. Pero las predicciones aún tienen que ser confirmadas a través de la investigación clínica tradicional. Y hasta ahora, AlphaFold 3 solo está disponible para uso no comercial, lo que podría limitar la disponibilidad de entradas de datos y aprendizajes en el futuro.

Por ello, seguimos creyendo que los inversores deberían abordar el papel de la IA en el descubrimiento y desarrollo de fármacos con la cabeza fría, pensando en la IA no como la solución, sino más bien como una parte de ella. Para ello, creemos que es importante identificar a las empresas que muestran pruebas de concepto a través de ensayos clínicos y que los inversores tengan en cuenta las valoraciones. Además, a medida que las herramientas de IA crezcan en prevalencia, también aumentará la demanda de datos moleculares de alta calidad, lo que podría beneficiar a las empresas que brindan servicios como la secuenciación e interpretación genómica de próxima generación, como señalamos en otro artículo que analizó un conjunto más amplio de oportunidades de inversión relacionadas con la IA en la atención médica. El papel de apoyo de estas empresas podría conllevar menos riesgo que la biotecnología de IA pura, pero aún así proporcionar exposición a los beneficios de la investigación de medicamentos asistida por IA.

Tribuna de Tim McCarty, analista de investigación de los equipos de salud e investigación global de Janus Henderson.

La actual preocupación de los inversores por la geopolítica y la inestabilidad política está totalmente justificada. Según la última edición del Índice de Paz Global (IPG), un estudio que mide la paz relativa en el mundo elaborado por el think tank international Institute for Economics & Peace (IEP), el estado actual de paz es el más frágil desde la Segunda Guerra Mundial.

El informe muestra que si no se realizan esfuerzos conjuntos y coordinados, se corre el riesgo de escalar conflictos ya existentes y de provocar nuevos enfrentamientos. Su principal conclusión es que hasta 97 países empeoraron sus niveles de paz, respecto a la edición del año pasado, más que en cualquier otro año desde la creación del Índice de Paz Global en 2008. Los conflictos en Gaza y Ucrania fueron los principales motores de la caída de la paz mundial y las muertes en conflicto alcanzaron las 162.000 en 2023.

En la actualidad, 92 países están involucrados en conflictos más allá de sus fronteras, más que en cualquier otro momento desde la creación del IPG. Además, el impacto económico mundial de la violencia aumentó a 17,5 billones de euros en 2023, lo que representa el 13,5% del PIB mundial.

Otras dos conclusiones clave que lanza el informe es que la exposición a conflictos supone un riesgo importante para la cadena de suministro de los gobiernos y las empresas y que el grado de militarización registró el mayor incremento anual desde la creación del Índice de Paz Global, con 108 países cada vez más militarizados.

El informe detalla que 95 millones de personas son refugiados o desplazados internos debido a conflictos violentos, y 16 países acogen ahora a más de medio millón de refugiados. Si miramos el otro lado de la moneda, España es ahora el vigésimo tercer país más pacífico del mundo, habiendo subido 7 puestos desde el año pasado, mientras que América del Norte es la región que ha experimentado un mayor deterioro de sus niveles de paz a causa del aumento de los delitos violentos y el miedo a la violencia. En cambio, el primer sistema de puntuación militar, impulsado por IEP, sugiere que la capacidad militar de EE.UU. es tres veces más grande que la de China.

Un mundo menos pacífico

Según el IPG 2024, el mundo es menos pacífico por duodécima vez en los últimos 16 años y empeora, por quinto año consecutivo, sus niveles de paz. En ese sentido, hasta 97 países en el mundo han deteriorado sus registros. El informe concluye que muchas de las condiciones que preceden a grandes conflictos son mayores de lo que han sido desde el final de la Segunda Guerra Mundial. En la actualidad, según el informe, en el mundo hay 56 conflictos activos, la mayor cantidad desde la Segunda Guerra Mundial. Además, cada vez tienen un componente internacional mayor, con hasta 92 países involucrados en conflictos fuera de sus fronteras, la mayor cantidad desde la creación del Índice de Paz Global.

El creciente número de conflictos menores aumenta la probabilidad de que se produzcan más conflictos importantes en el futuro. Por ejemplo, en 2019, Etiopía, Ucrania y Gaza fueron identificados como conflictos menores. Actualmente, según el informe, hay 16 países en los que más del 5% de la población se ha visto obligada a desplazarse.

Las víctimas

El año pasado, según IEP, se registraron 162.000 muertes relacionadas con conflictos, la segunda cifra más alta de los últimos 30 años. Los conflictos en Ucrania, con 83.000 muertes, y Gaza, con estimaciones de al menos 33.000 hasta abril de 2024, han causado casi tres cuartas partes de las muertes. En los primeros cuatro meses de 2024, las muertes relacionadas con conflictos en todo el mundo ascendieron a 47.000. Si la misma tasa continúa durante el resto de este año, sería el número más alto de muertes en el conflicto desde el genocidio de Ruanda en 1994.

Además, a mediados de 2023, más de la mitad de todos los refugiados bajo el mandato de ACNUR procedían de sólo tres países: Siria, Afganistán y Ucrania. En este sentido, Siria es el estado con mayor magnitud de desplazamiento, donde el impacto y las secuelas de la guerra civil siria han provocado que el 56,7% de toda la población sea desplazada interna o refugiada.

“Durante la última década, los niveles de paz han disminuido en nueve de los diez años. Estamos asistiendo a un número récord de conflictos, a un aumento de la militarización y a una mayor competencia estratégica internacional. Los conflictos afectan negativamente a la economía mundial, y el riesgo empresarial derivado de los conflictos nunca ha sido tan alto, lo que agrava las actuales vulnerabilidades económicas mundiales. Es imperativo que los gobiernos y las empresas de todo el mundo intensifiquen sus esfuerzos para resolver los numerosos conflictos menores antes de que se conviertan en crisis mayores. Han pasado 80 años desde el final de la Segunda Guerra Mundial, y las crisis actuales requieren con urgencia que los líderes mundiales se comprometan a invertir en la resolución de estos conflictos”, explica Steve Killelea, fundador y presidente ejecutivo del IEP.

Destaca que Europa sigue siendo la región más pacífica del mundo en el IPG 2024, y alberga a siete de los diez países mejor clasificados. Sin embargo, registró un deterioro de la paz del 0,24% respecto al año pasado. De los 36 países de la región, 13 mejoraron y 23 empeoraron su nivel de paz. La principal causa de este descenso fue el deterioro en el ámbito de la militarización y el conflicto entre Rusia y Ucrania. En consecuencia, los países europeos han revaluado sus nivel de gasto militar y su preparación general para el combate.

La cronificación del conflicto entre Ucrania y Rusia

Conflictos regionales como la guerra entre Rusia y Ucrania, según IEP, ilustran el devastador coste humano y la complejidad de la guerra moderna. Las últimas cifras sugieren que el año pasado se produjeron más de 83.000 muertes por conflictos internos sólo en Ucrania, lo que significa que más de la mitad de todas las muertes en 2023 se produjeron en este único conflicto.

Según datos del informe, la guerra en Ucrania ha provocado casi 6,5 millones de refugiados hasta marzo de 2024. De hecho, la migración de jóvenes ucranianos está teniendo un impacto significativo en la capacidad del país para reclutar nuevos soldados. Se calcula que casi el 30% de la población son refugiados o desplazados internos, cifra que se eleva a casi el 60% en el caso de los jóvenes de ambos sexos.

Como consecuencia de la guerra, la militarización de Ucrania sigue aumentando, con deterioros registrados en los indicadores de personal de las fuerzas armadas, gasto militar (% del PIB) y armas nucleares. Sin un previsible final inmediato de la guerra, Ucrania se ha convertido en el quinto país menos pacífico del mundo, solo superado por Yemen, Sudán, Sudán del Sur y Afganistán.

Por su parte, el nivel general de paz en Rusia se deterioró un 0,28% el año pasado. Ahora ocupa el puesto 157 en el IPG, lo que la convierte en el séptimo país menos pacífico del mundo en 2024. Según el informe, este conflicto es un ejemplo de ‘guerra eterna’, donde la violencia prolongada se vuelve aparentemente interminable, sin resoluciones claras, exacerbada por el apoyo militar externo, la guerra asimétrica y las rivalidades geopolíticas. El conflicto entre Rusia y Ucrania ha llevado a muchos países europeos a reevaluar su nivel de gasto militar y su preparación general para el combate, y 30 de los 39 países europeos registraron un deterioro en este ámbito el año pasado.

Tensiones en Oriente Medio

El conflicto de Gaza no solo ha tenido un impacto importante en la región, sino también en la paz mundial. El conflicto entre Israel y Palestina se intensificó drásticamente en 2023 tras los atentados terroristas del 7 de octubre y la posterior invasión militar de Gaza. Desde entonces, se han registrado más de 35.000 muertos y una grave crisis humanitaria. El informe detalla que Palestina experimentó el cuarto mayor deterioro de la paz en el IPG de 2024, cayendo nueve puestos, hasta el 145º. Israel, por su parte, cayó a un mínimo histórico de 155 puestos, el mayor deterioro de la paz en el IPG de 2024. Ecuador, Gabón y Haití fueron los otros países con mayor deterioro de la paz.

El conflicto también ha tenido un impacto significativo en los medios de comunicación. Según la edición de este año del Índice de Paz Global, los artículos en medios de comunicación israelíes con un sentimiento negativo hacia los palestinos aumentaron un 85% a principios de 2024, mientras en 1999 fue del 30%. Más allá del conflicto entre Israel y Palestina, la región de Oriente Medio se encuentra en un delicado equilibrio de fuerzas. Siria, Irán, Líbano y Yemen, también se encuentran en conflictos activos, con consecuencias económicas crecientes y un alto riesgo de guerra abierta. Una mayor ampliación del conflicto tendría graves consecuencias para la economía mundial, lo que podría desencadenar una recesión global. Según datos del informe, la economía de Siria se contrajo más de un 85% tras el inicio de la guerra civil en 2011, y la economía ucraniana se contrajo un 29% en el año posterior al inicio del conflicto, en 2022.

El impacto económico mundial de la violencia

El informe explica que el impacto económico mundial de la violencia en 2023 fue de 17,5 billones de euros o 2.188 euros por persona. Se trata de un aumento de más de 145.000 millones de euros, respecto al año pasado. Este incremento está impulsado en gran medida por el aumento del 20% en las pérdidas del PIB a causa de los conflictos. El gasto en consolidación y mantenimiento de la paz ascendió a 45.602 millones de euros, lo que representa menos del 0,6% del gasto militar total.

La violencia y el miedo a la violencia influyen directamente en la economía, generando costes en forma de daños materiales, lesiones físicas o traumas psicológicos. El miedo a la violencia también altera el comportamiento económico, principalmente reduciendo la propensión a invertir y consumir. El gasto en prevención, contención y tratamiento de las consecuencias de la violencia desvía recursos públicos y privados de actividades más productivas hacia medidas de protección.

Asimismo, la violencia genera pérdidas económicas en forma de déficit de productividad, ingresos no percibidos y distorsión del gasto. El impacto económico total de la violencia tiene tres componentes que representan las diferentes formas en que la violencia afecta a la actividad económica: costes directos, costes indirectos y un efecto multiplicador.

Los niveles de paz en el mundo

En el informe se explica que Islandia sigue siendo el país más pacífico, una posición que ha ocupado desde 2008, seguido de Irlanda, Austria, Nueva Zelanda y Singapur, que se coloca por primera vez entre los cinco primeros. Yemen ha reemplazado a Afganistán como el país menos pacífico del mundo. Le siguen Sudán, Sudán del Sur, Afganistán y Ucrania.

Oriente Medio y Norte de África (MENA) sigue siendo la región menos pacífica. En esta zona se encuentran los dos países menos pacíficos del mundo, Sudán y Yemen. A pesar de las tensiones que existen en dicha región, los Emiratos Árabes Unidos registraron la mayor mejora en la paz de Oriente Medio y MENA, subiendo 31 puestos hasta la posición 53 en 2024. Aunque la mayoría de los indicadores de paz se deterioraron en los últimos 18 años, hubo una mejora en la tasa de homicidios, que disminuyó en 112 países, mientras que la percepción de la delincuencia mejoró en 96 países.

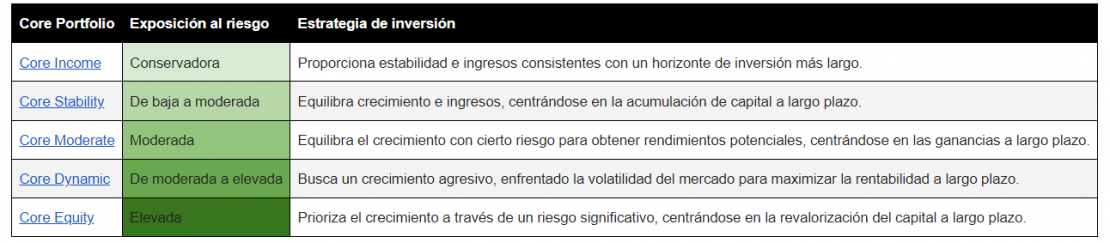

eToro ha anunciado que está trabajando con BlackRock para ofrecer a sus usuarios acceso a soluciones de inversión ‘core’ a través de cinco nuevas carteras, los Core Portfolios, ahora disponibles en España. eToro ahora ofrece a sus usuarios carteras prediseñadas, de diferentes preferencias de riesgo, que utilizan la eficiencia de costes de los building blocks de varias clases de activos de ETFs iShares, como acciones y bonos, para dar acceso a la asignación de activos de BlackRock. Los inversores pueden elegir entre carteras más conservadoras, con una mayor proporción de activos de renta fija, u otras de mayor riesgo, con más inversiones de renta variable.

Con el objetivo de diseñar cada cartera para un tipo específico de inversor, eToro ha asignado activos a cada una de ellas evaluando factores como la predisposición al crecimiento, la estabilidad y el apetito por el riesgo, teniendo en cuenta también las cambiantes condiciones económicas y de mercado a nivel mundial. BlackRock proporcionará a eToro orientación sobre la asignación de activos para diseñar los Core Portfolios.

Combinando las innovadoras soluciones de inversión y trading de eToro con la experiencia en asignación de activos de BlackRock, cada cartera incluye entre 10 y 25 de ETFs iShares y se reequilibrarán hasta seis veces al año. Las cinco nuevas carteras son:

“La introducción de las Core Portfolios en la plataforma de eToro supone una importante incorporación a nuestra oferta de productos. A través de estas nuevas carteras, podemos ayudar a nuestros usuarios a construir una asignación básica sólida, sentando una base estable y de riesgo controlado para sus inversiones,” explica Tali Salomon, directora regional de eToro para Iberia y Latinoamérica.

“Estamos entusiasmados de poder ofrecer a nuestros usuarios cinco carteras con BlackRock, uno de los principales proveedores mundiales de soluciones de inversión, asesoramiento y gestión de riesgos. Este trabajo conjunto no consiste simplemente en añadir otra función, sino en mejorar significativamente la forma en que nuestros usuarios acceden a las inversiones a largo plazo, proporcionándoles las herramientas para hacer crecer su patrimonio”, continúa Salomon.

La inversión inicial es a partir de 500 dólares y los inversores pueden acceder a herramientas y gráficos para seguir su rendimiento, mientras que el feed social de eToro les mantendrá al día de las últimas noticias. Inicialmente, estas carteras estarán disponibles para los usuarios de eToro en determinados países europeos, como Alemania, Austria, Dinamarca, España, Finlandia, Francia, Holanda, Irlanda, Italia, Liechtenstein, Suecia y el Reino Unido. Estas carteras no estarán disponibles para los usuarios de Estados Unidos.

State Street Bank International (SSBI) ha nombrado a Dagmar Kamber Borens jefa de Mercados Globales para Europa continental. Borens reportará a Anthony Bisegna, jefe de mercados globales de State Street, y a Andreas Przewloka, CEO de State Street Bank International.

Según explica la entidad, Borens también se une al Grupo de Gestión Ejecutiva de Mercados Globales y mantendrá sus responsabilidades actuales como jefa de país para Suiza, además de seguir siendo miembro del Consejo de Gestión Ejecutiva de SSBI. “La experiencia profesional y el progreso de Borens en el desarrollo de nuestro negocio en Suiza la convierten en la candidata ideal para asumir el rol de impulsar nuestro crecimiento en la región más amplia”, ha señalado Andreas Przewloka, CEO de State Street Bank International.

Por su parte, Anthony Bisegna, jefe de mercados globales de State Street, ha añadido: “El negocio de mercados de State Street continúa creciendo, por lo tanto, es crítico tener la estructura de equipo adecuada para apoyar las necesidades cambiantes de nuestros clientes en Europa y en todo el mundo”.

En su rol, Borens será responsable de entregar la estrategia de mercado global del banco para Europa continental, así como de colaborar con las partes interesadas en Mercados Globales y Servicios de Inversiones para aumentar la atracción de clientes. “Las instituciones y los inversores europeos están enfrentando tiempos desafiantes y buscan más que nunca asociaciones que les ayuden a alcanzar sus objetivos. Profundizar nuestras relaciones con los clientes mientras continuamos impulsando un enfoque innovador en el desarrollo de soluciones para clientes es fundamental para nuestra capacidad de ayudar a los clientes europeos a continuar cumpliendo con sus ambiciones de crecimiento en un entorno volátil”, concluye Borens.