Foto cedidaDe izq a der: Alejandro Dillon, Juan I. Nápoli, Norberto Mathys y Raúl Lynch

En lo que describen como una “decisión estratégica destinada a potenciar aún más su crecimiento y su competitividad en el mercado financiero y de mercado de capitales”, el banco argentino VALOanunció una fusión con el banco de inversión Columbus. Según informaron a través de un comunicado, la primera absorberá a la segunda, como parte de su política de expansión.

El directorio de VALO aprobó la operación, que ahora queda sujeta a la conformidad de las asambleas de accionistas de las compañías involucradas.

Con esto, la firma adquiere las capacidades de Columbus, una firma de banca de inversión con cobertura global, enfocada en operaciones de finanzas corporativas, fusiones y adquisiciones, mercado de capitales, asesoramiento financiero y compraventa de títulos y de activos financieros.

Según destacaron desde la firma, esta operación implica la creación del primer banco argentino enfocado en clientes corporativos e institucionales que brinde una cobertura de servicios financieros completa, incluyendo mercado de capitales, banca de inversión, banca corporativa y transacciones de todo tipo de securities.

Así, la fusión permitirá que VALO multiplique “sensiblemente” su volumen de negocios, fortalecer sus operaciones, expandir su oferta de servicios y, en particular, aprovechar a su favor las nuevas condiciones del mercado, potenciando sus resultados financieros.

Además del rol que juega como actor del mercado de capitales, con foco en los productos de inversión colectivos –como fideicomisos, acciones y deuda–, VALO también se destaca como el principal agente de custodia de fondos comunes de inversión (FCI) en Argentina.

Foto cedidaJaime Munita, gerente general de AFP Capital

Después de años en la industria financiera chilena, Jaime Munita le está dando un giro a su carrera. Y es que el ejecutivo dejará la gerencia general de AFP Capitaly se incorporará a Grupo Patio, un jugador conocido en los negocios inmobiliario y de retail, como máximo ejecutivo.

La gestora de fondos previsionales informó al mercado, a través de un hecho esencial, que el profesional ejercerá su cargo hasta el 30 de junio de este año. Así, deja el timón de la AFP después de casi seis años al mando.

A la par, Patio Comercial, firma dedicada a los espacio inmobiliarios comerciales, con foco en el mundo retail, anunció la incorporación de Munita. Llegará como gerente general a la firma a partir del 1 de julio, dando un giro a su carrera después de 27 años en el sector financiero.

De momento, no hay un sucesor designado para la gerencia general de AFP Capital, pero la administradora adelantó que lo anunciarán durante las próximas semanas. “Una vez se realice el proceso correspondiente, como establecen los órganos de gobierno corporativo de la compañía”, indicó la firma en un comunicado.

En esa misma nota, la gestora previsional del grupo SURA destacó la gestión del profesional. “Munita, quien asumió el cargo en septiembre de 2018, contribuyó a fortalecer la oferta de valor para los afiliados y lideró parte de la transformación que ha tenido la compañía durante estos seis años; además de participar activamente en las diferentes discusiones previsionales”, dijo.

Antes de llegar a AFP Capital, en septiembre de 2018, el ejecutivo pasó un año y medio como Country Head para Chile de Compass, según consigna su perfil profesional de LinkedIn. También se desempeñó como gerente general del banco Corpbanca Colombia, director ejecutivo de Celfin Capital –adquirida por BTG Pactual en 2012–, gerente de la División de Finanzas de Banco Santander en Chile y gerente general de la administradora de fondos del mismo banco.

Su llegada a Patio viene a culminar el proceso de reestructuración de Patio Comercial y su matriz, Grupo Patio. Este proceso, escribieron desde la firma en su propio hecho esencial, “incluyó el fortalecimiento financiero a través de un aumento de capital y el robustecimiento de la estructura accionaria, del gobierno corporativo y compliance”.

El aumento de la inflación desde la pandemia y la posterior subida de tipos de interés, la ralentización de algunas economías y tendencias más a largo plazo como el aumento de la esperanza de vida han hecho que el panorama se complique para las gestoras de planes de pensiones.

“Esta es una realidad en muchas regiones del mundo, incluyendo América Latina. La disminución de la tasa de natalidad junto con el aumento de la esperanza de vida representa un desafío adicional para los fondos de pensiones”, señala Ricardo Ventrilho, responsable de relaciones con inversores de Mapfre Investimentos, durante su intervención en el encuentro ‘A Estructura da Previdéncia na Europa’, patrocinado por Mapfre AM y organizado por Abrapp, la asociación que representa a las entidades de previsión complementaria en Brasil.

Gonzalo de Cadenas Santiago, subdirector general de Mapfre Economics, añadió durante su intervención en el evento que el factor demográfico tiene un gran impacto tanto en el crecimiento como en el ahorro: ha aumentado la esperanza de vida, y con ella, se ha dado una disminución de la tasa de natalidad. “América Latina ya ha capitalizado lo que los economistas llamamos el dividendo demográfico”, destaca.

Esa transición demográfica que está experimentando el continente en los últimos años se está llevando a cabo sin haber generado el suficiente ahorro: actualmente, existe una brecha de diez puntos porcentuales entre el ahorro bruto de la región, que se sitúa en el 21%, y el que esta necesita, que ronda el 30%.

“El ahorro en América Latina es insuficiente desde cualquier métrica: es el segundo más bajo medido por regiones económicas y ocupa un lugar que no le corresponde por nivel de renta, especialmente si tenemos en cuenta el estado de su transición demográfica”, señala el subdirector general de Mapfre Economics, que pone de relieve la necesidad de que ese ahorro sea finalista y esté intermediado por el sector financiero.

Para De Cadenas Santiago, las formas más eficaces de promover el ahorro es adaptar la política fiscal y los tipos de los distintos impuestos a esa promoción, unida a la reducción de la informalidad laboral y de ahorro y a la potenciación de la cultura financiera.

La sostenibilidad, clave en la estrategia de Mapfre

La sostenibilidad es una de las principales tendencias en el mundo de la inversión y está entre prioridades de Mapfre en su estrategia desde 2017, el año que el Grupo adquirió un paquete accionarial del 25% del capital de la firma de gestión de activos francesa La Financière Responsable (LFR), y en febrero del año pasado, compró otro paquete accionarial que le permitió aumentar ese porcentaje hasta el 51%, convirtiéndose en el accionista mayoritario.

“Nuestra metodología es válida para evitar el greenwashing. Lo más importante para nosotros era no tener un problema reputacional y que todo lo que hiciésemos en este sentido fuese ‘in house’”, destaca Eduardo Ripollés, director de desarrollo de negocio institucional de Mapfre AM, durante su intervención en el evento.

Desde entonces, Mapfre AM ha lanzado tres fondos de inversión con características sostenibles junto a LFR: Mapfre AM Capital Responsable, Mapfre AM Inclusion Responsable y Mapfre AM Good Governance.

Ripollés incide además en que un enfoque sostenible no está reñido con una rentabilidad atractiva para los inversores y estos tres vehículos son el mejor ejemplo. Mapfre AM Inclusion Responsable acumula una rentabilidad a un año del 14,6%; Mapfre AM Good Governance, del 12,59%, y el Mapfre AM Capital Responsable, del 4,28%.

M&G Investments ha anunciado una colaboración estratégica con Ortec Finance, proveedor de soluciones de modelado de inversiones para aseguradoras. Según explican, la colaboración permite a M&G aprovechar el Generador de Escenarios Económicos (ESG) y las herramientas de Asignación Estratégica de Activos (SAA) de Ortec Finance al ofrecer estrategias de inversión personalizadas a sus clientes de seguros, en Europa.

La colaboración estratégica de M&G con Ortec Finance subraya su compromiso con la innovación y la excelencia en el servicio a los clientes de seguros. “Al aprovechar el poder de la analítica avanzada y el modelado de escenarios, M&G continúa ofreciendo soluciones de inversión que ayudan a las compañías de seguros a navegar la incertidumbre y alcanzar sus objetivos financieros a largo plazo”, señalan.

La herramienta GLASS de Ortec Finance, orientada a aseguradoras, está diseñada para proporcionar escenarios económicos integrales junto con conocimientos de asignación de activos. Según indican desde Ortec Finance, al incorporar estas herramientas M&G puede ofrecer a los clientes de seguros capacidades mejoradas de gestión de riesgos y estrategias de inversión personalizadas que se alinean con los objetivos y restricciones específicos de cada aseguradora. La plataforma también se utilizará en otras partes del negocio a medida que M&G Investments busca desarrollar soluciones de pensiones para el final del juego y estrategias para otros clientes institucionales.

El objetivo final de la gestora es ayudar a las aseguradoras a optimizar sus decisiones de asignación de activos, mientras captura las restricciones regulatorias y los requisitos de capital a los que se enfrentan. Trabajando directamente con cada aseguradora, M&G apunta a destacar cuantitativamente los riesgos y beneficios de varias estrategias de inversión en el contexto de los objetivos de riesgo-retorno de los clientes y la posición general del balance.

“Estamos emocionados de colaborar con Ortec Finance para mejorar nuestra oferta de inversión para clientes de seguros. A medida que las aseguradoras enfrentan desafíos cada vez más complejos en la gestión de sus carteras de inversión, reconocemos la importancia de proporcionar soluciones técnicas robustas, innovadoras, que se mantengan al ritmo de los cambios regulatorios en evolución y mejoren nuestra ventaja competitiva en el mercado”, ha destacado Russell Lee, jefe de Soluciones Globales de Seguros en M&G.

Por su parte, Hamish Bailey, jefe de Seguros y Gestión de Inversiones y director general del Reino Unido en Ortec Finance, ha añadido: “Estamos encantados de apoyar a M&G Investments en la construcción de soluciones innovadoras para ayudar a satisfacer las necesidades cambiantes de sus clientes. El poder y la flexibilidad del sistema GLASS permite la personalización de la asignación estratégica de activos para adaptarse a los requisitos únicos de los clientes. Al integrar métricas específicas de seguros, se asegura de que los factores clave relacionados con la gestión de riesgos sean plenamente considerados en el proceso de modelado”.

Bain & Company ha publicado la última edición de su Private Equity Midyear Report, que analiza la evolución mundial del mercado de private equity en lo que va de año. Hasta el 15 de mayo de 2024, el sector ha recaudado 422.000 millones de dólares, en comparación con los 438.000 millones del mismo período del año pasado.

De esta manera, el informe revela que la captación de fondos de private equity podría llegar a 1,1 billones de dólares este año, un 15% menos que el año anterior. Los fondos buyout van en cabeza, con 199.000 millones de dólares recaudados, y se espera que alcancen 531.000 millones de dólares para fin de año, un aumento del 6% en comparación con 2023. Respecto al volumen de operaciones, aunque la actividad parece haberse estabilizado, el estudio señala que todavía se mantiene en niveles históricamente bajos; sobre todo, teniendo en cuenta los 3,9 billones de dólares de dry powder disponibles y, de los cuales, 1,1 billones corresponden a capital comprometido pendiente de invertir de fondos buyots.

Bain & Company explica que, a 15 de mayo de este año, el número de operaciones de buyout había disminuido un 4% anualizado respecto al año anterior, lo que sugiere que 2024 podría registrar cifras similares a las de 2023. Sin embargo, el valor total de estas operaciones está en camino de terminar el año en 521.000 millones de dólares, un 18% más en comparación a los 442.000 millones de dólares de 2023, debido, en gran medida, al incremento del tamaño medio de las transacciones (de 758 a 916 millones de dólares).

Al mismo tiempo, las desinversiones de participadas de fondos buyout registraron un crecimiento anualizado estable. Aunque se espera que el valor total de estas salidas alcance los 361.000 millones de dólares en 2024, lo que representaría un aumento del 17% respecto a 2023, este año podría ser el segundo peor desde 2016. Además, el estancamiento de las desinversiones está dejando a los fondos de private equity con activos “envejecidos” y limita el retorno de capital a los inversores, que se encuentran presionando para ver incrementadas sus distribuciones sobre el capital desembolsado.

En opinión de Cira Cuberes, socia de Bain & Company, el creciente interés de los inversores por un grupo reducido de fondos de capital privado está cambiando el panorama. «En el caso de los buyouts, los 10 mayores fondos han recaudado alrededor del 64% del capital total hasta la fecha. A su vez, el más grande, EQT X, valorado en 24.000 millones de dólares, captó el 12% del total. Esto deja a la mayoría de los fondos buyout luchando por el 36% del capital restante disponible y, al menos uno de cada cinco de estos fondos, está por debajo de su objetivo de captación”, señala.

Para Álvaro Pires, socio de Bain & Company, las perspectivas para la inversión en capital privado han mejorado y es probable que el valor total de las operaciones en 2024 se aproxime al de los años de auge previos a la pandemia. No obstante, advierte que deberíamos esperar, al menos 12 meses, para que el incremento de las desinversiones provoque también un cambio de tendencia en la captación de fondos. «Incluso si las operaciones se recuperan este año, podríamos tener que esperar hasta 2026 para ver una mejora real. En un mercado tan competitivo, las empresas deben adaptarse a los nuevos retos macroeconómicos y entender completamente las expectativas de los inversores para desarrollar planes integrales en sus carteras que atiendan a sus demandas y agreguen valor”, añade Pires.

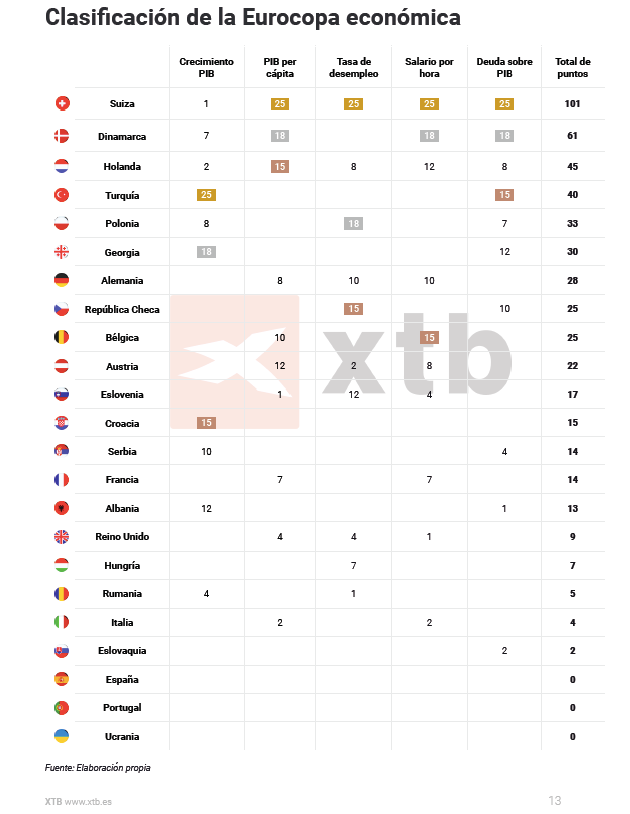

¿Quién ganará la «Eurocopa económica» en 2024? Esta es la pregunta que ha planteado la firma tecnológica XTB en su último informe. Según su propio análisis, Suiza sería la ganadora de la Eurocopa económica 2024, mientras que España quedaría en antepenúltima posición, en términos de empresas y sectores que más se benefician cuando se celebra un evento deportivo de estas características. También ha analizado analiza la situación macroeconómica de los países que disputan el torneo y, en función de ella, cómo quedaría el ranking de la competición.

El informe destaca que sectores como el de las aerolíneas, el hotelero, el de la moda deportiva o, incluso, el cervecero, por la gran tradición existente en Alemania por esta bebida, serán los que mejor aprovechen el tirón del evento deportivo por excelencia de este año. A modo de ejemplo, XTB indica que Lufthansa y Ryanair, las dos aerolíneas cotizadas con mayor cuota de mercado en Alemania, esperan un incremento sustancial en sus ingresos en los próximos meses.

No en vano, en el último acontecimiento deportivo organizado en Alemania, en el Mundial de fútbol del 2006, ambas empresas obtuvieron revalorizaciones cercanas al 50% en los seis meses posteriores al evento. Algo similar ocurrió con las hoteleras Accor y Marriot: la cotización de la compañía francesa generó una subida del 40%, mientras que en el caso de la cadena hotelera norteamericana fueron ligeramente superiores al 30% en los seis meses siguientes al mundial del 2006. “La novedad de este año frente a ese Mundial será Airbnb, fundada un par de años más tarde, que podría ser otras las alternativas más solicitadas en la búsqueda de alojamiento”, indica el informe.

¿Qué país ganaría la Eurocopa económica? Para dar respuesta a esta pregunta, XTB ha comparado los datos económicos más relevantes de cada uno de los países que formarán parte del torneo (con la excepción de Inglaterra y Escocia que se han unificado bajo el Reino Unido). Entre las variables analizadas destacan el crecimiento del PIB en los últimos cuatro años, el PIB per cápita (ajustado por poder adquisitivo), la tasa de desempleo, el salario por hora y la deuda sobre PIB. Para el análisis, el bróker ha seleccionado la misma metodología que utilizan actualmente competiciones como la Fórmula 1 o el motociclismo, donde el vencedor consigue 25, el segundo 18 puntos y el tercero 15 puntos. Desde el cuarto hasta el décimo se repartirán los siguientes puntos: 12, 10, 8, 7, 4, 2 y 1.

En el caso del PIB per cápita ajustado por poder adquisitivo, indicador que divide la producción entre todos los habitantes del país, Suiza se coloca en primera posición, con una diferencia muy destacada. Le siguen Dinamarca, Holanda o Austria. España ha ido perdiendo posiciones en los últimos años, habiendo sido superado por Eslovenia.

En lo que respecta al mayor crecimiento en los últimos cuatro años, destacan los países del este como los grandes protagonistas, dado que en términos generales han tenido un crecimiento superior al resto de Europa durante este período. Por el contrario, los países más grandes económicamente son los que han tenido una menor tasa de crecimiento, llamando especial atención Alemania.

La métrica sobre la menor tasa de desempleo actual es la que otorga una de las peores posiciones a España. Y es que, de cada cuatro desempleados de la Unión Europea, uno reside en España. Además, nuestro país también lidera el desempleo juvenil, y es algo que no se espera que mejore para final de año. De hecho, según las previsiones de la Comisión Europea de primavera, España cerrará 2024 con un 11,6% y bajará al 11,1% en 2025.

¿Qué ocurre cuando hablamos del mayor salario por hora trabajada? Nuevamente Suiza encabeza la lista, seguida por Dinamarca. Los salarios anuales promedio han aumentado ligeramente a lo largo de los años tanto para la UE como para la zona del euro, pero no tanto como se podría haber esperado.

Otro de los puntos analizados para saber quién podría ser el ganador económico de la Eurocopa ha sido quién tiene la menor deuda sobre PIB. Una vez más, España es uno de los países con peor resultado en este ratio, aunque lo cierto es que hay que destacar que es el tercer año seguido que se reduce. Según las últimas estimaciones para los próximos años, Italia sobrepasará a Grecia como el país con mayor deuda sobre PIB, aunque todavía lejos de otros países como Japón.

Conclusiones

Una vez analizadas todas las variables, y con los resultados encima de la mesa, el informe de XTB confirma que Suiza es el campeón por goleada de la Eurocopa económica de 2024. La segunda posición la ha obtenido Dinamarca, el único país que podría competir con el país helvético en términos económicos. La medalla de bronce es para Holanda.

Para La Roja, lejos quedan aquellas Eurocopas ganadas en 2004 y 2008. Y es que, según XTB, la sección española quedaría la antepenúltima de los 24 contendientes en esta Eurocopa económica 2024, igualada con el penúltimo y el último de la tabla, Portugal y Ucrania, que indudablemente sufre las consecuencias de la guerra.

Foto cedidaKristian Heugh, responsable de la estrategia Global Opportunity de Morgan Stanley IM

Kristian Heugh es el responsable de la estrategia Global Opportunity de Morgan Stanley IM. Actualiza para Funds Society los principales puntos de la estrategia, que se centra en la búsqueda de valores de alta calidad que cotizan con un descuento superior a su valor intrínseco y presentan una ventaja competitiva sostenible con el paso del tiempo.

P: ¿Cómo ves la valuación de su cartera tras la recuperación del año pasado? ¿Todavía percibes descuentos atractivos en sus estimaciones de valor intrínseco?

Consideramos que siempre es importante concebir la inversión como la posesión de participaciones en las empresas. Por ello, queremos obtener buenos acuerdos con esas participaciones y comprar sólidas compañías capaces de revalorizar su rentabilidad a lo largo del tiempo; brindando una buena apreciación del capital en un periodo de 5 a 10 años.

Además, contamos con un proceso de filtración constante en el que eliminamos algunas posiciones cuyas relaciones de precio-valor se aproximan a uno; lo que significa que la acción ya no está tan infravalorada como antes, para después comprar compañías que se encuentren a un descuento mucho mayor de su valor intrínseco. Este proceso se aplica a todas las empresas y se trata de una metodología de inversión contrastada.

Cuando nos fijamos en la cartera hoy, desde un punto de vista de flujos de caja libre percibimos algunas de las valuaciones más atractivas desde el lanzamiento de la estrategia. En consecuencia, seguimos encontrando compañías de alta calidad en todo el mundo que se negocian a importantes descuentos de sus valores intrínsecos.

P: ¿Durante cuánto tiempo esperas que las «7 magníficas» sigan dominando el comportamiento del mercado?

Ha habido numerosas ocasiones en los últimos 100 años donde un pequeño grupo de empresas ha dominado el comportamiento de todo el mercado de renta variable, por lo que no estamos ante un hecho sin precedentes. El argumento de no mantener estas acciones por la idea de que representan una proporción demasiado alta del mercado y que una situación así no puede durar para siempre es un razonamiento por analogía. En contraste, pensamos que tiene mucho más sentido adoptar un enfoque de «primeros principios», analizando las empresas individualmente y evaluando sus cuotas de mercado, las oportunidades que ofrecen de expansión y sus valoraciones.

Con respecto a las “7 magníficas”, nos gustan dos de estas compañías por sus características individuales y llevamos mucho tiempo invirtiendo en ellas. Las otras cinco compañías restantes son sólidos perfiles, pero no consideramos necesariamente que sean de las más infravaloradas del mundo en este momento.

P: ¿Podrías darnos un ejemplo concreto de la manera en que valúas el impacto de la IA en vuestras posiciones?

A nuestro juicio, la IA es el futuro, pero eso no significa que todas las compañías vayan a beneficiarse de ella y a tener una ventaja para monetizarla. Lo verdaderamente especial de la IA reside en cómo ésta puede aprovechar los datos. Pensamos que los modelos de aprendizaje del lenguaje no son tan diferentes en cuanto a precisión, aunque los datos diferenciados que tienen las empresas si representan un elemento único. No creemos que la carrera de la IA vaya a resultar en una victoria absoluta solo para un partícipe del mercado, sino que la diferenciación vendrá de cómo cada compañía utilice sus propios conjuntos de datos para optimizar y personalizar sus modelos y aportar algo único a la mesa. Por ejemplo, una empresa de software de gran tamaño ha entrenado su modelo con imágenes que no proceden de Internet y, por lo tanto, no tienen derechos de autor, lo que brinda confianza a sus usuarios de que pueden utilizar las creaciones de la compañía sin temor a acciones legales, dado que actualmente no sabemos cuáles serán las regulaciones sobre los derechos de autor que se utilizarán en las diferentes partes del mundo.

Una mayor repercusión de la IA es que las compañías se volverán mucho más eficientes y tendrán considerables mejoras de la productividad, lo cual podría aumentar significativamente sus márgenes. Todo esto podría dar paso a un auge en los mercados de renta variable a medio plazo.

P: En vista de que Asia, excluido Japón, está registrando un peor comportamiento, ¿podrías contarnos algo más sobre cómo ves las oportunidades de la región?

Estamos encontrando grandes ideas en todo el mundo y somos agnósticos en cuanto a sus procedencias. Pensamos que Asia, con el tiempo, resulta estructuralmente atractiva por el auge de la clase media en la región, la mejora del consumo y el sector manufacturero desarrollado. También observamos una convergencia de los mercados emergentes con los mercados desarrollados; si nos fijamos en el gasto per cápita en productos y servicios, vemos que existe un patrón que se repite una y otra vez, por lo que la estimación se vuelve más predecible.

En la India, por ejemplo, si analizamos los préstamos como porcentaje del producto interior bruto (PIB), vemos que han aumentado de forma sostenida y que están convergiendo con el resto del mundo. Confiamos en que existe una ventaja significativa para el sector financiero de la India, dentro del cual, las compañías han aumentado sus cuotas de mercado y operan con sólidos equipos directivos capaces de mitigar el riesgo en la suscripción de préstamos.

La diferencia entre empresas verdaderamente interesantes y empresas mediocres es mucho mayor en los mercados emergentes que en los mercados desarrollados. La diferencia de productividad entre el primer y el último percentil de las empresas en Estados Unidos y Europa es aproximadamente de dos veces. En China y la India esta diferencia es de 5 veces. Esto nos indica que los índices de los mercados emergentes estarán más sesgados hacia las empresas menos atractivas, por lo que hay muchas más oportunidades para ser activos en los mercados emergentes si se seleccionan las inversiones adecuadas.

Independientemente de dónde se encuentre ubicada una compañía, es importante que el equipo directivo mantenga una perspectiva global que se traduzca en una sólida gobernanza, en la generación de rentabilidades adecuadas y ventajas competitivas sostenibles.

P: La curiosidad intelectual es un valor clave de tu equipo, ¿hay algún libro que nos puedas recomendar actualmente? ¿Qué otras fuentes de información consideras útiles?

Todos los nuevos miembros del equipo deben leer tres títulos cuando se incorporan y son los que recomendaría a cualquier persona interesada en invertir: Margen de Seguridad, de Seth Klarman; The Psychology of Intelligence Analysis, de Richard J. Heuer Jr.; y una colección de ensayos de Warren Buffet. En concreto, The Psychology of Intelligence Analysis es muy importante porque analiza nuestros propios sesgos cognitivos y cómo deshacernos de ellos.

Es importante seguir cuestionándose a uno mismo y leer más allá del ámbito financiero. Lea publicaciones científicas. Lea sobre cómo funciona el mundo. Contribuya a desarrollar su capacidad de razonamiento para analizar nuevas situaciones, una habilidad que es fundamental en este mundo tan dinámico.

Tabula Capital, gestor de crédito macro cuantitativo con sede en Londres, ha anunciado la incorporación de Teresa Durso como directora general y directora de operaciones. Durso aporta casi veinte años de experiencia en servicios financieros al creciente negocio de Tabula Capital. Se une a la firma desde Berry Street Capital, donde ocupó el cargo de CEO y COO, y firma en la que estableció y gestionó las operaciones corporativas de la empresa.

A raíz de fichaje, David Peacock, CEO de Tabula Capital, ha declarado: «Estamos encantados de que Teresa se haya unido a Tabula Capital. La sólida experiencia legal, de cumplimiento y operativa de Teresa, especialmente en el aceleramiento de negocios, será fundamental para nuestros planes de crecimiento mientras construimos nuestros fondos y ampliamos nuestro alcance a nivel mundial».

Por su parte, Teresa Durso ha señalado que «Tabula Capital se ha consolidado como un líder en la gestión de estrategias de crédito macro cuantitativo. Espero con entusiasmo trabajar con el equipo excepcional para ayudar a hacer crecer el negocio, con un enfoque particular en fortalecer aún más las capacidades operativas de la empresa en preparación para una futura expansión».

A lo largo de su trayectoria profesional, Durso ha sido drectora en la oficina de Paulson & Co en Londres. Como abogada calificada con las correspondientes cualificaciones regulatorias, junto con su experiencia práctica y visión estratégica, Teresa aporta una perspectiva y un conjunto de habilidades únicos a la empresa.

Un nuevo estudio de Dragon Capital, firma especializada en renta variable, revela que casi nueve de cada diez (87%) inversores profesionales creen que los flujos de entrada en renta variable de mercados emergentes aumentarán en los próximos tres años, mientras que nueve de cada diez (90%) predicen que la asignación de sus fondos a renta variable de mercados emergentes estará sobreponderada a finales de 2025.

Quynh Le, gestora del fondo de renta variable vietnamita (OICVM) Dragon Capital’s Vietnam Equity (UCITS) Fund, explica que su estudio muestra que los inversores profesionales confían en el crecimiento futuro de la renta variable de los mercados emergentes y fronterizos, y los gestores de fondos están modificando sus asignaciones para asegurarse de que se benefician de ello. «Vietnam destaca como una importante oportunidad de inversión. El índice VN tiene un PER previsto para 2024 de sólo 9,1 veces, y prevemos un crecimiento de los beneficios del 15-18% dentro de nuestro universo de cobertura. Se espera que las exportaciones impulsadas por la electrónica ayuden a impulsar el crecimiento del PIB del 6-6,5% en 2024, reforzadas por la nueva ola de inversión en semiconductores», destaca Le.

El estudio, realizado entre inversores en renta variable global y de mercados emergentes de fondos de pensiones, family officers, gestores de activos de seguros y gestores de patrimonios que gestionan en conjunto alrededor de 1,64 billones de dólares de patrimonio neto, revela que alrededor de cuatro de cada diez (39%) piensan actualmente que el fondo que ayudan a gestionar está infraponderado en renta variable de mercados emergentes, y otra cuarta parte (23%) afirma que su asignación está equilibrada.

Y ello a pesar de que nueve de cada diez (90%) admiten que ya han aumentado su asignación a la renta variable de mercados emergentes desde principios de 2023. De ellos, alrededor de una quinta parte (19%) afirma haber realizado ya un aumento drástico.

Este aumento de la exposición a los mercados emergentes se produce porque casi todos (98%) los inversores profesionales en renta variable creen que el crecimiento de los mercados emergentes y fronterizos superará al de los mercados desarrollados en los próximos cinco años.

Cuando se les pidió que seleccionaran las tres razones principales por las que creen que los inversores profesionales en renta variable aumentarán su asignación a la renta variable de los mercados emergentes y fronterizos, el 81% seleccionó la opinión de que estos mercados están actualmente infravalorados, seguida de la opinión de que pueden beneficiarse enormemente de la revolución tecnológica, en muchos casos más que los mercados desarrollados (seleccionada por el 74% de los encuestados). La tercera razón más seleccionada es que el crecimiento de las clases medias en los mercados emergentes los convierte en una atractiva inversión a largo plazo (70%).

En este sentido Le añade: «Vietnam está abrazando verdaderamente la era tecnológica, y los bancos nacionales están a la cabeza de esta apasionante revolución digital. MB Bank, por ejemplo, el mayor banco privado por activos, con 38 900 millones de dólares, ha visto cómo su número de usuarios de banca electrónica aumentaba de 11 millones a 25 millones en sólo dos años. Además, en una nación de 100 millones de habitantes, se prevé que la clase media, cada vez más conocedora de la tecnología, aumente en 37 millones de aquí a 2030, lo que presenta un panorama fértil para el crecimiento económico sostenido.»

Una de las palabras que más estamos repitiendo este año a la hora de hablar del S&P 500 ha sido máximos. De hecho, el índice registró al cierre del viernes su mayor avance semanal en más de un mes, impulsado por débiles datos de inflación conocidos la semana pasada. “El dato de precios terminó eclipsando el otro evento importante, la decisión de política monetaria de la Fed. En el acumulado semanal, el S&P avanzó un 1,6%, mientras que el Nasdaq subió un 3,2%”, destacan los analistas de Banca March.

El S&P 500 sigue superando máximos anteriores, y el VIX desciende y los diferenciales de crédito se estrechan, “recordando la calma que precede a la tormenta”, indican desde Bank of America en su último informe. “El estrechamiento del liderazgo, las elevadas valoraciones y la política monetaria restrictiva tienen preocupados a los inversores. En las últimas semanas hemos asistido a un aumento de las peticiones de señales de mercado alcista, los detonantes que suelen preceder a un máximo del S&P 500”, añaden.

Según explica Yves Bonzon, CIO del banco privado suizo Julius Baer, tras una notable evolución positiva en el primer trimestre, la renta variable entró en una fase de consolidación lateral en el segundo trimestre. «Aunque el recrudecimiento de las tensiones geopoliìticas en Medio Oriente a principios de abril hizo que el índice S&P 500 se desplomara un 5,4% desde su máximo de fines de marzo (en términos de rentabilidad total), desde entonces se ha recuperado: ha vuelto a sus máximos históricos, registrando un notable aumento de su rendimiento del 5% en mayo y del 14,4% desde principios de año. Los dos factores de riesgo endógenos que habíamos señalado anteriormente como posibles desencadenantes de una corrección más severa no se materializaron», explica.

En su opinión, en estos momentos, una mayor consolidación, incluyendo una corrección en el rango de -8% a -12% en el índice S&P 500— sería bienvenida y saludable. «De hecho, debería prolongar el mercado alcista, permitiéndole en cierto modo recargar las baterías. Como recordatorio, en los mercados alcistas prolongados, las correcciones de esta magnitud son la norma más que la excepción. El índice S&P 500, por ejemplo, ha experimentado correcciones de este tipo desde sus máximos históricos durante tendencias alcistas primarias aproximadamente una vez cada dos años como promedio desde 1954, registrando en ocasiones hasta dos descensos en un único año», añade Bonzon.

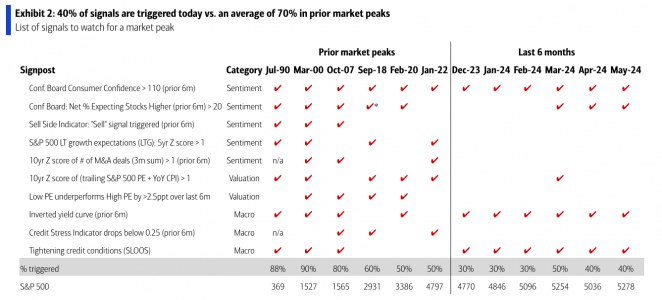

Ahora bien, ¿qué puede llevar al fin de este ciclo alcista? La entidad ha revisado su biblioteca de datos e identificado algunas de las señales más sólidas. Según su análisis, estas señales pasan por fijarse en algunos indicadores que normalmente han precedido a los máximos del mercado y han tenido menos falsos positivos durante los mercados alcistas. “Abarcan el sentimiento elevado (elevadas asignaciones de acciones de estrategas del lado vendedor, elevadas previsiones de crecimiento consensuadas por los analistas); la arrogancia de finales de ciclo (elevada actividad de fusiones y adquisiciones, aumento de la confianza de los consumidores, aumento de la confianza de los inversores), la valoración (elevado PE + inflación, liderazgo de valores de alto PE), el endurecimiento macroeconómico (curva de rendimientos invertida) y el endurecimiento de los préstamos (SLOOS y mercados crediticios a través del Indicador BofA de Estrés Crediticio). Pero la mayoría de los picos también tienen desencadenantes imprevistos que luego se solucionan en el siguiente ciclo”, explican.

El de Bank of America no es un mensaje alarmista, por ello en su informe señala que aunque muchos indicadores suenan preocupantes, tienen poco contenido informativo. “Un tipo de los fondos de la Reserva Federal por encima de R-star, el tipo neutral, parece restrictivo, pero ha persistido durante décadas, incluida la totalidad de los mercados alcistas de los años setenta, ochenta y noventa. El VIX por sí solo es algo impotente: los picos coinciden con las caídas del mercado, y la reversión a la media desde niveles bajos requiere paciencia: el VIX ha bajado el doble de lo que ha subido mensualmente. La amplitud estrecha, las revisiones de los beneficios y las peticiones iniciales de subsidio de desempleo son otras señales que se invocan a menudo, pero que tienen un poder predictivo limitado”, aclara el documento.

Diez indicadores clave

Según recoge en su informe, la entidad ha identificado diez indicadores concretos:

Confianza del consumidor, que ha alcanzado 110 en los seis meses anteriores a los máximos del mercado

El porcentaje de consumidores que esperan que suban las acciones supera el 20% de tendencia alcista neta que, según la encuesta del Conference Board, suele producirse en los seis meses previos a un máximo del mercado. En la actualidad, el 48% de los consumidores espera que los precios suban en los próximos 12 meses, frente al 25% que espera que bajen, lo que arroja un 23% de tendencia alcista neta, que ha disparado este indicador en los últimos meses.

Indicador de ventas. “Nuestro indicador Sell Side (SSI) sigue la asignación media recomendada a las acciones por los estrategas de Wall Street (véase SSI). Ha sido una señal alcista cuando Wall Street es extremadamente bajista, y viceversa. En tres de los seis últimos mercados bajistas, nuestro Indicador del Lado Vendedor emitió una señal de «Venta» a menos de seis meses del máximo del mercado (y estuvo muy cerca antes del mercado bajista de 2022). El SSI se encuentra en territorio neutral, aproximadamente a medio camino entre una señal de compra y una de venta, por lo que no se ha disparado”, explican.

Las expectativas de crecimiento a largo plazo. Sobre ello señala que cuando las expectativas son elevadas, es más probable que los valores decepcionen, y viceversa. Ahora mismo estás expectativas llevan más de un año aumentando, pero “siguen siendo bajas”, matizan.

Elevada actividad de fusiones y adquisiciones. El informe señala que un aumento de las operaciones puede ser señal de confianza y de un tramo final del ciclo en busca de oportunidades de crecimiento. El número de operaciones de fusión y adquisición aumentó constantemente antes de la burbuja tecnológica, la crisis financiera mundial y el mercado bajista de 2022. “La actividad de fusiones y adquisiciones ha aumentado en los últimos doce meses, pero está muy por debajo del umbral”, advierte.

PER alto e IPC. Según la entidad, la valoración y el IPC han tenido una relación mayoritariamente inversa, en la que una mayor inflación tiende a deprimir las valoraciones sobre todo por el mayor beneficio de los beneficios nominales. Por lo general, el S&P 500 ha alcanzado su máximo después de que la suma del PER y el IPC interanual se situara al menos una desviación estándar por encima de la media de 10 años. El actual PE móvil de 24 y el IPC del 3,3% interanual (suma = 27) está 0,9 desviaciones estándar por encima de la media, justo por debajo del umbral de activación.

Acciones caras frente a acciones baratas. Otro factor es este: en cinco de los últimos siete picos del mercado, el precio medio de mercado bajo ha sido inferior al precio medio de mercado alto en al menos 2,5 puntos porcentuales en los 6 meses anteriores. A pesar de lo que parece un entorno de mercado anti-valor, este indicador no se ha disparado.

Pendiente de la curva de rendimientos. Según explica, una curva de rendimientos invertida (los tipos a largo plazo caen por debajo de los tipos a corto plazo) indica un debilitamiento de las expectativas de crecimiento. “En cinco de los ocho mercados bajistas anteriores, la curva de rendimientos se invirtió en algún momento dentro de los seis meses anteriores. La curva de rendimientos lleva invertida desde julio de 2022, la inversión continua más larga de la que se tiene constancia”, indican.

Indicador de tensión crediticia (CSI) de BofA. Se trata de una medida de las condiciones crediticias basada en la volatilidad, el acceso al crédito, el apalancamiento, las migraciones de calificación, la angustia, la dispersión y la difusión. Este indicador tiende a caer precipitadamente antes de los picos de los mercados de renta variable. En tres de los cinco últimos mercados bajistas, el CSI cayó por debajo de 0,25 en los seis meses siguientes al máximo del mercado. Actualmente, el CSI no se dispara al situarse en 0,39.

Endurecimiento de las condiciones de crédito. Por último, explica: “Los bancos suelen empezar a endurecer las normas de concesión de créditos antes de los picos del mercado, según los datos de la Senior Loan Officer Opinion Survey sobre el porcentaje de bancos que endurecen los préstamos comerciales e industriales a grandes empresas. Con un 16% de bancos endureciendo el crédito en el primer trimestre, este indicador se dispara actualmente”.

Desde la óptica del inversor

Según la experiencia de Bank of America, los inversores citan reglas que abarcan la valoración, el análisis técnico, la geopolítica, la macroeconomía, las finanzas conductuales e incluso las tendencias de los dobladillos de las faldas como indicadores de los máximos y mínimos del mercado. “Revisamos y destacamos los indicadores que generalmente han precedido a un máximo del mercado dentro de una ventana predecible y han dado menos falsos positivos que otros indicadores que seguimos. No existe un único santo grial, pero la confluencia de estas señales puede poner de manifiesto un creciente riesgo a la baja”, afirman.

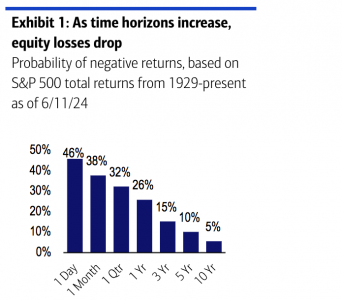

Ante esta reflexión, Bank of America se muestra cauto a la hora de señalar si es mejor vender pronto o tarde en los máximos del mercado. En este sentido sostiene que ninguna de las dos cosas. “Permanecer invertido suele ser mejor que la venta emocional. Con una previsión perfecta, vender entre 1 y 3 meses antes habría protegido a los inversores, ya que las ganancias sacrificadas habrían sido inferiores a las pérdidas de los 1 a 3 meses siguientes. Pero la compensación se neutraliza a los 6 meses y se inclina hacia lo positivo para periodos de tenencia de más de 12 meses. En el caso del S&P 500, el tiempo está literalmente de su lado: la probabilidad de pérdida en un periodo de tenencia de 1 día es aproximadamente equivalente a lanzar una moneda al aire, pero cae precipitadamente a medida que se amplían los horizontes temporales”, argumenta en su informe.