Foto cedidaSilvia Amorós, nueva directora de Davies Banking & Markets EMEA Practice.

Silvia Amorós ha sido nombrada directora de DaviesBanking & Markets EMEA Practice. Tras nueve años trabajando en la subdivisión de consultoría en Davies (antes llamada Sionic), la compañía la ha promocionado y seleccionado para dirigir la empresa junto con Michael Lutterod, colaborar en el Reino Unido.

Amorós es especialista en gestión empresarial, de operaciones y gestión del ciclo de vida del cliente (CLM, por sus siglas en inglés) y cuenta con amplia experiencia en la creación de modelos operativos sostenibles para bancos mundiales. Con conocimientos especializados y capacidad para implantar sistemas, ejerce como asesora de confianza y socia de implementación para clientes, apoyando su estrategia del modelo operativo y dirigiendo proyectos complejos.

A su vez, Silvia ha aumentado la oficina del bufete en Madrid y diversificado la base de clientes. Asimismo, ha elevado los objetivos de la oferta de CLM a escala mundial, ha mejorado los márgenes brutos del servicio de externalización (nearshoring) y ha reforzado la estrategia de crecimiento de B&M EMEA fomentando una cultura orientada al producto, lo que impulsa el desarrollo del producto y aumenta la colaboración y las oportunidades de venta cruzada. A principios de este mes, Silvia estará a las órdenes de Pino Vallejo, quien fue nombrado Director General de Consultoría en Davies.

Consultoría Davies incorpora ocho prácticas especializadas y dirigidas por expertos que atienden a clientes de todo el mundo: Gestión de Activos y Patrimonios, Banca y Mercados, Experiencia al Cliente, Garantías, Delitos Financieros, Cumplimiento Normativo, Seguros, Personas y Rendimiento Organizativo, y Operaciones Especializadas. Consultoría Davies forma parte de la división “Global Solutions” en Davies, que también incorpora la plataforma tecnológica SaaS de la firma, así como los servicios de seguros y la contabilidad forense, dirigidos por el CEO de Global Solutions, Mark Grocott.

«Estoy encantada de dirigir el área de Banca y Mercados en EMEA. Me considero muy afortunada de haber podido evolucionar y crecer junto con la empresa en la que me incorporé hace nueve años. Hemos cosechado grandes éxitos y estoy deseando seguir avanzando para llevar el negocio al siguiente nivel», ha señalado Amorós.

Por su parte, Pino Vallejo, director general de Consultoría Davies, ha declarado: «Me alegra ver el ascenso de Silvia a la dirección del área de Banca y Mercados de EMEA, en conjunto con Michael. Consultoría Davies se compromete a apoyar a nuestros colaboradores, capacitándoles para desarrollarse continuamente a lo largo de sus carreras y Silvia es el ejemplo perfecto».

Foto cedidaRafael Juan y Seva, Pablo Martínez-Arrarás, Iván Carrillo, Pablo Arjona y Javier Nicieza.

Con el objetivo de abordar los desafíos y oportunidades que afrontan los multifamily offices tanto en España como en Latinoamérica, el grupo español iCapital reunió a las principales firmas de asesoramiento que actúan a ambos lados del Atlántico, y que dan servicio tanto a familias latinoamericanas como españolas, para hablar sobre los retos de crecimiento, la tecnología o la regulación, así como las oportunidades que supone para estas firmas ofrecer un servicio independiente y con una visión holística del patrimonio del cliente.

Bajo el título de “Retos de los multifamily offices en el asesoramiento patrimonial global: similitudes y diferencias de las familias latinoamericanas y españolas”, intervinieron en el encuentro Pablo Martínez-Arrarás, socio fundador del grupo iCapital Wealth ManagmentSolutions, que ofrece desde 2006 un servicio integral a familias e instituciones; Iván Carrillo, consejero delegado de Creuza Advisors EAF, una empresa de asesoramiento financiero constituida en España en 2023 pero con una extensa trayectoria previa en Perú; Javier Nicieza Arias, director comercial de Alterna Inversiones y Valores, gestora española filial del grupo financiero mexicano Actinver; Rafael Juan y Seva, socio consejero de Wealth Solutions, presente en Latinoamérica, España y Estados Unidos, y Pablo Arjona, Managing Partner de MdF Family Partners, compañía de asesoramiento patrimonial independiente también con presencia internacional a través de WE Family Offices (EE.UU.) y WREN Investment Office (Reino Unido).

Retos y oportunidades

Los ponentes iniciaron la intervención, moderada por la redactora jefa de Funds Society España, Alicia Miguel, destacando el servicio integral de asesoramiento que aportan, de manera independiente, sin custodia ni productos propios, un modelo que en su momento muchos consideraban imposible de llevar adelante. Y que se extiende, más allá de la cartera de inversiones, hasta la estructura de patrimonio que quieren construir los clientes, la gobernanza o la formación financiera, así como el legado que cada familia quiere transmitir.

“Más que de retos me gustaría hablar de oportunidades, tanto en España como en Latinoamérica”, señaló Pablo Martínez-Arrarás, “porque hay pocas firmas haciendo este trabajo de la manera en que lo hacemos”. Uno de estos desafíos es la escalabilidad, debido a las características muy diferenciadas de cada cliente. Pero también la captación y mantenimiento del talento, dentro de una industria en la que como empresas de asesoramiento pequeñas y con un perfil muy específico, se compite con grandes instituciones bancarias.

“Creo que el catalizador en todos nuestros casos siempre lo vamos a encontrar dentro de la industria en soluciones tecnológicas y también para hacernos más conocidos, manteniendo a la vez la reserva que nos exigen los clientes”, indicó por su parte Pablo Arjona.

Regulación y retrocesiones

Todos los participantes de la mesa coincidieron en apoyar la eliminación de las retrocesiones, que en su caso evitan con productos que no las incluyen o bien devuelven íntegramente a los clientes.

También subrayaron la importancia de la regulación, si bien consideran que en España es excesiva, sobre todo para las firmas más pequeñas. “La regulación ha venido muy bien y ha creado un filtro inicial que es bueno”, dijo Rafael Juan y Seva. “Pero creo que estamos en un punto de cierta sobrerregulación”.

Relacionado con ello, uno de los temas clave para los próximos años será la ciberseguridad, que también requiere personal especializado, inversiones y genera mayores costes. La Ley de Resiliencia Operativa Digital (DORA), el reglamento de la Unión Europea que afecta a los servicios financieros, “va a ser una vuelta de tuerca importante”, añadió Juan y Seva, que se mostró por ello crítico sobre la proporcionalidad de la norma.

Diferencias entre clientes latinoamericanos y españoles

España está “de moda” entre los clientes latinoamericanos, cuyo mercado tradicional es Estados Unidos, si bien quieren diversificar su negocio también en Europa. “Básicamente nos enfocamos en que el cliente se sienta seguro con carteras conservadoras, que es lo que busca un cliente de un país latinoamericano: protección de capital y que su dinero no se devalúe”, indicó Nicieza.

Iván Carrillo consideró a pesar de ello que la historia de incertidumbre política, económica, jurídica y de inseguridad personal que traen consigo los latinoamericanos hace que su perfil sea de tomar más riesgo que un español. Asimismo, la cercanía de Estados Unidos los ha acostumbrado más a hacer inversiones en la parte alternativa.

Por otra parte, Juan y Seva añadió que como asesores españoles que trabajan en América Latina, lo que los acerca es la visión compartida de las relaciones familiares y una cercanía que no tienen por ejemplo con firmas estadounidenses.

Otra diferencia clave es el menor apetito por las inversiones ESG, tanto en Latinoamérica como en Estados Unidos, destacó Nicieza. Estos clientes prefieren canalizar sus objetivos sociales a través de la filantropía “y no por exigencias que le vengan dadas por otros”.

Los ponentes coincidieron en que aunque la presencia física cercana no es indispensable (“no se trata de dónde, sino de cómo”), sí lo son el contacto personal y habitual con los clientes. Miami y Madrid son las dos ciudades preferidas como sede de sus asesores porque suelen visitarlas en sus viajes privados y acercarse a las oficinas.

En un modelo de negocio que combina diferentes familias y numerosos depositarios distintos, también se destacó el papel de la tecnología para poder tener información en un plazo razonable y poder presentársela al cliente, así como a la hora de llevar a cabo tareas repetitivas.

El negocio a cinco años vista

Para Nicieza, el objetivo de Alterna para los próximos cinco años es “triplicar su negocio actual”. Además –añadió- con crecimiento inorgánico, que es hacia donde cree que se encamina el mercado que cubre a los países latinoamericanos, donde la deslocalización de capitales es fundamental. Cree además que llegarán a España más competidores latinoamericanos a cubrir este mercado.

En el caso de iCapital, Martínez-Arrarás espera una dinámica de crecimiento que continúe la de los últimos años. “La sobrerregulación y la exigencia de inversión en tecnología constituyen barreras de entrada. También la generación de un equipo de trabajo de nivel, y por eso confío en que seamos capaces de atraer talento del sector financiero para seguir creciendo, con muchos retos pero también oportunidades”.

“Tenemos que estar al día con el sector y las familias, en el sentido de que no podemos seguir haciendo lo mismo”, destacó Arjona, de MdF. “Seguir creciendo con familias españolas e internacionales y prestando mucha atención a la captación y desarrollo de talento”.

Juan y Seva también prevé un mercado en crecimiento para Wealth Solutions, a un ritmo que les permita doblar el tamaño cada cuatro años. “Creo que el reto es que ese crecimiento a nivel de clientes y de activos tiene que venir acompañado de un crecimiento de equipo, que es quizás lo más difícil en nuestro modelo de negocio. Y luego pienso que la regulación será un tema clave, porque va a suponer la expulsión de algunos, o fusiones, a medida que el mercado madure”.

Finalmente, Carrillo, de Creuza, observa un segmento creciente de jóvenes con riqueza a mucho menor edad, que tendrá que ser atendida por un servicio más tecnológico. “Estas personas pegadas a un aparato y con menor necesidad de conversar con otras personas, te permiten comenzar a manejar portafolios de inversiones desde un equipo. Y eso va a generar un espacio nuevo para este tipo de compañías”.

DWS ha anunciado el nombramiento de Ulrich von Creytz como director de Real Estate para Europa. Von Creytz, que estará basado en Fráncfort, reportará a Clemens Schaefer, director Global de Real Estate, APAC y Europa.

Desde su nuevo cargo, Ulrich aprovechará su amplia experiencia en las relaciones con clientes y su profundo conocimiento del sector inmobiliario europeo, adquirido a lo largo de 20 años, para mejorar la orientación, tanto al cliente como al capital, del proceso de inversión de la plataforma. Apoyado en el enfoque temático de inversión de DWS, impulsará el posicionamiento en el mercado y la estrategia de la entidad en el segmento inmobiliario, trabajando en estrecha colaboración con la estrategia de la plataforma europea, la gestión de carteras y las transacciones.

Ulrich se incorporó a la empresa en 2004 y ha ocupado varios puestos directivos en el sector inmobiliario. Más recientemente, fue director de Especialistas Real Estate para EMEA, supervisando equipos en Fráncfort y Londres. Ha desempeñado un papel fundamental en el crecimiento de las relaciones con los clientes, demostrando su capacidad para alinear los temas de inversión y la oferta de productos con los objetivos de inversión estratégicos de los clientes. Además, como miembro del consejo de administración durante casi una década, Ulrich ha participado activamente en las decisiones de inversión de los consejos de dos entidades jurídicas, en línea con la estrategia y dentro de los parámetros de las obligaciones fiduciarias de DWS para ofrecer los mejores resultados y rendimiento a los inversores.

Se unirá al Comité de Inversiones de Europa de DWS y mantendrá sus dos puestos en el consejo de Alemania. Clemens Schaefer, director global de Real Estate, APAC y Europa, ha declarado: “Confío en que la dilatada experiencia y la capacidad estratégica de Ulrich generarán un impacto positivo en el proceso de inversión, alineando los temas de inversión y las fuentes de capital”. Y añadió: “Sus sólidas relaciones construidas a través de la plataforma, la industria y nuestra base de inversores desempeñarán un papel fundamental en la configuración del futuro crecimiento de la plataforma inmobiliaria de DWS a nivel europeo”.

En palabras del propio Ulrich von Creytz, nuevo director de Real Estate en Europa, “este puesto es un gran honor dada la larga trayectoria en DWS como gestor líder de inversiones en Real Estate en Europa. Estoy deseando definir una agenda de inversión en torno a la creación de valor y crecimiento, alineada con las aspiraciones de nuestros clientes”. Y añadió: “Estamos empezando a ver algunas oportunidades atractivas en los mercados inmobiliarios europeos. Esto está impulsado por una ventana de oportunidad para los inversores dispuestos a entrar en el mercado en los próximos 2 o 3 años que creemos que podrían beneficiarse de la fuerte recuperación esperada”.

Ulrich es licenciado en Derecho por la Universidad de Friburgo, licenciado en Derecho por el Tribunal Superior de Justicia de Berlín; doctor en Derecho Constitucional por la Universidad de Friburgo y especialista inmobiliario por la European Business School.

Las decepcionantes cifras de ventas al por menor, que alimentan las dudas sobre la fortaleza de la economía de los últimos tres trimestres en Estados Unidos, muestran una clara pauta de ralentización: un crecimiento del 4,9% en septiembre de 2023, un 3,4% en diciembre y un 1,3% -revisión a la baja mediante- en marzo de este año.

Combinado con las revisiones a la baja de los datos anteriores, son un riesgo evidente para el dato de PIB del trimestre en curso, además de mostrar con más claridad un menor apetito por el gasto en los hogares estadounidenses.

El dato prácticamente no experimentó cambios respecto al mes anterior, creciendo apenas un 0,1% intermensual en mayo, cuando el consenso de economistas apuntaba a un 0,3%. Un descenso del 2,2% intermensual en las ventas de las gasolineras lastró el resultado global, aunque las ventas minoristas -excluidos los automóviles y la gasolina- decepcionaron por un margen aún mayor que las ventas minoristas globales. El grupo de control (que interviene en el cálculo del PIB) se comportó relativamente mejor, con una subida del 0,4%, pero decepcionó de todos modos.

La caída de la inflación y el descenso de los precios de la gasolina (-2,2%) afectaron negativamente, pero además las cifras nominales de ventas al por menor de abril también se revisaron a la baja. En la misma línea, las ventas minoristas ajustadas al coste de la vida, que se publican con retraso, se contrajeron un 0,2% intermensual en abril, a pesar de que la disminución del IPC favorecía un dato al alza.

El pronóstico de la Fed de Atlanta (GDPNow), de un 3,08% para el periodo abril-junio, o el de la Fed de Nueva York (GDP Nowcast), que apunta a un saludable 1,91%, muestran una economía todavía creciendo por encima de su potencial de largo plazo.

No obstante, la debilidad de las ventas minoristas es coherente con una economía estadounidense que está perdiendo inercia. Como venimos comentando, el agotamiento de los casi 2,5 billones de dólares de ahorro acumulado durante la pandemia, la disminución en el impulso fiscal, el efecto diferido de las subidas de tipos y el endurecimiento en las normas de concesión de préstamos y el enfriamiento en actividad en el mercado laboral, cada vez más evidente, anticipan un bache en el crecimiento económico.

Estos aspectos, además de la inversión, son muy relevantes para ubicarnos en el mapa de la recesión.

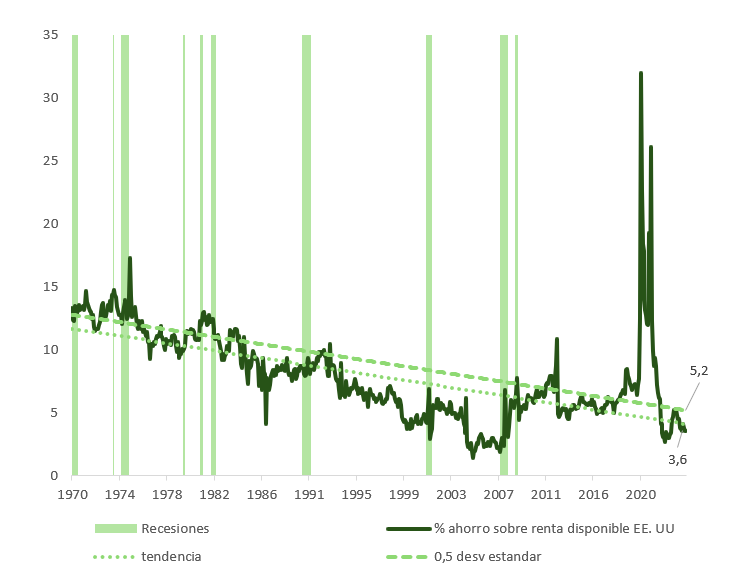

El 70% del PIB estadounidense lo soporta el consumo de las familias. El consumo, a su vez, se sostiene sobre tres pilares: el ahorro, las rentas del trabajo, y el crédito. Estos tres pilares están, en mayor o menor medida, cediendo. Como explicamos más arriba, el extra de ahorro que han disfrutado los estadounidenses los dos últimos años ya se ha gastado.

Las familias con menores niveles de ingresos, pero con mayor propensión al consumo, son las más afectadas, algo que evidencia el fuerte aumento en el uso de tarjetas de crédito para compensar la pérdida de poder adquisitivo. No obstante, este es un crédito caro (~21,6% de media al año) y la mora (+90 días) se ha incrementado en un 40,8% desde finales de 2022, situándose en niveles que no veíamos desde 2012. Como vemos en la gráfica, un repunte en el porcentaje de ahorro sobre renta disponible a ~5% sería un aviso del cambio en las preferencias de las familias del consumo hacia un incremento en el ahorro.

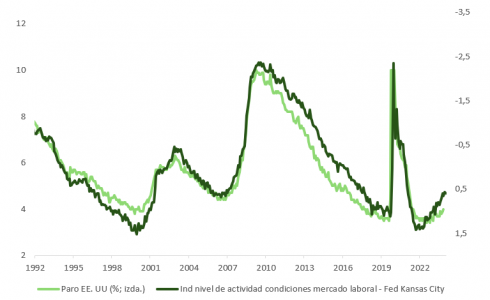

Respecto a las rentas del trabajo, y como hemos venido explicando en las últimas entregas, el mercado de trabajo está enfriándose rápidamente. La semana pasada mostrábamos una gráfica del subcomponente de empleo en la encuesta NFIB de pymes y, como este anticipaba, un repunte en el paro. El informe JOLTS, al que hemos hecho mención en repetidas ocasiones, muestra una diminución en ofertas y en renuncias voluntarias de empleo. Asimismo, las horas trabajadas están cayendo, se está produciendo una sustitución de contrataciones por trabajo temporal y la inmigración, después de dos años en los que ha sumado más de 6 millones a la fuerza laboral, va a dejar de aportar tan positivamente. Esta semana, y como resumen de todo ello, les mostramos cómo el indicador agregado de condiciones en el mercado laboral apunta a una tasa de desempleo que se acercaría los próximos meses al 5%.

Nivel de actividad: mide el estado actual de los mercados laborales. En mayo, subió de 0,57 a 0,60, manteniéndose por encima de su media histórica (más alto, menor dinamismo y más paro).

Impulso: refleja la dirección y la inercia de la tendencia. En mayo, disminuyó ligeramente de 0,15 a 0,12, manteniéndose cerca de su media histórica.

Hay que tener en cuenta que el LMCI puede haber continuado deteriorándose. Muchas de esas 24 series reflejan las condiciones que encontrábamos a finales de mayo. Por ejemplo, los datos de la Encuesta de Hogares de la Oficina de Estadísticas Laborales (o Household Survey) son del período de referencia del 12 al 18 de mayo. De igual manera, incorpora la actualización de la encuesta JOLTS de abril, que probablemente haya continuado empeorando.

Y también respecto a los ingresos corrientes por salarios, nuestros cálculos apuntan a un deterioro inminente en el crecimiento en nóminas que estimularía el ahorro, desincentivando el gasto.

Las condiciones de acceso al crédito, de acuerdo con la encuesta SLO de la Fed, han dejado de endurecerse, pero se mantienen en niveles onerosos que no estimulan la demanda. El uso de tarjetas de crédito se ha disparado, sobre todo entre las familias de menor poder adquisitivo, y el tipo de interés supera el 21% de media.

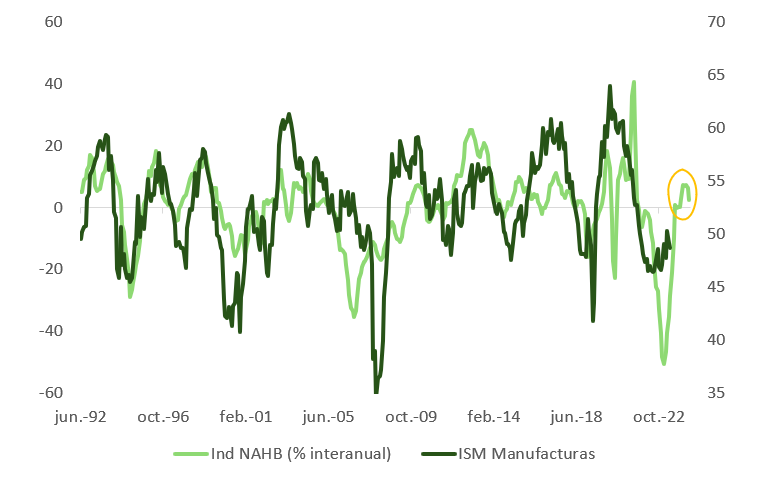

Aunque el sector manufacturero encadena un primer trimestre de recuperación, parece complicado que vaya a contrarrestar en su totalidad el impuso negativo por el lado del consumo. De hecho, el último dato de confianza en el sector de construcción de vivienda (NAHB) puede estar anticipando un cambio en la tendencia alcista de las encuestas de actividad industrial.

Los efectos riqueza de la vivienda -y los precios de las acciones- son tenues y el consumo representa dos tercios de la economía.

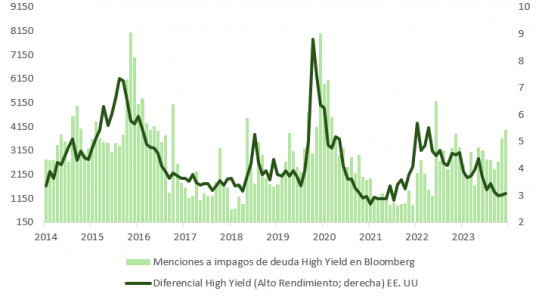

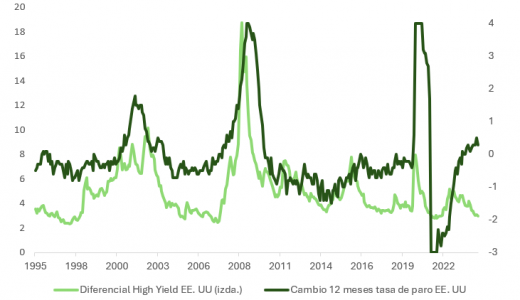

A pesar de la falta de visibilidad en lo que a panorama macro se refiere y, por lo tanto, lo arriesgado de hacer pronósticos, la probabilidad de recesión en EE.UU. está aumentando, y será mayor a medida nos vayamos aproximando al año próximo. Por eso, tácticamente, nos hemos mantenido cerca de la neutralidad. Los impagos, y las noticias relacionadas con los mismos, han aumentado considerablemente desde abril -como también lo ha hecho el desempleo, aunque desde mínimos históricos-, mientras que los diferenciales de crédito de alto rendimiento continúan descendiendo hacia zona de mínimos.

Esta proyección refuerza el argumento a favor de que la Reserva Federal pueda sorprender con dos recortes este año, dando continuidad a la recuperación en precios de deuda pública. Los objetivos para 2024 del resumen de proyecciones económicas del banco central estadounidense (desempleo en 4% y PCE subyacente en 2,8%) están cumplidos.

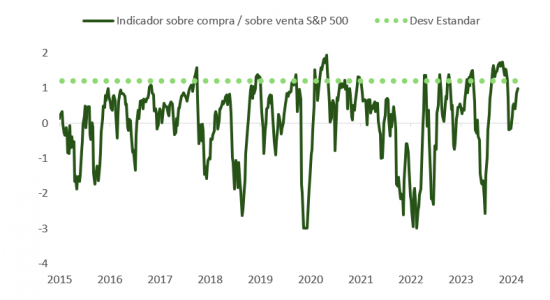

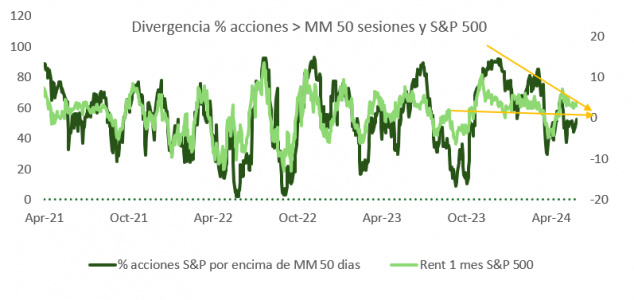

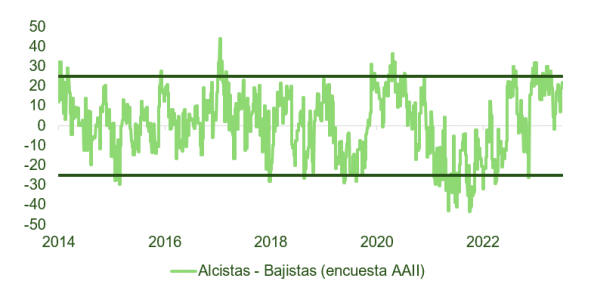

A corto plazo, la bolsa vuelve a mostrar indicios de sobrecompra, complacencia y divergencias que pueden resolverse de forma desfavorable para el precio de las acciones. Una corrección de un 5-7%, con la rentabilidad del bono del Tesoro a la baja y unas perspectivas de crecimiento en beneficios por acción de doble digito, podría ofrecer oportunidades a los inversores más ágiles. Sin embargo, el impacto sobre los índices de acciones no es tan evidente en el medio plazo, en la medida en que una desaceleración pronunciada representaría una clara amenaza para las optimistas proyecciones de los analistas. Y recordemos que el PER 12 meses está en el percentil 3% más caro desde 1881, y los márgenes operativos en el 14%, frente a la media del 12% de los últimos 35 años.

Pixabay CC0 Public Domain. Scharf Investments lanza el primer fondo UCITS junto a iM Global Partner

El descenso de la tasa de fertilidad (número medio de nacimientos por mujer) es una realidad a nivel global acorde a los datos del Banco Mundial. En 1970 el número de hijos por mujer era de media un 4,7, mientras que se espera que este año la cifra descienda hasta 2,3 con países como Irán, Brasil y Corea sufriendo los mayores descensos.

Muchos de ellos tienen ahora una tasa de reemplazo por debajo del 2,1 (cifra considerada apropiada para mantener un nivel de población estable en países desarrollados).

A medida que la esperanza de vida crece y el número de nacimientos se reduce, los sistemas de pensiones, los costes sanitarios y los mercados laborales se verán en una situación más complicada, según Mapfre AM.

DNB Asset Management, filial al 100% del proveedor de servicios financieros de Noruega DNB Group, quiere seguir creciendo y, para ello, va a simplificar su estructura de gestión, a incrementar el equipo de ventas en los mercados locales y a establecer nuevas estrategias. «Observamos un aumento de la demanda de soluciones de inversión temáticas y nórdicas, y estamos dando forma a la organización para ofrecer nuestra selección boutique de fondos a un mercado más amplio», explica Amra Koluder, responsable de Clientes Internacionales y Distribución.

Las regiones de Iberia, Dach (Alemania, Austria y Suiza) y Francia forman un «eje» estratégico en Europa para la firma, por lo que DNB AM está reforzando los equipos en los mercados en expansión -España y Suiza- para estar más cerca de sus clientes. También se incorporarán nuevos ejecutivos al equipo de Francia, donde Jessy Coadou es responsable de ventas desde principios de año.

Liderado por Amra Koluder, el equipo directivo formado por Anne Fauchet, Malte Kirchner y Mikko Ripatti se enfocará en la expansión del negocio internacional. «Estamos aunando responsabilidades y queremos ser aún más potentes en los mercados locales», aseguró.

Mike Judith ha decidido dejar la empresa tras 14 años para dedicarse a nuevos retos profesionales. Koluder quiso agradecer a Judith «su especial compromiso durante estos años» y destacó que «ha sido una parte importante de nuestra visión de construir una «boutique alfa» nórdica especializada y en crecimiento».

DNB se centra especialmente en los fondos temáticos. Sus 49 gestores y analistas de carteras en Noruega gestionan más de 85.000 millones de euros en nombre de clientes institucionales y privados. Cuentan con el apoyo de sistemas integrados de gestión de riesgos, así como de un equipo ESG líder en el sector, cuyo objetivo es ayudar a los inversores europeos a lograr rentabilidades atractivas. En cuanto a productos, este año se añadirán, entre otros, un fondo de biotecnología y estrategias de bonos climáticos.

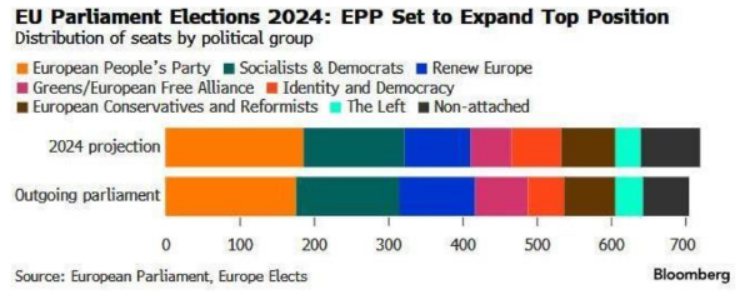

Las pasadas elecciones europeas han dejado un panorama de incertidumbre política que afecta a las plazas financieras. El auge de partidos de extrema derecha, aunque esperado, genera bastante escepticismo en los mercados europeos. Una incertidumbre a la que hay que sumar las elecciones presidenciales en Estados Unidos, en el último trimestre del año, y que se ha acrecentado, a corto plazo, con la convocatoria de elecciones anticipadas en Francia.

Los expertos de las firmas de inversión han analizado el impacto de esta incertumbre, presente y futura. Por ejemplo, según resume John Plassard, Senior Asset Specialist de Mirabaud, «los resultados hechos públicos a última hora del domingo mostraron que las formaciones políticas centristas perdieron algunos escaños, pero conservaron una clara mayoría de más de 400 escaños en la asamblea de 720 escaños. Sin embargo, el punto clave es que la extrema derecha ha logrado un claro avance y es cada vez más capaz de ser una fuerza perturbadora y desestabilizadora en la Unión Europea.

“La votación indica que los vientos dominantes se han vuelto más fríos para una parte de la política europea y subraya que el impulso de la extrema derecha durante la última década aún no ha alcanzado su punto álgido. Se espera que los grupos del Parlamento Europeo con una agenda nacionalista y antiinmigración controlen ahora unos 130 escaños, un resultado mejor que en las últimas elecciones de 2019. Los partidos de derechas gobiernan ahora en solitario o en coalición en siete de los 27 países de la Unión Europea. Esto era impensable hace poco tiempo. La derecha ganó terreno en todo el continente a medida que los votantes se centraban más en el nacionalismo y la identidad, a menudo vinculados a la inmigración y a algunas de las políticas de guerra cultural en torno a cuestiones de género y L.G.B.T.Q. que han ganado terreno en Estados Unidos. Las elecciones pusieron de manifiesto la debilidad de los gobiernos francés y alemán, principales miembros de la Unión Europea”, añade John, quien señala que los Verdes parecen ser los grandes perdedores.

Ahora, el siguiente paso es saber si Ursula von der Leyen continuará en la presidencia. Según señalan Martin Wolburg y Paolo Zanghieri economistas senior de Generali AM, parte del ecosistema de Generali Investments, «la victoria del PPE no implica un nuevo mandato para Von der Leyen. De hecho, la tarea inicial del Parlamento Europeo recién elegido será elegir a su presidente en la primera sesión plenaria, del 16 al 19 de julio, antes de la pausa de agosto». A continuación, probablemente en septiembre, el Parlamento Europeo deberá aprobar por mayoría absoluta o vetar al presidente de la Comisión Europea, que es propuesto por el Consejo Europeo teniendo en cuenta las últimas elecciones europeas. Después, el Consejo propone a los Comisarios, uno por cada Estado miembro. A continuación, deben comparecer ante las comisiones parlamentarias para ser oídos. A continuación, se pide al Parlamento que apruebe la Comisión en su conjunto. Con esta aprobación, la nueva Comisión es nombrada formalmente por el Consejo Europeo por mayoría cualificada para un mandato de cinco años, hasta las próximas elecciones de 2029.

«Es importante tener en cuenta que el hecho de que el PPE prevalezca como el grupo más fuerte no implica automáticamente que la Sra. von der Leyen, del PP, sea la presidenta. El llamado Spitzenkandidat o enfoque del candidato principal significa que el candidato del grupo más numeroso asumiría la Presidencia. Este proceso tuvo lugar en 2014 por primera vez, pero su legitimidad fue impugnada por el Consejo y no se aplicó tras las elecciones de 2019. La señora von der Leyen necesita aproximadamente el doble de votos que el PPE y ni siquiera está claro que todo el PPE vaya a respaldarla de manera uniforme. La historia de las votaciones muestra que entre el 15% y el 30% de los eurodiputados no se alinean con las órdenes de grupo en votaciones secretas específicas y, dada la escasa mayoría de la supergran coalición que se espera, una mera deserción del 10% dentro de la coalición socavaría su candidatura. No olvidemos que en 2019 la mayoría que respaldaba a von der Leyen tenía sobre el papel una ventaja de 79 votos, pero finalmente su candidatura ganó por solo 9 votos, gracias al apoyo crítico de los miembros no alineados del M5S. Por tanto, el proceso para la composición de la Comisión y la elección de su presidente puede alargarse más de lo previsto y prolongarse hasta el cuarto trimestre», apuntan los economistas de Generali AM.

Incertidumbre y mercados

Si busamos el significado de este cambio político en los mercados, la palabra clave, para Plassard, es incertidumbre. «El posible cambio de gobierno en Europa puede provocar volatilidad en los mercados, ya que los inversores no están seguros del futuro del panorama político y sus políticas. Además, puede haber cierto estancamiento de las políticas, ya que cualquier reforma económica o legislación en curso puede verse paralizada, lo que podría retrasar importantes decisiones económicas. Esto podría tener impacto en la confianza de los inversores. Creo que en función de las alianzas que puedan producirse (o no) en Europa, la confianza de los inversores podría deteriorarse (o mejorar) en caso de inestabilidad política. La inestabilidad política puede afectar al valor de la moneda, haciendo fluctuar los tipos de cambio, lo que repercute en el comercio y la inversión internacionales. Por último, la nueva gobernanza en Europa podría dar lugar a cambios en las políticas económicas, que podrían tener consecuencias a largo plazo para el crecimiento, el empleo y el gasto público”, concluye el experto de Mirabaud.

Según destaca Diego Bobadilla, Head of Portfolio Solutions de BTG Pactual, las bolsas europeas cayeron después de los resultados favorables para la derecha y grupos conservadores/nacionalistas en el parlamento europeo. En especial, la bolsa francesa reaccionó negativamente después de que Macron anunciara el adelanto electoral. «Las caídas de las bolsas están relacionadas con la incertidumbre y a mayores dificultades de gobiernos más extremos para facilitar el comercio global. Al disminuir la globalización se pierden eficiencias, no obstante, existen ciertos mercados que se ven beneficiados de este tipo de movimientos políticos a nivel global«, afirma.

Para Bobadilla, para invertir es posible sacar provecho de dos escenarios: «Economías que se vean favorecidas de medidas proteccionistas y economías que se vean favorecidas de movimientos políticos que no logren generar consensos para hacer reformas. A modo de ejemplo, en Estados Unidos medidas proteccionistas y de disminuciones de impuestos darían un impulso a su economía interna. En Europa, Francia viene impulsando reformas de responsabilidad fiscal que probablemente serían mantenidas por un eventual gobierno de derecha” , explica el experto de BT Pactual.

Es cierto, según recuerda Martin Wolburg y Paolo Zanghieri, economistas senior de Generali AM, parte del ecosistema de Generali Investments, que tras las elecciones el euro perdió terreno frente al dólar inmediatamente después de conocerse los primeros datos. «La renta variable europea también sufrió, especialmente los bancos franceses. A medio plazo, los efectos indirectos de las elecciones de 2024 relacionados con la gobernanza fiscal y la posibilidad de una mayor integración podrían afectar a los mercados, especialmente a la deuda pública. Las iniciativas de mutualización beneficiaron a las economías más endeudadas; en cambio, una mayor fragmentación y la falta de avances en los hitos clave para completar la UEM y restablecer la competitividad de la UE actuarían en sentido contrario», señalan.

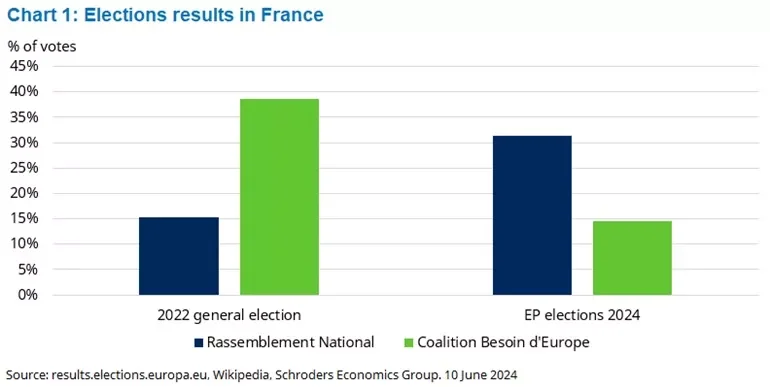

Elecciones en Francia

No solo las alianzas políticas en el nuevo Parlamento Europeo preocupan al mercado, las futuras elecciones en Francia, y el motivo y modo en que han sido convocadas, también suponen un elemento de incertidumbre. De hecho, el caso de Francia es el que más incertidumbre y confusión causa a los expertos. “Consideramos que este riesgo de evento es negativo para los diferenciales de los bonos del Estado francés (OAT) y vemos que las valoraciones son justificadas en un rango de 65 a 70 puntos básicos en relación con los Bunds alemanes. Es probable que veamos un rendimiento inferior adicional en comparación con España y los bonos supranacionales, al menos justificando los movimientos recientes. Destacamos que aún queda mucha incertidumbre en esta etapa. No está claro cuál será el cálculo político preciso a nivel de la UE y la campaña política doméstica en Francia aún no ha comenzado. Lo que sí está claro es que esto es una sorpresa con pocas implicaciones positivas evidentes para el mercado de OAT. Francia sigue siendo un crédito altamente calificado con instituciones sólidas y un jefe de estado pro-UE, y la ausencia de retórica anti-euro en medio del riesgo de evento probablemente contendrá los diferenciales y su volatilidad en general», explica Peter Goves, responsable de Análisis de deuda soberana de mercados desarrollados de MFS Investment Management.

“Las próximas elecciones parlamentarias francesas, que se celebrarán en unas semanas, serán cruciales para determinar la capacidad del presidente Macron para dirigir la agenda fiscal de Francia y el impulso reformista de cara a las próximas elecciones presidenciales de 2027. Sin embargo, no está claro hasta qué punto, las preferencias de voto de los franceses en las elecciones parlamentarias diferirán de las elecciones europeas, que normalmente han favorecido los votos de protesta con una participación relativamente baja», añade Thomas Gillet y Brian Marly, analistas de países soberanos y sector público para Scope Ratings.

Estos analistas observan tres posibilidades sobre las próximas elecciones francesas. En el caso de una victoria de Macron, los analistas de Scope explican que en el plano positivo para el crédito destaca la ampliación de la actual coalición de gobierno para incluir a otros partidos centristas, lo que podría garantizar la continuidad de las políticas y mitigar la influencia de las fuerzas políticas radicales a corto plazo.

“En este escenario, incluso los avances parciales en las reformas que reducen los déficits fiscales mayores de lo esperado y abordan las rigideces del mercado laboral apoyarían en cierta medida los fundamentales crediticios de Francia. Sin embargo, la diversidad de prioridades políticas entre los posibles socios de la coalición podría poner a prueba la capacidad de Macron para llegar a un consenso sobre las reformas que el gobierno debería llevar a cabo», afirman Gillet y Marly.

Existe también la posibilidad de que se mantenga una configuración similar en el Parlamento y en este caso, los analistas opinan que el impacto sobre el impulso reformista podría ser neutro, ya que el capital político utilizado por Macron para convocar elecciones anticipadas se vería compensado por la legitimidad recuperada en torno a su programa político.

El último escenario que barajan los expertos de Scope es el de cohabitación: “En el lado negativo, nuevos avances de los partidos de la oposición aumentarían el riesgo de una cohabitación en la que Macron comparta el poder ejecutivo con un gobierno liderado por la oposición. Este escenario, en el que Macron debe trabajar con un primer ministro del Agrupación Nacional, probablemente conduciría a un estancamiento político hasta las próximas elecciones presidenciales y podría aumentar el riesgo de políticas poco favorables para las empresas y/o una mayor relajación fiscal a corto plazo. En este caso, cabría esperar que la capacidad del presidente Macron para llevar a cabo reformas estructurales y reducir el déficit presupuestario de un 5,3% del PIB en 2023, más alto de lo previsto, a menos del 3% en 2027, según lo previsto en la ley de 2023-2027, se vea aún más mermada. Esta senda de saneamiento implica un ahorro adicional de unos 50.000 millones de euros, es decir, el 2% del PIB en los próximos años según el Tribunal de Cuentas francés, lo que sería difícil de conseguir con un Parlamento más fragmentado y polarizado».

Por último, Azad Zangana, economista y estratega europeo Senior en Schroders, considera que el éxito en las elecciones parlamentarias francesas podría traducirse en un aumento del endeudamiento, ya que se ofrecen recortes fiscales y subvenciones a los votantes más jóvenes. «De hecho, los mercados respondieron inicialmente a la noticia de las elecciones anticipadas con una subida del rendimiento de las OAT (obligaciones asimilables del Tesoro) a 10 años de 12 puntos básicos en el día. Esto supone seis puntos básicos más que el aumento observado en los bunds alemanes, lo que sugiere que ya se está estableciendo cierta prima para reflejar el riesgo político. Sabremos más muy pronto, cuando se comuniquen las promesas de cara a las elecciones”, argumentan.

Estas elecciones europeas han resultado ser más complejas de lo que se preveía. El ascenso de los partidos de ultraderecha genera una gran incertidumbre tanto política como económica. Aún está por ver que sucede en países con situaciones políticas complejas como Alemania, Francia y Bélgica.

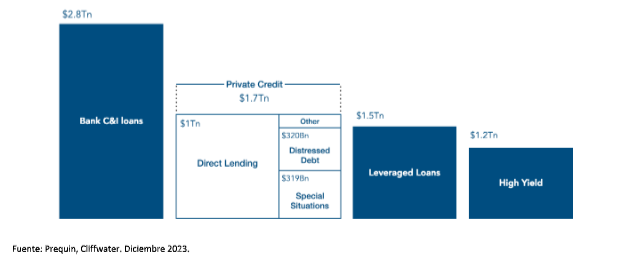

El crédito privado ha emergido como una clase de activo popular en la última década, especialmente entre inversionistas sofisticados que buscan diversificación y retornos atractivos fuera de los mercados públicos tradicionales. En las siguientes líneas, analizamos esta clase de activo desde su inicio, teniendo en cuenta tanto las oportunidades como los riesgos que deben ser cuidadosamente considerados.

Orígenes del Crédito Privado

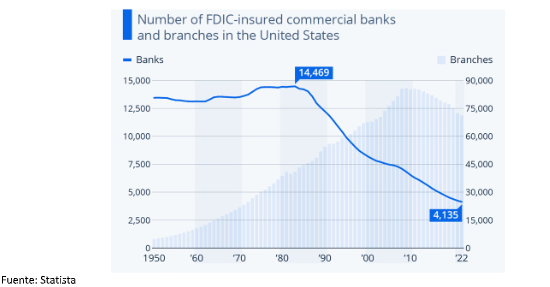

El nacimiento del crédito privado está estrechamente ligado al sector bancario en Estados Unidos. Como puede observarse en el siguiente gráfico, desde el final de la segunda guerra mundial hasta los años 80, el número de bancos en Estados Unidos osciló entre 13.000 y 15.000, hasta que a raíz de la crisis financiera conocida como Savings & Loans Crisis, se redujo gradualmente el número de bancos a 8.000. Posteriormente, y debido a la gran crisis financiera, se produjo una segunda ola de consolidaciones que redujo el número de bancos hasta los 4.000 actuales. Pero no sólo se redujo el número de bancos, si no que el tamaño de los supervivientes creció enormemente, dejando un vacío grande en el segmento de bancos medianos que, a su vez, daba servicio al segmento de compañías medianas conocido como middle market, que pasó de tener a miles de bancos ofreciéndoles créditos de tamaño medio, a no tener suficientes bancos a quien solicitar créditos, particularmente en periodos de crisis.

Ese vacío en el segmento financiero medio-pequeño lo ocuparon compañías financieras no bancarias como GE Capital o CIT y lo que se conoce como Business Development Companies o BDCs. Los BDCs pueden ser compañías públicas, listadas en bolsa y registradas con el SEC, mediante las cuales, los inversores, comprando sus acciones, aportan el capital que se presta a compañías medianas y pequeñas. También pueden estar establecidas como compañías/fondos privados.

Clasificación del Crédito Privado

Existen diferentes maneras de clasificar el crédito privado en sub categorías, cada una con sus propias características y perfiles de riesgo-retorno. Estas categorías incluyen:

1. Direct lending: Estos son préstamos a empresas medianas que no tienen acceso a los mercados de capitales públicos. Los préstamos directos suelen estar colateralizados y tienen convenios estrictos que proporcionan protecciones adicionales a los prestamistas.

2. Special situations: Escenarios de préstamos no tradicionales donde las empresas buscan financiamiento debido a circunstancias extraordinarias o necesidades específicas que a menudo son complejas y requieren soluciones personalizadas.

3. Deuda mezzanine: Este tipo de deuda se sitúa entre la deuda senior y el capital accionario en la estructura de capital de una empresa. Ofrece mayores retornos que la deuda senior, pero conlleva un mayor riesgo debido a su subordinación.

4. Deuda distressed: Inversiones en deuda de empresas con problemas financieros. Los inversionistas en deuda distressed buscan beneficiarse de la reestructuración de estas empresas.

5. Financiación de activos: Incluye préstamos garantizados por activos específicos, como bienes inmuebles o inventarios, proporcionando un nivel adicional de seguridad para los prestamistas.

El siguiente gráfico muestra las principales sub categorías del crédito privado comparadas con los mercados líquidos tradicionales de renta fija y deuda bancaria.

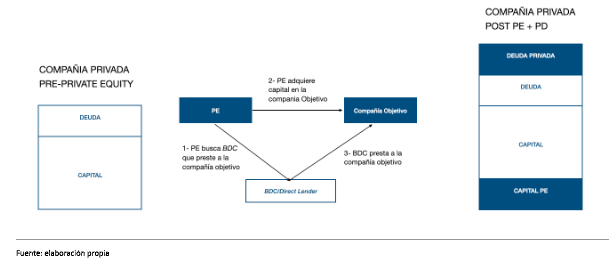

Relación entre private equity y crédito privado – Transacciones esponsorizadas

A menudo, las transacciones en la subcategoría direct lending ocurren cuando un fondo de private equity (PE) desea adquirir parte o todo el capital de una compañía. El fondo de PE se convierte en sponsor de la transacción e invita a un BDC a participar en la transacción prestando dinero a la compañía objetivo, situándose en la parte senior de la estructura de capital, protegido por la inyección de capital del sponsor. Debido a este tipo de transacciones esponsorizadas, un porcentaje importante del flujo de operaciones de crédito privado está estrechamente ligado a las transacciones de PE.

Características del crédito privado

Retornos atractivos y diversificación

El crédito privado ofrece retornos generalmente superiores a los que se pueden obtener en los mercados de bonos públicos. Estos retornos adicionales compensan iliquidez y, en muchos casos, la mayor complejidad de estos instrumentos. Algunas de las características mas destacadas del crédito privado son:

1.- Protección contra la inflación: Dado que muchos préstamos privados tienen tasas de interés variables, pueden ofrecer una protección eficaz contra la inflación. Esto es especialmente relevante en entornos económicos donde las tasas de interés están en aumento.

2.- Convenios financieros fuertes (Covenants): Los préstamos privados suelen incluir convenios financieros rigurosos que permiten a los prestamistas intervenir en etapas tempranas si la situación financiera del prestatario se deteriora. Esto puede incluir restricciones sobre la capacidad del prestatario para incurrir en deuda adicional o para realizar distribuciones de dividendos.

3.- Flexibilidad y personalización: El crédito privado permite una mayor personalización en la estructuración de los préstamos en comparación con los mercados de bonos públicos. Esta flexibilidad puede incluir términos de pago adaptados a las necesidades específicas del prestatario y del prestamista.

Riesgos de invertir en crédito privado

1.- Riesgo de crédito: El riesgo más evidente es el riesgo de que el prestatario no pueda cumplir con sus obligaciones de pago. Aunque los convenios financieros pueden mitigar parte de este riesgo, sigue siendo una consideración crucial. Los préstamos privados a menudo se realizan a empresas medianas que pueden ser más vulnerables a los ciclos económicos.

2.- Menor liquidez: A diferencia de los bonos públicos, los instrumentos de crédito privado no se negocian en mercados secundarios líquidos. Esto significa que los inversionistas pueden tener dificultades para vender sus inversiones antes del vencimiento sin incurrir en descuentos significativos.

3.- Complejidad y costos administrativos: La estructuración, gestión y seguimiento de las inversiones en crédito privado puede ser compleja y costosa. Requiere un equipo especializado y experimentado, lo que puede aumentar los costos operativos en comparación con las inversiones más tradicionales.

4.- Riesgo de tasas de interés: Aunque los préstamos a tasa variable pueden ofrecer protección contra la inflación, también pueden exponer a los prestatarios a mayores costos de interés en un entorno de tasas crecientes, lo que podría afectar su capacidad de pago y aumentar el riesgo de crédito.

Consideraciones Finales

Teniendo en cuenta lo anteriormente citado, ¿tiene sentido incluir fondos de crédito privado en carteras de clientes en este momento? Quizá no sea prudente dar un “sí” genérico sin tener en cuenta las características y necesidades de los inversores, pero una clase de activo con 20 años de historia, casi $2Tn de activos y resultados consistentes habiendo pasado la gran crisis financiera (’07-’08), y la pandemia del 2020, amerita una consideración seria. Repasemos algunos detalles importantes:

En primer lugar, el hecho de que los inversores institucionales mantengan posiciones en crédito privado, da mucha estabilidad a la clase de activo. Los fondos de pensiones americanos, con un horizonte de inversión a muy largo plazo, mantienen inversiones en crédito privado que oscilan entre el 5%-10% de los activos bajo gestión. Por otro lado, el 38% de los family offices (FO) a nivel mundial invierte en crédito privado, aumentando al 41% si el FO está ubicado en los Estados Unidos. En promedio, las inversiones en crédito privado son del 4% de los activos totales, aunque varía dependiendo del volumen bajo gestión.

En segundo lugar, es una estrategia que produce y distribuye flujos de caja, una característica muy valorada en momentos de pánico o volatilidad en el mercado. Adicionalmente, con datos de cierre de 2023, esos flujos de caja son un 30% superiores a los provistos por el high yield, y más del 100% sobre las letras del tesoro.

En tercer lugar, el hecho de que sea una estrategia mayormente ilíquida reduce la volatilidad de la cartera y las correlaciones con otras clases de activos, actuando como diversificador.

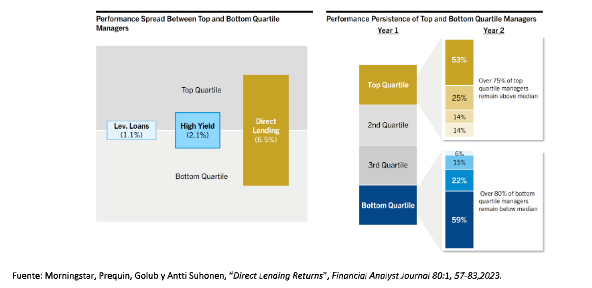

Finalmente, es muy importante destacar que la dispersión de rentabilidades entre los diferentes gestores de crédito privado es sustancialmente más amplia que en los gestores de crédito público, y la persistencia en los diferentes cuartiles es muy acentuada, lo cual implica que el proceso de selección del gestor es el factor determinante, e invalida el hablar de promedios como indicador del desempeño de la clase de activo.

Debido a su naturaleza privada, el acceso a información de los diferentes gestores de crédito privado es limitado, lo cual hace difícil su evaluación. En Fund@mental, hemos desarrollado un expertise en fondos privados y ofrecemos un servicio de análisis y due dilligence.

Tribuna elaborada por Gustavo Cano, fundador y CEO de Fund@mental.

Los inversores autónomos se consideran independientes, sin embargo, uno de cada cinco encuentra valor en el asesoramiento humano, según The Cerulli Report-U.S. Retail Investor Products and Platforms 2024.

Según la investigación de Cerulli, un 22% afirma que es importante poder hablar con un especialista humano vinculado a su cuenta, y otro 33% afirma que es algo importante disponer de esa capacidad.

Para convertir a estos inversores en clientes formalmente asesorados, los proveedores de wealth management deben ser capaces de guiar con éxito a los clientes a través de su plataforma mediante ofertas de servicio al cliente específicas, al tiempo que eliminan los puntos de fricción clave entre el deseo de un cliente de un mayor asesoramiento financiero y la capacidad de la plataforma para conectarlos con los asesores que pueden proporcionárselo.

Aparte de la importancia de hablar con un especialista humano, la mayoría está dispuesta a pagar por ese privilegio: el 42% afirma que, al menos en cierta medida, pagaría por hablar con un especialista humano.

Los inversores más jóvenes, que son los más inexpertos en cuentas de inversión autodirigidas, son los más propensos a ofrecer pagar por el asesoramiento periódico, y uno de cada cinco afirma que es muy probable que lo haga.

Sin embargo, a pesar de la gran demanda de asesoramiento humano dentro de las plataformas autodirigidas, sólo el 39% de los encuestados afirma haber recurrido alguna vez a un asesor.

Los que tienen menos de un millón de dólares en activos invertibles y los menores de 30 años son los menos propensos a optar por este servicio. La baja adopción es un obstáculo importante para los proveedores que buscan utilizar las interacciones humanas como punto de apoyo para una mayor prestación de asesoramiento financiero.

Para facilitar esta transición, los proveedores de plataformas deben garantizar que los clientes puedan ponerse en contacto fácilmente con los especialistas con preguntas a medida que surja la necesidad para facilitar el desarrollo de la relación.

«Si el objetivo de un proveedor de servicios completos al ofrecer cuentas de corretaje autodirigidas es que esos clientes acaben entablando relaciones de asesoramiento, deben hacer que esos servicios interpersonales sean visibles para esos clientes», afirma John McKenna, analista.

En este sentido, McKenna insiste en la importancia de la educación financiera.

«La concienciación temprana, a través de campañas específicas de correo electrónico y notificación en un hito determinado, puede impulsar esta concienciación. Con esta mayor concienciación, es más probable que los clientes permanezcan en la empresa para recibir asesoramiento financiero en el futuro», agregó.

Para las grandes empresas con múltiples líneas de negocio, el camino hacia un compromiso más estrecho puede ser muy eficiente si se bajan los muros entre las unidades.

«Al identificar los momentos de mayor necesidad, la transición de los clientes hacia relaciones más asesoradas puede conducir a un aumento de la cuota de cartera y a una ventanilla única más armoniosa para todas las necesidades financieras, creando clientes fieles durante décadas», concluyó el analista.

El RIA Scala Capital busca asesorar y educar a sus clientes para que comprendan y se animen a invertir en crédito privado y de esa manera tener la tranquilidad de lograr una buena rentabilidad, dijo a Funds Society el socio fundador de la firma, Alberto Siblesz.

“Si bien en nuestros portafolios se puede encontrar desde renta fija, acciones, ETFs, fondos mutuales entre otros, somos muy creyentes en el crédito privado. Me siento más tranquilo con el crédito privado”, respondió el directivo que reside en Miami.

Por otro lado, Siblesz explicó el “arduo” trabajo que hacen en Scala Capital para incluir a los productos alternativos en sus carteras. Se hace un estudio de las firmas manejadoras de fondos privados en sectores, como bienes raíces, crédito privado, capital privado y venture capital.

Desde la firma destacan que hay una oportunidad muy grande para estar en alternativos, pero también alegan que para eso se necesita hacer un esfuerzo de educación financiera para los clientes, dada la naturaleza de las inversiones y la liquidez limitada que existe en los subyacentes en que invierten estos fondos.

El RIA cuenta con una variedad de clientes representado por un 35% el mercado doméstico, mientras que un 30% son venezolanos, un 15% peruanos y un 10% colombianos y un 10% en otros países de Centroamérica y Sudamérica.

“Los latinoamericanos quieren tener más liquidez y menos correlación con los mercados” y de esta manera se logra aumentar su exposición a alternativos, aseguró.

Scala tiene 270 millones de dólares bajo gestión, según información proporcionada a Funds Society a finales de abril y está buscando expandirse en el sur de Florida.

Hace unos pocos meses contrató a Estefanía Gorman y a Nicolas Martinez.

«La firma busca seguir creciendo con asesores que busquen ser independientes y necesiten tener cierto respaldo en la industria», concluyó Siblesz.