De acuerdo con las lecturas más recientes del Advisor Sentiment Index elaborado por WealthManagement.com, los asesores financieros en Estados Unidos sienten una creciente desconexión entre el mercado de valores y la economía en general. De hecho, se sienten mejor acerca de las perspectivas del mercado de valores, incluso cuando su visión de la economía en general se debilita ligeramente.

Según la encuesta mensual, un 60% de los asesores financieros considera positivo el estado actual del mercado de valores, lo que eleva el índice de sentimiento a 120, o siete puntos más que la lectura de abril. (Una lectura de 100 equivale a una visión neutral).

Las cifras llegan justo cuando el mercado en general, representado por el S&P 500, obtuvo un rendimiento del 4,8% en mayo, tras la caída del 4,2% en abril.

En contraste, sus sentimientos sobre la economía en general son considerablemente más débiles, con el índice de sentimiento cayendo a 101, apenas en territorio positivo y la lectura económica más baja para los asesores en lo que va del año. El mes pasado, el sentimiento sobre la economía en general se ubicó en 103. Uno de cada cuatro asesores ve el estado actual de la economía de forma negativa.

Sin embargo, a pesar de esto, los asesores son en gran medida optimistas sobre el futuro económico. Si bien un número ligeramente mayor de asesores esperan que la economía se vuelva ligeramente negativa en los próximos seis meses, casi la mitad ve una economía mejorada dentro de un año, aunque señalaron las próximas elecciones presidenciales como un factor de volatilidad en el corto plazo.

A pesar de que muchos de los asesores de inversiones consideran que las valoraciones actuales son elevadas, son decididamente más positivos sobre el estado futuro del mercado de valores. El 36% de los asesores encuestados ve una mejora en los mercados dentro de seis meses, mientras que más de la mitad (51%) tiene una visión positiva de dónde estarán los mercados dentro de un año.

«Nada parece detener al mercado: la inflación, las tasas de interés y las guerras», dijo un encuestado.

BlackRock da un paso más en su expansión al anunciar este miércoles mediante un comunicado que reforzará su presencia en el mercado de activos privados para clientes patrimoniales.

El administrador de dinero más grande del mundo se está expandiendo aún más hacia la inversión en mercados privados mediante una nueva asociación para incluir los activos junto con los ETF y fondos mutuos tradicionales en carteras modelo dirigidas a clientes minoristas estadounidenses adinerados.

La firma anunció que trabajará con GeoWealth, con sede en Chicago, para ofrecer fondos de deuda y capital privado en carteras personalizadas para asesores financieros en todo Estados Unidos, GeoWealth supervisa alrededor de 28.000 millones de dólares mediante 180.000 cuentas y tiene unos 200 asesores de inversiones registrados.

«Esta asociación permitirá un acceso más amplio a los mercados privados, una de las clases de activos más buscadas en la actualidad», dijo Eve Cout, jefa de diseño de cartera y soluciones para el negocio de asesoría patrimonial de BlackRock en Estados Unidos.

El negocio de cartera modelo en sí es una de las áreas de gestión de activos de más rápido crecimiento, y en este sentido BlackRock espera duplicar sus activos custodiados a alrededor de 10 billones de dólares en los próximos cinco años.

BlackRock considera el mercado patrimonial estadounidense como una de sus mayores oportunidades de crecimiento. De acuerdo con sus cifras, dicho mercado representó aproximadamente 4.500 millones de dólares de ingresos en 2023, casi una cuarta parte del total registrado por la empresa.

Según la compañía, tienen registrados alrededor de 125 mil millones de dólares en activos en las carteras modelo administradas para clientes estadounidenses, y las carteras personalizadas han generado alrededor de 31 mil millones de dólares en nuevos activos en los últimos cuatro años.

BlackRock pretende convertirse en una ventanilla única para los clientes aumentando sus capacidades en activos privados, después de dominar los fondos pasivos de bajo costo durante la última década.

A finales de abril, el fondo de deuda privada minorista de BlackRock tenía alrededor de 498 millones de dólares en activos y su fondo de capital privado minorista tenía alrededor de 231 millones de dólares.

BlackRock, que contaba con 10,5 billones de dólares en activos bajo gestión a finales de marzo, compite cada vez más con gigantes del capital privado como Blackstone Inc., KKR & Co. y Apollo Global Management Inc., que intentan penetrar más profundamente en el sector minorista estadounidense, un mercado considerado de amplia riqueza.

Wikimedia CommonsSalón de Ruedas de la Bolsa de Santiago. Salón de Ruedas de la Bolsa de Santiago

Aunque el mercado de capitales chileno se ha ido recuperando recientemente, en J.P. Morgan advierten que sigue relativamente débil, lo que deja expuesto al país a los shocks externos. Por lo mismo, el banco de inversiones estadounidense hace un llamado a impulsar políticas públicas que lo fortalezcan.

“Después de llegar a un piso en 2022, varios indicadores del tamaño y profundidad del mercado de capitales doméstico en Chile (en particular, el mercado de renta fija) han mostrado algunas mejoras en trimestres recientes. Sin embargo, siguen por debajo de los niveles prepandemia”, relató un informe reciente firmado por Diego Pereira, economista jefe para el Cono Sur de la firma.

En esa línea, el profesional indicó que la consecuencia de este fenómeno es una menor capacidad para enfrentar los shocks externos. También está más expuesto a las condiciones financieras internacionales, lo que tiene implicaciones para la curva y los canales de propagación para la política monetaria, explicó.

El origen de esta menor profundidad, por su parte, lo atribuyen a dos factores: los flujos de salida de capital registrado después de las protestas sociales de finales de 2019 y los tres retiros de fondos previsionales que se aprobaron entre 2020 y 2021.

Mientras que las tasas de corto plazo han respondido al desarrollo de la política monetaria más laxa, pero “la dinámica de las tasas de mayor plazo se ha visto influenciadas por el escenario macro-financiero externo”, dijo.

¿Qué se puede hacer? “Aprobar una mayor contribución a las cuentas de pensiones privadas parece importante, no sólo para mejorar la tasa de reemplazo intertemporal, sino también para reponer el stock de ahorro doméstico y la profundidad del mercado”, indicó la firma.

Además, agregaron que “una regulación mejoradatambién podría facilitar una mayor participación de inversionistas internacionales en los mercados chilenos”.

La Inteligencia Artificial (IA) cambiará profundamente el futuro de las finanzas y el dinero. Y según un nuevo informe GPS de Citi, podría potencialmente impulsar las ganancias de la industria bancaria global a 2 billones de dólares para 2028, un aumento del 9% en los próximos cinco años.

Así como la máquina de vapor impulsó la revolución industrial y Internet marcó el comienzo de la era de la información, la IA puede mercantilizar la inteligencia humana. Las finanzas, una industria rica en datos con clientes que adoptan la IA a un ritmo acelerado, estarán a la vanguardia del cambio.

En períodos pasados de transformación tecnológica se han eliminado empleos establecidos desde hace mucho tiempo, para ser reemplazados por otros nuevos. Muchas empresas también han desaparecido. La IA repetirá este ciclo, posiblemente acelerándolo.

Por ahora, la GenAI en finanzas se encuentra en gran medida en una etapa de prueba de concepto. Pero estamos en un período de transición rápida y sin precedentes.

La estrategia de adopción de tecnología de la mayoría de los operadores tradicionales implica agregarla a los productos existentes o utilizar la nueva tecnología para aumentar la productividad. Mientras tanto, las empresas emergentes están utilizando nueva tecnología para alterar y separar lo que hacen las empresas tradicionales.

A medida que prevalezcan los agentes impulsados por IA, los bots y más, ¿cómo cambiarán el dinero y las finanzas? ¿Cómo se remodelarán los conceptos y estructuras subyacentes de las finanzas? En un mundo de robot a robot, donde las máquinas realizan transacciones con una mínima intervención humana, ¿cómo será el mundo del dinero?

La IA podría impulsar ganancias de productividad para los bancos al automatizar tareas rutinarias, optimizar las operaciones y liberar a los empleados para que se concentren en actividades de mayor valor.

Los líderes del sector financiero son abrumadoramente optimistas sobre el impacto de la IA en las ganancias. De hecho, el 93% de los que respondieron a una encuesta privada esperan mayores ganancias bancarias gracias al aumento de la productividad. Pero será necesario tener precaución con los plazos de implementación, los costos del talento, la mayor competencia, las crecientes expectativas de los clientes y los costos asociados con una mayor actividad generada por la IA.

El cambio hacia un mundo impulsado por bots también plantea interrogantes sobre la seguridad de los datos, la regulación, el cumplimiento, la ética y la competencia. Dado que se sabe que los modelos de IA alucinan y crean información que no existe, las organizaciones corren el riesgo de que los chatbots de IA se vuelvan totalmente autónomos y afecten negativamente a la empresa desde el punto de vista financiero o su reputación.

Los clientes impulsados por IA podrían aumentar la competencia de precios en el sector financiero. El equilibrio de poder puede cambiar.

La IA puede ser adoptada más rápidamente por empresas digitalmente nativas basadas en la nube, como las FinTech y las BigTech, y los ágiles bancos tradicionales les seguirán rápidamente. Muchas empresas ya establecidas, agobiadas por deudas tecnológicas y culturales, podrían quedarse rezagadas en la adopción de la IA, perdiendo cuota de mercado.

Toda tecnología pasa por ciclos: exageración, desilusión y luego adopción masiva. Las expectativas sobre la IA han sido altas desde mediados de 2023. Mientras las empresas financieras se enfrentan a la transición, la brecha entre la publicidad y la producción en masa sigue siendo amplia.

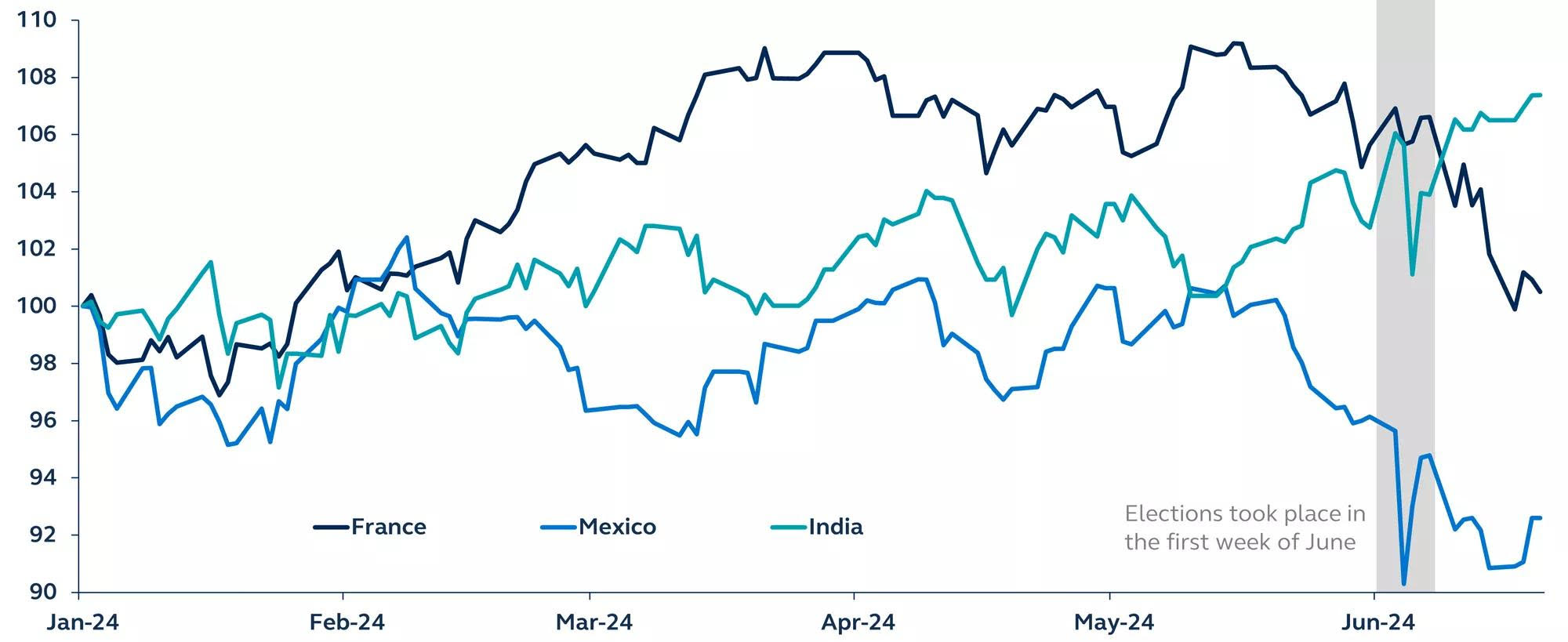

Las sorpresas electorales registradas reciéntemente en naciones como México, India y la Unión Europea, mueven a la reflexión sobre la forma en la que los inversores deben ajustar sus carteras basados solamente en encuestas preelectorales, asumiendo riesgos que los pueden afectar ante los resultados finales.

Seema Shah, Chief Global Strategist en Principal Asset Management advierte sobre el impacto para las carteras que representa tomar decisiones previas a las elecciones, y aconseja cuál es la estrategia adecuada para minimizar los riesgos.

«Estos eventos destacan los riesgos de depender de las encuestas preelectorales para tomar decisiones de inversión, ya que los resultados inesperados pueden alterar rápidamente los mercados de valores y las monedas», dice la estratega en su reporte.

Las tres grandes sorpresas electorales

Previamente ya se sabía que alrededor de la mitad de la población mundial votaría este año en elecciones nacionales; además del número de votantes el fenómeno es importante por la relevancia geoestratégica y económica de las naciones en las que hubo o habrá elecciones, gran parte del PIB global estará inmerso en dicho proceso.

Para Seema Shah, ya hubo tres grandes sorpresas electorales que modificaron el escenario de las inversiones y afectaron en mayor o menor medida a quienes tomaron decisiones basados en encuestas preelectorales que al final no se cumplieron, las tres grandes sorpresas fueron:

1) México: el partido Morena ganó las elecciones con una victoria inesperada y abrumadora, lo que generó preocupación de que el partido pueda enmendar la constitución de México y mostrar menos disciplina fiscal.

2) India: India reelegió al primer ministro Modi como se esperaba, pero el partido BJP de Modi inesperadamente perdió su mayoría absoluta, poniendo en duda su capacidad para avanzar con reformas importantes.

3) Unión Europea: aunque se esperaba el éxito de los partidos de extrema derecha en las recientes elecciones parlamentarias, la decisión del presidente francés de convocar elecciones anticipadas no lo fue. Los mercados temen que el resultado provoque una parálisis política y una consolidación fiscal retrasada.

«Aunque algunas de las pérdidas del mercado ahora se han revertido parcialmente, los resultados inesperados han servido como un recordatorio oportuno para los inversionistas de que las encuestas preelectorales no tienen un historial predictivo perfecto, y los resultados inesperados pueden desencadenar una volatilidad significativa», explica Seema Shah.

Estas advertencias las emite la estratega de Principal Asset Management a unas semanas de que se lleven a cabo elecciones en otros países estratégicos para la economía global como las de Francia, el Reino Unido y Japón, sin olvidar la que es considerada como la gran elección de 2024, la presidencial de Estados Unidos.

«Como han demostrado las elecciones recientes, los shocks en la noche electoral no son inusuales, y ajustar la asignación de la cartera para posicionarse en favor de quien es más probable que gane es una estrategia peligrosa», advierte.

Por lo tanto, «los inversionistas deben priorizar la resiliencia y evitar realizar ajustes precipitados en sus carteras basados en resultados políticos previstos#, finaliza Seema Shah.

Un momento de la presentación de Aegon AM en Montevideo el 25 de junio (Funds Society)

Mark Johnson, director general de Aegon Asset Management y Alexander Pelteshki, fund manager, presentaron en el Hotel Le Bibló de Montevideo su fondo de renta fija con bonos globales, una estrategia que, desde Atenea, la firma de Valeria Gloodtdofsky y María José Fossemale, valoraron como especialmente competitiva para los portafolios de la región.

Ante un grupo de unos 30 asesores financieros, Pelteshki ofreció su visión macro hablando de la renta fija (“bonds are back”) y de la resiliencia de la clase de activo en cualquier escenario de mercado adverso. En Aegon Asset Management piensan que lo más probable es que no haya más subidas de los tipos de interés, pero, de todos modos, los estrategas de la firma manejan cuatro escenarios diferentes para adaptarse a un cambio de coyuntura.

El Aegon Strategic Global Bond Fund es una cartera de alta convicción y sin restricciones que consiste en una combinación dinámica del universo de renta fija, inviertiendo en instrumentos de deuda global en cualquier moneda (hedge a USD), desde bonos gubernamentales AAA a través de bonos high yield y de mercados emergentes.

“El fondo ofrece rentabilidad a partir de una combinación o beta de mercado objetivo (tanto de tipos de interés como de crédito) y una amplia gama de ideas alfa. Si bien no se construye rigidez en torno a un índice de referencia, los inversores pueden comparar el desempeño en relación con el índice Bloomberg Aggregate Bond en dólares”, señalan desde la compañía.

Los sectores de colocación de activos son actualmente bancos, bonos del tesoro, sector financiero, seguros y consumo cíclico, entre otros. Para Pelteshki, el valor diferencial del fondo reside en su concentración, la felixbilidad genuina del trabajo de selección (no tienen ningún style byas) y la selección de bonos del mercado público.

La estrategia tiene correlación cero con las acciones globales y estadounidenses, explicó el fund manager de Aegon.

Las autoridades europeas de supervisión -AES o ESA, siglas inglesas por las que se conocen a la Autoridad Bancaria Europea (ABE o EBA), la Autoridad Europea de Valores y Mercados (AEVM o ESMA) y la Autoridad Europea de Seguros y Pensiones de Jubilación (AESPJ o EIOPA)- han publicado un informe dirigido a la Comisión Europea en el que recomiendan posibles modificaciones del marco normativo de las finanzas sostenibles. Según explican desde finReg360, este documento sobre la revisión del reglamento de divulgación se centra en los puntos clave para lograr una normativa coherente sobre finanzas sostenibles.

«El principal objetivo del informe es que las autoridades europeas pretendan lograr una normativa sobre finanzas sostenibles que tenga en cuenta tanto la transición a las finanzas sostenibles como la protección de los inversores. Para ello, han considerado en su análisis la opinión de los participantes del mercado y los inversores sobre el reglamento de divulgación (SFDR, por sus siglas inglesas), y los objetivos del paquete de medidas dirigido a fomentar la inversión minorista, conocido como RIS (siglas en inglés de Retail Investment Strategy). El informe también recoge una serie de recomendaciones a la Comisión Europea. Aunque SFDR se diseñó para mejorar la transparencia en torno a la sostenibilidad, las ESA observan que, en realidad, se ha utilizado para clasificar los productos financieros y que las calificaciones de productos artículo 8 y artículo 9 se han utilizado como etiquetas de calidad de la sostenibilidad», explican.

Para eliminar el uso indebido de SFDR, el informe se centra en las ventajas de introducir un sistema de categorización y/o un indicador de sostenibilidad para los productos financieros. Además, pretende revisar algunos aspectos como: la definición de inversión sostenible, la posibilidad de ampliar el alcance de productos en el ámbito de aplicación de SFDR, la simplificación de los documentos informativos, y las mejoras en la transparencia de las principales incidencias adversas de sostenibilidad (PIAS).

Sobre las recomendaciones que aporta el documento, los expertos de finReg360 destacan algunas de las ideas, como por ejemplo, el introducir un nuevo sistema de clasificación de productos. «En concreto, la ESA propone una nueva categorización entre producto sostenible y producto de transición. El primero hará referencia a aquellos productos que invierten en actividades o activos que son sostenibles desde el punto de vista ambiental o social. Dado que no se dispone de una taxonomía social, piden a la Comisión que valore si los productos sostenibles deberían agruparse en una sola categoría o en dos: ambientales y sociales. Y el producto de transición, para productos que, si bien aún no son sostenibles, invierten en actividades o activos económicos que quieren mejorar su perfil sostenible en el tiempo (con el objetivo final de ser un producto sostenible). Dentro de esta categoría, plantean una subcategoría sobre impacto del inversor, diseñada para productos que invierten en actividades o activos económicos que tienen por objeto ofrecer soluciones a problemas relacionados con la sostenibilidad», explican desde finReg 360.

Otra de las recomendaciones es incorporar un indicador de sostenibilidad. Las ESA consideran que un indicador de sostenibilidad ambiental, de sostenibilidad social o de ambas, similar al indicador de riesgo del KID de PRIIP, simplificaría la divulgación de información sobre sostenibilidad. La escala de clasificación podría referirse a letras (como la nutri-score para los alimentos o el certificado de eficiencia energética para los edificios) o colores. Sugieren probar varios métodos para elegir el que funcione mejor.

También propone relacionar la información sobre sostenibilidad con la tipología de producto. Según los expertos, en coherencia con la categorización propuesta, las ESA consideran necesario que la información que se divulgue dependa de la tipología de productos, pues entienden que una información precontractual sobre sostenibilidad idéntica para todos es muy difícil cuando los documentos precontractuales de cada tipo son tan heterogéneos.

Por tanto, plantean una serie de recomendaciones, entre ellas que la divulgación sobre productos sostenibles o productos de transición debe ser acorde al tema de la categoría y que los productos que tienen características de sostenibilidad, pero que no cumplen los requisitos de las anteriores categorías estarían obligados a divulgar sus características de sostenibilidad en los documentos reglamentarios (a excepción del documento de datos fundamentales, por ser un documento más técnico), y cumplir con las restricciones en el uso de términos «ESG» o relacionados con la sostenibilidad en sus fondos. Por último, también que los productos financieros sin características de sostenibilidad deberían incluir una exención de responsabilidad (como la del artículo 7 del reglamento de taxonomía), y abstenerse de utilizar términos ESG o relacionados con la sostenibilidad en sus fondos.

«Además, consideran que la información simplificada para los inversores minoristas debería entregarse en un documento concreto para el inversor, mientras que la más compleja podría incluirse por separado en el sitio web y en otro documento precontractual, como el folleto», destacan desde finReg360.

La cuarta de las recomendaciones que hace el informe es unificar las definiciones actuales de inversión sostenible. «Conscientes de la disparidad entre las definiciones de inversión sostenible del artículo 2.17 de SFDR y del artículo 18 del reglamento de taxonomía, piden a la Comisión que esta definición se aclare. No obstante, dado el respaldo científico con el que cuenta, sugieren que la taxonomía podría servir como referencia para medir el desempeño de la sostenibilidad», apunta la ESA.

La última de las sugerencias es que se deben incluir nuevos productos en el ámbito de SFDR. Las ESA piden, asimismo regular la información sobre sostenibilidad de ciertos productos que no entran dentro del ámbito de SFDR, como productos estructurados; por ejemplo, los emitidos dentro del programa de Euro-medium-term Note (EMTN), y productos basados en seguros de opción múltiple (MOPS, por sus siglas inglesas). Dotar de mayor transparencia a la divulgación de las PIAS. Respecto a las declaraciones de las principales incidencias adversas de las decisiones de inversión sobre los factores de sostenibilidad, las ESA piden: Aclarar la distinción entre «consideración» e «información» de las PIAS, de modo que la consideración sobre las PIAS se refiera a su divulgación y mitigación, mientras que la información sobre las PIAS podría excluir el requisito de mitigarlas, aunque proporcionando información sobre el impacto que pudieran tener.

De acuerdo con esta distinción, recomiendan hacer obligatoria la consideración de las PIAS para la nueva categoría de «productos sostenibles», y hacer obligatoria la divulgación de información sobre las PIAS para la nueva categoría de «productos de transición».

En lo que respecta a la divulgación por cada entidad, el informe recomienda que cuando se solape con la información corporativa sobre sostenibilidad de la directiva de divulgación de información corporativa sobre sostenibilidad (conocida como CSRD, por sus siglas inglesas), se podría considerar que se cumple con los requisitos de SFDR. No obstante, cuando la información vaya más allá de la mera información (porque se consideren las PIAS), la información corporativa sobre sostenibilidad no podrá suplir a la divulgación correspondiente de SFDR.

Otras cuestiones solicitadas por las ESAson introducir una evaluación de las características de sostenibilidad de la deuda pública, considerar la transformación digital y facilitar la información a inversores minoristas en un formato digital que sea fácilmente comprensible, promover la coherencia entre las distintas normativas sobre finanzas sostenibles, considerar iniciativas internacionales sobre sostenibilidad para facilitar la interoperabilidad entre distintos marcos normativos.

La Comisión, a partir de estas recomendaciones, elaborará su propuesta para el Parlamento y el Consejo. Si aceptan estas recomendaciones, las entidades tendrán que adaptar su gama de producto a las nuevas categorías, actualizar su información precontractual y periódica, y rediseñar sus procedimientos internos para incorporar las novedades propuestas.

BNY Investments ha anunciado el lanzamiento del BNY Mellon Efficient Euro High Yield Beta Fund. Gestionado por Insight Investment (Insight), gestora global con activos gestionados por valor de 825.300 millones de dólares, de los que 244.400 millones son en renta fija, el fondo tiene por objetivo registrar una rentabilidad y una volatilidad similares a las de su índice de referencia, el ICE BofA Euro Developed Markets High Yield Constrained, mediante la inversión en deuda high yield denominada en euros de emisores de mercados desarrollados. El fondo está clasificado como artículo 8 conforme al Reglamento europeo sobre divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR, por sus siglas en inglés).

La estrategia del fondo es parte de la gama que ofrece Insight a través de su capacidad de Renta Fija Sistemática, en la que gestiona un patrimonio de 9.100 millones de dólares. Renta Fija Sistemática combina el innovador enfoque de negociación de carteras de Insight, que persigue reducir los costes de transacción al tiempo que mejora la liquidez y la diversificación, con un modelo de crédito propio que permite una selección de títulos más sofisticada y contribuye a mitigar el riesgo de pérdidas.

«El high yield en euros es una clase de activo dinámica que ha superado a la renta variable europea durante casi 25 años y que actualmente ofrece rendimientos cercanos al 7%. A las estrategias tradicionales de inversión en high yield en euros, ya sean activas o pasivas, les cuesta extraer todo el potencial del mercado. Nosotros negociamos cestas de bonos personalizadas para crear exposiciones amplias, diversificadas y parecidas al índice, mitigando el elevado potencial de tracking error asociado a la exposición a bonos que se negocian poco», explica Paul Benson, responsable de Renta Fija Sistemática en Insight.

El BNY Mellon Efficient Euro High Yield Beta Fund está gestionado por un equipo de cinco profesionales, liderados por Benson, y cuenta con el respaldo de un extenso equipo de analistas cuantitativos, traders y analistas de inversión. El equipo de Renta Fija Sistemática forma parte del Grupo de Renta Fija (FIG) de Insight, compuesto por 280 profesionales de la inversión de todo el mundo.

Por su parte, Sasha Evers, responsable de Europa ex Reino Unido en BNY Investments, ha señalado que «como pionera de este estilo de inversión, Insight ha desarrollado un profundo conocimiento de la inversión sistemática. El lanzamiento de una estrategia de high yield en euros, que ahora mismo ofrece unos rendimientos atractivos, responde a la demanda de los inversores y al interés por ampliar la adopción de métodos sistemáticos».

El fondo forma parte de BNY Mellon Global Funds, plc (BNY MGF), la gama de productos domiciliados en Irlanda, y está registrado en Austria, Bélgica, Dinamarca, Finlandia, Francia, Alemania, Italia, Luxemburgo, Países Bajos, Noruega, Suecia, Suiza, España y Reino Unido.

Citi ha nombrado a Ignacio Gutiérrez-Orrantia director ejecutivo de Citibank Europe Plc. (CEP). Con sede en Dublín, Irlanda, Citibank Europe Plc. es una de las entidades legales más grandes de Citi y la principal filial bancaria de Citi en Europa. Según explica la entidad, Gutiérrez-Orrantia asume este rol además de su actual puesto como jefe del Cluster y Banca en Europa, cargo que ocupa desde noviembre de 2023.

Como jefe del Cluster y Banca en Europa, Gutiérrez-Orrantia tiene la responsabilidad general de gestionar las relaciones con los clientes de Citi en Europa, a través de todos los negocios, y la responsabilidad de mantener un entorno sólido de riesgo y control. Como CEO de CEP, una parte vital de su rol será liderar la filial bancaria europea de Citi y fomentar relaciones sólidas con los reguladores europeos.

Gutiérrez-Orrantia también ha sido nombrado vicepresidente y miembro del Consejo de Supervisión de Bank Handlowy w Warszawie S.A. (Citi Handlowy) (MC: 3.43 mil millones USD). Además, Natalia Bozek, CFO de CEP y Europa, y Fabio Lisanti, jefe de Mercados en Europa, han sido nombrados al Consejo de Supervisión de Citi Handlowy. Citi Handlowy, una subsidiaria de CEP, es una de las instituciones financieras más grandes de Polonia.

Gutiérrez-Orrantia cuenta con más de 30 años de experiencia en servicios financieros. Ha estado en Citi durante 20 años y recientemente fue co-jefe del negocio de Banca, Mercados de Capitales y Asesoría de Citi en Europa, Oriente Medio y África (EMEA), donde lideró un equipo de más de 2,000 banqueros en 54 mercados. Durante ese tiempo, ha liderado algunas de las mayores transacciones de banca de inversión de Citi en el Reino Unido y EMEA.

A raíz de este anuncio, Ernesto Torres Cantú, Jefe Internacional de Citi, ha declarado: «El nombramiento de Nacho como Director Ejecutivo de Citibank Europe plc, además de su responsabilidad como Jefe del Cluster y Banca en Europa, combina el crecimiento de nuestro negocio de clientes en Europa con la responsabilidad de tener un riesgo y control líderes en la industria, y la gestión de nuestras entidades legales europeas. El liderazgo de Nacho en estas áreas críticas de nuestro negocio apoyará nuestros planes de simplificación y garantizará su responsabilidad por todas nuestras actividades en Europa. Es un banquero excepcional, muy respetado por los consejos y perspectivas que brinda a los clientes. Su experiencia, combinada con la fortaleza de la red y servicios globales de Citi, asegura que estamos bien posicionados para construir sobre el buen impulso que estamos logrando en Europa».

Por su parte, Nacho Gutiérrez-Orrantia ha añadido: «Estoy encantado de ser nombrado CEO de Citibank Europe plc. Tenemos un talento excepcional aquí y empleamos a casi 18,000 personas. Citi tiene una gran oportunidad de ofrecer nuestra red global sin igual a nuestros clientes europeos y globales. Estoy seguro de que seremos el banco internacional líder en Europa». Citi ha tenido presencia en Europa durante más de 100 años y opera en 24 países en Europa, sirviendo a clientes en 18 más.

Los bonos ESG han ganado recientemente un lugar importante en el universo de la inversión mundial. En opinión de DWS, en los últimos dos o tres años, estas inversiones han recibido un impulso significativo gracias a un animado debate público. Además, la sostenibilidad se ha convertido en parte integrante de muchos ámbitos de la vida cotidiana. ¿Y por qué no iba a ser así en los mercados de renta fija? «El alentador crecimiento ha sido impulsado por ambas partes. Los emisores han ofrecido una diversa gama de productos y los inversores parecen demandarlos cada vez más. Estos valores ofrecen la oportunidad de diversificarse y podría haber potencial para obtener un rendimiento superior durante periodos de tiempo», señalan desde la gestora.

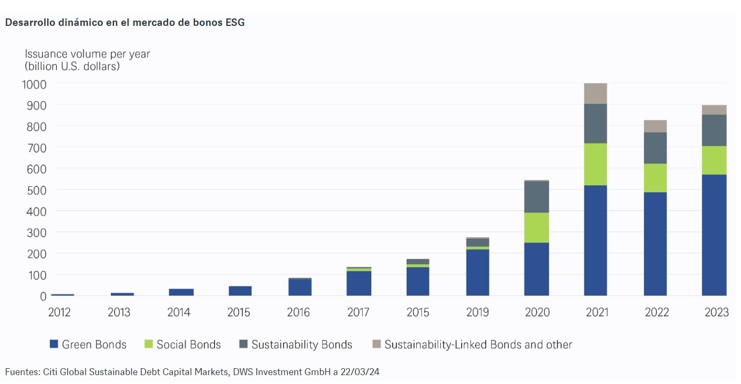

El primer paso que ha tenido que dar esta clase de activos es adquirir una definición que sean entendible por los inversores. Por ello, a la hora de hablar de bonos ESG, la industria entiende por ellos aquellos valores de renta fija cuyos ingresos se utilizan para financiar o refinanciar proyectos o actividades medioambientales, sociales, o una combinación de ambos. La emisión de este tipo de bonos volvió a alcanzar un volumen impresionante en 2023, en gran parte debido a las ventas récord de bonos verdes, según datos recopilados por Citigroup. La emisión de los bonos verdes, sociales, de sostenibilidad y vinculados a la sostenibilidad ascendió a 895.000 millones de dólares en 2023, lo que supone un aumento significativo de alrededor del 8% en comparación con el mismo periodo del año anterior. «Sin embargo, esta cifra no supone un récord. El anterior se estableció en 2021, cuando la emisión alcanzó poco menos de 1 billón de dólares. Un segmento en el que se batieron récords en 2023 fue el de los bonos verdes corporativos y gubernamentales, que ascendieron a 571.000 millones de dólares, muy por encima de los volúmenes de 2022 y 2021, 486.000 millones de dólares y 516.000 millones de dólares, respectivamente», indican desde DWS.

Según el análisis que hace la gestora, este impresionante comportamiento de los bonos ESG en el mercado primario continuó en los tres primeros meses de 2024. Se emitieron bonos verdes por valor de 202.500 millones de dólares en todo el mundo, según datos de Bloomberg, la cifra más alta de la historia. «Con una participación del 60% del total de emisiones de bonos ESG en el primer trimestre, los bonos verdes han dejado muy atrás a los demás segmentos. Los bonos sociales representaron el segundo mayor nivel de emisión en el primer trimestre, con 63.900 millones de dólares, el 19% del total, seguidos de cerca por los bonos de sostenibilidad con 60.200 millones de dólares, el 18% del total. Con 11.800 millones de dólares -3,5% del volumen total en el primer trimestre-, las ventas de bonos vinculados a la sostenibilidad se mantuvieron débiles», explica en su último informe.

Dos de los segmentos que la gestora considera atractivos son los bonos corporativos europeos de alto rendimiento y los bonos corporativos de alto rendimiento en general. La tendencia de los bonos ESG corporativos europeos denominados en euros en el segmento de grado de inversión y high yield fue particularmente fuerte, según cálculos de Bank of America. Durante los tres primeros meses del año, se emitieron bonos ESG con un volumen de alrededor de 46.000 millones de euros en el segmento investment grade, solo unos 1.000 millones de euros por debajo del primer trimestre de 2023, el primer trimestre más sólido hasta la fecha, y que ya equivale a alrededor del 33% del total de la emisión IG sostenible en 2023. En el segmento high yield, según DWS, ya estamos en torno al 43% del volumen total del año pasado, con una emisión de 6.000 millones de euros en el primer trimestre.

«Un vistazo al volumen pendiente también muestra claramente que el papel de los bonos ESG es cada vez más importante. Un 16% del índice ICE BofA Euro Corporate Index está formado ahora por este tipo de valores, frente a alrededor del 11% del índice High Yield correspondiente. En el conjunto de 2023, los bonos corporativos ESG representaron algo más del 28% de la oferta total de este sector, y los bonos verdes representaron algo más del 75% de las emisiones sostenibles. Dadas las crecientes inversiones que se están realizando en el sector de la transmisión de energía, la inversión sostenible será extremadamente importante en los próximos años. Para un futuro más lejano, representan un potencial factor de diferenciación, si el tema se persigue con el vigor necesario. Es probable que la emisión de bonos verdes se active incluso en sectores que hasta ahora han tenido poca o ninguna emisión de bonos verdes», argumentan desde la gestora.

Para DWS, la inversión en bonos sostenibles será cada vez más importante en los próximos años, impulsada principalmente, pero no sólo, por un discurso político y social favorable a la protección del medio ambiente y la sostenibilidad. Las inversiones en bonos ESG están en línea con los 17 objetivos climáticos de las Naciones Unidas, promueven la transparencia y contribuyen así a una economía más sostenible y baja en carbono para las empresas europeas. Además, cada vez existen más marcos y regulaciones que emisores reputados cumplen, lo que puede dar a los inversores la confianza de que los emisores no se están subiendo al carro de las inversiones verdes, sin ser realmente sostenibles. Según el estudio de DWS, el segmento de bonos corporativos sostenibles experimentará otro crecimiento acelerado en los próximos años, con nuevos aumentos en los volúmenes de emisión.

Los inversores parecen estar cada vez más interesados en hacer algo positivo por el medio ambiente con sus decisiones de inversión. Pero esto no es todo. Las inversiones deben tener sentido desde el punto de vista financiero. Lo que parece hacer que los bonos ESG sean especialmente atractivos (además de todos los riesgos que conllevan, al igual que los bonos tradicionales) es que, al menos en el pasado reciente desde principios de 2023, han tendido a comportarse mejor que los bonos tradicionales debido a su menor volatilidad, especialmente en fases de mayor incertidumbre del mercado. De hecho, también han tendido a perder parte de su rendimiento superior en tiempos de sentimiento alcista. Pero, al menos en el periodo que estamos considerando, es raro que tengan un rendimiento inferior al de los bonos sin una etiqueta de sostenibilidad. Por lo tanto, las inversiones sostenibles aportan ventajas: en opinión de DWS, tienen sentido desde el punto de vista medioambiental y financiero.