Foto cedidaHenri Marcoux, director general adjunto de Tikehau Capital.

Tikehau Capital, gestor global de activos alternativos, ha anunciado su intención de fusionar su filial Sofidy, firma independiente en ahorro inmobiliario y especialista en SCPIs, con Tikehau Investment Management, su gestora de activos. Esta iniciativa estratégica tiene como objetivo unir las capacidades de dos equipos inmobiliarios complementarios, creando una plataforma “ambiciosa, multiestrategia, multigeográfica y más diversificada”.

Según explica, en previsión de una recuperación de los mercados inmobiliarios, Tikehau Capital busca unificar sus plataformas, presentes en varios países europeos y en Estados Unidos, para acelerar su desarrollo y ampliar su huella internacional. Este enfoque está diseñado para reforzar las capacidades de originación del Grupo y consolidar su posicionamiento global.

Desde la firma explican que la futura plataforma reuniría las fortalezas de las filiales de Tikehau Capital dedicadas a actividades inmobiliarias, incluyendo inversión, gestión de activos, gestión de fondos, distribución y servicio al cliente. Aprovechando la experiencia combinada de ambos equipos, el Grupo maximizaría las sinergias y complementariedades, reforzando aún más su oferta.

La experiencia de Sofidy en el segmento de las SCPIs complementaría el enfoque de valor añadido de Tikehau Capital, permitiendo al Grupo ofrecer una gama más amplia e innovadora de soluciones de inversión inmobiliaria a una base de clientes diversa, que incluye tanto inversores particulares como institucionales. Según matizan, Sofidy conservaría su marca y seguiría centrada en apoyar a los inversores particulares a través de fondos abiertos, lo que permitiría a Tikehau Capital reforzar aún más su posición en el dinámico mercado de la gestión de activos alternativos, especialmente entre la clientela privada.

Objetivo de la operación

“Esta propuesta de fusión representa un hito significativo en nuestra estrategia de desarrollo inmobiliario. Al reunir nuestras competencias complementarias, queremos crear una plataforma diferenciada, capaz de responder a los retos de un mercado en rápida evolución y de acompañar a nuestros clientes en todos los segmentos inmobiliarios”, ha explicado Henri Marcoux, director general adjunto de Tikehau Capital.

Por su parte, Jérôme Grumler, miembro del Consejo de Dirección de Sofidy, ha señalado: “El objetivo de combinar nuestros equipos y conocimientos es permitir a Sofidy alcanzar una nueva etapa de crecimiento, preservando al mismo tiempo nuestra identidad como especialista en inversión inmobiliaria. Confiamos en que esta operación genere un valor significativo para nuestros clientes y socios»”.

La operación propuesta, estructurada como una fusión de Sofidy con Tikehau Investment Management, está sujeta a un proceso de información y consulta con los órganos de representación de los empleados de las entidades afectadas. El objetivo es obtener su dictamen antes de final de año, lo que permitiría finalizar la operación antes del cierre del primer trimestre de 2026. El proyecto estará supervisado por un comité específico, que reunirá a gestores inmobiliarios experimentados de ambas entidades.

Desde la firma destacan que Tikehau Capital se ha consolidado como un actor de referencia en la gestión de activos inmobiliarios, combinando innovación, disciplina de inversión y un firme compromiso con la sostenibilidad. Con 13,8 millones de euros en activos bajo gestión, la estrategia de Real Assets del Grupo representa ya el 27% del total de activos bajo gestión.

Nomura ha finalizado con éxito la adquisición del negocio de gestión de activos cotizados de Macquarie en EE.UU. y Europa. Según explican, el precio de compra fue de 1.800 millones de dólares estadounidenses y el cierre de la operación incorpora aproximadamente 166.000 millones de dólares estadounidenses (a 31 de octubre de 2025) en activos de clientes minoristas e institucionales en estrategias de renta variable, renta fija y multiactivo, bajo la marca global Nomura Asset Management de Nomura.

Tal y como se anunció en abril de 2025, Nomura integrará su negocio de mercados privados, Nomura Capital Management (NCM), y su negocio de high yield, Nomura Corporate Research and Asset Management (NCRAM), junto con los activos adquiridos para formar Nomura Asset Management International, que será parte de Nomura Asset Management.

“El cierre satisfactorio de esta operación supone un paso importante hacia nuestra Visión de Gestión 2030, al impulsar nuestros activos bajo gestión y diversificar y reforzar nuestra plataforma”, ha comentado Kentaro Okuda, presidente y CEO del Grupo Nomura.

Nuevo CEO y alianza estratégica

Con sede en Nueva York y Filadelfia, Shawn Lytle será el CEO de Nomura Asset Management International, y Robert Stark, presidente y CEO adjunto de Nomura Asset Management International. Lytle fue anteriormente responsable de América para Macquarie Group, mientras que el señor Stark continuará en su puesto actual como CEO de Nomura Capital Management, y reportará funcionalmente a Yoshihiro Namura, responsable de la División de Gestión de Inversiones de Nomura, y a Satoshi Kawamura, CEO y presidente de Nomura Holding America Inc., desde el punto de vista societario.

“El nuevo negocio combinado tiene una base sólida, con una plataforma bien diversificada en todas las principales clases de activos y segmentos de clientes. Ahora tenemos una oportunidad emocionante de reforzar las capacidades combinadas del nuevo negocio y hacer crecer la franquicia a nivel global”, ha comentado Shawn Lytle, CEO de Nomura Asset Management International.

Además de completar la operación, Macquarie y Nomura han formalizado una alianza estratégica para la distribución de productos y el codesarrollo de estrategias de inversión, tal y como se anunció inicialmente en abril de 2025. Según indican, en virtud del acuerdo, Nomura distribuirá determinados fondos privados de Macquarie a clientes de alto patrimonio y family offices de EE.UU.

La alianza también establece la colaboración en el desarrollo de soluciones de inversión innovadoras para clientes en EE. UU. y Japón. “Hemos creado un grupo de trabajo conjunto entre Nomura y Macquarie, como parte de esta alianza, para explorar oportunidades adicionales con el fin de generar valor para los clientes a través de una mayor colaboración entre ambas organizaciones”, indican desde la compañía.

Principales valoraciones

A raíz de este anuncio, Chris Willcox, presidente de la División de Gestión de Inversiones de Nomura y responsable de Wholesale, ha declarado: “Estamos encantados de haber completado esta adquisición antes de lo previsto y de dar la bienvenida a bordo a nuestros nuevos colegas de Macquarie Asset Management.

Por su parte, Yoshihiro Namura, responsable de la División de Gestión de Inversiones, ha añadido: “Nuestro objetivo con esta operación es sencillo: construir una plataforma global con excelentes capacidades y resultados de inversión que ayuden a los clientes a conseguir lo que más les importa. Creo que el nuevo equipo directivo, liderado por Shawn y Robert, está en una posición óptima para materializar nuestras ambiciones”.

Las cifras acumuladas de septiembre de 2025 le trajeron una buena noticia a SURA Asset Management, la filial del Grupo SURA dedicada al ahorro para el retiro, inversiones y gestión de activos con presencia en México, Colombia, Perú, Chile, Uruguay, Estados Unidos y Luxemburgo. La firma celebró durante el tercer trimestre un nuevo hito en su trayectoria: superar la línea de los 200.000 millones de dólares.

Según detallaron a través de un comunicado, la firma cerró el noveno mes del año con activos bajo administración por 207.000 millones de dólares, correspondientes a recursos de más de 24 millones de clientes en América Latina. Esto, recalcaron, reafirma su posición en el negocio de soluciones de ahorro, inversión y gestión de patrimonios a nivel regional.

SURA AM reportó un crecimiento de 15,6% en AUM respecto a septiembre de 2024, impulsado por sólidos rendimientos, mayores contribuciones y un flujo neto comercial positivo, detallaron. En el negocio de fondos de pensiones, el AUM creció un 15,5%, mientras que SURA Investments –que agrupa los negocios de Wealth Management, Corporate Solutions e Investment Management– vio sus activos administrados subir un 16%.

Además del hito en AUM, la firma financiera reportó ingresos operacionales totales por 1.008 millones de dólares durante el tercer trimestre. Esto suma un aumento interanual de 14%. Por su parte, la utilidad neta controlante alcanzó los 263 millones de dólares, aumentando 22%, y el Ebitda se ubicó en 520 millones de dólares, con una variación de 19%. Con todo, la rentabilidad del patrimonio llegó a 10,6%.

“Estos resultados consolidan nuestra estrategia de negocio, acompañada de unos resultados financieros muy positivos. Es una muestra clara de que cuando se trabaja con visión, disciplina y responsabilidad, se generan beneficios reales para nuestros clientes y para el desarrollo de la región”, afirmó Ignacio Calle, CEO de SURA Asset Management, en la nota de prensa.

Banco Sabadell realizó un ajuste estratégico en la dirección de la institución en México, uno de los mercados latinoamericanos de mayor relevancia en esta región.

Sabadell informó que José Iragorri tomará las riendas del banco en México en sustitución de Albert Figueras, quien regresará a España para hacerse cargo de la Dirección de Red del Grupo, un puesto clave a través del cual coordinará la estrategia comercial de las direcciones territoriales en ese país a partir del 1 de febrero de 2026. Iragorri se desempeña actualmente como subdirector General de Corporate & Investment Banking (CIB) en Sabadell México.

José Iragorri cuenta con amplia experiencia y conocimiento del sector financiero mexicano. Es Licenciado en Administración Pública por la Universidad de México y cuenta con un Máster en Negocio Internacional por la Universidad de Valencia. Su trayectoria incluye 10 años en CitiBanamex y 13 años en HSBC México, lo que subraya su profundo entendimiento del mercado local antes de su rol en Banco Sabadell.

“José Iragorri es la persona idónea para tomar el timón de Banco Sabadell México. Su profundo conocimiento del mercado local, su amplia trayectoria en el sector financiero mexicano y su visión estratégica aseguran la continuidad en el crecimiento y el éxito de la entidad. Dejo la dirección en las mejores manos”, señaló Figueras.

Sabadell también informó que Gustavo Martínez Baca asumirá como subdirector General de CIB, la vacante que dejará Iragorri; Gustavo es el actual director ejecutivo de Banca Corporativa de Sabadell México, forma parte del equipo desde 2017, ha liderado con éxito la cobertura de sectores clave como Energía, Infraestructura y Real Estate, además de gestionar las oficinas regionales. Martínez Baca cuenta con 18 años de experiencia, incluyendo su paso por Citigroup en CDMX, Londres y Nueva York, y un MBA del IESE Business School, su ascenso asegura la continuidad en la estrategia de financiamiento corporativo.

Albert Figueras dirigió Banco Sabadell México desde mayo de 2023. Bajo su gestión, el banco en México cerró el tercer trimestre de 2025 alcanzando una utilidad de 1.010 millones de pesos (54,6 millones de dólares), lo que representa un significativo incremento interanual del 27,8% respecto al mismo periodo de 2024.

Tras el cambio de responsabilidades, Figueras permanecerá como miembro del Consejo de Administración de Banco Sabadell México, donde seguirá contribuyendo con su visión estratégica y conocimiento del negocio.

“Albert Figueras conoce muy bien la forma de hacer banca de Sabadell y estamos convencidos de que contribuirá de forma clara a cumplir nuestro reto de ser el mejor banco de España”, dijo César González-Bueno, consejero delegado de Banco Sabadell.

En México, la primera pregunta que un inversionista suele hacerle a su asesor financiero es siempre la misma: “¿Qué rendimiento me das?”. Suena lógica, práctica y directa, pero es una pregunta profundamente equivocada que revela un malentendido que frena la evolución financiera del país.

Durante décadas, la industria financiera mexicana no se construyó sobre la asesoría profesional, sino sobre la venta de productos. En lugar de formar a asesores que ayudaran a planear la vida financiera de las personas, formamos promotores cuya tarea era colocar fondos, seguros o notas estructuradas.

Esa historia dejó una herencia difícil de romper: el público espera que el asesor sea una especie de “proveedor de rendimientos” o incluso alguien capaz de predecir qué activo subirá más este año. Y por eso la conversación inicia —y frecuentemente termina— con una pregunta que no debería existir en primer lugar.

La idea equivocada: creer que el asesor “da” rendimiento

Hablar de rendimiento como algo que un asesor “da” es desconocer cómo funcionan los mercados financieros.

Los mercados no entregan rendimientos bajo pedido: fluctúan, corrigen, avanzan, retroceden. Mientras que los rendimientos que un inversionista obtiene no provienen de la habilidad de un asesor para adivinar el futuro, sino de un proceso disciplinado y de decisiones consistentes en el tiempo.

Un asesor no controla: si sube o baja el S&P 500, si el dólar amanece en 17 o en 19 pesos, si el petróleo cae o la inflación sube. Es la persona que controla la estructura, la estrategia y la conducta del inversionista, que es exactamente donde se juega la diferencia entre éxito y fracaso financiero.

El mito del asesor “brujo”

En México persiste la idea de que el asesor debe ofrecer certezas: qué activo ganará más, qué ETF conviene este mes, qué nota rendirá 2 puntos más. Esa expectativa ha sido terreno fértil para charlatanes y promesas imposibles. Sin embargo, la verdad es simple: ningún asesor serio puede prometer rendimientos, porque los rendimientos no se prometen, se trabajan.

El asesor profesional no se dedica a predecir escenarios, sino a preparar al cliente para cualquier escenario.

El verdadero inicio: el plan antes que el rendimiento

Invertir sin un plan es navegar sin destino. Por eso, antes de hablar de números o de productos, cualquier proceso serio debe comenzar con tres preguntas esenciales:

1. ¿Cuál es tu objetivo? – Comprar una casa, pagar la universidad, construir un retiro digno. Cada meta requiere un tipo de riesgo distinto.

2. ¿Cuál es tu horizonte de tiempo? – No es lo mismo invertir para algo que necesitas en tres años que para algo que quieres dentro de treinta.

3. ¿Qué nivel de riesgo puedes tolerar sin perder la calma? – La volatilidad no es teórica: es emocional. Y cuando no hay plan, el miedo se vuelve estrategia. Sin estas tres respuestas, cualquier conversación sobre rendimiento es hueca. Sin un plan, cualquier portafolio es improvisación.

Lo que realmente hace un asesor financiero

El verdadero valor de un asesor no está en predecir, sino en ordenar. No está en adivinar, sino en acompañar. No está en vender, sino en educar.

Lo que un asesor profesional sí controla: Que el portafolio esté bien estructurado para la meta adecuada; al mismo tiempo que el cliente no se sobreexponga cuando todo sube, no abandone su estrategia cuando el mercado cae, opere con eficiencia fiscal; que rebalancee, revise y mantenga la coherencia del plan; pero sobre todo, que entienda que ahorrar e invertir no es un acto, sino un hábito.

Y esa labor, aunque silenciosa, genera un impacto enorme. Estudios como los de Vanguard Advisor Alpha y Morningstar muestran que un asesor puede mejorar el rendimiento de un cliente hasta en tres puntos porcentuales anuales netos a largo plazo, no por “ganar” al mercado, sino por evitar errores humanos que destruyen valor: entrar tarde, salir temprano, perseguir modas, vender con pánico. En otras palabras: El buen asesor no “da” rendimiento. Ayuda a que el inversionista lo conserve.

En otras palabras: El buen asesor no “da” rendimiento. Ayuda a que el inversionista lo conserve.

La pregunta que debemos cambiar

El progreso financiero de un país comienza cuando cambia su conversación. México avanzará el día que dejemos de preguntar “¿Qué rendimiento me das?”, y empecemos a preguntar:

“¿Cuál es el plan para lograr mis metas?”; ya que el rendimiento no es una promesa, es una consecuencia de tener claridad, método, ahorro constante y acompañamiento profesional.

Lo que sigue para México

Necesitamos una cultura financiera que entienda que invertir no es apostar, sino planear. Que el asesor no es un proveedor de certezas, sino un arquitecto del proceso, y que la verdadera riqueza no se construye respondiendo “cuánto quiero ganar”, sino resolviendo “qué quiero lograr”.

La buena noticia es esta: México está listo para ese cambio y la industria financiera también. Para que ese cambio suceda, debemos empezar por abandonar la pregunta equivocada.

El futuro financiero del país no se construirá preguntando por rendimiento, se construirá pidiendo dirección.

Columna de Juan Carlos Herrera, Chief of Advisory & Investment Solutions en GBM

Foto cedidaTom Stephens, responsable de fondos cotizados de Schroders.

Schroders ha anunciado el nombramiento de su primer responsable de fondos cotizados (ETFs), con el fin de impulsar la expansión de la firma ante la fuerte demanda de los clientes de soluciones de gestión activa en este ámbito en rápido crecimiento.

Tom Stephens se incorporará a Schroders el 5 de enero de 2026, procedente de JP Morgan AM, donde ha trabajado durante ocho años como responsable internacional de mercados de capitales especializado en ETFs. Stephens será responsable de desarrollar y ejecutar la estrategia global de ETFs de Schroders en materia de productos, infraestructura, distribución y relación con los clientes.

Asimismo, reportará a Matt Oomen, responsable global del Client Group, el área multidisciplinar que comprende los equipos de ventas, desarrollo de negocio, experiencia del cliente, producto, marketing y comunicación.

El anuncio del nombramiento de Stephens para este nuevo cargo se produce poco después del lanzamiento de los dos primeros ETFs activos de Schroders en Europa a principios de este año. También coincide con el hecho de que la firma ha superado los 1.000 millones de dólares en activos bajo gestión (AUM) en todo su negocio global de ETFs (a cierre de octubre de 2025). Los dos ETF activos europeos lanzados a principios de este año fueron el Schroder ETFs ICAV – Schroder Global Equity Active UCITS ETF y el Schroder ETFs ICAV – Schroder Global Investment Grade Corporate Bond Active UCITS ETF *.

Oomen admitió estar «encantado de que Tom se incorpore a Schroders en el nuevo año para ayudar a impulsar el rápido desarrollo de nuestro negocio de ETFs activos. Sus veinte años de experiencia en este ámbito serán muy valiosos para la expansión de nuestra ventaja competitiva líder en el mercado a través de estos instrumentos de inversión. Nuestros recientes lanzamientos de ETFs activos en Europa nos permitirán llegar a más inversores, y los profundos conocimientos y liderazgo de Tom en el mercado de ETFs nos ayudarán a dar respuesta al creciente interés de los clientes en este tipo de productos”.

En JP Morgan AM, Stephens dirigió un equipo global responsable del mercado de ETFs, la arquitectura de liquidez y la estrategia de participantes autorizados y creadores de mercado. También gestionó los estándares de ejecución de los clientes, el diseño operativo y el desarrollo de nuevas capacidades en ETFs en múltiples regiones y clases de activos. Formó parte del Comité Operativo Global de ETF de la empresa, contribuyendo a la dirección general, la gobernanza y la supervisión de su oferta.

Stephens también es presidente del Comité de ETFs de la Asociación de Inversiones del Reino Unido,

El mercado estadounidense de bienes de lujo atraviesa una etapa de expansión sostenida. De acuerdo con el informe “United States Luxury Goods Market Report by Product Type, Distribution Channel, End User, States and Company Analysis 2025-2033” de Research And Markets, el segmento podría pasar de los 115.220 millones de dólares en 2024 a los 196.160 millones de dólares en 2033, lo que implica una tasa de crecimiento anual compuesta (CAGR) del 6,09% entre dichos años.

La proyección confirma el dinamismo de una industria que combina tradición, aspiracionalidad y adaptación a nuevas preferencias de consumo, con una agenda crecientemente marcada por la innovación digital, la sostenibilidad y la búsqueda de experiencias exclusivas.

Un crecimiento con múltiples motores

El avance del lujo en EE.UU. se explica por una confluencia de factores estructurales y coyunturales. Por un lado, la mejora de los ingresos disponibles sostiene la base de demanda de productos premium. Por otro, millennials y Generación Z consolidan su papel como fuerzas centrales del consumo: son públicos con fuerte reconocimiento de marca, alto vínculo con entornos digitales y una relación más dinámica con la compra de lujo, tanto por canales online como por redes sociales.

A esto se suma el efecto del turismo internacional, que aporta flujo adicional de compras de alto valor por parte de visitantes extranjeros, y la expansión de la oferta a través de e-commerce y modelos omnicanal, que amplían el acceso sin abandonar la estrategia de exclusividad propia del segmento.

Uno de los impulsores más visibles del crecimiento es la transformación del marketing de lujo. Las redes sociales cambiaron la forma en que las marcas se vinculan con sus comunidades: hoy son un canal directo de aspiración, storytelling y conversión.

Este fenómeno se potencia con el rol de celebridades e influencers, que ya no solo participan en campañas sino que también ocupan lugares creativos estratégicos. Como ejemplo de este giro, el informe menciona el nombramiento de ASAP Rocky como director creativo global de Ray-Ban en febrero de 2025, señalando cómo las firmas priorizan figuras culturales con llegada masiva en ámbitos que antes estaban reservados casi exclusivamente a diseñadores tradicionales.

Sostenibilidad: de diferencial a requisito

La conciencia ambiental dejó de ser un atributo opcional en el lujo estadounidense para convertirse en una exigencia de mercado. El informe destaca que marcas como Stella McCartney incorporan principios de economía circular mediante el uso de materiales reciclados y textiles deadstock en colecciones premium, manteniendo estándares de calidad mientras reducen impacto ambiental.

La preferencia del consumidor también empuja esta transición. Una encuesta citada en el documento (Stifel, octubre de 2023) muestra que el 20% de los millennials y el 22% de la Generación Z en EE.UU. solo compra a compañías alineadas con sus valores o con prácticas sostenibles.

En esa línea, se observa una aceleración de inversiones en materiales eco-friendly, sourcing ético y transparencia de cadena de suministro. El informe ilustra esta tendencia con el lanzamiento por parte de Rolex de packaging sostenible en diciembre de 2024, elaborado con cartón reciclado y madera contrachapada, mostrando que la sostenibilidad puede integrarse sin erosionar el posicionamiento de lujo.

Como señal reciente de actividad, el informe menciona que Tacori abrió en febrero de 2025 15 puntos autorizados bajo un concepto shop-in-shop premium, reforzando presencia minorista con espacios exclusivos para exhibir sus líneas de joyería.

Hacia adelante

La proyección hacia 2033 muestra un mercado que combina crecimiento con transformación. En EE.UU., el lujo se expande no solo por mayores ingresos o aspiracionalidad, sino también por su capacidad de adaptarse a las nuevas reglas del consumo: digitalización plena, sostenibilidad verificable, innovación en materiales y una narrativa de marca alimentada por la cultura pop y las redes sociales.

Para la industria global, el avance del lujo en Estados Unidos funciona como termómetro y laboratorio: marca tendencias que luego se trasladan a otros mercados —incluidos los de América Latina— donde las nuevas generaciones también empiezan a redefinir qué significa “lujo” y por qué están dispuestas a pagarlo.

Tres décadas después de la apertura de su primera oficina en la región, Franklin Templeton conmemora su 30° aniversario en Sudamérica subrayando que éste representa, más que una meta alcanzada, una buena base para acelerar su próxima etapa de crecimiento. Así lo definió Sergio Guerrien, director & country manager Sudamérica de la gestora, al sentarse con Funds Society en Buenos Aires para conversar acerca de la evolución del negocio y, sobre todo, del nuevo mapa de oportunidades que la empresa ofrece a los inversores de la región.

“Han sido 30 años realmente interesantes y con muchos desafíos”, resumió Guerrien, de nacionalidad argentino, quien también cumple tres décadas en la compañía en la que se inició tiempo atrás en un puesto junior. El ejecutivo manifestó estar “más entusiasmado que nunca” por lo que está por venir para Franklin en la región.

“En el siglo pasado, el vehículo fondo mutuo no era tan conocido ni reconocido. Hoy, 30 años después, forma parte de la cartera de inversión de cualquier cliente. Esa discusión ya no existe”, explicó. “Además, en estas últimas décadas -agregó- se han incorporado nuevos vehículos de inversión más sofisticados, y hoy la industria en Sudamérica se ha expandido enormemente a todos los países de la región. Son todos nuevos mercados que se fueron incorporando a la inversión internacional”.

De mercado incipiente a industria regional diversificada

Franklin Templeton desembarcó en Sudamérica en 1995 con la apertura de su oficina en Buenos Aires, en un momento en que el mercado local era pujante y las estructuras de distribución todavía estaban en fase embrionaria. Con el tiempo, la expansión acompañó el desarrollo de otras plazas claves, especialmente las de la región andina.

“Después, a partir del desarrollo de mercados como Chile, Perú y Colombia, decidimos abrir oficinas en esos países y en Montevideo”, detalló Guerrien. La estrategia respondió a una realidad que hoy define a Sudamérica: mercados con ADN bien diferenciados, que obligan a adaptar la propuesta de valor.

“La región andina tiene una fuerte presencia institucional y de pensiones, mientras que el Río de la Plata está más concentrado en el segmento wealth. Eso hizo que tengamos ofertas segmentadas según el mercado”, señaló el ejecutivo, y destacó, aun así, una capacidad transversal: la de atender tanto a clientes retail como institucionales en toda la región. “Creo que eso es único en Sudamérica -indicó-: poder servir bien a los dos mercados con una marca muy reconocida” a nivel mundial.

Un “nuevo Franklin Templeton” con escala global

La transformación regional es inseparable de la evolución global del grupo. Guerrien remarcó que, desde 2020, Franklin Templeton encaró una etapa de crecimiento acelerado con adquisiciones que ampliaron su plataforma global de inversión.

La compra de Legg Mason fue uno de los movimientos más relevantes y transformadores: integró múltiples equipos y estrategias a la casa matriz. A partir de ahí, la gestora profundizó su posicionamiento en mercados privados con adquisiciones de especialistas en distintas clases de activos, incluyendo crédito privado (Benefit Street Parners), real estate (Clarion Partners) y private equity, particularmente en el segmento de secundarios (Lexington Partners).

“Hoy estamos administrando alrededor de 270.000 millones de dólares en mercados privados”, destacó Guerrien, y subrayó que esa escala coloca a Franklin Templeton entre los mayores jugadores globales del universo alternativo. La tesis detrás del crecimiento es clara: hay oportunidades que hoy no están representadas en índices públicos y que requieren un enfoque más sofisticado.

Mercados privados “democratizados” y nuevas puertas para el retail

Uno de los cambios más disruptivos, según Guerrien, es la apertura del mundo privado a un público más amplio. Históricamente reservado para inversores de alto patrimonio, el universo alternativo avanza hacia una mayor accesibilidad mediante estructuras pensadas para el segmento wealth.

“Con la democratización de los mercados privados se empezaron a diseñar fondos evergreen con liquidez trimestral”, explicó. En la práctica, esto permite que inversores retail accedan a crédito privado, real estate o private equity con mínimos más bajos y una dinámica más flexible.

La adopción de estas soluciones no es homogénea. “Los mercados andinos, como Perú y Colombia, las están adoptando más rápido por su historia institucional; en Argentina y Uruguay el proceso viene más lento”, describió.

En cuanto al debate sobre riesgo de burbuja o liquidez en alternativos, Guerrien distinguió entre subsegmentos. Reconoció que el private credit luce más “transitado” y con spreads más ajustados, pero aparecen oportunidades en otros nichos. “La oportunidad la estamos viendo más en asset-backed lending, un mercado grande y menos concurrido”, afirmó. El ejecutivo también resaltó el potencial actual del private equity secundario, donde se observan valuaciones atractivas.

Guerrien anticipó que Franklin tendrá disponibilidad de inversión también en la cuarta pata de los mercados privados: infraestructura, tras el acuerdo firmado recientemente con Actis (negocio de Infraestructura Sostenible de General Atlantic), Copenhagen Infrastructure Partners (CIP) y DigitalBridge, para ofrecer soluciones de infraestructura privada a inversores particulares.

ETFs: una segunda ola que convive con los fondos tradicionales

Aunque Guerrien reconoce el crecimiento de la industria de ETFs en mercados desarrollados, sostuvo que no se trata de una competencia directa contra los fondos mutuos sino de una convivencia de herramientas con funciones distintas. Franklin Templeton, en ese sentido, consolidó una plataforma propia de ETFs que ya ganó escala global.

“Tenemos una plataforma de ETFs que hoy administra alrededor de 50.000 millones de dólares”, indicó. Guerrien presentó dicha plataforma como un paso estratégico dentro del proceso de modernización y diversificación de la oferta del grupo.

Innovación digital, tokenización y Bitcoin bajo regulación

Otra área estratégica importante es la innovación relacionada con activos digitales y blockchain. Guerrien destacó que el grupo ha sido un referente en innovación digital desde los años 60, lanzando productos pioneros, y que esa misma cultura ahora se refleja en la tokenización y el desarrollo de vehículos asociados a criptoactivos.

Un ejemplo concreto es el lanzamiento de un fondo money market tokenizado bajo regulación, una iniciativa que abrió puertas a la gestora en el mundo de la inversión digital. “Lo importante es que lo hacemos siempre dentro de un contexto regulatorio estricto. Eso le da tranquilidad al inversor”, enfatizó.

Una tendencia global: menos proveedores, más alianzas

De cara al futuro, Guerrien identificó una tendencia que está reconfigurando la industria: las plataformas globales de distribución están reduciendo la cantidad de gestoras con las que trabajan. La razón es operativa, regulatoria y de costos.

“Hay tantos fondos y managers que para los grandes distribuidores es carísimo hacer compliance y monitoreo de todos. Entonces están achicando su lista y priorizando casas que tengan todas las capacidades en una sola plataforma”, explicó. En ese escenario, Franklin Templeton cree tener una ventaja distintiva: una plataforma integral de inversiones y servicios que abarca mercados públicos, privados, ETFs e innovación digital, con infraestructura global unificada.

Educación financiera como cuarto pilar

El cuarto eje que la firma quiere potenciar es la educación. Guerrien describió un ecosistema de formación que incluye programas para asesores financieros, publicaciones de análisis macro y geopolítico, y alianzas académicas con universidades internacionales.

“Pensamos que para tener los mejores resultados, nuestros socios e inversores tienen que tener una buena educación financiera”, sostuvo. La gestora ofrece módulos formativos, investigaciones periódicas y programas en colaboración con instituciones académicas como Singularity University, Oxford e IE University.

Mirada hacia adelante: el aniversario como trampolín

Después de tres décadas de trayectoria, Guerrien dejó atrás la nostalgia y se enfocó en el porvenir. Destacó que Franklin Templeton está evolucionando hacia una fase superior, con más recursos disponibles que permiten afrontar las crecientes exigencias de un sector cada vez más competitivo y concentrado.

“Hoy me encuentro con un Franklin Templeton nuevo, renovado. Nunca estuve tan entusiasmado como ahora con lo que podemos darle al inversor”, expresó. “Estamos muy bien posicionados para ofrecer soluciones de inversión únicas”, concluyó. Y es que este 30° aniversario, lejos de cerrar un ciclo, marca el comienzo de una nueva etapa.

Los efectos del cambio climático ya no son una amenaza futura: están aquí, y su factura es cada vez más alta. Solo en 2024, los eventos climáticos extremos generaron pérdidas económicas por 310.000 millones de dólares y un coste en seguros de 135.000 millones . En este contexto alarmante, Luisa Florez, Head of Responsible Finance Research en OFI Invest Asset Management, advierte de que el retroceso de ciertos compromisos empresariales y políticos frente al cambio climático, y reclama la necesidad de integrar los objetivos ambientales en la gobernanza eficiente de las compañías.

En su opinión, estamos viendo un retroceso en las ambiciones climáticas, particularmente en los Estados Unidos, donde la administración Trump se ha retirado del Acuerdo de París, ha pedido el fin de las exenciones fiscales para las tecnologías verdes y ha atacado a los científicos y expertos en clima. «Algunos bancos y empresas estadounidenses están siguiendo su ejemplo al reducir sus compromisos climáticos o retirarse de algunas coaliciones pro-clima y pro cero emisiones netas para 2050. En Europa, los problemas de competitividad y seguridad han eclipsado la trayectoria de baja emisión de carbono trazada hace una década», recuerda Florez.

Según su visión, esto ha tenido como consecuencia la simplificación, o incluso el desmantelamiento, del Pacto Verde Europeo, así como el deseo de aligerar lo que las empresas ven como una carga regulatoria, comenzando con la Corporate Sustainability Reporting Directive (CSRD) y la Corporate Sustainability Due Dilligence Directive (CSDDD). Junto a estos anuncios, los eventos climáticos extremos son evidentes y cada vez más costosos: las reclamaciones en 2024 ascendieron a un costo económico de 310.000 millones de dólares, y los costos de los seguros a 135.000 millones de dólares, o un 38% más que el promedio de la última década, según las cifras de Swiss Re. «Estos desastres también tienen serias consecuencias humanas, incluyendo desplazamientos de población, pérdida de riqueza cultural, y la interrupción de los medios de subsistencia», asegura la experta.

La NGFS (Network for Greening the Financial System), por ejemplo, ha demostrado que un retraso de tres años en la transición ambiental podría reducir el 1,3% del PIB global para 2030. La inacción climática inevitablemente afectará la competitividad y el crecimiento. Amenazará directamente el modelo de negocio de algunos sectores, que siempre se ha basado en el petróleo barato y abundante y en la disponibilidad gratuita de recursos naturales. Y, por último, expondrá a las empresas a riesgos legales.

En este sentido considera que «las empresas que no hayan asumido compromisos ambientales estarán abiertas a procedimientos legales, como la movilización que se está llevando a cabo bajo el nombre de Affaire du siècle(iniciativa de varios organismos que asumen costes legales y financieros en nombre del interés público)».

Descenso engañoso

Según su visión, el retroceso de ciertos actores económicos en sus compromisos con los temas climáticos y de biodiversidad, puede medirse por la disminución de las resoluciones de say-on-climate presentadas en las juntas generales en 2025. «Varios fenómenos observados a principios de 2025 muestran que la sostenibilidad es una tendencia a largo plazo adoptada en los compromisos y ambiciones de las empresas. Por ejemplo, las empresas se han unido en torno a la CSRD en los últimos meses. Las empresas francesas se dieron cuenta de la necesidad, antes que sus pares extranjeros, de involucrar a sus accionistas en temas climáticos.

Además, sostiene que la inclusión de temasclimáticos en las agendas de muchas empresas muestra que no los están ignorando. Más aún, tras un período 2020-2024 marcado por el anuncio de ambiciones y estrategias climáticas, ahora estamos entrando en una fase de diálogo sobre la credibilidad de los planes de transición.

«Con esto en mente, Ofi Invest AM ha decidido ahora incluir los temas ambientales en el esquema normal de gobernanza eficiente. En otras palabras, en lugar de utilizar resoluciones climáticas para abordar estos temas, ahora preferimos resoluciones rutinarias, particularmente sobre la remuneración ejecutiva o la elección de directores. En caso de desacuerdo sobre un aspecto extra-financiero, ahora seremos más proclives a oponernos a la elección de los directores responsables de dichas políticas, que a presentar una resolución de say-on-climate», señala como ejemplo.

El proyecto del euro digital ha dado un nuevo paso, aunque persisten importantes obstáculos legales, según fuentes del Banco Central Europeo (BCE). Tras completar un periodo de preparación de dos años, su Consejo de Gobierno anunció los siguientes pasos del proyecto, indicando que la decisión final sobre su lanzamiento dependerá del proceso legislativo de la Unión Europea, que se espera concluya a mediados de 2026, mientras que una fecha objetivo realista de implementación se sitúa alrededor de 2029.

La analista Milya Safiullina, de Scope Ratings, señala que en esta fase se espera que las asociaciones se centren en la aplicación del euro digital y en el desarrollo de software relacionado, la funcionalidad fuera de línea, la minimización de datos, la prevención de fraude y la seguridad, reforzando la integridad de las transacciones y protegiendo contra vulnerabilidades sistémicas. “La ejecución exitosa de estos acuerdos será crucial para la credibilidad y resiliencia del euro digital”, apunta Safiullina.

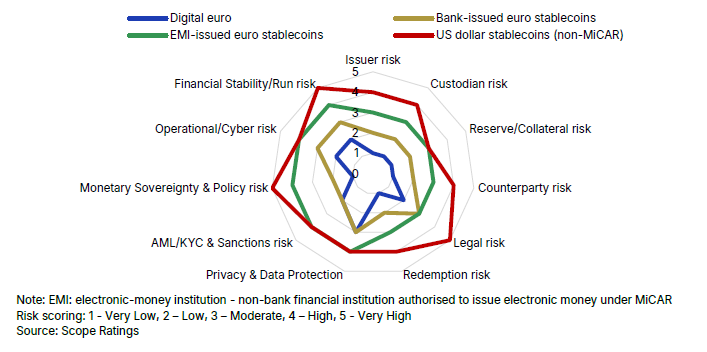

El panorama de las finanzas digitales en Europa está evolucionando a lo largo de tres vías interconectadas: el euro digital, las stablecoins en euros y los bonos digitales. Cada una ofrece un camino distinto hacia la digitalización del dinero y de los mercados de capitales, pero en conjunto apunta a un cambio estructural hacia un ecosistema financiero plenamente tokenizado. Safiullina asegura que si Europa logra alinear estas iniciativas, podrá modernizar los pagos y reforzar el papel global del euro, mientras que los primeros bancos que adopten estas tecnologías podrían obtener una ventaja competitiva frente a los rezagados.

La coexistencia del euro digital y las stablecoins en euros está llamada a transformar el ecosistema de pagos europeo a medio plazo, aumentando la resiliencia frente a la fragmentación económica. Según Safiullina, el euro digital ofrece ventajas estructurales como su condición de moneda de curso legal, el respaldo del BCE, la inclusión financiera y la posibilidad de realizar pagos en línea y fuera de línea. Por su parte, las stablecoins reguladas en euros permitirán una innovación más ágil, sobre todo en programabilidad y eficiencia transfronteriza.

La adopción del euro digital se prevé de moderada a alta, mientras que las stablecoins en euros emitidas por bancos bajo el Reglamento de Mercados de Criptoactivos (MiCAR) deberían crecer de forma constante en Europa. Las emitidas por entidades de dinero electrónico (EMIs), en cambio, tendrán una aceptación más limitada. A nivel global, las stablecoins vinculadas al dólar estadounidense continuarán expandiéndose, aunque las no conformes con MiCAR en Europa tenderán a desaparecer con el tiempo. Safiullina advierte que uno de los principales factores de incertidumbre es la velocidad con que madure la infraestructura de stablecoins en euros; si progresa lentamente, la dominancia del dólar podría mantenerse.

El euro digital sigue siendo un proyecto a varios años vista, aunque algunos hitos clave requerirán atención de los inversores en los próximos meses. La decisión del BCE de avanzar a la siguiente fase marcará el tono para un posible lanzamiento hacia finales de la década. El siguiente paso será la adopción del reglamento del euro digital por parte de los legisladores de la UE, prevista para mediados de 2026, según Safiullina.

Las cuestiones relacionadas con diseño, regulación y adopción podrían provocar retrasos temporales, pero la experta considera que a largo plazo el euro digital será fundamental para apuntalar la estabilidad monetaria y financiera, garantizando que el activo de liquidación central de Europa siga siendo soberano y europeo, y no emitido de forma privada o extranjera.

Riesgos y oportunidades para los bancos europeos

La introducción de nuevos instrumentos de pago digitales plantea riesgos y oportunidades para los bancos europeos. Safiullina explica que aquellos que integren de forma proactiva las capacidades del euro digital junto con servicios de stablecoins estarán mejor posicionados para captar nuevas fuentes de ingresos y reforzar la relación con sus clientes. En cambio, una adopción más lenta o limitada podría aumentar la presión sobre la financiación tradicional basada en depósitos. La competencia de fintechs, grandes tecnológicas y stablecoins en dólares estadounidenses añade un desafío adicional.

Entre los riesgos principales se encuentran la desintermediación de depósitos, la reducción de la capacidad de crédito, el aumento del coste de financiación y la presión sobre márgenes e ingresos por comisiones. También hay desafíos de fraude, cumplimiento, inversión tecnológica y ciberseguridad. Safiullina apunta que los bancos más grandes, con balances sólidos y mayor escala, están mejor posicionados para gestionar estos riesgos, y que las sinergias de mercado, como la externalización compartida, pueden reducir costes tecnológicos.

Según datos del BCE de octubre de 2025, la inversión estimada de los bancos en el euro digital podría situarse entre 4.000 y 5.800 millones de euros en cuatro años, comparable a los costes de la Directiva de Servicios de Pago (PSD2) y muy inferior a los de la Zona Única de Pagos en Euros (SEPA). La analista subraya que el límite de tenencia del euro digital será clave para equilibrar la accesibilidad del usuario con la estabilidad financiera. En escenarios de tensión, las salidas de depósitos podrían oscilar entre 156.000 millones y 699.000 millones de euros, dependiendo del límite establecido.

Con un límite de 3.000 euros, el impacto sobre los ratios de liquidez LCR y NSFR sería marginal, y las facilidades de liquidez del BCE actuarían como salvaguarda, señala Safiullina.

Stablecoins y bonos digitales

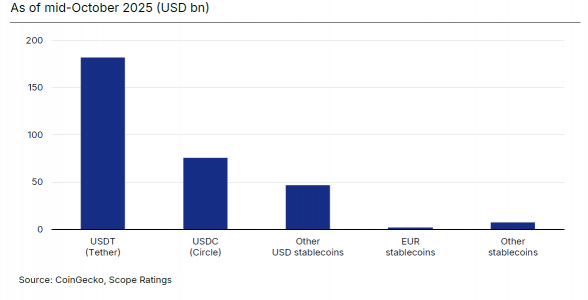

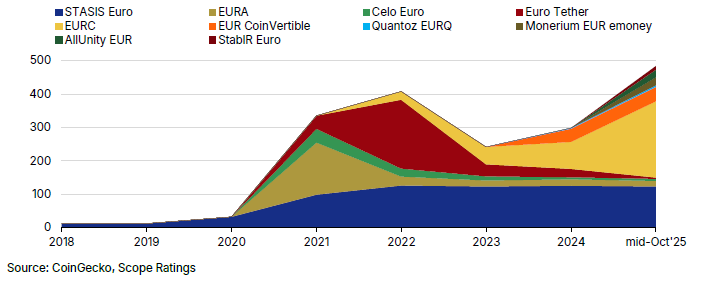

Las stablecoins en euros complementan, pero no sustituyen, al euro digital. Safiullina explica que ofrecen pagos instantáneos, de bajo coste, programables y liquidación transfronteriza, pero que la soberanía y el respaldo del BCE siguen siendo exclusivos del euro digital. La capitalización de mercado de las stablecoins en euros es actualmente marginal, apenas el 0,2% del mercado global, y se concentra en EURC y STASIS EURS. Las emitidas por bancos tienen mejores perspectivas de adopción que las emitidas por EMIs o empresas cripto-nativas.

El desarrollo de bonos digitales emitidos mediante blockchain o DLT está modernizando el mercado de capitales europeo. Varias instituciones, como el Banco Europeo de Inversiones, KfW, Société Générale y UBS, ya han probado estas emisiones. Safiullina indica que el euro digital, en su versión mayorista, permitiría la liquidación segura y eficiente de estos bonos, reduciendo riesgos de contraparte y aumentando la eficiencia de mercado.

En conjunto, el euro digital minorista y los bonos digitales podrían crear un ecosistema integral de pagos y liquidación, reforzando el papel del euro en los mercados de capitales, mientras que las stablecoins actuarían como un complemento de innovación, especialmente para pagos transfronterizos y programables, según la experta.