Balanz ha anunciado este lunes la incorporación de tres destacados profesionales a su equipo en Uruguay. Felipe Herrán se une como Head Trader, Soledad Rodríguez como Sales Trader y Alberto Landeira como Desk Strategist. Estos nuevos miembros fortalecerán el equipo de Sales & Trading desde Uruguay.

«Felipe, Soledad y Alberto traen consigo una vasta experiencia de más de 15 años en mercados emergentes y un profundo conocimiento del mercado institucional uruguayo, y serán clave para el crecimiento regional del Grupo Balanz», dijeron desde la empresa en un comunicado.

“Con estas nuevas incorporaciones, buscamos ampliar nuestra cobertura en Uruguay, Paraguay, Costa Rica, Panamá y República Dominicana. Nuestro objetivo es mejorar el acceso a los clientes locales y obtener insights valiosos, lo que nos permitirá tener una cobertura más amplia y profunda de los mercados en los que operamos” comentó Santos Quiroga, Global Head of Sales & Trading de Balanz.

Con un MBA de IAE Business School, Felipe Herrán es especialista en EM Trading, Capital Markets e International Markets. Posee más de 20 años de experiencia en el mercado, habiendo trabajado en empresas como Puente y HSBC.

Por si lado, Soledad Rodríguez cuenta con un posgrado en gestión de portafolios de inversiones de la Universidad de Montevideo y más de 7 años de experiencia en el mercado de capitales, con trayectoria en Puente y Adcap.

Alberto Landeira es economista especializado en mercados emergentes, Alberto tiene una maestría en finanzas de la Universidad de Tilburg y más de 10 años de experiencia en Puente y el Banco Central de Uruguay.

La principal iniciativa legislativa de la administración de Javier Milei, la Ley de Bases, fue aprobada en el Congreso después de seis meses de tramitación y negociaciones. Por el lado fiscal, Argentina ha dado inicio a una nueva amnistía fiscal que exonera de costos los activos de hasta 100.000 dólares. Además, se restituye el Impuesto a las Ganancias y se reforma el impuesto de Bienes Personales.

El equipo especializado en asuntos tributarios de KPG Argentina explica los cambios en lo referente al blanqueo de capitales.

El régimen brinda la posibilidad de regularizar los activos no declarados en Argentina y en el exterior, acciones, inmuebles, dinero en cuentas y criptoactivos. El monto para ingresar se determina en función a una escala progresiva y condiciones especialmente diseñadas para incentivar la adhesión al régimen. Los contribuyentes que se consideren residentes fiscales al 31 de diciembre de 2023 y los no residentes que alguna vez hayan sido residentes fiscales en Argentina, pueden adherirse a la amnistía fiscal. Como condición para que los no residentes -que alguna vez lo fueron- puedan ingresar al blanqueo es que readquieran la condición de residente fiscal en Argentina, lo que implica tributar sobre las ganancias y activos mundiales.

Adherirse al régimen implica que las autoridades fiscales no podrán reclamar los impuestos que recaen sobre los bienes exteriorizados y/o sobre las operaciones que los generaron.

Los activos de hasta 100.000 dólares – considerando el grupo familiar hasta 1er grado de consanguinidad- pueden ser declarados sin costo -tasa 0%-. Los activos que superen los 100.000 dólares son gravados a tasas progresivas del 5%, 10% o 15%, dependiendo de la etapa de adhesión al régimen.

Bajo condiciones especiales, los fondos declarados que superen los 100.000 dólares tampoco tendrán costo -tasa 0%- en la medida que se deposite el dinero en una Institución Bancaria Argentina y mantenerlo hasta el 31 de diciembre de 2025.

Los contribuyentes pueden declarar bajo este régimen bienes en Argentina y en el exterior. Lo atractivo para muchos contribuyentes que no tienen intenciones de repatriar sus bienes desde el exterior es que el régimen permite que los activos pueden permanecer fuera del país, es decir, no existe una obligación de repatriación.

Así quedan los impuestos argentinos con la nueva ley

La reforma fiscal del gobierno argentino supone un aumento de los impuestos, con el polémico restablecimiento del Impuesto a las Ganancias (impuesto sobre los sueldos o impuesto a la renta) que afectará a unos 800.000 trabajadores. El gravamen afectará a más personas pero con una tasa menor, especialmente para los sueldos más altos.

Por otro lado, aumentó el mínimo imponible para la tasa de Bienes Personales (impuesto sobre la riqueza patrimonial).

Se mantiene el Impuesto País, que grava las importaciones y forma parte del nudo legal que debería deshacerse para levantar el control de cambios.

Los expertos de KPG hacen un resumen de los cambios:

Impuesto sobre los bienes personales: se incorporó el Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales, que permite ingresar anticipadamente el impuesto por los años 2023 a 2027 inclusive, a la alícuota del 0,45% sobre los bienes existentes al 31 de diciembre de 2023 multiplicado por 5, lo que daría una alícuota del 2,25% por dicho periodo.

El beneficio, a cambio de este pago anticipado del impuesto, es la estabilidad fiscal hasta 2038 en todo lo referido a impuestos patrimoniales nacionales.

Por último, el proyecto sancionado trae beneficio para contribuyentes cumplidores (aquellos que no ingresan al blanqueo y no registran deudas con AFIP) consistentes en una reducción de alícuota del 0,50% por el período 2023-2025. Este beneficio incluye a las sociedades micro, pequeñas y medianas empresas que ven reducida a la mitad su alícuota (0,125%).

Impuesto a las ganancias: a partir de la aprobación del “paquete fiscal” en el Congreso, quedó derogado el Impuesto Cedular que gravaba las rentas de los trabajadores para el año fiscal en curso, a la vez que se repuso el régimen general de Cuarta Categoría con efecto retroactivo al 1° de enero de 2024.

El nuevo “piso” del Impuesto a las Ganancias rondaría aproximadamente 1.800.000 pesos (1.321 dólares aproximadamente al dólar MEP) mensuales brutos en el caso de trabajadores solteros y 2.300.000 (1.688 dólares) pesos mensuales brutos para casados con dos hijos a cargo. Asimismo, se aplicará una escala progresiva del tributo con tramos que inician en el 5% de la ganancia neta sujeta a impuesto, hasta alcanzar el 35% como máximo.

Impuesto a la transferencia de inmuebles: se deroga el impuesto del 1,5% que afectaba a la venta de inmuebles comprados antes del 31 de diciembre de 2017.

Monotributo: se actualizan los parámetros y los importes del régimen con vigencia a partir del 1 de enero de 2024, permitiéndose reingresar a los que fueron excluidos por superar los parámetros durante 2024.

Cabe destacar que la Ley Bases incluye una moratoria sobre el pago de varios impuestos: «se crea un régimen de regularización de obligaciones tributarias, aduaneras y previsionales vencidas al 31 de marzo de 2024, inclusive, con condonación total de multas y reducciones considerables de intereses. La nueva moratoria incluye expresamente la posibilidad de regularizar el Aporte Solidario y Extraordinario (“impuesto a las grandes fortunas”) creado en el marco de la pandemia del COVID-19. Además de la posibilidad de ingresar la deuda en planes de pago con las condonaciones indicadas en cuotas (la cantidad de cuotas difiere según el tipo de contribuyente, de 36 a 84), la nueva ley permite condonar multas no firmes e intereses cuando se haya pagado el capital antes del 31 de marzo», explican los expertos de KPMG.

El déficit presupuestario de Estados Unidos es una preocupación constante para la comunidad financiera mundial, y algunos analistas llevan años haciendo sonar la alarma sobre la disciplina fiscal y la viabilidad de la deuda estadounidense. Sin embargo, en opinión de Yves Bonzon, Group Chief Investment Officer en Julius Baer, esas preocupaciones están fuera de lugar.

Es cierto, las cifras relacionadas con el déficit presupuestario de la mayor potencia global son alarmantes, no es posible negar la rotundidad de los datos, reconoce el análisis conocido como el CIO Weekly. En este contexto, la Oficina de Presupuesto del Congreso de EE.UU. (CBO, por su sigla en inglés) acaba de publicar una actualización de sus perspectivas presupuestarias y económicas para el período 2024-2034.

Las perspectivas presupuestarias muestran una estimación de déficit presupuestario federal de 1,9 billones de dólares (trillions en inglés) en el ejercicio fiscal 2024, arriba de los 1,6 billones anunciados en febrero, y elevándose hasta la cifra de 2,8 billones para 2034.

Las sucesivas revisiones al alza para 2024 son pruebas contundentes de la actual generosidad fiscal de la Administración Biden. Además, la CBO estima que la deuda del sector público estadounidense alcanzará 122% del PIB en 10 años, siendo actualmente del 99% y superando así el anterior máximo histórico del 106%.

Con estas cifras, no son pocos los miembros de la comunidad financiera mundial que han hecho sonar las alarmas desde hace tiempo sobre la disciplina fiscal y la viabilidad de la deuda estadounidense.

Bonzon indica que «estas preocupaciones están fuera de lugar. Cuando se trata de evaluar la salud de los balances públicos, es importante distinguir entre los países que gozan de soberanía monetaria (aquellos que emiten la moneda en la que se endeudan y gastan), y los que no la tienen. EE. UU. tiene soberanía monetaria y, consecuentemente, no puede incumplir el pago de su deuda por razones económicas».

«Las finanzas de un gobierno que imprime el dinero que toma prestado (emisor monopolístico de moneda) son fundamentalmente distintas de las finanzas de un hogar o de una empresa privada (que son usuarios de moneda), ya que estos deben ganar todo el dinero que gastan», aclaró el directivo.

Así, en el caso de los países con soberanía monetaria, lo que realmente importa no es el déficit total sino el déficit primario, es decir, la diferencia entre los ingresos y los gastos de un gobierno, excluidos los pagos por intereses sobre la deuda pendiente.

Déficit primario contenido

Dicha métrica excluye la carga de los costos de préstamos anteriores, por lo que ofrece una imagen más precisa de la sostenibilidad de la política fiscal en un momento dado.

De acuerdo con la perspectiva de Julius Baer, en EE.UU. los déficits primarios están contenidos en el margen del 3% del PIB, tasa muy controlable desde los niveles cercanos al 12% registrados durante la pandemia.

De hecho, las economías maduras con soberanía monetaria y un marco institucional sólido pueden gestionar déficits primarios moderados sin provocar grandes problemas de inflación o de depreciación de su divisa, siempre que exista suficiente capacidad productiva sin utilizar que se pueda explotar.

Para el experto, lo anterior es una hipótesis razonable en cuanto a la economía estadounidense, y está en consonancia con las previsiones de la CBO que apuntan a un crecimiento del PIB nominal de entre el 3% y el 4% en los próximos 10 años.

Las consecuencias vendrán por otra parte

No obstante la postura de Julius Baer respecto a preocupaciones de otros analistas que desde su punto de vista están fuera de lugar, sí hace una advertencia seria sobre lo que puede suceder por el elevado y creciente déficit presupuestario estadounidense.

«Desde nuestro punto de vista, lo que decimos no significa que los Gobiernos con soberanía monetaria pueden simplemente imprimir billetes para asegurar la prosperidad de sus ciudadanos, y que la deuda pública carece totalmente de relevancia», explica.

«Por supuesto que no, pero sí quiere decir que los verdaderos límites del gasto público son una posible depreciación de su moneda y una inflación desbocada, no unas restricciones auto impuestas, que convencionalmente se miden en ratios financieras como la relación deuda/PIB», dice el análisis.

A largo plazo, el hecho de que unos déficits públicos recurrentes puedan o no apoyar de forma sostenible el crecimiento económico se reduce a una cuestión de gobernanza. Los fondos públicos deben administrarse con eficiencia. Para lograrlo, son fundamentales unas instituciones fuertes y unas políticas macroeconómicas sólidas, indica.

El resultado es determinante

Desde luego en un contexto electoral como el que vive Estados Unidos, el resultado será determinante para la visión de la comunidad financiera en aspectos como su viabilidad económica.

Julius Baer opina que el desenlace de las elecciones presidenciales de EE.UU. en noviembre mejorará la visibilidad sobre ambos aspectos, e incluso sobre el grado de vulnerabilidad de los pilares institucionales vigentes frente a posibles ataques.

Desde su punto de vista, por el momento no hay indicios de un cambio inminente en la hegemonía de EE.UU., considera que el dólar conserva su estatus de moneda de reserva mundial, y el tamaño y la profundidad de los mercados de capitales en dólares siguen sin tener rival.

«En un futuro predecible, no existe divisa ni mercado de capitales alternativos que puedan desafiar este statu quo», concluye.

AllianceBernstein (AB) anunció a Andrew Chin primer director de Inteligencia Artificial de la firma.

Como miembro del comité operativo de AB con una carrera de 27 años en la firma, Chin fue anteriormente jefe de Ciencias y Soluciones de Inversión de AB. A lo largo de su carrera, ocupó cargos anteriores en la empresa, incluido el de jefe de Investigación Cuantitativa y Científico de Datos y fue director de Riesgos de la empresa durante más de una década.

«El nombramiento de Andrew para este nuevo puesto reconoce el progreso de nuestra empresa con la IA y su potencial futuro», dijo el director de operaciones de AB, Karl Sprules.

En su puesto anterior, fue jefe de Ciencias y Soluciones de Inversión y miembro del Comité Operativo de la firma. Además, ha ocupado varios puestos de liderazgo en investigación cuantitativa, gestión de riesgos y gestión de carteras en las oficinas de la firma en Nueva York y Londres desde que se unió a AB en 1997.

Chin tiene una licenciatura en matemáticas e informática, y un MBA en finanzas de Universidad de Cornell.

A medida que la IA continúa desempeñando un papel fundamental y transformador en la mejora de los procedimientos operativos, comerciales y de investigación de inversiones de AB, y en la mejora de la eficiencia en todas las funciones corporativas, “esperamos contar con un veterano de la industria como Andrew que lidere nuestra empresa hacia el futuro en este nuevo rol creado”, agregó Sprules.

Por otra parte, Chin valoró la apuesta de la firma para el nuevo rol.

«Este nuevo rol significa la evolución no solo de mi trayectoria profesional en AB, sino también del papel cada vez más amplio que la ciencia de datos y la inteligencia artificial están desempeñando en toda la industria de servicios financieros», dijo Chin.

Snowden Lane Partners, ha anunciado la incorporación de The Yarza Group, liderado por Jaime Sánchez Yarza, Senior Partner y Managing Director, junto con José Andrés Ramírez, Portfolio Director y Senior Client Relationship Manage, y Paula Andrea Gonzales, Group Director y Senior Client Relationship Manager.

Con sede en la oficina de Snowden Lane en Coral Gables, Florida, The Yarza Group cuenta con mil millones de dólares en activos bajo gestión y «forma parte de una cultura impulsada por valores y centrada en el cliente», dice el comunicado.

La incorporación de The Yarza Group eleva los activos totales de los clientes de Snowden Lane a 13.000 millones de dólares, «basándose en un exitoso 2023 que incluyó la incorporación de 12 asesores que representan más de 2.000 millones en activos», agrega el comunicado.

«Estamos encantados de darle la bienvenida oficialmente a Jaime, José y Paula a nuestro equipo de Coral Gables», dijo Greg Franks, Managing Partner, presidente y COO de Snowden Lane Partners.

Antes de unirse a Snowden Lane, Yarza pasó 17 años en Morgan Stanley y recientemente se desempeñó como Managing Director y anteriormente trabajó durante nueve años en Goldman Sachs.

Tiene un MBA de Olin Business School de la Universidad de Washington en St. Louis y una licenciatura en Finanzas del Instituto Tecnológico Autónomo de México.

El Grupo Yarza prestará servicios a clientes nacionales e internacionales, especializados en prestar servicios a personas, familias y fundaciones de altísimo patrimonio.

Desde su fundación en 2011, Snowden Lane ha construido una marca nacional, atrayendo a los mejores talentos de la industria de Morgan Stanley, Merrill Lynch, UBS, JP Morgan, Raymond James, Wells Fargo y Fieldpoint Private, entre otros, finaliza el comunicado.

El Florida Council of 100 anunció una estrategia de desarrollo económico para aprovechar al sector privado e impulsar a Florida hacia una nueva era de éxito con la creación de unos 200.000 empleos con remuneraciones altas de cara al 2030, dice el comunicado al que accedió Funds Society.

La iniciativa contempla varias industrias en su estrategia como la aeroespacial, los servicios financieros, el comercio electrónico, la tecnología limpia, la biotecnología y la manufactura, para impulsar la especialización y expansión económica regional.

La iniciativa «Beyond Sunshine»

La estrategia denominada «Beyond Sunshine» describe un camino para sostener y acelerar el crecimiento económico de Florida, concentrando recursos para fomentar grupos económicos de salarios más altos en las seis principales economías regionales de Florida y tres áreas rurales de oportunidad.

La investigación del Florida Council of 100 indica que la inversión en estos grupos y regiones podría agregar hasta 200,000 nuevos empleos en industrias de salarios más altos en Florida para 2030, contribuyendo con casi 100.000 millones de dólares en PIB agregado a la cuarta economía más grande del país.

La estrategia Beyond Sunshine describe tres prioridades para construir sobre esta base sólida y garantizar un crecimiento económico continuo:

Fomentar los grupos económicos existentes con salarios más altos: centrar la inversión en grupos regionales de oportunidades en sectores preparados para un crecimiento adicional, como el aeroespacial, los servicios financieros, el comercio electrónico, la tecnología limpia, la biotecnología y la manufactura, para impulsar la especialización y expansión económica regional.

Creación de empleos con salarios más altos: Coordinar con universidades, colegios estatales, programas de educación profesional y técnica (CTE) y socios de la industria para alinear la educación y el desarrollo de la fuerza laboral con oportunidades laborales con salarios más altos y catalizar la actividad económica en todos los sectores.

Elevando la historia de éxito económico de Florida: cambiar las percepciones tanto a nivel nacional como internacional para resaltar a Florida como el mejor lugar para comenzar una carrera, generar riqueza y formar una familia.

El Florida Council of 100, un grupo de más de 150 líderes empresariales dedicados a fomentar el crecimiento económico y mejorar la calidad de vida en Florida, coordinará la implementación de la estrategia Beyond Sunshine, trabajando en asociación con organizaciones regionales de desarrollo económico, socios educativos y el estado para dirigir la inversión a sectores con salarios más altos, alinear el talento con las oportunidades y abordar los desafíos para una expansión sostenida.

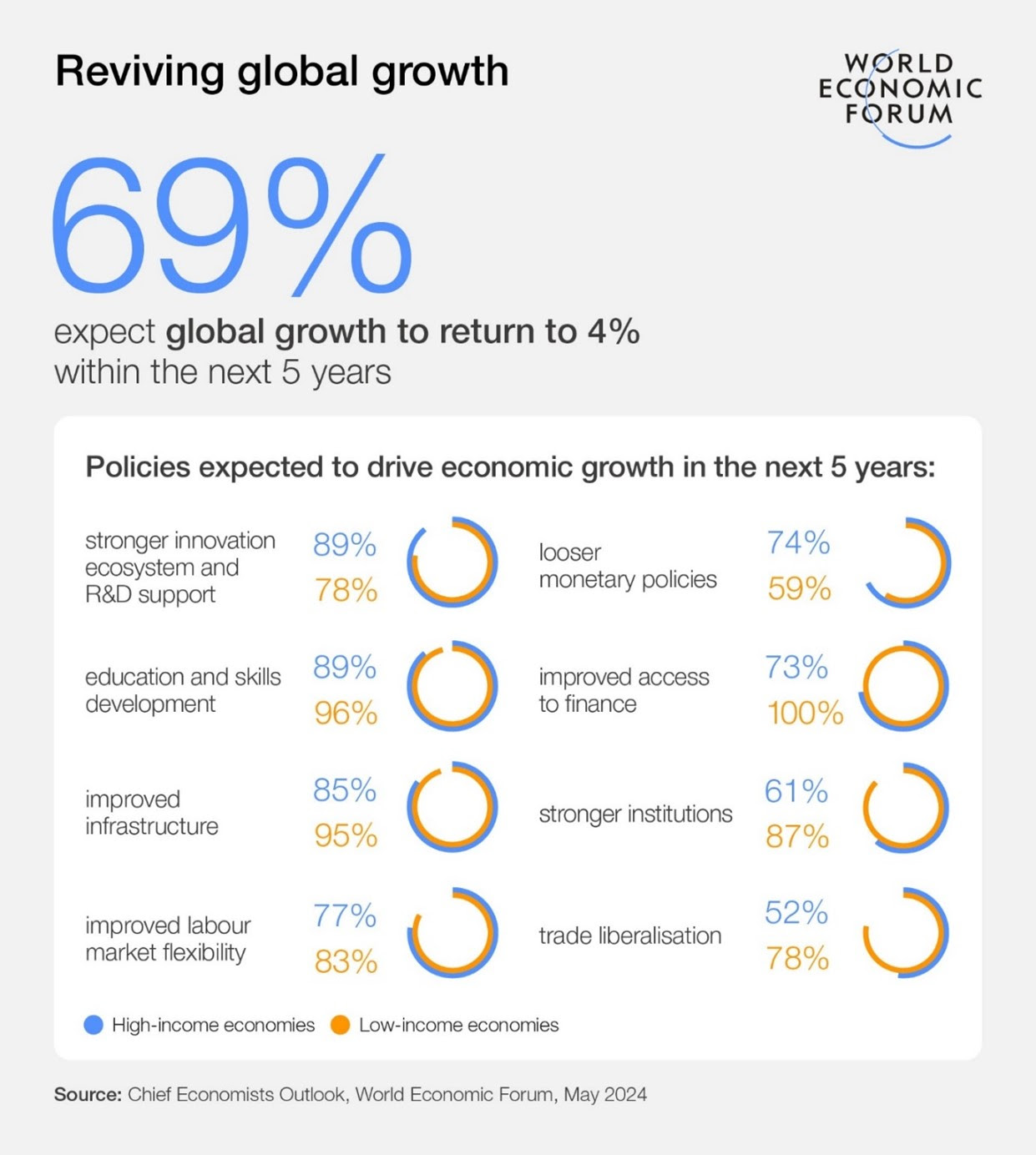

El último Informe de perspectivas presentado por el Foro Económico Mundial (Wolrd Economic Forum, WEF), que recoge la visión de los economistas jefes, muestra un creciente sentimiento de «optimismo cauteloso» sobre el futuro de la economía global en 2024. En concreto, ocho de cada diez de los encuestados espera que la economía global se fortalezca o se mantenga estable este año, casi el doble de la proporción del informe anterior. En cambio, la proporción de aquellos que predicen una desaceleración de las condiciones globales disminuyó del 56% en enero al 17%.

Este optimismo mejora contrasta con la preocupación que muestran los economistas jefas respectos a la actual situación geopolítica. Las tensiones globales y las políticas domésticas nublan el horizonte: un 97% de los encuestados anticipa que la geopolítica contribuirá a la volatilidad económica global este año y un 83% adicional dijo que la política doméstica será una fuente de volatilidad en 2024, un año en el que casi la mitad de la población mundial vota.

«Este último informe apunta a señales de mejora bienvenidas pero tentativas en el clima económico global. Esto subraya el panorama cada vez más complejo que los líderes están navegando. Existe una necesidad urgente de políticas que no solo busquen revivir los motores de la economía global, sino también de establecer las bases para un crecimiento más inclusivo, sostenible y resiliente», explica Saadia Zahidi, directora gerente del Foro Económico Mundial.

Es cierto que las expectativas de crecimiento han mejorado, aunque de manera desigual, en todo el mundo. La encuesta revela un aumento significativo en las perspectivas para Estados Unidos, donde casi todos los economistas jefes (97%) ahora esperan un crecimiento moderado a fuerte este año, frente al 59% en enero. Destaca que las economías asiáticas también parecen robustas, con todos los encuestados proyectando al menos un crecimiento moderado en las regiones de Asia del Sur y Asia Oriental y el Pacífico. Las expectativas para China son ligeramente menos optimistas, con tres cuartos esperando un crecimiento moderado y solo el 4% prediciendo un crecimiento fuerte este año.

Por el contrario, las perspectivas para Europa siguen siendo sombrías, con casi el 70% de los economistas prediciendo un crecimiento débil para el resto de 2024. Se espera que otras regiones experimenten un crecimiento moderado en general, con una ligera mejora desde la encuesta anterior.

La última encuesta destaca los crecientes desafíos que enfrentan las empresas y los responsables de políticas. Las tensiones entre las dinámicas políticas y económicas serán un desafío creciente para los tomadores de decisiones este año, según el 86% de los encuestados, mientras que el 79% espera que la complejidad aumente en la toma de decisiones.

Entre los factores que se espera afecten la toma de decisiones corporativas están la salud general de la economía global (citado por el 100%), la política monetaria (86%), los mercados financieros (86%), las condiciones del mercado laboral (79%), la geopolítica (86%) y la política doméstica (71%). Es notable que el 73% de los economistas creen que los objetivos de crecimiento de las empresas impulsarán la toma de decisiones, casi el doble de la proporción que citó el papel de los objetivos ambientales y sociales de las empresas (37%).

La mayoría de los economistas jefes son optimistas sobre las perspectivas de una recuperación sostenida del crecimiento global, con casi el 70% esperando un retorno al crecimiento del 4% en los próximos cinco años (42% dentro de tres años). En los países de altos ingresos, esperan que el crecimiento sea impulsado por la transformación tecnológica, la inteligencia artificial y la transición ecológica y energética. Sin embargo, las opiniones están divididas sobre el impacto de estos factores en las economías de bajos ingresos. Hay un mayor consenso sobre los factores que serán un lastre para el crecimiento, con la geopolítica, la política doméstica, los niveles de deuda, el cambio climático y la polarización social que se espera frenen el crecimiento tanto en las economías de altos como de bajos ingresos.

En términos de los instrumentos de política más probables para fomentar el crecimiento en los próximos cinco años, los más importantes en general son la innovación, el desarrollo de infraestructuras, la política monetaria y la educación y las habilidades. Se considera que las economías de bajos ingresos tienen más que ganar con intervenciones relacionadas con las instituciones, los servicios sociales y el acceso a la financiación en comparación con las economías de altos ingresos. Por último, llama la atención que existe una notable falta de consenso sobre el impacto en el crecimiento de las políticas ambientales e industriales.

CC-BY-SA-2.0, FlickrAndrea Rossi, consejero delegado de M&G plc, matriz de M&G Investments

La inversora estadounidense Aileen Lee acuñó el término “unicornio” para referirse a las startups que conseguían alcanzar una capitalización de mil millones de dólares antes de cumplir diez años de vida y sin llegar a cotizar en bolsa. Inicialmente el nombre era irónico, para referirse a compañías que abundaban tanto como los unicornios en la vida real, pero en los últimos años hemos podido presenciar un gran crecimiento de compañías que encajan con esta descripción, aunque se han visto más en EE.UU. que en Europa. “En Europa nacen muchos ‘unicornios’, pero acaban haciendo sus OPVs en EE.UU. porque la mayoría de estas empresas reciben apoyo financiero de inversores estadounidenses” aclara Andrea Rossi, CEO del grupo M&G.

M&G apoya a las compañías de crecimiento en segmentos como biotecnología y tecnologías relacionadas con el cambio climático a través de vehículos de private equity como su estrategia Catalyst.La postura general de la firma es que es imprescindible apoyar a la innovación con suficiente financiación para que las compañías se queden en Europa.

Para Joseph Pinto, CEO de M&G Investments, una propuesta clave para poder alentar este crecimiento de compañías que lleguen a tener un gran tamaño y garantizar su presencia en el Viejo Continente pasaría por hacer realmente efectiva la unión de capitales: “Es un asunto muy presente en nuestra agenda. Sería la respuesta a la competencia con EE.UU., y permitiría un mayor desarrollo de grandes compañías”, explicó Pinto, que añadió que el papel que quiere jugar M&G en este campo pasa por “influir para que las autoridades europeas tomen conciencia de lo importante que es”, especialmente porque muchos inversores internacionales siguen reticentes a invertir en Europa. “Desde una perspectiva de talento Europa no es el segundo plato de EE.UU., el problema es que estamos muy fragmentados y no hay tantos fondos europeos dispuestos a financiar ‘unicornios’”, corroboró Rossi.

Rossi y Pinto compartieron recientemente con periodistas en un encuentro celebrado por M&G Investments en Londres sus puntos de vista hacia dónde debe evolucionar la gestora, que ya cuenta con un patrimonio de 400.000 millones de dólares en activos bajo gestión (datos a diciembre de 2023). Allí contaron que el crecimiento en el segmento de activos privados es una de las principales metas de crecimiento que se ha marcado M&G en su plan de negocio para los próximos años.

Potencial en Europa, crecimiento en Asia

Dentro de los activos privados, ambos CEOs también destacaron las oportunidades de inversión en deuda privada. Explicaron que volumen de deuda privada en EE.UU. duplica a la europea, donde los bancos siguen jugando un rol predominante como financiadores, por lo que consideran que existe potencial para hacer crecer este segmento en la eurozona. “Necesitamos un tamaño creíble de los mercados para dar apoyo a más inversiones en infraestructuras y desarrollo de pequeñas y medianas empresas, donde la mayoría de la financiación sigue viniendo de los bancos locales”, afirmó Andrea Rossi.

Tanto Rossi como Pinto afirmaron que la regulación también debería jugar un papel clave, por ejemplo, al relajar los requisitos de inversión de las aseguradoras en activos privados. En este sentido, destacaron como positivas algunas novedades regulatorias recientes, como la flexibilización de la inversión mínima inicial requerida para invertir en ELTIFs: “Necesitamos que el inversor minorista tenga más acceso a todas las clases de activos, incluyendo los privados”, insistió Rossi.

Pinto, por su parte, afirmó que la democratización del mercado de los activos privados es una de las grandes tendencias de inversión en las que quiere participar M&G Investments, y detalló que la parte de la estrategia de la firma a este respecto ha pasado por aprovechar sinergias con su matriz, Prudential, para transformar algunos productos de la aseguradora y acercarlos a inversores minoristas, dándoles formato de ELTIF en algunos casos.

Pinto añadió que la firma lleva tiempo trabajando en el desarrollo de un producto con formato UCITS similar al Pru Fund, de distribución en Reino Unido y uno de los productos insignia de la casa en ese mercado, pero que todavía están muy centrados en la búsqueda de distribuidores y la adaptación del producto a las necesidades de los inversores europeos más conservadores. El CEO de M&G Investments adelantó que los inversores pueden esperar más propuestas de la firma en el campo de la gestión activa, afirmando categóricamente que la gestora “no tiene ninguna intención de entrar en la gestión pasiva”, y que la estrategia de la firma se va a centrar más en “innovar dentro de la gestión activa”.

El CEO de M&G Investments explicó que acciones como esta se dirigen a cumplir dos de los objetivos que se ha marcado para impulsar el crecimiento de la división de gestión de activos de M&G: mayor innovación en la oferta de producto, y crecimiento del negocio mediante la ampliación de la base de clientes. El tercer objetivo, detalló Pinto, pasa por la proactividad de la firma para hacer más negocios en la región Asia.

BlackRock ha llegado a un acuerdo para adquirir Preqin, proveedor independiente de datos sobre mercados privados, por un valor de 3.200 millones de dólares (2.550 millones de libras) que pagará en efectivo. Según explica la gestora, la combinación de las herramientas de datos y análisis de Preqin con las capacidades de Aladdin generará una “plataforma unificada que creará un proveedor preeminente de tecnología y datos de mercados privados”.

En concreto, esta operación agrega un negocio de datos altamente complementario a la tecnología de inversión de BlackRock, marcando una expansión estratégica en el segmento de datos de mercados privados de rápido crecimiento. Desde BlackRock destacan que los mercados privados son el segmento de gestión de activos de mayor crecimiento, con activos alternativos que se espera alcancen casi 40 billones de dólares para finales de la década. A medida que los inversores institucionales y de patrimonio aumentan las asignaciones a alternativos, BlackRock ha aumentado el foco en los mercados privados para satisfacer esta demanda de los clientes.

De hecho, la gestora considera que existe una necesidad aún mayor de datos estandarizados, puntos de referencia y análisis que permitan a los inversores incorporar mejor las clases de activos privados en sus carteras y proporcionar a los gestores de fondos mejores datos y herramientas para ofrecer resultados a los clientes. Y estima que los datos de mercados privados representan un mercado total direccionable de $8.000 millones de dólares y crecen un 12% por año, alcanzando 18.000 millones para 2030.

Preqin y Aladdin

Preqin empodera a los inversores para tomar mejores decisiones proporcionando datos e información que aumentan la transparencia y el acceso en el mercado global de alternativos. Con una historia de 20 años, Preqin es un proveedor independiente líder de soluciones de datos en mercados privados con cobertura global de 190.000 fondos, 60.000 gestores de fondos y 30.000 inversores en mercados privados, llegando a más de 200,000 usuarios, incluidos gestores de activos, aseguradoras, pensiones, gestores de patrimonio, bancos y otros proveedores de servicios. En 2024, se espera que Preqin genere aproximadamente 240 millones de dólares en ingresos recurrentes y ha crecido aproximadamente un 20% por año en los últimos tres años.

Por su parte, a través de la plataforma Aladdin, BlackRock proporciona soluciones tecnológicas a más de 1.000 clientes. La combinación de Preqin con eFront, la solución de mercados privados de Aladdin, reúne los datos, la investigación y el proceso de inversión para gestores de fondos e inversores en la recaudación de fondos, la búsqueda de acuerdos, la gestión de carteras, la contabilidad y el rendimiento. Preqin también continuará ofreciéndose como una solución independiente.

Principales valoracionesç

Sobre la operación, Rob Goldstein, director de Operaciones de BlackRock, ha señalado: “La visión de BlackRock siempre ha sido unir inversiones, tecnología y datos para ofrecer soluciones que satisfagan las necesidades de nuestros clientes en toda su cartera. A medida que los clientes evolucionan su enfoque de elegir productos a construir carteras, este cambio requiere tecnología, datos y análisis que creen un ‘lenguaje común’ para invertir en mercados públicos y privados. Vemos que los datos impulsan la industria a través de la tecnología, la formación de capital, la inversión y la gestión de riesgos. Cada adquisición ha sido una oportunidad para fortalecer nuestras capacidades para los clientes, y de hecho, hemos sido clientes de Preqin durante muchos años, y esperamos dar la bienvenida al talentoso equipo de Preqin a BlackRock”.

Por su parte, Sudhir Nair, jefe global de Aladdin, ha añadido que “junto con Preqin, podemos hacer que invertir en mercados privados sea más fácil y accesible, mientras construimos una plataforma mejor conectada para inversores y gestores de fondos. Esto presenta una oportunidad sustancial para que Aladdin cierre la brecha de transparencia entre mercados públicos y privados a través de datos y análisis”.

Desde Preqin, Mark O’Hare, fundador de la firma, ha declarado: “BlackRock es conocido por su excelencia tanto en la gestión de inversiones como en la tecnología financiera, y juntos podemos acelerar nuestros esfuerzos para ofrecer mejores datos y análisis de mercados privados a todos nuestros clientes a gran escala. Espero unirme a BlackRock y continuar desempeñando un papel en el crecimiento y éxito continuos de Preqin y nuestros clientes”. Además, el fundador de Preqin, Mark O’Hare, se unirá a BlackRock como vicepresidente después del cierre de la transacción.

Por ultimo, Christoph Knaack, CEO de Preqin, ha añadido: “Los mercados privados continúan evolucionando y Preqin también. Estoy increíblemente emocionado por las oportunidades que esta próxima fase de crecimiento, junto con BlackRock, promete a nuestros clientes y empleados”.

Términos de la transacción

Según explica la gestora, BlackRock adquirirá el 100% del negocio y los activos de Preqin por una consideración total de 3.200 millones de dólares en efectivo. Se espera que la transacción se cierre antes de finales de 2024, ya que todavía está sujeta a aprobaciones regulatorias y otras condiciones de cierre habituales.

En esta operación, Barclays actuó como asesor financiero principal de BlackRock, con Skadden, Arps, Slate, Meagher & Flom actuando como asesores legales. Goldman Sachs International actuó como asesor financiero único, y Macfarlanes actuó como asesor legal de Preqin.

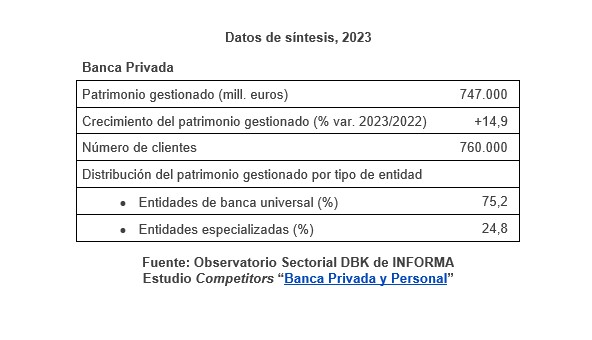

El negocio de banca privada en España prolongará su tendencia de crecimiento a corto y medio plazo, tras acelerar su avance en 2023, en un escenario de aumento de los beneficios empresariales y expectativas de recortes en los tipos de interés. Son las previsiones del Observatorio Sectorial DBK de INFORMA (filial de Cesce), que en su informe Competitors “Banca Privada y Personal” hace balance de los datos del año pasado y ofrece algunas ideas de cara a futuro.

Entre estas últimas, considera que las principales entidades de banca universal seguirán fortaleciendo sus divisiones de banca privada, con una clara apuesta estratégica por este negocio, desarrollando servicios exclusivos para atender las necesidades de los clientes con patrimonios más altos, con especial atención a los clientes high net worth y ultra high net worth.

Crecimiento de dos dígitos y aceleración en 2023

Son perspectivas optimistas tras un 2023 con un fuerte crecimiento en el negocio. Según el Observatorio, la buena marcha de la economía y la positiva evolución de los mercados de capitales motivaron una notable aceleración del ritmo de crecimiento de la actividad de banca privada el año pasado, impulsada por la revalorización de las carteras y el aumento del número de clientes.

Así, el volumen de patrimonio gestionado finalizó dicho ejercicio con 747.000 millones de euros, lo que supuso un crecimiento del 15% respecto a 2022, año en el que el aumento fue del 4,5%. Se estima que en esa fecha alrededor de 760.000 clientes recibían servicios de banca privada.

En este contexto, las entidades de banca universal han venido ganando peso específico en la cifra de patrimonio gestionado en banca privada, hasta situarse a finales de 2023 en el 75,2% del total, concentrando las entidades especializadas el 24,8% restante.

El informe destaca que el grado de concentración de la oferta se ha incrementado ligeramente en el bienio 2022-2023, a pesar del avance de competidores no tradicionales, entre los que cabe destacar los grupos aseguradores. Además, se han producido movimientos corporativos de gran calado, como la adquisición de Credit Suisse por parte de UBS.

Banca personal

Por otro lado, el ejercicio 2023 finalizó con un patrimonio de 650.000 millones de euros gestionado en banca personal, con alrededor de 5,8 millones de clientes atendidos por este tipo de servicios, vinculados prácticamente en su totalidad a unidades especializadas de banca comercial.