La campaña para las elecciones presidenciales estadounidenses de 2024 se ha destacado por la falta de cuestiones o políticas importantes por parte de cualquiera de los principales candidatos. La atención sanitaria, por ejemplo, históricamente ha sido una de las cuestiones políticas más candentes durante los años electorales, dado el margen para cambios impactantes, pero ha ocupado un lugar mucho menos prominente en la campaña de cualquiera de los candidatos en este ciclo electoral. Este enfoque discreto ha sido menos perturbador para el sector de la salud que en las campañas recientes del año electoral, un hecho debidamente reflejado en los mercados, con el sector registrando rendimientos positivos en 2024 hasta la fecha, aunque a la zaga del repunte del mercado de valores en general.

A modo de comparación, los últimos años electorales muestran que el sector de la atención de salud tuvo un desempeño inconsistente, generando una variedad de rendimientos anuales negativos y positivos en diferentes años electorales (Fig. 1). Este historial errático tiene mucho que ver con cómo de importante haya sido el tema de la atención médica en cada campaña electoral y cómo de significativos han sido los cambios propuestos al sistema de atención médica estadounidense en el período previo a cada elección. Basta recordar la campaña electoral de 2019-2020, cuando los candidatos demócratas propusieron un cambio radical en forma de “Medicare para todos”, un sistema de salud de pagador único, para comprender el papel fundamental que la atención médica puede desempeñar en unas elecciones.

Dado que la atención médica no será un tema central en los temas de conversación de la campaña de ninguno de los candidatos en 2024, el mayor impacto en el sector probablemente provenga de qué candidato gane en última instancia y lo que esto podría significar para las cuestiones clave de atención médica. En este documento, profundizamos en algunas de estas áreas polémicas de la atención médica y consideramos los impactos potenciales dependiendo de quién sea elegido en noviembre.

La atención administrada en EE. UU. podría sufrir impactos binarios

Una de las áreas más divisivas (y decisivas) de la atención médica estadounidense es la industria de la atención médica administrada, donde la ideología considera que cada candidato es diametralmente opuesto en su visión y enfoque de brindar atención médica a la población estadounidense.

Al profundizar en el amplio panorama de la atención administrada, vemos cuatro temas clave que probablemente serán áreas centrales de atención para ambos candidatos, pero que podrían tener impactos muy diferentes, dependiendo de quién sea finalmente elegido como el próximo presidente de Estados Unidos. Consideramos cada uno de estos a continuación, desde ambos lados del pasillo político.

El gasto en atención sanitaria seguirá aumentando, pero los beneficiarios serán diferentes

Sea quien sea elegido en última instancia como próximo presidente de Estados Unidos en noviembre, esperaríamos que el gasto en atención médica siguiera aumentando bajo la administración de Biden o Trump. Aunque ambos candidatos han expresado su deseo de reducir la inflación médica, y específicamente de controlar los altos precios de los medicamentos, el gasto total seguirá siendo impulsado por la demanda de los pacientes, el envejecimiento de la población y el costo de los servicios médicos y la innovación. Nuestra expectativa, si gana el presidente Biden, es que el gasto total en atención médica aumente, y que el gasto público supere al privado. Es probable que una de las primeras opciones presupuestarias para una nueva administración de Biden sea una extensión de los subsidios ampliados de la ACA. Por el contrario, si el presidente Trump es reelegido, anticipamos que tomará medidas para reducir o eliminar los subsidios federales ampliados, así como reducir la financiación de varios programas de salud, incluido Medicaid. Si bien es poco probable que cualquier intento de revocar completamente Obamacare tenga éxito, debilitar la ACA podría, en última instancia, generar costos más altos y una cobertura reducida para los estadounidenses de bajos ingresos. En caso de una victoria de Trump, anticiparíamos un aumento del gasto privado en salud, a expensas de los programas públicos, mientras que las compañías farmacéuticas también podrían salir mejor en caso de que una nueva administración Trump revocara el poder de Medicare para negociar directamente los precios de los medicamentos.

T. Rowe Price advierte que las estimaciones económicas y las declaraciones prospectivas están sujetas a numerosas suposiciones, riesgos e incertidumbres que cambian con el tiempo. Los resultados reales podrían diferir materialmente de los previstos en las estimaciones y declaraciones prospectivas, y los resultados futuros podrían diferir materialmente del desempeño histórico. La información presentada en este documento se muestra únicamente con fines ilustrativos e informativos. Todos los datos históricos utilizados como base para el análisis se basan en información recopilada por T. Rowe Price y de fuentes de terceros y no han sido verificados. Los pronósticos se basan en estimaciones subjetivas sobre entornos de mercado que tal vez nunca ocurran. Cualquier declaración prospectiva se refiere únicamente a la fecha en que se realiza. T. Rowe Price no asume ninguna obligación ni se compromete a actualizar las declaraciones prospectivas.

Los mercados privados son uno de los activos que más han crecido en los últimos tiempos, al calor de un entorno complejo en los mercados tradicionales, de una regulación que está permitiendo un mayor acceso a los inversores minoristas y de banca privada, y también de una creciente educación financiera, en la que no obstante todavía hay que incidir con fuerza. Las oportunidades de inversión son atractivas, en nichos como el private equity, y sobre todo ahora, la deuda privada, las infraestructuras o el real estate. Por ello acapararon gran parte del debate entre las firmas de asset, wealth managament y servicios financieros invitadas al IMPower Incorporating Fund Forum, celebrado en Montecarlo, Mónaco, la semana pasada.

Los expertos coincidieron en la oportunidad de crecimiento que supone la llamada “democratización” de estos mercados, terreno exclusivo hasta ahora del inversor institucional y que actualmente son más accesibles al canal wealth y al minorista, a través de cambios regulatorios, de las innovaciones y de la tecnología, y de nuevos vehículos como los ELTIFs o las estructuras semilíquidas.

Los inversores institucionales se han beneficiado de estas oportunidades durante muchos años, en los que los mercados cotizados han caído y han sido vapuleados por la volatilidad geopolítica, defendía Markus Egloff, MD, Head of KKR Global Wealth Solutions en KKR: “Muchos institucionales han reconocido el potencial de estos activos durante años y han incrementado su asignación. Ahora, por primera vez, gracias a la innovación, estos mercados son más accesibles”, indicaba.

«Los clientes particulares merecen el derecho a invertir en los mercados privados como forma de generar resultados consistentes a largo plazo, al igual que han hecho los clientes institucionales durante muchos años», añadía José Cosio, Managing Director, Head of Intermediary – Global ex US en Neuberger Berman. «Es una forma eficaz de diversificar la cartera sin diluir los resultados de la inversión a largo plazo, y, escogiendo al gestor adecuado, puede marcar realmente la diferencia».

Diversificación, gestión de la volatilidad y rentabilidad

Porque estos mercados suponen una gran oportunidad para los «nuevos» inversores, en cuanto a retornos, estabilidad y diversificación para las carteras: “Es crítico moverse más allá del tradicional portfolio 60/40 para dar a los clientes acceso a la creación de valor”, defendía Marco Bizzozero, Head of International & Member of the Executive Commite en iCapital.

Para Jan Marc Fergg, Global Head of ESG & Managed Solutions en HSBC Private Bank, el principio de diversificación está en el “core” de la inversión, y es necesario moverse más allá de la renta variable y la fija y añadir un mayor set de oportunidades a las carteras, que contribuyan a crear rentabilidad. “Los mercados privados ayudan en términos de diversificación a gestionar la volatilidad, más que en una propuesta tradicional 60/40”.

En la misma línea, Romina Smith, Senior MD, Head of Continental Europe en Nuveen, explicaba la importancia de ir más allá de estas propuestas: “Añadir mercados privados lleva a soluciones positivas, mayores retornos y una cartera más estable. La narrativa tiene que cambiar y dirigirse hacia tener una asignación fija a mercados privados”.

“Los mercados cotizados están viviendo un cambio: hay mucha concentración en las fuentes de retorno y además el universo de compañías cotizadas está decreciendo, una tendencia que continuará porque los incentivos para ello están bajando. La proposición de valor para los mercados privados está sobre la mesa”, indicaba también Nicolo Foscari, CAIA-CIO, Global Head of Multi Asset Wealth Solutions en Amundi. Y afirmaba: “Hay un cambio importante a considerar: los mercados privados no deben suponer una asignación marginal en el asset allocation, sino que hay que empezar a pensar en poner todo junto como un todo, como un mosaico, y realizar un análisis top-down y de concentración de riesgos en conjunto”.

“El 90% de los retornos en los mercados cotizados de renta variable, por ejemplo en el S&P500, vienen de 10 valores, por lo que el riesgo de concentración es muy real, y en renta fija hay más iliquidez de lo que se reconoce”, añadía Stephanie Drescher, Partner, CPS and Global Head of Wealth Managment en Apollo. En su opinión, “hemos llegado a un punto crítico en el que la industria reconoce que la percepción sobre que los mercados cotizados son seguros y los privados son arriesgados está cambiando. Ambos, a la vez, conllevan riesgos y son seguros, y todo depende de la selección y de su complementación en las carteras, lo que requiere educación. Debería darse un diálogo más sano sobre este tema”.

La importancia de la educación y estructuras más flexibles

En este sentido, Bizzozero coincidía en que hay un punto de inflexión en torno a esta percepción entre los mercados cotizados y privados y destacaba el valor de la educación financiera para rellenar el gap entre los distintos inversores. George Szemere, Head of Alternatives EMEA Wealth Managment en Franklin Templeton, también ponía el foco en la educación, a la hora asimismo de rellenar el gap inversor a ambos lados del Atlántico: “Hemos de reconocer que estamos en un estadio temprano de adopción de los mercados privados, especialmente en Europa frente a EE.UU. (…) Según se vayan logrando y entendiendo los objetivos de diversificación, gestión de iliquidez, etc, la inversión alternativa irá en aumento. Para ello es clave la educación”.

Porque “se trata de un activo no apto para todo el mundo y que tiene que ser entendido. La democratización está en marcha pero se necesita mucha educación”, insistía Egloff, advirtiendo de la existencia de algunas estrategias menos escalables a las que no es tan fácil dar acceso fuera del mundo institucional.

Pero precisamente para permitir un mayor acceso a los mercados privados, en los últimos años se han planteado varias estructuras, desde los ELTIFs a los fondos ilíquidos puros o a los semilíquidos (open-ended o evergreen). Jan Marc Fergg, de HSBC Private Bank, dejaba clara la coexistencia de diferentes estructuras, más o menos líquidas, para dar respuestas a la demanda de los diferentes inversores: “Las estructuras open-ended también permiten diversificar las carteras y facilitar la exposición a los mercados privados; las estructuras abiertas y cerradas están ahí para los clientes y se complementarán”, defendía.

También lo hacía Pablo Martín Pascual, Head Quality Funds en BBVA, que explicaba cómo parte de la solución para ayudar a incorporar los mercados privados a las carteras de los clientes españoles era vía fondos semilíquidos, ELTIF 2.0. o semilíquidos españoles. Pero con una advertencia: “Los fondos semilíquidos son el elefante en la habitación. Como industria hay que ser responsables para no sufrir desastres como en el pasado –como ocurrió en España, con los fondos evergreen en real estate en 2008- y por ello es clave hacer una buena selección y due dilligence, elegir los fondos más prudentes y educar a la banca privada”.

Negocio y tecnología

Más allá de las ventajas para los inversores, Romina Smith (de Nuveen) ponía el foco en las oportunidades que supone esta apertura para las gestoras: “Los inversores institucionales han estado liderando la demanda sobre los mercados privados, frente a las bancas privadas, con una infraexposición; pero una mayor disponibilidad de productos y una mayor educación están abriendo el espacio para estos últimos inversores, lo que supone más oportunidades para la industria”.

Y muchos coincidieron en que la tecnología puede jugar un papel clave para acercar los mercados privados al mundo wealth y minorista, y para hacer más eficiente la inversión. “La manera en la que inversores wealth interfieren con los gestores es diferente a cómo lo hacen los institucionales. La tecnología simplifica y hace eficiente la interacción entre los LP (limited partner) y los GP (general partner)”, añadía Szemere.

“La demanda aún está lejos: nos queda un largo camino por delante, aunque hay mucha innovación que hará mucho más fácil este viaje”, decía Drescher.

Oportunidades sobre la mesa

En el evento, los expertos hablaron, a lo largo de varias mesas redondas y conferencias, de oportunidades en los activos privados, tanto en private equity como en deuda privada, real estate o infraestructuras. Y debatieron sobre el porcentaje que debería ocupar en las carteras, siempre dependiendo del perfil del inversor. Así, desde Amundi destacaban la importancia de mirar no solo el porcentaje, sino lo que hay debajo, porque no es lo mismo invertir en activos más destinados a obtener “income”, como la deuda privada, que invertir en capital, como el private equity: “Las dos consideraciones deben ir en paralelo: hay que hacer un análisis macro pero también ver con mucho cuidado lo que hay debajo”, decía Foscari.

Egloff, desde KKR, recordó las bondades del private equity, pero haciendo hincapié en la importancia de la selección: “El private equity ha batido a los mercados cotizados en los últimos 25 años, y más en momentos de estrés, entre otras cosas porque asignar capital a largo plazo ofrece mejores puntos de entrada. Pero no todos los gestores pueden capear las tormentas: en EE.UU. hay más gestores de private equity que sucursales de McDonalds”, comparaba.

Aunque siempre depende del perfil de riesgo, desde HSBC mencionaron las oportunidades en real estate e infraestructuras, al ofrecer rentas estables ligadas a la inflación y al estar ligadas las infraestructuras a temas clave como la digitalización o los centros de datos, según Fergg.

Para Romina Smith, de Nuveen, hay oportunidades en private equity, siempre con la premisa de la importancia de seleccionar a un buen gestor. Otros dos segmentos atractivos son el real estate, que ofrece una buena diversificación, rentabilidades altas frente a otros activos y puede beneficiarse de la estabilización macroeconómica y de una mayor demanda, y los activos reales, como los relacionado con la agricultura y los bosques, que ofrecen cobertura frente a la inflación y son fuertes diversificadores.

Thomas Friedberger, Deputy CEO & Co Cio de Tikehau Capital, destacó las oportunidades en crédito privado, capital privado y real estate: “Vemos oportunidades especialmente en crédito privado, con una relación muy atractiva entre riesgo y retorno, siempre de forma selectiva. En la inversión en capital somos más prudentes, y apostamos por megatendencias como la transición energética. Vemos oportunidades también en real estate, un sector silencioso en los últimos años, pero que ahora podría ser una oportunidad para comprar con descuento”.

En el ámbito de alternativos líquidos -ya fuera de los mercados privados-, Philippe Uzan, Deputy CEO, CIO Global Asset Management en IM Global Partner, destacó la oportunidad en vehículos con la liquidez como base: “El cambio más importante en los últimos tiempos es el hecho de que el cash ha vuelto y ofrece mayor atractivo que algunos bonos. Vemos oportunidades en productos que usan cash como base, como algunos líquidos alternativos: podrían resultar atractivos para generar diversificación y retornos absolutos de forma táctica”, añadió.

El momentum del crédito privado

Volviendo a los mercados privados, fueron muchos los ponentes que destacaron la oportunidad que supone ahora la inversión en crédito privado. “Hay mucho potencial de crecimiento en todo lo que rodea al crédito privado: solo supone un 12% del conjunto de estos mercados”, decía Foscari, desde Amundi. El experto defendió los beneficios de los mercados privados para mejorar la diversificación de las carteras y como fuentes de alfa, captando la prima de iliquidez, aprovechando y gestionando también los distintos estadios del ciclo y la exposición a diferentes gestores y, en un escenario de tipos más altos, mostró su apuesta por las oportunidades en crédito y privado e infraestructuras.

“El momentum para el crédito privado es muy bueno por varias razones: aunque no creo que los retornos sean tan fuertes este año como en los pasados, todavía pueden ofrecer yields de doble dígito”, recordaba también Gaetan Aversano, MD, Deputy Head, Private Markets Group en Union Bancaire Privee, UBP. El experto mencionaba las ventajas de este activo que, en su opinión, afronta mejores tiempos que la renta fija tradicional, con mayor volatilidad. “Hay espacio para ambos activos, pero el crédito privado vive un momentum más fuerte que hace unos años”, añadía.

También dibujó un atractivo entorno José María Martínez-Sanjuán, Global Head of Fund Selection en Santander Private Banking. El experto citó una encuesta de Preqin, según la cual el 50% de los inversores buscan incrementar su asignación al activo y el 35% mantener sus posiciones, lo que muestra la fortaleza de la demanda, que puede explicarse por los atractivos yields que ofrece –por encima de otros activos de renta fija-, la estabilidad de los spreads a lo largo del tiempo, o la diversificación (al permitir la exposición a sectores que no están representados en los índices tradicionales), entre otros factores como las restricciones a la actividad de préstamo por parte de los bancos tras Basilea IV.

Los argumentos, y las posibilidades de inversión, favorecen al crédito privado, algo que el experto ve en su entidad, con el direct lending como una de las estrategias favoritas. “En Santander contamos con 3.100 millones de dólares en el negocio alternativo, que ha vivido un fuerte crecimiento en los últimos años, a un ritmo del 23%-25%, pero el ratio de penetración es solo del 1%, lo que deja mucho espacio para crecer”, recordaba. “De nuestros clientes, casi el 35% está invertido en crédito privado, y el 80% de ese volumen –unos 800 millones de euros- está invertido en direct lending, la estrategia más popular y senior dentro del activo, ya que ofrece ventajas como que no necesitas navegar en la estructura de capital de una firma para lograr atractivos retornos, que son similares a los de la renta variable, pero con más seniority”, explicaba en el marco del Fund Forum de Mónaco.

Entre los riesgos del activo, Gaetan mencionó un escenario de tipos más altos durante más tiempo que acaben poniendo bajo presión a algunas empresas y provoque un aumento de los defaults, aumentando la dispersión y la importancia de la selección de los gestores.

Crédito privado en una asignación a renta fija

Para los expertos de Candriam, el crédito privado también es uno de los favoritos en su asignación en renta fija: “Tiene sentido invertir en todo el espectro del mercado de crédito, con convicción especial en IG pero oportunidades también en activos como el crédito privado. Con un buen asset allocation y selección de valores puedes obtener buenos niveles de yield y de diversificación”, defendía Nicolas Forest, CIO de la gestora, en el foro.

En la entidad mantienen su convicción con el crédito investment grade en Europa, que se ha convertido en un activo “core” en las carteras, gracias a que ofrece un retorno estable y aporta diversificación; apuestan por high yield global a largo plazo, beneficiado de una mejora en la calidad y de los factores técnicos (excluyendo el HY estadounidense, porque está caro); y destacan el potencial de diversificación que ofrece el crédito privado en Europa, beneficiado también de una mayor actividad en fusiones y adquisiciones. Su fondo de crédito privado -en colaboración con la gestora Kartesia– invierte, a través de los mercados primarios y secundarios, en pequeñas y medianas compañías europeas y ha ofrecido un sólido track record de retornos ajustados al riesgo a lo largo del tiempo.

Foto cedidaRichard 'Dickie' Hodges, gestor de Nomura AM

El BCE ha realizado recientemente su primera bajada de tipos de interés, a pesar de que la inflación en la eurozona aún no ha alcanzado el objetivo del 2%. Desde Nomura AM, el gestor Richard “Dickie” Hodges destaca la complejidad de la situación, y anticipa que el rumbo de los mercados en los próximos meses va a estar muy condicionado por las expectativas en torno a los tipos de interés. Dickie Hodges compartió su visión sobre la renta fija en el corto a medio plazo durante un reciente almuerzo con inversores en Madrid.

Por ejemplo, el experto plantea la duda de cuándo acabará el ciclo de bajadas de tipos del BCE y cuál será la tasa terminal: “La renta variable está muy fuerte a pesar de que las economías de la eurozona se están desacelerando. Muchos creen que el BCE recortará los tipos desde el nivel del 4,25% hasta el 2,5%; ahora, estamos en un entorno en el que el coste del dinero tiene una tasa de descuento del 4%, frente al 5,5% de EE.UU. y el 5,25% de Reino Unido y sabemos que los tipos de interés no van a subir más. En el caso de la Fed, el gráfico de los puntos a largo plazo (“dot plot”) apunta a que la tasa neutral una vez que empiecen a bajar los tipos de interés se situará en torno al 2,75%, la mitad del nivel actual”. Hodges añadió otra contradicción con la que deberá lidiar la Fed: «El crecimiento apunta hacia un escenario de ‘soft landing’ a pesar de que los PMI reflejan un entorno de contracción». El gestor añadió que, a pesar de la contracción en sectores como la manufactura, la presión inflacionaria sigue presente, afectando al poder adquisitivo y ralentizando el crecimiento.

El experto también avanzó que descarta que el Banco de Inglaterra (BoE) reduzca sus tipos de interés hasta finales de año. «La inflación en el Reino Unido tampoco cumple con los requisitos del banco central para una reducción de tipos», señaló. El BoE ha optado por cancelar su conferencia de prensa de junio debido a la proximidad de las elecciones (no la propia reunión, ni cualquier decisión sobre tipos de interés), buscando evitar influir en el proceso electoral.

Hodges, resumió que, en definitiva, “todos piensan que la tasa de descuento caerá mucho y también lo harán los costes de financiación”. El gestor, que cuenta con más de tres décadas de experiencia en los mercados financieros y una destacada trayectoria en la gestión de fondos de renta fija global, añadió que la expectativa es que los tipos de interés se recorten hasta aproximadamente la mitad de su nivel actual en EE.UU. y la eurozona, aunque puntualizó que “existe la percepción de que quedarán más cerca del 2% que del 3% en Europa y más cerca del 3% que del 4% en EE.UU.”

Impacto de las expectativas sobre las valoraciones

Hodges dedicó gran parte de su análisis a explicar el porqué de las fuertes valoraciones, especialmente en la renta variable pero también en segmentos de la renta fija como la deuda subordinada emitida por bancos, que ha acumulado un rendimiento del 5% en lo que va de año. Para él, una vez más, las expectativas de los participantes del mercado están teniendo mucho peso sobre el comportamiento de los activos: «La renta variable está muy fuerte a pesar de que las economías de la eurozona se están desacelerando, pero la expectativa de que el BCE recorte los tipos hacia la mitad podría impulsar las valoraciones”.

“Todos tememos que volvamos al entorno de tipos muy bajos, y por eso nos parece que las rentabilidades actuales siguen siendo muy atractivas. Como todos pensamos que van a caer, sigue esta actitud de comprar hoy con la creencia de que no será tan atractivo en el futuro”, añadió el experto. Por esto mismo, Hodges alerta de que el principal riesgo al que se enfrentan las economías actualmente es que los bancos centrales no se comporten acorde con las expectativas: «El riesgo no es que la economía se ralentice y caiga en una recesión, sino que los bancos centrales se vean obligados a rebajar los tipos de interés agresivamente», concreta. Sin embargo, destaca la fortaleza de los bancos en comparación con la crisis financiera global de 2008.

En el lado de la renta fija, Hodges ve improbable que se produzca un rally sostenible a nivel mundial. «Una vez que los bancos empiecen a recortar los tipos de interés, a los inversores solo les interesará la renta fija cuando los tipos toquen suelo», comenta. La clave, según el experto, es mantener una exposición corta a duración hasta que los bancos centrales comiencen a bajar los tipos.

Hodges sugiere que, con los tipos actuales, invertir en gilts británicos podría ofrecer un retorno acumulado razonable del 7% anual compuesto. También destaca oportunidades en el high yield estadounidense con un rendimiento del 4,5% y la posibilidad de una tasa de interés compuesto del 6% a largo plazo.

Tomás Silva se unió al equipo de Diagonal Investment Office en Perú procedente de la sección de fondos de SURA.

“¡El equipo de Diagonal sigue creciendo con la incorporación de Tomás Silva como Head of Portfolio Construction y miembro del comite de inversiones!”, publicó la firma en su cuenta de LinkedIn.

Silva llega a Diagonal con más de 25 años de experiencia en el mercado de capitales global. Los últimos 9 años trabajó en el grupo Sura, uno de los grupos financieros mas grandes de Latinoamérica, como senior vice president de Selección de Fondos y Gestoras y responsable de la plataforma de Fondos de Fondos de Activos Alternativos de Sura Investments a nivel regional, y Gerente de Inversiones en el Perú.

“Muy feliz de asumir este nuevo reto, y poder trabajar con los mejores especialistas del mercado de capitales global, para asesorar a las familias a cumplir sus metas financieras. Las capacidades deDiagonal Investment Office, sumadas a la infraestructura y soporte deSanctuary Wealth, hacen que nuestra propuesta sea única en el país”, comentó el nuevo fichaje.

En su extensa carrera también se destaca su pasaje por Santander (1995-1998), Norinvest (1998-2000) y Grupo Privado de Inversión (2004-2015), según su perfil de LinkedIn.

“Seguimos consolidándonos en el mercado como uno de los multi-family offices Americanos enfocados en clientes Latinoamericanos que mas talento y experiencia esta atrayendo. Traer gente del calibre de Tomás no es fácil y solo se logra si lo que uno esta haciendo es algo trascendente. La combinación de Diagonal Investment Office y Sanctuary Wealth, nuestro socio estrategico con mas de 42.000 millones de dólares de AUMs nos permite brindarle a nuestros clientes un modelo único”, comentó Rodolfo Rake, Managing Partner y Co Founder de Diagonal Investment Office.

Por otra parte, Santiago Rey, Co-Founder y Managing Partner, basado en Perú, destacó las capacidades de Silva para la construcción de portafolios.

“Un crack para reforzar el equipo y seguir creciendo bien: con portafolios óptimos, bien manejados y con un servicio de primera clase para nuestros clientes”, publicó Rey.

El universo Funds Society refuerza su apuesta por la inteligencia artificial (IA) con el lanzamiento en su web de Alpha, una herramienta conversacional que ha sido desarrollada por la firma tecnológica Sherpas y que permitirá a los lectores bucear en nuestros contenidos publicados en español a través de búsquedas específicas. De esta forma, con el apoyo de Sherpas, desde Funds Society nos unimos a la revolución que el uso de la IA está protagonizando en la industria de Asset y Wealth Management.

Alpha se basa en una plataforma GenAI, que ha sido creada, desarrollada e implementada por nuestro socio tecnológico Sherpas. A diferencia de ChatGPT u otras herramientas de generación de inteligencia artificial, Alpha obtiene su información y genera sus respuestas basándose en todas las noticias publicadas en Funds Society en español, esto supone más de 44.000 contenidos elaborados en los últimos diez años por nuestro equipo de redacción de España y Américas. Es decir, no utiliza datos de ninguna fuente externa, que podrían ser poco fiables o estar sujetos a derechos de autor.

Este nuevo motor de búsqueda conversacional inteligente ha sido diseñado para hacer más accesible a los lectores nuestra base de noticias. A través de preguntas específicas, Alpha responderá usando un lenguaje natural y ofreciendo una respuesta resumida a las consultas planteadas, así como enlaces a información relacionada en nuestra web. Fácilmente identificable con un logo, Alpha estará ubicado en la parte superior de la home de www.fundssociety.com y ofrecerá unas preguntas sobre las noticias más relevantes del día, que podrás consultar con un simple click.

“Nuestra apuesta por Alpha y el desarrollo llevado a cabo por Sherpas parte de la convicción de que la inteligencia artificial juega un papel muy importante en el trabajo de los profesionales de esta industria. Poder acceder a un resumen de nuestras últimas noticias sobre política monetaria, o identificar las tendencias en materia de inversión sostenible, flujos de fondos o regulación de las que hemos hablado los últimos diez años aporta un valor añadido al conocimiento que ya tienen nuestros suscriptores y lectores. Alpha nos ayuda a generar respuestas y profundizar en la actualidad que diariamente publicamos”, afirma Alicia Jiménez de la Riva, CEO de Funds Society.

“El desarrollo de Alpha es un avance significativo, no solo en inteligencia artificial y medios de comunicación, sino también en la forma en que consumimos información. Alpha permite a los profesionales mantenerse actualizados al conectar historias y perspectivas en una única visión de conjunto, a la vez que facilita la interacción con el contenido de una manera conversacional, personalizada y única para cada lector”, destaca Borja Edo, CEO de Sherpas.

Sherpas, una start-up española con base en Estados Unidos, está transformando el mundo financiero con herramientas de inteligencia artificial que automatizan la planificación financiera y el asesoramiento de inversiones. Fundada por tres emprendedores valencianos, su misión es hacer que la información y el asesoramiento financiero sean intuitivos, accesibles y personalizados para cada usuario.

¿Cómo usar Alpha?

Lograr una respuesta que responda a las expectativas de una búsqueda de forma rápida y eficiente es un gran reto en términos de experiencia de usuario para los medios de comunicación. El uso de inteligencia artificial en motores de búsqueda facilita esta experiencia, ya que las respuestas han sido entrenadaspara contestar a preguntas concretas y de manera conversacional.

En este sentido, el modelo ha sido sometido a pruebas exhaustivas para testear que Alpha es capaz de proporcionar información fiable. También hemos trabajado con nuestro socio Sherpas para eliminar las «alucinaciones», que son respuestas engañosas o totalmente incorrectas que pueden darse cuando no se conoce la respuesta o los datos necesarios para responder a la pregunta están incompletos.

Con el ánimo de que nuestros lectores puedan disfrutar de todas las ventajas de este desarrollo tecnológico, he aquí una guía rápida de cómo usar Alpha:

Utilice un lenguaje sencillo y natural: formule sus preguntas de manera clara y directa.

Sea específico y conciso: cuanto más específicas sean sus preguntas, más fácil será para la IA comprender qué busca.

Evite preguntas negativas: por ejemplo, en lugar de preguntar “¿qué gestoras no han lanzado fondos ESG?», hágalo en forma afirmativa para que sea más entendible para la IA.

Temas de consulta: puede preguntar sobre cualquier tema que habitualmente cubrimos (fondos de inversión, ETFs, inversión sostenible, etc.), realizar preguntas de seguimiento o consultar la lectura recomendada para obtener más detalles.

Consultas fuera de alcance: Alpha ha sido entrenado con preguntas relacionadas con la industria de inversión, pero si Alpha no puede responder a su pregunta, se lo indicará. Y si la pregunta es tonta o irrelevante, puede que obtenga una respuesta tonta, irrelevante o ninguna respuesta.

GPTadvisor, firma B2B de wealthtech con IA generativa, ha anunciado la firma de un acuerdo marco sobre datos de fondos con FE fundinfo, empresa especializada en datos financieros que conecta a la industria de la gestión de activos con redes de distribución en el Reino Unido, Europa y Asia Pacífico. Según explican en un comunicado conjunto, este acuerdo estratégico permitirá a las casas de fondos, gestores de patrimonio y redes de asesores financieros independientes (IFA) que adopten la tecnología de GPTadvisor, impulsada por los datos fuente de FE fundinfo, aumentar su productividad, eficiencia y ventas aprovechando el poder de la tecnología Gen-AI.

En este sentido, desde GPTadvisor comentan que FE fundinfo fue seleccionada como el proveedor de datos principal por su capacidad para proporcionar el conjunto de datos de la más alta calidad necesario para un rendimiento óptimo de la IA generativa. En particular, se destacó por sus robustos controles de validación y su cobertura integral en términos de documentos y campos de datos de fondos, así como el universo total de instrumentos requeridos, lo que permite obtener resultados de alta calidad y conformes, críticos para una adopción efectiva de la IA. La oferta de FE fundinfo respalda todo el ciclo de vida del producto de gestión de fondos y brinda a los gestores de activos y redes de distribución acceso a la información más precisa y oportuna.

«Este es un gran avance en la misión de GPTadvisor de proporcionar las mejores soluciones de wealthtech para nuestros clientes. Las instituciones financieras que trabajen con nuestra plataforma SaaS verán un valor agregado significativo a través de los datos de mercado proporcionados por FE fundinfo. Esta asociación da una clara ventaja competitiva a nuestros clientes. Gracias a este acuerdo, GPTadvisor ahora combinará la última tecnología de wealthtech generativa con los datos más precisos de FE fundinfo, todo en una única plataforma», ha comentado Salvador Mas, CEO y Fundador de GPTadvisor.

Por su parte, Javier Ochoa de Eribe, Director de Cuentas en FE fundinfo, ha añadido: «La IA generativa jugará un papel crítico en el sector de gestión de patrimonio en los próximos meses y años, ayudando a las organizaciones a proporcionar un servicio de alta calidad y verdaderamente personalizado para sus clientes de manera más eficiente. Los datos de alta calidad estarán en el corazón de esa revolución y la asociación entre GPTadvisor y FE fundinfo permitirá exactamente eso».

Según ha señalado Nick Whatling, Jefe de Ecosistemas en FE fundinfo: «Es genial tener un nuevo socio fuerte que se una a nuestro ecosistema de rápido crecimiento. Tras nuestra reciente asociación con Almis, estamos encantados de ser posicionados como un referente para varios proveedores líderes de tecnología de gestión de patrimonio en España por la calidad de nuestros datos y esperamos trabajar con Salvador Mas y su equipo en la escalada de este enfoque en Europa y más allá.»

DNB Asset Management ha anunciado el lanzamiento de un fondo temático con un rating de 5 estrellas Morningstar, el DNB Fund – Biotechnology, en España, Portugal y Francia, así como para la región DACH (Alemania, Austria y Suiza), a través de su plataforma luxemburguesa. Según explica la gestora, esta estrategia complementa la oferta de inversión con enfoque sectorial que ha estado desarrollando para estos mercados europeos.

Los fondos temáticos tienen una larga tradición en DNB Asset Management. Es el caso del reconocido DNB Fund -Technology que se lanzó en 2007 y ha sido uno de los mejores de su categoría en todo el mundo desde su creación. La oferta para inversores en España, Portugal, Francia y la región DACH se complementa ahora con el DNB Fund Biotechnology (LU 2814038266), que ya está autorizado para su distribución pública en España, Portugal y Francia, así como en la región DACH.

El fondo hermano, DNB Bioteknology, fue lanzado por primera vez por DNB Asset Management en Noruega en mayo de 2020 y ahora también disponible para clientes internacionales. El fondo invierte principalmente en biotecnología, diagnóstico, productos farmacéuticos y en su producción, medicamentos biológicos, incluida la terapia génica, y otras empresas relacionadas con la salud. El fondo biotecnológico está gestionado por un equipo con amplia experiencia en los sectores médico, farmacéutico y financiero, que incluye a los gestores de cartera Benedicte Bakke y Rune Sand-Holm y a la analista Anesa Mulabecirovic Sahnoun. Este equipo también gestiona el DNB Fund Health Care, que se lanzó en 2017.

Desde el punto de vista geográfico, el subfondo es muy flexible y promueve, entre otras cosas, aspectos medioambientales y sociales, y las empresas en las que se invierte persiguen un gobierno corporativo responsable de conformidad con el artículo 8 del SFDR. En 2023, el fondo recibió la prestigiosa calificación Morningstar de 5 estrellas tras 3 años de historia.

Vontobel ha anunciado que ha completado con éxito la adquisición de una participación minoritaria significativa en Ancala Partners LLP (Ancala), gestora independiente de infraestructuras privadas con sede en Londres. Esta operación, anunciada en febrero de este año, marca la entrada de Vontobel en los mercados privados, ampliando sus capacidades de inversión en un segmento que consideran de “rápido crecimiento” como son las infraestructuras privadas.

Según destacan desde Vontobel, esta oferta permitirá a los clientes beneficiarse del potencial que aporta este activo para la diversificación, respaldado por una baja correlación con el PIB y otras clases de activos importantes, así como de una atractiva rentabilidad ajustada al riesgo.

Ancala es una de las principales gestoras de infraestructuras, con unos activos totales gestionados de más de 4.100 millones de euros, y gestiona 18 activos que operan en sectores de infraestructuras esenciales, como las energías renovables y la transición energética, el transporte, los servicios públicos y la economía circular. Desde su fundación en 2010, Ancala ha desplegado una estrategia coherente que ofrece una mayor rentabilidad de las inversiones con características de infraestructura tradicionales.

Desde Vontobel destacan que Ancala aplica un enfoque diferenciado centrado en la búsqueda de oportunidades de inversión bilaterales, la protección frente a las caídas, la vinculación a la inflación y el rendimiento del efectivo, así como en la aplicación de un planteamiento único para crear valor sostenible en las empresas de su cartera. Además, está dirigida por un equipo de socios con amplia experiencia en la inversión y la creación de valor en activos de infraestructuras en una amplia gama de ciclos económicos y sectores esenciales.

También apuntan que esta operación refuerza la sólida posición de Vontobel a la hora de ofrecer a sus clientes estrategias diversificadas y activas con potencial de crecimiento a largo plazo.

“Dado que el mercado mundial de infraestructuras está creciendo rápidamente, debido a la necesidad de sustituir las infraestructuras obsoletas y al aumento de la inversión pública en infraestructuras, la operación proporciona a Vontobel la capacidad de aprovechar las oportunidades derivadas de estos factores favorables y ofrecer una mayor diversificación a los clientes”, explica la gestora en un comunicado.

Tras la operación, el equipo directivo de Ancala, dirigido por el socio director Spence Clunie, seguirá gestionando de forma independiente el día a día de la empresa y mantendrá la independencia de sus procesos de inversión y gobernanza. “Ancala y Vontobel están plenamente alineados para el crecimiento y el éxito futuros y han acordado condiciones que permitan a Vontobel adquirir las participaciones restantes a largo plazo. El equipo directivo de Ancala sigue plenamente comprometido con su futuro”, añaden.

Sobre los detalles de la operación, explican que ha sido financiada con fondos propios de Vontobel.

El calendario electoral continúa muy activo. Francia ha celebrado su primera ronda con la victoria del partido de extrema derecha Agrupación Nacional, que lideran Marine Le Pen y Jordan Bardella, en el Reino Unido los ciudadanos irán a las urnas el próximo jueves 4 julio para decidir si el Partido Laborista se hace con el control del Gobierno tras 14 años consecutivos de gobierno de los conservadore, y en Estados Unidos, la idoneidad de Joe Biden como candidato está en entredicho, tras perder el debate electoral frente a Donald Trump la semana pasada.

Ante este contexto, Greg Meier, director de economía y estrategia global de Allianz Global Investors, recuerda: “Invertir según las expectativas políticas puede resultar un error, como se evidenció en las elecciones presidenciales de EE.UU. de 2016. Cuando se conocieron los resultados la noche del 7 de noviembre, los mercados se alarmaron inicialmente, con los futuros del S&P 500 cayendo hasta un 5% en las operaciones nocturnas. No obstante, al abrir el mercado al contado el 8 de noviembre, las pérdidas se desvanecieron y, al cierre, las acciones subieron un 1,2%”.

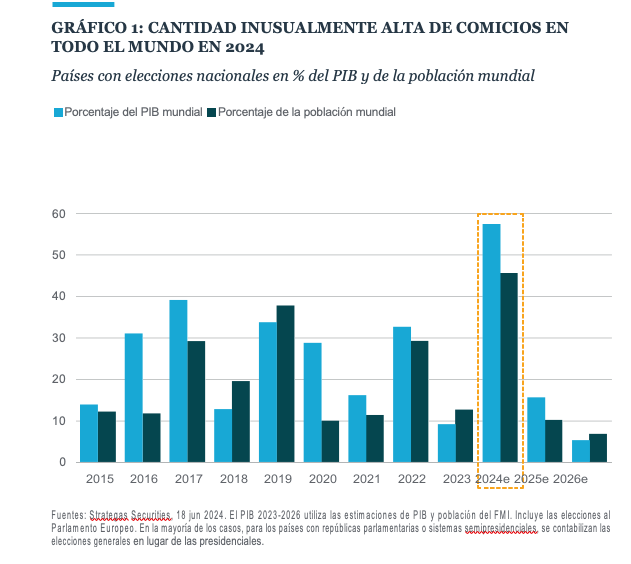

Por su parte, Saira Malik, CIO de Nuveen, recuerda que más del 70% de la capitalización bursátil global estará influenciado por cambios económicos y políticos resultantes de las elecciones en países como Francia, India, México, Sudáfrica y el Reino Unido, lo que no se pueden ignorar el resultado e impacto de estas citas electorales.

“Está siendo un año electoral ajetreado fuera de EE.UU., y nos queda mucha más política y estrategias de persuasión por delante, por supuesto, también en EE.UU. A finales de 2024, cuando se hayan concluido todos los procesos electorales, más de 4.000 millones de personas -que representan cerca de la mitad de la población mundial y el 57% del PIB mundial- habrán participado en elecciones nacionales a lo largo del año. Las implicaciones para los inversores son cruciales, ya que aproximadamente el 70% de la capitalización de los mercados mundiales de renta variable se verá influida por los cambios económicos, comerciales, normativos, de gobernanza y sociopolíticos que estos comicios podrían provocar en los próximos años”, argumenta.

Según su análisis, recientemente hemos asistido a un claro giro a la derecha en las elecciones al Parlamento de la Unión Europea, lo que ha supuesto un duro golpe para los partidos centristas que gobiernan en algunos Estados miembros clave de la UE. “El descontento con la lentitud de la economía europea se ha intensificado, por lo que los partidos nacionalistas-populistas franceses podrían conseguir más poder. Amenazas similares se han materializado en lugares tan diversos como la India, México y Sudáfrica. Estas elecciones, aunque ya se han celebrado, ayudarán a definir el camino político a seguir. Y se espera que las elecciones del 4 de julio en el Reino Unido pongan fin a 14 años de gobierno del Partido Conservador, con consecuencias para los mercados desarrollados en la segunda mitad de 2024. Más allá de las elecciones, merece la pena vigilar los riesgos geopolíticos, como el pacto de defensa recientemente firmado entre Rusia y Corea del Norte”, señala.

Según Malik, aunque la política y la geopolítica siempre pueden generar una mayor incertidumbre, “en el actual entorno de mercado vemos razones de peso para considerar oportunidades de inversión en determinados mercados de renta variable no estadounidenses”.

Primera vuelta en Francia

Por ahora, y partiendo del resultado de la primera ronda de las elecciones en Francia, el mercado europeo se ha tomado bien el resultado. De hecho, el euro se disparó acercándose al nivel de referencia del último semestre en zonas no lejanas a 1,08 mientras que los futuros del CAC 40 vienen con subidas cercanas al 3%.

“No sería descartable en nuestra opinión ver a los bancos franceses empiezan a registrar subidas. Recordemos que a modo de ejemplo las acciones de Societe Generale se dejaron cerca de un 20% el último mes. Parece que el hecho de que no se haya conseguido mayoría absoluta de la ultraderecha dejando todo abierto para la segunda vuelta del próximo domingo 7 de julio está sentando bien a los mercados, cayendo la prima de riesgo francesa 7 puntos básicos haciendo mínimos de las últimas dos semanas”, señala Juan José del Valle, responsable de análisis de la sociedad de valores Activotrade SV.

Según Del Valle, los futuros europeos iniciaron la semana con fuertes subidas tras la primera vuelta en las elecciones de Francia, donde la Agrupación Nacional de Le Pen con el 34,2% de los votos gana las legislativas por primera vez (a pesar de que no tenga la mayoría absoluta). El CAC40 comienza el segundo semestre del año abriendo con una subida de +2,5% donde los inversores continúan pendiente del resultado final como de las resultantes políticas de gasto de las finanzas francesas.

Sobre los resultados, el economista jefe de AXA IM, Gilles Moëc, señala que el resultado deja “aritméticamente fuera del alcance”, la posibilidad de que los macronistas puedan llegar a la mayoría absoluta. Además, considera que un eventual Gobierno de coalición moderada estaría “constantemente en riesgo de ser detenido por una moción de censura”, lo que dificultará la gestión económica. A este respecto, Gilles Moëc analiza las posibilidades de recurrir al programa especial de ayuda del BCE TPI, pero advierte de que “un Gobierno difícilmente podría esperar beneficiarse de la intervención del BCE si el mercado está respondiendo racionalmente a decisiones políticas concretas que probablemente deterioren la trayectoria de su deuda pública” y avisa de que el TPI no va a ser una herramienta para cortar las crisis, sino para mitigarlas.

Por ahora, en Francia los sondeos a pie de urna de la primera vuelta apuntan a unos resultados que coinciden en líneas generales con las expectativas, por lo que es probable que los mercados respiren temporalmente aliviados. “El riesgo de una mayoría de izquierdas parece haberse evitado, lo que disipa los peores temores de los mercados ante la posibilidad de que el gasto se desboque. Sin embargo, aún no estamos fuera de peligro. La Agrupación Nacional (RN) ha superado las expectativas, y puede obtener en la segunda vuelta los votos necesarios para una mayoría relativa o incluso absoluta. En resumen, la única certeza es la incertidumbre. Los bonos OAT pueden ajustarse un poco frente a los bunds, pero sólo hasta cierto punto, ya que el futuro de Francia sigue sin estar claro y el riesgo político es elevado. La reducción del riesgo de contagio debería respaldar a la deuda soberana europea no francesa», argumenta Alex Everett, Investment Manager de abrdn.

Reino Unido

Aunque las elecciones francesas seguirán en el punto de mira de muchos inversores, cuya segunda vuelta está prevista para el día 7 de julio, no hay que olvidar que el Reino Unido está convocado a las urnas este jueves 4 de julio. Según el análisis que hace Martin Wolburg, economista senior de Generali AM, parte del ecosistema de Generali Investments, desde 2010, los conservadores han gobernado el país. Sin embargo, las encuestas muestran de forma abrumadora que se producirá un giro desde un gobierno de centro-derecha a uno laborista de centro-izquierda. Por lo que reconoce que es muy probable que las próximas elecciones den a los laboristas una mayoría muy cómoda.

“El balance de cuentas mejorará con los planes fiscales del Gobierno actual, pero como la tasa media de endeudamiento público probablemente no alcance el crecimiento del PIB nominal, la ratio deuda/PIB aumentará hasta alcanzar el 110% en 2029, según el FMI. Los planes fiscales de los laboristas no parecen muy diferentes de los actuales, lo que sugiere que la trayectoria prevista de la deuda no cambiará significativamente. Evidentemente, con una amplia mayoría, los laboristas podrían verse tentados a seguir una política algo más expansiva que en su manifiesto. Pero creemos que se ha aprendido la lección de la minicrisis presupuestaria de 2022 Truss y los inversores tienen buenas razones para centrarse más en el resultado de las elecciones francesas”, argumenta Wolburg.

Para Jon Levy, estratega macro global de Europa en Loomis Sayles (Natixis IM), los inversores deberían anticipar que la libra esterlina invertirá su tendencia al debilitamiento ante la previsible amplia victoria que podría lograr los laboristas. Según explica, estos pretenden jugar a largo plazo, siendo tácticos con el endeudamiento y las políticas fiscales, al tiempo que buscan palancas políticas que faciliten inversiones estratégicas a largo plazo para impulsar la productividad, el comercio y la seguridad energética.

«Si los laboristas logran avanzar hacia estos objetivos, creemos que los inversores deberían anticipar que la libra esterlina invertirá su tendencia al debilitamiento. La libra esterlina ha experimentado una prolongada caída frente al dólar y se depreció significativamente tras la gran crisis financiera (CFG) y de nuevo tras el Brexit. Se debilitó aún más a medida que el régimen post-Brexit se alejaba de una unión aduanera hacia una configuración menos favorable para el Reino Unido. El tipo de cambio puede reflejar en parte las escasas expectativas sobre las perspectivas económicas del Reino Unido«, argumenta Levy.

En su opinión, esto crea un listón bajo y sugiere que puede haber potencial de mejora si el marco de Reeves para mejorar el crecimiento, el comercio, los ingresos y la seguridad energética resulta, aunque sea, modestamente exitoso. «La carga de la prueba recae en el próximo gobierno, pero puede beneficiarse de vientos favorables a su espalda. Si las encuestas no fallan, los laboristas tendrán un poder político considerable”, concluye.

EE.UU.tras el debate

Por último, en EE.UU. aún vive la resaca del debate presidencial entre Biden y Trump, que ha cambiado las probabilidades a favor de una victoria de Trump en las próximas elecciones presidenciales estadounidenses. “El endurecimiento de las políticas comerciales, incluidos el aumento de los aranceles, y la reducción de los impuestos en 2025 son cada vez más probables y, por anticipado, han elevado el dólar estadounidense. Esperamos que el resultado de la carrera presidencial siga siendo muy incierto, dada la profunda polarización del electorado estadounidense y la impopularidad de cada candidato entre la base electoral contraria”, reconoce David Kohl, economista jefe de Julius Baer.

Según valora Kohl, en un debate presidencial inusualmente temprano en el período previo a las elecciones presidenciales de noviembre en EE.UU., el presidente en ejercicio Joe Biden no logró convencer a los votantes de que es mentalmente apto para el cargo al tartamudear y tener dificultades para completar sus líneas de pensamiento y ataques a su principal contrincante, Donald Trump. Por el contrario, considera que Trump se benefició en gran medida de los errores de Biden, aunque hizo poco para resultar atractivo a los votantes demócratas.

“Las apuestas favorecen ahora una victoria de Trump en noviembre. Esto hace más probable una política comercial más dura en 2025, que incluya subidas arancelarias considerables y fiscalmente relevantes, lo que podría crear algunos vientos en contra para el consumo, elevar la inflación y presionar al alza los tipos de interés. Además, ahora también es más probable una prórroga de los recortes fiscales que expiran. El cambio de probabilidades ha elevado el dólar estadounidense en previsión. A pesar de la clara victoria de Trump en el debate presidencial, mantenemos nuestra opinión de que el resultado de la carrera presidencial sigue siendo muy incierto dada la profunda polarización del votante estadounidense y la impopularidad de cada candidato entre la base electoral contraria”, concluye el economista jefe de Julius Baer.

Yellowstone Capital Partners anunció el cierre definitivo de su nuevo vehículo, el cuarto en su serie Flagship Opportunity, consiguiendo compromisos de capital por 500 millones de dólares. La estrategia, enfocada en capital privado inmobiliario en Colombia, se convirtió en el mayor fondo de su tipo levantado en el país andino.

Según anunciaron a través de un comunicado, el cierre definitivo del fondo Yellowstone Flagship Opportunity Fund IV llega con el máximo tamaño estipulado para la estrategia. Esto se logró, señalaron desde la firma, gracias a un primer cierre con mejores resultados de lo esperado, alcanzando compromisos por 475 millones de dólares a septiembre de 2023.

Con todo, todos los compromisos de inversión de la estrategia vienen de inversionistas del fondo antecesor, incluyendo varias AFP y compañías de seguros. Además, la gestora puso un compromiso propio de 25 millones de dólares.

Estas cifras, destacaron, convierten a este vehículo en el mayor fondo de capital privado de desarrollo inmobiliario enfocado en Colombia levantado en el país, además del segundo vehículo de capital privado inmobiliario más grande en América Latina para el vintage de 2024.

El fondo Flagship Opportunity IV busca replicar y capitalizar la estrategia de las iteraciones anteriores de la serie, enfocada en la preservación de capital con liquidez temprana, a través de la inversión en el desarrollo de comunidades sostenibles y activos estratégicos generadores de rentas a largo plazo.

El foco principal, agregan desde Yellowstone, está en proyectos residenciales a gran escalapara la venta –a los que describen como ”ciudades dentro de las ciudades”– y proyectos de uso-mixto para la renta.

Desde la gestora, el presidente Luis Fernando Ramírez destacó el rol de inversionistas institucionales. “Para nosotros es de gran orgullo volver a contar con capital institucional de largo plazo, que nos permita continuar con nuestra estrategia de invertir en grandes comunidades sostenibles siguiendo los más altos estándares institucionales, ambientales, sociales y de inversión responsable”, indicó, a través de la nota de prensa.

En esa línea, el CIO de la firma, Juan Carlos Moreno, recalcó que están trabajando en “continuar profundizando la importante misión de aportar a que más familias colombianas cumplan el sueño de tener casa propia”.

El cierre de este vehículo llevó el AUM de Yellowstone en Colombia y Estados Unidos hasta los 1.300 millones de dólares, a lo largo de cinco generaciones de fondos activos. La compañía tiene un equipo de 25 profesi9onal, con más de 15 años de trayectoria trabajando juntos.