iM Global Partner acaba de anunciar cambios en su estructura, que incluye mayores sinergias entre los segmentos doméstico y offshore de Estados Unidos. Así lo publicó en su cuenta de LinkedIn Philippe Couvrecelle, fundador y presidente de la firma.

«A medida que continuamos evolucionando y haciendo crecer nuestro negocio global, es natural que de vez en cuando realineemos segmentos comerciales selectos con la demanda impulsada por el cliente y las tendencias de la industria. Hemos visto sinergias significativas entre nuestros asesores de EE.UU. y los asesores US Offshore. Sobre la base de este éxito, estamos alineando nuestro equipo de US Offshore/América Latina con US Distribution bajo el liderazgo global de Jeffrey Seeley, director ejecutivo adjunto y jefe de EE.UU.», expresó Couvrecelle.

Los cambios serán efectivos de forma inmediata, añadió el ejecutivo.

Por su lado, Alberto Martínez Peláez, Managing Director para Iberia, Latam & US Offshore, señaló a Funds Society que los cambios tendrán «un impacto significativo en nuestro negocio, porque nuestros clientes nos han dicho que les resulta mucho más fácil invertir en la misma estrategia en diferentes jurisdicciones, utilizando una amplia variedad de productos como 40 Act, UCIT, SMA y fondos ETF. Tener una gama tan amplia de productos disponibles significa que nuestro enfoque es más flexible y adaptable a las necesidades de nuestros clientes y creemos que nos dará una ventaja significativa”.

«Quiero reconocer los logros recientes de nuestro equipo de US Offshore, dirigido por Alberto Martínez Peláez, Luis E. Solórzano y Melissa A. y la dedicación de Jamie Hammond, Clément Labouret y sus equipos, que han contribuido significativamente a esta iniciativa. Su liderazgo, persistencia y colaboración han sido fundamentales para nuestro éxito», añadió Couvrecelle en la red social.

iM Global Partner es una empresa de gestión de activos fundada en 2013, con oficinas en 11 países. La empresa gestiona unos 45.000 millones de dólares, según cifras de finales de abril de 2024.

El proceso de concentración que vive la industria de gestión de activos trae de nuevo ecos de una nueva posible operación corporativa. Según ha publicado Bloomberg, citando fuentes cercanas a las compañías, AXA estaría estudiando diferentes opciones para su división de asset management y una de ellas sería combinar su negocio con el de BNP Paribas AM.

Ambas firmas estarían dialogando y estudiando la creación de una joint venture, lo que generaría una firma líder en Europa con 1,4 billones de euros en activos bajo gestión. Sin embargo, desde Bloomberg matizan que, por ahora, solo se trata de “conversaciones”y aclaran que no hay ninguna certeza sobre que se alcance un acuerdo.

“Axa también ha considerado combinar su negocio de gestión de activos con las divisiones de gestión de activos de otros rivales franceses”, añade Bloomberg. Por ahora, ninguna de las dos compañías ha realizado declaraciones oficiales, y tan solo AXA IM ha señalado que «no comentan rumores de mercado».

Actualmente, AXA IM gestiona aproximadamente 859.000 millones de euros en activos (cifra a finales de marzo de 2024), de los cuales 480.000 millones corresponden a activos integrados en ESG, sostenibilidad y de impacto. Por su parte, BNP Paribas AM gestiona activos por valor de 524.000 millones de euros (638.000 millones de euros en activos gestionados y asesorados), y cuenta con más de 500 profesionales de la inversión y en torno a 400 profesionales de atención al cliente que prestan servicio a inversores particulares, empresas e inversores institucionales en 69 países.

Nuevos movimientos en la industria. Utmost Group ha anunciado la firma de un acuerdo para la adquisición de Lombard International. Según explican, esta compra uniría a dos grandes empresas de soluciones patrimoniales basadas en seguros, “fortaleciendo la posición de Utmost en los principales mercados europeos y proporcionando una sólida plataforma para atender las necesidades financieras a largo plazo de sus clientes”.

La operación, que aún está sujeta a las pertinentes aprobaciones regulatorias, abarca el negocio europeo de Lombard International, quien se convertirá en parte de Utmost International, el negocio de seguros de vida internacionales de Utmost Group. Según destacan, al combinar las relaciones existentes con socios de distribución, el profundo conocimiento de los mercados locales y una gama de productos complementarios, “la adquisición proporciona una plataforma sólida para que el Grupo atienda a sus clientes y ejecute sus ambiciones estratégicas”.

Sobre los detalles específicos de esta operación, ambas compañías señalan que la compra añadirá 54.800 millones de dólares en activos bajo gestión y más de 20.000 pólizas a Utmost Internacional. Según indican, Lombard International continuará operando desde Luxemburgo con su actual gama de productos, que serán distribuidos bajo la marca Utmost por una única fuerza de ventas global combinada en paralelo con los productos existentes de Utmost, manteniendo los modelos de distribución existentes del grupo combinado.

Además, señalan que el aumento de escala logrado a través de esta compra permitirá al Utmost identificar oportunidades para eficiencias y sinergias de capital. “El Grupo se enfocará en aprovechar las capacidades complementarias de la entidad combinada para ofrecer creación de valor a los stakeholders”, matizan.

Principales valoraciones

A raíz de este anuncio, Paul Thompson, CEO de Utmost Group, ha señalado: “La adquisición de Lombard International marca un hito emocionante en el camino de Utmost, fortaleciendo nuestra posición en Europa y estableciéndonos como un proveedor global líder de soluciones de riqueza basadas en seguros. La fuerza combinada de la fusión entre Utmost International y Lombard International añade escala al Grupo. Nos permitirá servir mejor a nuestra ampliada base de clientes internacionales y socios de distribución, aprovechando conocimientos profundos del mercado, una fuerte experiencia técnica y un portafolio más amplio de productos”.

Thompson considera que la unión de la suma de Lombard International es altamente complementaria a la transacción previa de Utmost: la adquisición de Quilter International completada en noviembre de 2021, que fortaleció nuestra presencia en el Reino Unido y Asia.

“Las redes establecidas y duraderas de Lombard International en Europa mejorarán las credenciales globales de Utmost y nos permitirán servir mejor a nuestros clientes y socios, ofreciendo valor a largo plazo para nuestra gente y accionistas. Espero con interés dar la bienvenida a la gente, clientes y socios de Lombard International a Utmost y trabajar de cerca con el liderazgo de Lombard International para completar esta transacción”, ha añadido.

Por su parte, Stuart Parkinson, CEO de Lombard International Group, ha comentado: “Esta adquisición significa un nuevo y emocionante capítulo para Lombard International, inaugurando un periodo de oportunidades ampliadas para nuestros clientes, socios y empleados. El Grupo combinado ofrecerá un servicio y una experiencia inigualables para apoyar las necesidades cambiantes de planificación patrimonial de nuestros clientes. El ajuste estratégico entre Lombard International y Utmost, con un enfoque alineado en el crecimiento y la centralidad del cliente, permitirá que la entidad combinada continúe en su trayectoria de crecimiento y aproveche las oportunidades que se presenten”.

Por último, Florent Albert, director general de Lombard International Assurance, ha añadido: “Estoy encantado de que Lombard International se una a Utmost. Utmost se ha establecido como un líder en el sector de la riqueza basada en seguros, y estoy seguro de que serán excelentes administradores para los clientes, socios y empleados de Lombard International. Espero con interés trabajar de cerca con Paul, Ian y el resto del equipo de liderazgo de Utmost para integrar Lombard International en Utmost International”.

CC-BY-SA-2.0, FlickrFoto: Savara. Distribución, ventas y gestión de carteras: las divisiones para las que los asset managers de Reino Unido buscan socio comercial en la UE

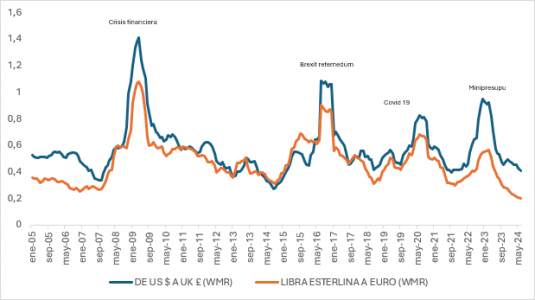

La historia nos muestra que las elecciones y los referendos pueden ser acontecimientos que mueven el mercado a corto plazo. Durante el referéndum sobre el Brexit, la volatilidad de la libra esterlina se disparó hasta niveles no experimentados desde la crisis financiera de 2008; sin embargo, según nuestra experiencia, la volatilidad a corto plazo tiende a normalizarse a medio y largo plazo. El «ruido» en torno a una votación es a menudo una oportunidad para aprovechar las dislocaciones de precios a corto plazo, proporcionando un punto de entrada atractivo para los inversores a largo plazo.

En un año en el que votará más gente en todo el mundo que en ningún otro año de la historia, es probable que la incertidumbre política domine los titulares de los mercados e inquiete a los inversores. Sin embargo, los acontecimientos políticos rara vez alteran el curso de la economía y/o los mercados mundiales. Las variables económicas como los tipos de interés, las cifras de empleo y el PIB tienden a ser factores más discernibles a la hora de impulsar el mercado.

Con el tiempo, la política tiene la capacidad de marcar la dirección política y cultural de un país, lo que puede repercutir en la economía y las empresas y, por tanto, en los mercados. En el caso de estas elecciones británicas, la naturaleza fiscalmente más conservadora del Gobierno laborista de Keir Starmer y el deseo del partido laborista de demostrar estabilidad significan que es poco probable que este resultado electoral altere fundamentalmente la dirección del mercado de renta variable del Reino Unido. Pero existe la posibilidad de que la percepción de «cambio» anime a los inversores que quizá se hayan tomado un descanso del mercado británico a volver a él, sobre todo dadas lo atractivo de las valoraciones locales en relación con el resto del mundo.

¿Qué significará un gobierno laborista para la economía?

La canciller en la sombra, Rachel Reeves, ha propuesto pocos cambios en la política económica actual, y ambos partidos han reconocido la necesidad de crecimiento económico tras un largo periodo de estancamiento. Los puntos de diferenciación de los laboristas se centran en el IVA sobre las matrículas de colegios privados y en la modificación de los tipos impositivos del carried interest para que entren en el tramo superior del impuesto sobre la renta, en lugar del impuesto sobre las plusvalías. Aunque los hedge funds y el capital riesgo pueden estar en desacuerdo con la medida, es poco probable que estas políticas tengan un impacto inmediato significativo en la economía.

Aunque las políticas laboristas del anterior líder, Jeremy Corbyn, fueron calificadas de «antiempresariales», si miramos atrás en el tiempo, vemos poca distinción entre los efectos de un gobierno conservador o laborista en el mercado cotizado. Es probable que el gobierno entrante se vea limitado por el entorno económico general, el escaso crecimiento y la necesidad de aumentar los ingresos, lo que impulsará una política fiscal restrictiva. Sobre esto, Rachel Reeves y Keir Starmer se han limitado durante la campaña al descartar posibles subidas de impuestos.

Tras un periodo de volatilidad prolongada, los inversores buscarán un gobierno que pueda ofrecer estabilidad y reconocer los beneficios que el capital privado puede aportar a la inversión necesaria en el país, siempre que ese capital pueda obtener una rentabilidad razonable. La estabilidad, si se consigue, podría ser beneficiosa para el mercado renta variable del Reino Unido, sobre todo si hay desorden o simplemente incertidumbre en Europa y Estados Unidos.

Es poco probable que las perspectivas fiscales actuales cambien sustancialmente tanto si gobiernan los conservadores como los laboristas. Sin embargo, consideramos que una victoria laborista traería consigo algunos aspectos positivos para el mercado británico. Los laboristas han expresado su intención de impulsar unas relaciones más profundas con la UE, lo que supondría un impulso tanto para el PIB como para la oferta. La perspectiva de unos lazos más estrechos podría ayudar a deshacer parte del descuento del Brexit y podría ser de especial interés para los inversores globales.

¿Qué podemos esperar con un gobierno laborista?

Aunque la renta variable británica puede estar haciendo aguas el día de las elecciones, reiteramos el potencial de un gobierno más estable para UK plc. Desde 2016 ha habido 13 ministros de Vivienda, nueve de Educación y ocho de Interior. Sin embargo, ¿dónde vemos oportunidades de mercado con una mayoría de gobierno laborista?

Constructores de viviendas

El partido laborista se ha comprometido sistemáticamente a reformar el actual sistema de planificación, un viento en contra que ha limitado en gran medida la entrega de volumen a largo plazo y el crecimiento de la construcción de viviendas en el Reino Unido. Si el Reino Unido hubiera seguido el ritmo del resto de Europa desde los años 50, hoy tendría 4,3 millones de viviendas más. La introducción de un enfoque más estandarizado para la construcción de infraestructuras y el uso de los terrenos del «cinturón gris» podría proporcionar importantes ventajas a los constructores de viviendas a medio plazo. Como contrapartida, siempre es posible que un gobierno entrante intente compensar parte del impacto positivo mediante un gravamen o impuesto adicional sobre el sector, pero los beneficios positivos para las empresas implicadas podrían compensarlo con creces.

Energía

Es probable que los laboristas sigan estando a favor de las energías renovables, y han propuesto un sistema energético limpio para 2030 y un aumento de la fiscalidad sobre los beneficios del petróleo y el gas del Mar del Norte. Es improbable que un impuesto extraordinario sobre el petróleo y el gas afecte mucho al sector, ya que la carga recae específicamente en la producción del Mar del Norte (una proporción ínfima del negocio de la mayoría de los operadores cotizados) y la perspectiva de una descarbonización acelerada ofrece amplias oportunidades mediante el crecimiento necesario de las redes y la energía renovable.

Pensiones

La inversión de los fondos de pensiones en renta variable británica ha ido disminuyendo desde hace algún tiempo, a medida que participaban en una reducción estructural del riesgo, alejándose de la renta variable británica. El Gobierno actual introdujo las reformas de Mansion House para abordar este problema, y los laboristas han presentado una propuesta casi idéntica. Es probable que las propuestas actuales se centren en la introducción de requisitos de información sobre la inversión en renta variable británica, más que en la asignación obligatoria a activos británicos. Aunque es improbable que estas reformas sean significativas de forma inmediata, creemos que son positivas para el mercado de renta variable del Reino Unido.

Afiliación automática

Es probable que el gobierno entrante estudie detenidamente si la población británica ahorra lo suficiente para su jubilación (spoiler: no lo hacemos) y es muy posible que estudie la posibilidad de aumentar las cotizaciones de autoafiliación como proporción del salario. Esto podría ser positivo para los participantes en el sector financiero.

Impuesto

Las actuales promesas fiscales de los laboristas podrían verse sometidas a presión con el tiempo, en función del crecimiento económico. Los ambiciosos objetivos de ser el país de más rápido crecimiento del G7 necesitarán el apoyo del gasto público y del sector privado. Un posible retroceso en los compromisos fiscales en áreas clave como las ganancias de capital puede ser una posibilidad real. También es posible que el Tesoro, bajo la dirección de Rachel Reeves, intente subir los impuestos en áreas hasta ahora no reveladas ni discutidas. No hay que descartar la posibilidad de que se establezcan impuestos de sociedades más específicos y sigue existiendo la posibilidad de que áreas del mercado como el sector bancario, que ya están sujetas a impuestos específicos, los vean incrementados. Por último, los balances personales de los consumidores se encuentran actualmente en una situación razonable, pero la posibilidad de que aumenten los pagos de intereses de las hipotecas y la posibilidad de que aumenten los impuestos personales significa que es probable que el gasto de los consumidores siga estando algo limitado, aunque quizá no tanto como podrían sugerir algunos de los comentaristas más pesimistas.

Foto cedidaBill Hench, Head of Small Cap Team y gestor en First Eagle Investments.

Según la experiencia de Bill Hench, Head of Small Cap Team y gestor en First Eagle Investments, la percepción general es que las pequeñas empresas son inversiones muy arriesgadas, que necesitan mucho efectivo, que sus balances están tensos y que muchas de ellas nunca ganarán dinero. Pero en su opinión, esto no es cierto. Sobre cómo invertir en small cap y qué oportunidades hay ahora en este segmento hemos hablado con él en esta entrevista.

Conscientes de esa percepción que tienen los inversores sobre las small cap, ¿por qué deberían considerar este universo en sus carteras?

Existe la oportunidad de generar un retorno en las inversiones en pequeñas empresas. Históricamente, a lo largo del ciclo, los inversores generalmente han sido recompensados por el mayor riesgo que toman. En nuestra opinión, ese siempre es el factor más importante. Y esa es la razón por la cual algunos de los fondos con mejor desempeño tienen al menos una pequeña representación de pequeñas empresas y, a menudo, un número desproporcionado de estos fondos.

¿A qué barreras se enfrentan las small caps para ser atractivas para el inversor?

Cuando observamos las barreras que enfrentan los inversores para invertir en pequeñas empresas, hay una falta de información que resulta de que las pequeñas empresas no tienen la misma cobertura de investigación que las grandes empresas. Existe un porcentaje de empresas que no están ganando dinero, están endeudadas y luchan por conseguir efectivo y financiamiento. Pero también hay muchas que son todo lo contrario.

Al invertir en pequeñas empresas, los inversores deben reconocer que estas empresas tienen un perfil de riesgo diferente en comparación con las empresas del índice S&P. La principal diferencia es la liquidez. Los inversores deben considerar las opciones de financiamiento. Algunas pequeñas empresas no tienen un gran acceso a los mercados de capitales y cuando necesitan dinero deben pedir préstamos a los bancos, por lo que la disponibilidad de crédito siempre es un problema. Otra consideración es la gestión. Aunque creo que muchos equipos de gestión son tan buenos como los de las grandes organizaciones, tienden a no tener la misma profundidad y sistemas en su lugar para aprovechar el mismo conjunto de conocimientos que tienen las grandes organizaciones a su disposición.

En el entorno actual, ¿qué puede aportar esta clase de activo a las carteras de los inversores?

En el entorno actual, por casi todas las métricas, los inversores están viendo una clase de activo que generalmente se negocia con un descuento significativo. Vemos activos históricamente baratos en comparación con las grandes empresas. Basado en el valor de libro, precio basado en su crecimiento de ganancias o crecimiento de ventas, las valoraciones están cerca o en discrepancias históricas. En mi opinión, con esas probabilidades, la relación riesgo-recompensa es atractiva. Esto no significa que las cosas no puedan empeorar antes de mejorar. Pero históricamente, me gustan las probabilidades de comprar a grandes valoraciones. No solo potencialmente da a los inversores algún grado de seguridad, sino que lo más importante es que ofrece la posibilidad de generar mejores retornos con el tiempo. En mi opinión, no hay nada más importante que el precio inicial pagado por una participación.

Observando el mercado estadounidense, ¿las pequeñas empresas se benefician del hecho de que el mercado de valores de EE.UU. es tan caro? ¿Podría esto atraer a más inversores hacia ellas?

A pesar de las increíbles discrepancias en la valoración, aún no hemos visto una avalancha de inversores hacia las pequeñas empresas. Los flujos han sido principalmente hacia las grandes empresas y la emoción sobre lo que está sucediendo con las grandes empresas. La buena noticia es que cuando esto cambia, no se necesita un alto volumen de flujos para tener un impacto material en el mercado de pequeñas empresas. En el pasado, una disminución de las ventas ha llevado a un aumento natural en el precio debido a que la liquidez es escasa. Entonces, si de repente no hay vendedores, los precios suben naturalmente y, a menudo, eso es suficiente para despertar la curiosidad de la gente e involucrarlos más. En general, las acciones de pequeñas empresas son baratas en este momento. Eso podría ser un buen catalizador para el cambio.

Por otro lado, ¿cómo está afectando a estas empresas el cambio previsible en la política monetaria de la Fed? ¿Podrían las tasas de interés más bajas mejorar los fundamentos de estas empresas?

Absolutamente. Siempre que las tasas bajen y no veamos una reducción significativa en la actividad económica, debería ser muy, muy bueno. En las pequeñas empresas, cualquier reducción en el costo del capital se percibe como muy, muy buena. Aunque no sabemos cuándo actuará la Fed, es una apuesta bastante segura que no vamos a ver más aumentos de tasas y el consenso es de un recorte este año, en comparación con un consenso inicial de seis.

EE.UU. está en un año electoral y a menudo se dice que todo «se congela» hasta que terminan las elecciones. En este sentido, ¿cómo está afectando este año electoral a las pequeñas empresas de EE.UU.? ¿Trump o Biden, quién podría beneficiarlas más?

Naturalmente, si hubiera una victoria de Trump, las pequeñas empresas se beneficiarían de dos maneras: la política de Trump mantendría los recortes de impuestos en el 21% y no subirían al 28% o volverían a donde estaban. Y en segundo lugar, las cargas regulatorias tienden a recaer muy fuertemente en las pequeñas empresas. No tienen un negocio tan grande para distribuir esos costos y no tienen tanta profundidad en Washington para luchar contra las regulaciones que podrían causar un poco más de daño que lo que harían en las grandes empresas.

En este sentido, ¿qué otros vientos de cola observa en el segmento de pequeñas empresas?

El gasto en IA podría ser tremendo, no solo en dólares reales, sino también en términos de emoción. Podríamos ver un lote completamente nuevo de IPOs. En este momento, solo estamos viendo el beneficio entre las grandes empresas, pero no hay razón para pensar que esto no se extenderá. Cuando llegó Internet, teníamos muchas empresas haciendo muchas cosas diferentes. No todas serán geniales, algunas vendrán con etiquetas de precio muy caras y algunas solo serán conceptos. Pero habrá algunas que serán inversiones formidables.

Invesco amplía su cartera de BulletShares UCITS ETFs con el lanzamiento de cinco fondos de bonos corporativos investment grade denominados en euros. Según explican, estos productos con vencimiento fijo combinan las ventajas de invertir en bonos individuales, la diversificación asociada con un fondo y el coste competitivo, la transparencia y liquidez de un ETF. Al igual que la cartera en dólares de la que ya dispone la firma, estos nuevos ETFs ofrecerán a los inversores una selección de fechas de vencimiento que abarca entre 2026 y 2030, con acciones de acumulación y de reparto disponibles en todos ellos.

Según explican, adquirir uno de estos ETFs es comparable a comprar un bono: «Se cobran cupones periódicos y, al vencimiento, se reembolsa el principal invertido». El inversor tiene la posibilidad de cobrar estos cupones en efectivo (Dist) o de reinvertirlos automáticamente en los bonos del ETF (Acc), acumulando así más valor hasta el vencimiento. Además, se negocian en el mercado de valores como una acción, proporcionando una cartera diversificada de deuda (con exposición a 200 bonos desde 20 euros). Estos instrumentos están cotizados en bolsa, son altamente eficientes, competitivos en cuanto a precio y ofrecen total transparencia.

Gary Buxton, Head of ETFs EMEA en Invesco, asegura que los ETFs con vencimiento fijo pueden ayudar a los inversores a satisfacer diversos objetivos: desde equiparar el flujo de efectivo con sus futuras obligaciones hasta cerrar una brecha en el perfil de vencimientos de su cartera de bonos existente. «Las estrategias sofisticadas que en su día solo utilizaban las instituciones lo suficientemente grandes como para invertir directamente en bonos individuales pueden ser replicadas ahora por otros inversores a través de los BulletShares UCITS ETF. Estas herramientas de precisión podrían ayudar a los fondos de pensiones a compensar sus obligaciones, pero también ofrecen una solución sencilla y de coste competitivo, por ejemplo, para los padres que necesitan planificar las cuotas de los colegios, o para alguien que esté ahorrando para adquirir una vivienda», apunta.

Cada ETF de Invesco tratará de replicar la rentabilidad de su índice de referencia de Blooomberg, que está diseñado para reflejar la rentabilidad de valores de deuda imponibles de tipo fijo de emisores corporativos, con grado de inversión y denominados en euros. Los valores deben tener un capital nominal en circulación mínimo de 300 millones de euros y una fecha de vencimiento efectiva comprendida dentro del último año de la fecha de vencimiento fijo del ETF.

Por ejemplo, el Invesco BulletShares 2026 EUR Corporate Bond UCITS ETF trata de replicar la rentabilidad del Bloomberg 2026 Maturity EUR Corporate Bond Screened Index, en el que cada componente tiene una fecha de vencimiento comprendida entre el 1 de enero de 2026 y el 31 de diciembre de 2026. Los valores también serán excluidos del índice en caso de que el emisor participe en determinadas actividades comerciales controvertidas o esté implicado en una controversia grave en relación con un problema ambiental, social o de gobernanza (ESG).

Los gestores de carteras de Invesco aplicarán una estrategia de muestreo para seleccionar una proporción del índice que sea representativa de este en su conjunto. Cuando un bono corporativo en cartera del fondo llegue al vencimiento, el producto se utilizará para invertir en deuda pública a corto plazo.

A raíz de este lanzamiento, Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco, ha añadido: “Los inversores pueden utilizar nuestros BulletShares UCITS ETFs para la planificación financiera a más largo plazo, a través de lo que se conoce como ‘escaleras de bonos’. Por lo general, esta estrategia consiste en invertir en una serie de ETFs de vencimiento fijo —digamos, por ejemplo, en cada uno de los ETFs que componen nuestro conjunto actual, con vencimiento entre 2026 y 2030— y, a medida que cada ETF llega a su vencimiento, el inversor reasigna el capital al siguiente ETF lanzado, en este caso uno con fecha de vencimiento en 2031. Esto ofrecería unos ingresos más predecibles que el inversor podría recoger trimestralmente o acumular de forma automática en el fondo”.

El ecosistema fintech registró un crecimiento de más del 340% en la cantidad de emprendimientos de finanzas tecnológicas creados en los últimos seis años, pasando de 703 empresas en 18 países en 2017 a 3.069 en 26 países en 2023, según el cuarto informe de la serie Fintech en América Latina y el Caribe.

El estudio conjunto del Banco Interamericano de Desarrollo (BID) y Finnovista fue presentado durante la quinta reunión anual de FintechLAC, que se realiza en Bogotá, Colombia, y cuenta con el apoyo del Gran Ducado de Luxemburgo.

Los resultados del estudio, titulado “Un ecosistema consolidado con potencial para aportar a la inclusión financiera regional”, reflejan una estabilización del mercado y un avance hacia la solidez y resiliencia a largo plazo. Más de la mitad de las fintech atienden a población sub-bancarizadas a o no bancarizada y la región ha experimentado un desarrollo regulatorio dinámico, con un aumento en el número de marcos normativos para el desarrollo de segmentos como las finanzas abiertas y en el uso de innovaciones regulatorias como los hubs de innovación y los sandboxes regulatorios. El sector fintech es el que más atrae la inversión de venture capital.

Según el informe, el crecimiento actual del ecosistema fintech en la región se debe a la alta demanda de los consumidores financieros, al estado de la infraestructura digital financiera y a la disponibilidad de una fuerza laboral especializada. Por su parte, la consolidación y estabilidad del ecosistema no solo se refleja en el aumento en la cantidad de empresas emergentes, especialmente en países donde el sector era incipiente, sino también en la diversificación y distribución en términos de segmentos, modelos de negocio, capitalización y tecnologías habilitantes.

Brasil sigue siendo el país de la región con el mayor número de emprendimientos fintech, con un 24% del total. Le siguen México con el 20%, Colombia con el 13%, y Argentina y Chile con el 10% cada uno. Por su parte, los países que registraron mayor crecimiento en los últimos dos años fueron Perú, con el 5,3% del número de empresas, seguido por Ecuador, con un 3%, y República Dominicana, con un 2,1%.

Perú, Ecuador, República Dominicana, Uruguay, Costa Rica y Guatemala constituyen un conjunto de mercados emergentes que está desarrollándose con notable dinamismo, registrando un crecimiento anual promedio de 44% entre 2017 y 2023. Estos mercados pasaron de representar apenas el 7% del ecosistema regional en 2017 (48 emprendimientos) a casi 15% en 2023 (455 emprendimientos).

Los segmentos que lideran el número de plataformas en la región continúan siendo pagos y remesas, con el 21% del total de empresas, préstamos con el 19% y gestión de finanzas empresariales con el 13%. Estos tres segmentos han experimentado crecimientos anuales promedio de 24%, 31%, y 28%, respectivamente.

Evolución del sector

Cada vez más emprendimientos fintech en América Latina y el Caribe se enfocan en personas y empresas sub-bancarizadas o no bancarizadas, lo que muestra el impacto positivo de este sector en la inclusión financiera. Actualmente, el 57% de las fintech tiene como población objetivo a este grupo poblacional, mientras que, en 2021, ese porcentaje era del 36%. El segmento de préstamos lidera la atención a personas no bancarizadas, mientras que pagos y remesas representa el segmento que más atiende a pequeñas y medianas empresas sub-bancarizadas.

La regulación específica para el sector está asociada con su desarrollo. Así, los países que cuentan con medidas regulatorias en vigor o provisionales han registrado crecimiento o consolidación de sus ecosistemas fintech. Al respecto, algunos casos destacados para el período 2021-2023 son la publicación e inicio de implementación de la Ley Fintech en Chile y la publicación de regulación específica para pagos instantáneos de bajo valor interoperables y finanzas abiertas en Colombia.

“Los datos que recoge el informe son insumos clave para que los países de la región puedan generar políticas públicas que den claridad a los inversionistas y catalicen el crecimiento del ecosistema Fintech regional”, subrayó Anderson Caputo, jefe de la división de conectividad, mercados y finanzas del BID. “Los hallazgos del informe reafirman el enorme potencial de la tecnología financiera para cerrar las brechas de inclusión financiera en la región», acotó.

Por su parte, Fermín Bueno, cofundador y Managing Partner de Finnovista destacó que “el ecosistema fintech en América Latina y el Caribe se consolida como un motor clave para la innovación y el crecimiento económico de la región, pero también para la inclusión financiera y la accesibilidad a los servicios financieros de millones de personas y pequeños negocios. Nuestro compromiso es continuar apoyando este desarrollo, promoviendo la colaboración entre todos los actores del ecosistema y allanando el camino para un futuro más inclusivo y próspero”.

Para las firmas encuestadas, los dos principales desafíos son la escalabilidad (41%) y el acceso a financiación (19%). En este último caso, el estudio muestra una tendencia de las fintech hacia fuentes de financiamiento institucionales, junto a inversiones de capital de riesgo, tanto locales, como internacionales. Si bien entre 2021 y 2022 la inversión de venture capital se redujo a la mitad, hasta los 7.800 millones de dólares, fintech sigue siendo el sector con la mayor participación, representando el 43% del total, y un renglón importante para la inversión extranjera directa en la región.

El informe «Un ecosistema consolidado con potencial para aportar a la inclusión financiera regional» es una colaboración entre el BID, Finnovista y países y aliados estratégicos de la región. Esta edición del informe tiene datos de 26 países e incluye por primera vez a Bahamas, Barbados, Belice, Guyana, Haití, Jamaica, Suriname y Trinidad y Tobago. El reporte realiza un mapeo riguroso con el cual se identificaron 3.069 fintechs.

Adicionalmente, se realizaron encuestas dirigidas a empresas del ecosistema fintech, a reguladores e inversionistas. Se obtuvieron 404 respuestas viables de empresas, lo cual representa un 13% del universo total de empresas fintech, y tiene un margen de error de 4,54% y un nivel de confianza de 95%. Asimismo, 25 inversionistas y 32 autoridades financieras respondieron a la encuesta del BID y Finnovista, que fue realizada en noviembre y diciembre de 2023.

Fintova y Nexgen360, consultorías que ofrecen servicios de asesoramiento estratégico, tecnología, operaciones y gestión de riesgos a la industria de servicios financieros, anunciaron su fusión para formarFintova Partners.

“Esta poderosa combinación reúne a veteranos experimentados en servicios financieros con amplia experiencia en gigantes de la industria como Blackrock, BNY Mellon, UBS, Apex Fund Solutions y Trident Trust Group”, dice el comunicado de la nueva firma al que accedió Funds Society.

Fintova Partners aprovechará la experiencia de sus fundadores para “continuar brindando servicios de primera clase a firmas de gestión de inversiones y otras instituciones financieras mientras navegan por un panorama industrial en constante evolución”, agrega el texto.

Gary Maier, director general de Fintova, comentó que la industria de servicios financieros está experimentando una revolución impulsada por los datos y, en ese aspecto, el impacto de la inteligencia artificial y otras tecnologías será clave.

«El impacto de la inteligencia artificial y otras tecnologías avanzadas será transformador. Fintova Partners está a la vanguardia, ayudando a los clientes a desbloquear el poder de los datos y la IA para apoyar la generación de alfa, optimizar operaciones, mejorar la gestión de riesgos y, en última instancia, ofrecer experiencias superiores a los clientes. Nuestro amplio conocimiento del ciclo de vida completo de la gestión de inversiones, junto con nuestra experiencia como líderes prácticos a nivel C en firmas de la industria de primer nivel, nos diferencia de los proveedores más generalizados. Realmente aportamos una perspectiva de la industria de servicios financieros y una perspectiva empresarial estratégica a todo lo que hacemos», agregó el profesional.

Thalius Hecksher, fundador y CEO de Nexgen360, agregó que los gestores de inversiones “hoy en día están buscando cada vez más externalizar una gama de funciones operativas para centrarse en sus estrategias de inversión principales”.

Según el ejecutivo, las firmas necesitan acceso a profesionales probados que puedan garantizar la adopción de las mejores prácticas, mientras los guían a través de las complejidades de los requisitos tecnológicos y operativos actuales.

“Fintova Partners está perfectamente posicionada para satisfacer esta creciente demanda, atendiendo a los clientes desde el lanzamiento hasta el crecimiento», acotó Hecksher.

LinkedInJuan Ignacio Baquedano, jefe de Asset Allocation de Banchile Inversiones

Banchile Inversiones, el brazo de inversiones del Banco de Chile, tiene nuevo ejecutivo a cargo de la asignación de activos. Se trata de Juan Ignacio Baquedano, que antes se desempeñaba como estratega de inversiones de la firma.

El ejecutivo anunció a través de la red profesional LinkedIn su nombramiento en el cargo de jefe de Asset Allocation, luego de tres años y medio en la firma.

Baquedano ha desarrollado toda su carrera en Banchile Inversiones, donde llegó como practicante al área de Estrategia de Inversiones. Posteriormente, ocupó los cargos de portfolio manager de fondos balanceados y estratega de inversiones.

El ejecutivo estudió ingeniería civil e ingeniería comercial en la Universidad Técnica Federico Santa María y actualmente está realizando estudios de magíster en Análisis Económico y Economía en la Universidad de Chile.

CC-BY-SA-2.0, FlickrFoto: Martin Abegglen

. UBS Asset Management lanza una nueva plataforma que ofrece servicios de asesoramiento bancario

Stephanie Ascoli, Jason Tabares e Isabel Duchemin se han unido a UBS para la oficina de Mercado Internacional de Florida, compartió este miércoles Jesús Valencia, Market Director de UBS para el mercado de Florida International.

El equipo, que trabajará en Coral Gables, “aporta una amplia experiencia y conocimientos en guiar a clientes de ultra alto patrimonio neto en la implementación de estrategias de asignación de activos estratégicas y tácticas”, dice el comunicado de UBS.

Ascoli cuenta con 20 años de experiencia, habiendo trabajado los últimos 15 en Citi, donde lideró equipos que atendían a clientes de Centroamérica y el Caribe, según su perfil de LinkedIn.

Por el lado de Duchemin, la banquera tiene 14 años de experiencia en los que trabajó en Chase Investment Services (2010) para luego pasar a Citi donde trabajó desde 2011 hasta el 2 de julio de 2024 que fue registrada en UBS, dice su perfil de Finra.