La adopción de los ETFs por parte de inversores finales y financial advisors en el canal de clientes retail es uno de los principales impulsores de la creciente cuota de mercado de este vehículo, según el último informe Cerulli Edge-The Americas Asset and Wealth Management Edition.

Los canales de intermediación de financial advisors retail poseían en conjunto 4,3 billones de dólares (trillions en inglés), para finales de 2022, es decir, el 66% del total de activos de ETFs. En este contexto, los canales de wirehouse (1,2 billones de dólares) y RIAs independientes (1,1 billones de dólares) son los dos mayores segmentos de intermediarios de asesores financieros minoristas en términos de activos de ETFs, representando colectivamente más de 2,2 billones de dólares en activos totales de ETFs, agrega Cerulli..

Los asesores financieros informan en general de un uso creciente de los ETFs de cara al futuro, independientemente del canal.

Se espera que los RIAs sigan liderando la tendencia, con una previsión de asignación del 39% a ETFs por parte de los RIAs independientes, mientras que los RIA híbridos estiman una asignación del 32,7%.

Los intermediarios independientes prevén asignaciones cercanas al 22%, mientras que las wirehouses prevén mantenerse cerca del 20%.

Otro catalizador de los flujos de ETFsson las carteras modelo de asignación de activos, en las que los ETFs se han consolidado como un componente importante.

Para Cerulli, los gestores de activos y los proveedores de modelos de estrategas externos tienen una asignación media ponderada por activos de aproximadamente el 54% a ETFs.

El 12% de los activos de los asesores financieros se mantienen dentro de las prácticas que utilizan principalmente carteras modelo como su proceso de construcción de carteras. Sin embargo, Cerulli estima que hay un 24% de los activos dentro de las prácticas que se consideran objetivos de carteras modelo.

«El sector seguirá viendo cómo se adoptan los modelos a medida que las oficinas centrales de los gestores patrimoniales empujen a los asesores hacia ellos y éstos se den cuenta de los beneficios resultantes», afirma Matt Apkarian, director asociado.

Dado el movimiento de la industria hacia las carteras modelo, los proveedores de ETFs deberían buscar oportunidades de colocación dentro de carteras modelo propias y de terceros.

“Esperamos que el ETF tenga más peso en la construcción de carteras modelo a medida que los productos más nuevos empiecen a alcanzar sus historiales de tres y cinco años, que suelen ser necesarios para su consideración», concluye el informe.

La coalición de izquierda Nuevo Frente Popular se alzó de forma inesperada con la victoria en la segunda vuelta de las elecciones legislativas francesas y, lejos de despejar las dudas del mercado provocadas tras la convocatoria del presidente Emmanuel Macron, ha devuelto el foco de los inversores a la preocupación por el déficit fiscal galo y su impacto en los mercados financieros.

Mark Haefele, director de Inversiones de UBS Global Wealth Management, ve tres resultados potenciales. En primer lugar, un gobierno tecnocrático, es decir, compuesto por expertos técnicos y no por políticos. Con todo, es una posibilidad poco probable, a juicio del experto. El segundo escenario apunta a un gobierno compuesto por partidos moderados (Partido Socialista y Juntos por la República, la coalición que aúna a los partidos afines al actual presidente Emmanuel Macron). Esta opción tampoco tendría demasiado recorrido. En este punto, Haefele recuerda que, según el artículo 12 de la Constitución francesa, el presidente de la República sólo podría disolver de nuevo la Asamblea en un plazo de 12 meses.

Una tercera opción podría ser que Macron nombrara un primer ministro del partido con mayor número de escaños en la Asamblea Nacional, que, tras las elecciones del domingo, corresponden al Nuevo Frente Popular (NFP). Aunque es habitual que el presidente nombre a un primer ministro del partido con mayor representación, no hay obligación legal de hacerlo. No es necesaria una votación de confirmación en el parlamento, pero en la práctica el primer ministro necesita el respaldo de la mayoría, dado el poder del parlamento para derrocar al gobierno mediante un voto de censura.

Eso sí, esta opción tendrá consecuencias económicas. En opinión de Haefele, “un gobierno del NFP probablemente intentaría deshacer las recientes reformas de las pensiones y de desempleo; aumentaría el salario mínimo y no emprendería la consolidación fiscal. Creemos que el programa del NFP, si se aplica tal y como se propone, puede conducir a un deterioro significativo del ya elevado déficit presupuestario”.

El resultado de los comicios del domingo, con todo, tendrá consecuencias en los mercados. Haefele asegura que “un parlamento indeciso es probablemente el mejor escenario para la renta variable europea”, y teniendo en cuenta que los índices bursátiles europeos apenas han variado en las primeras operaciones, “sugiere que el resultado no ha sorprendido”.

Así, aunque considera que este es el mejor resultado de la segunda vuelta, “la volatilidad puede seguir siendo alta”: la incertidumbre política sigue siendo elevada en Francia, y las elecciones han acentuado la atención sobre la precaria situación de la deuda francesa, con unos niveles de deuda pública y de déficit presupuestario elevados, según el experto. Por lo tanto, espera que se mantenga cierta prima de riesgo político, en comparación con la de hace un mes, y que el repunte del mercado se limite a muy corto plazo, “ya que es probable que los inversores extranjeros sigan considerando incierto el telón de fondo político de Europa”.

En renta fija, desde UBS aclaran que debido a la posible parálisis política, la limitada visibilidad de las decisiones políticas/regulatorias y la posibilidad de nuevas medidas negativas de calificación de la deuda soberana francesa, “la volatilidad de los activos franceses seguirá siendo elevada”. Por lo tanto, ante el limitado recorrido al alza en los bonos galos, en la firma ven mejores oportunidades en países con una trayectoria de deuda más estable.

En divisas, Haefele asegura que es probable que el impacto de las divisas sobre el euro sea limitado, pero también observa matices. En caso de que la izquierda forme gobierno e imponga su estrategia, “es probable que el cambio euro/dólar caiga por debajo de 1,05, dadas las implicaciones fiscales expansivas del manifiesto del partido en un momento en el que es probable que Francia se enfrente a un Procedimiento de Déficit Excesivo”. En caso de que se forme un gobierno compuesto por partidos moderados, el euro debería mantenerse cerca de 1,08, en su opinión.

Según Alex Everett, director de inversiones de abrdn, el resultado de las legislativas “ha supuesto un nuevo alivio en Francia” a ojos de los mercados, ya que la Reagrupación Nacional de Marine Le Pen “ha perdido de forma convincente su codiciada mayoría absoluta”, pero matiza que el sorprendente resultado de la coalición de izquierdas “deja una complicada lucha por el poder” en el país. “Ahora que parece muy probable que haya un parlamento sin mayoría, los mercados pueden consolarse con este resultado «menos malo». En igualdad de condiciones, no se espera un aumento significativo del endeudamiento francés. La política de compromiso implica pocos cambios a partir de ahora, suavizando los excesos de cualquier partido, asegura Everett.

Eso sí, el experto es consciente de que “una vez que el polvo se haya asentado, el estancamiento de un parlamento dividido resultará más perjudicial de lo que se pensó en un principio”. En este punto, señala a los problemas presupuestarios de Francia, que no han desaparecido: “El plazo del 20 de septiembre para presentar un plan creíble de reducción del déficit está cada vez más cerca. El intento de Macron de forzar la unidad ha alimentado aún más la discordia. Somos escépticos sobre la posibilidad de lograr avances presupuestarios significativos y seguimos infraponderando Francia frente a sus homólogos europeos”, asegura.

Peter Goves, responsable de análisis de deuda soberana de mercados desarrollados de MFS Investment Management, es claro ante los resultados de las legislativas francesas: “Política dividida, menor visibilidad política y más incertidumbres a medio plazo”. Mientras, a corto plazo, “una «coalición arco iris» o un «gobierno provisional» son factibles. Sin duda, no es el resultado más aceptable políticamente, pero tampoco el menos favorable para el mercado”, asegura, para después afirmar que mantiene su horquilla de 70-90 puntos básicos a corto plazo para los diferenciales entre el bono francés y el alemán. Detrás de estas dudas del mercado estarían “las relaciones con la UE, que pueden distar mucho de ser benignas, especialmente en un contexto de PDE” y aconseja vender en los repuntes de los diferenciales.

Por su parte, Kaspar Koechli, economista de Julius Baer, también observa que la ausencia de una mayoría absoluta de extrema derecha o de extrema izquierda en la Asamblea Nacional “mantiene limitados los temores sobre la aplicación de cambios en la política fiscal impulsados por el gasto y prácticamente sin cambios desde la primera vuelta”. Sin embargo, es consciente de que el mercado de renta fija puede seguir mostrando cierta inquietud ante un posible Gobierno de izquierdas, “que podría inclinarse más por el gasto y cuestionar los intentos de consolidación fiscal en su próximo proyecto de presupuesto para 2025, necesario para la reanudación del Pacto de Estabilidad y Crecimiento de la UE”.

Con la incertidumbre política que sigue existiendo y un calendario poco claro para la formación de un nuevo gobierno, “es probable que asistamos a una ruptura del endurecimiento más reciente de los diferenciales que se produjo tras la primera vuelta del pasado domingo, después de que la conmoción por el anuncio de elecciones anticipadas provocara un repunte de los diferenciales”, según Koechli. Además, asegura que, aunque el euro se ha mantenido en rango, “está a la espera de más claridad y probablemente sea vulnerable a las noticias del frente fiscal francés”.

«A largo plazo, los acontecimientos de las últimas semanas son problemáticos desde la perspectiva de la UE. Una UE fuerte necesita una Francia fuerte casi tanto como una Alemania fuerte. Con una situación política cada vez menos clara en ambos países, el proyecto de la UE necesitará un nuevo impulso. Como escritorio, la opinión general fue reducir la exposición a los activos franceses cuando el presidente Macron anunció sus elecciones anticipadas, lo que refleja el aumento de la incertidumbre. Con las elecciones francesas acercándose a su final, el consenso se inclina más por identificar oportunidades de inversión. Sin embargo, nuestro sesgo hacia las empresas de relevancia mundial, en lugar de las que están más centradas en el ámbito nacional, seguirá siendo una característica de nuestro pensamiento», añade Jamie Ross,gestor de carterade Janus Henderson.

Por ahora, la reacción del mercado ha sido mixta, dada la incertidumbre reinante. «El diferencial OAT-Bund a 10 años es ligeramente más estrecho, 65 puntos básicos. La renta variable francesa y europea abre la semana en positivo (en torno a un +0,5% a última hora de la mañana); y el euro abrió ligeramente a la baja, pero ya ha

recuperado esas pérdidas (EUR/USD a 1,0840)», destaca Vincent Chaigneau, responsable de Investigación de Generali AM, parte del ecosistema de Generali Investments.

Foto cedidaEmilio Soroa, Ignacio Garralda y Alfonso Gil.

La integración de Alantra Wealth Management y Orienta Capital en una única entidad, denominada Orienta Wealth, supone un movimiento estratégico significativo en el sector de la banca privada en España. Esta fusión, que espera completarse a finales de este año tras obtener las autorizaciones administrativas pertinentes, creará una nueva firma participada mayoritariamente por el Grupo Mutua Madrileña (85%) y por ejecutivos de las dos entidades fusionadas (15%).

Orienta Wealth se enfocará en ofrecer servicios de banca privada a patrimonios a partir de un millón de euros, con la ambición de liderar este segmento fuera del ámbito bancario tradicional. Su propuesta de valor estará cimentada en la excelencia del servicio y el alto nivel de competencia técnica de sus asesores, quienes contarán con el respaldo de avanzadas capacidades tecnológicas desarrolladas por Alantra Wealth Management y Orienta Capital en los últimos años.

La nueva entidad combinará los estilos y modelos de negocio de ambas firmas predecesoras, al tiempo que incorporará nuevos recursos. Esto le permitirá ofrecer servicios integrales que incluyen asesoramiento y gestión de carteras, selección de fondos de terceros, programas de inversión en activos alternativos y servicios especializados para family offices. Para estos últimos, Orienta Wealth dispondrá de un equipo específico, herramientas de agregación y acuerdos con terceros, garantizando una cobertura completa de las necesidades de los grupos familiares.

La estructura directiva de la nueva firma Orienta Wealth se delineará con Alfonso Gil, actual consejero delegado de Alantra Wealth Management, quien asumirá el rol de consejero delegado de la entidad fusionada. Tristán Pasqual del Pobil será el presidente ejecutivo, mientras que Emilio Soroa ocupará el cargo de presidente honorífico.

Orienta Wealth nacerá con un capital gestionado de 7.050 millones de euros, atendiendo a más de 4.600 clientes y contando con un equipo de 140 profesionales. Entre estos, 62 son banqueros privados que aportan una media de 25 años de experiencia en la industria. La nueva firma tendrá una presencia significativa en toda España, operando a través de ocho oficinas ubicadas en Madrid, Barcelona, Bilbao, San Sebastián, Vitoria, Sevilla, La Coruña y Zaragoza. Adicionalmente, contará con una filial internacional en Suiza.

El Grupo Mutua Madrileña, antes de la fusión, poseía un 84% de Alantra Wealth Management y un 87,1% de Orienta Capital, consolidando así su control mayoritario en la nueva entidad.

Con la fusión de Alantra Wealth Management y Orienta Capital, el Grupo Mutua Madrileña busca fortalecer su oferta de servicios en el sector de la banca privada. Cada sociedad participada por el grupo se especializa en diferentes segmentos de clientes, un ámbito que el grupo considera con alto potencial de crecimiento. Ignacio Garralda, presidente del Grupo Mutua Madrileña, ha expresado que la creación de Orienta Wealth refleja la apuesta firme del grupo por expandirse en el asesoramiento y la gestión de activos, con una visión de inversión y crecimiento a largo plazo.

Tristán Pasqual del Pobil, director general adjunto de Negocio Patrimonial de Mutua Madrileña y futuro presidente ejecutivo de Orienta Wealth, asegura que la nueva entidad atraerá a profesionales talentosos y experimentados gracias a sus características diferenciales. Por su parte, Alfonso Gil, consejero delegado de la nueva firma, señala que el objetivo es ofrecer una propuesta de valor diferenciada en el mercado, capaz de satisfacer las necesidades de inversión de sus clientes, ya sean grupos familiares o empresariales, y posicionarse como líder en el segmento de altos patrimonios en España.

Orienta Wealth contará con el respaldo financiero y la solidez del Grupo Mutua. El consejo de administración estará formado por Tristán Pasqual de Pobil como presidente ejecutivo, Alfonso Gil como consejero delegado, seis miembros en representación de Mutua Madrileña, Javier Pascual representando a los banqueros privados de la antigua Orienta Capital, e Iñigo Marco-Gardoqui en representación de los que formaban parte de Alantra Wealth Management.

Dentro de su Plan Estratégico 2024-2026, el Grupo Mutua tiene como objetivo seguir creciendo en asesoramiento patrimonial y banca privada, con una previsión de crecimiento cercano al 30% en activos gestionados, alcanzando más de 27.000 millones de euros al cierre de 2026. Tras la fusión, el grupo contará con tres compañías de gestión patrimonial: Mutuactivos (100% del Grupo Mutua), EDM (84%) y Orienta Wealth (85%). Juntas, estas entidades gestionarán un patrimonio total superior a los 23.300 millones de euros.

Hay un viejo refrán que dice: cuando esperas un autobús durante mucho tiempo, luego acaban viniendo dos o tres a la vez. Así ha ocurrido recientemente con las reestructuraciones de la deuda soberana de los mercados frontera: Zambia, Ghana y Sri Lanka han alcanzado o están a punto de alcanzar acuerdos. Estos acontecimientos crearon algunas oportunidades de inversión atractivas. También han proporcionado valiosas lecciones a los inversores.

Un breve resumen

Desde 2020, numerosos países de mercados emergentes con menor calificación crediticia han perdido el acceso a la financiación mediante bonos internacionales. Muchos dependían del apoyo multilateral para evitar el impago y no todos fueron tan afortunados.

Diez países han caído en impagos en los últimos cuatro años. Los catalizadores fueron el Covid-19, el conflicto entre Rusia y Ucrania y el aumento de los rendimientos de los bonos del Tesoro estadounidense. Los abultados déficits fiscales y los elevados niveles de deuda también llevaron a algunos países al borde del precipicio. No todos los estados que no han podido hacer frente a su deuda son considerados países frontera, pero la mayoría de los emisores han cotizado en la zona de dificultades o distressed -también conocida como «territorio de rendimientos de dos dígitos»- durante los últimos tres o cuatro años.

Esto, sin embargo, ha presentado oportunidades atractivas para los inversores con experiencia analítica, conocimientos jurídicos y, lo que es más importante, paciencia para maximizar los rendimientos. De hecho, hemos invertido en varios de los créditos impagados y en dificultades y muchos se han convertido en los activos con mejores rendimientos de los mercados emergentes en los últimos años.

Todos a bordo

Volvamos a nuestros tres «autobuses». Zambia ha llegado por fin a un acuerdo para reestructurar su deuda cuatro años después del impago de sus bonos en euros. Por su parte, Ghana ha anunciado que ha alcanzado un acuerdo de pagos para reestructurar sus bonos en euros por valor de 13.000 millones de dólares, mientras que Sri Lanka está más cerca de cerrar los términos con sus acreedores comerciales tras incumplir sus obligaciones en 2022. Hemos tenido mucha experiencia evaluando diversos episodios de reestructuración de deuda soberana en las últimas décadas. Sin embargo, los recientes impagos se han producido en un momento de elevado riesgo externo y han puesto a prueba la paciencia de los inversores. Por consiguiente, existen riesgos de nuevos retrasos en los acuerdos de Ghana y Sri Lanka. No obstante, seguimos siendo optimistas en cuanto a la posibilidad de que estos países lleguen a un acuerdo con sus acreedores en las próximas semanas.

Situaciones complejas

Varios factores han impulsado el aumento de la demanda de bonos impagados y en dificultades. Los precios suelen dispararse a la baja cuando un país entra en suspensión de pagos. Esto se debe a que muchos inversores, incapaces de mantener bonos impagados, se ven obligados a vender. La incertidumbre sobre el valor de recuperación esperado y el tiempo que podría llevar completar una reestructuración también pesan sobre los precios de los bonos poco después del evento crediticio. Sin embargo, los inversores experimentados en bonos impagados verán estas ventas como posibles oportunidades de compra.

Los bonos de Zambia y Ghana se negociaban a niveles de crisis mucho antes de los acontecimientos crediticios. Por lo tanto, tuvimos mucho tiempo para evaluar el valor potencial de recuperación de los bonos. Para ello, construimos modelos de recuperación, que incluyen una serie de escenarios diferentes sobre el tamaño del recorte del principal, los parámetros de una nueva estructura de cupones y los rendimientos potenciales de salida. En el caso de Zambia, empezamos a comprar bonos en la zona baja de los 40 céntimos tras su impago de noviembre de 2020.

Es cierto que el tiempo necesario para completar la reestructuración de Zambia superó con creces la media habitual de uno a dos años de los mercados emergentes. A pesar de ello, nuestra paciencia ha dado sus frutos. Los bonos de Zambia cotizan en la horquilla de los 70 céntimos. Ahora se han convertido en un nuevo bono de 2033 y un instrumento contingente que vence en 2053.

En Ghana, empezamos a comprar bonos en la franja media-alta de los 30 céntimos, poco después de su impago de diciembre de 2022. Creemos que sus bonos pueden cotizar hasta los 50 y medio-altos. Afortunadamente, la reestructuración de Ghana no fue tan polémica como la de Zambia, aunque también se ha retrasado. Las revisiones de aprobación del FMI siempre están sujetas a retrasos. A menudo, un país debe cumplir varias condiciones antes de obtener luz verde. En el caso de Ghana, esto incluía que los acreedores bilaterales firmaran un MoU (memorando de entendimiento) sobre sus condiciones de reestructuración. Según el gobierno, ya se han firmado los memorandos de entendimiento, lo que debería permitir pasar sin problemas la segunda revisión del FMI.

Tener un sitio en la mesa

Una de las principales conclusiones de las tres reestructuraciones es la importancia de sentarse a la mesa de negociaciones. La participación de primera mano permite a los inversores desarrollar una visión más informada de la inversión, en lugar de confiar en lo que a menudo son especulaciones engañosas del mercado.

Lo hemos comprobado en Ghana. Somos uno de los ocho inversores del Comité Directivo (SC, por sus siglas en inglés). Se trata de un grupo más reducido de acreedores que representan a un grupo mayor de obligacionistas, o el comité ad hoc de acreedores (AHC, por sus siglas en inglés), en conversaciones con asesores financieros, jurídicos y el emisor.

El SC no es necesariamente el mayor grupo de acreedores, pero, junto con los asesores jurídicos y financieros, desempeña un papel fundamental en la conducción del proceso de reestructuración. Los miembros del SC suelen asistir a la mayoría, si no a todas, las reuniones con los asesores, y luego con el emisor y los asesores cuando llega el momento.

Estas reuniones suelen ser difíciles. Todas las partes interesadas – el país en impago, el FMI, el Club de París (que representa a la mayoría de los acreedores bilaterales), China y los acreedores – deben encontrar la manera de acelerar el proceso de reestructuración. Esperamos que las lecciones aprendidas en los últimos tres años lo hagan realidad.

Sri Lanka incurrió en impago hace dos años. No hemos participado en ninguno de los comités de acreedores. Sin embargo, las actualizaciones que hemos recibido sugieren que ambas partes han aceptado en gran medida las condiciones de los bonos reestructurados. Esto también incluirá un instrumento contingente en forma de bono macrovinculado (MLB, por sus siglas en inglés), que ha sido la principal fuente de retraso en la reestructuración.

Principales mercados emergentes

Los inversores también se preparan para las conversaciones sobre la reestructuración de la deuda de Ucrania, mientras que Líbano y Venezuela están a la expectativa. Los retos a los que se enfrentan estos países emergentes son únicos. Ucrania se encuentra en medio de la guerra, que es posiblemente el peor momento para reestructurar. Líbano debe resolver su estancamiento político y elegir un nuevo presidente antes de poder asegurar un acuerdo. Esto es improbable hasta que termine el conflicto de Gaza. Estados Unidos, por su parte, debe confirmar la legitimidad de las elecciones presidenciales de julio en Venezuela antes de que puedan iniciarse conversaciones significativas.

Se espera que los acreedores de bonos en euros, que han aprendido la lección de la fallida reestructuración de la deuda argentina de 2020, insistan ahora en un acuerdo de cupones en efectivo con Ucrania. Además, el G7 tendrá que respaldar cualquier acuerdo, dado que sus contribuyentes han pagado la factura de Ucrania durante los dos últimos años. A pesar de estos obstáculos, sigue siendo posible alcanzar un acuerdo de reestructuración en 2024 . Sin embargo, el tiempo corre en su contra, ya que la moratoria de dos años alcanzada con los acreedores expira en agosto.

Es poco probable que se produzcan discusiones significativas con Líbano y Venezuela hasta 2025 como muy pronto. No obstante, la especulación del mercado y los bajos precios de los bonos (los del Líbano se negocian en torno a los siete céntimos y los de Venezuela se sitúan en torno a los diez céntimos) podrían incitar a algunos inversores en apuros a apostar antes de que comiencen las negociaciones.

Conclusiones

Esperamos que las lecciones aprendidas de las largas reestructuraciones de deuda sirvan de base para la próxima oleada de impagos. Pero los acreedores del sector privado no pueden hacer mucho para mejorar el proceso. Mucho dependerá del FMI, el Club de París, China y los emisores de bonos. Por desgracia, estos países en situación de impago han sufrido daños colaterales debido al defectuoso Marco Común, el proceso de reestructuración de la deuda que el G20 creó a finales de 2020.

Recientemente, los responsables políticos de Nueva York introdujeron una nueva legislación que aún no se ha aprobado formalmente, pero que podría cambiar los contratos internacionales de bonos. Esta legislación puede restringir la capacidad de los inversores para negociar reestructuraciones justas y equitativas. Es probable que el nuevo gobierno del Reino Unido introduzca algo similar. La mayoría de los bonos internacionales se emiten con arreglo a la legislación de Nueva York y el Reino Unido, por lo que las nuevas normas podrían tener un efecto paralizador sobre los inversores y los emisores. Estas consecuencias imprevistas podrían aumentar los costes de endeudamiento de los países más necesitados de financiación privada. Esto planteará nuevos retos a los emisores e inversores implicados en la próxima oleada de impagos y reestructuraciones.

Allfunds refuerza su equipo con dos nuevas contrataciones para continuar optimizando el desempeño y eficiencia en sus operaciones a nivel global. Según ha anunciado la plataforma WealthTech B2B para la industria de fondos, Paola Rengifo se incorpora a Allfunds como responsable de Operaciones Globales (Global Head of Operations) y Miguel Ángel Treceño como Chief Data Officer (CDO). Ambos estarán ubicados en Madrid y reportarán a Antonio Valera, COO de Allfunds.

“El nombramiento de Paola y Miguel Ángel es una prueba más de nuestro compromiso de atraer talento líder que promueva la colaboración interna y la búsqueda de sinergias que beneficien a nuestros clientes. Allfunds quiere continuar liderando la transformación en la industria de gestión patrimonial; y con el apoyo de nuestra avanzada tecnología y creciente equipo, confiamos en nuestra capacidad para seguir siendo un socio clave para nuestros clientes, superando sus expectativas en un entorno en constante evolución”, ha destacado Antonio Varela, Chief Operating Officer de Allfunds.

Paola Rengifo, como nueva responsable de Operaciones Globales, tendrá la misión de optimizar la estructura operativa global mediante innovación, automatización y la búsqueda de sinergias, en estrecha colaboración con el área de tecnología. Rengifo cuenta con 32 años de experiencia en el sector financiero en JP Morgan Chase & Co. con responsabilidad internacional. Durante su carrera se ha especializado en el análisis e implementación de estrategias corporativas con especial enfoque en plataformas, productos y recursos. Ha sido miembro del Consejo Asesor de Tecnología e Innovación del grupo Santalucía S.A. y actualmente es miembro del Consejo de Innovación y Buen Gobierno (CIBG) en España.

Por su parte, Miguel Ángel Treceño se suma al equipo como Chief Data Officer (CDO). Desde este puesto de nueva creación se centrará en la transformación digital y en maximizar el uso y valor de los datos en Allfunds. Treceño tiene más de 20 años de experiencia en servicios financieros y gestión patrimonial, habiendo trabajado en Credit Suisse, Santander, JP Morgan Chase & Co., y Citibank. En Citi, lideró un equipo global encargado de la estrategia, arquitectura y programa de inversión en datos para su plataforma de Banking, Prestamos y Custodia de Wealth Management desde Nueva York.

Ardian ha anunciado que ha recaudado 3.200 millones de dólares para la sexta generación de su plataforma global de coinversión, Ardian Co-Investment Fund VI, incluidos los compromisos y mandatos del fondo de Ardian Customized Solutions. Esto representa un aumento del 23 % de los fondos recaudados por el fondo de coinversión de quinta generación de Ardian, Ardian Co-Investment Fund V, en 2019.

Según han explicado, el nuevo vehículo atrajo a 188 inversores de todo el mundo, incluidos Europa, América, Oriente Medio y Asia. Los inversores del Fondo incluyen fondos de pensiones, individuos de alto patrimonio neto (IAPN), compañías de seguros y fondos soberanos, con la estrategia de coinversión de Ardian registrando un fuerte crecimiento entre los IAPN de esta última generación.

El fondo VI se basa en el éxito de la estrategia de coinversión establecida de Ardian, ofreciendo acceso a inversiones minoritarias en empresas junto con patrocinadores de capital privado de primer nivel. Estos confían en la escala, la experiencia, la presencia local y la dedicación del equipo de Ardian para asociarse con ellos, como lo demuestran los socios que ofrecen a Ardian la cofinanciación de la mayoría de las transacciones. Las inversiones del fondo VI están diversificadas en estrategias, industrias, tamaño de empresa, socios y geografías, incluidas América del Norte, Europa y Asia.

El equipo seguirá aprovechando la plataforma primaria y secundaria líder en el mercado de Ardian, una de las más grandes del mundo con profundas raíces en América del Norte, y el acceso a una red global de más de 600 socios para impulsar su enfoque único en el abastecimiento de acuerdos. El fondo ya ha invertido alrededor del 40% a través de 18 transacciones. Estas incluyen inversiones en Potter Global Technologies, un fabricante líder de equipos de seguridad humana y contra incendios en EE.UU., junto con KKR, así como en Schwind, proveedor líder de sistemas láser ocular, junto con Adagia Partners.

“Este cierre exitoso de nuestra plataforma de sexta generación es testimonio tanto del sólido historial de Ardian en la generación de retornos de la coinversión como del atractivo de la clase de activos para generar retornos estables, particularmente en un contexto macroeconómico más desafiante. Los inversores se sienten atraídos por la diversificación y las ventajas de costos de nuestra estrategia, que ofrece exposición a una cartera bien equilibrada junto con algunos de los mejores médicos de cabecera del mundo. A medida que el mercado de coinversión continúa creciendo, no sorprende que hayamos visto un gran interés en este último Fondo tanto por parte de inversores institucionales como de IAPN que buscan capitalizar la diversificación que proporciona la coinversión”, ha explicado Alexandre Motte, Co-head of Co-Investment & Senior Managing Director de Ardian.

Por su parte, Patrick Kocsim Co-Head of Co-Investment and Senior Managing Director de Ardian, ha añadido: “A medida que los mercados privados maduran y el tamaño de las operaciones crece, los socios generales recurren cada vez más a co-inversores profesionales para que proporcionen capital en sus operaciones, sin importar la geografía. Esto ciertamente se aplica a América del Norte, donde, con el apoyo de la plataforma líder en Secundarios y Primarios de Ardian, nuestra estrategia de coinversión tiene un historial comprobado de identificación de acuerdos del cuartil superior de socios generales de EE.UU. y Canadá. Esta excepcional cartera de acuerdos nos permite seleccionar activos y socios de alta calidad, generando retornos sólidos y estables para nuestros socios limitados. Desde nuestra anterior generación de fondos ha llegado al mercado un número cada vez mayor de acuerdos atractivos, y esperamos que estas oportunidades no sólo aumenten en Europa sino también en Norteamérica»

Pixabay CC0 Public Domain. Sol Hurtado de Mendoza: “Las empresas con un desempeño ASG superior tienden a ser más rentables a medio y largo plazo”

Un nuevo estudio global de Vontobel ha revelado que un número cada vez mayor de asesores financieros (62%) están integrando criterios ESG en sus prácticas con los clientes, frente al 53% en 2021. El resultado muestra que las ofertas sostenibles siguen aumentando en importancia en el espacio de asesoramiento a pesar de los vientos en contra y la reacción política que la inversión sostenible ha estado experimentando en los últimos dos años. El estudio de la gestora evalúa las opiniones de 300 asesores financieros y gestores patrimoniales de 15 países de Europa, América y Asia-Pacífico para conocer sus puntos de vista sobre diversos aspectos y retos de la inversión ESG.

A la pregunta de qué porcentaje de su cartera total de negocios se invierte en ESG, el 54% de los asesores de todo el mundo afirmó que menos del 10% está invertido de esta forma. Los asesores europeos fueron los más propensos a tener una mayor cartera de negocios en este ámbito, con un 24% que invierte al menos una cuarta parte de su cartera total en ASG, frente al 16% en APAC y el 11% en América.

Se espera que esta cifra aumente en los próximos años, ya que la inversión ASG sigue ganando impulso en todas las regiones encuestadas. Los asesores de los tres mercados esperan que esta sea un área en crecimiento durante los próximos tres años, y más del 63% espera tener un 10% o más invertido en ASG al final de este periodo. Sin embargo, este impulso no es una tendencia universal. Para los asesores con asignaciones limitadas a ESG, las razones más frecuentes (80 %) fueron que ESG es simplemente una tendencia. Las preocupaciones anteriores sobre el impacto que la ASG podría haber tenido en la rentabilidad financiera parecen haberse desvanecido en todos los mercados. Actualmente, la mayoría de los asesores cree que la inversión ASG tiene un impacto entre neutro y positivo en la rentabilidad de las inversiones, y el 65% opina que no perjudica en absoluto a la rentabilidad. Esto es más frecuente en Europa, donde el 76% de los asesores cree que tiene un impacto entre neutro y positivo.

Pese a esta creciente confianza, los asesores se enfrentan a varios retos para recomendar inversiones ESG. El mayor obstáculo es la incoherencia de las normas, las métricas y las taxonomías, y el 88% de los asesores afirma que esto dificulta bastante o mucho la tarea. Otras razones aducidas fueron la insuficiente disponibilidad de productos sostenibles en todas las clases de activos (82%), la evolución de la normativa ESG (81%) y la falta de datos, estudios e información ESG (80%).

Resulta alentador que el estudio muestre que los asesores encuestados tienden a acceder a un amplio conjunto de fuentes de información en lugar de basarse únicamente en una fuente cuando investigan sobre productos ESG. Esto les ayuda a asesorar mejor a sus clientes. Las instituciones financieras y los consultores (50%), los informes del sector y los libros blancos (43%), y las noticias y revistas financieras (40%) se encuentran entre las fuentes en las que más confían los asesores.

A raíz de estos resultados, Christoph von Reiche, director de clientes institucionales de Vontobel, ha señalado: «Aunque la ASG se ha enfrentado recientemente a varios vientos en contra, nuestro estudio muestra que va a seguir aumentando su popularidad entre los inversores en los próximos años, hasta el punto de que Bloomberg Intelligence estima que los activos ESG mundiales se elevarán a 40 billones de dólares en 2030. Con sus conocimientos, su competencia y su cercanía a los clientes, los asesores financieros y los gestores de patrimonios desempeñan un papel clave para ayudar a que el sector ESG siga creciendo y para que los inversores puedan beneficiarse de esta importante tendencia. Sin embargo, siguen existiendo importantes obstáculos y todo el sector de la inversión debe prestar un mayor apoyo para ayudar a los asesores a superarlos. En cuanto a la falta percibida de productos ESG adecuados en todas las clases de activos, un diálogo más estrecho y abierto entre ambas partes podría ayudar a garantizar que las necesidades de los asesores, y las de sus clientes, se satisfagan adecuadamente”.

Foto cedidaBenoit de la Boulaye director de Inversiones para Europa de Edmond de Rothschild Real Estate Investment Management (REIM).

Edmond de Rothschild Real Estate Investment Management (REIM) ha anunciado el nombramiento de Benoit de la Boulaye como nuevo director de inversiones (CIO) para Europa, con efecto a partir del 3 de julio de 2024. Ubicado en Londres y bajo las órdenes de Pierre Jacquot, codirector general Edmond de Rothschild REIM, Benoit de la Boulaye contribuirá a la definición de la estrategia de la empresa y supervisará la implementación de fondos de inversión, mandatos y proyectos nuevos y existentes para la plataforma de inversión inmobiliaria a escala paneuropea.

Según indica la gestora, se incorpora, además, al comité ejecutivo de Edmond de Rothschild REIM, donde trabajará codo con codo con Bert-Jan Scheffer, director de Desarrollo de Producto y Negocio, Theo Soeters, director de Gestión de Fondos, así como con los directores locales en Europa continental y el Reino Unido para apoyar el crecimiento del negocio. También colaborará estrechamente con el resto del Grupo Edmond de Rothschild para reforzar su posición en el ámbito de los mercados privados. Además, en su rol como nuevo CIO para Europa de Edmond de Rothschild REIM, Benoit también será un representante clave de la empresa en el sector inmobiliario en general, centrándose tanto en la definición de la visión de la casa de inversión de la plataforma, con el apoyo de especialistas de toda la firma, como en el mantenimiento de relaciones clave con socios relevantes para apoyar la captación de fondos.

A nivel interno, presidirá los comités de inversión y supervisará el flujo de operaciones en Europa. Benoit de la Boulaye aporta experiencia y liderazgo en la gestión de negocios inmobiliarios para una institución financiera líder y ha estado activo en la industria durante casi dos décadas. En su cargo más reciente, Benoit fue CIO Global de BNP Paribas Real Estate Investment Management (BNPP REIM) y consejero delegado de BNPP REIM UK. Se unió por primera vez a BNPP REIM en 2011 desempeñando una serie de funciones de gestión de fondos en Francia antes de unirse a la oficina de Londres en 2019. Anteriormente, Benoit trabajó para The Boston Consulting Group en París y comenzó su carrera en el departamento de finanzas y estrategia de la Caisse des Dépôts et Consignations. Está licenciado en empresariales con especialización en finanzas por la Universidad Paris Dauphine y tiene un máster en gestión por la escuela de negocios francesa ESCP-EAP.

“En nombre del equipo de Edmond de Rothschild REIM, me complace dar la bienvenida a Benoit de la Boulaye como CIO para Europa. Su nombramiento aporta al negocio una valiosa experiencia al más alto nivel del sector inmobiliario europeo y será decisivo en nuestros esfuerzos por mejorar nuestra oferta y reforzar la gestión de la plataforma a escala paneuropea. La impresionante trayectoria de Benoit también beneficiará a nuestra empresa en la aplicación de nuestra estrategia corporativa y de inversión, y espero trabajar con él estrechamente para facilitar el éxito continuado de nuestros equipos de activos inmobiliarios en toda Europa», ha destacado Pierre Jacquot, Co-CEO de Edmond de Rothschild REIM.

MSCI y Moody’s Corporation han anunciado un acuerdo de asociación estratégica, aprovechando las fortalezas de cada uno para brindar una mayor transparencia sobre ESG y sostenibilidad a los mercados y potenciar mejores decisiones. Fruto de esta alianza, Moody’s aprovechará los datos y modelos de sostenibilidad de MSCI, que son utilizados por los mayores administradores y propietarios de activos del mundo. Además, el acuerdo incluye el acceso a las calificaciones y contenidos ESG líderes de la industria de MSCI, que miden la gestión de una empresa de los riesgos y oportunidades ESG financieramente relevantes.

Con acceso a los datos de MSCI, Moody’s planea, a largo plazo, migrar sus datos y puntuaciones ESG existentes para ofrecer el contenido de sostenibilidad de MSCI a través de una variedad de soluciones que sirven a los clientes de Moody’s en los sectores bancario, asegurador y corporativo.

Por su parte, MSCI obtendrá acceso a la base de datos Orbis de Moody’s, la principal fuente mundial de información con datos sobre más de 500 millones de entidades, para ampliar su cobertura ESG de empresas privadas. Además, MSCI y Moody’s explorarán soluciones que aprovechen los datos de empresas privadas y los modelos de calificación crediticia de Moody’s para proporcionar una mayor comprensión del mercado de crédito privado.

“Moody’s se complace en asociarse con MSCI, un líder en soluciones para la comunidad de inversión global y un pionero en ESG y sostenibilidad. Esta es una verdadera situación win-win, ya que los clientes de Moody’s obtendrán acceso al reconocido contenido ESG de MSCI y los clientes de MSCI obtendrán acceso a la experiencia, datos y conocimientos de evaluación de riesgos de clase mundial de Moody’s”, ha destacado Rob Fauber, presidente y CEO de Moody’s.

Por su parte, Henry A. Fernandez, presidente y CEO de MSCI, ha señalado: “Estamos excepcionalmente complacidos de asociarnos con Moody’s para ofrecer los datos ESG y de sostenibilidad de MSCI a la amplia base de clientes globales de Moody’s. La sostenibilidad sigue siendo una de las tendencias más importantes que están transformando el panorama de la inversión global, y el cambio hacia los activos privados es otra. Este acuerdo ayudará a MSCI a expandir nuestra cobertura ESG de empresas privadas y ofrecer soluciones mejoradas a través de segmentos de clientes y clases de activos”.

Desde la firma matizan que este acuerdo no afecta a Moody’s Ratings, la agencia de calificación crediticia, que continuará proporcionando transparencia sobre los impactos materiales de los factores ESG en sus calificaciones crediticias a través de sus puntajes de impacto crediticio y puntajes de perfil del emisor patentados. Moody’s Ratings también continuará ofreciendo sus productos de financiamiento sostenible, incluidas Opiniones de Segunda Parte y Evaluaciones de Cero Neto. Además, Moody’s sigue comprometida a proporcionar a sus clientes soluciones climáticas líderes en el mercado.

La media de edad de los CEO de las empresas que forman la lista de Fortune 500 es de 58 años, con solo tres de ellos superando la barrera de los 80 años: Warren Buffet, con 93, y Robert Greenberg, de Sketchers, y Albert Nahmad, de Watsco, con 83 años.

Las capacidades cognitivas disminuyen en mayor o menor medida según vamos cumpliendo años y afectan de manera desigual a nuestro desempeño dependiendo del tipo de responsabilidades profesionales que enfrentemos. A partir de los 80 años, además, las probabilidades de fallecimiento comienzan a incrementarse exponencialmente, y el actual presidente de EE.UU., de salir victorioso en noviembre, finalizaría su segundo mandato con 86 años.

Por eso, es sorprendente que el Partido Demócrata haya esperado al debate de la semana pasada para plantearse seriamente la idoneidad de Joe Biden como candidato para las presidenciales, algo que habría podido hacer cuando hace casi un año una encuesta de AP, a la que los medios dieron bastante difusión, mostraba que los estadounidenses entendían que Biden era demasiado mayor para considerar una reválida como presidente.

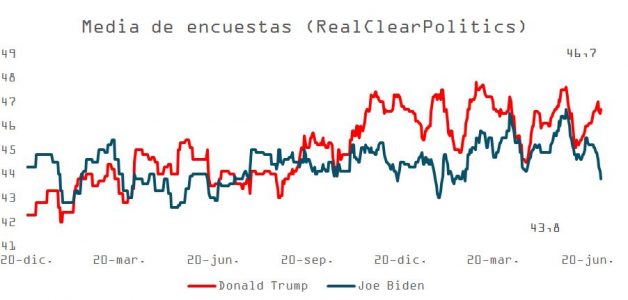

Ciertamente, Donald Trump es también casi octogenario (78). Pero a estas edades, 3-4 años pueden marcar una diferencia, como muestra el declive de Biden desde su toma de posesión en 2020, algo que los encuestados por CNN dejaron de manifiesto, con un 77%, y de forma inusualmente aplastante, dando la victoria en el debate a Trump.

La onda expansiva del primer careo Biden–Trump aún no se ha dejado sentir con toda su fuerza en las encuestas, pero un análisis de Ipsos revela que la confianza de los votantes en las capacidades de Biden para liderar el país han caído aún más. La conclusión es la misma que arroja el sondeo del “New York Times”, que da a Trump 6 puntos de ventaja (cuando antes del debate solo eran 3). O el del “Wall Street Journal”, que refleja la misma distancia entre ambos y que señala que un 76% de los participantes demócratas no ven a Biden en condiciones para continuar otros 4 años.

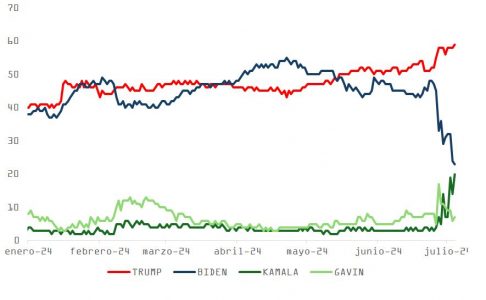

Un artículo del viernes, también en el “Wall Street Journal”, comenzaba a filtrar las dudas crecientes entre los demócratas respecto a la idoneidad de Biden como representante del partido en las presidenciales, que podría ser sustituido por Kamala Harris (la opción más probable) o Gavin Newsom, y evitar que Trump exprima el resultado del debate como arma electoral.

A priori, y como muestran las apuestas (ver gráfica abajo: PredictIt con un 59% de probabilidad de victoria para Trump después del debate, dando casi por hecho que Kamala Harris sustituirá a Joe Biden en el ticket electoral) este sería un movimiento que mitigaría los daños, porque consolidaría el voto de los demócratas indecisos ante la situación de Biden. Pero no dejaría de ser un parche. Cualquiera de las dos alternativas partiría con desventaja al incorporarse tarde a la campaña: la convención demócrata, que marcaría la última oportunidad para sustituir a Biden, tendrá lugar en Chicago del 19 al 22 de agosto y las elecciones son el 7 de noviembre. Por otro lado, la popularidad de Kamala Harris, superando la del actual presidente, no deja de ser mediocre.

La reacción de los mercados, en términos generales, también pone en valor un incremento en las posibilidades electorales del candidato republicano. Después de las subidas de las últimas semanas, el precio de la deuda pública ajustó a la baja por el tramo largo (bear steepening) ante el supuesto despilfarro en materia fiscal que se asocia a la agenda de los republicanos; algunas divisas latinoamericanas corrigieron ante la amenaza de renovadas sanciones comerciales y/o aranceles y la bolsa ha seguido subiendo.

Aunque a corto plazo el bono del Tesoro de EE.UU. podría sufrir ante una consolidación del liderazgo de Donald Trump, el ejemplo de Japón (que en algo más de 20 años ha pasado de una deuda sobre PIB del 100% al 225%) diluye las probabilidades del peor escenario. Estados Unidos, como Japón, mantiene la tenencia de su deuda pública cerca de casa (aproximadamente un 74,9% está en manos de inversores domésticos, como familias o empresas, y en las arcas de organismos federales como la Seguridad Social y Medicare), y algo más de un 23% en poder de institucionales extranjeros, que incluye banqueros centrales y corporaciones financieras en centros de negocio internacional como Reino Unido, Suiza, Luxemburgo o Caimán.

En tanto, mientras que la divisa de referencia para el comercio y la inversión a nivel internacional continúe siendo el dólar, y aunque se mantenga la tendencia hacia la diversificación de los bancos centrales, no parece que EE.UU. vaya a tener demasiados problemas para refinanciarse en el medio plazo.

También es importante considerar que ceteris paribus, como deja de manifiesto el último informe de la Oficina Presupuestaria del Congreso (CBO), la trayectoria del déficit presupuestario estadounidense, que se estima se mantendrá cerca del 7% del PIB en 2034 con un 122% de deuda sobre PIB, debería ser preocupante para demócratas y para republicanos por igual, con independencia de las preferencias de sus bases, que no están cerca de la austeridad. El CBO estima que la Seguridad Social agotará sus recursos en 2033, obligando a quien entonces ocupe la Casa Blanca a recortar el valor de prestaciones en un 20%-30% aproximadamente, o a incrementar impuestos de manera significativa.

Por ello, es factible pensar que el partido rojo, de resultar ganador en los comicios de noviembre, buscará ajustes en el gasto discrecional para compensar –al menos parcialmente– una hipotética extensión a la Ley de Empleos y Reducción de Impuestos (TCJA, 2017), que expiraría en 2025. El riesgo para la cotización de la deuda pública vía incremento en la prima por plazo queda lejos, aunque sin duda es algo que debemos monitorear.

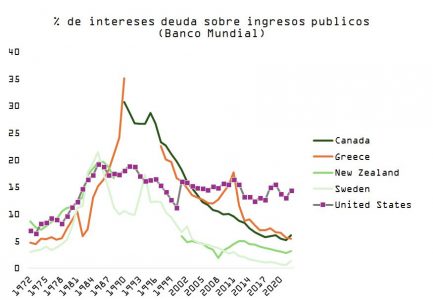

Los pronósticos apuntan a que el coste de los intereses de la deuda federal de los Estados Unidos como porcentaje de los ingresos aumentará en los próximos años. En base al repunte en niveles de deuda y la campaña de subidas de tipos de 2022-2023, se espera que los pagos de intereses consuman alrededor del 20,3% de los ingresos en 2025, superando el máximo anterior del 18,4% establecido en 1991.

En 2023, el gobierno estadounidense dedicó 658.000 millones de dólares a pagos (netos) de intereses, o un 2,4% del PIB. Las proyecciones indican que esta cifra seguirá creciendo, alcanzando potencialmente el 3,9% del PIB en 2034. Este aumento significativo pondrá presión sobre el presupuesto federal, dificultando la financiación de otros programas y servicios esenciales que son derechos de los ciudadanos (Medicaid, Medicare, Seguridad Social, subsidio de desempleo).

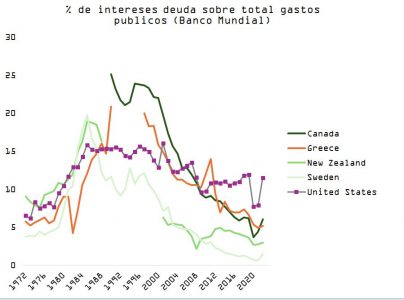

Se espera que el creciente coste del servicio de la deuda pública supere el gasto en programas federales clave como Medicaid y defensa en la próxima década. Para 2033, los pagos de intereses podrían representar el 14% del total de los desembolsos federales, duplicando el porcentaje gastado en 2022.

Aunque el deterioro es indiscutible, de acuerdo con la base de datos del Banco Mundial, las diferencias aún son notables si comparamos la situación en Estados Unidos con la que precedió a la crisis de deuda en Nueva Zelanda en los 80, Canadá a principios de los años 90, Grecia o Suecia.

Además de mantener la inflación bajo control y preservar el pleno empleo, la Fed tiene como “tercer mandato” velar por la estabilidad financiera. Y en un contexto como el que dibuja el informe del CBO, esto pasa por evitar en la medida de lo posible tensionar en exceso el coste del dinero.

En este sentido, las declaraciones de Jerome Powell en Sintra (donde explicó que la inflación parece estar «de nuevo en una senda desinflacionaria») y las minutas de la última reunión de la Fed (que destilaba preocupación acerca de las perspectivas para el crecimiento y el empleo) inciden sobre la posibilidad de sorpresas positivas en lo que respecta a la dirección de la política monetaria. El PCE subyacente está ya por debajo del objetivo marcado para diciembre de 2024 (2,6% vs. 2,8%) y el paro en línea con el pronóstico marcado por los banqueros centrales estadounidenses (4%).

La actualización de la encuesta JOLTs, que salió algo mejor pero ajustó el dato de mayo a la baja, muestra que las peticiones de subsidio de desempleo han entrado en una clara tendencia alcista, lo que sugiere las dificultades para recolocarse ante la pérdida del trabajo. La debilidad en el ISM Servicios de junio, que sorprendentemente entra en zona de contracción (48,8 ante expectativas de consenso de 52,7, con el subíndice de nuevos pedidos desplomándose a 47,3 frente a 54,1 en mayo) o –como explicábamos la semana pasada–, el estancamiento en la incipiente recuperación en la actividad industrial al que apunta el ISM manufacturas (48,5 vs. 49,1 esperado, mostrando debilidad en los subcomponentes de empleo, pedidos para la exportación o producción), son síntomas de una economía que se está ralentizando.

Los miembros de la Fed mostraron su preocupación en este sentido, sugiriendo que la serie de nóminas puede estar mostrando una cara demasiado amable de la situación en el mercado de trabajo. También observaron que los hogares con ingresos moderados/bajos enfrentan tensiones cada vez mayores al intentar hacer frente al aumento de los costes de vida, sin contar ya con los ahorros acumulados durante la pandemia.

La economía, como demuestran los datos y los comentarios de la Fed, se está desacelerando. Los inversores continúan en modo “malo es bueno” y, como explicábamos la semana pasada, el consenso es de aterrizaje suave. Técnicamente, el S&P está en sobrecompra, el sentimiento es de optimismo y la bolsa no está barata.

Pronto comenzaremos a escuchar a los equipos directivos anunciar su desempeño en el segundo trimestre, y las expectativas son exigentes con un crecimiento de 9% en BPA, el mayor desde 2021.

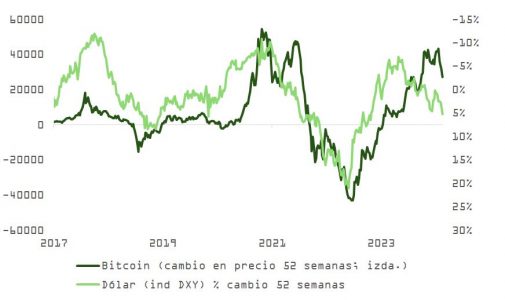

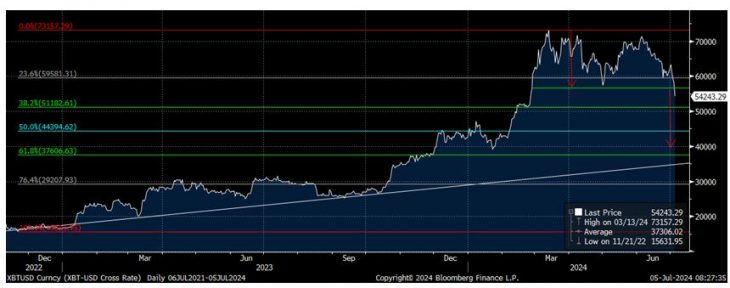

El sentimiento es ahora el soporte principal de este mercado, y por eso merece la pena vigilar lo que hace el “dinero caliente”. En este sentido, la cotización de bitcoin está reaccionando a la fortaleza del dólar (y lo que implica), rompiendo niveles relevantes de soporte que puede resultar en una caída mucho más pronunciada. ¿Qué relevancia tiene esto para la bolsa? El bitcoin, como ven en la gráfica, es una “apuesta en esteroides” al movimiento en la prima de riesgo del mercado de acciones, y las caídas de esta semana no auguran nada bueno para los bolsistas.