Pixabay CC0 Public Domain. Candriam anuncia la reapertura de su fondo Candriam Bonds Euro High Yield

UBS Private Wealth Management anunció este martes que el Reynolds, Grindel & Hall Wealth Management Group se ha unido a la oficina de Tampa, Florida procedente de Morgan Stanley.

El equipo formado por Jeffrey Reynolds, David Grindel y Jeremy Hall, quienes en conjunto aportan casi 70 años de experiencia en la industria, estará bajo la orden del Managing Director and Florida Market Director, Greg Kadet.

«Estoy encantado de darle la bienvenida a Jeff, David y Jeremy a UBS», dijo Kadet, quien supervisa los negocios de Wealth Management y Private Wealth Management de UBS en la región del Greater Florida.

«Estos talentosos asesores financieros emplean un enfoque de planificación integral para satisfacer las necesidades financieras de los clientes y son excelentes incorporaciones a medida que continuamos aumentando nuestras capacidades y presencia en la región».

Reynolds es un asesor financiero multigeneracional con más de 30 años de experiencia al servicio de familias, organizaciones y propietarios de empresas, centrado en comprender el patrimonio de cada cliente, así como sus objetivos a corto y largo plazo, dice el comunicado de la firma.

“Él y su equipo elaboran planes a medida para ayudar a los clientes a alcanzar sus objetivos patrimoniales”, agrega el texto.

Grindel es un planificador financiero certificado con 20 años de experiencia en la industria. El advisor se esfuerza por construir relaciones de confianza a largo plazo y ayudar a guiar a los clientes a simplificar su vida financiera mientras ayuda a garantizar que sus planes financieros permanezcan alineados con sus metas y objetivos a lo largo del tiempo, dice la firma.

Hall, por su parte, también es un planificador financiero certificado, que se enfoca en ayudar a los clientes a navegar por activos, estrategias de planificación patrimonial, planificación de jubilación y necesidades de seguros, agrega UBS.

“Su enfoque se basa en el diseño de planes financieros que reflejen una visión integrada de los objetivos multigeneracionales y heredados de los clientes”, concluye el comunicado.

Snowden Lane Partners anunció este miércoles a Felipe Torres como nuevo Managing Director en el Ureña Wealth Management Group, con sede en la oficina de Coral Gables.

«Estamos muy contentos de dar la bienvenida a Felipe, que aporta casi 20 años de experiencia en servicios financieros a nuestro equipo», dijo Armando A. Ureña, socio senior y director general de Ureña Wealth Management Group en Snowden Lane Partners.

Antes de incorporarse a Snowden Lane, Torres trabajó durante tres años como asesor senior de Inversiones en Creand Wealth Management.

Antes de su puesto en Creand, Torres trabajó como asesor de inversiones en el Banco Santander durante cinco años. A lo largo de su carrera, Torres también ha adquirido experiencia en instituciones financieras como UBS, Citi y Corredores Asociados, donde se especializó en la creación y reequilibrio de carteras de inversión para alcanzar los objetivos de inversión específicos de cada cliente.

«Estoy encantado de unirme a Snowden Lane. La firma ha demostrado un enorme crecimiento en los últimos años, y estoy deseando desempeñar mi papel en la continuación de ese impulso. Por encima de todo, sé que la tecnología, la flexibilidad y los recursos adicionales que puede ofrecer una boutique de alta gama como Snowden Lane me permitirán seguir ofreciendo soluciones a medida para alcanzar los objetivos financieros de mis clientes», comentó Torres.

El grupo Ureña está buscando ampliar las capacidades de nuestro equipo, y para eso la experiencia de Torres en el servicio a particulares latinoamericanos de alto patrimonio “le convierte en una incorporación natural», agregó Ureña.

Torres tiene un MBA de la Universidad de Nueva York y una licenciatura en finanzas de la Universidad Externado de Colombia.

Pixabay CC0 Public DomainPIX1861. Vanguard asumirá el coste de los análisis en vez de ser abonados por los inversores

A pesar de que el martes el propio presidente de la Fed, Jerome Powell, dejó entrever que podría retomarse en algún momento de este año una política monetaria más flexible, lo que sugiere una reducción de la tasa de interés, algunos participantes del mercado lo consideran como poco probable. La Fed mantiene su tasa de referencia entre 5,25% y 5,50% desde hace poco más de un año, a partir de junio de 2023. Se esperaban en este año al menos cuatro recortes.

Vanguard liberó su reporte, «El alza de las tasas se mantendrá, pero no la divergencia política», para inversionistas en el que incluye sus perspectivas económicas y de mercado de medio año, donde sus expertos creen poco probable que durante este año la Reserva Federal empiece a bajar las tasas.

Si bien, las condiciones macroeconómicas sugieren que los mercados emergentes deberían recortar las tasas, es casi un hecho que no pueden hacerlo antes que la Fed, normalmente sucede al revés y cuando los mercados se adelantan es porque hay una certeza casi absoluta.

En este sentido, la forma en la que los bancos centrales fijan su política dependerá de su evaluación del origen de la inflación en sus respectivos países y de si está impulsada por descargas de la demanda o de la oferta.

Vanguard señala de manera rotunda que las tasas no van a volver a cero. Actualmente la tasa neutral es más alta que antes de la crisis sanitaria desatada por el virus del COVID-19.

Otro factor relevante consiste en las condiciones actuales, el contexto. «El ciclo económico actual no es normal, dado unas descargas económicas sin precedentes que incluyen una pandemia, una guerra en Ucrania y un aumento de las tensiones geopolíticas», explica Vanguard.

Otro factor que ha sido relevante está relacionado con la incertidumbre en torno a las elecciones en todo el mundo, de hecho está pendiente la que es quizás la más relevante para el mundo, la presidencial de Estados Unidos el próximo 4 de noviembre.

Vanguard aconseja que debido al contexto crítico en el mundo, es importante mantener la diversificación global y un enfoque igualmente diversificado y equilibrado en las inversiones personales.

«A pesar del giro que ha dado la inesperada fortaleza de la economía estadounidense, los acontecimientos del primer semestre de 2024 no han hecho sino reforzar nuestra opinión de que el entorno de las tasas de interés más altos ha llegado para quedarse», señala Vanguard.

Los economistas jefe regionales de Vanguard, Roger Aliaga-Díaz para las Américas, Jumana Saleheen para Europa y Qian Wang para Asia-Pacífico– debatieron las implicaciones de una divergencia mundial en las políticas de las tasas y el papel de una tasa neutral más alta en este entorno.

El segundo trimestre de 2024 ha sido testigo de una volatilidad significativa en los mercados, marcada por eventos como las elecciones legislativas en Francia y la inesperada subida de tipos de interés en Japón. A pesar de este contexto incierto, sectores clave como la tecnología médica, los semiconductores y la automatización industrial han demostrado su capacidad para crecer y seguir siendo motores esenciales en la transformación de la economía global.

En el ámbito de la tecnología médica, podríamos destacar que las inversiones han tenido una rentabilidad sólida, destacando empresas que impulsan las últimas innovaciones en el ámbito de la salud. Empresas como Xvivo, con sus soluciones avanzadas para la preservación de órganos y Bonesupport, con su enfoque disruptivo en los injertos óseos; han mostrado una gran capacidad para adaptarse a la creciente demanda mundial de tecnologías que mejoran tanto la vida de los pacientes como la eficiencia de los procedimientos médicos. Estas compañías reflejan cómo la innovación en salud sigue siendo un área de crecimiento clave, con un impacto positivo tangible tanto en los mercados como en la sociedad.

El sector industrial también ha continuado mostrando su fortaleza, especialmente en el campo de la automatización. Rational, una empresa líder en aparatos de cocina automatizados y conectados para la restauración, ha seguido ampliando su presencia a nivel global, mejorando la eficiencia operativa en el sector de la restauración. Por su parte, ID Logistics ha demostrado su capacidad para aprovechar la creciente demanda de soluciones logísticas, consolidando su posición como un actor clave en la gestión de cadenas de suministro, tanto a nivel local como internacional.

Asimismo, otro sector fundamental ha sido el de la automatización intralogística, donde empresas como Kardex han mantenido su liderazgo en la optimización de la gestión de inventarios y el almacenamiento. A pesar de los desafíos que persisten tras la pandemia, estas empresas han sabido adaptarse y fortalecerse en un entorno de mercado cada vez más competitivo, impulsado por la necesidad de eficiencia operativa en un mundo cada vez más digitalizado.

A nivel macroeconómico, aunque las perspectivas de crecimiento global han mostrado señales de moderación, particularmente en Europa y China, las políticas monetarias más flexibles del BCE y la FED, junto con una progresiva normalización de los inventarios, ofrecen un marco más favorable para la inversión en los próximos meses.

En definitiva, este trimestre ha mostrado que tanto la tecnología médica como la automatización industrial y los semiconductores siguen siendo sectores resilientes y dinámicos, con un fuerte potencial de crecimiento a largo plazo.

Pixabay CC0 Public DomainMahesh Patel from Pixabay

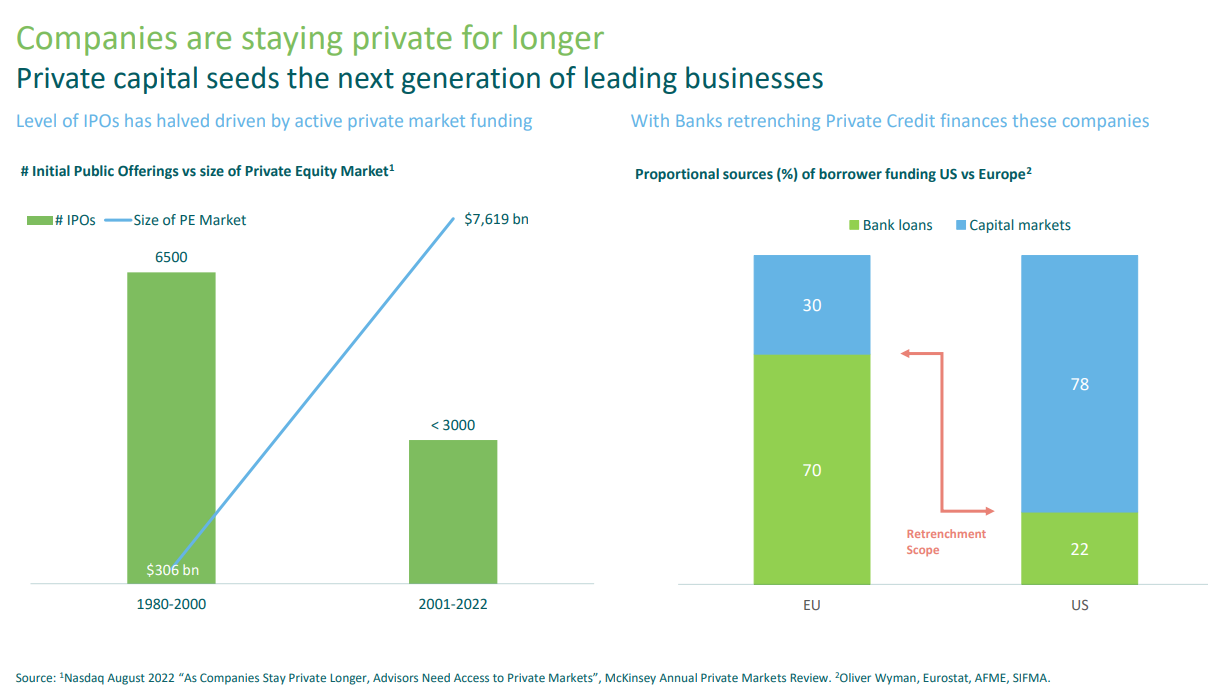

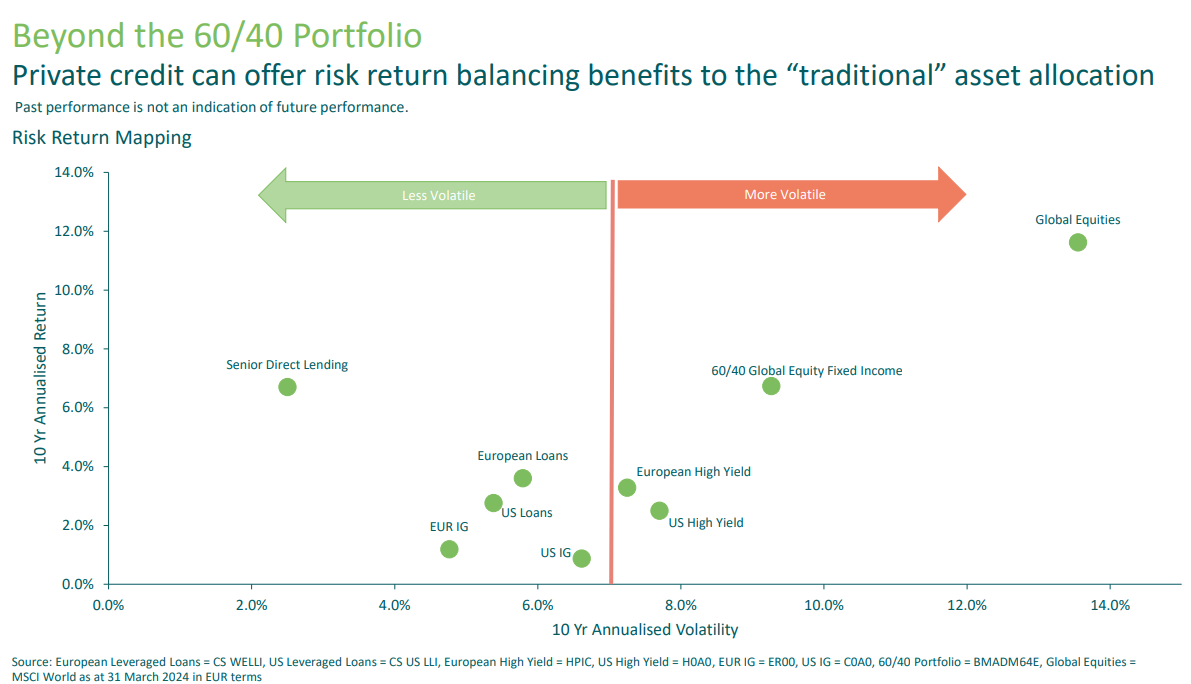

El 99% de las compañías europeas tiene ingresos inferiores a 10 millones de euros. Y, de las compañías grandes (entendidas como las que tienen ingresos superiores a 100 millones), el 96% no cotizan en bolsa. Para Aramide Ogunlana, directora de inversión en crédito privado de M&G, existe “un evidente desequilibrio entre las fuentes de financiación”, y aporta un dato más: solo el 4% de las compañías acuden a los mercados privados para financiarse, frente al 52% que emite bonos y el 44% que cotiza en bolsa. La experta impartió un workshop en el contexto del European Media Day organizado recientemente por M&G Investments en Londres.

Los mercados privados se han convertido en los últimos años en uno de los pilares de la estrategia de crecimiento de M&G Investments, que está desarrollando nuevos vehículos que permitan acercar este tipo de inversiones a un espectro más amplio de inversores. La firma lleva de hecho invirtiendo en crédito privado desde 1997, y su cartera de inversión incluye activos líquidos e ilíquidos de deuda corporativa equivalentes a 15.000 millones de euros si solo miramos a crédito corporativo privado y de 35.000 millones de euros en deuda privada como clase de activo más amplia, incluyendo distintas estrategias como crédito estructurado, deuda de real estate, etc.

Ogunlana destaca la importancia crucial de contar con un largo historial de inversión en esta clase de mercados, dado que considera que están muy condicionados por las relaciones: “Es muy importante mantener el contacto, especialmente cuando quieres llegar a las partes más ilíquidas del mercado y actuar como prestatario único. También es muy importante forjar relaciones en el mercado para alcanzar a las compañías a las que quieres entrar”. Asimismo, la experta destaca la importancia de tener suficiente capacidad analítica dentro de la casa para poder desarrollar ratings propios. En el caso de M&G, indica que el proceso de asignación de un rating se conduce de forma independiente a la actividad de los gestores, para garantizar una visión neutral. La firma prefiere enfocarse en los segmentos que califica como B y BB, y suele abordar más de 200 compañías privadas líquidas y entre 40 y 60 compañías privadas íliquidas.

¿Por qué ahora?

Para Ogunlana, el momento actual es especialmente estimulante para profundizar en las oportunidades de inversión en el mercado de deuda privada, al constatar la tendencia descendente del número de OPVs – los niveles actuales son la mitad que las registradas en los 20 años anteriores-, junto con el incremento de exclusiones de bolsa por parte de compañías que desean volver a ser privadas y poder trabajar de forma más cercana y flexible con la fuente financiadora (ver gráfico).

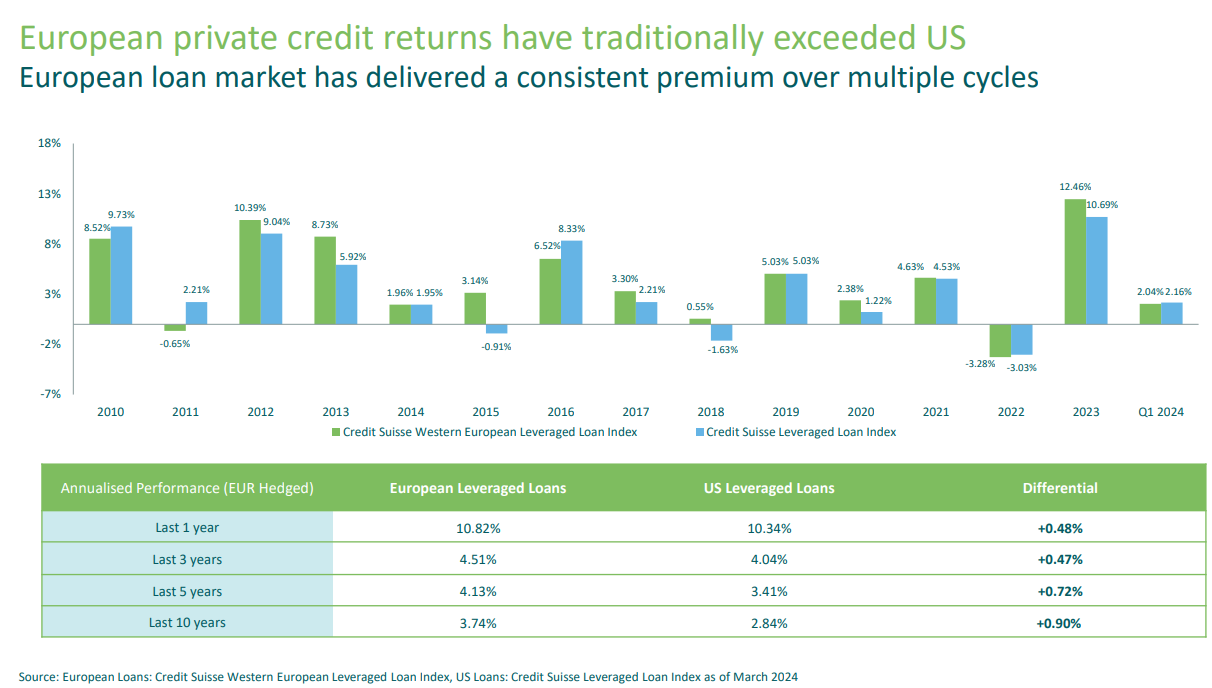

La directora de inversión constata que el potencial es elevado, dado que actualmente el 70% de las empresas europeas siguen financiándose vía préstamos bancarios tradicionales, frente al 22% de las compañías estadounidenses. “Esta oportunidad destaca particularmente en Europa, aunque la tendencia global todavía apunta a una alta intermediación bancaria”, puntualiza la experta. Ésta añade que, en términos históricos, el mercado europeo de crédito privado ha batido en rentabilidad al estadounidense (ver gráfico).

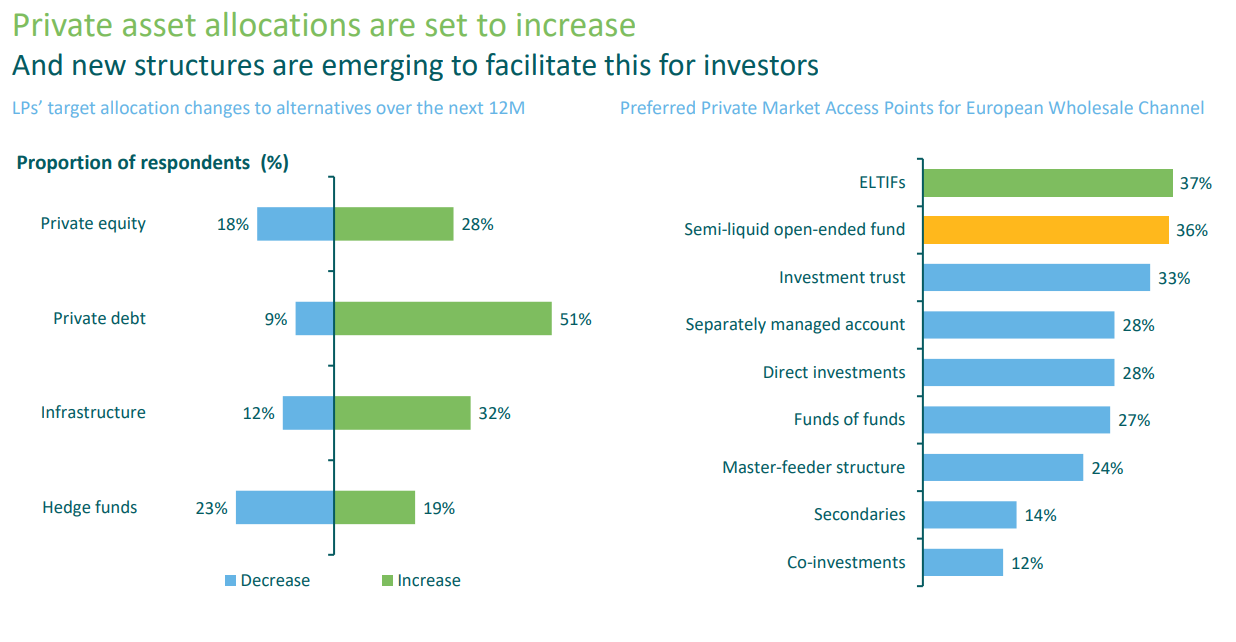

Como consecuencia, desde la firma constatan que en los últimos años han emergido nuevas estructuras de capital, y anticipan también un incremento de las asignaciones de capital a estas partes del mercado. En concreto, basándose en una encuesta conducida por Preqin en noviembre de 2023, anticipan un incremento del 51% en las asignaciones a deuda privada (frente al 9% actual), seguido por un 32% en infraestructuras y un 28% en private equity. La única categoría en la que se anticipa una reducción de las asignaciones es en hedge funds, que pasarían del 23% actual al 19% (ver gráfico).

Siguiendo con datos de un estudio similar de Cerulli, el vehículo preferido para acceder a estos activos por parte del canal mayorista son los ELTIF y fondos abiertos semi líquidos (37% y 36%, respectivamente), mientras que la co-inversión sería la opción menos demandada, con un 12% de respuestas.

Falsas apariencias

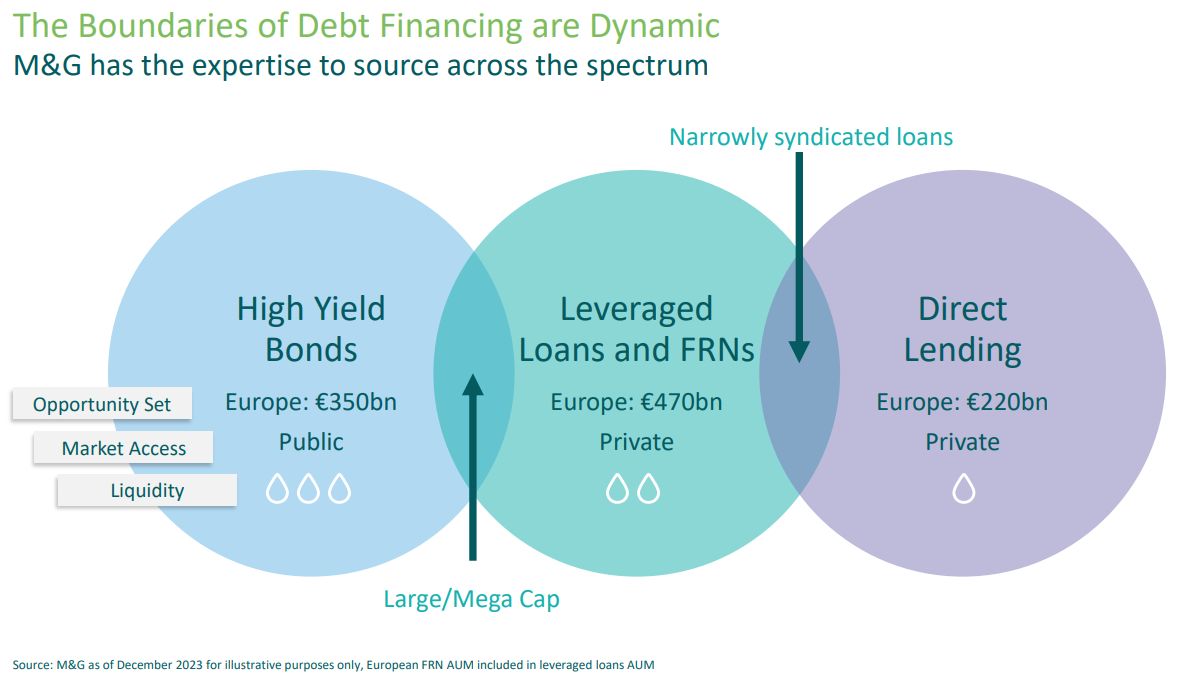

Ogunlana también habló de un segundo grupo de percepciones que no cuadran con la realidad del tamaño, liquidez y rentabilidad que ofrecen actualmente los mercados europeos. Por ejemplo, explicó que, frente a la percepción de que el mercado de high yield es de mayor tamaño y liquidez que otros segmentos propios de los mercados privados, en el mercado europeo la realidad es otra (ver gráfico).

Ogunlana demuestra que el mercado de préstamos apalancados y bonos flotantes (FRN) tiene un tamaño de 470.000 millones de euros, frente a los 350.000 millones del high yield europeo. “El seniority es muy importante para invertir en estos mercados, nos centramos en buscar los activos de más calidad, en la parte superior en la estructura de capital, y somos muy selectivos actualmente en nuestro análisis de crédito porque los tipos de interés siguen muy elevados, necesitamos calcular bien cuál será el recovery del principal”, aclara. La experta indica que la tasa de recuperación de los préstamos sindicados es del 73%, frente al 67% de la deuda senior secured.

La parte más ilíquida del mercado es el direct lending, con un tamaño de 220.000 millones de euros. Se trata del mercado que transitan las compañías más pequeñas (con un ebitda de entre 5 y 75 millones de euros) y en el que con frecuencia cada empresa tiene un único financiador o muy pocos. Es un mercado en el que “no hay margen para el error, necesitamos mucho análisis de inversión y por tanto nuestra postura es muy conservadora”, puntualiza la experta.

Como resultado de todas estas observaciones, la experta aboga por una revisión de la cartera modelo 60/40, dado que constata que el crédito privado aporta beneficios de diversificación y descorrelación frente a los mercados públicos. Por ejemplo, la experta afirma que el direct lending se comporta “casi como el cash”, especialmente frente al high yield. Además, estos activos ofrecen una prima por complejidad e iliquidez frente a otros activos. Por todo esto, tendría sentido que los mercados privados se tuvieran en cuenta no sólo como una clase propia de activos al diseñar las carteras, sino también como parte del propio mix en las asignaciones de renta fija y renta variable más convencionales (ver gráfico).

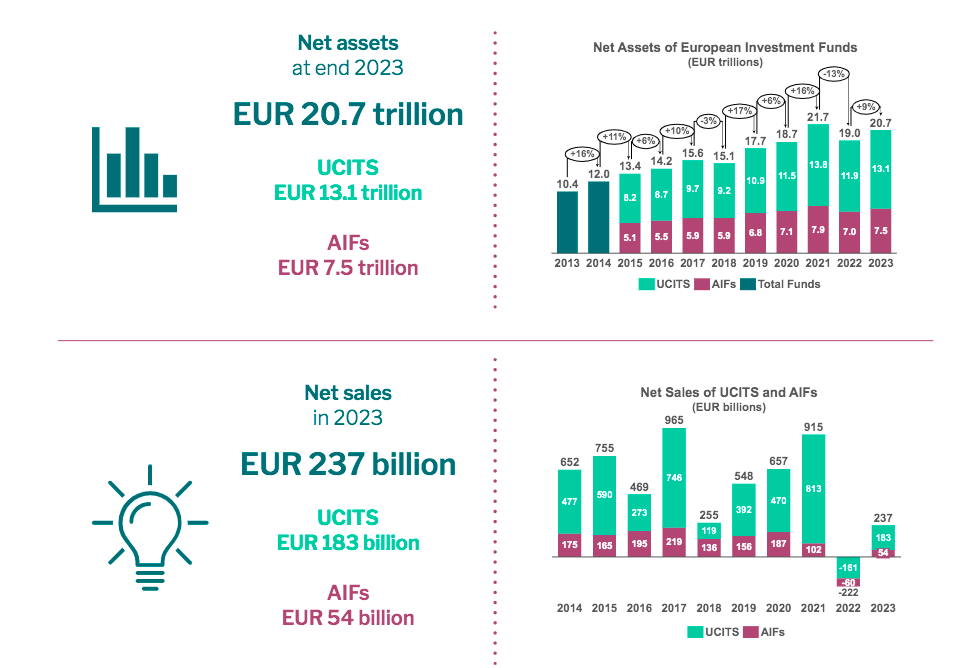

La Asociación Europea de Fondos y Gestión de Activos (Efama) ha publicado su Fact Book anual sobre el comportamiento y las principales tendencias de la industria de fondos de inversión europeos, así como una revisión general de los desarrollos regulatorios en los 29 países europeos. Una de sus principales conclusiones es que en la última década el patrimonio en fondos UCITs y AIFs (fondos alternativos de inversión) se ha duplicado, alcanzando los 20,7 billones de euros, lo que demuestra la robustez de la industria.

“El Fact Book de este año muestra que los UCITS están ofreciendo buenos rendimientos con costos en descenso, atrayendo tanto a inversores europeos como extranjeros. Aunque esto es una buena noticia para el bienestar financiero de esos inversores, todavía hay demasiados hogares europeos que no están cosechando los beneficios de invertir en los mercados de capitales. Este es un año crucial de cambio dentro de las instituciones de la UE, con un claro reconocimiento por parte de los legisladores de que necesitamos fomentar más la inversión minorista para abordar la brecha de pensiones y apoyar el crecimiento económico. Para lograr eso, necesitamos acciones decisivas que simplifiquen la inversión, reduzcan la burocracia y nos acerquen más a una Unión de Ahorros e Inversiones”, señala Tanguy van de Werve, director general de Efama.

Entre los datos que recoge el informe destaca que las ventas netas de UCITS de renta fija en 2023 se vieron muy influídas por la evolución de los tipos de interés. Las entradas netas se vieron impulsadas por la pausa en las subidas de tipos de los bancos centrales y las expectativas de recortes de tipos en 2024. También destaca que las entradas en fondos del mercado monetario se vieron impulsadas principalmente por los tipos de interés a corto plazo. En cambio, los fondos UCITS multiactivos experimentaron sus primeras salidas netas en diez años.

Una de las tendencias que detecta el informe acerca de los fondos UCITS es que los grandes vehículos están adquiriendo más importancia en el mercado europeo. “Los fondos UCITS de menos de 100 millones de euros representaron menos del 4% del total de activos netos de UCITS en 2023, con una cuota de mercado que está disminuyendo gradualmente. Al mismo tiempo, la participación de los fondos con más de 1.000 millones de euros en activos netos está aumentando”, indica el informe.

Algo relevante, según el documento, es que la participación de las acciones estadounidenses en la asignación de activos de los UCITS de renta variable ha aumentado significativamente. En concreto, se duplicó del 22% al 44% en la última década. Según explican desde Efama, “esto se debe a que los mercados de acciones estadounidenses superaron a los de Europa, particularmente las grandes acciones tecnológicas estadounidenses”.

El atractivo de los fondos UCITS

Uno de los motivos que hace atractivo a los fondos del mercado europeo son sus costes que, según el informe de Efama, ha ido disminuyendo de forma paulatina. De hecho, entre 2019-2023, el coste promedio de los UCITS activos a largo plazo disminuyó del 1,16% al 1,06%, mientras que el de los ETFs UCITS se redujo del 0,23% al 0,21%. “Se espera que esta tendencia continúe, impulsada por una mayor transparencia en las tarifas de los fondos y una competencia intensificada entre los gestores de activos”, indican.

Según Efama, los inversores extranjeros son un grupo cada vez más significativo de compradores de fondos de inversión de la UE. Muestra de ello es que, en los últimos cinco años, los inversores extranjeros compraron un promedio anual de 276.000 millones de euros en fondos de inversión de la UE. En comparación, se vendieron 174.000 millones de euros transfronterizos dentro de la UE y se compraron 196.000 millones de euros a nivel nacional.

Además, los inversores minoristas de la UE continuaron comprando fondos en 2023, pero cambiaron su enfoque hacia los bonos. “Dada la reticencia de los bancos a aumentar las tasas de interés en las cuentas de ahorro, los gobiernos nacionales en países como Italia y Bélgica atrajeron exitosamente a los ahorradores minoristas domésticos al ofrecer emisiones de bonos con mayores rendimientos”, indica el informe.

En términos generales, el rendimiento anual promedio de todos los principales tipos de UCITS fue positivo. Los UCITS de renta variable entregaron un promedio del 14,2%, los de multi-activos generaron un 8,7%, los de bonos un 5,7% y los fondos del mercado monetario un 3,3%. “Con una tasa de inflación de la UE del 3,4% para el año, la mayoría de los UCITS demostraron ser una excelente opción de inversión en 2023”, añaden desde Efama.

Inversión sostenible

Algo que llamó la atención de Efama es que las ventas de fondos sostenibles se desaceleraron. “Las ventas netas de fondos verde oscuro del Artículo 9 del SFDR disminuyeron en comparación con 2022. Por el contrario, los fondos del Artículo 6 (sin enfoque en sostenibilidad) vieron un cambio, atrayendo 41.000 millones de euros en entradas netas. Estas tendencias fueron principalmente impulsadas por la creciente popularidad de los ETFs, ya que la mayoría de los ETFs son del Artículo 6”, indica el informe.

Parte de los objetivos en los que ha trabajado M&G durante los últimos dos años han estado centrados en la gestión de activos y en un mayor foco en Europa como palancas del crecimiento. Entre estos propósitos, estaba reforzar las áreas de más experiencia inversora de la firma, consolidar la marca M&G Investments a nivel internacional y mejorar las redes de distribución en Europa continental para llegar a más inversores institucionales. Neal Brooks, Global Head of Product & Distribution en M&G, señala que, en gran medida, lo han logrado ya que el crecimiento de la gestora es sólido, sobre todo en Europa, donde han realizado nuevas incorporaciones y afianzando la relación con sus clientes, en especial, bancos, planes de pensiones y aseguradoras.

“Europa es donde más crecimiento del negocio hemos experimentado, y más rápido. Estamos muy enfocados en la gestión activa y nuestro objetivo es ser reconocidos como un gestor activo líder a nivel paneuropeo. Queremos hacer esto enfocándonos en aquellas áreas donde creemos que la gestión activa marca la diferencia, como, por ejemplo, en renta fija y mercados privados”, afirma el responsable de Producto y Distribución de M&G, quien reconoce que en Europa, uno de sus objetivos principales desde hace años ha sido internacionalizar el negocio e ir más allá de su consolidada presencia en Reino Unido.

Consciente de que están en un mercado muy competitivo y donde hay otros gestores que son muy destacados en determinadas áreas, en este tiempo, han fortalecido el equipo de distribución y de relaciones con clientes, especialmente con bancos globales y compañías de seguros. Muestra de ello son los buenos resultados obtenidos en Europa en el segmento institucional y que, según afirma, en los últimos ejercicios han visto una mayor afluencia de flujos institucionales y de planes de pensiones provenientes de mercados europeos en los que tradicionalmente habían sido más reconocidos por su negocio wholesale.

“Creo que es parte de lo que queríamos lograr, que era invertir de una manera que funcionara para un amplio conjunto de clientes en toda Europa”. Y añade: “Nuestro enfoque de compañía es configurar M&G PLC en tres negocios muy claros: gestión de activos internacional, M&G Investments, y en Reino Unido, nuestra división de Wealth y nuestra división aseguradora, Life. La experiencia en esta última en el Reino Unido nos dota de una gran capacidad para entender al cliente final institucional y a su vez nos facilita escalar el negocio de la gestora de activos. No somos una compañía de seguros que cuenta por debajo de un brazo de gestión de activos, sino que nuestro planteamiento es de dos negocios en paralelo”.

Una ventaja que la compañía despliega desde Luxemburgo, destino que la firma eligió tras el Brexit para internacionalizar su negocio. “Interpretamos Luxemburgo como una puerta de entrada internacional, y no solo a Europa. Ahora mismo, tenemos 114.000 millones de euros bajo gestión, lo que nos convierte en el gestor decimoquinto por tamaño en Luxemburgo, y un equipo de 70 personas. En los últimos años, hemos reforzado nuestro personal de inversión en Europa, pero mantenemos como criterio que todas nuestras oficinas estén bien equilibradas entre distribución, inversión y otras funciones. Sin duda, Europa es donde más crecimiento del negocio hemos experimentado, y más rápido”, reconoce Brooks.

En estos años, reconoce que la industria ha evolucionado. “Estamos en un contexto en el que los bancos y los intermediarios se están moviendo hacia modelos de construcción de carteras. Por lo tanto, lo que buscamos nosotros es identificar qué podemos proporcionar a esas carteras”. Según explica, cuandoJoseph Pinto se unió a la gestora como nuevo CEO, hicieron una evaluación de lo que estaban haciendo y llegaron a la conclusión de que gran parte de los clientes les conocían por su estrategia Optimal Income pero desconocían sus capacidades en mercados privados, sobre todo por el lado del inversor institucional. Poner el foco en la construcción de cartera y en ofrecer un amplio abanico de estrategias especializadas es, en su opinión, el camino correcto para seguir creciendo.

Una oportunidad de crecimiento que también cree que vendrá de la mano de los ELTIFs, ya que considera que “será el verdadero cambio que abrirá mucho más el acceso a los inversores minoristas”, aunque reconoce que aún quedan algunos desafíos por resolver, como por ejemplo la liquidez y el tamaño de los fondos. “Con los ELTIFs 2.0, se podrá distribuir estos vehículos en cualquier país europeo a nivel minorista, no solo entre profesionales, lo que sinceramente creo que cambiará las reglas del juego y el mercado. Ahora bien, nada de esto supondrá un cambio si los inversores no entienden bien el producto, la gente necesita entenderlo correctamente para comprarlo”, añade.

A la hora de hablar de activos privados y del potencial de la estructura ELTIF, Brooks hace un pequeño paréntesis para destacar que son firmes creyentes del crédito privado y su papel en las carteras, pero siempre que el inversor entienda el activo. “Nos hemos encontrado con un conocimiento y comprensión del activo muy variado. La conversación suele centrarse en la liquidez o en el nivel de apalancamiento, pero es necesario que el inversor comprenda el nivel de riesgo. Los primeros inversores en nuestro ELTIF eran family offices, que son inversores sofisticados. Estamos trabajando con los bancos y las compañías de seguros, pero nuestro punto de partida es preguntarnos cómo podemos ayudar a capacitar a las redes de banca privada para que luego ayuden y capaciten a los clientes en esta clase de activo”, destaca.

Crédito, inversión temática y activos privados

En esta visión sobre la construcción de carteras, considera que tendrán cabida estrategias de inversión tan exitosas como Optimal Income, pero Brooks va un paso más allá: “Son en las áreas donde más experiencia tenemos y donde mejor lo hacemos, donde más podemos aportar al inversor, como por ejemplo como gestor activo de crédito. Lo que quiero decir es que hemos hecho un esfuerzo en visibilizar las áreas en las que tenemos capacidades destacadas y eso ha impulsado gran parte de nuestro flujo y crecimiento en los dos últimos años. Creo que ha sido muy valioso porque ahora somos más relevantes para nuestros clientes porque tenemos diferentes estrategias y activos que podemos ofrecer”.

Esta evolución de la compañía les ha convertido en referentes a la hora de hablar de gestión del crédito, que se ha situado “en el núcleo” de lo que hacen. Según añade Brooks, más allá del crédito también han encontrado la forma de diferenciarse en un área como la inversión temática en renta variable. “Creo que es un segmento de la inversión donde el enfoque activo puede marcar realmente la diferencia”, afirma.En este sentido, destaca la labor que su compañera Fabiana Fedeli, que se incorporó a M&G hace unos tres años como CIO de Renta Variable, Multiactivos y Sostenibilidad. “Considero que lo estamos haciendo bien, encontrando dónde estaban las brechas y asegurándonos de estar configurados de manera correcta para poder gestionar estrategias para todos los clientes, ya fueran clientes institucionales, minoristas o wholesale. Nuevamente, hemos tenido buenos resultados y estamos ofreciendo buenos rendimientos, alineándose con los intereses de los clientes. Diría que estamos aún más enfocados en las acciones que en otras áreas, porque nuestra firme opinión es que hay algunas áreas donde la gestión activa puede marcar la diferencia

La tercera pata donde considera que M&G marca la diferencia es el universo de los activos y mercados privados, donde actualmente tienen 84.000 millones de euros bajo gestión. “Estamos centrando nuestra oferta de activos privados en seis áreas: crédito privado, crédito estructurado, inmobiliario, infraestructuras, responsability, que se especializa en estrategias de impacto en mercados emergentes, y el equipo de private equity e impacto, al frente de la estrategia Catalyst. Catalyst es un mandato interno de 6000 millones de euros enfocado en invertir en compañías sostenibles en mercados privados. No queremos que esto se entienda como un modelo boutique, sino mostrar que hay una cultura de inversión muy clara”, explica Brooks.

En este sentido, reconoce que están centrados en temas relacionados con el cuidado de la salud, el cambio climático y la lucha contra la desigualdad. “Estamos mirando eso puramente desde un ángulo de los mercados privados, en concreto, capital riesgo. Tenemos responsAbility, que era la firma boutique suiza que compramos hace dos años. Obviamente, su experiencia está centrada en mercados emergentes y frontera. Gran parte de lo que hacen es increíblemente interesante y nos está ayudando mucho en aportar nuevos puntos de vista sobre cómo enfocamos ideas similares en mercados desarrollados. Emmanuel De Blanc se acaba de unir a nosotros como CIO de mercados privados y ahora supervisa y dirige estas seis áreas tan cruciales para nosotros”, añade.

Mirando hacia Américas

Sobre el negocio de la gestora en Américas, Brooks explica que se están centrando en dos áreas: Latinoamérica y el mercado offshore de EE.UU. “En América Latina, estamos en mercados como Chile, Perú, Uruguay o Colombia, también estamos estudiando México y Brasil desde el lado institucional. Son regiones donde nuestras estrategias funcionan bien. En el mercado offshore, estamos haciendo buenos progresos con grandes bancos globales, como Morgan Stanley, UBS o Citi”, comenta.

Una de las reflexiones que destaca el responsable de Producto y Distribución de M&G sobre el mercado americano es que además de la fuerte presencia del dinero de América Latina, hay un gran flujo de dinero asiático. Según explica, “el dinero chino entra a través de San Francisco, el dinero latinoamericano a través de Miami y Texas”. Para dar respuesta a esta oportunidad, reconoce que han tenido que colaborar con un mayor número de asesores de los que pensaban en un principio.

También señala, en términos de preferencias de inversión, el fuerte sesgo hacia el dólar y EE.UU. y lo cómodos que se sienten los inversores con crédito de mercados emergentes. “En muchos países de América Latina, los inversores están muy acostumbrados a comprar bonos corporativos individuales en su mercado local. Incluyen importantes asignaciones a su deuda soberana dentro de su patrimonio y conocen bien el funcionamiento de los mercados y sus riesgos. Sus carteras tienden a tener asignaciones más grandes a mercados emergentes y buscan socios especializados para sus asignaciones a activos puramente europeos, con menor asignación”, añade.

Según su experiencia, la diferencia a uno y otro lado del Atlántico no solo se nota en las asignaciones de las carteras, sino también en la forma de enfocar el negocio: “Europa y Reino Unido siguen siendo grandes mercados de fondos, mientras que las grandes firmas y brokers americanos han tenido éxito mucho éxito con las Separately Managed Accounts (SMAs), ofreciendo una mayor personalización y una selección más amplia”. De lo que no tiene duda Brooks es que su presencia en ambos continentes es un viaje de doble sentido. “Lo que pasa en América acaba llegando a Reino Unido y a Europa. Algunas de las cosas que suceden allí las aprenderemos y nos ayudarán con los clientes europeos”, concluye.

Foto cedida. BNP Paribas AM refuerza su Centro de Sostenibilidad con cinco nuevos nombramientos

BNP Paribas Asset Management continuó aplicando su estricta política de voto en la temporada de juntas generales de accionistas de 2024. En consecuencia, ha informado de que votó en contra del 36% de las propuestas presentadas, el mismo porcentaje que en 2023. Según destacan, esta temporada ilustra su ambicioso enfoque, que «favorece el diálogo continuo y constructivo con las empresas».

La gestora ha informado que las cuestiones sobre las que más se ha debatido este año han sido la remuneración de los directivos, el buen gobierno y la transición climática. En 2024, BNP Paribas AM votó en contra de 2.163 propuestas presentadas en 332 empresas por motivos sociales y medioambientales; el 79% de ellas estaban relacionadas con el clima o las expectativas de biodiversidad.

«A lo largo de esta temporada hemos mantenido una tasa elevada de oposición en cuestiones sociales y medioambientales y hemos visto mejoras gracias al diálogo activo que hemos mantenido con las empresas en las que invertimos. Este proceso nos ha permitido reforzar nuestras expectativas sobre las empresas en las que invertimos cada año. Estamos convencidos de que el impulso de democracia accionarial es esencial para animar a las empresas a mejorar sus resultados y su transparencia en las cuestiones relacionadas con el desarrollo sostenible», ha comentado Michael Herskovich, director global de gestión responsable de BNP Paribas Asset Management y responsable del área de voto y buen gobierno.

La gestora destaca que la remuneración de los directivos volvió a ser el principal tema de debate esta temporada, a pesar de haberse registrado una notable mejora en la transparencia y las prácticas en este ámbito. En 2024, votó en contra de más del 50% de las propuestas presentadas en el ámbito de la remuneración de directivos, principalmente a causa de falta de transparencia o por la concesión de retribuciones excepcionales sin justificación.

Este año, la gestora concretó las obligaciones relacionadas con la integración de las cuestiones sociales y medioambientales en la remuneración de los directivos. Las empresas de ciertos sectores, como los de la energía, los suministros públicos, la industria y los materiales, tendrán que incluir un componente climático en sus políticas de remuneración de directivos. También habrán de hacerlo las empresas que la gestora haya identificado en sus carteras como grandes emisoras de gases de efecto invernadero. Esta obligación se extenderá a todas las empresas en 2026. La integración de un componente climático en la remuneración es una práctica cada vez más extendida. Sin embargo, para ser eficientes, estos criterios han de ser cuantificables y relevantes para la estrategia de desarrollo sostenible de la compañía.

«El voto es un componente esencial de nuestra responsabilidad corporativa y de nuestra estrategia de sostenibilidad. La temporada 2024 nos ha permitido reafirmar nuestro posicionamiento a favor de la transición energética, la protección del clima, la igualdad y el crecimiento inclusivo. Y si bien la inclusión de criterios climáticos en la remuneración de los directivos es una práctica cada vez más extendida en Europa, aún queda mucho camino por recorrer en el mercado norteamericano. Además, la definición de estos criterios suele carecer de transparencia y de objetivos concretos. No cabe duda de que nos enfrentamos a un nuevo desafío», ha añadido Jane Ambachtsheer, directora global de sostenibilidad de BNP Paribas AM.

La gestora también rechazó el 40% de las propuestas relacionadas con el nombramiento de consejeros, principalmente por motivos de diversidad. «La oposición al nombramiento de consejeros suele estar relacionada con un gobierno corporativo deficiente, la ausencia de controles efectivos y el incumplimiento de las expectativas de diversidad», explican.

Principales compromisos

En este sentido, uno de los compromisos de la gestora es aumentar al 40% el porcentaje mínimo de mujeres en los consejos de administración en Europa, Norteamérica, Australia y Nueva Zelanda y Sudáfrica.

Por último, destaca que las cuestiones ESG siguen siendo prioritarias en su estrategia de voto. Según comentan, la firma hace uso de su derecho al voto para promover unos criterios adecuados en materia de cuestiones medioambientales, sociales y de buen gobierno, que componen una parte esencial de su responsabilidad corporativa.

En consonancia con su hoja de ruta para alcanzar cero emisiones netas, la gestora pide a las compañías que se fijen el objetivo de alcanzar un nivel de cero emisiones netas no más tarde de 2050. Además, la integración de la biodiversidad en la votación exige a las empresas que evalúen el impacto de sus actividades y su dependencia de la naturaleza.

Además, la gestora ha votado en contra de más de 2.100 propuestas, frente a las 1.521 de 2023. En el 75% de los casos, el voto en contra se debió a motivos relacionados con el clima y la biodiversidad. BNP Paribas Asset Management mantiene su compromiso con las iniciativas de colaboración y diálogo, participando en más de 40 iniciativas colectivas en todo el mundo.

Su participación en las iniciativas Climate Action 100+ y Nature Action 100 se ha visto reforzada con su presencia en la junta directiva de estas organizaciones. Estas nuevas funciones confirman el apoyo de BNP Paribas AM a las iniciativas de colaboración y diálogo para gestionar los riesgos sistémicos.

Foto cedidaMelman Benjamin Edmond de Rothschild AM, CIO global de Edmond de Rothschild AM.

Edmond de Rothschild AM desveló, en sus perspectivas de inversión para el segundo semestre de 2024, que el escenario que afrontan los inversores en la segunda mitad del año estará marcado por un entorno económico «casi ideal», pero también por nuevos obstáculos políticos.

El entorno económico es más favorable de lo previsto para los mercados de capitales, por tres razones, según la firma. En primer lugar, porque la desinflación sigue su curso, a pesar de su trayectoria no lineal y de que la última fase de la normalización desinflacionista es la más complicada de ejecutar. Asimismo, la escasez de mano de obra en Estados Unidos ha empezado por fin a remitir, apoyada por una importante afluencia de inmigrantes. Finalmente, el escenario económico se ve influido por los recortes de los tipos de interés han comenzado en Suiza, Canadá y Europa. En Edmond de Rothschild AM aseguran que «deberían iniciarse antes del final del verano en Estados Unidos, sabiendo que la Reserva Federal, a pesar de todas las sorpresas en materia de inflación, ha descartado la opción de una nueva subida de tipos».

En este entorno, los expertos recuerdan que, históricamente, los mercados de renta variable han registrado rentabilidades positivas -y a menudo sólidas- en periodos de aterrizaje económico previos a una primera bajada de tipos en Estados Unidos. La perspectiva de una relajación monetaria, partiendo de niveles decentes, sigue sugiriendo que la Fed gestionará eficazmente la desaceleración y evitará una recesión.

Benjamin Melman, CIO global de Edmond de Rothschild AM, afirma que observando las rentabilidades registradas en lo que va de año, «parece que la historia se repite, lo que refuerza nuestra convicción de que, teniendo en cuenta la fortaleza de la economía mundial, tiene sentido seguir bien expuestos a la renta variable». El experto admite que lleva desde principios de año oscilando tácticamente entre la neutralidad y la sobreexposición, pero también que, cuando la Fed baje por primera vez sus tipos de referencia, «tendremos tiempo de revisar las perspectivas económicas y reajustar nuestras principales decisiones de asignación», aunque, por el momento, «prevalece la confianza».

¿Puede la agitación política en Francia convertirse en una crisis financiera europea?

Si gana el partido del “Rassemblement National” o en caso de un «Parlamento fragmentado», es posible -aunque poco probable- que el nuevo Gobierno francés se embarque en un programa de gasto que amplíe el déficit, según afirman en EdR AM, que recalca que esta situación «no impedirá que Bruselas abra un Procedimiento de Déficit Excesivo», además de que «las agencias de crédito podrían seguir rebajando la calificación de Francia».

El diferencial OAT-Bund podría ampliarse un poco más, según la firma, «pero parece evitable una crisis mayor, sobre todo si la perspectiva de una reducción del déficit se aplaza y no se entierra si Bruselas y París llegan a un acuerdo a medio plazo». Se podría incluso imaginar un escenario favorable en caso de «Parlamento fragmentado» y de una nueva remodelación política, que podría desembocar en una alianza entre partidos «gubernamentales» de izquierda, centro y derecha, que permitiría al país proseguir con su compromiso inicial de reducción del déficit público.

Hasta ahora, los activos europeos se han beneficiado de una combinación de factores cada vez más favorable: una economía más fuerte de lo esperado, la desinflación en curso y un BCE que ha tomado las riendas de la política monetaria. Tanto más cuanto que la proximidad de las elecciones estadounidenses está provocando una actitud de espera al otro lado del Atlántico. No obstante, los equipos de inversión de Edmond de Rothschild AM han optado por no sobreponderar los activos europeos, a la espera de que se aclare el inestable equilibrio político en Francia, con sus repercusiones para Europa.

Las elecciones presidenciales de Estados Unidos

Mientras que la reelección del presidente Joe Biden no tendría grandes repercusiones en los mercados de capitales, se espera que el regreso de Donald Trump a la Casa Blanca sí tenga implicaciones, según la firma. En primer lugar, sería negativo para los bonos soberanos de larga duración, debido a una política inflacionista que implica medidas enérgicas contra la inmigración y planes para deportar a 11 millones de inmigrantes indocumentados, así como nuevos impuestos a la importación y una política fiscal que no reduciría, «sino que aumentaría el importante déficit público del país».

Pero también será positivo para la renta variable, «sobre todo gracias al regreso de una política de desregulación y a los planes de renovar los recortes fiscales que había iniciado en 2016, incluida una posible rebaja del impuesto de sociedades». Sin embargo, en la firma recalcan que aunque es difícil evaluar la presión que se ejercería sobre los tipos a largo plazo, si las yields a largo plazo fueran a subir demasiado rápido, «tendría efectos adversos en los mercados de renta variable».

Política de inversiones del segundo semestre

Melman recordó que, hace un año, la economía planteaba muchos interrogantes, «ya que la desinflación seguía siendo tímida y en Estados Unidos se temía una recesión». Sin embargo, ahora admite que las dificultades políticas estaban bastante contenidas en ese momento. «Desde entonces, los problemas se han invertido. Aunque el entorno económico parece ahora bastante prometedor, se está viendo ensombrecido por los problemas políticos. La única constante ha sido el continuo deterioro del entorno geopolítico. Esto significa que puede haber cierta volatilidad, desencadenada por la agitación política francesa o por el posible regreso de Trump a la Casa Blanca. La buena noticia es que los mercados a veces pueden reaccionar de forma exagerada a las crisis políticas, y esto puede generar algunas oportunidades atractivas».

Por consiguiente, los equipos de inversión de Edmond de Rothschild AM se muestran confiados tanto en la renta variable como en la renta fija. En cuanto a esta última, consideran reducir nuestra exposición a los vencimientos largos, pero lo más tarde posible, para tener en cuenta las elecciones estadounidenses. De hecho, si la desaceleración económica se materializa rápidamente en Estados Unidos, «todos los mercados de renta fija se beneficiarían».

Dentro de los mercados de renta variable, aunque las principales decisiones geográficas (Estados Unidos frente a Europa) vendrán determinadas en gran medida por las cuestiones políticas antes mencionadas, los equipos de inversión tienen preferencia por Big Data y Salud, y por las compañías de pequeña capitalización europeas, que cotizan a valoraciones muy atractivas, teniendo en cuenta el entorno económico más favorable y la relajación monetaria que ya se ha iniciado.

En renta fija, Edmond de Rothschild AM sigue prefiriendo las estrategias de carry y la deuda híbrida (corporativa y financiera) y tiene previsto aumentar su exposición a la deuda emergente una vez que la señal de pivote de la Fed sea lo suficientemente fuerte.

Robeco ha reforzado su apuesta por la inversión para la transición hacia la sostenibilidad con el lanzamiento de dos nuevas estrategias de renta variable. Estas estrategias buscan aprovechar el crecimiento potencial tanto financiero como sostenible asociado a la transición hacia una economía de bajas emisiones de carbono. Según explica, la estrategia Emerging Markets Climate Transition Equities está orientada hacia la transición a una economía con bajas emisiones de carbono, alineada con los objetivos del Acuerdo de París. Por otro lado, la estrategia Transition Asian Equities también se centra en la transición climática, pero incorpora además otros objetivos medioambientales y sociales.

Se estima que serán necesarios 125 billones de dólares para transformar las economías emergentes en economías de cero emisiones netas para el año 2050. Dado que gran parte de esta transformación ocurrirá en Asia y otros mercados emergentes, Robeco ha enfocado sus estrategias en estas regiones. La inversión en transición no solo abarca tecnologías limpias como placas solares y parques eólicos, sino que también incluye financiación para empresas y sectores que actualmente no son ecológicos pero que tienen el potencial de serlo en el futuro.

Con más de 25 años de experiencia en investigación e inversión sostenibles, Robeco ha desarrollado marcos efectivos para evaluar la credibilidad de los itinerarios de transición de las empresas en las que invierte. Esto permite diferenciar a los líderes de los rezagados en el proceso de transición. Estudios de Robeco muestran que históricamente, los líderes de la transición han superado a los rezagados en mercados desarrollados y emergentes.

Lucian Peppelenbos, estratega de Clima y Biodiversidad en Robeco, subraya la importancia y las oportunidades que presenta la financiación de la transición. Según Peppelenbos, la combinación de la experiencia en renta variable y crédito de Robeco, su profundo conocimiento de los mercados emergentes y su historial en sostenibilidad son esenciales para impulsar con éxito las inversiones en transición. Los marcos prospectivos de Robeco permiten identificar y apoyar financieramente a las empresas que lideran la transición, promoviendo así un cambio positivo y asegurando que las empresas con mayores emisiones se conviertan en parte de la solución. Este enfoque, con el tiempo, genera valor y oportunidades de alfa generalizadas.