¿Siguiendo a un influencer financiero o “finfluencer”? CFA Society Chile tiene una serie de recomendaciones para seguidores y reguladores de este tipo de personas, en base a un estudio que realizaron del sector.

Según informaron en una nota de prensa, el cuadragésimo episodio de su podcast, Zoom Financiero, se enfocó en este tema, destacando la importancia de ser “conscientes de los posibles riesgos y limitaciones del contenido de los finfluencers para tomar decisiones de inversión”.

Para los seguidores de los influencers, CFA Society tiene cinco sugerencias:

Evaluar críticamente la información y la experiencia profesional: Las personas deben mirar detenidamente el contenido de los finfluencers. Es fundamental considerar sus motivaciones, si divulgan algún incentivo financiero y si tienen las calificaciones y la experiencia para proporcionar información fiable.

Diversificar las fuentes de información: Aunque los finfluencers pueden proporcionar ideas valiosas, es crucial diversificar las fuentes de información financiera, señala la entidad. Depender únicamente de estos influencers puede limitar el acceso a información completa y llevar a tomar decisiones de inversión que pudiesen ser mejoradas.

Señales de alerta: Es importante evaluar las palabras con las que se ofrecen ciertas recomendaciones. Por lo mismo, CFA Society recomienda sospechar ante términos como «garantizada», «asegurada», «oportunidad única» o que impliquen una ganancia rápida y significativa. En finanzas, no hay soluciones mágicas ni dinero fácil, recalcan. Toda opción financiera conlleva riesgos, algunas más que otras, pero no existe una alternativa de inversión sin riesgo.

Consultar fuentes oficiales y reguladores: Además de los finfluencers y asesores financieros, las personas deberían consultar fuentes oficiales y sitios web de reguladores financieros, como la Comisión para el Mercado Financiero (CMF) o el Banco Central de Chile, para obtener información y para revisar si las sociedades y personas que realizan recomendaciones están registradas como prestadores de servicios financieros o son entidades reguladas.

Entender los productos financieros: Antes de invertir, la organización profesional indica que es esencial comprender completamente los productos financieros. Esto incluye conocer los riesgos, potenciales beneficios, costos y la estructura del producto.

Por su parte, CFA Society Chile enfatizó en tres puntos clave para reguladores:

En primer lugar, señalaron en su nota de prensa, es fundamental que los reguladores puedan cooperar para diseñar e implementar una definición más ampliade lo que significa una recomendación de inversión.

Además, los finfluencers también son generadores de contenidos educativos que pueden ser de utilidad para ahorrantes. En este sentido, indican que es importante que reguladores estén en contacto frecuente con este tipo de influencers para mantener un diálogo constructivo de como seguir las reglas y aportar al mercado de capitales.

En tercer lugar, la entidad señala que los reguladores deberían tener un registro público de la definición propia de finfluencers y hacer seguimiento de su actuar en plataformas digitales.

Foto cedidaWilliam “Billy” Rogers, nuevo COO & Jodan Ledford, nuevo head de Institucional de Thornburg

Thornburg sumó a su equipo a William «Billy» Rogers como nuevo director de Operaciones (COO) y a Jodan Ledford como Head de Institucional, según un comunicado al que accedió este jueves Funds Society.

Los nuevos fichajes llegan unos meses después de las contrataciones de Richard Kuhn como Head de Producto y a Jonathan Schuman para el cargo de Head de Internacional, como informó Funds Society en su momento.

Por su parte, Billy Rogers, como nuevo director de Operaciones de Thornburg, determinará la dirección estratégica de tecnología y las operaciones e impulsará iniciativas interdepartamentales para garantizar el éxito y el crecimiento continuos de la organización, agrega el comunicado.

Antes de incorporarse a Thornburg en 2024, trabajó en PIMCO durante 12 años en diversos puestos, como gestión de productos, responsable de cumplimiento y jefe de operaciones regionales y de asesoramiento. En 2010 dejó PIMCO para incorporarse a Janus Henderson, donde pasó ocho años como operador de renta fija y cuatro años dirigiendo su oficina global macro no restringida.

Posteriormente, Rogers pasó tres años como consultor ejecutivo, ayudando a integrar y dirigir un gran negocio minorista de SMA en la Costa Oeste. Además, ha participado en numerosas startups de tecnología financiera a lo largo de su carrera.

Tiene un BBA en administración de empresas por la Anderson School of Management de la Universidad de Nuevo México y un MBA por la Marshall School of Business de la Universidad del Sur de California.

Jodan Ledford, por su lado, será responsable de desarrollar y ejecutar estrategias de ventas, construir y mantener relaciones de alto nivel, y representar a la empresa dentro de la comunidad de inversión institucional, dice la información.

Antes de unirse a Thornburg en 2024, fue CEO de Smart USA, un proveedor de fintech de jubilación. Anteriormente, fue director general de clientes en Legal & General Investment Management America, donde dirigió un equipo de ventas, marketing, soluciones de inversión, estrategia de productos y gestión de carteras.

Antes, Ledford fue director ejecutivo en UBS Global Asset Management, donde se encargó de desarrollar soluciones de inversión y gestión de riesgos para grandes clientes institucionales y lideró una iniciativa de mercados medios para planes de pensiones corporativos estadounidenses de tamaño medio.

También trabajó como asociado en la división de banca de inversión de J.P. Morgan, desarrollando estrategias de gestión de riesgos para empresas con grandes planes de pensiones. El directivo comenzó su carrera como analista actuarial en Watson Wyatt Worldwide.

Tiene un máster en estadística aplicada por la Universidad de Miami y una licenciatura en matemáticas por la Universidad de Emory.

Preso de restricciones cambiarias que rigen desde hace más de 12 años y múltiples regulaciones, el mercado de capitales de Argentina está dominado por el corto plazo y la transaccionalidad.

Señal de esto es que se estima que el 80% del negocio de las casas de bolsa pasa por la operatoria del dólar CCL (contado con liquidación). Así, hay una generación entera de asesores que se centró durante años en conseguir operaciones de este tipo. Ahora, el mercado especula con el levantamiento del “cepo cambiario”.

¿Quiénes ganarán en este nuevo escenario?

Toda una generación de portfolio managers tuvo que aprender a lidiar con un nuevo entorno de inflación y tasas altas a nivel global, habiendo ejercido su profesión durante años en un mundo sin inflación y con bajas tasas de interés. En la Argentina se da un paralelismo, pero con características muy idiosincráticas.

Producto de un mercado de capitales local altamente regulado y con cada vez mayores restricciones cambiarias, existe una generación de asesores financieros que en los últimos años se dedicó básicamente a operar lo que resultó ser un nuevo gran negocio para las casas de bolsa o ALyCs (Agentes de Liquidación y Compensación): el dólar CCL.

El CCL es una operación de arbitraje totalmente legal que se utiliza en Argentina para conseguir dólares y girarlos al exterior. Este mecanismo se convirtió en el camino preferido por las empresas.

Aunque el guarismo varía dependiendo del tamaño y tipo de sociedad, aproximadamente un 80% del negocio de las ALyCs argentinas –firmas que actúan como intermediarios entre los inversores o las empresas y los mercados– se concentra en este tipo de transacción, aseguran a Funds Society varias fuentes de la industria. Y es que se trata de un negocio que genera márgenes enormes: las casas de bolsa ganan hasta el 2% de cada operatoria individual, de acuerdo con el monto y la complejidad de la transacción.

Puede leer en este enlace el artículo completo, en el que se analiza este fenómeno con más detalle y se dan pistas sobre qué puede pasar una vez que acaben las restricciones cambiarias en el país que hoy gobierna el liberal Javier Milei.

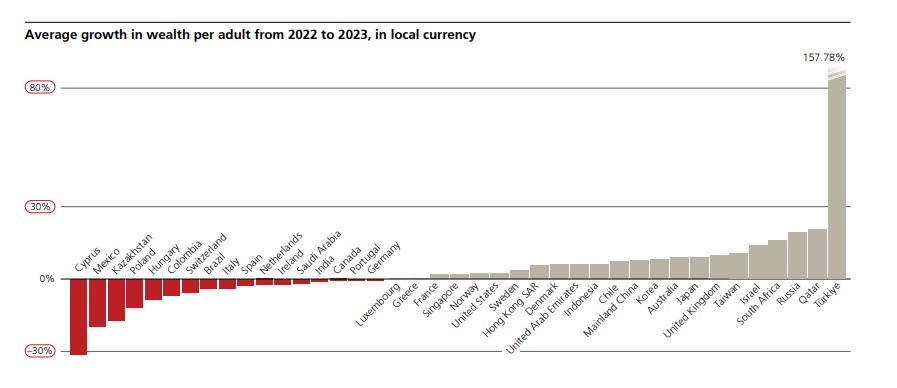

La riqueza de la población mundial se incrementa de forma progresiva. Según revela el último informe publicado por UBS, titulado UBS Global Wealth Report, tras el desplome de 2022, la riqueza ha experimentado un crecimiento del 4,2%. Además, prevé que la movilidad ascendente de la riqueza se acentúe de aquí a 2030 y que, en un horizonte más lejano, surjan señales de transferencia de riqueza horizontal.

En concreto, según el informe, el crecimiento mundial de la riqueza se recuperó en 2023 de la contracción del 3% sufrida el año anterior, atribuida en gran medida al impacto monetario que tuvo la fortaleza del dólar. Sin embargo, el repunte del 4,2% compensó la pérdida de riqueza de 2022, tanto en dólares estadounidenses como en moneda local, gracias al crecimiento en Europa, Oriente Medio y África (EMEA), región que creció un 4,8%, así como en Asia-Pacífico (APAC), donde la riqueza aumentó un 4,4%. Además, al ralentizarse la inflación, el crecimiento real superó al nominal en 2023, con lo que la riqueza mundial ajustada a la inflación creció casi un 8,4%.

“La riqueza crece de forma constante en todo el mundo, aunque a distintas velocidades, con muy pocas excepciones. La proporción de personas con el nivel de riqueza más bajo del mundo se ha reducido desde 2008, mientras que la proporción de personas con cualquier otro nivel de riqueza ha aumentado. El porcentaje de adultos en la franja de riqueza más baja, por debajo de los 10.000 dólares, se redujo casi a la mitad entre 2000 y 2023. La mayoría de estas personas ascendieron a la segunda franja, considerablemente más amplia, situada entre 10.000 y 100.000 dólares, que se duplicó con creces. Y ahora es tres veces más probable que la riqueza supere el millón de dólares”, señalan los autores del informe.

Por otro lado, el documento explica que aunque la desigualdad ha ido en aumento a lo largo de los años en los mercados de rápido crecimiento, ha disminuido en varias economías maduras desarrolladas y, a escala mundial, el número de adultos en el tramo de riqueza más bajo experimenta un descenso constante, mientras que todos los demás registran una expansión constante.

Visión regional

Tal y como indica el informe, esta recuperación de la riqueza está impulsada por Europa, Medio Oriente y África. Según refleja el documento, notablemente, mientras que la caída global de la riqueza en 2022 fue causada principalmente por la fortaleza del dólar estadounidense, el año pasado la riqueza se recuperó por encima de los niveles de 2021, incluso cuando se mide en monedas locales.

Destaca que desde 2008, la riqueza ha crecido más rápido en Asia-Pacífico, aparentemente impulsada por la deuda. “En la región, la riqueza ha crecido más – casi un 177% – desde que publicamos nuestro primer Informe Global de Riqueza hace quince años. Las Américas ocupan el segundo lugar, con casi un 146%, mientras que EMEA se queda muy atrás con apenas un 44%. El crecimiento excepcional de Asia-Pacífico en tanto riqueza financiera como no financiera ha estado, notablemente, acompañado por un significativo aumento de la deuda. La deuda total en esta región ha crecido más de un 192% desde 2008 – más de veinte veces que en EMEA y más de cuatro veces que en las Américas”, señalan.

En el caso de EE.UU., sigue siendo uno de los pocos mercados donde el crecimiento de la riqueza se ha acelerado desde 2010 en comparación con la década anterior. En EE.UU., al igual que en el Reino Unido, la riqueza ha crecido de manera uniforme en todas las categorías de riqueza. “Nuestro análisis muestra que la desigualdad en la riqueza ha disminuido ligeramente en EE.UU. desde 2008; en 2023 albergaba el mayor número de millonarios en dólares estadounidenses”, añaden.

Respecto a América Latina, el crecimiento fue fuerte, pero la desigualdad sigue presente. En concreto, la riqueza promedio por adulto en Brasil ha crecido más de un 375% desde la crisis financiera de 2008, cuando se mide en moneda local. Esto es más del doble del crecimiento de México, de poco más del 150%, y más que el 366% de China continental. Sin embargo, Brasil tiene la tercera tasa más alta de desigualdad de riqueza en nuestra muestra de 56 países, detrás de Rusia y Sudáfrica.

Por último, EMEA disfruta de la mayor riqueza por adulto en términos de dólares estadounidenses, con poco más de 166.000 dólares, seguido de APAC, con un poco más de 156.000 dólares y las Américas, con 146.000. “El crecimiento en la riqueza promedio por adulto desde 2008, expresado en dólares, muestra un panorama diferente: EMEA ocupa el último lugar con un 41%, en comparación con el 110% en las Américas y el 122% en APAC”, explican.

Transferencia y movilidad de la riqueza

Una de las tendencias clave que apunta el informe es que la movilidad de la riqueza ha sido más probable hacia arriba que hacia abajo. “Nuestro análisis de la riqueza de los hogares en los últimos 30 años muestra que una parte sustancial de las personas en nuestros mercados de muestra se mueve entre las franjas de riqueza a lo largo de su vida. En cada banda de riqueza y en cualquier horizonte temporal, es consistentemente más probable que las personas asciendan en la escala de riqueza que desciendan. De hecho, nuestro análisis muestra que aproximadamente una de cada tres personas se mueve a una banda de riqueza superior en el transcurso de una década. Y, aunque los movimientos extremos hacia arriba y hacia abajo en la escala son poco comunes, no son desconocidos. Incluso los saltos desde el fondo hasta la cima son una realidad para una parte de la población. Sin embargo, la probabilidad de volverse más rico tiende a disminuir con el tiempo. Nuestro análisis muestra que cuanto más tiempo les lleva a los adultos ganar apreciablemente en riqueza, más lenta tiende a ser el aumento en los años futuros”, señala el informe.

En este sentido, UBS ha detectado que “una gran transferencia horizontal de riqueza está en marcha”. Según explica el documento, en muchas parejas, uno de los cónyuges es más joven que el otro, y en general, las mujeres sobreviven a los hombres por poco más de cuatro años en promedio, independientemente de la esperanza de vida promedio de una región dada. Esto significa que la herencia intra-generacional a menudo ocurre antes que la transferencia de riqueza inter-generacional.

“Como muestra nuestro análisis, se puede esperar que el cónyuge heredero conserve esta riqueza durante un promedio de cuatro años antes de pasarla a la siguiente generación. Nuestro análisis también muestra que se transferirán 83,5 billones de dólares de riqueza en los próximos 20-25 años. Estimamos que 9 billones de dólares de esta cantidad se transferirán horizontalmente entre cónyuges, la mayoría en las Américas. Más del 10% del total de 83,5 billones es probable que se transfiera a la siguiente generación por parte de mujeres”, apunta en sus conclusiones.

Los millonarios

Otra conclusión relevante es que el número de millonarios está en camino de seguir creciendo. En 2023, los millonarios ya representaban el 1,5% de la población adulta que analizó el UBS. En concreto, Estados Unidos tenía el número más alto, con casi 22 millones de personas (o el 38% del total), mientras que China continental estaba en segundo lugar con poco más de seis millones, aproximadamente el doble del número del Reino Unido, que ocupó el tercer lugar.

“Para 2028, el número de adultos con una riqueza de más de un millón de dólares habrá aumentado en 52 de los 56 mercados de nuestra muestra, según nuestras estimaciones. En al menos un mercado, Taiwán, este aumento podría alcanzar el 50%. Se esperan dos excepciones notables: el Reino Unido y los Países Bajos”, indica el informe en sus conclusiones.

La Comisión Europea ha promulgado los reglamentos delegados que componen el primer paquete de normas técnicas de regulación que desarrollan el Reglamento (UE) 2022/2254,sobre resiliencia operativa digital en el sector financiero, más conocido como DORA, por sus siglas inglesas. Es cierto que las autoridades europeas de supervisión adelantaron el contenido de estas normas en enero de este año, pero según los expertos de finReg360, «con este primer paquete, las autoridades europeas de supervisión cumplen en parte la misión que el reglamento DORA les asignó sobre la preparación de las normas técnicas de regulación necesarias, mientras continúa el trámite del segundo lote».

El reglamento DORA recoge en su articulado que las autoridades europeas de supervisión (AES o ESA, en siglas inglesas) han de desarrollar estas normas en dos lotes, el primero se acaba de promulgar y el segundo sigue su trámite legislativo. Según indican desde finReg360, los reglamentos delegados promulgados del primer paquete son los siguientes, publicados en el Diario Oficial de la Unión Europea el 25-6-2024:

Reglamento Delegado (UE) 2024/1772 de la Comisión, de 13 de marzo de 2024, por el que se completa el Reglamento (UE) 2022/2554 del Parlamento Europeo y del Consejo mediante normas técnicas de regulación que especifican los criterios para la clasificación de los incidentes relacionados con las TIC y las ciberamenazas, establecen umbrales de importancia relativa y especifican la información detallada de las notificaciones de incidentes graves.

Reglamento Delegado (UE) 2024/1773 de la Comisión, de 13 de marzo de 2024, por el que se completa el Reglamento (UE) 2022/2554 del Parlamento Europeo y del Consejo mediante normas técnicas de regulación que especifican el contenido detallado de la política relativa a los acuerdos contractuales sobre el uso de servicios de TIC que sustenten funciones esenciales o importantes prestados por proveedores terceros de servicios de TIC.

Reglamento Delegado (UE) 2024/1774 de la Comisión, de 13 de marzo de 2024, por el que se completa el Reglamento (UE) 2022/2554 del Parlamento Europeo y del Consejo en lo que respecta a las normas técnicas de regulación que especifican las herramientas, métodos, procesos y políticas de gestión del riesgo relacionado con las TIC y el marco simplificado de gestión del riesgo relacionado con las TIC.

«Estos reglamentos entrarán en vigor a los 20 días de su publicación ya que el reglamento DORA entró en vigor el 16-1-2024 y su periodo de aplicación comenzará el 17-1-2025. El segundo paquete de normas de desarrollo sigue su trámite y está previsto que se publique el 17-7-2024. Este segundo lote de normas se refiere a las siguientes materias, notificación de los incidentes graves relacionados con las tecnologías de la información y las comunicaciones (TIC), pruebas de penetración basadas en amenazas, subcontratación de servicios de TIC con funciones esenciales o importantes, supervisión de proveedores de servicios TIC e Incidentes graves relacionados con las TIC», explican.

En lo que llevamos de 2024, el precio del cacao se ha duplicado, encareciendo uno de los mayores placeres que conocemos: el chocolate. En concreto, en abril el precio del cacao en la Bolsa de Nueva York alcanzó su máximo histórico al llegar a los 11.500 dólares por tonelada, para después moderarse y bajar ligeramente los siguientes meses. Y es que tras marcar estas cotas históricas, los precios invirtieron la tendencia y cayeron en un 15%, pero todo apunta a que volverán a dispararse y continuarán creciendo a lo largo del tiempo después de esta corrección.

Los inversores reconocen que esta materia prima agrícola tienen un gran atractivo a largo plazo, pese a la volatilidad que ha vivido su precio, impulsado por los problemas que la sequía y el cambio climático han generado en su producción. Según reconocen desde Bank of Ameria, es probable que la volatilidad de los precios del cacao continúe a corto plazo. La incertidumbre en torno a la oferta y su implicación en los contratos de cacao spot y a futuro es el tema principal de las discusiones que tienen con sus clientes. Se espera, según su último informe, que las cosechas de cacao de 2023/2024* sufran una disminución de entre el 25% y el 30% en África Occidental, región que representa la mitad de la oferta global.

De hecho, la situación ha llevado incluso al gobierno de Costa de Marfil a limitar la entrega de suministros de cacao durante la cosecha intermedia (mayo-julio, aproximadamente el 20% de la producción anual) a empresas con capacidad de molienda local. En este sentido, los analistas de Bank of America consideran que la volatilidad en los precios y en los futuros del cacao continuará hasta finales de agosto, cuando las proyecciones para la cosecha principal de 2024/2025 vuelvan a ser más claras.

La mejor producción de las cosechas se podría traducir en un aumento del precio de productos finales como, por ejemplo, el chocolate. Desde Bank of America tienen la convicción de que las principales marcas de cacao y chocolate aumentarán sus precios en dos dígitos, para compensar la inflación del cacao en esta etapa, considerando un precio futuro del cacao de aproximadamente 6.000 dólares la tonelada para 2025. «Reflejando la inflación del precio del cacao, el impacto del aumento del precio del chocolate en el volumen (elasticidad) y la mezcla (cambio a productos más económicos) será clave. Sin embargo, las actuales oleadas de precios se producen después de dos años de aumentos de precios de dos dígitos, poniendo en cuestión los patrones históricos de elasticidad, especialmente en el mercado estadounidense, que ha sido débil hasta ahora», apunta Bank of America en su informe.

Según los datos de NielsenIQ en EE.UU., las ventas del mercado de chocolate han sido débiles en lo que va del año, con un volumen reducido en aproximadamente un 5% (y un aumento del valor en aproximadamente de un 1%), lo que claramente muestra algunas grietas en el lado de la elasticidad. En opinión de BARN, el principal culpable sigue siendo la estructura del mercado del chocolate en EE.UU., que está sobrerrepresentada en el mercado masivo. La baja representación de las marcas propias y las marcas de valor (4% y 10% del volumen, respectivamente) significa que hay una oferta limitada de productos a bajo precio para evitar que los consumidores «abandonen» la categoría. En Europa Occidental, las ventas del mercado de chocolate han sido resistentes, con un volumen reducido en aproximadamente un -2% (y un aumento del valor en aproximadamente un +8%). La principal fortaleza del mercado europeo, según BARN, es su naturaleza más equilibrada en comparación con EE.UU.

En opinión de Bank of America, uno de los riesgos para BARN es la posibilidad de que algunos de sus clientes reformulen sus recetas para reducir el contenido de cacao, especialmente en el mercado estadounidense, para limitar su propia inflación de costos. Aunque BARN tiene capacidades de reformulación, esto sería un obstáculo para el volumen, ya que canibalizaría las ventas o llevaría a una pérdida neta de ingresos si no lo recuperan.

Como se vio en los resultados del primer semestre de 2024 del grupo, el balance de Barry es muy sensible a los movimientos en los precios del cacao, afectando predominantemente el capital de trabajo a través de la llamada de margen de sus futuros cortos de cacao (reflejando el acuerdo de compra a futuro). Aunque la presión sobre el flujo de caja libre será intensa en FY24 (BofAe: CHF -1.4bn), según el informe BARN tiene la liquidez necesaria para enfrentarlo con: 1) bonos de CHF 700 millones emitidos el 10 de junio; 2) bonos de CHF 730 millones emitidos el 5 de mayo de 2024; 3) un RCF de CHF 500 millones disponible; y 4) aproximadamente CHF 430 millones en efectivo disponible en los resultados del primer semestre de 2024.

Aunque puede llevar tiempo reequilibrar la oferta y la demanda de cacao, esto ocurrirá en algún momento, según el informe. Más allá de la positiva elasticidad del volumen en la categoría de chocolate que resultará de un entorno deflacionario, en nuestra opinión, lo positivo clave para Lindt será su capacidad para retener los aumentos de precios, lo que implicará un viento a favor para el margen bruto, que probablemente se traduzca en un mayor gasto en publicidad y promoción para seguir nutriendo el valor de la marca. Por el contrario, desde Bank of America estiman que el impacto será menos beneficioso para BARN más allá de la positiva elasticidad de la categoría, ya que los precios disminuirán matemáticamente para ellos considerando la estructura del modelo «cost-plus».

México vive un momento importante en su papel como protagonista de la economía regional. Esta posición le podría impulsar para ser incluso uno de los grandes protagonistas de la economía mundial o incluso ser la estrella de la próxima década, según concluye el análisis sobre el país elaborado por el grupo español MUTUACTIVOS.

La clave del cambio positivo para la economía mexicana está en las dos grandes potencias globales, Estados Unidos, vecino de México, y China, la segunda mayor economía del planeta.

Estas potencias se han enfrascado durante los últimos años en una guerra comercial que ya tiene consecuencias globales positivas y negativas, y todo indica que México ha recibido y recibirá mayores beneficios que daños en los siguientes años, no solamente por su cercanía geográfica sino por algunos otros indicadores económicos y demográficos que le favorecen, señalaron.

La guerra arancelaria para contener la «invasión china» al mayor mercado de consumo del planeta, iniciada con el expresidente Donald Trump y mantenida y profundizada con Joe Biden, ha provocado la reorientación de miles de millones de dólares hacia destinos más amigables para los capitales. México, indican desde MUTUACTIVOS, es uno de los sitios ideales.

En la industria automotriz se refleja con claridad contundente lo que sucede. «Los autos eléctricos son una de las grandes apuesta de China para mantener su hegemonía industrial durante las próximas décadas; sin embargo, ahora con un arancel del 100%, su comercialización en Estados Unidos será prácticamente imposible y es bastante probable que la Unión Europea siga los mismos pasos», señala el análisis de la firma.

Debido a que los aranceles solamente afectan a los productos fabricados en China, la estrategia de las empresas del país asiático ha cambiado. Las empresas buscan nuevos mercados que les permitan evadir todos los riesgos geopolíticos que en los últimos años arrastra el gigante asiático, y que además les proporcionen un acceso preferente a grandes mercados. Aquí, destaca un país por sobre casi todos: México.

¿Qué ofrece México?

México tiene un PIB de alrededor de 1,5 billones de dólares y una población de casi 130 millones de personas y es la segunda mayor economía latinoamericana, solamente por detrás de Brasil. Con todo, el país tiene una ventaja que caso nadie tiene: comparte 3.000 kilómetros de frontera con Estados Unidos, el corazón del comercio y el capitalismo mundial.

Hasta ahora, el país se había visto completamente incapaz de aprovechar esta ventaja, pero todo indica que las cosas están cambiando, según MUTUACTIVOS.

Por ejemplo, en 2023 el país alcanzó un récord de Inversión Extranjera Directa, con poco más de 36.000 millones de dólares, de lo que se calcula que la mitad fue a parar al sector industrial. Esto refleja la llegada de industrias al país para producir y dar el gran salto al mercado de consumo más importante del planeta.

La posición geográfica de México no es cualquier cosa. Las empresas ven grande ventajas que van desde la reducción a casi cero de los traslados globales de mercancías, el peligro de los ataques de piratas en los mares y, desde luego, la posibilidad de conflictos que corten o interrumpan las cadenas de suministro pasando por los riesgos climáticos. Todo eso disminuye con la producción a las puertas del mercado objetivo.

El avance de México en el tablero mundial del comercio no solamente es una realidad sino que además parece incontenible, según la firma, el año pasado ya superó a China como el principal socio comercial de Estados Unidos, un cambio vertiginoso que igualmente se refleja en el sector automotriz, convertido hoy en un actor estelar para la economía latinoamericana.

Pero el impulso del sector automotriz mexicano tiene otra particularidad que no pasa desapercibida: actualmente más de diez fabricantes chinos anunciaron planes para ubicarse en este país, o incluso ya están presentes, sin olvidar la presencia de Tesla en algún futuro cercano, la fábrica de automóviles eléctricos del magnate Elon Musk.

«El incremento en las inversiones y el papel del país en el comercio mundial traerá consigo una nueva clase media que estimulará la demanda interna, considera que en este momento México está en una fase similar a la de China registrada entre los años 2014 y 2015», comenta Penglan Zhao, socio de BAI Capital, en declaraciones recogidas por MUTUACTIVOS.

Una muestra de lo anterior es el desempeño del comercio electrónico, en donde los chinos también han arribado desde hace algunos meses con una fuerza inusitada al país. Shein y Timu son la punta de lanza empresarial de este sector en el país azteca, aprovechando el repunte de la clase media con buenos ingresos y perspectivas favorables.

El análisis apuesta a que, dentro de cinco años aproximadamente, México sea una sociedad digital y mucho más avanzada de lo que podamos imaginarnos.

Remar contra la historia

No obstante el futuro brillante que se augura para México basado en las condiciones favorables determinadas por la geopolítica, el análisis elaborado por MUTUACTIVOS también alerta sobre el riesgo de lanzar las campanas al vuelo y señala que todo lo anterior todavía no lleva a una certeza sobre si el país latinoamericano lo logrará esta vez.

La historia del país está plagada de muchas oportunidades desperdiciadas para dar el gran salto en su economía. En esta ocasión, los retos y obstáculos que debe superar también están presentes, empezando por el lastre de la corrupción y la inseguridad, que no se ve cómo puedan disminuir bajo las condiciones actuales de gobernabilidad.

No se trata de problemas menores: por ejemplo, los costos de seguridad asociados al transporte de mercancía pueden llegar a representar hasta el 60% de los costos para las empresas, una tarifa demasiado elevada, casi imposible de pagar para muchas de ellas.

LinkedInRicardo Payet, Head of Products de Inteligo

Hay una nueva cara en el equipo de gestión de activos de Inteligo y estará a cargo del área de productos. Se trata de Ricardo Payet, que anunció su nombramiento a través de su perfil profesional de LinkedIn.

El ejecutivo tomó un nuevo rol en la compañía, convirtiéndose en Head of Productse incorporándose al equipo de Asset Management. “Me siento muy entusiasmado con los nuevos retos y agradecido por la oportunidad de seguir creciendo”, escribió en la red social.

Con esto, Payet continúa su trayectoria dentro de la casa de inversiones peruana, donde empezó a trabajar a fines de 2018 como ejecutivo de Distribución y Trading. Durante los últimos dos años, el profesional se desempeñó como jefe de Distribución de la firma, donde estuvo a cargo de la distribución de fondos mutuos internacionales, vehículos propios de Inteligo, notas y productos estructurados.

El ejecutivo suma 15 años de trayectoria en la industria financiera. Anteriormente, ocupó los cargos de Investment & Treasury Head en Chubb Seguros Perú, asociado de Sales & Trading de renta fija institucional en Scotiabank, analista de Tesorería y trader de Money Market y FX en Banco Ripley y analista de inversiones en Seguros SURA.

Estudió economía en la Universidad de Lima y obtuvo su MBA en la escuela de negocios Centrum PUCP, ligada a la Pontificia Universidad Católica del Perú.

En lo que va de 2024, la deuda de los mercados emergentes (“ME”) en moneda local ha generado un rendimiento negativo; sin embargo, esto debe verse en el contexto del entorno más amplio de tipos de interés y divisas que ha prevalecido, dice un informe de Colchester al que accedió Funds Society.

Una simple comparación del índice estándar para la deuda de los mercados emergentes en moneda local (el JP Morgan GBI-EM Global Diversified) con el índice FTSE World Government Bond de deuda gubernamental con grado de inversión muestra que la deuda de los mercados emergentes en moneda local no ha tenido un desempeño inferior en términos relativos.

También vale la pena considerar la composición del rendimiento de la deuda de los mercados emergentes en moneda local, que puede descomponerse en el rendimiento de los propios mercados de bonos en moneda local, y el impacto del cambio en los tipos de cambio. Esta descomposición demuestra que el rendimiento negativo hasta ahora en 2024 se debe enteramente a la debilidad de los tipos de cambio.

El rendimiento del índice JP Morgan GBI-EM Global Diversified en términos de moneda local es positivo hasta la fecha, mientras que el rendimiento en términos de cobertura en USD es un razonable 0,74%. Esto muestra que las monedas de los mercados emergentes han caído en promedio frente al dólar estadounidense, que ha ganado frente a la mayoría de las monedas durante el período.

Perspectivas para la clase de activo

En términos de las perspectivas para la clase de activos, analizamos los dos factores de rentabilidad por separado, es decir, el componente del tipo de cambio y el rendimiento del bono subyacente (que a su vez puede descomponerse en el rendimiento del precio y el rendimiento del interés). Un análisis de Colchester realizado anteriormente muestra con bastante claridad que un contexto de un dólar estadounidense en alza tiende a ser un entorno difícil para la deuda de los mercados emergentes en moneda local y, a la inversa, un dólar estadounidense debilitado, como era de esperar, tiende a coincidir con rendimientos relativamente altos de la clase de activos.

El ciclo del dólar estadounidense

Históricamente, la dirección del dólar estadounidense ha estado estrechamente vinculada con el desempeño de los activos de los mercados emergentes. Cuando el dólar se fortalece, esto a menudo coincide con un endurecimiento de las condiciones financieras globales que ejerce presión sobre aquellas economías emergentes con balances más débiles, déficits en cuenta corriente o dependientes del capital extranjero. También suele provocar debilidad monetaria entre las monedas de los mercados emergentes, lo que ejerce una presión al alza sobre la inflación de los mercados emergentes y provoca un deterioro de la calidad crediticia. Este mecanismo también se desarrolla en diversos grados en el mundo de los mercados desarrollados.

En las últimas dos décadas se han visto dos ciclos distintos del dólar estadounidense: (i) la depreciación en los primeros siete u ocho años de este siglo, y (ii) la importante apreciación que tuvo lugar entre 2011 y 2022 (aunque se extendió hacia arriba). La tendencia del dólar sí experimentó períodos de debilidad en 2017 y 2020). El dólar también pasó por un período de consolidación entre 2008 y 2011. Estos tres períodos se pueden ver en el Gráfico 1 a continuación.

Al observar los respectivos rendimientos en dólares estadounidenses de las clases de bonos de mercados emergentes en moneda local y fuerte durante estos períodos, no sorprende que resulte evidente que están altamente correlacionados con la dirección del dólar (Tabla 2). El índice de moneda fuerte tuvo un desempeño superior al índice local cuando el dólar se fortaleció y un desempeño inferior cuando se debilitó. En términos absolutos, la deuda en moneda local produjo rentabilidades positivas atractivas tanto en los períodos de debilidad como de consolidación del USD, aunque tuvo un desempeño pobre en el período de fortaleza del USD.

Hay otros elementos en esto, como la inflación global generalizada de 2021/22, pero, no obstante, lo que el gráfico 2 a continuación demuestra es una relación estadísticamente significativa entre los movimientos del dólar estadounidense y el rendimiento del índice de deuda de los mercados emergentes en moneda local. De cara al futuro, esto plantea la cuestión de cuál será la probable tendencia del dólar estadounidense.

Como piedra angular de nuestro marco de valoración de divisas, «creemos que el tipo de cambio real proporciona una métrica útil para evaluar el valor relativo de las monedas a mediano plazo. Nuestra evaluación actual del valor real del dólar estadounidense sugiere que puede haber alcanzado su punto máximo hacia finales de 2022 y puede estar al comienzo de otro ciclo de depreciación del dólar, similar al observado en la década de 2000», dicen los expertos de la firma.

Colchester estima que el dólar alcanzó una sobrevaluación en términos reales cercana al 30% frente a una canasta igualmente ponderada de cinco monedas importantes del mundo desarrollado a fines de 2022. Si bien el dólar se debilitó un poco a partir de ese momento, se ha fortalecido si lo analizamos detenidamente. los primeros seis meses de este año, lo que significa que sigue extremadamente sobrevaluado según nuestro análisis del tipo de cambio real. La teoría de la paridad relativa del poder adquisitivo y la evidencia empírica sugieren que es más probable que el dólar estadounidense se debilite que se fortalezca en el mediano y largo plazo.

Los puntos de inflexión son notoriamente difíciles de identificar ex ante en todos los mercados financieros, y tal vez aún más en los mercados de divisas. No obstante, además de la extrema sobrevaluación del tipo de cambio real, hay otros indicios de que es posible que hayamos visto el pico del dólar estadounidense en este ciclo. Por un lado, el diferencial de tasas de interés entre Estados Unidos y otras economías importantes ya no se está ampliando. El crecimiento del dinero en sentido amplio (M2) en Estados Unidos sigue siendo moderado, lo que nos sugiere que, en ausencia de un shock de precios de las materias primas, las presiones inflacionarias no están aumentando. De hecho, es probable que la inflación básica siga disminuyendo gradualmente desde los niveles actuales y los mercados estén contemplando una vez más el momento de posibles recortes de las tasas de interés por parte de la Reserva Federal.

Las perspectivas de Colchester para el dólar estadounidense no se basan en un pronóstico de flexibilización de la política monetaria; de hecho, no hacemos pronósticos de tasas oficiales en absoluto. Sin embargo, creemos firmemente que los tipos de cambio reales son un factor clave de las variaciones de los tipos de cambio a largo plazo, y esto es lo que nos indica que el dólar estadounidense puede estar entrando en un período de depreciación.

Inflación y rendimientos reales en los mercados emergentes

El segundo componente del rendimiento de la deuda de los mercados emergentes en moneda local es obviamente el rendimiento del propio mercado de bonos local. En el marco de Colchester, el rendimiento real prospectivo es un indicador de valor, por lo que debemos considerar las perspectivas de inflación en el universo de los mercados emergentes y el nivel de rendimiento real que se ofrece.

Sin duda, hubo un aumento de la inflación en América Latina y Europa Central en respuesta a las interrupciones de la cadena de suministro posteriores a la pandemia, los estímulos agresivos y los elevados precios de los alimentos y la energía. La experiencia en Asia fue más variada, pero aun así se materializó una presión al alza sobre la inflación en ciertas economías. Sin embargo, cabe destacar que a medida que las presiones inflacionarias globales han disminuido, la inflación ha disminuido en los mercados emergentes a un ritmo similar, si no más rápido, al observado en algunos mercados desarrollados. Particularmente en América Latina, la inflación ha seguido una clara trayectoria descendente después de alcanzar su punto máximo en 2022 en economías como Brasil, México y Chile.

Este proceso desinflacionario que se está produciendo en muchos de los principales mercados emergentes no sorprende, dado el ritmo y la escala del ajuste de la política monetaria emprendido. Muchos bancos centrales de los mercados emergentes no sólo fueron más conservadores que sus homólogos de los mercados desarrollados en respuesta al shock del Covid, sino que también fueron mucho más agresivos a la hora de endurecer sus políticas ante el deterioro de las perspectivas de inflación. En Brasil y Colombia, por ejemplo, los respectivos bancos centrales comenzaron a aumentar las tasas unos 12 meses antes que la Reserva Federal de Estados Unidos .

A medida que la inflación ha disminuido, varios bancos centrales de los mercados emergentes han comenzado un ciclo de flexibilización, pero, lo que es más importante, las tasas de interés reales siguen siendo relativamente altas. En Brasil, por ejemplo, la última cifra de inflación fue del 3,9%, mientras que la tasa oficial sigue siendo del 10,5%. En Colombia, la inflación es del 7,2% y la tasa de política del 11,25%, y en Hungría el último IPC fue del 4,0% y la tasa de política del 7%. Como las previsiones de inflación de Colchester para la mayoría de los mercados emergentes implican una inflación estable o en descenso, el nivel de rendimiento real prospectivo a lo largo de la curva sigue siendo significativo. Esto hace que esos mercados sean atractivos tanto en términos absolutos como relativos en comparación con sus contrapartes del mundo desarrollado, incluido Estados Unidos.

Evaluación del valor real potencial de la oferta de deuda de mercados emergentes en moneda local

El enfoque de valoración prospectiva del rendimiento real y del tipo de cambio real de Colchester proporciona un marco dentro del cual se pueden evaluar los rendimientos potenciales de la deuda en moneda local a mediano plazo. Tanto las exposiciones a bonos y divisas de referencia como las del programa Colchester se pueden convertir en un rendimiento real potencial multiplicando sus respectivas ponderaciones por el rendimiento real prospectivo y el tipo de cambio real que se ofrece en cada mercado. Esto proporciona una métrica que se puede evaluar a lo largo del tiempo.

El gráfico 4 muestra que el “valor” actual que se ofrece tanto en el índice JP Morgan GBI-EM Global Diversified como en el programa de moneda local de Colchester está cerca de máximos históricos. Los atractivos rendimientos reales potenciales que se ofrecen en el conjunto de oportunidades, combinados con la subvaluación de las monedas de los mercados emergentes frente al dólar estadounidense, constituyen un caso de valoración convincente en relación con la historia. Las perspectivas positivas de inflación, junto con los altos rendimientos nominales que se ofrecen en muchos mercados emergentes, sugieren una posible rentabilidad real de los bonos superior al 3% en el índice de referencia, y algo más cercano al 5% en el programa Colchester. De manera similar, la subvaluación sostenida del tipo de cambio real de las monedas de los mercados emergentes frente al dólar estadounidense de alrededor del 18% en el índice de referencia, y aproximadamente del 22% en las exposiciones cambiarias de Colchester, sugiere otro 3% y 4% respectivamente de valor intrínseco en oferta en el lado de las divisas.

La combinación de ambos sugiere un rendimiento real potencial de alrededor del 7% en el índice de referencia y alrededor del 9% en el programa Colchester. Como destaca el gráfico 4, ambos se comparan favorablemente con un promedio de alrededor del 3% y alrededor del 5%, respectivamente, desde el inicio del programa Colchester en enero de 2009. Se puede realizar un análisis similar en relación con el euro, y surge un panorama similar. El valor de la oferta es algo menor en términos absolutos, dada la infravaloración del euro frente al dólar estadounidense, pero el rendimiento real potencial de la estrategia sigue siendo un saludable 6,4% en términos de euros.

En relación con su historia, esta métrica (ya sea en términos de dólares estadounidenses o euros) sugiere que la clase de activos de deuda en moneda local ofrece actualmente un valor atractivo.

Conclusión

Las perspectivas convincentes de rendimientos reales, una política monetaria prudente, una mayor estabilidad macroeconómica en gran parte del espacio de deuda en moneda local de los mercados emergentes y una subvaluación significativa de la moneda real brindan un contexto positivo para la clase de activos en el futuro. La deuda de los mercados emergentes en moneda local debería tener un buen desempeño en este entorno, particularmente si el dólar estadounidense se mantiene estable o cae. En comparación con su propia historia, la evaluación de Colchester sobre el potencial rendimiento real de la oferta en el espacio de deuda en moneda local es particularmente atractiva en esta coyuntura.

Colchester Global advierte que este artículo no debe considerarse una recomendación ni un consejo de inversión. Para conocer más información y descargos de responsabilidad puede ingresar al siguiente enlace.

La operación global con ETFs sigue incrementándose en medio de la búsqueda de los gestores de fondos para ofrecer mayor rentabilidad a las carteras de sus clientes. ETFGI, una firma de investigación y consultoría que cubre las tendencias en el ecosistema global de ETFs, informó en un comunicado que los ETFs y ETPs criptográficos que cotizan a nivel mundial recaudaron entradas netas de 2.230 millones de dólares durante mayo.

Con la cifra anterior se elevan las entradas netas en dichos instrumentos en lo que va del año a44.500 millones de dólares, muy por arriba de los 135 millones de dólares registrados en salidas netas a esta altura del año pasado.

Las entradas netas en lo que va del año de 44.500 millones de dólares son las más altas registradas: superan la cifra de 3.720 millones de dólares reportada en 2021 y muy por arriba de los 787 millones de dólares del año 2022.

Los ETFs criptográficos y el comercio minorista han aumentado a medida que el bitcoin se acercaba a sus máximos históricos de años previos y alcanzaba nuevas marcas.

El 22 de mayo, concretamente, el IBIT, ETF de BlackRock, registró más de 290 millones de dólares en flujos, según datos de Farside Investors. Esto marcó la entrada más alta en un día para ese mes y la más alta desde el 5 de abril.

La cifra es casi el triple del máximo mensual anterior de 93 millones de dólares el 16 de mayo. Las tenencias totales de IBIT actualmente se ubican en alrededor de 19.000 millones de dólares.

Sin embargo, ETFGI informó que se registran activos de 82.270 millones de dólares invertidos en ETFs y ETPs criptográficos cotizados a nivel mundial a fines de mayo, la cifra es inferior al récord de 84.690 mil millones establecido en marzo de este mismo año.