Nuevo refuerzo en Santander Private Banking. Salomé Bouzas Romero, hasta ahora Portfolio Manager en Amundi, se ha incorporado a la gestora de la entidad de banca privada española, también como gestora de activos.

Según fuentes del mercado, se unirá al equipo liderado por Álvaro Galiñanes Franco, Chief Investment Officer en Santander Private Banking Gestión.

Bouzas ha trabajado durante los dos últimos años en Amundi, donde ha sido gestora en la plataforma de soluciones multiactivo, según su perfil de LinkedIn.

Anteriormente desarrolló su carrera profesional en Tressis, donde trabajó durante casi ocho años, en su último puesto como analista de fondos de inversión y gestión de carteras. Dentro del departamento de inversiones y gestión de carteras, realizó labores de análisis de fondos de inversión para todas las clases de activos, tanto a nivel cuantitativo (uso de herramientas específicas) como cualitativo (integración ESG, entrevistas con gestores, comunicación con representantes de ventas institucionales de las diferentes gestoras), así como análisis macroeconómico (seguimiento de los principales indicadores de las economías más relevantes a nivel global y elaboración de informes) y dando apoyo a banqueros privados en dudas relativas a fondos de inversión mantenidos por sus clientes y confección de propuestas adecuadas a los distintos perfiles de riesgo. También fue miembro del comité de inversiones de la compañía y, como parte del equipo de inversiones, participó en la determinación de la composición de las carteras gestionadas. Además, fue co responsable de las carteras de gestión discrecional ISR de la compañía, y participó en la operativa relacionada con el servicio de gestión discrecional de carteras de fondos de inversión (altas, bajas, traspasos, rebalanceos, solicitudes de liquidez, cambios en la composición de los distintos perfiles), según su perfil de LinkedIn.

En su primera etapa en Tressis, fue asesora financiera en el departamento de gestión de patrimonios, realizando tareas relacionadas con la gestión de carteras de los clientes, reuniones, captación de nuevos clientes, redacción de informes de seguimiento de las carteras, asesoramiento financiero a personas físicas y jurídicas y elaboración de propuestas de planificación financiero-fiscal.

Salomé cuenta con la titulación CFA, tiene el master de Banca y Finanzas por el Centro de Estudios Garrigues y es licenciada en Economía por la Universidade de Santiago de Compostela.

El mundo vive una importante crisis en torno al agua. El cambio climático, entre otros factores, sitúa nuestro acceso a agua limpia y salubre bajo una clara amenaza. Según el informe del World Resources Institute en 2023, el 25% de la población mundial se enfrenta actualmente a un estrés por falta de agua extremadamente alto cada año, consumiendo regularmente casi todo su suministro de agua disponible. Además, al menos el 50 % de la población mundial, unos 4.000 millones de personas, viven actualmente en condiciones de gran estrés hídrico durante al menos un mes al año.

Son cifras preocupantes, pero a veces es difícil darse cuenta de la gravedad del problema hasta que lo experimentas en primera persona. Recientemente tuve oportunidad de visitar la hermosa región de Andalucía y durante una excursión por el interior, descubrimos cómo el embalse malagueño de El Chorro se encontraba al 17% de su capacidad muy por debajo del nivel que cabría esperar en esta época del año. El sur de España atraviesa una importante plurianual, con crecientes restricciones en el uso del agua y el temor cada vez mayor sobre lo que pueda significar para la temporada turística de verano.

Pero España no es, por desgracia, el único país que debe enfrentar este grave problema: la Organización Meteorológica Mundial apunta a que las temperaturas mundiales récord de 2023 exacerbarán las sequías plurianuales en Sudamérica, África y otras zonas del Mediterráneo. Las inundaciones también se han vuelto más frecuentes a medida que el aumento de la temperatura de los océanos provoca tormentas más intensas.

El impacto del cambio climático se ve agravado por el crecimiento demográfico y el rápido ritmo de urbanización, que ejercen una mayor presión sobre nuestras infraestructuras hídricas. Esto también se debe a décadas de inversión insuficiente de los gobiernos en las redes de distribución del agua. En un informe, Global Water Intelligence estima que alrededor del 30% del agua de los sistemas hídricos mundiales se pierde por el envejecimiento de las infraestructuras y el despilfarro, lo que bastaría para abastecer de agua a otros 2.000 millones de personas.

Y los costes económicos de la falta de acceso a agua de calidad son inmediatos, ya que el agua es un recurso fundamental para muchas industrias. La agricultura representa alrededor del 70% del consumo mundial de agua, mientras que la energía hidroeléctrica contribuye generar el 15% de la electricidad mundial. Pero el agua también desempeña un papel clave en la construcción de edificios, la minería y el refinado de recursos y en los sectores tecnológicos, desde la fabricación de los semiconductores utilizados en nuestros aparatos electrónicos hasta la refrigeración de los centros de datos utilizados para alimentar Internet.

Con un agua limpia cada vez más escasa, está claro que tanto las empresas públicas como las privadas deben invertir en soluciones que promuevan una mayor circularidad del agua. El reciclaje y la reutilización deben convertirse en la norma y los gestores de activos deben comprometerse activamente con las empresas en este tema dada su importancia desde las perspectivas medioambiental y financiera.

Pero la escasez de agua no es el único problema: también hay problemas reales en torno a la calidad del agua; por ejemplo, en 2023, sólo el 14% de los ríos del Reino Unido se consideraban en “buen” estado ecológico. Las sustancias alcalinas perfluoradas y polifluoradas (PFAS) se utilizan en multitud de procesos de fabricación y productos, incluidos los envases de plástico. Cuando se liberan en el agua, estas “sustancias químicas perennes” no se descomponen hasta pasados miles de años y se han relacionado con una serie de efectos negativos sobre la biodiversidad y la salud. Apodados el “nuevo amianto”, los gobiernos de todo el mundo están empezando a introducir una normativa más estricta en torno a la depuración de los PFAS en el agua potable, con el consiguiente riesgo de litigios y enormes costes de limpieza para las empresas que no se adhieran a ella.

Los gobiernos y las empresas se están dando cuenta de los crecientes riesgos económicos derivados del estrés hídrico, en un momento en que aumenta la presión política para que aborden la crisis del agua. Muchos países están acelerando sus inversiones en agua. Por ejemplo, en el proyecto de ley del presidente Biden para 2021, que prevé un gasto de 1 billón de dólares en infraestructuras, se han destinado 55.000 millones de dólares a mejorar las envejecidas infraestructuras hidráulicas de Estados Unidos, en un contexto en el que las sequías y las inundaciones son cada vez más frecuentes y graves en todo el país.

Las empresas que aportan soluciones innovadoras para promover una mejor gestión del agua no sólo ofrecen resultados sostenibles positivos, sino que también están bien posicionadas para disfrutar de vientos de cola en su crecimiento gracias al aumento de la inversión pública y privada en infraestructuras y soluciones hídricas. El agua es posiblemente el recurso más infravalorado actualmente: pagamos muy poco por ella, pero el impacto cuando carecemos de ella es inconmensurable. Afortunadamente, el mundo empieza a darse cuenta de ello y a invertir para preservar este preciado recurso.

Tribuna elaborada por Pauline Grange. Gestora de carteras de Renta Variable Global en Columbia Threadneedle.

Pixabay CC0 Public DomainFoto: NakNakNak. ¿Qué está en juego en Europa?

Eiko Sievert y Tom Giudice, analistas especializados en países soberanos y del sector público de Scope Ratings, consideran que la UE necesita mercados de capitales más profundos y financiación adicional para las inversiones necesarias a fin de reforzar la seguridad, la defensa y la independencia estratégica de Europa al tiempo que mejora su competitividad. Según su visión, la creciente fragmentación política complica la tarea.

“La emisión de deuda pendiente de la UE (AAA/estable) se multiplicará por diez hasta alcanzar casi el billón de euros a finales de 2026, frente a la cifra de menos de 100.000 millones de euros en 2019. Ello refleja el apoyo financiero de toda la UE en respuesta a las recientes crisis, que se tradujo en la creación de un nuevo y sólido marco de financiación», explican.

Sin embargo, según Eiko y Tom, se necesitan fondos públicos adicionales para reducir el gran déficit de inversión de la UE, que ronda los 500.000 millones de euros anuales. Para colmar esta brecha, los analistas explican que será necesaria la inversión tanto pública como privada, incluidas las asociaciones público-privadas a gran escala, la futura emisión de deuda común de la UE y la movilización directa de capital privado.

«A raíz de la creciente influencia de los partidos de extrema derecha en el Parlamento Europeo y en los parlamentos nacionales de los Estados miembros, supondrá un reto para cumplir la tarea de inversión a la que se enfrenta la Comisión Europea en los próximos cinco años. Por lo tanto, consideran que acelerar el progreso de la Unión de Mercados de Capitales (UMC) será una prioridad clave para conseguir movilizar la financiación del sector privado.

“Aunque tras las últimas elecciones los partidos de extrema derecha han aumentado su presencia en el Parlamento Europeo, es poco probable que entorpezcan la elaboración de las políticas generales. Sin embargo, dado que los jefes de Estado dirigen las principales prioridades políticas y la orientación general de las políticas en el Consejo Europeo, la creciente influencia de las opiniones políticas de extrema derecha en muchos gobiernos nacionales podría ralentizar los avances en algunos ámbitos políticos, como la transición ecológica», apuntan en su análisis.

En este sentido, recuerdan que la mayoría de los países miembros que son contribuyentes netos al presupuesto a medio plazo de la UE, que también suelen ser los países soberanos con mejores ratings, han experimentado un giro político hacia la derecha en los últimos años. «Esta tendencia puede limitar la voluntad de los políticos europeos de ponerse de acuerdo para establecer futuros instrumentos de deuda e inversiones comunes», matizan.

La decisión del presidente francés, Emmanuel Macron, de convocar elecciones parlamentarias anticipadas tras el aumento del apoyo a los partidos de extrema derecha en las elecciones europeas, pone de relieve la creciente fragmentación política, que aumenta aún más la incertidumbre sobre la capacidad de los gobiernos para abordar eficazmente los crecientes retos fiscales.

“Varios Estados miembros afrontan elevadas cargas fiscales, con ratios deuda/PIB que a finales de 2024 superarán el 100% en Grecia (155%), Italia (140%), Francia (112%), Bélgica (106%) y España (105%), limitando inversiones estratégicamente importantes en la UE. Así pues, la consolidación fiscal sigue siendo crucial, pero puede dar lugar a una menor inversión pública. Con arreglo al marco fiscal revisado de la UE, podrían anunciarse procedimientos de déficit excesivo para unos 11 países, entre ellos Italia, Francia, Bélgica y España. La aplicación de la posterior reforma fiscal será fundamental, ya que el incumplimiento de los objetivos a medio plazo podría descalificar a los países de otros mecanismos de apoyo a la crisis, como el Instrumento de Protección de la Transmisión del BCE», añaden.

Dadas las limitaciones fiscales y políticas para realizar inversiones públicas adicionales a escala comunitaria y nacional, los analistas prevén que se aceleren los esfuerzos para mejorar la UMC. «Se trata de una medida necesaria para reducir el déficit de inversión de la UE, ya que la mayor parte de la financiación deberá proceder del sector privado. Sin embargo, hasta la fecha, la utilización de los mercados de capitales por parte de las empresas y los hogares está muy por detrás de la de otras grandes economías, lo que pone de relieve el reto que tenemos por delante», insisten.

Por último, según su visión, las empresas de la UE siguen dependiendo en gran medida de la financiación bancaria y, en los últimos tres años, sólo han obtenido de los mercados de capitales el 10,7% del total de sus nuevas necesidades de financiación.

Y aclaran que aunque hay claras diferencias entre los Estados miembros, con un porcentaje mayor en Francia (17%) que en Alemania (9%), la UE en general está por detrás de países que se benefician de mercados de capitales más profundos, como el Reino Unido y EE.UU., donde más de una cuarta parte de la financiación empresarial procede de la emisión de bonos o acciones.

Además, destacan que los hogares de la UE también tienen una parte baja de sus ahorros invertidos en los mercados de capitales, equivalente a alrededor del 90% del PIB, aunque hay excepciones como Dinamarca (187%) y los Países Bajos (174%). “Esta proporción es muy inferior a la del Reino Unido (182%), donde los hogares invierten mucho en seguros y pensiones, y muy inferior a la de Estados Unidos (311%), donde los hogares suelen tener menos efectivo y una gran proporción de sus activos financieros en acciones cotizadas y fondos de inversión. La UE ha mostrado un historial más alentador en financiación verde. El fuerte compromiso de los últimos años con la transición verde se refleja en su liderazgo en la emisión de bonos ESG como porcentaje de la emisión total, tanto a nivel de la UE como de cada Estado miembro. Aunque es probable que se haga más hincapié en apoyar la independencia energética de la UE y otras prioridades estratégicas, esperamos que continúe la fuerte emisión de bonos verdes en la UE», concluyen los analistas de Scope Ratings.

Foto cedidaFoto cortesía de Janus Henderson Investors

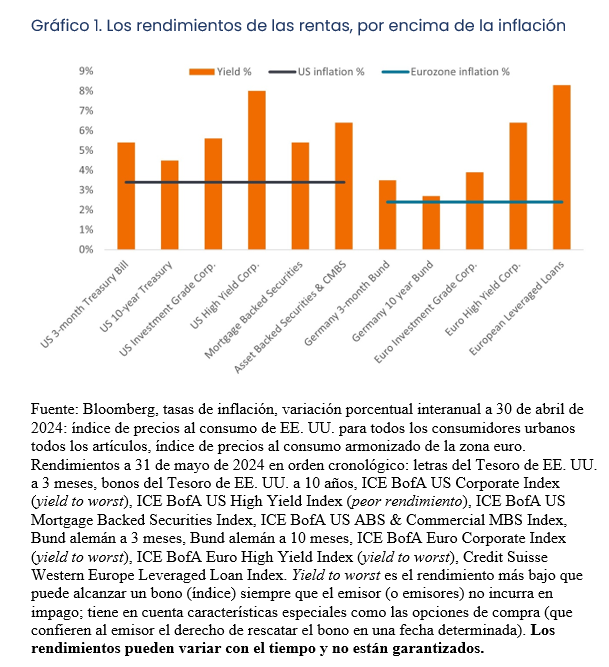

Los mercados de renta fija se han obsesionado con el calendario de las rebajas de los tipos de interés. Para ello no solo hay que fijarse en los datos económicos y de inflación, sino en los propios responsables políticos. Nadie mira a los bancos centrales por la agudeza de sus previsiones, que ha sido deplorable. En su lugar, los mercados miran a los bancos centrales porque fijan la política.

En lo que supone un claro reconocimiento de su falta de clarividencia, los bancos centrales se han vuelto muy «dependientes de los datos» y reactivos. El problema es que los indicadores clave en los que se fijan ―inflación y empleo― son indicadores rezagados. Esto se ve agravado por el hecho de que sus herramientas políticas también funcionan con un efecto retardado. La persistente inflación ha llevado a los mercados a descartar las rebajas de tipos previstos y se prevé que la Reserva Federal de EE. UU. (Fed) aplique una o dos rebajas de tipos este año, frente a las seis o siete de principios de año.1 Este enfoque constituye una receta para cometer un error en la política si la inflación no se comporta en los próximos meses.

La conclusión del retraso de las rebajas de tipos ha sido una mayor oportunidad para los inversores en renta fija de asegurarse unos rendimientos atractivos. A los inversores se les está remunerando por esperar a que se produzcan rebajas de tipos.

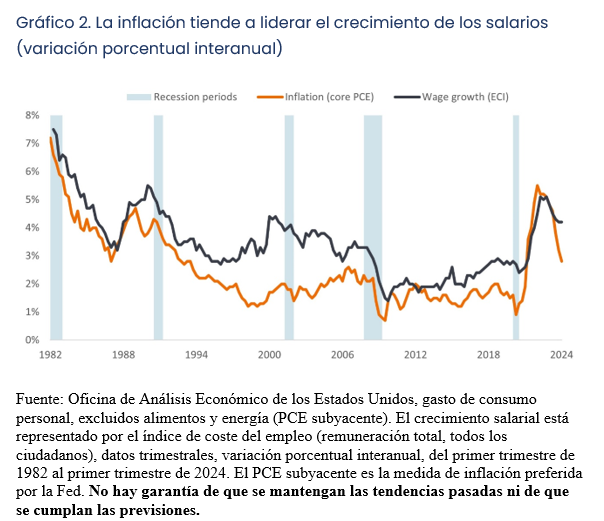

El freno a la bajada de tipos en Estados Unidos se debe a la inflación. Ya se trate de billetes de avión, seguros de automóviles o alquileres, ha habido muchas razones por las que el descenso de la inflación se ha estancado. En contabilidad, llega un momento en que una empresa utiliza el término «partidas excepcionales» con demasiada frecuencia y los inversores se vuelven escépticos sobre la solidez de los beneficios de una empresa. ¿Debería aplicarse un cinismo similar a la Fed y a su lucha contra la inflación?

Creemos que no. En primer lugar, el estancamiento se ha producido en todos los artículos, incluyendo incluye los volátiles precios de alimentos y energía. La inflación subyacente mantiene una tendencia a la baja. En segundo lugar, la inflación no se mueve en línea recta, por lo que debemos esperar volatilidad ocasional. En tercer lugar, los datos de inflación son conocidos por sus atrasos y, en los niveles actuales, no están muy lejos del objetivo de la Fed. De hecho, si EE.UU. informara de la inflación utilizando el dato del índice armonizado de precios al consumo (como es habitual en Europa), la inflación estadounidense se situaría en el 2,4%.2 Además, las expectativas de inflación entre los consumidores siguen bien ancladas en torno al 3% para el próximo año, tanto en EE. UU. como en la zona euro.3

Las demandas salariales también se están moderando en la mayoría de las economías. El análisis sugiere que el crecimiento salarial tiende a ser un síntoma de la inflación más que su causa.4 Por tanto, es probable que el descenso de la inflación acentúe la tendencia a la baja de las demandas salariales. Puede que se requiera paciencia durante unos meses más, pero la tendencia se mantiene intacta.

Mientras que este verano se celebra la Eurocopa de fútbol de la UEFA 2024, uno se acuerda de algunas investigaciones sobre porteros y tandas de penaltis. Los porteros tienen tendencia a lanzarse en una dirección concreta para detener un penalti, cuando realmente pararían más penaltis si simplemente se quedaran en el centro de la portería.Esto se debe a que los porteros se sienten peor cuando se les marca un gol tras la inacción (quedarse en el centro) que tras la acción (saltar a un lado u otro). 5 Los responsables de los bancos centrales pueden estar pensando que, si la economía está creciendo modestamente, los mercados laborales gozan de buena salud y la inflación está contenida, ¿por qué no quedarse quietos? Al fin y al cabo, se arriesgan a una mayor pérdida de reputación si permiten que aumente la inflación que si provocan debilidad económica o desempleo. Sin embargo, son conscientes de que su política también funciona con retraso, por lo que cuanto más tiempo se mantengan los tipos en los niveles actuales, más aumentará la presión financiera.

Ya hemos visto problemas entre los bancos regionales el año pasado y, más recientemente, entre las empresas con niveles de endeudamiento excesivos. Sin embargo, las tasas de impago por debajo de investment grade solo han aumentado modestamente y se espera que se mantengan en torno al umbral bajo de un solo dígito de entre el 3% y el 5% en Europa y EE. UU. durante el resto de este año. El contexto técnico de los emisores de deuda que encuentran compradores dispuestos ha sido favorable, pero eso se debe en parte a la expectativa de que los tipos serán más bajos el año que viene. Esto anima a los inversores a asegurarse los rendimientos de los bonos emitidos ahora que son relativamente altos, al tiempo que se consuelan con el hecho de que unos tipos más bajos en el futuro deberían ser un apoyo para el telón de fondo económico y empresarial.

Aparte de una gran sorpresa de crecimiento o un shock de inflación, nos cuesta ver que los principales bancos centrales vayan a subir los tipos. El riesgo para los mercados de tipos es que las rebajas de tipos sean menores y más lentas de lo esperado. Por ello, preferimos los mercados europeos a los estadounidenses, donde la economía relativamente más débil de Europa ofrece más visibilidad acerca de una trayectoria de tipos más bajos.

Para muchos activos de renta fija, una trayectoria de bajada de tipos más lenta no es necesariamente mala si viene engendrada por un crecimiento económico fuerte, pero no demasiado fuerte, que favorezca los beneficios y los flujos de caja. Con un contexto económico de crecimiento resistente, aunque moderado, en EE. UU., una reactivación de la economía europea y menos pesimismo respecto a las perspectivas económicas de China, existe la posibilidad de que los diferenciales de crédito se reduzcan aún más. Entre los sectores corporativos, seguimos prefiriendo las empresas con buenos ratios de cobertura de intereses y un fuerte flujo de caja, y apreciamos oportunidades de valor en algunas de las áreas que han estado en desventaja, como activos inmobiliarios.

Sin embargo, reconocemos que los diferenciales de crédito en conjunto están cerca de sus medias históricas, lo que deja poco colchón en caso de que las perspectivas corporativas den un giro a peor. Teniendo esto en cuenta, observamos valor en la diversificación, especialmente hacia la deuda titulizada, como los valores respaldados por hipotecas, los valores respaldados por activos y las obligaciones de préstamos garantizados. En este caso, los prejuicios con respecto a estas clases de activos, combinados con la resaca de la volatilidad de los tipos, han hecho que los diferenciales y los rendimientos ofrecidos parezcan convincentes. Los rendimientos de los sectores titulizados son más atractivos desde el punto de vista histórico y es más probable que no sufran problemas en caso de una desaceleración más grave.

Sería negligente no mencionar la política, dado que en la segunda mitad del año se producirá el acontecimiento definitorio de numerosas elecciones, incluida la de un presidente estadounidense. El elevado riesgo político en la segunda mitad de 2024 debería atraer a los inversores hacia activos tradicionalmente de menor riesgo, como los bonos, que ofrecen cierta protección frente a una desaceleración más pronunciada o una escalada de los riesgos geopolíticos.

En resumen, el relato de que 2024 será un año de relajación de la política monetaria sigue intacto, aunque algunos bancos centrales hayan hecho esperar a los mercados. Las rebajas de tipos ofrecen la posibilidad de obtener plusvalías de la renta fija, pero los inversores no deben pasar por alto la segunda palabra del nombre de esta clase de activos. En estos momentos, hay muchas rentas disponibles.

Tribuna de Jim Cielinski, responsable global de renta fija de Janus Henderson Investors.

Foto cedidaPablo Méndez, gerente de LarrainVial Estrategia

Después de una década trabajando en LarrainVial, Pablo Méndez dio un paso más en su carrera, tomando el mando del equipo de Estrategia, en reemplazo de Gonzalo Silva. Esto luego de que cambios en el multi-family office Alcalá movieran la nómina de la casa de inversiones chilena.

Según informaron a través de una comunicación interna de la firma, el ejecutivo iniciará sus nuevas funciones como gerente de LarrainVial Estrategia a partir del 1 de agosto de este año.

Méndez ha realizado el grueso de su carrera en la firma, llegando en 2013. Actualmente se desempeña como gerente de Portafolios de Inversión en el mismo equipo que pronto pasará a liderar.

Anteriormente, se desempeñó como subgerente de Portafolios de Inversión y analista de Estrategia, según consigna su perfil profesional de LinkedIn.

El ejecutivo también se ha dedicado a la academia, enseñando Teoría de Portafolios como profesor de medio tiempo en la Universidad Diego Portales durante 2021, y cuenta con un máster en Finanzas de la Universidad de Nueva York (NYU).

Méndez reemplazará a Gonzalo Silva, quien a su vez fue trasladado al multi-family office Alcalá, filial de LarrainVial. Esta decisión llegó luego de la salida de René Sepúlveda, quien se dedicará a la asesoría independiente.

CME Group y CF Benchmarks anunciaron este jueves planes para lanzar dos nuevas tasas de referencia de criptomonedas e índices en tiempo real para Ripple XRP (XRP) e Internet Computer (ICP), que serán calculados y publicados diariamente por CF Benchmarks, a partir del 29 de julio.

Estas tasas de referencia e índices no son productos de futuros negociables.

«Estos nuevos índices de referencia están diseñados para proporcionar datos de precios claros y transparentes a una amplia gama de participantes del mercado, lo que les permite valorar con mayor precisión las carteras o crear productos estructurados», dijo Giovanni Vicioso, Jefe Global de Productos de Criptodivisas de CME Group.

Con 24 criptodivisas en nuestro conjunto de Índices de Referencia e Índices en Tiempo Real CME CF, “proporcionaremos datos de precios a través de más del 93% de la capitalización del mercado de criptodivisas invertible, ayudando a los clientes de todo el mundo a gestionar mejor su riesgo», agregó Vicioso.

Al igual que con todos los índices de referencia e índices en tiempo real de CME CF Benchmarks, estos nuevos índices de referencia utilizarán datos de precios de las principales bolsas de criptomonedas y plataformas de negociación que son actualmente bolsas constituyentes del conjunto de índices de referencia e índices en tiempo real de CME CF Benchmark, dice el comunicado.

Cada uno de los nuevos índices de referencia se calculará con datos de precios de un mínimo de dos de las bolsas Bitstamp, Coinbase, Gemini, itBit, Kraken y LMAX Digital.

«CF Benchmarks se enorgullece de seguir apoyando la expansión y maduración de esta clase de activos a medida que los clientes comienzan a distribuir su actividad entre una gama más amplia de criptodivisas», dijo Sui Chung, CEO de CF Benchmarks.

Cada uno de estos nuevos índices de referencia proporcionará el precio en dólares estadounidenses de cada activo digital, publicado una vez al día a las 16:00, hora de Londres, mientras que cada índice en tiempo real respectivo se publicará una vez por segundo, 24 horas al día, 365 días al año.

CC-BY-SA-2.0, FlickrLos Trulli, casitas tradicionales que se encuentran en el Valle d'Itria, Italia

Estuve en Grecia y también en Italia. En Italia, visité Roma, Nápoles, la Costa Amalfitana, la Isla de Capri, Bari, Matera y Alberobello, conocido por sus Trulli, un símbolo de la región de Apulia.

Los Trulli son casitas tradicionales que se encuentran en el Valle d’Itria, en Alberobello, y tienen la particularidad de contar con techos cónicos hechos de piedra. Son lindos, preciosos, pintorescos. Pero, además, tienen una historia detrás. ¿Historia real? ¿Leyenda? ¿Las leyendas son historias reales potenciadas por el boca a boca? ¿La historia real es efectivamente real?

Dejemos esas dudas a un lado y avancemos. Las casitas son divinas. Todo es divino, pero la historia de los Trulli, algo difusa, cuenta que se erigieron en la Edad Media. Su nombre proviene de tholos, una palabra griega que significa “domo” o “cúpula”. En un principio las casas eran completamente de piedra, desde el piso hasta la punta del cono que hoy sirve de techo. Y las casas se levantaban y se tiraban abajo según las necesidades impositivas. ¿Cómo es eso? Paciencia, ya lo cuento.

Las casas se construyeron en seco, es decir, colocando una piedra al lado de otra y una encima de otra, sin ningún tipo de argamasa, barro o sostén más que la piedra misma (una piedra impermeable denominada chiancarelle). Esto le daba a la casa cierta inestabilidad, pero también la posibilidad de ser derribada fácilmente gracias a una bóveda ubicada en el centro, que al extraerse hacía colapsar el edificio. Y eso hacían sus habitantes, mayormente agricultores.

Cuando los impuestos de la época subían, los granjeros derribaban sus casas de piedra al enterarse de la inminente inspección del recaudador. De este modo, eludían el impuesto a los nuevos asentamientos impuesto por el Reino de Nápoles: sin casa, sin bienes, no había nada que pagar. Al menos hasta la siguiente inspección.

En algún punto, ¿es la lógica que aún hoy existe detrás de los trusts irrevocables y discrecionales, no? Sin bienes, no hay nada que pagar…

En fin, retomemos el hilo conductor.

Cuando las visitas del recaudador dejaron de existir, ya en el siglo XIV, las casas, que ya habían adoptado las paredes blancas que vemos hoy, se reconstruyeron con argamasa para lograr mayor estabilidad.

En Alberobello están los Trulli más conocidos, considerados patrimonio de la humanidad por la UNESCO. Un hermoso reconocimiento a casas construidas para satisfacer una demanda que se mantiene hasta el día de hoy: la reducción de impuestos.

Ahora que lo pienso, quizás deberían también declararse patrimonio de la humanidad las propiedades que en el Reino Unido tienen algunas de sus ventanas tapiadas desde la época en que se creó un impuesto sobre las mismas, allá por 1696.

También está el caso de los edificios franceses con tejados inclinados de la mansarda (estilo buhardilla), que también fueron diseñados para proteger a sus ocupantes de ciertos impuestos.

Escribo esto mientras termino este viaje soñado y pienso en la incapacidad de los gobernantes actuales para satisfacer un reclamo que lleva siglos y que es lógico. Pasa en Europa, pasa en América, pasa en cualquier lugar. En algunos lugares se logra, al menos, que la alta presión fiscal no demande tanto esfuerzo fiscal. En la mayoría, lo que ocurre es que sin importar la presión existente, el esfuerzo es desalentador. Y por eso hacemos, de alguna manera, lo que hicieron los habitantes de Alberobello. Ellos, salvando las posibilidades que brinda la evolución, buscaban evitar que el fisco se llevara el fruto de su trabajo. Lo lograban tirando abajo sus propias casas. Hoy, en cambio, lo hacemos estructurando nuestro patrimonio.

Dentro de cuatro meses los electores estadounidenses acudirán a las urnas y, por el momento, las candidaturas están definidas con el republicano Donald Trump, quien busca regresar a la Casa Blanca, y el actual presidente Joe Biden, quien deberá definir si sigue en el proceso luego de que surgieran dudas sobre su candidatura tras el debate del pasado 27 de junio.

En este contexto, los inversores estadounidenses y del mundo están cada vez más enfocados en las diferentes aristas que rodean estas elecciones, y lo que ha sucedido en otros periodos electorales, especialmente con los mercados y sus indicadores. En esa línea, un análisis de Neuberger Berman Group explora lo sucedido durante procesos electorales pasados con el capital privado, en un reporte elaborado por Ralph Eissler, director general y jefe de Investigación de Mercados Privados, y Yiran Wang, asesor en mercados privados.

Entre las conclusiones más importantes del análisis se destaca que, si bien se encontró cierta estacionalidad en el desempeño del capital privado, en promedio –el cuarto trimestre del año ha visto un desempeño más sólido y más distribuciones de fondos de capital privado–, este efecto no parece estar relacionado con el ciclo electoral.

Además, es cierto que hay una evidencia superficial de que el capital privado tiene un desempeño más fuerte bajo presidentes demócratas, pero no resiste un análisis más profundo, ya que tanto la estacionalidad de los rendimientos del capital privado como su carácter cíclico a largo plazo son más atribuible al contexto económico y de mercado en general.

En el contexto de la temporada electoral en Estados Unidos –que probablemente tendrá consecuencias en muchos sentidos–, se concluye que los inversores deberían seguir apostando por seguir sus planes estratégicos de asignación de mercados privados.

Por último, Neuberger Berman Group dice que puede haber inferencias válidas y vientos en contra para ciertos sectores e industrias con base en los resultados de las elecciones de noviembre, pero hay poca evidencia histórica de que ejercerán un efecto predecible sobre el desempeño general del mercado o el atractivo relativo del capital privado como clase de activo.

Un poco de historia

El análisis parte del año 1984 e incluye un total de 10 años electorales y 30 años no electorales. Un primer dato señala que, en promedio, el desempeño o volatilidad del capital privado en los años electorales y no electorales es muy similar, con una tasa de 17,8% contra 17,3% respectivamente. Sin embargo, la volatilidad como tal parece diferir, ya que la desviación estándar anualizada de los rendimientos trimestrales durante los 10 años electorales a partir de 1984 es de 8,36% contra 6,34% en los 30 años sin elecciones.

Eso sí, los analistas señalan que es un dato que no debe ser considerado de gran relevancia, ya que a partir del año 2000 se observa cierta volatilidad excepcional que sube las cifras. Por ejemplo, en el año 2004 el proceso electoral transcurrió sin incidentes en cuanto a rentabilidad del capital privado, igual que en 2012 pese a la crisis de deuda de la Eurozona, lo mismo para 2016, a pesar del inesperado ascenso de Donald Trump como candidato presidencial del Partido Republicano.

En cambio, la volatilidad se asoció con el año 2000, con un auge y una caída históricos en sectores fuertemente representados en el capital privado; en 2008, cuando impactó una de las peores crisis financieras de todos los tiempos; y para 2020, con el inicio de la pandemia global de COVID-19.

Cuarto trimestre, efecto claro, pero…

Otra pregunta que se hacen los analistas que elaboraron el documento es si han afectado las elecciones estadounidenses el desempeño del capital privado en el cuarto trimestre, considerando que dicho proceso se lleva a cabo en el transcurso de ese periodo.

En este caso a primera vista parece haber algo: en cinco de los 10 años (1988, 2000, 2004, 2008 y 2020), los rendimientos del cuarto trimestre se desviaron significativamente del desempeño del resto del año. Sin embargo en tres casos existe una explicación sólida: en el cuarto trimestre de 2000 la burbuja de las puntocom comenzó a desinflarse, en el cuarto trimestre de 2008 se resintieron las consecuencias del colapso de Lehman Brothers y el cuarto trimestre de 2020 se benefició del repunte del impacto del COVID-19.

En el caso de las elecciones de 1988 y 2004, las evidencias sugieren que las elecciones pudieron ejercer un efecto adicional. En otras palabras, hay específicamente un efecto de cuarto trimestre (en lugar de, digamos, un efecto de primer y cuarto trimestre, o un efecto de segundo y cuarto trimestre). Y, lo más importante, ese efecto del cuarto trimestre es claramente visible y de casi exactamente la misma magnitud, tanto en años electorales como en años no electorales.

Por lo tanto, parece haber algo notable en los rendimientos del capital privado del cuarto trimestre, pero evidentemente no tiene relación con las elecciones presidenciales de Estados Unidos. Los analistas señalan que el cuarto trimestre es importante sea o no año electoral.

Efectos en el desempeño de largo plazo

Debido a la naturaleza ilíquida y de largo plazo de las inversiones de capital privado, es necesario también analizar lo sucedido en un horizonte más amplio de tiempo. Los expertos de la firma analizan los 40 años transcurridos a partir de la base que tienen y definen cuatro categorías: gobierno dividido liderado por un presidente demócrata, gobierno unificado dirigido por un presidente demócrata, gobierno dividido liderado por un presidente republicano y gobierno unificado dirigido por un presidente republicano.

A primera vista, no hay una imagen uniforme de si los mercados de valores en general funcionan mejor bajo un régimen dividido o unificado. Sin embargo, los mercados de valores estadounidenses tienden a tener un mejor desempeño bajo presidentes demócratas que bajo presidentes republicanos, a pesar de la opinión generalizada en el sentido de que las políticas republicanas son más favorables a las empresas.

Por ejemplo, se eligieron gobiernos demócratas unificados en 2008 y 2020, durante la crisis financiera mundial y el COVID-19, y los años inmediatamente posteriores de recuperación, 2009 y 2021, registraron un rendimiento anual promedio del 30,0% para el sector privado y un rendimiento anual promedio del 27,6% para el índice S&P 500.

Por su parte, el gobierno republicano unificado coincidió con ganancias más positivas en los mercados de valores que un gobierno dividido bajo un presidente republicano. Bajo presidentes demócratas, los mercados tuvieron un mejor desempeño, en promedio, cuando el gobierno estaba dividido. En conjunto, los mercados parecen haber preferido levemente los gobiernos unificados.

De todos modos, destacaron que, en última instancia, si bien los políticos de todas las tendencias pueden merecer algo de crédito por apoyar o al menos no descarrilar los ciclos económicos, es el contexto económico y de mercado el que determina el desempeño de la inversión, más que quién dirige el gobierno o si son gobiernos unificados o divididos.

La Sociedad Internacional de Seguros (IIS) ha publicado los resultados de su Encuesta Global de Prioridades 2024 en donde dice que por primera vez, la inteligencia artificial (IA) ha emergido como la principal prioridad en Tecnología e Innovación, con más de la mitad de los encuestados destacando su importancia, un aumento significativo en comparación con años anteriores.

A pesar del potencial de la IA para mejorar la eficiencia operativa, más de un tercio de los ejecutivos informan que sus empresas no están preparadas para su rápido avance destacando que las preocupaciones incluyen la “lenta adaptación del sector a los cambios tecnológicos y la necesidad de una amplia reeducación debido a una fuerza laboral envejecida”.

La encuesta, distribuida a casi 20.000 ejecutivos de alto nivel en la industria de seguros en todo el mundo, ofrece una visión integral de las principales prioridades del sector. Estas prioridades abarcan categorías Económicas, Políticas y Legales, Sociales y Ambientales, Operacionales, de Tecnología e Innovación, y de Negocios y Financieras.

Por otro lado, el cambio climático sigue dominando la agenda Social y Ambiental, con un 60% de los ejecutivos de la industria dándole prioridad en 2024.

La creciente frecuencia y severidad de los desastres naturales plantean desafíos significativos, incluyendo dificultades para predecir pérdidas futuras y costos crecientes que podrían desestabilizar a las aseguradoras, los gobiernos y los consumidores. Estos riesgos se ven agravados por el hecho de que una cuarta parte de los encuestados sienten que sus empresas no están preparadas para abordar este problema en 2024, agrega el estudio.

En cuanto a las preocupaciones económicas, la inflación sigue siendo el tema más prioritario por tercer año consecutivo, aunque los temores de recesión han disminuido desde su punto máximo en 2022.

La ciberseguridad sigue siendo una preocupación crítica, con los ejecutivos destacando la necesidad de una protección robusta contra las emergentes amenazas cibernéticas relacionadas con la IA.

La encuesta también explora las oportunidades de crecimiento, revelando que la innovación de productos es el enfoque principal para dos tercios de los ejecutivos.

La mayoría de los encuestados planean dirigirse a nuevos segmentos de clientes o a segmentos desatendidos, mientras que más de la mitad aspiran a mejorar la confianza y el compromiso del consumidor. De manera alentadora, casi todos los encuestados se sienten preparados para perseguir estas estrategias de crecimiento.

La Encuesta Global de Prioridades informará las discusiones en el Foro Global de Seguros 2024, que se llevará a cabo del 17 al 19 de noviembre en el Hyatt Regency Miami.

¿Cómo retomar la ruta del crecimiento? Una pregunta frecuente en Chile, que LarrainVial Asset Management, una de las principales casas de inversión del país andino, puso al centro de la última versión de su seminario anual. Para esto, la instancia –que celebra los 90 años de la fundación de la casa de inversiones– entregó una variedad de perspectivas, incluyendo reflexiones sobre la economía, la sociedad y la cultura en el país.

Tras unas palabras de bienvenida de Ladislao Larraín, el gerente general de la gestora, y una introducción de José Manuel Silva, socio y director de inversiones de la firma, el auditorio del hotel W de Santiago recibió a Sergio Urzúa, economista y profesor de la Universidad de Maryland y Clapes UC; María Olivia Recart, economista, ex subsecretaria de Estado en el Ministerio de Hacienda y Presidenta de Comunidad Mujer; y Cristián Warnken, profesor de literatura, escritor y comunicador.

Los tres invitados del evento desgranaron los factores que explican el débil desempeño de la economía chilena en los últimos años y las medidas que se pueden tomar al respecto.

Tiempo perdido

“Hay que apurarse en la búsqueda del tiempo perdido”, advirtió Sergio Urzúa en su presentación, haciendo un llamado a «generar consciencia» sobre la situación de la economía local y la “farra” que el país se ha dado con ella, en su visión.

El deterioro del ímpetu económico del país andino, señaló el economista en su presentación, se dio a partir de 2014 y se trata de “un fenómeno local”, no global. Además, agregó, de la mano se ha visto un “deterioro institucional importante”. Un reflejo de esto, indicó, es la reducción paulatina de la clasificación de riesgo del país.

¿Qué pasó? “La ansiedad es lo que le jugó en contra a Chile”, dijo, con un cambio de mentalidad en la población que llevó a la economía “de jaguar a oso polar”, según la analogía del economista.

Tras variables en particular, aseguró, se constituyen como “reformas tributarias silenciosas”: el gravamen del capital humano, con distintos factores que impactarán al crecimiento potencial; el crimen organizado, que se está constituyendo en una especie de impuesto y equivale alrededor del 5% del PIB; y el “pacto tributario en el living de la casa”, donde la caída de los ingresos reales y el alza del metro cuadrado han llevado a un 35% de las personas entre 25 y 35 a vivir con sus padres o suegros.

Mirando hacia delante, el economista hizo un llamado a “hacer la pérdida”, aceptando el dinamismo económico perdido para poder ver un cambio. Además, Urzúa hizo un llamado a poner el foco en tres factores clave: la inversión, el empleo y la educación.

Hay que actuar ahora, en la visión del economista, comentando que sólo el 5% de los países que han tenido “frenazos” económicos similares al de Chile han logrado revertirlos. “Empecemos a actuar. Pongámonos metas”, indicó.

El problema de la distribución

“Para volver a crecer, tenemos que mejorar la distribución de los ingresos”, dijo María Olivia Recart al tomar el escenario. El tema de la equidad, aseguró, es fundamental para poder conseguir un crecimiento económico sostenible.

En ese sentido, la economista indicó que, si bien es necesario solucionar el problema de la lentitud de los permisos en el país, el empresariado también tiene un rol que jugar. “No tiene sólo que ver con que se destraben las políticas públicas”, comentó, sino que las empresas necesitan tener una visión de largo plazo para prepararse para las “amenazas del futuro”.

Respecto al trabajo, la profesional recalcó que hay una “brecha enorme” en la participación laboral de las mujeres, con trayectorias laborales que se desvían de la de los hombres luego de tener hijos, a raíz de la carga del cuidado de niños. “Tenemos que tener sala cunas universales”, instó la profesional.

Además, agregó, hay un problema de la educación, que va más allá del aparato público. “Nuestros sistemas de formación están en crisis”, indicó la economista, agregando que “es el sistema. No sólo la educación pública”.

Respecto al problema de la productividad en el país, Recart dijo que “hay que empezar desde lo micro e ir a lo macro”. No se trata sólo de modernizar el Estado, comentó, sino que también hay falencias en la gestión empresarial. Especialmente considerando los factores contextuales que están sobre la mesa, como el cambio climático, la inteligencia artificial, la informalidad del mercado laboral y el deterioro de la democracia a nivel mundial.

¿Qué queda por hacer en el corto plazo, entonces? Para Recart, cinco puntos clave son: enfocarse en cosas que afectan directamente a las personas, como la calidad del servicio en empresas y facilidad de trámites; crear valor social; políticas públicas más dinámicas; impactos en grupos específicos; y ver variables de resiliencia, como el uso del agua.

El factor cultural

La diversidad del panel se abrió con la participación del intelectual chileno Cristián Warnken, que reemplazó las presentaciones Powerpoint con una selectiva pila de libros y abrió su presentación con una cita a “La divina comedia” del poeta italiano Dante Alighieri.

El escritor y comunicador tomó como caso ilustrativo las protestas que iniciaron un extenso período de turbulencia política en Chile, conocido localmente como el “estallido social”. “Hay un relajamiento de las elites”, indicó en el evento de LarrainVial, enfatizando en que las elites tienen “responsabilidad” en las convulsiones.

Para el pensador, además de un relajamiento de las “barreras éticas” –con bullados casos de colusión y corrupción, por ejemplo–, la desconexión de las clases sociales imperantes hizo que nadie pudiera prever el advenimiento de las protestas. Y las lecturas fueron disímiles también en la esfera política: mientras la izquierda interpretó el proceso como una demanda de revolución, la derecha eligió negar la existencia del malestar popular.

“Nos quedamos sin relato, nos quedamos sin líderes”, indicó Warnken, agregando que “las crisis no son sólo políticas y económicas”, sino que también espirituales y culturales. En ese sentido, el pensador aseguró que la sociedad chilena está viendo actualmente los efectos de fenómenos como el empobrecimiento en la educación y el deterioro de la cultura cívica.

¿Qué viene ahora? Para el literato, “necesitamos un orden”, pero uno que esté “enmarcado en otro orden”. En esa línea, hizo un llamado a cuidarse del autoritarismo: “No necesitamos un Bukele. Sáquense eso de la cabeza”.