Foto cedidaJesus Belascoain, nuevo representante de Muzinich & Co. en Miami

Muzinich & Co. ha reforzado su presencia en mercado de US Offshore de América Latina con el traslado de Jesús Belascoain Gómez a Miami.

«El mercado offshore es uno de nuestros objetivos clave, ya que buscamos expandir nuestras soluciones de crédito a través de una gama más amplia de canales de distribución. El traslado de Jesús, para estar más cerca de nuestros clientes en la región, muestra nuestro compromiso con este canal mientras seguimos desarrollando y promoviendo nuestra capacidad para crear soluciones basadas en los parámetros de riesgo/recompensa de nuestros clientes», dijo Rafael Ximénez de Embún, Country Manager Iberia y LatAm de la firma.

Belascoain, quecuenta con 20 años de experiencia en servicios financieros, se incorporó a Muzinich en 2015.

En la oficina de Muzinich en Madrid, Belascoain era responsable del desarrollo de negocio de la base de clientes mayoristas e institucionales de la compañía en España, Portugal y LatAm.

«Muzinich ya está considerada como una respetada gestora de crédito corporativo en la región, con una diversa oferta que abarca todo el espectro crediticio. En este nuevo reto, estoy deseando seguir trabajando en las relaciones ya establecidas y crear otras nuevas que pongan de relieve la longevidad de la firma, su experiencia y su gama de productos de crédito en los mercados públicos y privados», comentó Belascoain.

Según BrokerCheck, Belascoain obtuvo sus licencias de Finra en julio de este año.

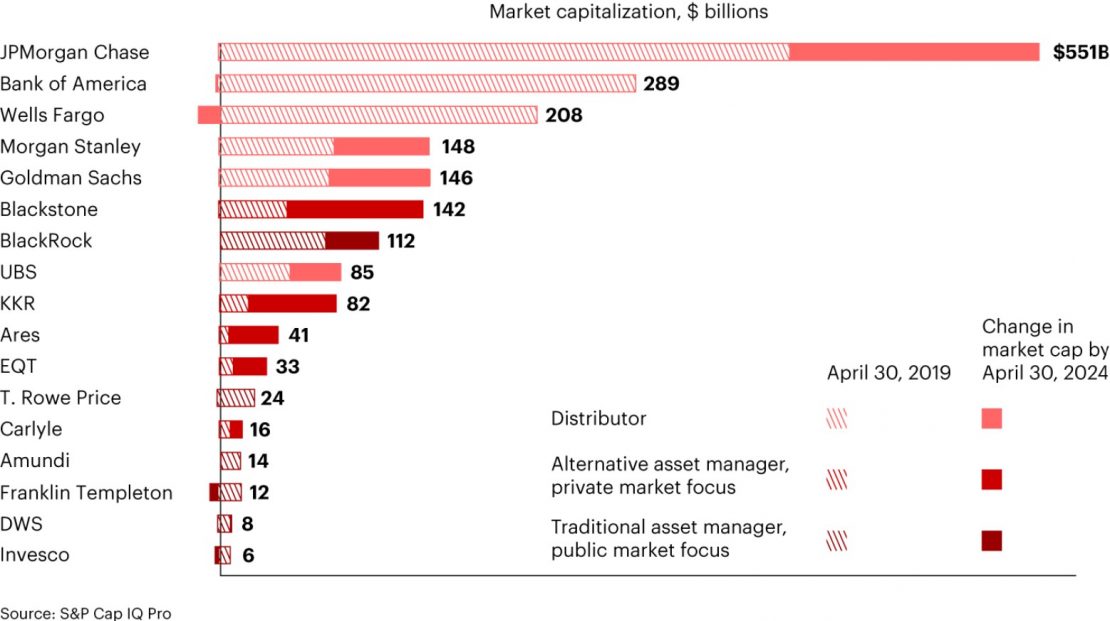

Muchas empresas de gestión de activos y patrimonios han abrazado los mercados privados en los últimos tiempos. Las gestoras que hacen hincapié en el lanzamiento y la distribución de activos y productos alternativos han sido recompensadas por los inversores con una mayor capitalización bursátil que la mayoría de las firmas que se centran en activos cotizados en bolsa (gráfico 1). Aunque los mercados privados no son la única razón de la mayor capitalización bursátil, son una parte importante de la ecuación, según desvela un informe de Bain & Company.

Según destacan desde Preqin, lo relevante del informe de Bain & Compnay es que tras el aumento de la demanda por este tipo de activos, se trata de no morir del éxito. «Las apuestas son altas. La demanda de alternativas está en auge y los inversores, particularmente los nuevos entrantes, están formando nuevas preferencias de marca y producto. Pero no se trata solo de beneficio y crecimiento. Como tituló Bain en su informe, también se trata de ‘evitar el colapso’ «, afirma Grant Murgatroyd, Head of News de Preqin.

Gráfico 1: Las gestoras de activos centradas en los mercados privados han experimentado un fuerte crecimiento en su capitalización bursátil

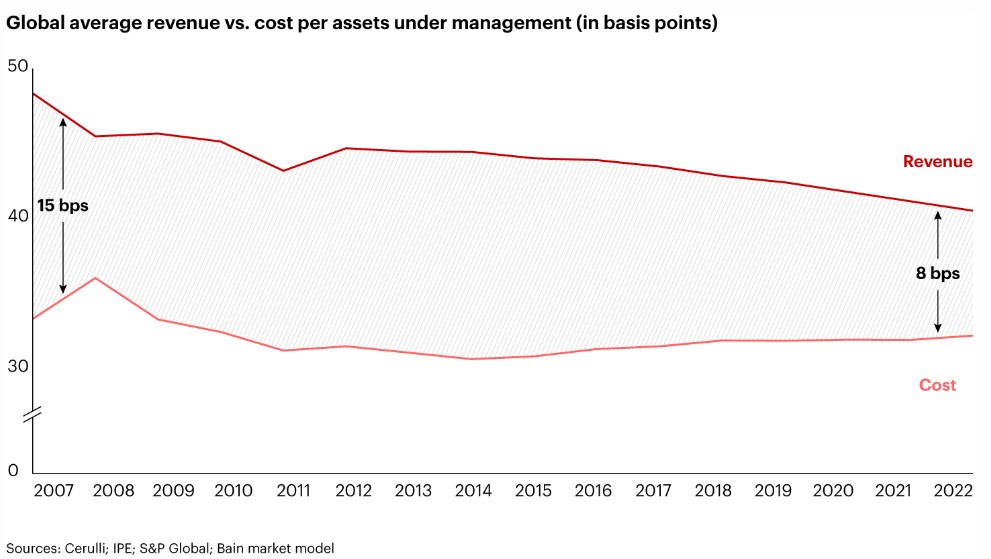

Los mercados privados se han puesto de moda porque los modelos de negocio que han dominado la gestión de activos durante años están casi agotados: los márgenes se han comprimido y el beneficio medio por activos gestionados ha caído de 15 puntos básicos en 2007 a ocho puntos básicos en 2022 (gráfico 2). «Muchas firmas han reducido las comisiones de gestión, lo que provocó que los ingresos medios cayeran un 4% de 2021 a 2022», según la consultora Casey Quirk.

Gráfico 2: La rentabilidad de la gestión de activos ha caído a la mitad

La diferenciación también ha disminuido: Bain & Company apunta que el proveedor de datos eVestment estima una baja dispersión en los rendimientos (1% a 2%), así como en las comisiones (4 a 6 puntos básicos) en las inversiones de renta variable pública entre las empresas de gestión del cuartil superior e inferior. Este descenso ha impulsado a las gestoras a optar por los seguidores beta de bajo coste, y se espera que la cuota de las inversiones pasivas aumente.

En opinión de Preqin, este análisis de Bain muestra cómo las firmas tradicionales con un enfoque en los mercados públicos han mantenido su valor (Amundi) o han perdido terreno (T. Rowe Price, Franklin Templeton, DWS, Invesco). «Los gestores de activos centrados en los mercados privados han experimentado un gran crecimiento. Blackstone, KKR, Ares, EQT y Carlyle han más que duplicado su valor», apuntan.

El atractivo de los mercados privados

En este contexto, empieza a emerger un modelo de negocio prometedor, que hace hincapié en los mercados privados alternativos, pero las firmas de gestión de activos tendrán que desarrollar una serie de nuevas capacidades para afianzarse en este nuevo escenario.

Los activos privados constituyen un mercado mucho mayor que los activos cotizados y ofrecen potencialmente mayores rendimientos, diversificación y, en casos como el inmobiliario, una cobertura contra la inflación. En los últimos años han salido a bolsa menos compañías, y las ofertas públicas iniciales (IPO) a escala mundial descenderán un 45% entre 2021 y 2023 debido al aumento de la regulación y de los costes.

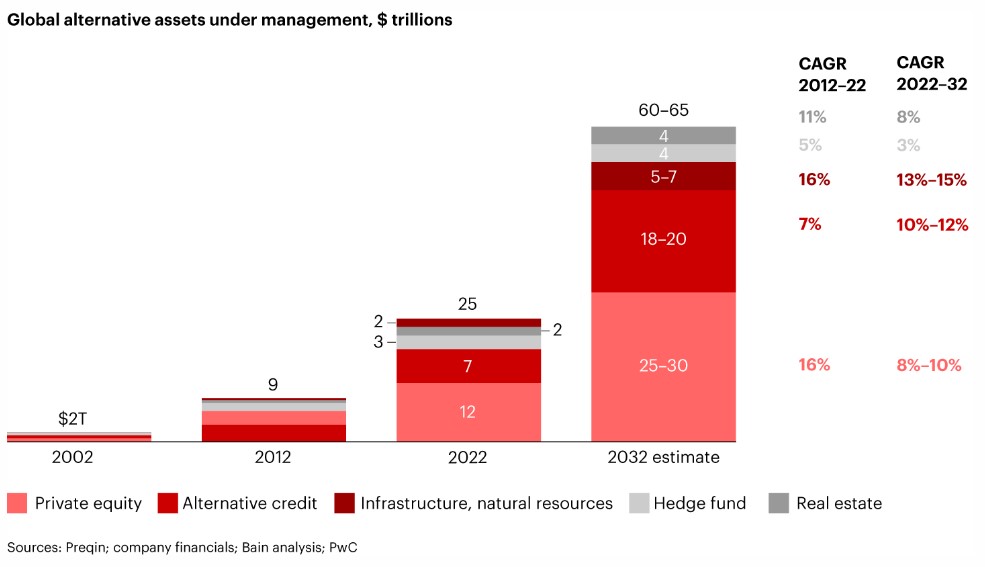

Por el contrario, «estimamos que los activos bajo gestión (AUM) del mercado privado aumentarán a una tasa de crecimiento anual compuesta (CAGR) de entre el 9% y el 10%, por lo que el patrimonio de estos activos alcanzará entre 60 y 65 billones de dólares en 2032, más del doble que el AUM del mercado público (gráfico 3). «Para 2032, esperamos que los activos del mercado privado representen el 30% del total de los activos bajo gestión», aseguran en la firma.

Gráfico 3: Los activos alternativos deberían seguir registrando un fuerte crecimiento

Paralelamente, los ingresos por comisiones de las inversiones en mercados privados, que alcanzaban los 900.000 millones de dólares en 2022, deberían duplicarse hasta alcanzar los dos billones en 2032. «El private equity y el capital riesgo seguirán siendo las categorías más importantes, mientras que el crédito privado y las inversiones en infraestructuras se expandirán de tal manera, que se convertirán en clases de activos de relevancia.

El crédito alternativo ya ha crecido a una CAGR del 7% entre 2012 y 2022 «y esperamos que crezca a una CAGR del 10%-12% para 2032«, asegura el informe de Bain, que considera que este ritmo acelerado «refleja en gran medida que los bancos emiten menos préstamos».

El fuerte crecimiento de las infraestructuras, con una tasa anual media del 16% en la última década, mantendrá un ritmo de entre el 13% y el 15% durante la próxima década como consecuencia de la escasez de fondos públicos a medida que aumenta el déficit público.

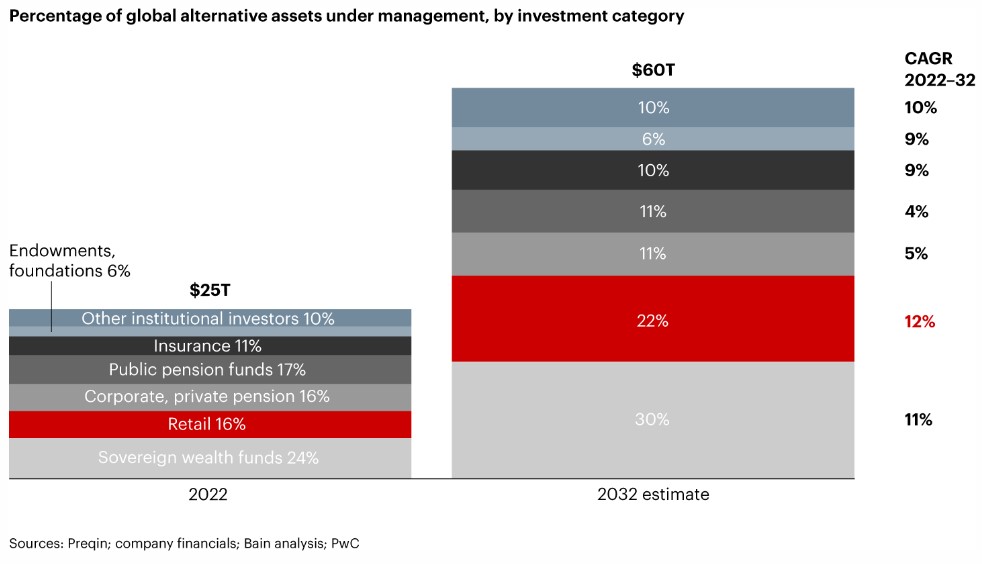

La demanda de los inversores también ha repuntado, y se espera que los institucionales incrementen su asignación a activos alternativos en un 10% anualizado desde 2022 hasta 2032, «lo que hará que los activos bajo gestión alcancen al menos 60 billones de dólares (gráfico 4)».

Los fondos soberanos, los endowments y los fondos de las compañías aseguradoras buscan mayores rendimientos debido a la volatilidad de los mercados públicos y a la disminución de las rentabilidades. Del mismo modo, el aumento de las aportaciones de los inversores minoristas hará que la proporción de activos bajo gestión de este tipo de inversores pase del 16% en 2022 al 22% en 2032, a tenor de los cálculos reflejados en el informe de Bain. «Los particulares se sienten atraídos por el mercado de activos alternativos ante la perspectiva de diversificación y mayores rendimientos, y están dispuestos a tolerar una menor liquidez», recoge el estudio.

Gráfico 4: Aumenta la participación de los inversores particulares en los activos privados

En respuesta a esta demanda minorista, algunas empresas han lanzado ofertas innovadoras, como productos de liquidez intermitente caracterizados por reembolsos periódicos. Blackstone y KKR, por ejemplo, han lanzado fondos de mercado privado con una frecuencia de recompra mensual o trimestral, según recuerda el estudio.

Movimientos recientes en el tablero de ajedrez

La cuota de las gestoras tradicionales en activos alternativos aumentó del 16% en 2018 al 22% en 2022, ya que las firmas buscaban diversificación y mejores rentabilidades ajustadas al riesgo. Algunas de ellas han realizado adquisiciones para ampliar su gama de productos, mientras que otras se han expandido orgánicamente, como Fidelity, que lanzó 18 productos alternativos en 12 meses. Estas empresas también están ampliando su posición en la cadena de valor de la gestión de patrimonios, como la empresa conjunta de BlackRock con Jio Financial Services en India para ofrecer soluciones de inversión digital directa a través de la red de distribución local de Jio, según destaca Bain en el informe.

En cuanto a los bancos privados y los gestores de patrimonios, muchos se han expandido para aprovechar la demanda de los clientes y obtener mayores ingresos por comisiones. Algunas empresas están abriendo mercado entre el cliente minorista con sus propios productos. Otras, han contratado a asesores experimentados y gestores de patrimonios para dirigirse a los particulares más adinerados.

Por su parte, los gestores de activos alternativos y las empresas de capital inversión también han ampliado sus carteras de activos alternativos. Otros han atraído a los inversores particulares ofreciendo productos perennes (sin fecha de vencimiento fija), tras las dificultades para captar fondos de clientes institucionales y garantizar flujos de ingresos fiables procedentes de las comisiones.

«En retrospectiva, observamos una convergencia de estrategias entre los gestores de activos tradicionales y alternativos, y muchos se preparan para convertirse en proveedores de servicios completos en todas las clases de activos, tipos de inversores y posiciones en la cadena de valor», asegura el informe, que recoge que esta situación «intensificará la competencia en el mercado», y ve probable que las empresas dominantes recurran a dos tácticas:

1.- Ofrecer un producto nicho que genere alfa, como productos sostenibles desde el punto de vista medioambiental en infraestructuras para particulares con un patrimonio muy elevado.

2.- Desarrollar productos alternativos a gran escala, incluida la creación y prueba de los vehículos; la distribución -incluido el alcance y la conversión- o la eficiencia operativa -incluida la gestión de riesgos y el cumplimiento de la normativa-.

El estudio desvela que muchas empresas de todo tipo ya han empezado a seguir uno de estos planteamientos, y algunas utilizan ambas vías para maximizar sus resultados.

Qué se necesita para adaptarse

La transición de las gestoras a los mercados privados «plantea importantes retos», aseguran en Bain, dadas las diferencias entre los inversores minoristas y los institucionales. Las empresas tendrán que añadir o desarrollar nuevas capacidades en torno a sus sistemas tecnológicos, enfoques de ventas y marketing y educación de los inversores.

Para colmar las lagunas, algunas empresas podrían recurrir a las adquisiciones, pero muchas de ellas no aportan los beneficios previstos debido a diferencias culturales o a integraciones ineficaces. Y con la escasez de talento en determinados campos, como la ciencia de datos, puede ser difícil reclutar y contratar a suficientes personas con las habilidades necesarias.

A medida que las empresas se plantean cómo expandirse hacia activos alternativos, en Bain creen que las firmas deben prever cambios en los siguientes frentes:

1.- Definir dónde jugar y cómo ganar. Puede parecer obvio, pero antes de hacer cualquier movimiento, las firmas deben conocer su punto de partida y su ambición final en los mercados privados.

2.- Desarrollar nuevas capacidades de front-to-back-office. Esto puede lograrse mediante la formación del personal de ventas, la incorporación de especialistas en productos y el rediseño de las operaciones, la tecnología, el riesgo y los procesos legales. Estas actividades ayudarán a salvar las diferencias entre, por ejemplo, un sistema para valorar activos privados y otro para activos cotizados. Un gestor global de activos de seguros, por ejemplo, quería mejorar el rendimiento de su cartera de capital privado, que había sido externalizada. Tras realizar una revisión detallada de la cartera y un estudio de las estrategias de la competencia, la empresa creó nuevas capacidades, teniendo cuidado de limitar los cambios en la estructura y el tamaño del equipo. La nueva capacidad interna de selección de fondos supuso una mejora de 400 puntos básicos en su tasa interna de rentabilidad.

3.- Educar a los inversores sobre los riesgos y la liquidez de los activos alternativos. Las firmas de gestión tendrán que comunicar cómo pueden tener los inversores suficiente liquidez y la capacidad de colateralizar activos privados; que las inversiones mínimas y la incorporación son más accesibles de lo que comúnmente se percibe; y que los procesos de información y declaración de impuestos se han vuelto más ágiles.

4.- Adaptar las ventas y el marketing. Se necesitarán nuevas plataformas digitales y otros canales de distribución para dar a conocer la marca, captar fondos y ofrecer una gama más amplia de activos. Las empresas tendrán que contratar y formar a representantes de ventas expertos en desarrollar relaciones con gestores de patrimonios y explicar productos complejos a clientes minoristas. Una compañía de servicios financieros estaba experimentando una caída de ingresos, AUM y recuento de clientes debido al estancamiento de la productividad del equipo de ventas. Un nuevo programa de formación y unos parámetros de rendimiento para los asesores permitieron duplicar la captación de clientes y aumentar un 70% los nuevos activos bajo gestión por asesor.

5.- Mejorar las habilidades de integración de fusiones y adquisiciones para combinar talento, cultura y operaciones. La actividad en los mercados privados se ha acelerado desde 2020, con más de 40 operaciones en cada uno de los tres últimos años. Más recientemente, las empresas de inversión tradicionales han anunciado algunas adquisiciones y asociaciones notables, como la compra de Global Infrastructure Partners por parte de BlackRock.

Según concluye el informe de Bain, durante este periodo de transición en el que la demanda de activos del mercado privado está aumentando, los inversores minoristas siguen formándose sus preferencias por marcas y productos. «Independientemente de su posición actual en el mercado, las empresas tienen la oportunidad de cambiar su enfoque y ampliar su oferta, si pueden desarrollar las capacidades, los sistemas y la combinación de talento adecuados para captar esa demanda», sintetiza el estudio.

Clearlake Capital Group, L.P. (Clearlake), firma de inversión fundada en 2006 que opera negocios integrados en capital privado, crédito y otras estrategias relacionadas, ha llegado a un acuerdo para adquirir MV Credit, especialista paneuropeo en crédito privado, de Natixis Investment Managers (Natixis IM). Según indican, se espera que la adquisición se complete en el cuarto trimestre de 2024, sujeta a las condiciones de cierre habituales.

Fundada en el año 2000 y con sede en Londres, MV Credit está especializada en crédito privado gestionado de forma independiente. Con 5.100 millones de dólares en activos bajo gestión (AUM), MV Credit ofrece soluciones de fondos a medida a los inversores en estrategias de préstamos directos sénior, préstamos directos subordinados, híbridos y obligaciones de préstamos colateralizados (CLO). MV Credit ha desplegado más de 11.000 millones de dólares desde su creación, liderando más de 500 transacciones a medida de hasta 500 millones de dólares con patrocinadores como EQT, Nordic Capital, Cinven y Bain Capital. Además, se diferencia por su experimentado equipo de alta dirección, cada uno de cuyos miembros tiene más de dos décadas de experiencia en inversiones en múltiples ciclos crediticios.

Al cierre, el negocio de crédito de Clearlake tendrá más de 28.000 millones de dólares en activos bajo gestión, así como activos bajo gestión en toda la empresa de más de 90.000 millones de dólares. Tras el cierre de la adquisición, el equipo de Clearlake estará formado por más de 230 profesionales con oficinas en Santa Mónica, Dallas, Dublín, Londres, Singapur, Abu Dhabi, París y Luxemburgo.

“El crédito ha estado en el ADN de Clearlake desde nuestros inicios y es fundamental para la estrategia de nuestra empresa. La excepcional trayectoria y la profunda experiencia de MV Credit en crédito privado se alinean perfectamente con nuestro negocio de crédito existente y fortalecen nuestra presencia continua en Europa. Clearlake ha desplegado más de 40.000 millones de dólares en deuda e inversiones de capital preferente desde 2006, y con la experiencia de MV Credit ampliaremos nuestras capacidades globales de préstamos directos para servir mejor a los patrocinadores y otros clientes, al tiempo que ampliaremos la oferta de productos para nuestros inversores”, ha indicado José E. Feliciano, cofundador y socio gerente de Clearlake.

Según ha explicado Behdad Eghbali, cofundador y socio gerente de Clearlake, con esta adquisición, el negocio de crédito de Clearlake alcanzará una escala significativa, con un crecimiento de los activos bajo gestión de crédito de aproximadamente 6.000 millones de dólares en 2020 a más de 28.000 millones en la actualidad. “Hemos sido muy deliberados en la forma en que hemos construido nuestro negocio de crédito, y la incorporación de MV Credit, con capacidades de préstamos directos altamente complementarias, nos brinda nuevas oportunidades para el crecimiento estratégico”, ha añadido Eghbali.

Por último, en opinión de Frédéric Nadal, director ejecutivo de MV Credit, «Clearlake y MV Credit comparten una filosofía y cultura de inversión crediticia similares, y creemos que la combinación será una propuesta ganadora para el mercado. La demanda de crédito privado sigue creciendo, y la asociación con Clearlake nos permite abordar aún más las necesidades de los clientes en todo el mundo. Nuestras firmas comparten una cultura de trabajo en equipo, integridad y compromiso con la excelencia. Esperamos ser parte de la familia Clearlake”.

Foto cedidaLuis Bilbao, director general de Creand Asset Management en España

Creand Asset Management, la gestora del grupo Creand en España, ha recibido la autorización de la Comisión Nacional del Mercado de Valores (CNMV) para gestionar directamente instituciones de inversión colectiva (IIC) armonizadas domiciliadas en Luxemburgo en régimen de libre prestación de servicios.

Con esta aprobación, Creand Asset Management dispone del pasaporte europeo que le permitirá actuar como entidad gestora de los fondos de inversión de Creand en Luxemburgo, incrementando el volumen de activos gestionados por el grupo.

Esta ampliación de actividad se suma a las efectuadas en 2023 relativas al asesoramiento y gestión discrecional de carteras, así como a la gestión y comercialización de vehículos y sociedades de capital riesgo, en España.

Luis Bilbao, director general de Creand Asset Management en España, destaca que “esta nueva ampliación de actividad de la gestora consolida el proceso que venimos realizando desde hace tiempo de avanzar en el desarrollo y crecimiento de Creand Asset Management, con el objetivo de dar el máximo servicio al cliente desde el propio grupo”.

Foto cedidaEdificio Vela, sede del BBVA en Madrid (España).

Nuevos avances en las aprobaciones para la OPA de BBVA sobre Sabadell. La autoridad británica de regulación prudencial (Prudential Regulation Authority o PRA, por sus siglas en inglés) ha dado luz verde a la toma de control indirecto por parte de BBVA de TSB Bank plc, filial bancaria de Banco Sabadell en Reino Unido.

Según explican desde la entidad, esta autorización es una de las condiciones a las que estaba sujeta la oferta de compra a los accionistas de Banco Sabadell y un paso necesario para completar la misma, dado que TSB pasaría a formar parte del Grupo BBVA.

BBVA presentó una oferta de compra de las acciones de Banco Sabadell a sus accionistas el pasado 9 de mayo, que se iniciará una vez reciba las autorizaciones regulatorias necesarias. “Desde entonces, BBVA ha recibido el visto bueno a la operación por parte de las autoridades de competencia de varios países donde Banco Sabadell tiene presencia (Estados Unidos, Francia, Portugal y Marruecos). La autoridad británica de regulación prudencial es la encargada de supervisar alrededor de 1.500 entidades, entre bancos y aseguradoras. Una de ellas es el banco británico TSB, participado por Banco Sabadell”, explican desde BBVA.

Entre los próximos pasos antes de iniciar la oferta de compra a los accionistas de Banco Sabadell, destaca la autorización de dicha oferta por parte del Banco Central Europeo (BCE) y la Comisión Nacional del Mercado de Valores (CNMV). Además, la oferta está condicionada a la aceptación de la misma por parte de la mayoría del capital social de Banco Sabadell (mínimo del 50,01%) y a la aprobación de la autoridad de competencia española (CNMC).

Ubicado en Queens, Ciudad de Nueva York, el Arthur Ashe Stadium, que forma parte del centro nacional de tenis (NTC) Billie Jean King de la asociación de tenis de Estados Unidos (USTA), es la sede principal del torneo US Open.

Inaugurado en 1997 y con una capacidad de 23.771 personas, el estadio se financió con la emisión, en 1994, de bonos municipales por valor de 150 millones de dólares a través de la agencia de desarrollo industrial de la Ciudad de Nueva York (NYCIDA), a los que se sumó una aportación de capital de 112 millones de dólares por parte de USTA NTC. Otros componentes de la emisión de bonos de 1994 incluyeron la construcción o renovación de otras pistas de tenis del NTC, aparcamientos e instalaciones auxiliares.

Estos bonos se garantizaron con los ingresos brutos de las entradas del US Open y los derechos de emisión y se cubrieron, además, con una garantía financiera de FSA.

Cuando no se juega el US Open, las instalaciones del NTC están abiertas al público y se usan para dar clases de tenis, jugar partidos no profesionales y celebrar eventos recreativos, festivales étnicos o comunitarios, o competiciones deportivas escolares, entre otras actividades.

El NTC es una organización sin ánimo de lucro establecida por la USTA en 1978 con el fin de operar y mantener USTA NTC en cooperación con la Ciudad de Nueva York y no para beneficio de ninguna persona en particular. Fundada en 1881, la USTA tiene por objetivo promover el tenis como una actividad recreativa saludable que contribuye a la buena forma física.

Sobre los bonos municipales americanos

El primer bono municipal de Estados Unidos fue un bono de obligación general (GO) que emitió la Ciudad de Nueva York en 1812 para financiar un canal. Dado el tamaño de la economía y la población estadounidenses, el mercado de bonos municipales es enorme, con más de 4 billones de dólares en activos y más de 56.000 emisores.

Muchos bonos municipales ayudan a financiar proyectos e infraestructuras que mejoran la calidad de vida de los ciudadanos. Aunque se emiten en todo el país, California, Nueva York, Texas y Florida se cuentan entre los estados que más recurren a estos instrumentos. El PIB de algunos de estos estados es comparable al de economías soberanas.

Los bonos municipales se usan para financiar la construcción de hospitales locales, instalaciones sanitarias y educativas, plantas potabilizadoras, redes de transporte público y otros aspectos de la vida urbana que mejoran la vida diaria de los estadounidenses. Suelen estar ligados a una necesidad fundamental y positiva de desarrollar alguna infraestructura pública local.

En muchos casos, estos bonos están directamente vinculados a los ingresos generados por las infraestructuras subyacentes y/o respaldados por los ingresos fiscales de cada estado. Además, pueden aportar una gran diversificación a la cartera, sin sacrificar rentabilidad.

Oportunidades en el mercado de bonos municipales en el contexto actual

El creciente déficit federal de Estados Unidos implica que el Tesoro continuará emitiendo deuda, lo que no augura nada bueno para el mercado de treasuries a largo plazo. En el caso de los bonos municipales, los inversores compran una clase de activo que puede ofrecer más calidad de crédito, unos rendimientos comparables y menos probabilidades de impago que muchos bonos corporativos grado de inversión.

Los impagos son extremadamente raros en el sector de los bonos municipales estadounidenses e, históricamente, la clase de activo ha resistido muy bien las fluctuaciones del mercado general. La capacidad de los emisores de deuda municipal para cumplir con sus obligaciones se debe a que muchas de estas entidades públicas prácticamente son monopolios que proporcionan servicios públicos sujetos a una demanda inelástica.

Tradicionalmente, los bonos municipales han sido una inversión muy sólida y estable en periodos de dificultad económica. Estos bonos suelen resistir muy bien desde el punto de vista del crédito en momentos de estrés del mercado, en gran parte debido a la naturaleza esencial de la clase de activo. En conjunto, los bonos municipales sujetos a impuestos tienden a presentar una calificación de crédito más alta que los bonos corporativos grado de inversión.

A medida que las presiones inflacionarias se van suavizando y aumentan las expectativas de bajadas de tipos, los inversores buscan ganar exposición a activos que puedan proporcionar rentabilidades sólidas y un alto grado de seguridad.

En este entorno, consideramos que los bonos municipales podrían resultar adecuados tanto para los inversores estadounidenses como internacionales que deseen obtener una atractiva combinación de rendimientos interesantes y bajas perspectivas de impago.

A medida que las medidas de estímulo de los bancos centrales, como la expansión cuantitativa, se vuelven un recuerdo cada vez más lejano, el «cambio de régimen» que hizo que las economías pasasen de un entorno de tipos de interés cero a otro más inflacionario y con altos tipos de interés proporciona un fuerte impulso a los bonos municipales estadounidenses.

Los continuos esfuerzos de la Reserva Federal estadounidense (Fed) por combatir la inflación y las consiguientes subidas de tipos han empujado al alza los rendimientos de los bonos municipales, una tendencia que prevemos que continúe. Creemos que nos encontramos en un momento de rendimientos históricamente altos para lo que son inversiones intrínsicamente muy seguras. En nuestra opinión, estamos ante algunas de las mejores oportunidades que ha ofrecido este sector en una generación.

Con tantas características positivas, puede que algunos inversores se pregunten por qué los bonos municipales no han atraído más atención fuera de Estados Unidos. Pese a su larga trayectoria, el mercado estadounidense de bonos municipales sigue estando comparativamente poco cubierto por los analistas, por lo que ofrece muchas áreas de valor potencial que los inversores globales pueden explotar.

Aunque los bonos municipales están muy asentados en Estados Unidos, son una clase de activo relativamente nueva para muchos inversores no estadounidenses y, a nuestro juicio, representan una muy buena oportunidad para acceder a este mercado. Pero aún no es demasiado tarde para participar. De hecho, para quienes han estado estudiando esta clase de activo y se están interesando o entusiasmando con ella, creemos que siguen existiendo enormes oportunidades.

En cualquier caso, confiamos en que el mercado de bonos municipales seguirá atrayendo a nuevos inversores y ofreciendo buenas oportunidades.

Aunque la inversión en bonos municipales es un pilar del mercado estadounidense con una larga historia, vemos cada vez más interés en este sector por parte de inversores europeos que se ven atraídos tanto por los rendimientos que ofrece la clase de activo como por el tipo de proyectos e iniciativas públicas que permite financiar. Por este motivo, creemos que seguirán presentando atractivas oportunidades tanto para inversores estadounidenses como internacionales.

Parte de la corrección que los mercados mundiales sufrieron este verano fue responsabIlidad de Japón y de su banco central. ¿Significa esto que el país nipón ha perdido atractivo? Sin duda no. Las firmas de inversión siguen creyendo que Japón es un mercado relevante para los inversores internacionales y que no puede faltar en una cartera bien diversificada.

En opinión de Kei Okamura, gestor de Neuberger Berman, que ha visitado a más de 70 clientes en 30 ciudades de Europa y América del Norte para discutir las oportunidades de inversión a largo plazo en Japón, el interés por el país sigue siendo fuerte. «El número de clientes norteamericanos que conocimos casi se duplicó en comparación con el tour del año pasado e incluyó una variedad de fondos de pensiones públicos y corporativos, instituciones financieras, oficinas familiares, donaciones y fundaciones. Nuestro mensaje fue claro: la transformación de Japón aún está en sus primeras etapas y, en nuestra opinión, es una oportunidad atractiva para crear valor para los inversores en acciones japonesas a medio y largo plazo», afirma Okamura.

Según su experiencia, en el ámbito corporativo, la tendencia de la Bolsa de Valores de Tokio hacia una mayor eficiencia de capital ha alentado a las empresas a realizar recompras de acciones récord con el fin de aumentar su retorno sobre el patrimonio (ROE). “Si bien creemos que las recompras y los aumentos de dividendos a menudo no son suficientes para abordar las causas fundamentales de la mala gestión del capital, hemos visto a más empresas japonesas tomando medidas fundamentales para crear valor a largo plazo. Estas incluyen la desinversión de divisiones con pérdidas y la reducción de participaciones cruzadas con el fin de aumentar los presupuestos de capital y de I+D, perseguir adquisiciones estratégicas e incluso organizar adquisiciones por parte de la gerencia. Creemos que tales pasos son cruciales para que las empresas japonesas impulsen un crecimiento sostenible de las ganancias y obtengan mayores valoraciones de capital”, explica Okamura.

Además, Okamura, considera que el panorama macroeconómico también parece saludable. Según la visión de la gestora, Japón parece estar al borde de una inflación sostenible y un crecimiento real de los salarios que podrían poner fin a las llamadas “décadas perdidas” de deflación. “Las empresas japonesas están aumentando los aumentos salariales para asegurar talento al ritmo más rápido en décadas, mientras que el turismo entrante récord y las inversiones significativas relacionadas con semiconductores continúan apoyando el gasto personal y corporativo, lo que potencialmente amplía el repunte del mercado de acciones japonesas de grandes a todas las capitalizaciones”, añade Okamura.

Por último, destaca que si bien muchos de sus clientes se mostraron gratamente sorprendidos por el ritmo de las reformas corporativas del país, algunos compartieron su preocupación por la reciente debilidad del yen que, en su opinión, ha sido impulsada por los diferenciales de tasas de interés entre Japón y las principales economías. «Anticipamos que estos diferenciales, liderados por EE.UU., comenzarán a reducirse en los próximos meses, creando potencialmente oportunidades atractivas tanto para los participantes en yenes como en acciones y desbloqueando aún más valor en la Tierra del Sol Naciente”, concluye el gestor de Neuberger Berman.

¿Qué esperar de la bolsa japonesa?

Tras el discurso del vicegobernador del Banco de Japón (BoJ), Shinichi Uchida, ante líderes empresariales en la que aseguró que el que el organismo monetario no subirá los tipos de interés cuando los mercados financieros estén inestables ha contribuido a calmar los nervios en los mercados.

Para los expertos de Lazard Asset Management, los posibles vientos a favor y de cara están equilibrados durante el resto de 2024. La creciente incertidumbre política puede empezar a jugar en contra, sumándose a las dudas sobre la economía de EEUU y las decisiones de política monetaria de la Fed. “La volatilidad política en Europa ya ha comenzado y, en nuestra opinión, las elecciones presidenciales estadounidenses pronto empezarán a pesar en el ánimo de los inversores. En Japón, las elecciones del Partido Liberal Democrático (PLD) de septiembre también generarán inquietud sobre la continuidad de la política si el primer ministro Fumio Kishida no consigue asegurarse otro mandato como presidente del PLD”, explican.

Entre los vientos de cola potenciales para el mercado, incluyen las posibles sorpresas positivas en los beneficios empresariales, dado el reciente reajuste de las expectativas; a evolución positiva de la gobernanza que se ha traducido en la aceleración de los anuncios de recompra de acciones; la probabilidad de un crecimiento de los ingresos reales por la moderación de la inflación que respaldaría el dinamismo del consumo; la actitud positiva hacia el riesgo de los inversores minoristas japoneses; y el hecho de que los fundamentos reales siguen siendo firme spara muchas industrias, y las correcciones de inventarios, que han perseguido a muchas empresas durante más de un año, están avanzando.

En Lazard AM reconocen que estas equilibradas perspectivas a corto plazo pueden dar lugar a movimientos laterales en el mercado de renta variable japonés, similares a los que se han observado en los últimos meses. Sin embargo, se muestran optimistas a medio y largo plazo debido a que se mantiene el desarrollo de dos temas clave: la mejora de la gobernanza empresarial, que impulsa una mayor eficiencia del capital y un mayor rendimiento para los accionistas, y el paso de la deflación a la inflación, que transforma gradualmente el comportamiento de los consumidores.

Creen que el mercado subestima el potencial de estos dos vientos de cola seculares. “Aunque las valoraciones precio-beneficio han vuelto a su media de 10 años, la relación valor de empresa /ebita sigue siendo significativamente inferior a la de otros mercados desarrollados, lo que, a nuestro juicio, es un mejor indicio del potencial de mejora de la eficiencia del capital”, sostienen.

Estos expertos observan que escepticismo del mercado ha aumentado recientemente al moderarse los buenos resultados de las empresas, pero defienden que periodos como éste son una oportunidad para que los inversores revisen su ponderación estratégica de la renta variable japonesa.

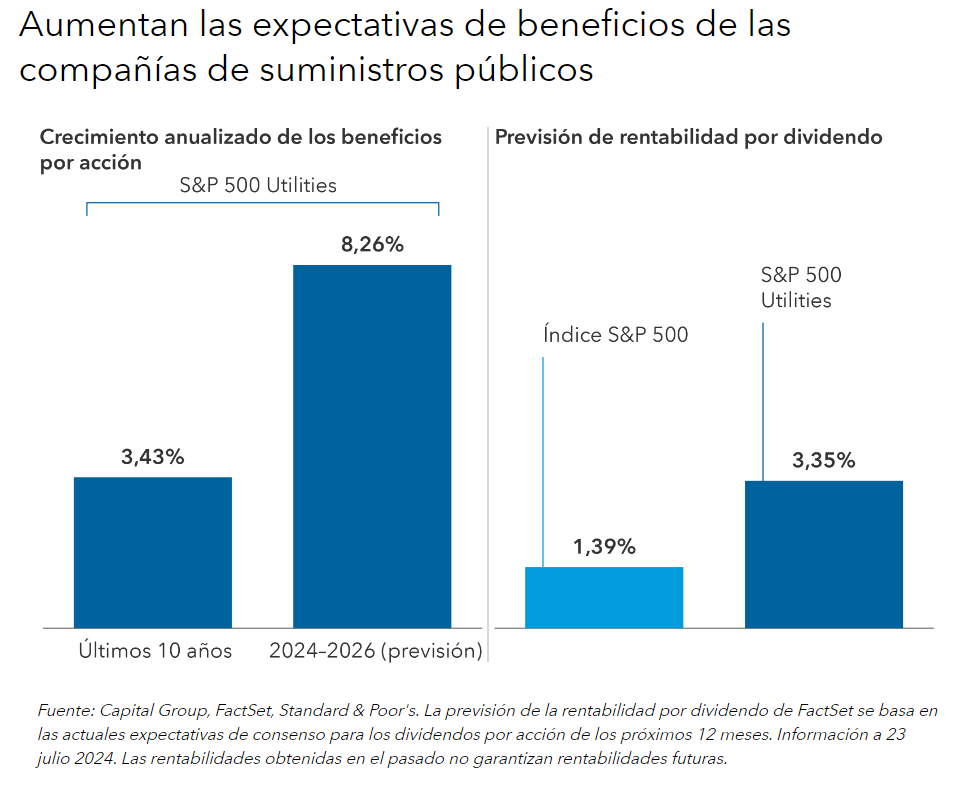

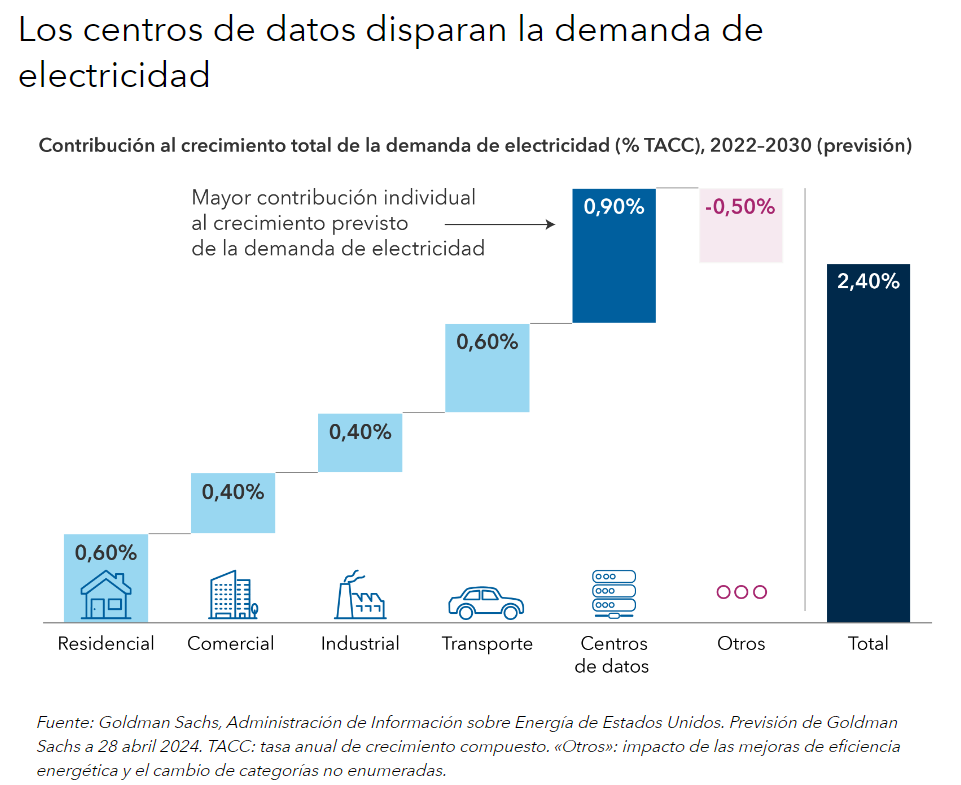

Las olas de calor no van a ser la única razón que va a impulsar la demanda de electricidad. Ciertas megatendencias, como el auge de la inteligencia artificial (IA) y sus necesidades de consumo de energía han impulsado el potencial de beneficios de las compañías de suministros públicos. Por otro lado, las compañías de redes eléctricas son los gigantes silenciosos de la transición energética. Hemos llegado a un punto crucial en el que las compañías tendrán que invertir más en la red eléctrica estadounidense, que vería así aumentado su potencial de beneficios y dividendos.

La red eléctrica se ha quedado anticuada y tendrá que ser renovada

La mayor parte de la red eléctrica estadounidense se remonta a las décadas de 1950 y 1960, así que ya es hora de actualizar el sistema. Se produce mucha electricidad a partir del gas natural y el carbón, y muchas de estas fuentes se retirarán o sustituirán en los próximos 20 a 30 años.

Los incendios forestales y las inundaciones también están poniendo a prueba el sistema. Pacific Gas & Electric y Southern California Edison se han visto obligadas a reforzar sus redes frente a las posibles catástrofes naturales y han tenido que buscar fuentes de energía limpia para cumplir la normativa en materia de emisiones.

Será necesario aumentar el gasto de capital aun cuando no se produzca el incremento previsto de la demanda de energía. Prevemos que dicha demanda aumentará un 3,5% anual durante los próximos diez años desde el nivel actual de aproximadamente un 1,0%. Este incremento del gasto trae consigo un crecimiento potencial de los beneficios, ya que las entidades de regulación permiten a las compañías recuperar su inversión mediante el aumento de sus tarifas.

Además, pese al debate actual sobre los combustibles fósiles frente a la energía eólica y otras formas de energía renovable, la transición hacia un entorno de energías renovables ya se ha puesto en marcha. La Ley para la Reducción de la Inflación de 2022 incluye importantes incentivos para la adopción de energías limpias y ha beneficiado ya a numerosos estados de distinto perfil político. Algunas partes de la ley podrían cambiar con un nuevo gobierno, pero las empresas no van a dejar de invertir en renovables.

Las compañías de suministros públicos impulsan el auge de la IA

No es ningún secreto que la IA consume mucha electricidad. Según un estudio realizado en julio de 2024 por Allen Institute, una consulta a ChatGPT consume la misma cantidad de energía que mantener una bombilla encendida durante veinte minutos.

Las compañías tecnológicas se están haciendo cargo de sus propias necesidades energéticas. Amazon ha comprado a Talen Energy un campus de centros de datos de 960 megavatios por 650 millones de dólares, con la intención de comprar energía de la planta vecina de energía nuclear de Talen. La cotización de las compañías con exposición a la energía nuclear se ha disparado. La de la compañía Constellation Energy ha aumentado casi un 50% desde principios de año (a 24 de julio), frente a la subida registrada por el índice S&P 500, que se ha situado en torno al 14%.

Como anticipo de lo que está por venir, Dominion Energy está construyendo un parque eólico marino de entre 10.300 y 11.300 millones de dólares con el fin de satisfacer la demanda existente y cumplir la normativa en materia de emisiones. Según la agencia de calificación Standard & Poor’s, la compañía suministra actualmente electricidad a la mayoría de los centros de datos de Estados Unidos, situados principalmente en el norte de Virginia, zona a la que se conoce como «el callejón de los centros de datos». California ocupa el segundo lugar, y hay planes para construir nuevas instalaciones en otros mercados en el sudeste del país, Texas, Ohio y Arizona.

Creemos que las entidades de regulación incentivarán a las compañías para que construyan nuevas instalaciones, ya que el aumento de los centros de datos podría afectar al suministro eléctrico en todo el país. Ya ha surgido cierta preocupación por la fiabilidad potencial de la red, ya que las infraestructuras críticas se utilizan más a menudo cuando la demanda de electricidad alcanza su nivel máximo.

La construcción de nuevas instalaciones no está exenta de riesgos. Por ejemplo, ¿qué ocurre si la demanda es insuficiente? En este sentido, la feroz competencia por la electricidad ha dado a las compañías de suministros públicos poder de negociación a la hora de construir nuevos centros de datos. Este poder de negociación incluye pagos por adelantado e incluso reembolsos por parte de las compañías tecnológicas si los proyectos no salen según lo previsto.

Fabricación nacional: la relocalización impulsa la demanda de energía

Las compañías se han embarcado en procesos de relocalización y han trasladado su producción a Estados Unidos, después de que la pandemia y los conflictos geopolíticos provocaran importantes interrupciones en las cadenas de suministro.

Esta tendencia ha llegado para quedarse, en parte porque proporciona empleos de calidad, lo que tiene un impacto positivo en la economía nacional. Además, mientras algunas tendencias, como la transición energética, podrían ralentizarse en un contexto de gobierno republicano, la relocalización está presente en ambos partidos.

Esta ola de relocalización afecta a sectores con fuertes necesidades energéticas, como los semiconductores, las compañías farmacéuticas o el sector automovilístico. En el sector de los semiconductores, Intel tiene previsto instalar su fundición en Estados Unidos con fondos procedentes de la ley CHIPS and Science (la palabra CHIPS es el acrónimo de Creating Helpful Incentives to Produce Semiconductors).

Las compañías están adoptando una postura más estratégica y planteándose la posibilidad de que se produzcan cierres de fábricas, escasez de mano de obra y otros factores de riesgo. La mayoría de las empresas están creando múltiples cadenas de suministro, y parece haber un deseo generalizado de evitar la fabricación en países con aranceles a la importación, como China.

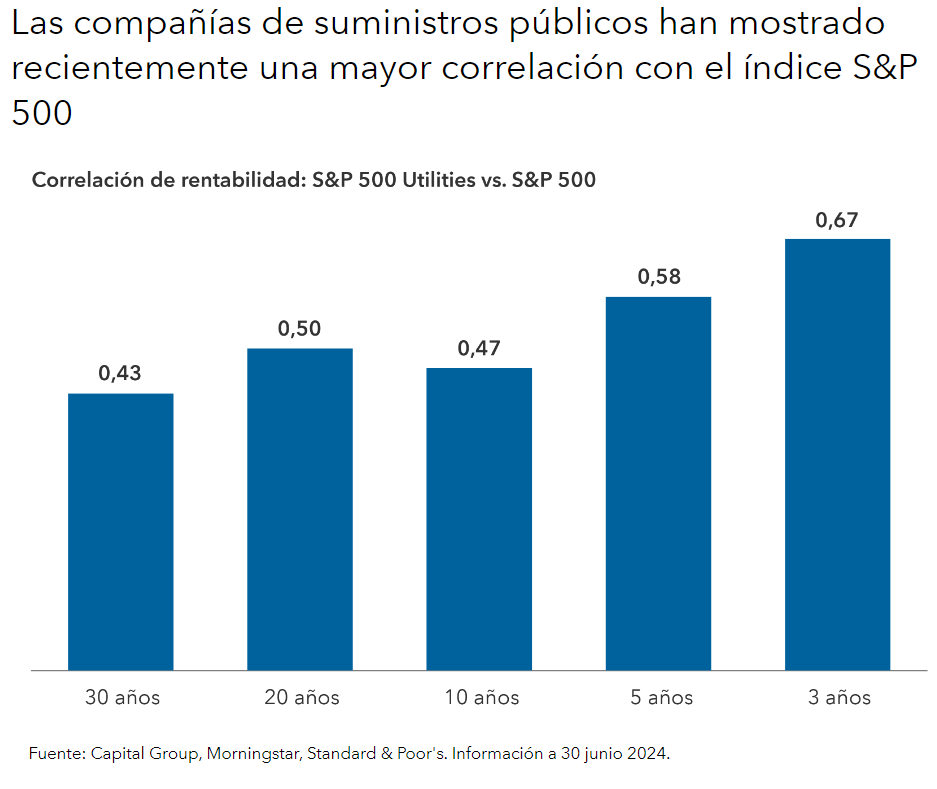

A todo ello podemos añadir la reputación que se ha ganado el sector como alternativa a la renta fija, gracias a su capacidad para generar rentas y ofrecer estabilidad en periodos de volatilidad de la renta variable. Las compañías de suministros públicos han ofrecido tradicionalmente a los inversores un nivel estable de rentas. Las empresas del sector incluidas en el índice S&P 500 han generado una rentabilidad histórica por dividendo de entre el 3% y el 5%. Y los inversores suelen recurrir a estas compañías en periodos de debilidad de la economía, ya que tienden a resistir mejor que el índice S&P 500.

Tribuna de Caroline Randall y Taylor Hinshaw, gestores de renta variable de Capital Group, y de Andre Meade, analista de inversión en renta variable de Capital Group.

Foto cedida Rob Almeida, director de inversiones y estratega global de MFS/ Enric Arimany para Funds Society

En un artículo de opinión escrito hace unos meses Robert Almeida, estratega jefe de MFS Investment Management, sostenía que, dadas las valoraciones actuales, o bien el mercado de la renta fija estaba confundido, o lo estaba la renta variable. Seis días antes de la fuerte corrección que experimentaron los mercados en agosto, Almeida afirmaba rotundamente: “Es el mercado de renta variable el que está confundido”.

El experto explicó que, en contra de la percepción general de que bonos y acciones mantienen una correlación negativa, en realidad la Historia muestra lo contrario: “Si se analiza el comportamiento de los gilts británicos y las acciones británicas, que nos permiten retroceder tres o cuatro siglos, la correlación entre acciones y bonos es positiva, no negativa”. El experto pone como ejemplo lo que sucedió en 2022, cuando se desplomaron tanto las acciones como los bonos, afirmando que se ha producido una revisión del riesgo, a la baja para la deuda soberana y al alza para el resto de activos. Para Almeida, el primer paso en este proceso fue la abrupta subida de las tasas de interés del 0 al 4% en EE.UU., y el siguiente paso será una revisión a la baja de los márgenes de beneficio.

En una entrevista concedida en exclusiva a Funds Society desde la sede central de MFS, en Boston, Almeida repasa la situación actual de los mercados desde una amplia perspectiva histórica y da claves sobre dónde sitúa su firma los riesgos y oportunidades en el entorno actual para la inversión. Almeida anticipa un cambio de paradigma que afectará profundamente a la economía global, que dará como resultado un crecimiento más sostenible, aunque esto no tiene por qué reflejarse en el comportamiento de los activos de riesgo. “Las compañías tienen que gastar y pagar a la gente. El capital es más caro. Creo que esto va a llevar probablemente a una economía que va a crecer mejor de lo que lo hizo tras la crisis global financiera”, resume.

¿Qué expectativas maneja respecto a la trayectoria futura de las tasas de interés?

Pienso que el mercado o los bancos centrales han entrenado a los inversores para creer que las tasas de interés son lo que importa. Creo que estamos entrando en un nuevo régimen, o en un paradigma distinto. La trayectoria de las tasas de interés en los últimos 40 años ha sido uno de los impulsores primarios de los activos de riesgo; desde principios de los 80 hasta 2021, las tasas de interés pasaron un de máximo de 5.000 años a un mínimo de 5.000 años. No puede explicarse todo eso solo por la política monetaria.

Desde 2009 hasta la pandemia sucedieron dos cosas: la demanda cayó, lo que llevó a un colapso en el gasto corporativo, lo que exacerbó el exceso de ahorros, que a su vez empujó las tasas a la baja, pero entonces los bancos centrales los rebajaron todavía más hasta el 0%. Cuando 2022 golpeó, de pronto las tasas ya no estaban en el 0. Una narrativa que se esgrimió con frecuencia en 2022 es que la renta fija no se comportó como se suponía, como un diversificador de la renta fija. Eso es completamente equivocado; la renta fija hizo exactamente lo que se suponía que tenía que hacer en 2022: cuando aumenta la rentabilidad de un activo sin riesgo, el resto pierde valor. Creo que se ha entrenado a los inversores en los últimos 15 años para pensar que los banqueros centrales son los que guían a los activos centrales, pero ellos no crean riqueza, son las compañías quienes lo hacen.

Creo que los inversores están esperando que, si la Reserva Federal baja las tasas, las acciones deberían subir, pero no funciona así. Todo activo financiero es tan solo una representación de los flujos de caja futuros, es decir, retorno sobre el capital. Los retornos sobre el capital de los últimos 15 años han estado en máximos históricos no por un crecimiento económico fuerte, sino por la enorme reducción de costes por tasas de interés bajas y la globalización, y ambas cosas se han acabado. Venimos de un mundo de maximización de los márgenes, en el que la contrapartida eran la latencia y la fiabilidad. A medida que se reconfiguran las cadenas de suministro se necesitarán infraestructuras, metales, personas… todas esas cosas son más caras ahora y, al mismo tiempo, el coste del capital ya no está en mínimos.

¿Se pueden constatar ya estos signos del cambio del paradigma?

Vemos debilidad en los beneficios de las compañías con gran exposición al consumidor estadounidense. No solo porque haya caído la renta disponible, también por la aparición de nueva competencia. El consumidor tiene que pensar más en dónde gasta porque todo se ha encarecido. Mi opinión es que va a empezar a verse en más sectores a medida que pase el tiempo, y eso va a ser importante para los activos de riesgo.

¿Qué impacto puede tener la inteligencia artificial sobre esta transformación?

Todas las empresas nos están diciendo que la IA ayudará con costes, eficiencia y productividad. Por otro lado, lo que ya está haciendo la IA es incrementar la competencia, y esa es la parte en la que no está pensando el mercado. Pongamos como ejemplo el consumo básico: la ventaja competitiva de las grandes compañías es el tamaño de su balance, era realmente difícil competir contra ellas. Amazon y el comercio electrónico lo cambiaron al democratizar las ventas, pero todavía era difícil. Ahora la IA te permite un lanzamiento con la opción de promocionar tu producto y venderlo directamente al consumidor con costes muy asumibles.

Hemos encontrado oportunidades en el software en el último año y medio. Queremos asegurarnos de que no tenemos compañías de software que ya no cuentan con una proposición de valor viable, porque la IA va a ofrecer el mismo servicio gratis. También estamos encontrando oportunidades en compañías proveedoras de componentes para mejorar la red eléctrica, pues se espera que con la IA se incremente el consumo de energía.

¿Dónde están los riesgos?

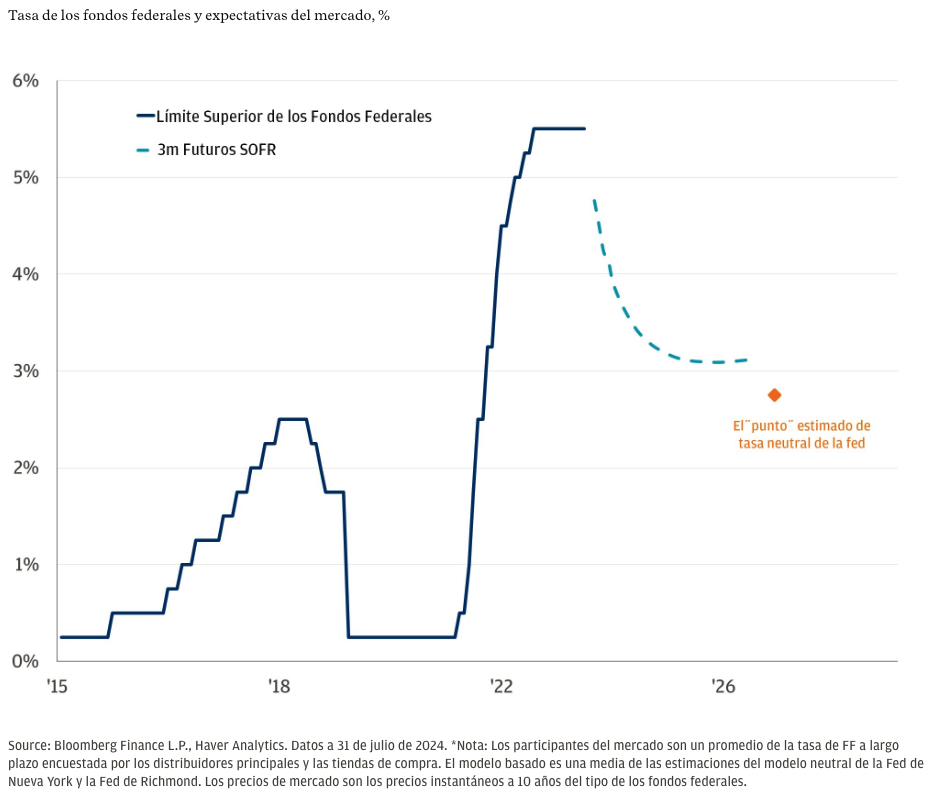

Los diferenciales del high yield están más de 300 puntos básicos por encima de los treasuries (datos a 31 de julio de 2024), por encima de los niveles previos de la crisis financiera global e incluso de la crisis asiática de 1997-1998. Esto incluye bonos CCC que nunca llegarán a ver los 100 centavos del dólar. En otras palabras, los diferenciales del high yield están incluso más tensos de lo que parecen. Así que pienso que los activos de riesgo están equivocados y que la deuda soberana, con su curva invertida, está en lo correcto. La renta fija nos está diciendo que la Fed tiene que recortar las tasas, pero la rentabilidad no va a caer porque hay nueva demanda estructural, no hay suficientes trabajadores y necesitan que se les paguen más. Las empresas tienen que invertir para contaminar menos y para reconfigurar las cadenas de suministro.

Almeida termina la entrevista con una reflexión sobre lo que puede deparar el futuro: “Algo tiene que retroceder, porque creció demasiado. Vamos a tener una recesión muy grande”. El experto habla de que la economía se dirige a un proceso en el que va a producirse una nueva transferencia de riqueza que revierta la tendencia de los últimos años: “Va ser doloroso para los inversores, pero es algo bueno, porque es un ajuste necesario. EE.UU. no gastó lo suficiente durante 10 años. Tenemos una infraestructura anticuada para la mayor economía del mundo, y eso requiere dinero y personas, eso conduce a un mejor PIB, que no necesariamente tiene que conducir a mejores precios de las acciones, porque el mercado de valores es sólo un mecanismo de descuento del futuro”.

Pixabay CC0 Public DomainSteve Bidmead from Pixabay

El verano en el hemisferio norte pasó en un instante, sin embargo, en 31 días pasaron muchas cosas que hicieron que el parate para la playa no pasara desapercibido, dice un análisis de J.P. Morgan Private Bank.

El S&P 500 alcanzó su trigésimo octavo máximo histórico en julio (con un retorno del 19 % en el año) antes de un retroceso del -8,5 % en agosto. Pero el latigazo fue de corta duración. Las acciones se recuperaron rápidamente y se asentaron solo un 1 % desde los máximos históricos. Aparte de las acciones, quizás la noticia más importante de este periodo para los inversores es que la Fed está ahora (finalmente) preparada para reducir las tasas, dicen los expertos de J.P. Morgan.

Tres momentos que definieron agosto

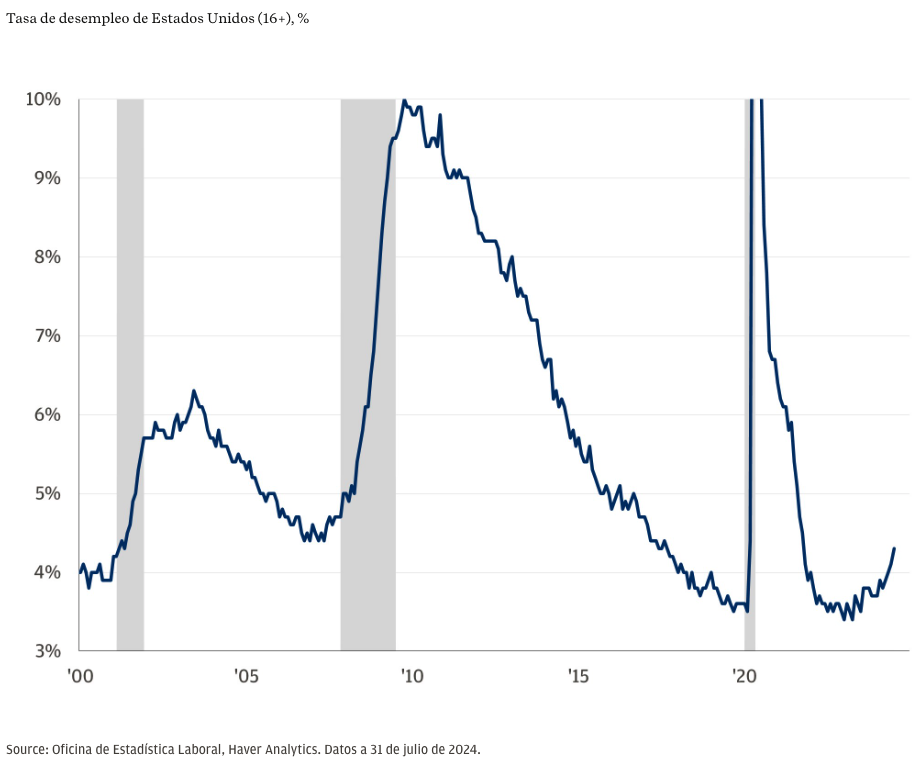

1. La tasa de desempleo aumentó.

El informe del mercado laboral de julio, publicado el 2 de agosto, no alcanzó las expectativas en casi todas las métricas. Cabe destacar que la tasa de desempleo aumentó del 4,1 % al 4,3 % en junio, lo que desencadenó la ominosa “regla de Sahm”, que a menudo coincide con las recesiones, asegura el banco.

Los activos de riesgo globales sufrieron en los días posteriores a la publicación de los resultados, y la relajación de las populares “bicicletas financieras o carry trades” exacerbaron los movimientos.

El índice VIX, una medida de la volatilidad implícita del S&P 500, se disparó a niveles observados solo durante el inicio de la pandemia del COVID-19 y las etapas de la crisis financiera mundial. Las acciones de todo el mundo se desplomaron, mientras que los bonos básicos, que demuestran sus características defensivas, repuntaron.

Los datos del mercado laboral de julio dejaron una cosa clara: el estado del mercado laboral es de mayor preocupación que la inflación. Esto, y las ventas masivas de activos de riesgo, enviaron un mensaje claro a la Fed: lo mejor es no andarse con rodeos y ver qué pasa, qué aspectos o consecuencias podrían tener una mayor debilidad en los mercados o en la economía, agregaron.

La tasa de desempleo aumentó

2. Los inversores compraron la caída.

Utilizar las retracciones del mercado bursátil para aumentar la exposición a la renta variable puede ser una estrategia poderosa, especialmente para aquellos que se encuentran al margen con posiciones en exceso de efectivo, dice el informe firmado por Sarah Stillpass, Global Investment Strategist.

La caída de agosto fue del -8,5% con respecto a los máximos de julio y, desde los mínimos, el S&P 500 ha subido un 7,5%, lo que para el banco estadounidense «no está nada mal» y explican los expertos que la rentabilidad media del S&P 500 doce meses después de una contracción del 5 % es de casi el 12 %, y los mercados son más altos casi el 75 % del tiempo.

«Esta vez parece que los inversores hicieron sus deberes. Las operaciones activas en nuestra plataforma aumentaron un 55 % durante la liquidación de agosto, y más del 70 % de las operaciones fue comprar acciones. Creemos que el mercado alcista tiene margen para funcionar. De hecho, el mercado alcista medio dura 46 meses (aproximadamente tres veces más que el mercado bajista medio). La actual carrera alcista del S&P 500 es de solo 22 meses. Si simplemente cumpliera con la mediana histórica, eso significaría que podría extenderse durante dos años más», agrega el informe.

3. La Fed anunció un cambio de tendencia en la política monetaria

«Ha llegado el momento de que la política se ajuste», declaró el presidente de la Fed, Jerome Powell, en el simposio de Jackson Hole. Aunque el ritmo y la magnitud pueden variar, la dirección es clara: las tasas oficiales están bajando. Los recortes de tasas deberían apoyar la economía y el mercado laboral incentivando más actividad en áreas como vivienda, sector automovilístico y mercado de capitales.

Si hay algo que los inversores deberían saber sobre el recorte de tasas en ciclos pasados, es que es probable que el efectivo tenga un rendimiento inferior a medida que bajen. El efectivo ha desempeñado un papel noble en las carteras en los últimos dos años y es una parte necesaria de cualquier estilo de vida. Pero incluso si las tasas oficiales se estabilizan en un rango más alto que el último ciclo, los elevados rendimientos de efectivo de hoy en día no durarán para siempre, explican los expertos.

«Creemos que existen mejores oportunidades fuera del efectivo en la actualidad, especialmente para los inversores a largo plazo que buscan crecer y aumentar su patrimonio con el tiempo. Los bonos, por ejemplo, pueden proporcionar ingresos constantes y protección contra caídas, mientras que la renta variable puede ofrecer una revalorización del capital a largo plazo», dice el informe.

Comenzó septiembre y a pesar de la incertidumbre, los expertos creen que el ciclo debería impulsarse a través de un mercado laboral blando, el mercado podría tener mucho margen para ejecutarse y los inversores deberían evaluar el exceso de posiciones de efectivo a medida que la Fed se prepara para reducir las tasas de interés.

Para leer el informe completo se debe ingresar al siguiente enlace.